PT MALACCA TRUST WUWUNGAN INSURANCE Tbk

DAN ENTITAS ANAKNYA/ AND ITS SUBSIDIARY

LAPORAN KEUANGAN KONSOLIDASIAN

TANGGAL 31 DESEMBER 2020

SERTA UNTUK TAHUN YANG BERAKHIR

PADA TANGGAL TERSEBUT

DAN LAPORAN AUDITOR INDEPENDEN

CONSOLIDATED FINANCIAL STATEMENTS

AS OF DECEMBER 31, 2020

AND FOR THE YEAR THEN ENDED

AND INDEPENDENT AUDITOR’S REPORT

Halaman/

Pages

Daftar Isi Table of Contents

Surat Pernyataan Direksi Directors’ Statement Letter

Laporan Auditor Independen Independent Auditor’s Report

Laporan Posisi Keuangan Konsolidasian 1 - 2 Consolidated Statement of Financial Position

Laporan Laba Rugi dan

Penghasilan Komprehensif Lain Konsolidasian... 3 - 4 ………..……….. and Other Comprehensive IncomeConsolidated Statement of Profit or Loss Laporan Perubahan Ekuitas

Konsolidasian - Neto... 5

Consolidated Statement of Changes in ………..Equity - Net Laporan Arus Kas Konsolidasian... 6 ..……….Consolidated Statement of Cash Flows Catatan atas Laporan Keuangan Konsolidasian... 7 - 156 ....…Notes to the Consolidated Financial Statements Lampiran I - IV... 157 - 160 ….……….Attachments I - IV

Catatan atas laporan keuangan konsolidasian terlampir

merupakan bagian yang tidak terpisahkan dari The accompanying notes to consolidated financial statements form an integral part of these Catatan/

Notes 2020 2019

ASET ASSETS

Kas di bank 2c,2d,4,34 8.475.840.183 13.001.214.534 Cash in banks

Investasi Investments

Deposito berjangka yang

dibatasi penggunaannya 2c,5,34 500.000.000 500.000.000 Restricted time deposit

Deposito berjangka 2c,6,34 23.000.000.000 13.000.000.000 Time deposits

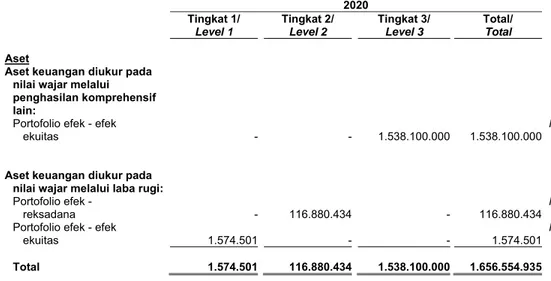

Portofolio efek 2c,34 Marketable securities

Pada biaya perolehan diamortisasi 2s,7a,33a 109.012.175.436 119.008.693.465 At amortized cost Nilai wajar melalui penghasilan

komprehensif lain 7b 1.538.100.000 1.538.100.000

Fair value through other comprehensive income Nilai wajar melalui laba rugi 2s,7c,33b 118.454.935 113.033.946 Fair value through profit or loss Piutang premi - neto 2c,2e,2s,8,32,33c,34 103.982.302.680 103.396.277.617 Premiums receivables - net

Piutang reasuransi 2c,2e,9,34 25.501.355.750 2.330.599.030 Due from reinsurance

Piutang lain-lain 2c,2s,10, 33d,34 5.984.705.800 4.148.860.358 Other receivables

Aset reasuransi 2j,2k,2l Reinsurance assets

Estimasi klaim retensi sendiri 15 116.033.977.158 47.464.254.953 Estimated own retention claims Premi yang belum merupakan pendapatan 16 104.277.547.793 70.017.552.894 Unearned premiums Aset tetap - neto

2g,2i,2n,

11,31,32 24.929.252.891 18.930.988.786 Property and equipment - net Properti investasi 2h,2s,2i,12,31, 33j 7.253.520.000 7.259.100.000 Investment properties

Pajak dibayar di muka 2p,22a 27.418.749 28.318.749 Prepaid tax

Aset pajak tangguhan - neto 2p,22e 5.945.399.933 10.367.866.976 Deferred tax assets - net

Aset lain-lain 2c,2f,13,31,34 14.431.414.764 12.554.302.200 Other assets

Catatan/

Notes 2020 2019

LIABILITAS DAN EKUITAS - NETO LIABILITIES AND EQUITY - NET

LIABILITAS LIABILITIES

Utang klaim 2c,14,34,38 Claims payables

Pihak ketiga 24.392.347.408 15.787.351.979 Third parties

Pihak berelasi 2s,33e 148.082.375 44.198.116 Related parties

Liabilitas reasuransi 2j,2k,2l Reinsurance liabilities

Estimasi klaim retensi sendiri 15 137.807.213.114 59.312.404.969 Estimated own retention claims

Premi yang belum merupakan Unearned

pendapatan 16 143.395.487.337 122.411.498.135 premiums

Utang reasuransi 2c,17,34 66.979.010.812 52.387.550.717 Due to reinsurance

Utang koasuransi 2c,18,34 437.338.498 1.893.769.767 Due to coinsurance

Utang komisi 2c,19,34 18.317.531.157 17.037.756.154 Commissions payables

Utang pajak 2p,22b 480.680.794 422.799.632 Taxes payable

2c,2s,20,

Utang lain-lain 33f,34 18.114.209.647 20.152.829.242 Other payables

Pendapatan sewa tangguhan 2n,2s,33g 274.187.500 283.187.500 Deferred rental income 2c,2n,11,

Liabilitas sewa 21,31,34 2.221.758.247 - Lease liabilities

Liabilitas imbalan kerja 2m,23,32 4.834.098.403 3.613.759.994 Employee benefits liabilities

JUMLAH LIABILITAS 417.401.945.292 293.347.106.205 TOTAL LIABILITIES

EKUITAS - NETO EQUITY - NET

Ekuitas yang dapat diatribusikan kepada Pemilik Entitas Induk

Equity attributable to the Owners of the Parent Entity Modal saham - nilai nominal

Rp 100 per saham

Share capital - par value of Rp 100 per share Modal dasar - 4.863.000.000

saham Authorized capital - 4,863,000,000 shares

Modal ditempatkan dan disetor penuh - Issued and fully paid capital

-1.525.819.116 saham 24 152.581.911.600 152.581.911.600 1,525,819,116 shares Tambahan modal disetor - neto 1c,2r,2y,25 (1.846.551.134) (1.846.551.134 ) Additional paid-in capital - net

Penghasilan komprehensif lain Other comprehensive income

Cadangan revaluasi aset tetap -

neto setelah pajak 2g,2p,11,22e 4.982.157.276 4.704.791.759

Property and equipment revaluation reserve - net after tax

Saldo laba (defisit) Retained earnings (deficit)

Telah ditentukan penggunaannya 32.651.594 32.651.594 Appropriated

Belum ditentukan penggunaannya (22.140.708.099) (25.160.804.953 ) Unappropriated Ekuitas yang dapat diatribusikan

kepada Pemilik Entitas Induk 133.609.461.237 130.311.998.866 Equity attributable to the Owners of the Parent Entity

Kepentingan Nonpengendali 2b,2y 59.543 58.437 Non-Controlling Interest

TOTAL EKUITAS - NETO 133.609.520.780 130.312.057.303 TOTAL EQUITY - NET

TOTAL LIABILITAS DAN

Catatan atas laporan keuangan konsolidasian terlampir merupakan bagian yang tidak terpisahkan dari laporan keuangan konsolidasian secara keseluruhan.

The accompanying notes to consolidated financial statements form an integral part of these

consolidated financial statements taken as a whole.

Catatan/

Notes 2020 2019

PENDAPATAN USAHA OPERATING INCOME

Pendapatan Underwriting 2o,27 Underwriting Income

Pendapatan premi Premiums income

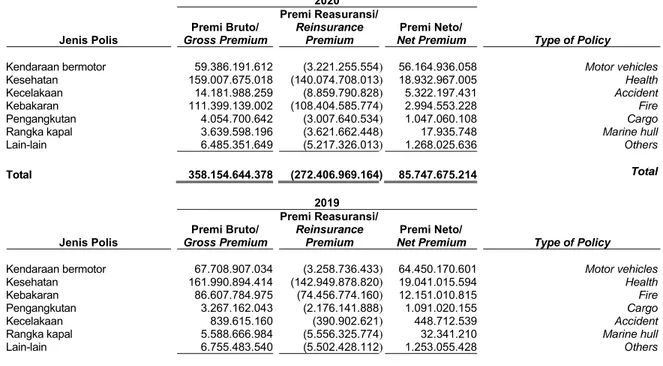

Premi bruto 2s,33h 358.154.644.378 332.758.514.150 Gross premiums

Premi reasuransi (272.406.969.164) (234.291.187.808) Reinsurance premiums

Penurunan (kenaikan) premi yang

belum merupakan pendapatan 16 13.276.005.697 (7.340.467.447)

Decrese (increase) in unearned premiums Pendapatan underwriting lain-lain 1.246.143.868 1.392.783.685 Other underwriting income Total Pendapatan Underwriting 100.269.824.779 92.519.642.580 Total Underwriting Income

Beban Underwriting 2o Underwriting Expenses

Beban klaim 2s,28,33i Claims expenses

Klaim bruto 206.180.604.578 150.101.849.041 Gross claims

Klaim reasuransi (151.291.172.002) (99.928.759.933) Reinsurance claims

Kenaikan estimasi klaim

retensi sendiri 15 9.925.085.940 1.857.963.117

Increase in estimated own retention claims

Beban klaim - neto 64.814.518.516 52.031.052.225 Claims expenses - net

Beban komisi - neto 2s,29 (16.908.667.324) (6.406.704.200) Commissions expenses - net Beban underwriting lain-lain 37 24.847.419.036 17.693.578.643 Other underwriting expenses Total Beban Underwriting 72.753.270.228 63.317.926.668 Total Underwriting Expenses

Hasil Underwriting 27.516.554.551 29.201.715.912 Underwriting Income

Hasil Investasi 2o,7,30 8.297.435.048 9.355.139.832 Investments Income

Pendapatan Sewa 2o,2s,12,33j 193.500.000 193.250.000 Rental Income

Penghasilan (Beban) Lain-lain - Neto 2n,2o,11,12,21,31 1.134.805.636 (263.100.928) Other Income (Expense) - Net

PENDAPATAN USAHA - NETO 37.142.295.235 38.487.004.816 OPERATING INCOME - NET

BEBAN USAHA 23,32,33k,33l2o,2s,8,11, 29.945.375.326 35.299.361.759 OPERATING EXPENSES

LABA SEBELUM INCOME BEFORE INCOME

BEBAN PAJAK PENGHASILAN 7.196.919.909 3.187.643.057 TAX EXPENSE

BEBAN PAJAK PENGHASILAN 2p,22c (4.770.441.722) (2.460.889.845) INCOME TAX EXPENSE

Catatan/

Notes 2020 2019

PENGHASILAN (RUGI) KOMPREHENSIF

LAIN

OTHER COMPREHENSIVE INCOME (LOSS)

Pos-pos yang tidak akan direklasifikasi

ke laba rugi pada periode berikutnya:

Items that will not be reclassified to profit or loss in subsequent period: Surplus revaluasi aset tetap 2g,11 992.036.283 559.705.620 Property and equipment revaluation surplus Pengukuran kembali liabilitas

imbalan kerja 2m,23 (469.025.672) (347.918.310 )

Remeasurement of employee benefits liabilities

Efek pajak terkait 2p Related tax effect

Surplus revaluasi aset tetap 22e (5.332.563) (34.087.500 )

Property and equipment revaluation surplus Pengukuran kembali liabilitas

imbalan kerja 22e 116.861.178 86.979.578

Remeasurement of employee benefits liabilities

Total Penghasilan Komprehensif Lain 634.539.226 264.679.388 Total Other Comprehensive Income

TOTAL LABA KOMPREHENSIF 3.061.017.413 991.432.600 TOTAL COMPREHENSIVE INCOME

LABA NETO YANG DAPAT

DIATRIBUSIKAN KEPADA: NET INCOME ATTRIBUTABLETO:

Pemilik Entitas Induk 2.426.477.081 726.751.973 Owners of the Parent Entity

Kepentingan Nonpengendali 2b 1.106 1.239 Non-Controlling Interest

LABA NETO TAHUN BERJALAN 2.426.478.187 726.753.212 NET INCOME FOR THE YEAR

TOTAL LABA KOMPREHENSIF YANG

DAPAT DIATRIBUSIKAN KEPADA: TOTAL COMPREHENSIVE INCOME ATTRIBUTABLE TO:

Pemilik Entitas Induk 3.061.016.307 991.431.361 Owners of the Parent Entity

Kepentingan Nonpengendali 2b 1.106 1.239 Non-Controlling Interest

TOTAL LABA KOMPREHENSIF

TAHUN BERJALAN 3.061.017.413 991.432.600

TOTAL COMPREHENSIVE INCOME FOR THE YEAR

LABA NETO PER SAHAM DASAR

DIATRIBUSIKAN KEPADA PEMILIK

ENTITAS INDUK 2u,26 1,59 0,48

BASIC EARNINGS PER SHARE ATTRIBUTABLE TO THE OWNERS

Catatan atas laporan keuangan konsolidasian terlampir merupakan bagian yang tidak terpisahkan dari laporan keuangan konsolidasian secara keseluruhan.

The accompanying notes to consolidated financial statements form an integral part of these

consolidated financial statements taken as a whole. 5 Catatan/ Notes Modal Saham/ Share Capital Tambahan Modal Disetor - neto/ Additional Paid -In Capital - net

Saldo Laba (Defisit)/

Retained Earnings (Deficit)

Penghasilan Komprehensif Lain/ Other Comprehensive Income Total Ekuitas - Neto Yang Dapat

Diatribusikan Kepada Pemilik Entitas Induk/ Kepentingan Nonpengendali/ Non-Controlling Interest Total Ekuitas - Neto/ Total Equity - Net Cadangan Revaluasi Aset Tetap/ Telah Ditentukan Penggunaannya/ Appropriated Belum Ditentukan Penggunaannya/ Unappropriated Property and Equipment Revaluation Reserve

Total Equity - Net Attributable to the Owners of the

Parent Entity

Saldo 31 Desember 2018 152.581.911.600 (1.846.551.134) 32.651.594 (25.789.893.194) 4.301.629.889 129.279.748.755 57.198 129.279.805.953 Balance as of December 31, 2018

Laba tahun berjalan - - - 726.751.973 - 726.751.973 1.239 726.753.212 Income for the year

Surplus revaluasi aset tetap yang dijual - - - 163.275.000 (163.275.000) - - - Transfer of revaluation reserve of property and equipment sold

Penghasilan (rugi) komprehensif lain Other comprehensive income (loss)

Surplus revaluasi aset tetap 11 - - - - 559.705.620 559.705.620 - 559.705.620 Property and equipment revaluation surplus

Pengukuran kembali liabilitas imbalan kerja 23 - - - (347.918.310) - (347.918.310) - (347.918.310) Remeasurement of employee benefits liabilities

Efek pajak terkait 22e - - - 86.979.578 6.731.250 93.710.828 - 93.710.828 Related tax effect

Saldo 31 Desember 2019 152.581.911.600 (1.846.551.134) 32.651.594 (25.160.804.953) 4.704.791.759 130.311.998.866 58.437 130.312.057.303 Balance as of December 31, 2019

Laba tahun berjalan - - - 2.426.477.081 - 2.426.477.081 1.106 2.426.478.187 Income for the year

Surplus revaluasi aset tetap yang dijual - - - 945.784.267 (945.784.267) - - - Transfer of revaluation reserve of property and equipment sold

Penghasilan (rugi) komprehensif lain Other comprehensive income (loss)

Surplus revaluasi aset tetap 11 - - - - 992.036.283 992.036.283 - 992.036.283 Property and equipment revaluation surplus

Pengukuran kembali liabilitas imbalan kerja 23 - - - (469.025.672) - (469.025.672) - (469.025.672) Remeasurement of employee benefits liabilities

Efek pajak terkait 22e - - - 116.861.178 231.113.501 347.974.679 - 347.974.679 Related tax effect

ARUS KAS DARI AKTIVITAS CASH FLOWS FROM OPERATING

OPERASI ACTIVITIES

Penerimaan premi 357.574.510.928 287.940.907.001 Premiums received

Penerimaan klaim reasuransi 128.120.415.281 100.327.625.711 Reinsurance claims received Penerimaan komisi - neto 18.188.442.326 12.893.078.897 Receipt of commissions - net Penerimaan dari pembayaran sewa properti 184.500.000 - Receipt from property rental Pembayaran premi reasuransi (259.271.940.338) (223.403.118.020) Reinsurance premiums paid

Pembayaran klaim (197.471.724.890) (140.961.676.615) Claims paid

Pembayaran beban umum dan

administrasi (33.083.287.939) (24.191.506.112)

Payment of general and administrative expenses Pembayaran lain-lain - neto (22.337.763.288) (16.625.251.467) Payment of other expenses - net

Kas Neto Digunakan Untuk Aktivitas

Operasi (8.096.847.920) (4.019.940.605) Net Cash Used in OperatingActivities

ARUS KAS DARI AKTIVITAS CASH FLOWS FROM INVESTING

INVESTASI ACTIVITIES

Penerimaan dari aset keuangan diukur pada biaya perolehan diamortisasi yang jatuh

tempo 7a 17.000.000.000 7.500.000.000 Proceeds from matured financial assetsmeasured at amortized cost Penerimaan hasil investasi 8.605.442.776 9.628.350.986 Investments income received Penerimaan atas penjualan aset tetap 11 711.653.000 160.550.000 Proceeds from sale of property andequipment Penempatan deposito berjangka - neto 6 (10.000.000.000) (7.500.000.000) Placement of time deposits - net Pembayaran untuk pembelian aset keuangan

diukur pada biaya perolehan diamortisasi 7a (7.135.100.000) - Payment for purchase of financial assetsmeasured at amortized cost Perolehan aset tetap 11 (4.736.096.327) (5.010.851.713) Acquisitions of property and equipment

Kas Neto Diperoleh Dari Aktivitas Investasi 4.445.899.449 4.778.049.273 Net Cash from Investing Activities

ARUS KAS DARI AKTIVITAS CASH FLOWS FROM FINANCING

PENDANAAN ACTIVITIES

Pembayaran pokok liabilitas sewa 21 (874.425.880) - Payment of principal portion of lease liabilities

KENAIKAN (PENURUNAN) NETO

KAS DI BANK (4.525.374.351) 758.108.668 NET INCREASE (DECREASE) IN CASH IN BANKS

KAS DI BANK AWAL TAHUN 13.001.214.534 12.243.105.866 CASH IN BANKS AT BEGINNING OFYEAR

KAS DI BANK AKHIR TAHUN 4 8.475.840.183 13.001.214.534 CASH IN BANKS AT END OF YEAR

Informasi tambahan untuk laporan arus kas disajikan di Catatan 44

Supplementary information for cash flows is presented in Note 44

1. INFORMASI UMUM 1. GENERAL INFORMATION

a. Pendirian Entitas Induk dan Informasi Umum a. The Parent Entity Establishment and General Information

PT Malacca Trust Wuwungan Insurance Tbk (“Entitas Induk”), dahulu dikenal sebagai PT Asuransi Wuwungan, didirikan berdasarkan Akta Notaris No. 76 tanggal 15 Desember 1952 dari Raden Mas Soerojo S.H., Notaris di Jakarta. Akta pendirian tersebut telah disahkan oleh Menteri Kehakiman Republik Indonesia berdasarkan Surat Keputusan No. J.A. 5/11/24 tanggal 30 Januari 1953 serta telah diumumkan dalam Berita Negara Republik Indonesia No. 79 tanggal 2 Oktober 1953, Tambahan No. 627.

PT Malacca Trust Wuwungan Insurance Tbk (the “Parent Entity”), formerly known as PT Asuransi Wuwungan, was established based on Notarial Deed No. 76 dated December 15, 1952 of Raden Mas Soerojo S.H., Notary in Jakarta. The Deed of Establishment was approved by the Ministry of Justice of the Republic of Indonesia based on its Decision Letter No. J.A. 5/11/24 dated January 30, 1953, and was published in the State Gazette of the Republic of Indonesia No. 79 dated October 2, 1953, Supplement No. 627.

Anggaran dasar Entitas Induk telah diubah berdasarkan Akta Notaris No. 130 tanggal 12 Juni 2017 dari Dr. Irawan Soerdojo, S.H., M.Si., Notaris di Jakarta, para pemegang saham Entitas Induk menyetujui antara lain hal-hal sebagai berikut: (i) Melakukan penawaran umum perdana

saham-saham Entitas Induk kepada masyarakat dan mencatatkan saham-saham Entitas Induk tersebut pada Bursa Efek Indonesia serta mengubah status Entitas Induk dari Perseroan Tertutup menjadi Perseroan Terbuka.

(ii) Perubahan nama Entitas Induk menjadi PT Malacca Trust Wuwungan Insurance Tbk. (iii) Meningkatkan modal dasar dari 2.800.000.000

lembar saham atau dengan jumlah keseluruhan sebesar Rp 280.000.000.000 menjadi 4.863.000.000 lembar saham atau dengan jumlah keseluruhan sebesar Rp 486.300.000.000 serta meningkatkan modal dasar disetor dan ditempatkan penuh menjadi 1.215.819.116 lembar saham atau nilai nominal seluruhnya sebesar Rp 121.581.911.600.

Perubahan tersebut telah dilaporkan kepada Menteri Hukum dan Hak Asasi Manusia Republik

Indonesia dengan Surat Penerimaan

Pemberitahuan Perubahan Anggaran Dasar No. AHU-AH.01.03-0150348 tanggal 5 Juli 2017 dan telah didaftarkan pada Tanda Daftar Perusahaan No. AHU-0082657.AH.01.11 TAHUN 2017 tanggal 5 Juli 2017.

The Parent Entity’s Articles of Association have been amended according to Notarial Deed No. 130 dated June 12, 2017 of Dr. Irawan Soerdojo, S.H., M.Si., Notary in Jakarta, the Parent Entity’s shareholders agreed and approved among others the following matters:

(i) Conduct an initial public offering of the Parent Entity’s shares to the public and register the Parent Entity’s shares in the Indonesia Stock Exchange and change the Parent Entity’s status from a Private Company to become a Public Company.

(ii) Change the name of the Parent Entity to PT Malacca Trust Wuwungan Insurance Tbk. (iii) Increase the authorized capital from

2,800,000,000 shares with total value amounting to Rp 280,000,000,000, to become 4,863,000,000 shares with total value amounting to Rp 486,300,000,000 and an increase in its issued and fully paid capital to 1,215,819,116 shares or amounting to Rp 121,581,911,600.

The amendment has been reported to the Ministry of Justice and Human Rights of the Republic of Indonesia in Acceptance Letter of Notification of the Article of Association No. AHU-AH.01.03-0150348 dated July 5, 2017 and has been registered in Company Registration Certificate No.AHU-0082657.AH.01.11 TAHUN 2017 dated July 5, 2017.

a. Pendirian Entitas Induk dan Informasi Umum

(lanjutan) a. The Parent Entity Establishment and General Information (continued) Sesuai dengan pasal 3 anggaran dasar Entitas

Induk, ruang lingkup kegiatan utama Entitas Induk adalah dalam bidang asuransi umum.

In accordance with Article 3 of the Parent Entity’s Articles of Association, the scope of its activities is mainly engaged in general insurance.

Entitas induk dari Entitas Induk adalah PT Batavia Prosperindo Internasional Tbk yang didirikan dan berdomisili di Jakarta, sedangkan entitas induk utama Entitas Induk adalah Malacca Trust Pte., Ltd., sebuah perusahaan yang didirikan dan berdomisili di Singapura.

The Parent Entity’s immediate parent company is PT Batavia Prosperindo Internasional Tbk, incorporated and domiciled in Jakarta, and its ultimate parent company is Malacca Trust Pte., Ltd., a company incorporated and domiciled in Singapore.

Kantor pusat Entitas Induk terletak di Gedung Chase Plaza, Lantai 8, Jl. Jenderal Sudirman Kav. 21, Jakarta, Indonesia. Pada tanggal 31 Desember 2020, Entitas Induk memiliki 13 kantor pemasaran.

The Parent Entity’s head office is located at Chase Plaza, 8th Floor, Jl. Jenderal Sudirman Kav. 21, Jakarta, Indonesia. As of December 31, 2020, the Parent Entity has 13 marketing offices.

Entitas Induk memperoleh izin operasional sebagai perusahaan asuransi umum berdasarkan Surat Keputusan Menteri Keuangan Republik Indonesia No. KEP-6650/MD/1986 tanggal 13 Oktober 1986. Entitas Induk memulai operasinya secara komersil pada tahun 1953.

The Parent Entity obtained its operating license as a general insurance company based on the Decision Letter of the Ministry of Finance of the Republic of Indonesia No. KEP-6650/MD/1986 dated October 13, 1986. The Parent Entity started its commercial operations in 1953.

Entitas Induk mendapatkan persetujuan produk baru asuransi kesehatan kumpulan “Group Health Care” dari Otoritas Jasa Keuangan (OJK) berdasarkan surat No. S - 268/NB.11/2016 tanggal 9 Februari 2016.

The Parent Entity received approval of new group health insurance products “Group Health Care” from Financial Services Authority (OJK) based on letter No. S - 268/NB.11/2016 dated February 9, 2016.

Entitas Induk mendapatkan persetujuan produk baru asuransi kesehatan individu “M-Sehati” dari OJK berdasarkan surat No. S - 361/NB.11/2016 tanggal 12 Februari 2016.

The Parent Entity received approval of new individual health insurance products “M-Sehati” from OJK based on letter No. S - 361/NB.11/2016 dated February 12, 2016.

b. Penawaran Umum Saham Entitas Induk b. Public Offering of the Parent Entity’s Shares Pada tanggal 29 September 2017, Entitas Induk

memperoleh pernyataan efektif dari OJK berdasarkan surat No. S-422/D.04/2017 untuk melakukan Penawaran Umum Perdana Saham kepada masyarakat sejumlah 310.000.000 lembar saham biasa atas nama yang berasal dari saham baru dengan nilai nominal Rp 100 per saham dan harga penawaran Rp 100 per saham. Pada tanggal 11 Oktober 2017, Entitas Induk telah mencatatkan seluruh sahamnya di Bursa Efek Indonesia.

On September 29, 2017, the Parent Entity obtained effective statement from OJK No. S-422/D.04/2017 to conduct the Initial Public Offering of shares consisting of 310,000,000 common shares with par value of Rp 100 per share, at offering price of Rp 100 per share. On October 11, 2017, the Parent Entity has listed all its shares in the Indonesia Stock Exchange.

1. INFORMASI UMUM (lanjutan) 1. GENERAL INFORMATION (continued)

b. Penawaran Umum Saham Entitas Induk

(lanjutan) b. Public Offering of the Parent Entity’s Shares (continued) Dana yang diperoleh Entitas Induk dari hasil

Penawaran Umum Perdana Saham, setelah dikurangi dengan biaya emisi, sebesar Rp 28.894.770.430 dipergunakan sebagai modal kerja untuk memperkuat struktur permodalan Entitas Induk sehingga meningkatkan kemampuan Entitas Induk dalam menanggung risiko sendiri yang lebih besar dan meningkatkan risk based capital dalam rangka mengantisipasi pertumbuhan bisnis asuransi Entitas Induk, dimana dana-dana tersebut akan ditempatkan dalam instrumen-instrumen investasi sesuai dengan ketentuan dari Peraturan Menteri Keuangan No. 53/PMK.010/2012 dan Peraturan Otoritas Jasa Keuangan No. 71/POJK.05/2016 tentang Kesehatan Keuangan Perusahaan Asuransi dan Perusahaan Reasuransi.

Proceeds received by the Parent Entity from Initial Public Offering, net of stock issuance cost, amounting to Rp 28,894,770,430 are utilized as working capital to strengthen the capital structure of the Parent Entity thereby increasing its ability to bear higher retention risk and to increase its risk based capital anticipating the insurance business growth, where the funds will be placed in investment instruments in accordance with Regulation No. 53/PMK.010/2012 of the Ministry of Finance of the Republic of Indonesia and Regulation No. 71/POJK.05/2016 of Financial Services Authority of Indonesia concerning Financial Health of Insurance and Reinsurance Companies.

c. Kepemilikan pada Entitas Anak c. Ownership in Subsidiary Entitas Anak, di mana Entitas Induk mengendalikan

dan secara langsung memiliki lebih dari 50% saham suara, termasuk dalam laporan keuangan Entitas Induk induk dan Entitas Anaknya (secara kolektif disebut "Grup") adalah sebagai berikut:

The Subsidiary, in which the Parent Entity has control and directly owns more than 50% of voting shares, included in the consolidated financial statements of the Parent Entity and its Subsidiary (collective referred to as the “Group”) is as follows: Entitas Anak/ Subsidiary Domisili/ Domicile Tahun Operasi Komersial/ Year of Commercial Operation Aktivitas Utama/ Scope of Activity Efektif Persentase Kepemilikan/ Effective Percentage of Ownership Total Aset/ Total Assets (dalam Jutaan Rupiah/ in Millions of Rupiah) Pendapatan/ Revenue (dalam Jutaan Rupiah/ in Millions of Rupiah) 2020 2019 2020 2019 PT Batavia Prosperindo Properti (BPP) Jakarta 2015 Properti/ Property 99,99% 8.092 7.967 193 193

Berdasarkan Akta Notaris No. 9 tanggal 20 Oktober 2017, oleh Yoke Reinata, SH., Mkn., Notaris di Tangerang, PT Batavia Prima Investama, salah satu pemegang saham BPP menyetujui pengalihan seluruh saham kepada Entitas Induk, sebanyak 129.999 lembar saham, bernilai nominal Rp 50.000 per lembar. Entitas Induk membeli saham dengan harga beli Rp 6.500.000.000.

Based on Notarial Deed No. 9 dated October 20, 2017 of Yoke Reinata, SH., Mkn., Notary in Tangerang, PT Batavia Prima Investama, one of the shareholders of BPP agreed to transfer its ownership to the Parent Entity, amounting to 129,999 shares, with a nominal price of Rp 50,000 per share. The Parent Entity acquired the shares for a purchase price of Rp 6,500,000,000.

c. Kepemilikan pada Entitas Anak (lanjutan) c. Ownership in Subsidiary (continued) Selisih antara harga beli saham dan nilai buku

sebesar Rp 258.678.436 merupakan selisih transaksi kombinasi bisnis entitas sepengendali, dan dicatat sebagai bagian dari “Tambahan modal disetor” pada laporan perubahan ekuitas konsolidasian (Catatan 25). Penyertaan tersebut setara dengan 99,99% kepemilikan di BPP.

The difference between the purchase price and the book value amounting to Rp 258,678,436 represents the difference from business combination transaction between entities under common control, and is recorded as part of “Additional paid-in capital” in the consolidated statement of changes in equity (Note 25). Those investments are equal to 99.99% of ownership in BPP.

d. Dewan Komisaris, Direksi, Komite Audit, Internal Audit, Sekretaris Perusahaan, dan Karyawan

d. Boards of Commissioners and Directors, Audit Committee, Internal Audit, Corporate Secretary and Employees

Susunan Dewan Komisaris dan Direksi Entitas Induk pada tanggal 31 Desember 2020 dan 2019, berdasarkan Akta Notaris No. 109 tanggal 22 Februari 2019 dari Notaris Christina Dwi Utami, SH., M.HUM., M.,Kn., Notaris di Jakarta, adalah sebagai berikut:

The members of the Parent Entity’s Boards of Commissioners and Directors as of December 31, 2020 and 2019, based on Notarial Deed No. 109 dated February 22, 2019 of Christina Dwi Utami, SH., M.HUM., M.,Kn., Notary in Jakarta, are as follows:

Dewan Komisaris Board of Commissioners

Komisaris Utama Markus Dinarto Pranoto President Commissioner

Komisaris Independen Suwarna Independent Commissioner

Komisaris Independen Rini Setiawati Independent Commissioner

Direksi Board of Directors

Direktur Utama Vientje Harijanto President Director

Direktur Harjanto Director

Direktur Independen Ir. Iis Syarifuddin Independent Director

Gaji dan tunjangan yang diberikan kepada Dewan Komisaris dan Direksi Entitas Induk di tahun yang berakhir pada tanggal 31 Desember 2020 dan 2019, secara keseluruhan masing-masing berjumlah sebesar Rp 3.085.368.000 dan Rp 2.594.740.906.

Salaries and benefits provided to the Parent Entity’s Boards of Commissioners and Directors for the years ended December 31, 2020 and 2019 amounted to Rp 3,085,368,000 and Rp 2,594,740,906, respectively.

Berdasarkan Surat Keputusan Dewan Komisaris tentang Perubahan Komite Audit Entitas Induk pada tanggal 1 Maret 2017, susunan Komite Audit pada tanggal 31 Desember 2020 dan 2019 adalah sebagai berikut:

Based on the Board of Commissioners’ Decision Letter about Changes of Audit Committee dated March 1, 2017, the composition of the Audit Committee of the Parent Entity as of December 31, 2020 and 2019 are as follows:

Ketua Suwarna Chairman

Anggota Eveline Member

Anggota Reinaldhy Member

Kepala Satuan Internal Audit Entitas Induk pada tanggal 31 Desember 2020 dan 2019, berdasarkan Surat Keputusan Pengangkatan Kepala Satuan Audit Internal Entitas Induk tanggal 9 Maret 2018, adalah Andrew Gunawan Tandiari.

The Head of Internal Audit Unit of the Parent Entity as of December 31, 2020 and 2019, based on the Appointment Letter of the Parent Entity’s Internal Audit Unit Head dated March 9, 2018, is Andrew Gunawan Tandiari.

1. INFORMASI UMUM (lanjutan) 1. GENERAL INFORMATION (continued)

d. Dewan Komisaris, Direksi, Komite Audit, Internal Audit, Sekretaris Perusahaan dan Karyawan (lanjutan)

d. Boards of Commissioners and Directors, Audit Committee, Internal Audit, Corporate Secretary and Employees (continued)

Sekretaris Perusahaan Entitas Induk pada tanggal 31 Desember 2020 dan 2019, berdasarkan Surat Keputusan Direksi Entitas Induk No. SK.001.MTI-DIR/I/18 tanggal 26 Januari 2018, adalah Iis Syarifuddin.

Corporate Secretary of the Parent Entity as of December 31, 2020 and 2019, based on the virtue of the Board of Directors of the Parent Entity No. SK.001.MTI-DIR/I/18 dated January 26, 2018, is Iis Syarifuddin.

Berdasarkan Peraturan Otoritas Jasa Keuangan No. 35/POJK.04/2014 tentang Sekretaris Perusahaan Emiten atau Perusahaan Publik, Entitas Induk diwajibkan untuk membentuk fungsi Sekretaris Perusahaan yang antara lain bertugas:

Based on the Regulation of Financial Services Authority No. 35/POJK.04/2014 concerning the Corporate Secretary of Issuers or Public Companies, the Parent Entity is required to establish a Corporate Secretary whose functions comprise the following:

1) Mengikuti perkembangan Pasar Modal khususnya peraturan-peraturan yang berlaku di bidang pasar modal;

1) Keep informed with respect to Capital Market developments, especially Capital Market regulations;

2) Memberikan pelayanan kepada masyarakat atas setiap informasi yang dibutuhkan pemberi modal yang berkaitan dengan kondisi Emiten dan Perusahaan Publik;

2) Provide the public with all information needed by investors regarding the condition of the Issuer or Public Company;

3) Memberikan masukan kepada Direksi Perusahaan untuk mematuhi ketentuan Undang-Undang No. 8 Tahun 1995 tentang Pasar Modal dan peraturan pelaksanaannya;

3) Make recommendations to the Public Company’s Board of Directors with respect to compliance with Law No. 8 Year 1995 concerning the Capital Market and its implementing regulations;

4) Sebagai penghubung atau contact person antara Emiten atau Perusahaan Publik dengan Otoritas Jasa Keuangan dan masyarakat; dan

4) Act as the Issuer’s or Public Company’s contact person with Indonesia Financial Service Authority and public; and

5) Fungsi Sekretaris Perusahaan dapat

dirangkap oleh Direktur Perusahaan. 5) The functions of Corporate Secretary can be concurrently performed by a Director of the Issuer or Public Company.

Pada tanggal 31 Desember 2020 dan 2019, Grup memiliki masing-masing sebanyak 85 dan 81 karyawan tetap (tidak diaudit).

As of December 31, 2020 and 2019, the Group has 85 and 81 permanent employees, respectively (unaudited).

e. Penyelesaian Laporan Keuangan Konsolidasian

e. Completion of the Consolidated Financial Statement

Laporan keuangan konsolidasian Grup tanggal 31 Desember 2020 diselesaikan dan diotorisasi untuk diterbitkan oleh Direksi Entitas Induk pada tanggal 29 Maret 2021. Direksi Entitas Induk yang menandatangani Surat Pernyataan Direksi bertanggung jawab atas penyusunan dan penyajian wajar laporan keuangan konsolidasian tersebut.

The Group’s consolidated financial statements as of December 31, 2020 is completed and authorized for issuance by the Parent Entity’s Board of Directors on March 29, 2021. The Parent Entity’s Directors who signed the Directors’ Statement are responsible for the fair preparation and presentation of such consolidated financial statements.

2. IKHTISAR KEBIJAKAN AKUNTANSI SIGNIFIKAN 2. SUMMARY OF SIGNIFICANT ACCOUNTING

POLICIES

a. Dasar Penyusunan Laporan Keuangan Konsolidasian

a. Basis of Preparation of the Consolidated Financial Statements

Laporan keuangan konsolidasian PT Malacca Trust Wuwungan Insurance Tbk dan Entitas Anaknya disusun dan disajikan berdasarkan Standar Akuntansi Keuangan di Indonesia (SAK), yang mencakup Pernyataan Standar Akuntansi Keuangan (PSAK) dan Interpretasi Standar Akuntansi Keuangan (ISAK) yang dikeluarkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia (DSAK-IAI), Peraturan No.VIII.G.7 tentang Penyajian dan Pengungkapan Laporan Keuangan Emiten atau Perusahaan Publik, serta peraturan regulator pasar modal entitas yang berada di bawah pengawasannya.

The consolidated financial statements of PT Malacca Trust Wuwungan Insurance Tbk and its Subsidiary have been prepared and presented in accordance with Indonesian Financial Accounting Standards (SAK), which comprise the Statement of Financial Accounting Standards (PSAK) and Interpretations of Financial Accounting Standards (ISAK) issued by the Financial Accounting Standards Board of the Indonesian Institute of Accountants (DSAK-IAI), Regulation No. VIII.G.7 regarding Presentation and Disclosure Financial Statement of Entity or Public Company,and regulations of capital market regulator for entities under its supervision.

Laporan keuangan disusun berdasarkan

PSAK 1, “Penyajian Laporan Keuangan”. The financial statements have been prepared in accordance with PSAK 1, “Presentation of Financial Statements”.

Kebijakan akuntansi yang diterapkan dalam penyusunan laporan keuangan konsolidasian adalah selaras dengan kebijakan akuntansi yang diterapkan dalam penyusunan laporan keuangan konsolidasian untuk tahun yang berakhir pada tanggal 31 Desember 2019, kecuali bagi penerapan beberapa SAK yang telah direvisi. Seperti diungkapkan dalam catatan-catatan terkait atas laporan keuangan, beberapa standar akuntansi yang telah direvisi dan diterbitkan, diterapkan efektif tanggal 1 Januari 2020.

The accounting policies adopted in the preparation of the consolidated financial statements are consistent with those made in the preparation of the Group’s consolidated financial statements for the year ended December 31, 2019, except for the adoption of several amended SAKs. As disclosed further in the relevant succeeding Notes, several amended and published accounting standards were adopted effective January 1, 2020.

Laporan keuangan konsolidasian, kecuali untuk laporan arus kas konsolidasian, disusun berdasarkan dasar akrual dengan menggunakan konsep harga perolehan, kecuali beberapa akun

The consolidated financial statements, except for the consolidated statement of cash flows, have been prepared on the accrual basis using the historical cost basis of accounting, except for

2. IKHTISAR KEBIJAKAN AKUNTANSI SIGNIFIKAN (lanjutan)

2. SUMMARY OF SIGNIFICANT ACCOUNTING

POLICIES (continued)

a. Dasar Penyusunan Laporan Keuangan

Konsolidasian (lanjutan) a. Basis of Preparation of the Consolidated Financial Statements (continued) Grup menerapkan PSAK 2, “Laporan Arus Kas”. The Group applied PSAK 2, “Statement of Cash

Flows”. Laporan arus kas konsolidasian disusun dengan

menggunakan metode langsung dengan mengelompokkan arus kas dalam aktivitas operasi, investasi dan pendanaan.

The consolidated statement of cash flows is prepared based on the direct method by classifying cash flows on the basis of operating, investing, and financing activities.

Mata uang pelaporan yang digunakan dalam penyusunan laporan keuangan konsolidasian adalah Rupiah, yang merupakan mata uang fungsional Grup.

The presentation currency used in the preparation of the consolidated financial statements is the Indonesian Rupiah, which is the Group’s functional currency.

Untuk memberikan pemahaman yang lebih baik atas kinerja keuangan Grup, karena sifat dan jumlahnya yang signifikan, beberapa jenis pendapatan dan beban telah disajikan secara terpisah.

In order to provide further understanding of the financial performance of the Group, due to the significance of their nature or amount, several items of income or expense have been shown separately.

Penyusunan laporan keuangan konsolidasian sesuai dengan standar akuntansi keuangan di Indonesia mengharuskan penggunaan estimasi dan asumsi. Hal tersebut juga mengharuskan manajemen untuk membuat pertimbangan dalam proses penerapan kebijakan akuntansi Grup. Area yang kompleks atau memerlukan tingkat pertimbangan yang lebih tinggi atau area dimana asumsi dan estimasi dapat berdampak signifikan terhadap laporan keuangan konsolidasian diungkapkan di Catatan 3.

The preparation of consolidated financial statements in conformity with Indonesian Financial Accounting Standards requires the use of certain critical accounting estimates. It also requires management to exercise its judgment in the process of applying the Group’s accounting policies. The areas involving a higher degree of judgment or complexity, or areas where assumptions and estimates are significant to the consolidated financial statements are disclosed in Note 3.

b. Prinsip-prinsip Konsolidasian b. Principles of Consolidation Laporan keuangan konsolidasian meliputi laporan

keuangan konsolidasian Entitas Induk dan entitas-entitas yang dikendalikan secara langsung ataupun tidak langsung oleh Entitas Induk.

The consolidated financial statements incorporate the consolidated financial statements of the Parent Entity and entities in which the Parent Entity has the ability to directly or indirectly exercise control.

Laporan keuangan Entitas Anak disusun dengan periode pelaporan yang sama dengan Entitas Induk. Kebijakan akuntansi yang digunakan dalam penyajian laporan keuangan konsolidasian telah diterapkan secara konsisten oleh Grup, kecuali dinyatakan lain.

The financial statements of the Subsidiary are prepared for the same reporting period as the Parent Entity. The accounting policies adopted in preparing the consolidated financial statements have been consistently applied by the Group, unless otherwise stated.

b. Prinsip-prinsip Konsolidasian (lanjutan) b. Principles of Consolidation (continued) Entitas Anak dikonsolidasi secara penuh sejak

tanggal akuisisi, yaitu tanggal Entitas Induk memperoleh pengendalian, sampai dengan tanggal Entitas Induk kehilangan pengendalian. Pengendalian dianggap ada ketika Entitas Induk memiliki secara langsung ataupun tidak langsung melalui entitas-entitas anak, lebih dari setengah kekuasaan suara entitas.

Subsidiary is fully consolidated from the date of acquisition, being the date on which the Parent Entity obtains control, and continue to be consolidated until the date when such control ceases. Control is presumed to exist if the Parent Entity owns, directly or indirectly through subsidiary, more than half of the voting power of an entity.

Secara spesifik, Grup mengendalikan investee jika dan hanya jika Grup memiliki seluruh hal berikut ini:

Specifically, the Group controls an investee if and only if the Group has:

a. Kekuasaan atas investee (misal, hak yang ada memberikan kemampuan kini untuk mengarahkan aktivitas relevan investee); b. Eksposur atau hak atas imbal hasil variabel

dari keterlibatannya dengan investee; dan

c. Kemampuan untuk menggunakan

kekuasaannya atas investee untuk mempengaruhi jumlah imbal hasil investor.

a. Power over the investee (i.e., existing rights that give it the current ability to direct the relevant activities of the investee);

b. Exposure, or rights, to variable returns from its involvement with the investee; and

c. The ability to use its power over the investee to affect its returns.

Ketika Grup memiliki kurang dari hak suara mayoritas, Grup dapat mempertimbangkan semua fakta dan keadaan yang relevan dalam menilai apakah memiliki kekuasaan atas investee tersebut:

When the Group has less than a majority of the voting or similar right of an investee, the Group considers all relevant facts and circumstances in assessing whether it has power over an investee, including:

a. Pengaturan kontraktual dengan pemilik hak

suara yang lain; a. The contractual arrangement with the other vote holders of the investee; b. Hak yang timbul dari pengaturan kontraktual

lain; dan

c. Hak suara dan hak suara potensial Grup.

b. Rights arising from other contractual arrangements; and

c. The Group’s voting rights and potential voting rights.

Grup menilai kembali apakah investor mengendalikan investee jika fakta dan keadaan mengindikasikan adanya perubahan terhadap satu atau lebih dari tiga elemen pengendalian. Konsolidasi atas entitas anak dimulai ketika Grup memiliki pengendalian atas entitas anak dan berhenti ketika Grup kehilangan pengendalian atas entitas anak. Aset, liabilitas, penghasilan dan beban atas entitas anak yang diakuisisi atau dilepas selama periode termasuk dalam laporan laba rugi dan penghasilan komprehensif lain konsolidasian dari tanggal Grup memperoleh pengendalian sampai dengan tanggal Grup menghentikan pengendalian atas entitas anak.

The Group re-assesses whether or not it controls an investee if facts and circumstances indicate that there are changes to one or more of the three elements of control. Consolidation of a subsidiary begins when the Group obtains control over the subsidiary and ceases when the Group loses control of the subsidiary. Assets, liabilities, income and expenses of a subsidiary acquired or disposed of during the period are included in the consolidated statement of profit or loss and other comprehensive income from the date the Group gains control until the date the Group ceases to control the subsidiary.

2. IKHTISAR KEBIJAKAN AKUNTANSI SIGNIFIKAN

(lanjutan) 2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (continued)

b. Prinsip-prinsip Konsolidasian (lanjutan) b. Principles of Consolidation (continued) Laba atau rugi dan setiap komponen atas

penghasilan komprehensif lain diatribusikan pada pemegang saham Entitas Induk dan pada kepentingan nonpengendali (KNP), walaupun hasil di kepentingan nonpengendali mempunyai saldo defisit.

Profit or loss and each component of other comprehensive income are attributed to the equity holders of the Parent Entity and to the noncontrolling interest (NCI), even if this results in the NCI having a deficit balance.

Transaksi antar perusahaan, saldo dan keuntungan serta kerugian yang belum direalisasi dari transaksi antar Grup dieliminasi. Semua aset dan liabilitas, ekuitas, penghasilan, beban dan arus kas berkaitan dengan transaksi antar anggota Grup juga akan dieliminasi secara penuh dalam proses konsolidasi. Bila diperlukan, penyesuaian dilakukan pada laporan keuangan entitas anak agar kebijakan akuntansinya sesuai dengan kebijakan akuntansi Grup.

Inter-company transactions, balances, and unrealized gains and losses on transactions between Group companies are eliminated. All intra-group assets and liabilities, equity, income, expenses and cash flows relating to transactions between members of the Group are also eliminated in full on consolidation When necessary, adjustments are made to the financial statements of subsidiaries to bring their accounting policies in line with the Group’s accounting policies.

Transaksi dengan KNP yang tidak mengakibatkan hilangnya pengendalian merupakan transaksi ekuitas. Selisih antara nilai wajar imbalan yang dibayar dan bagian yang diakuisisi atas nilai tercatat aset neto Entitas Anak dicatat pada ekuitas. Keuntungan atau kerugian pelepasan kepentingan nonpengendali juga dicatat pada ekuitas.

Transactions with NCI that do not result in loss of control are accounted for as equity transactions. The difference between the fair value of any consideration paid and the relevant share acquired of the carrying value of net assets of the subsidiary is recorded in equity. Gains or losses on disposals to non-controlling interests are also recorded in equity.

Perubahan kepemilikan di entitas anak, tanpa kehilangan pengendalian, dihitung sebagai transaksi ekuitas. Jika Grup kehilangan pengendalian atas entitas anak, maka Grup:

A change in the ownership interest of a subsidiary, without a loss of control, is accounted for as an equity transaction. If the Group loses control over a subsidiary, it:

a. menghentikan pengakuan aset (termasuk setiap goodwill) dan liabilitas entitas anak; b. menghentikan pengakuan jumlah tercatat

setiap KNP;

c. menghentikan pengakuan akumulasi selisih penjabaran, yang dicatat di ekuitas, bila ada; d. mengakui nilai wajar pembayaran yang

diterima;

e. mengakui setiap sisa investasi pada nilai wajarnya;

f. mengakui setiap perbedaan yang dihasilkan sebagai keuntungan atau kerugian dalam laporan laba rugi konsolidasian; dan

g. mereklasifikasi bagian Grup atas komponen yang sebelumnya diakui sebagai penghasilan komprehensif lain ke laporan laba rugi, atau mengalihkan secara langsung ke saldo laba, begitu pula menjadi persyaratan jika Grup akan melepas secara langsung aset atau liabilitas yang terkait.

a. derecognizes the assets (including goodwill) and liabilities of the subsidiary;

b. derecognizes the carrying amount of any NCI;

c. derecognizes the cumulative translation differences, recorded in equity, if any;

d. recognizes the fair value of the consideration received;

e. recognizes the fair value of any investment retained;

f. recognizes any surplus or deficit in the consolidated statement of profit or loss; and g. reclassifies the Group’s share of

components previously recognized in other comprehensive income to consolidated statement of profit or loss or retained earnings, as appropriate, as would be required if the Group had directly disposed of the related assets or liabilities.

b. Prinsip-prinsip Konsolidasian (lanjutan) b. Principles of Consolidation (continued) KNP mencerminkan bagian atas laba atau rugi

dan aset bersih dari entitas anak yang tidak dapat diatribusikan secara langsung maupun tidak langsung, pada Entitas Induk, yang masing-masing disajikan dalam laporan laba rugi dan penghasilan komprehensif lain konsolidasian dan dalam ekuitas pada laporan posisi keuangan konsolidasian, terpisah dari bagian yang dapat diatribusikan kepada pemilik Entitas Induk.

NCI represents the portion of the profit or loss and net assets of the subsidiary not attributable directly or indirectly to the Parent Entity, which are presented respectively in the consolidated statement of profit or loss and other comprehensive income and under the equity section of the consolidated statement of financial position, respectively, separately from the corresponding portion attributable to the owner of the Parent Entity.

c. Instrumen keuangan c. Financial instruments

Klasifikasi Classification

Grup mengklasifikasikan instrumen keuangan menjadi aset keuangan dan liabilitas keuangan. Instrumen keuangan adalah setiap kontrak yang menimbulkan aset keuangan pada satu entitas dan liabilitas keuangan atau instrumen ekuitas pada entitas lain.

The Group classifies financial instruments into financial assets and financial liabilities. A financial instrument is any contract that gives rise to a financial asset of one entity and a financial liability or equity instrument of another entity.

i. Aset keuangan i. Financial assets

Aset keuangan diklasifikasikan pada saat pengakuan awal dan selanjutnya diukur pada biaya perolehan diamortisasi, nilai wajar melalui penghasilan komprehensif lain (FVOCI), dan nilai wajar melalui laba rugi (FVTPL).

Aset keuangan Grup terdiri dari kas di bank, portofolio efek berupa efek utang, deposito berjangka yang dibatasi penggunaannya, deposito berjangka, piutang premi - neto, piutang reasuransi, piutang lain-lain, dan aset lain-lain - uang jaminan diklasifikasikan sebagai aset keuangan yang diukur dengan biaya diamortisasi, portofolio efek dalam instrumen ekuitas diklasifikasikan sebagai aset keuangan pada nilai wajar melalui penghasilan komprehensif lain, dan portofolio efek reksadana yang diklasifikasikan sebagai aset keuangan pada nilai wajar melalui laba rugi.

Financial assets are classified, at initial recognition, and subsequently measured at amortized cost, fair value through other comprehensive income (FVOCI) or fair value through profit or loss (FVTPL).

The Group’s financial assets consist of cash in banks, marketable securities in debt instruments, restricted time deposit, time deposits, premiums receivables - net, due from reinsurance, other receivables, and other assets - deposits classified as financial assets at amortized cost, marketable securities in equity instruments classified as FVOCI and marketable securities in mutual funds instrument classified as FVTPL.

2. IKHTISAR KEBIJAKAN AKUNTANSI SIGNIFIKAN

(lanjutan) 2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (continued)

c. Instrumen keuangan (lanjutan) c. Financial instruments (continued)

Klasifikasi (lanjutan) Classifications (continued)

ii. Liabilitas keuangan ii. Financial liabilities

Grup mengklasifikasikan liabilitas keuangannya sebagai (i) liabilitas keuangan diukur pada FVTPL atau (ii) liabilitas keuangan diukur pada biaya perolehan diamortisasi.

The Group classifies its financial liabilities as (i) financial liabilities at FVTPL or (ii) financial liabilities measured at amortized cost.

Liabilitas keuangan Grup terdiri dari utang klaim - pihak ketiga dan pihak berelasi, utang reasuransi, utang koasuransi, utang komisi, liabilitas sewa, dan utang lain-lain diklasifikasikan sebagai liabilitas keuangan yang diukur dengan biaya diamortisasi. Grup tidak memiliki liabilitas keuangan yang diukur pada nilai wajar melalui laba rugi.

The Group’s financial liabilities consist of claims payables - third parties and related parties, due to reinsurance, due to coinsurance, commissions payables, lease liabilities, and other payables classified as financial liabilities at amortized cost. The Group has no financial liabilities measured at fair value through profit or loss.

Pengakuan dan Pengukuran Recognition and Measurement

i. Aset keuangan i. Financial assets

Klasifikasi aset keuangan pada pengakuan awal tergantung pada karakteristik arus kas kontraktual aset keuangan dan model bisnis Grup dalam mengelola aset keuangan tersebut. Kecuali untuk piutang usaha yang tidak memiliki komponen pendanaan yang signifikan dan atau saat Grup menerapkan panduan praktis, pada saat pengakuan awal Grup mengukur aset keuangan pada nilai wajarnya ditambah, dalam hal aset keuangan tidak diukur pada FVTPL, biaya transaksi. Untuk piutang usaha yang tidak memiliki komponen pendanaan yang signifikan atau ketika Grup menerapkan panduan praktis, diukur sesuai harga transaksi seperti yang didefinisikan dalam PSAK 72.

The classification of financial assets at initial recognition depends on the financial asset’s contractual cash flow characteristics and the Group’s business model for managing them. With the exception of trade receivables that do not contain a significant financing component of for which the Group has applied the practical expedient, the Group initially measures a financial asset at its fair value plus, in the case of a financial asset not at FVTPL, transactions costs. Trade receivables that do not contain a significant financing component or which the Group has applied the practical expedient are measured at the transaction price determined under PSAK 72.

Agar dapat diklasifikasikan dan diukur pada biaya perolehan diamortisasi atau FVOCI, aset keuangan harus memiliki arus kas yang semata dari pembayaran pokok dan bunga dari jumlah pokok terutang. Pengujian ini dikenal sebagai solely payment of principal and interest (SPPI) testing dan dilakukan pada tingkat instrumen.

In order for a financial asset to be classified and measured at amortized cost or FVOCI, it needs to give rise to cash flows that are solely payments of principal and interest on the principal amount outstanding. This assessment is referred to as the solely payments of principal and interest (SPPI) testing and it is performed at instrument level.

c. Instrumen keuangan (lanjutan) c. Financial instruments (continued)

Pengakuan dan Pengukuran (lanjutan) Recognition and Measurement (continued)

i. Aset keuangan (lanjutan) i. Financial assets (continued)

Model bisnis Grup dalam mengelola aset keuangan mengacu kepada bagaimana Grup mengelola aset keuangan untuk menghasilkan arus kas. Model bisnis menentukan apakah arus kas akan dihasilkan dari memperoleh arus kas kontraktual, menjual aset keuangan atau keduanya.

The Group’s business model for managing financial assets refers to how it manages its financial assets in order to generate cash flows. The business model determines whether cash flows will result from collecting contractual cash flows, selling the financial assets, or both.

Pembelian atau penjualan aset keuangan yang memerlukan penyerahan aset dalam kurun waktu yang telah ditetapkan oleh peraturan atau kebiasaan yang berlaku di pasar (pembelian yang lazim) diakui pada tanggal perdagangan, yaitu tanggal Grup berkomitmen untuk membeli atau menjual aset tersebut.

Purchases or sales of financial assets that require delivery of assets within a time frame established by regulation or convention in the marketplace (regular way trades) are recognized on the trade date, i.e., the date that the Group commits to buy or sell the asset.

Pengukuran aset keuangan tergantung pada

mereka klasifikasi sebagai berikut: The measurement of financial assets depends on their classification as follows: a. Aset keuangan diukur pada biaya

perolehan diamortisasi (instrumen utang) a. Financial assets at amortized cost (debt instruments) Kategori ini merupakan yang paling relevan

bagi Grup. Grup mengukur aset keuangan pada biaya perolehan diamortisasi jika kedua kondisi berikut dipenuhi:

This category is the most relevant to the Group. The Group measures financial assets at amortized cost if both of the following conditions are met:

- Aset keuangan dikelola dalam model bisnis yang bertujuan untuk memiliki aset keuangan dalam rangka mendapatkan arus kas kontraktual; dan - Persyaratan kontraktual dari aset keuangan yang pada tanggal tertentu meningkatkan arus kas yang semata dari pembayaran pokok dan bunga dari jumlah pokok terutang.

- The financial asset is held within a business model with the objective to hold financial assets in order to collect contractual cash flows; and

- The contractual terms of the financial asset give rise on specified dates to cash flows that are solely payments of principal and interest on the principal amount outstanding.

Aset keuangan diukur pada biaya perolehan diamortisasi setelah pengakuan awal diukur menggunakan metode suku bunga efektif (SBE) dan merupakan subjek penurunan nilai. Keuntungan dan kerugian diakui pada laba rugi saat aset dihentikan pengakuannya, dimodifikasi atau mengalami penurunan nilai.

Financial assets at amortized cost are subsequently measured using the effective interest rate (EIR) method and are subject to impairment. Gains and losses are recognized in profit or loss when the asset is derecognized, modified or impaired.

2. IKHTISAR KEBIJAKAN AKUNTANSI SIGNIFIKAN

(lanjutan) 2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (continued)

c. Instrumen keuangan (lanjutan) c. Financial instruments (continued)

Pengakuan dan Pengukuran (lanjutan) Recognition and Measurement (continued)

i. Aset keuangan (lanjutan) i. Financial assets (continued)

b. Aset keuangan yang diukur pada nilai

wajar melalui laba rugi b. Financial assets at fair value through profit or loss Aset keuangan yang diukur pada nilai

wajar melalui laba rugi mencakup aset keuangan yang dimiliki untuk diperdagangkan, aset keuangan yang ditetapkan pada saat pengakuan awal pada nilai wajar melalui laba rugi, atau aset keuangan yang disyaratkan untuk diukur pada nilai wajarnya. Aset keuangan diklasifikasikan dalam kelompok diperdagangkan jika dibeli dengan tujuan untuk dijual atau dibeli kembali dalam waktu dekat.

Financial assets at fair value through profit or loss include financial assets held for trading, financial assets designated upon initial recognition at fair value through profit or loss, or financial assets mandatorily required to be measured at fair value. Financial assets are classified as held for trading if they are acquired for the purpose of selling or repurchasing in the near term.

Derivatif, termasuk derivatif melekat yang dipisahkan, juga diklasifikasikan sebagai diperdagangkan kecuali derivatif sebagai instrumen lindung nilai yang ditetapkan dan efektif. Aset keuangan yang tidak memenuhi SPPI testing diukur pada FVTPL, terlepas apapun model bisnisnya. Terlepas dari kriteria untuk instrument utang yang akan diklasifikasikan pada biaya perolehan diamortisasi atau pada FVOCI, seperti dijelaskan di atas, instrumen utang dapat ditetapkan pada FVTPL pada pengakuan awal jika penerapan itu dapat menghilangkan, atau secara signifikan mengurangi, inkonsistensi pengukuran atau pengakuan.

Derivatives, including separated embedded derivatives, are also classified as held for trading unless they are designated as effective hedging instruments. Financial assets with cash flows that are not fulfilled with SPPI testing are classified and measured at FVTPL, irrespective of the business model. Notwithstanding the criteria for debt instruments to be classified at amortized cost or at FVOCI, as described above, debt instruments may be designated at FVTPL on initial recognition if doing so eliminates, or significantly reduces, an accounting mismatch.

Aset keuangan kategori ini pada laporan posisi keuangan diukur pada FVTPL yang timbul sebagai hasil dari perubahan nilai wajar diakui dalam laporan laba rugi. Aset keuangan Grup diukur pada FVTPL terdiri dari portofolio efek - reksadana dan efek ekuitas

Financial assets at FVTPL are carried in the consolidated statement of financial position at fair value with net changes in fair value recognized in profit or loss. The Group’s financial assets at FVTPL consists of marketable securities - mutual funds and equity securities.

c. Instrumen keuangan (lanjutan) c. Financial instruments (continued)

Pengakuan dan Pengukuran (lanjutan) Recognition and Measurement (continued)

i. Aset keuangan (lanjutan) i. Financial assets (continued)

c. Aset keuangan diukur pada FVOCI tanpa fitur reklasifikasi keuntungan dan kerugian kumulatif saat penghentian pengakuan (instrumen ekuitas)

c. Financial assets designated at FVOCI with no recycling of cumulative gains and losses upon derecognition (equity instruments)

Saat pengakuan awal, Grup dapat membuat pilihan yang tidak dapat dibatalkan untuk menyajikan dalam FVOCI perubahan nilai wajar investasi dalam instrumen ekuitas yang masuk dalam ruang lingkup PSAK 71 dan yang bukan merupakan instrumen ekuitas dimiliki untuk diperdagangkan. Pilihan ini dilakukan pada level instrumen per instrumen.

Upon initial recognition, the Group can elect to classify irrevocably its equity investments as equity instruments designated at FVOCI when they meet the definition of equity under PSAK 71 and are not held for trading. The classification is determined on an instrument-by-instrument basis.

Keuntungan dan kerugian pada aset keuangan ini tidak pernah didaur ulang ke laba rugi. Dividen diakui sebagai pendapatan lain-lain dalam laba rugi ketika hak pembayaran telah ditetapkan, kecuali ketika Grup memperoleh manfaat dari hasil tersebut sebagai pemulihan sebagian dari biaya aset keuangan, dalam hal mana, keuntungan tersebut dicatat dalam penghasilan komprehensif lain. Aset keuangan Grup pada kategori ini meliputi portofolio efek - efek ekuitas.

Gains and losses on these financial assets are never recycled to profit or loss. Dividends are recognized as other income in profit or loss when the right of payment has been established, except when the Group benefits from such proceeds as a recovery of part of the cost of the financial asset, in which case, such gains are recorded in other comprehensive income. The Group’s financial assets at FVOCI consists of marketable securities - equity securities.

ii. Liabilitas keuangan ii. Financial liabilities

Liabilitas keuangan diklasifikasikan sebagai liabilitas keuangan yang diukur pada nilai wajar melalui laba rugi atau liabilitas keuangan pada biaya perolehan diamortisasi. Grup menentukan klasifikasi liabilitas keuangan mereka pada saat pengakuan awal.

Financial liabilities are classified as financial liabilities at fair value through profit or loss or financial liabilities at amortized cost. The Group determines the classification of their financial liabilities at initial recognition.

Instrumen keuangan yang diterbitkan atau komponen dari instrumen keuangan tersebut,yang tidak diklasifikasikan sebagai liabilitas keuangan yang diukur pada FVTPL diklasifikasikan sebagai liabilitas keuangan lain-lain,jika substansi perjanjian kontraktual mengharuskan Grup untuk menyerahkan kas atau aset keuangan lain kepada pemegang instrumen keuangan, atau jika liabilitas tersebut diselesaikan tidak melalui penukaran

Issued financial instruments or their components, which are not classified as financial liabilities at FVTPL are classified as other financial liabilities, where the substance of the contractual arrangements results in the Group having an obligation either to deliver cash or another financial asset to the holder, or to satisfy the obligation other by the exchange of a fixed amount of cash or another financial asset for a fixed number of own equity shares.