BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Laporan Keuangan

a. Pengertian Laporan Keuangan

Menurut Syahyunan (2004:22), ”laporan keuangan adalah produk dari manajemen dalam rangka mempertanggungjawabkan (stewardship) penggunaan sumber daya dan sumber dana yang dipercayakan kepadanya”. Laporan keuangan disusun dan disajikan sekurang-kurangnya satu tahun sekali untuk memenuhi kebutuhan sejumlah besar pemakai. Beberapa diantaranya pemakai ini memerlukan dan berhak memperoleh informasi tambahan disamping yang tercakup dalam laporan keuangan namun banyak pemakai yang sangat tergantung pada laporan keuangan sebagai sumber utama informasi keuangan tersebut, sehingga laporan keuangan tersebut seharusnya disusun dan disisipkan dengan mempertimbangkan kebutuhan mereka. Informasi laporan keuangan menjadi sebuah keputusan penting oleh para pemakai ataupun yang berkepentingan (stakeholders) dalam mengambil keputusan bisnis. Menurut Harahap (2004:105) laporan keuangan menggambarkan kondisi keuangan dan hasil usaha suatu perusahaan pada saat tertentu dan bagi para analisis merupakan media yang paling penting untuk menilai prestasi pada kondisi ekonomis suatu perusahaan.

b. Tujuan Laporan Keuangan

Tujuan laporan keuangan sebagaimana dikemukakan dalam PSAK No.1 paragraf 05 (IAI, 2004)

Tujuan laporan keuangan untuk tujuan umum adalah memberikan informasi tentang posisi keuangan, kinerja, dan arus kas perusahaan yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam rangka membuat keputusan-keputusan ekonomi serta menunjukkan pertanggungjawaban (stewardship) manajemen atas penggunaan sumber-sumber daya yang dipercayakan kepada mereka.

Laporan keuangan menunjukkan apa yang telah dilakukan mamajemen (stewardship) atau pertanggungjawaban manajemen atas sumber daya yang dipercayakan kepadanya. Para investor dapat menilai apa yang telah dilakukan atau pertanggungjawaban manajemen berbuat demikian sehingga mereka dapat membuat keputusan ekonomi yang mencakup keputusan untuk menahan atau menjual investasi mereka dalam perusahaan atau keputusan untuk mengangkat kembali atau mengganti manajemen. Berkaitan dengan tujuannya, maka laporan keuangan disusun atas dasar akrual yang mengharuskan pengaruh transaksi dan peristiwa lain diakui pada saat kejadian (bukan pada saat kas atau setara kas diterima atau dibayar) dan dicatat dalam catatan akuntansi serta dilaporkan dalam laporan keuangan pada periode yang bersangkutan. Laporan keuangan yang disusun atas dasar akrual memberikan informasi kepada pengguna tidak hanya transaksi masa lalu yang melibatkan penerimaan dan pembayaran kas tetapi juga kewajiban pembayaran kas dimasa depan serta sumber daya yang mempersentasikan kas yang akan diterima di masa depan sehingga dapat dikatakan bahwa laporan keuangan menyediakan jenis informasi transaksi masa lalu dan peristiwa lainnya yang paling berguna bagi pengguna dalam pengambilan keputusan ekonomi.

Komponen laporan keuangan sebagaimana dikemukakan dalam Pernyataan Standar Akuntansi Keuangan (PSAK) No.1 paragraf 07, 08, dan 09 (IAI, 2004)

Laporan keuangan yang lengkap terdiri dari komponen-komponen berikut ini: (a) Neraca,

(b) laporan laba rugi, (c) laporan ekuitas pemilik, (d) laporan arus kas,

(e) catatan atas laporan keuangan.

Perusahaan dianjurkan untuk menyajikan telaahan keuangan yang menjelaskan karakteristik utama yang mempengaruhi kinerjakeuangan, posisi keuangan perusahaan dan kondisi ketidakpastian. Perusahaan dapat pula menyajikan laporan tambahan seperti laporan mengenai lingkungan hidup dan laporan nilai tambah (value added statement), khususnya bagi industri dimana faktor-faktor lingkungan hidup memegang peranan penting dan bagi industri yang menganggap pegawai sebagai kelompok pengguna laporan yang memegang peranan penting.

1) Neraca

”Neraca adalah suatu daftar aset, kewajiban, dan ekuitas pemilik pada periode waktu tertentu, misalnya sebulan atau setahun” (Warren, 2008:24). Bentuk neraca ada dua, yaitu: bentuk perkiraan (account form) dan bentuk laporan (report form). Bentuk perkiraan (account form) menggambarkan format dasar dari persamaan akuntansi, dimana aset ditempatkan disebelah kiri dan kewajiban ekuitas pemilik di sebelah kanan. Bentuk laporan (report form) menempatkan kewajiban dan ekuitas pemilik di bawah aset. Bagian aset dalam neraca biasanya disusun berdasarkan urutan cepat lambatnya aset tersebut dikonversikan menjadi kas atau digunakan dalam operasi. Kas berada diurutan pertama, diikuti oleh piutang, perlengkapan, asuransi dibayar dimuka, dan aset lainnya. Kemudian, disajikan aset yang sifatnya tetap atau permanen, seperti tanah, bangunan, dan peralatan.

Informasi yang disajikan dalam neraca sebagaimana dikemukakan dalam Pernyataan Standar Akuntansi Keuangan (PSAK) No.1 paragraf 49 (IAI, 2004)

Neraca perusahaan disajikan sedemikian rupa yang meneonjolkan berbagai unsur posisi keuangan yang diperlukan bagi penyajian secara wajar. Neraca, minimal mencakup pos-pos berikut:

(a) aktiva berwujud, (b) aktiva tidak berwujud, (c) aktiva keuangan,

(d) investasi yang diperlakukan menggunakan metode ekuitas, (e) persediaan,

(f) piutang usaha dan piutang lainnya, (g) kas dan setara kas,

(h) hutang usaha dan utang lainnya, (i) kewajiban yang diestimasi,

(j) kewajiban berbunga jangka panjang, (k) hak minoritas, dan

(l) modal saham dan pos ekuitas lainnya.

Pos, judul, dan sub-jumlah lain disajikan dalam neraca apabila diwajibkan oleh Pernyataan Standar Akuntansi Keuangan atau apabila penyajian tersebut diperlukan untuk menyajikan posisi keuangan secara wajar.

2) Laporan Laba Rugi

”Laporan laba rugi adalah ikhtisar suatu pendapatan dan beban selama periode waktu tertentu misalnya sebulan atau setahun” (Warren, 2008:24). Laporan laba rugi melaporkan pendapatan dan beban selama periode waktu tertentu berdasarkan konsep penandingan atau pengaitan (matching concept). Konsep ini diterapkan dengan menandingkan atau mengaitkan beban dengan pendapatan yang dihasilkan selama periode terjadinya beban tersebut. Laporan laba rugi juga melaporkan kelebihan pendapatan terhadap beban-beban yang terjadi. Kelebihan ini disebut laba bersih atau keuntungan bersih (net income atau net profit). Jika beban melebihi pendapatan, maka disebut rugi bersih (net loss).

Informasi yang disajikan dalam laporan laba rugi sebagaimana dikemukakan dalam Pernyataan Standar Akuntansi Keuangan (PSAK) No.1 paragraf 56 (IAI, 2004)

Laporan laba rugi perusahaan disajikan sedemikian rupa yang meneonjolkan berbagai unsur kinerja keuangan yang diperlukan bagi penyajian secara wajar. Laporan laba rugi, minimal mencakup pos-pos berikut:

(a) Pendapatan, (b) laba rugi usaha, (c) beban pinjaman,

(d) bagian dari laba atau rugi perusahaan afiliasi dan asosiasi yang diperlakukan menggunakan metode ekuitas,

(e) beban pajak,

(f) laba atau rugi dari aktivitas normal perusahaan, (g) pos luar biasa,

(h) hak minoritas, dan

(i) laba atau rugi bersih untuk periode berjalan.

Pos, judul, dan sub-jumlah lain disajikan dalam laporan laba rugi apabila diwajibkan oleh Pernyataan Standar Akuntansi Keuangan atau apabila penyajian tersebut diperlukan untuk menyajikan kinerja keuangan perusahaan secara wajar.

Penjualan bersih disajikan pada bagian atas dari setiap laporan, setelah berbagai biaya termasuk pajak, dikurangi untuk mendapatkan laba bersih yang tersedia bagi pemegang saham biasa. Laporan laba dan dividen per saham diberikan pada bagian bawah laporan ini. Laba per saham (earning per share = EPS) disebut ”bottom line”, menunjukkan bahwa diantara semua akun pada laporan laba rugi, EPS adalah yang paling penting. Laporan laba rugi dapat mencakup setiap periode waktu, tetapi laporan ini biasanya dibuat secara bulanan, kuartalan, atau tahunan. Untuk tujuan perencanaan dan pengendalian, manajemen biasanya meramalkan laporan laba rugi secara bulanan (atau mungkin secara kuartalan) dan kemudian membandingkan hasil aktual dengan laporan yang dianggarkan.

3) Laporan Ekuitas Pemilik

”Laporan ekuitas pemilik adalah suatu ikhtisar perubahan ekuitas pemilik yang terjadi selama periode waktu tertentu, misalnya sebulan atau setahun” (Warren, 2008:24). Metode untuk melaporkan ekuitas pemilik bervariasi sesuai dengan bentuk usaha perusahaan. Bentuk usaha biasanya dibagi menjadi tiga kategori, yaitu perorangan (proprietorships), persekutuan (patnerships), dan perseroan (corporations). Dalam kasus usaha perseroan, ekuitas pemilik pada aktiva disajikan pada sebuah perkiraan modal tunggal. Saldo perkiraan ini adalah hasil akumulasi dari investasi pemilik, penarikan oleh pemilik, dan laba atau rugi masa lalu. Di

dalam persekutuan, perkiraan modal dibentuk untuk masing-masing sekutu (partner). Saldo perkiraan modal mengikhtisarkan jumlah investasi, penarikan, dan bagian dari laba atau rugi masa lalu untuk masing-masing sekutu dan perkiraan ini mengukur ekuitas masing-masing sekutu dalam aktiva persekutuan.

Dalam sebuah perseroan, selisih antara aktiva dan kewajiban disebut sebagai ekuitas pemegang saham (stockholders’ atau shareholders’ equity) atau ekuitas pemilik. Dalam menyajikan ekuitas pemilik pada neraca, terdapat perbedaan antara ekuitas yang berasal dari investasi pemegang saham yang disebut modal kontribusi (contributed capital) atau modal disetor (paid-in capital) dan ekuitas yang berasal dari laba disebut sebagai laba ditahan atau saldo laba (retained earnings). Perubahan laba ditahan terjadi karena pemegang saham biasa mengijinkan perusahaan untuk menginvestasikan kembali dana yang tidak didistribusikan sebagai dividen.

4) Laporan Arus Kas

”Laporan arus kas (statement of cash flow) menjelaskan perubahan pada kas atau setara kas (cash equivalent) dalam periode tertentu” (Stice, 2004:319). Setara kas adalah investasi jangka pendek yang amat likuid yang bisa segera ditukar dengan kas. Dalam laporan arus kas, penerimaan dan pengeluaran kas diklasifikasikan menurut tiga kategori utama, yaitu aktivitas operasi, aktivitas investasi, dan aktivitas pendanaan. Aktivitas operasi adalah aktivitas penghasil utama pendapatan perusahaan dan aktivitas lain yang bukan merupakan aktivitas investasi dan aktivitas pendanaan. Aktivitas investasi adalah perolehan dan pelepasan aktiva jangka panjang serta investasi lain yang tidak termasuk setara kas. Aktivitas pendanaan adalah aktivitas yang mengakibatkan perubahan dalam jumlah serta komposisi modal dan pnjaman perusahaan.

Kegunaan informasi arus kas dalam Pernyataan Standar Akuntansi Keuangan (PSAK) No. 2 paragraf 3 (IAI, 2004) dijelaskan bahwa laporan arus kas dapat memberikan informasi yang memungkinkan para pemakai untuk mengevaluasi perubahan dalam aktiva bersih perusahaan, struktur keuangan (termasuk likuiditas dan solvabilitas) dan kemampuan untuk mempengaruhi jumlah serta waktu arus kas dalam rangka adaptasi dengan perubahan keadaan dan peluang. Informasi arus kas berguna untuk menilai kemampuan perusahaan dalam menghasilkan kas dan setara kas dan memungkinkan para pemakai mengembangkan model untuk menilai dan membandingkan nilai sekarang dari arus kas masa depan (future cash flow) dari berbagai perusahaan. Informasi tersebut juga meningkatkan daya banding pelaporan kinerja operasi berbagai perusahaan karena dapat meniadakan pengaruh penggunaan perlakuan akuntansi yang berbeda terhadap transaksi dan peristiwa yang sama.

Wild (2004:5) menyatakan bahwa laporan arus kas menyediakan informasi untuk menjawab pertanyaan pengguna laporan seperti:

(a) berapa banyak kas yang dihasilkan dari atau digunakan untuk operasi? (b) pengeluaran apakah dibayar dengan kas dari operasi?

(c) bagaimana dividen dibayar saat perusahaan mengalami kerugian operasi? (d) berasal darimanakah kas untuk pembayaran utang?

(e) berasal darimanakah kas untuk pembayaran saham preferen? (f) bagaimanakah kenaikan investasi didanai?

(g) berasal darimanakah kas untuk pembelian aktiva tetap yang baru? (h) mengapa kas lebih rendah saat laba meningkat?

(i) bagaimana penggunaan kas yang berasal dari pendanaan baru?

Secara rinci, Horngern (1998: 845) menjelaskan bahwa laporan arus kas dirancang untuk memperkirakan arus kas masa mendatang, untuk mengevaluasi pengambilan keputusan manajemen, untuk menentukan kemampuan perusahaan membayar dividen kepada pemegang saham, pembayaran bunga, dan pokok pinjaman kepada kreditur dan untuk menunjukkan hubungan laba bersih terhadap perubahan kas perusahaan.

(a) Untuk memperkirakan arus kas masa datang. Kas, dan bukan laba akuntansi yang digunakan untuk membayar tagihan. Dalam banyak kasus, sumber dan penggunaan

kas perusahaan tidaklah berubah secara dramatis dari tahun ke tahun. Karena itu penerimaan dan pengeluaran kas dapat diterima sebagai alat yang baik untuk memperkirakan penerimaan dan pengeluaran di masa yang datang.

(b) Untuk mengevaluasi pengambilan keputusan manajemen. Jika manager membuat keputusan investasi yang bijaksana maka perusahaannya akan sejahtera. Tetapi jika manajer membuat keputusan yang tidak bijaksana maka perusahaan akan menderita lainnya. Laporan arus kas akan melaporkan kegiatan investasi perusahaan sehingga memberikan informasi arus kas kepada investor dan kreditur untuk mengevaluasi keputusan manajer.

(c) Untuk menentukan kemampuan perusahaan membayar dividen kepada pemegang saham, pembayaran bunga, dan pokok pinjaman kepada kreditur. Pemegang saham tertarik pada penerimaan dividen dari investasinya dalam saham perusahaan. Kreditur ingin menerima bunga dan pokok pinjamannya tepat waktu. Laporan arus kas membantu investor dan kreditur untuk mengetahui apakah perusahaan mampu melakukan pembayaran-pembayaran ini.

(d) Untuk menunjukkan hubungan laba bersih terhadap perubahan kas perusahaan. Biasanya kas dan laba bersih bergerak bersama. Tingginya tingkat laba cenderung menyebabkan peningkatan kas dan sebaliknya. Akan tetapi, nilai sisa kas bisa menurun ketika laba bersih tinggi dan kas bisa meningkat ketika laba bersih rendah. Adanya kemungkinan bangkrutnya suatu perusahaan yang mempunyai laba bersih yang cukup tetapi kas yang rendah, menyebabkan diperlukannya informasi arus kas. Biasanya kas dan laba bersih bergerak sama.

5) Catatan atas Laporan Keuangan

Catatan atas laporan keuangan sebagaimana dikemukakan dalam Pernyataan Standar Akuntansi Keuangan (PSAK) No.1 paragraf 69 (IAI, 2004)

Catatan atas laporan keuangan harus disajikan secara sistematis. Setiap pos dalam neraca, laporan laba rugi, dan laporan arus kas harus saling berkaitan dengan informasi yang terdapat dalam catatan atas laporan keuangan. Catatan atas laporan keuangan mengungkapkan:

(a) informasi tentang dasar penyusunan laporan keuangan dan kebijakan akuntansi yang dipilih dan diterapkan terhadap peristiwa dan transaksi yang penting,

(b) informasi yang diwajibkan dalam PSAK tetapi tidak disajikan dalam neraca, laporan laba rugi, laporan arus kas, dan lapran perubahan ekuitas,

(c) informasi tambahan yang tidak disajikan dalam laporan keuangan tetapi diperlukan dalam rangka penyajian secara wajar.

2. Laba Bersih

Laba bersih adalah bersih sebelum akun-akun luar biasa selama tahun buku sebagaimana tercantum dalam Laporan Laba Rugi (Pradhono: 2004). Laba bersih (net income atau

earnings) dapat dijadikan sebagai suatu ukuran kinerja perusahaan selama 1 periode tertentu. Laba bersih merupakan suatu ukuran berapa besar harta yang masuk (pendapatan dan keuntungan) melebihi harta yang keluar (beban dan kerugian).

Baik pendapatan maupun beban dicatat atas dasar akrual, yaitu pada saat terjadinya, tidak peduli apakah sudah ada kas yang dihasilkan atau dikeluarkan oleh perusahaan. Pada kenyataannya, laba yang tinggi akibat penjualan yang baik belum menjamin penerimaan yang baik juga pada perusahaan. Piutang yang terjadi akibat penjualan kredit belum tentu dapat ditagih di kemudian hari, atau dapat juga ditagih tetapi tidak tepat pada waktu perusahaan membutuhkan dana untuk kegiatan usahanya akibatnya kegiatan perusahaan dapat terhambat dan justru memperburuk kinerja perusahaan untuk menghasilkan laba pada periode mendatang, maka diperlukan informasi yang lebih dapat menyajikan informasi tentang laba dan kondisi kas perusahaan. Informasi tersebut ditemukan pada laporan arus kas.

3. Arus Kas dari Aktivitas Operasi

Aktivitas operasi (operating activities) merupakan aktivitas perusahaan yang terkait dengan laba. Selain pendapatan dan beban yang disajikan dalam laporan laba rugi, aktivitas operasi juga meliputi arus kas masuk dan arus kas keluar bersih yang berasal dari aktivitas operasi terkait, seperti pemberian kredit kepada pelanggan, investasi dalam persediaan, dan perolehan kredit dari pemasok. Aktivitas operasi terkait dengan pos-pos laporan laba rugi (dengan beberapa pengecualian kecil) dan dengan pos-pos operasi dalam neraca, umumnya pos modal kerja seperti piutang, persediaan, pembayaran dimuka (prepayment), utang, dan beban akrual. Aktivitas operasi juga meliputi transaksi dan peristiwa yang tidak cocok untuk dikelompokkan ke dalam aktivitas investasi atau aktivitas pendanaan.

Arus kas operasi adalah selisih antara arus kas masuk dan arus kas keluar yang berasal dari aktivitas operasi perusahaan. Stice (2004:320) mengikhtisarkan jenis-jenis utama dari

penerimaan dan pengeluaran kas yang termasuk dalam kategori aktivitas operasi dan memasukkan akun-akun neraca dan laba rugi yang berhubungan dengan aktivitas operasi sebagai berikut:

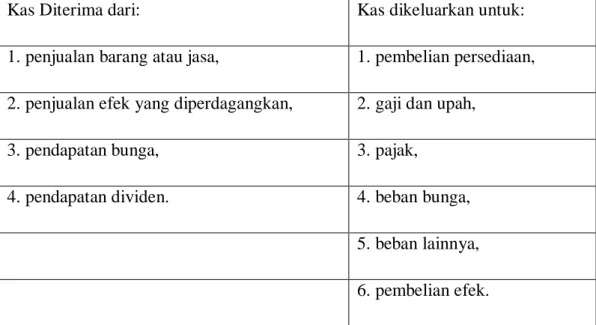

Tabel 2.1 Aktivitas Operasi

Kas Diterima dari: Kas dikeluarkan untuk: 1. penjualan barang atau jasa, 1. pembelian persediaan, 2. penjualan efek yang diperdagangkan, 2. gaji dan upah,

3. pendapatan bunga, 3. pajak,

4. pendapatan dividen. 4. beban bunga, 5. beban lainnya, 6. pembelian efek. Sumber: Stice, Stice, Skousen

Arus kas dari aktivitas operasi sebagaimana dikemukakan dalam Pernyataan Standar Akuntansi Keuangan (PSAK) No.2 paragraf 12 (IAI, 2004)

Jumlah arus kas yang berasal dari aktivitas operasi merupakan indikator yang menentukan apakah dari operasinya perusahaan dapat menghasilkan arus kas yang cukup untuk melunasi pinjaman, memelihara kemampuan operasi perusahaan, membayar dividen dan melakukan investasi baru tanpa mengandalkan pada sumber pandanaan dari luar. Informasi mengenai unsur tertentu arus kas historis bersama dengan informasi lain, berguna dalam memprediksi arus kas operasi masa depan.

Jumlah arus kas bersih dari aktivitas operasi dapat dihitung dan dilaporkan dengan menggunakan salah satu dari dua metode, yaitu metode langsung dan metode tidak lansung. Kelompok utama dari penerimaan kas bruto dan pengeluaran kas bruto diungkapkan dalam

metode langsung, sedangkan dalam metode tidak langsung, laba atau rugi bersih disesuaikan dengan mengoreksi pengaruh dari transaksi bukan kas, penagguhan (deferral) atau akrual dari penerimaan atau pembayaran kas untuk operasi di masa lalu dan di masa depan, dan unsur penghasilan atau beban yang berkaitan dengan arus kas investasi atau pendanaan.

Kedua metode tersebut menghasilkan jumlah yang sama, yaitu jumlah arus kas bersih yang disediakan oleh arus kas operasi. Metode tidak langsung lebih disukai dan digunakan oleh kebanyakan perusahaan karena relatif mudah digunakan dan merekonsiliasikan perbedaan antara laba bersih dengan arus kas bersih dari aktivitas operasi. Pemakai laporan keuangan juga banyak yang menyukai metode langsung karena metode ini melaporkan secara langsung sumber dari arus kas masuk dan keluar tanpa harus dibingungkan dengan penyesuain-penyesuaian dengan laba bersih.

Menurut Stice (2004:331) kedua metode tersebut memiliki kelebihan masing-masing. ”Kelebihan utama dari metode langsung adalah sangat mudah dipahami dan intuitif. Sementara kelebihan utama dari metode tidak langsung adalah metode ini menandai faktor-faktor yang menyebabkan perbedaan antara laba bersih dan arus kas dari aktivitas operasi”.

Ikatan Akuntan Indonesia secara khusus mengatur arus kas dari bunga dan dividen yang diterima dan dibayarkan, sebagaimana dikemukakan dalam PSAK No. 2 paragraf 32-33 (IAI, 2004)

Bunga yang dibayar dan bunga serta dividen yang diterima oleh lembaga keuangan biasanya diklasifikasikan sebagai arus kas operasi. Namun demikian, bagi perusahaan lain belum ada kesepakatan mengenai kualifikasi arus kas. Bunga yang dibayarkan dan bunga serta dividen yang diterima dapat diklasifikasikan sebagai arus kas operasi karena mempengaruhi laba dan rugi bersih. Sebagai alternatif, bunga yang dibayar dan bunga serta dividen yang diterima dapat diklasifikasi, masing-masing sebagai arus kas pendanaan, dan arus kas investasi karena merupakan biaya perolehan sumber daya keuangan atau sebagai hasil investasi (return on investment). Dividen yang dibayar dapat diklasifikasikan sebagai arus kas pendanaan karena merupakan biaya perolehan sumber daya keuangan. Sebagai alternatif, dividen yang dibayar dapat diklasifikasikan sebagai

komponen arus kas dari aktivitas operasi dengan maksud untuk membantu para pengguna laporan arus kas dalam menilai kemampuan perusahaan membayar dividen dari arus kas operasi.

4. Return yang Diterima oleh Pemegang Saham

Saham suatu perusahaan bisa dinilai dari pengembalian (return) yang diterima oleh pemegang saham dari perusahaan yang bersangkutan. Return bagi pemegang saham bisa berupa:

a. dividen

Dividen merupakan bagian dari laba yang tersedia bagi para pemegang saham biasa (earning available for common stockholders) yang dibagikan kepada para pemegang saham biasa dalam bentuk tunai. Stice (2004:902) menyatakan bahwa “dividen adalah pembagian kepada pemegang saham dari suatu perusahaan secara proporsional sesuai dengan jumlah saham yang dipegang oleh masing-masing pemilik”. Pembagian dividen dapat berupa kas, aktiva lain, wesel (pada intinya, disebut dividen tunai ditangguhkan), dan dividen saham. Distribusi laba dalam bentuk kas oleh sebuah korporasi kepada pemegang sahamnya disebut sebagai dividen kas (cash dividend). Biasanya sebuah korporasi harus memenuhi 3 (tiga) kondisi terlebih dahulu agar dapat membayar dividen kas, yaitu:

1) laba ditahan yang mencukupi, 2) kas yang memadai,

3) tindakan formal dari dewan komisaris. b. capital gain

Capital gain merupakan selisih antara harga beli dan harga jual saham yang diperdagangkan dalam pasar sekunder. Umumnya pemodal dengan orientasi jangka pendek mengejar keuntungan melalui capital gain, misalnya seorang pemodal membeli saham pada

pagi hari kemudian menjualnya kembali pada siang hari jika saham mengalami kenaikan. Saham dikenal dengan high risk – high return, artinya saham merupakan surat berharga yang memberikan peluang keuntungan tinggi juga berpotensi resiko tinggi.

5. Kebijakan Deviden

a. Pengertian Kebijakan Dividen

Kebijakan dividen merupakan keputusan pembayaran dividen yang mempertimbangkan maksimalisasi harga saham saat ini dan periode mendatang. Atmaja (1994:351) menyatakan:

manajemen mempunyai 2 alternatif perlakuan terhadap penghasilan bersih sesudah pajak (EAT) perusahaan: 1) dibagi kepada para pemegang saham perusahaan dalam bentuk dividen, dan 2) diinvestasikan kembali ke perusahaan sebagai laba ditahan (retained earning). Pada umumnya sebagai EAT (earning after tax) dibagi dalam bentuk dividen dan sebagian lagi diinvestasikan kembali. Artinya, manajemen harus membuat keputusan tentang dividen, ini disebut kebijakan dividen (dividend policy).

b. Kebijakan Dividen bagi Perusahan

Kebijakan dividen korporasi sangat penting untuk menjaga kepentingan investor dan kepentingan korporasi dalam hal program keuangan dan capital budgeting korporasi, cash flow perusahaan, dan nilai modal saham perusahaan (Tampubolon, 2005:183).

1) Menjaga kepentingan investor sebagai pemegang saham. Investor atau pemegang saham tidak mempunyai opini yang negatif tentang korporasi, seandainya dividen dipotong karena keterkaitan antara potongan tersebut dengan persoalan keuangan korporasi. Dengan demikian kebijaksanaan keuangan korporasi dari pihak manajemen harus mampu meyakinkan serta memberi jaminan akan tercapainya tujuan-tujuan bagi pemegang saham. Apabila pemegang saham dikecewakan, maka pemegang saham akan melepaskan saham-sahamnya dengan menjual yang pada gilirannya harga saham di pasar bursa akan menurun. Ketidakpuasan pemegang saham akan menimbulkan kemungkinan pengendalian korporasi akan dilakukan orang-orang diluar korporasi.

2) Kebijaksanaan dividen akan mempengaruhi program keuangan dan capital budgeting korporasi tersebut.

3) Kebijakan dividen akan mempengaruhi cash flow korporasi. Suatu korporasi dengan likuiditas rendah akan dipaksa untuk membatasi pembayaran dividen.

4) Kebijakan dividen dapat menurunkan nilai modal saham korporasi karena dividen akan dibayarkan dari laba yang ditahan sehingga akan meningkatkan utang/modal (debt/equity) rasio korporasi.

c. Jenis Kebijakan Dividen

Menurut Gitosudarmo (2002:231), secara umum kebijakan dividen yang ditempuh perusahaan adalah salah satu dari 3 kebijakan ini, yaitu stable dividend policy, fluctuating dividend policy, kombinasi stable dividend policy dan fluctuating dividend policy.

1) Stable Dividend Policy. Pada kebijaksanaan ini besarnya dividen yang dibayarkan selalu stabil dalam jumlah yang tetap, stabil yang makin naik dan stabil yang semakin menurun. Jadi, besarnya dividen yang dibayarkan dalam jumlah yang selalu stabil walaupun terjadi fluktuasi dalam net income. Apabila pada suatu saat kondisi perusahaan mengalami kerugian, pembayaran dividen akan diambilkan dari cadangan stabilisasi dividen.

2) Fluctuating Dividend Policy. Pada kebijaksanaan ini besarnya dividen yang dibayarkan mendasarkan pada tingkat keuntungan pada setiap akhir periode. Apabila tingkat keuntungan tinggi maka besarnya dividen yang akan dibayarkan relatif tinggi, dan sebaliknya bila tingkat keuntungan rendah maka besarnya dividen yang dibayarkan juga rendah, atau bisa dikatakan selalu proporsional dengan tingkat keuntungannya.

3) Kombinasi Stable Dividend Policy dan Fluctuating Dividend Policy. Pada kebijaksanaan ini besarnya dividen yang dibayarkan sebagian ada yang bersifat stabil atau tetap, tetapi sebagian yang lain bersifat proporsional dengan tingkat keuntungan yang dicapai. Apabila perusahaan tidak mendapatkan laba para pemegang saham masih mendapatkan dividen tetap dan apabila didapatkan keuntungan dari hasil operasinya didapatkan bagian dari keuntungan. Bagian dividen yang bersifat proporsional besarnya tidak sama dengan dividen yang menggunakan kebijakan fluktuatif.

d. Teori Kebijakan Deviden

Beberapa teori yang relevan dikemukakan oleh Harahap (2004:230) yang telah teruji secara empiris, yaitu:

a. Smoothing Theory

Teori ini dikembangkan oleh Lintner. Lintner mengatakan bahwa jumlah dividen bergantung akan keuntungan perusahaan sekarang dan dividen tahun sebelumnya. b. Dividend Irrelevance Theory

Teori ini diperkenalkan oleh Miller dan Modigliani dalam papernya Dividend Irrelevance Preposition. Paper tersebut menjelaskan bahwa dalam dunia tanpa pajak,

dan tidak diperhitungkannya biaya transaksi serta dalam kondisi pasar yang sempurna, maka kebijakan dividen tidak akan memberikan pengaruh apa pun terhadap harga pasar saham tersebut.

c. Bird In Hand Theory

Gordon mengatakan bahwa dengan mendapatkan dividen (a bird in hand) adalah lebih baik daripada saldo laba (a bird in the bush) karena pada akhirnya saldo laba tersebut mungkin tidak akan pernah terwujud di masa depan (it can fly away).

d. Tax Preference Theory

Teori ini diungkapkan oleh Bhattacharya yang menjelaskan bahwa berkaitan dengan pajak, investor lebih memilih pembayaran dividen rendah dibandingkan dengan dividen yang tinggi.

e. Clientele Effect Theory

Teori ini diungkapkan oleh Black dan Scholes yang mengasumsikan jika perusahaan membayar dividen, investor seharusnya mendapatkan keuntungan dari dividen tersebut untuk menghilangkan konsekuensi negatif dari pajak.

e. Keputusan Dividen Dalam Praktek

Pada prakteknya, ada beberapa faktor yang menjadi pertimbangan bagi perusahaan dalam menentukan kebijakan dividen. Menurut Keown (2000: 621) antara lain faktor-faktor yang mempengaruhi kebijakan dividen perusahaan adalah pembatasan hukum, posisi likuiditas, tak ada atau kurangnya sumber pendanaan lain, kemungkinan pendapatan diramalkan, kontrol kepemilikan, inflasi.

1) Pembatasan hukum

Pembatasan hukum tertentu bisa membatasi jumlah dividen yang bisa dibayarkan perusahaan. Batasan hukum ini ada dua kategori. Pertama, pembatasan menurut undang-undang. Kedua, unik untuk setiap perusahaan dan hasil dari batasan dalam kontrak utang dan saham preferen. Untuk meminimumkan resiko, investor sering kali menerapkan aturan pembatasan atas manajemen sebagai syarat investasi mereka dalam perusahaan. Batasan ini meliputi aturan bahwa dividen takkan diumumkan sebelum utang dibayar kembali. Perusahaan juga mungkin disyaratkan mempertahankan jumlah modal tertentu. Pemegang saham preferen bisa menuntut agar dividen biasa takkan dibayar jika saham preferen tidak dibayarkan.

2) Posisi likuiditas

Terbalik dengan pendapat umum, fakta bahwa perusahaan menunjukkan jumlah laba ditahan yang besar dalam neraca tak berarti kas tersedia untuk pembayaran dividen.

Posisi perusahaan saat ini dalam aset lancar, termasuk kas, pada dasarnya independen atas pos laba ditahan. Secara historis, perusahaan dengan laba ditahan yang besar sukses dalam mengumpulkan kas dari operasi. Kalau dana ini tidak diinvestasikan kembali dalam perusahaan untuk periode pendek atau digunakan untuk membayar utang yang jatuh tempo biasanya perusahaan dapat sangat untung dan tetap tidak memiliki kas. Dividen kas dibayarkan dengan kas, dan tidak dengan laba ditahan, perusahaan harus memiliki kas tersedia untuk pembayaran dividen. Posisi likuiditas perusahaan sangat berpengaruh pada kemampuannya membayar dividen.

3) Tak ada atau kurangnya sumber pendanaan lain.

Perusahaan bisa menahan laba untuk tujuan investasi atau membayar dividen dan menerbitkan utang baru atau sekuritas modal untuk mendanai investasi. Untuk sebagian besar perusahaan kecil atau baru, pilihan kedua ini realistis. Perusahaan ini tak memiliki akses ke pasar modal, jadi mereka harus sangat bergantung pada dana internal. Sebagai akibatnya, rasio pembayaran dividen biasanya jauh lebih rendah untuk perusahaankecil atau baru daripada perusahaan besar dan milik publik.

4) Kemungkinan pendapatan diramalkan.

Rasio pembayaran dividen perusahaan hingga suatu titik tergantung pada kemungkinan diramalkannya laba perusahaan sepanjang waktu. Jika pendapatan berfluktuasi jelas, manajemen tak dapat bergantung pada dana internal untuk memenuhi kebutuhan di masa depan. Jika laba tak dihasilkan, perusahaan bisa menahan jumlah yang lebih besar untuk memastikan bahwa uang tersedia saat dibutuhkan. Sebaliknya, perusahaan dengan tren pendapatan yang stabil biasanya akan membayar bagian yang besar dari pendapatannya dalam bentuk dividen. Perusahaan ini tak terlalu memerlukan ketersediaan laba untuk memenuhi kebutuhan modal di masa depan.

5) Kontrol kepemilikan

Untuk banyak perusahaan besar, kontrol melalui pemilikan saham biasa bukan masalah tetapi bagi banyak perusahaan kecil dan menengah, mempertahankan kontrol suara merupakan prioritas utama. Jika pemegang saham sekarang tak bisa berpartisipasi dalam penawaran baru, menerbitkan saham baru tak menarik, dalam arti bahwa kontrol pemegang saham yang sekarang tak berarti. Pemilik mungkin lebih suka manajemen mendanai investasi baru dengan utang dan melalui laba daripada melalui penerbitan saham biasa baru. Pertumbuhan perusahaan ini karenanya dibatasi dengan jumlah modal utang yang tersedia dan oleh kemampuan perusahaan menghasilkan laba.

6) Inflasi.

Dalam periode inflasi, idealnya setelah aset tetap rusak dan usang, dana yang dihasilkan dari depresi digunakan untuk mendanai penggantian karena harga peralatan

pengganti terus naik, dana depresiasi tak cukup. Ini membutuhkan retensi laba yang lebih besar, yang berarti bahwa dividen harus terpengaruh secara tak menguntungkan.

Tampubolon (2005:186) menyatakan bahwa faktor-faktor yang mempengaruhi kebijakan dividen adalah sebagai berikut:

1) tingkat pertumbuhan korporasi (company grow rate), 2) keterikatan dalam rapat (restrictive convenant), 3) profitability,

4) stabilitas laba (earning stability),

5) kontrol perbaikan (maintenance control),

6) memahami pengungkit keuangan (degrre of financial leverage), 7) kemampuan untuk kondisi eksternal (ability to finance externally), 8) keadaan tak terduga (uncertainity),

9) ukuran dan umur korporasi (age and size).

B. Tinjauan Penelitian Terdahulu

Hasil penelitian terdahulu yang berkaitan dengan laba bersih, arus kas operasi dan dividen kas dapat dilihat pada tabel dibawah ini.

Tabel 2.2

Hasil Penelitian terdahulu

Nama Judul Variabel yang digunakan Uraian Hermi (2004) Hubungan Laba Bersih dan Arus kas Operasi Terhadap Dividen Kas pada Perusahaan Perdagangan Besar Barang Produksi di Bursa Efek Independen: - laba bersih, - arus kas operasi. Dependen: - dividen

Periode penelitian adalah tahun 1999-2002.

Jumlah sampel penelitian adalah sebanyak 20 perusahaan.

Analisis data yang digunakan adalah Spearman Rank Correlation Coefficient. Hasil penelitian:

Jakarta Periode 1999-2002.

kas. terdapat hubungan yang signifikan antara laba bersih dan arus kas operasi terhadap dividen kas. Murtanto dan Febby (2004) Analisis Hubungan antara Laba Akuntansi dan Laba Tunai dengan Dividen Kas (Studi Kasus pada Perusahaan Manufaktur Barang Konsumsi yang GO Publik di Bursa Efek Jakarta periode 1999-2001) Independen: - laba akuntansi, - laba tunai. Dependen: - dividen kas.

Periode penelitian adalah tahun 2000-2001.

Jumlah sampel penelitian adalah sebanyak 20 perusahaan.

Analisis data yang digunakan adalah Spearman Rank Correlation Coefficient. Hasil penelitian:

ada hubungan yang positif dan kuat antara laba akuntansi dan laba tunai dengan dividen kas. Namun laba akuntansi

memiliki hubungan yang lebih signifikan terhadap dividen kas dibandingkan dengan laba tunai karena laba akuntansi tidak dipengaruhi oleh deprestasi dan amortisasi. Pradhono dan Yulius Jogi Christiawan (2004) Pengaruh Economic Value Added, Residual Income, Earnings, dan Arus Kas Operasi terhadap Return yang diterima oleh Pemegang Saham (Studi pada Perusahaan Manufaktur yang Independen: - economic value added, - residual income, - earnings, - arus kas operasi. Dependen: - return yang

Periode penelitian adalah tahun 2000-2002.

Jumlah populasi penelitian adalah sebanyak 34 saham perusahaan. Penelitian yang dilakukan menggunakan seluruh elemen populasi (penelitian sensus). Hasil penelitian:

arus kas dari aktivitas operasi mempunyai pengaruh paling signifikan terhadap return yang diterima oleh pemegang saham, kemudian diikuti

Terdaftar di Bursa Efek Jakarta) diterima oleh pemegang saham.

variabel earnings yang

berpengaruh signifikan. EVA dan RI tidak mempunyai pengaruh terhadap return yang diterima pemegang saham. Barita Stepanus Sihombing (2006) Analisis Hubungan antara Laba Akuntansi dan Laba Tunai dengan Dividen Kas (Studi Kasus pada Industri Makanan dan Minuman yang Go Public di Bursa Efek Jakarta) Independen: - laba akuntansi, - laba tunai. Dependen: - dividen kas.

Periode penelitian adalah tahun 2003-2005.

Analisis data yang digunakan adalah Spearman Rank Correlation Coefficient. Jumlah populasi penelitian adalah sebanyak 17 perusahaan dan sampel sebanyak 8

perusahaan. Hasil penelitian:

ada hubungan yang positif dan kuat antara laba akuntansi dan laba tunai dengan dividen kas. Laba akuntansi lebih besar kuat hubungannya terhadap dividen kas dibandingkan hubungan laba tunai dengan dividen kas hanya pada tahun 2005, sedangkan pada tahun 2003 dan 2004 laba tunai lebih besar kuat hubungannya terhadap dividen kas

dibandingkan hubungan laba akuntansi dengan dividen kas. Reagen Pangaribuan (2007) Analisis Hubungan antara Laba Akuntansi dan Kas dengan Dividen Kas (Studi Kasus pada Perusahaan Industri Manufaktur Independen: - laba akuntansi, - kas. Dependen: - dividen

Periode penelitian adalah tahun 2002-2004.

Analisis data yang digunakan adalah Spearman Rank Correlation Coefficient. Jumlah populasi penelitian adalah sebanyak 141 perusahaan dan sampel sebanyak 25 perusahaan.

yang

Terdaftar di Bursa Efek Jakarta)

kas. Hasil penelitian: laba akuntansi dan kas mempunyai hubungan yang positif dan kuat terhadap pembagian dividen kas. Laba akuntansi merupakan variabel yang memiliki hubungan yang paling kuat dibandingkan jumlah kas perusahaan, artinya laba akuntansi mempunyai pengaruh yang besar terhadap pembagian dividen kas. Ahmad Bachtiar (2007) Analisis Free Cash Flow dan Pengaruhnya terhadap Pembayaran Dividen Tunai dan Kebijakan Hutang (studi Kasus pada Perusahaan-perusahaan Perseroan Terbatas Terbuka Indonesia) Independen: - free cash flow. Dependen: - dividen kas, - kebijakan hutang.

Periode penelitian adalah tahun 2005.

Jumlah populasi penelitian adalah sebanyak 335 perusahaan dan sampel sebanyak 70 perusahaan. Hasil penelitian:

ada pengaruh signifikan antara free cash flow dengan

kebijakan utang dan antara free cash flow dengan pembayaran dividen tunai.

C. Kerangka Konseptual dan Hipotesis 1. Kerangka Konseptual

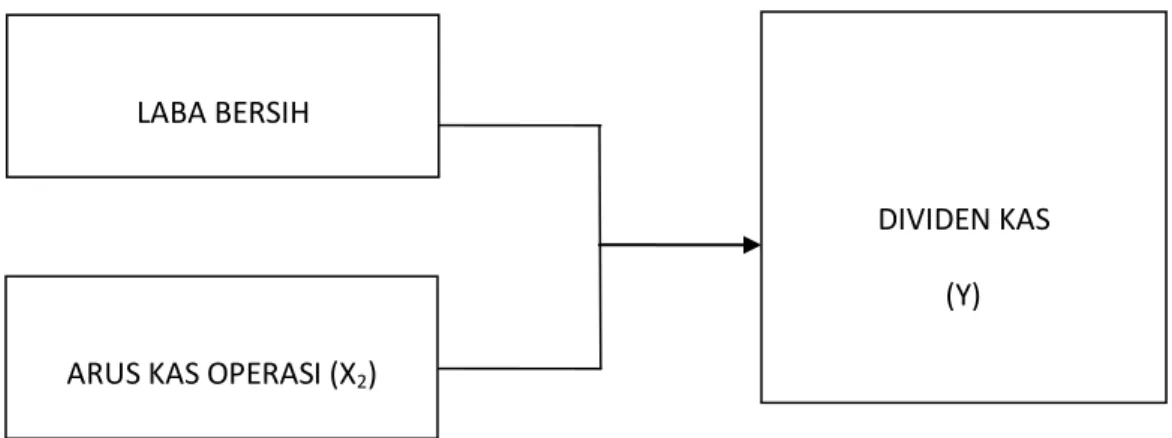

Hubungan antara laba bersih dan arus kas operasi terhadap dividen kas dapat digambarkan dalam kerangka sebagai berikut:

Gambar 2.1 Kerangka Konseptual

Besar kecilnya dividen yang dibagikan perusahaan tergantung dari kebijakan dividen yang ditempuh oleh perusahaan. Dalam menentukan besarnya dividen yang akan diberikan kepada pemegang saham tentunya perusahaan akan memperhatikan laba bersih yang diperoleh perusahaan karena dividen yang dibagikan kepada pemegang saham merupakan bagian dari laba. Laba bersih merupakan faktor penentu utama dalam kebijakan dividen. Dapat disimpulkan bahwa laba bersih memiliki hubungan positif terhadap dividen kas.

Laba perusahaan biasanya dianggap sebagai determinan utama dari dividen, tetapi dalam kenyataannya dividen lebih bergantung pada arus kas yang mencerminkan kemampuan perusahaan untuk membayar dividen daripada dengan laba yang sangat dipengaruhi oleh praktek akuntansi serta hal-hal lain yang tidak mencerminkan kemampuan untuk membayar dividen (Brigham, 2001:85). Jumlah arus kas yang berasal dari aktivitas operasi perusahaan merupakan indikator yang menentukan apakah kegiatan operasi perusahaan dapat menghasilkan arus kas yang cukup untuk membayar dividen kas yang telah ditetapkan dalam kebijakan dividen. Semakin besar arus kas operasi perusahaan maka semakin besar DPR (dividend payout ratio) yang ditetapkan karena perusahaan memiliki kas untuk membayar dividen kas dan semakin kecil arus kas yang dihasilkan perusahaan dari aktivitas operasinya

ARUS KAS OPERASI (X2)

LABA BERSIH

DIVIDEN KAS (Y)

maka akan semakin kecil DPR yang ditetapkan manajemen karena kurangnya kemampuan perusahaan untuk menyediakan uang kas untuk membayar dividen. Dapat dikatakan bahwa arus kas operasi memiliki hubungan positif terhadap dividen kas yang diterima oleh pemegang saham.

2. Hipotesis

Hipotesis adalah jawaban sementara yang harus diuji kebenarannya atas suatu penelitian yang dilakukan agar dapat mempermudah dalam menganalisis. Berdasarkan kajian pustaka, maka hipotesis penelitian yang akan diuji adalah laba bersih dan arus kas operasi berpengaruh terhadap dividen kas baik secara simultan maupun secara parsial.