Dosen : Syamsu Alam, SE., Ak. M.Si.

MODUL 10

AKUNTANSI JASA BANK

Sub Pokok Bahasan

- Kartu Pelastik

- Payment Point (Rekening Titipan)

- Safe Deposit Box (SDB)

- Bank Garansi

R E F E R E N S I

1. Akuntansi Perbankan, Capoliwa L. dan Daniel S. Kuswandi, IBI. Jakarta, 2000

2. Pedoman Akuntansi Perbankan, IBI, Jakarta, 2001.

3. Peraturan-Peraturan Lainnya,

4. Akuntansi Perbankan, Taswan UPP AMP YKPN, 2003

AKUNTANSI JASA BANK

A. KARTU PLASTIK

Sejak era delapan puluhan atau sejak terbitnya SK Menteri Keuangan No. 1251/ KMK.O13/1988 tanggal 20 Desember 1988, penggunaan kartu plastik di Indonesia semakin meluas. Kartu plastik ini merupakan pengganti alat bayar yang sangat praktis sehingga diminati masyarakat yang berpenghasilan cukup atau kalangan menengah ke atas. Citibank salah satu pelopor yang menerbitkan kartu plastik di Indonesia.

Apa yang dimaksud dengan kartu plastik? Kartu plastik adalah in strum en pembayaran atau kartu yang diterbitkan oleh bank atau lembaga pembiayaan yang lain yang dapat digunakan untuk alat pembayaran atas transaksi barang atau jasa, dan dapat digunakan untuk penarikan tunaL Sebagai alat pembayaran, kartu ini sang at fleksibel dan praktis. Anda dapat berbelanja dan menunjukkan kartu untuk membayar, atau jika membutuhkan uang tunai maka dapat menariknya dengan kartu terse but. Pemegang kartu akan merasa am an, sebab disamping tak perlu membawa uang tunai, juga mendapatkan purchase protection plan atau perlindungan asuransi pembelian barang-barang secara otomatis.

Jenis Kartu Plastik Berdasarkan Fungsinya

Kartu plastik di Indonesia cukup banyak, namun yang relatif dikenal berupa kartu kredit dan kartu tunal atau ATM. Untuk itu jenis-jenis kartu kredit perlu disampaikan agar dipahami oleh semua pihak.

1.

Kartu Kredit (Credit Card) yaitu kartu yang dapat digunakan sebagai alat pembayaran transaksi jual-beli barang dan jasa, kemudian pelunasan alas penggunaannya dapat dilakukan sekaligus atau secara angsuran sejumlah minimum tertentu. Pemegang kartu kregit (Card holder) akan diberikan kredit limit, sehingga penggunaan kartu kredit tidak boleh melebihi limit yang telah ditetapkan oleh bank penerbit. Bila penggunaan melebihi limit tertentu maka card holderwajib membayar kelebihan tersebut dengan tingkat bunga yang lebih tinggi ditambah angsuran wajib sejumlah minimum tertentu pada setiap tanggal jatuh tempo setiap bulan yang ditetapkan oleh Issuer atau bank. Angsuran wajib dimaksud adalah angsuran terhadap penggunaan kartu kredit dalam batas platen/limit yang disepakati.

2.

Charge Card adalah kartu yan dapat digunakan sebagai alat pembayaransuatu transaksi barang dan jasa, kemudian pemegang kartu diwajibkan membayar kembali secara penuh seluruh tagihannya pada akhir bulan atau bulan berikutnya dengan atau tanpa beban tambahan. Penggunaan kartu ini umumnya tidak dibatasi limitnya. Keterlambatan pembayaran penggunaan kartu ini akan dikenakan denda keterlambatan (late charge) oleh bank sebesar persentase tertentu. Namun kelebihannya pemegang kartu ini tidak akan dikenakan bunga setiap pembayaran. Contoh Kartu ini: BCA Card, Hero Master, Dinners Club.

3.

Kartu Debet (Debit Card), yaitu kartu yang dapat digunakan sebagai perintah bayar atau pendebetan terhadap rekening pemegangnya. Transaksi dengan menggunakan kartu debet adalah transaksi tunai yang pembayarannya tidak dengan uang tunai, tetapi melalui pembebanan rekening pemegang kartu debet dan pengkreditan terhadap rekening merchant. Seorang pemegang kartu debit harus memiliki saldo rekening di bank penerbit kartu debet. Kartu ini juga dapat digunakan untuk penarikan tunai sebagaimana kartu ATM.4.

Cash Card adalah kartu tunai, sering disebut kartu ATM yaitu kartu yang dapatdigunakan untuk penarikan tunai baik di counter-counter bank maupun pada anjungan ATM. Dengan demikian seorang pemegang kartu ATM harus memiliki rekening tabungan di bank. Penarikan hanya bisa dilakukan bila saldo yang dimiliki mencukupi untuk ditarik.

5.

Check Guarantee Card adalah kartu yang dapat digunakan sebagai jaminandalam penarikan cek oleh pemegang kartu tersebut.

Jenis Kartu Plastik Menurut Wilayah Berlakunya

1.

Kartu Plastik Lokal, yaitu kartu plastik yang berlaku pada wilayah tertentu misalnya seluruh Indonesia. Contoh: Kartu ATM Bank Muamalat Indonesia.2.

Kartu Plastik Internasional, yaitu kartu plastik yang berlaku dan dapat digunakan di seluruh dunia. Contoh: Visa, American Express, carte balanc,Master Card, Dinner Club.

Mekanisme Transaksi Kartu Kredit

Untuk memiliki kartu kredit, calon card holder harus mengajukan permohonan terlebih dahulu kepada bank penerbit (Issuer). Pihak Issuer akan mempelajari kelayakan pemohon, dengan mengkaitkan persyaratan penghasilan minimum kemu-dian ditentukan kelompok regular atau gold. Saat pembukaan, pemegang kartu kredit diwajibkan membayar uang pangkal dan annual fee yang besarnya bervariasi setiap bank. Besarnya uang pangkal dan annual fee untuk kelompok gold lebih tinggi daripada kelompok regular. Pemegang kartu kredit se-lanjutnya akan dikenakan bunga. Beban bunga ini dibedakan dalam hal penggunaan yaitu beban bunga untuk penggunaan belanja dan beban bunga untuk penarikan tunai. Khusus untuk penarik-an tunai dengpenarik-an kartu kredit disamping dikenakpenarik-an bunga juga fee tertentu.

Kartu kredit yang telah disetujui dapat digunakan untuk transaksi dengan pihak merchant. Card holder cukup menunjukkan kartu kredit dan kemudian akan digesekkan pada mesin tertentu untuk mengetahui kebenaran kartu kredit dan pihak

card holder langsung menandatanganinya. Penggunaan kartu kredit bisa dilakukan

dimana saja pada tempat merchant yang telah menjalin kerja sama dengan bank penerbit kartu kredit. Merchant adalah pihak yang menyediakan barang dan jasa, contoh: Hotel, Supermarket, taka sepatu, mini market dan sebagainya.

Rekap transaksi yang menggunakan kartu kredit selanjutnya menjadi dasar pihak merchant untuk melakukan penagihan pada tanggal tertentu kepada bank penerbit. Penagihan kartu kredit dilakukan melalui bank penerbit terdekat dengan

merchant. Kemudian pihak bank akan langsung membayarkan sejumlah tagihan

dengan cara mengkreditkan ke rekenig pihak merchant dan mendebet pihak card

holder. Jumlah yang dibayarkan ke pihak merchant adalah jumlah bersih setelah

dikurangi dengan komisi kartu kredit yang besarnya berkisar 3% sampai dengan 5% dari nilai transaksi/tagihan. Komisi kartu kredit menjadi hak atau pendapatan bank karena jasa bank telah memberikan dukungan penjualan pihak merchant. Dengan terbitnya kartu kredit akan potensial meningkatkan penjualan pihak merchant yang melakukan kerja sama dengan bank yang bersangkutan. Contoh: Supermarket ABC

melakukan penagihan penggunaan kartu kredit oleh nasabah Bank Buana sebesar Rp10.000.000. Komisi kartu kredit 3%, maka yang dikreditkan/dibayarkan kepada

supermarket ABC sebesar Rp9.700.000, dan pendapatan komisi kartu kredit bagi

Bank Buana sebesar Rp300.000.

Pada akhir bulan tertentu, card holder akan mendapat tagihan dari bank dan kemudian card holder membayarnya. Bank memperhitungkan besar tagihan yang terdiri dari nilai pokok penggunaan kartu kredit dan bunga. Pembayaran ini bisa dilakukan secara angsuran, secara total atau dengan jumlah minimum tertentu yang ditentukan bank.

Beberapa bank menentukan tagihan bunga bila card holder membayar penggunaan kartu kredit setelah tanggal yang ditentukan (lewat jatuh tempo).

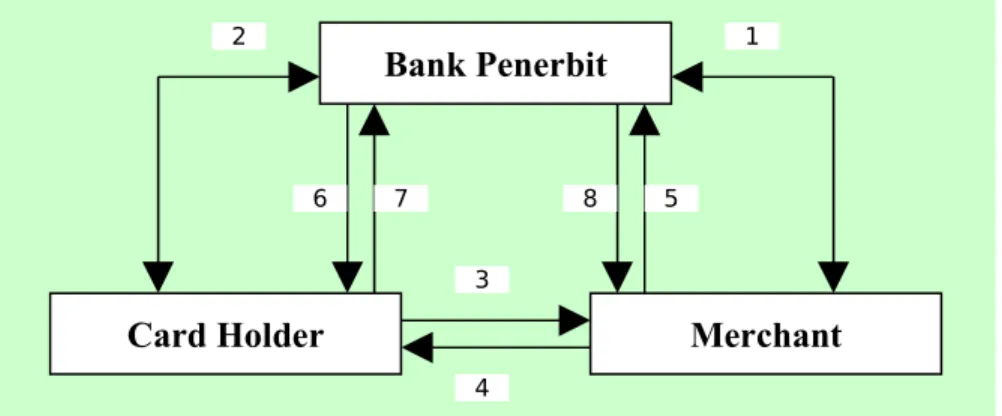

Contoh: Jika transaksi dengan kartu kredit terjadi sebelum tanggal 31 Mei dan pembayaran sebelum 1 Juni maka kepadanya tidak dikenakan bunga. Pendek kata sebelum mencapai 1 bulan masa pembungaan, card holder tidak dikenakan bunga. Sistem pembungaan yang digunakan umumnya flat dan progressive (Sliding) yang diperhitungkan secara harian berdasarkan saldo. Mekanisme transaksi kartu kredit tanpa melibatkan acquirer seperti tampak pada Gambar 10.

Gambar 10. Mekanisme Transaksi Kartu Kredit Tanpa Acguirer Keterangan:

1 . Perjanjian antara bank penerbit dengan pihak merchant mengenai penggunaan kartu kredit yang diterbitkan oleh bank yang bersangkutan.

2. Kartu kredit disetujui dan card holder setuju dengan segala ketentuan kartu kredit yang berlaku di bank yang bersangkutan. Card holder diberikan kartu kredit.

3. Card holder melakukan transaksi dengan merchant, misalnya membeli barang, membeli jasa hotel dan sebagainya. Card holder membayar kepada merchant atas pembelian barang dan jasa dengan menunjukkan kartu kredit dan menandatangani slip atau langsung di layar.

4. Merchant menyerahkan barang atau memberikan jasa kepada card holder.

Bank Penerbit

Card Holder

Merchant

1 5 8 7 6 2 3 4

5. Merchant melakukan tagihan kepada bank.

6. Bank mengirimkan slip tagihan yang dibuat bank untuk card holder.

7. Card holder melakukan pembayaran, dapat menggunakan fasilitas ATM atau pendebetan giro, tabungan secara langsung atau secara tunai

8. Diskon diberikan kepada merchant.

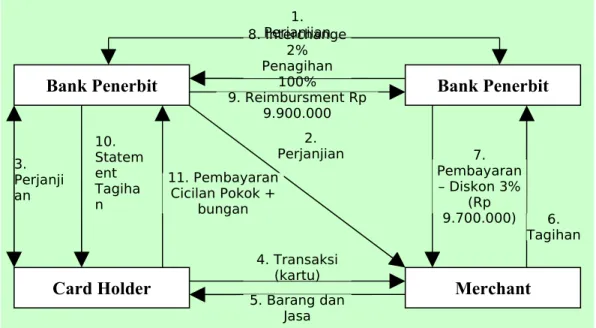

Pada kasus lain, mekanisme transaksi dengan kartu kredit terjadi dengan melibatkan acquirer. Pihak acquirer adalah pihak yang melakukan penagihan dan pembayaran antara bank penerbit (issuer) dan merchant dalam hal kartu kresit dilakukan secara francise. Dalam transaksi seperti ini antara pihak bank dengan

acquirer berbagi komisi atau diskon. Pihak merchant akan melakukan penagihan

kepada acquirer sebesar nilai bersih yaitu nilai penggunaan kartu kredit dipotong diskon yang telah disepakati merchant dengan issuer (seperti contoh: 3%). Selanjut-nya pihak acquirer akan membayarSelanjut-nya kepada merchant sebesar Rp9.700.000, tetapi pihak acquirer akan menerima pembayaran dari issuer bank sebesar Rp9.700.000 ditambah interchange fee misalnya 2% dari Rp10.000.000 yaitu Rp200.000, sehingga total Rp9.900.000. Dengan demikian komisi bersih atau diskon yang dinikmati

acquirer dari aktivitas penjualan kartu kredit sebesar 1% dari Rp10.000.000 atau

Rp100.000. Sedangkan statement tagihan kepada card holder sebesar Rp10.000.000 seperti tampak pada Gambar 11 sebagai berikut:

Gambar 10. Mekanisme Transaksi Kartu Kredit Dengan Melibatkan Acguirer Keterangan

Bank Penerbit

Card Holder

Merchant

1. Perjanjian

Bank Penerbit

8. Interchange 2% Penagihan 100% 9. Reimbursment Rp 9.900.000 2. Perjanjian 11. Pembayaran Cicilan Pokok + bungan 4. Transaksi (kartu) 5. Barang dan Jasa 10. Statem ent Tagiha n 3. Perjanji an 7. Pembayaran – Diskon 3% (Rp 9.700.000) 6. TagihanKeterangan Jumlah (Rp)

1. Nominal transaksi kartu kredit 10.000.000 (+) 2. Diskon untuk acquirer 300.000 (- ) 3. Nilai bersih dibayar Acquirer 9.700.000 (+) 4. Interchange Fee untuk acquirer 2% x Rp 10.000.000 200.000 (+) 5. Nilai klaim Acquirer terhadap issuer bank (reimbursment) 9.900.000 (+)

Bila Anda perhatikan, dalam mekanisme transaksi kartu kredit ini tidak ada perjanjian antara pihak acquirer dengan pihak merchant karena fungsi acquirer hanyalah sebagai jasa yang mempercepat dan mempermudah proses pembayaran kepada merchant. Sedangkan hubungan pihak bank penerbit (issuer bank} dengan pihak acquirer dan card holder harus difasilitasi oleh perjanjian sebab menyangkut kepastian pembayaran dan penerimaan.

Akuntansi Kartu Kredit

Transaksi kartu kredit dicatat sebesar nilai bruto tagihan bank yang belum dilunasi oleh card holder. Nilai bruto adalah sebesar baki debet. Namun demikian penerbitan kartu kredit merupakan komitmen bank untuk memberikan realisasi kredit ketika card holder menggunakannya, sehingga pencatatan pertama adalah pada rekening administratif kelompok komitmen kewajiban. Komitmen ini sebesar plafon atau limit kredit yang diberikan. Secara terperinci pencatatan kartu kredit meliputi: pencatatan pada rekening administratif (komitmen kewajiban), penerimaan pendapat-an komisi dpendapat-an fee, realisasi (penagihpendapat-an oleh merchpendapat-ant) akibat penggunapendapat-an kartu kredit, pelunasan pokok dan bunga, penambahan limit kredit.

Contoh:

Tanggal 5 Maret 2003 Bank Mitra Niaga Semarang melakukan otorisasi penerbitan kartu kredit untuk Sdr. Karina Ibrahim dengan limit Rp10.000.000. Untuk itu Sdr. Karina Ibrahim dibebani iuran tahunan (annual fee) untuk kartu kredit Rp150.000, uang pangkal Rp100.000. Beban ini didebetkan dari rekening giro Karina Ibrahim. Suku bunga kredit 3% per bulan.

Pencatatan komitmen kredit ketika kartu kredit disetujui tanggal 5 Maret 2003.

Tanggal Rekening Debet (Rp) Kredit (Rp) 5/3-2003 Cr. RAR. Fasilitas Kredit Yang diberikan 10.000.000

dan belum digunakan

Pencatatan beban nasabah kartu kredit ketika penerbitan kartu kredit.

Tanggal Rekening Debet (Rp) Kredit (Rp) 5/3-2003 Dr. Giro -Karina Ibrahim 250.000

Cr. Annual Fee Kartu Kredit 150.000 Cr. Uang pangkal Kartu Kredit 100.000

Pada tanggal 10 Maret 2003 Karina Ibrahim menggunakan kartu kreditnya sebesar Rp5.000.000 di Atlas Supermarket Semarang dan pada hari yang sama . supermarket tersebut melakukan penagihan ke Bank Mitra Niaga Semarang dengan komisi 4% dari nilai penggunaan kartu kredit.

Tanggal Rekening Debet (Rp) Kredit (Rp) 10/3-2003 Dr. RAR. Fasilitas Kredit Yang diberikan 5.000.000

dan belum digunakan

10/3-2003 Dr. Kredit Yang Diberikan-CC 5.000.000

Cr. Giro Atlas Supermarket 4.800.000 Cr. Komisi Kartu Kredit 200.000

Tanggal 31 Maret 2003 Karina Ibrahim membayar penggunaan kartu kredit Rp1.000.000 beserta bunganya atas beban giro.

Tanggal Rekening Debet (Rp) Kredit (Rp) 31/3-2003 Cr. RAR. Fasilitas Kredit Yang diberikan 1.000.000

dan belum digunakan

Tanggal Rekening Debet (Rp) Kredit (Rp) 31/3-2003 Dr. Giro Karina Ibrahim 1.101.613

Cr. Kredit Yang Diberikan-KK 1.000.000 Cr. Pendapatan Bunga Kredit 101.613

Perhitungan bunganya adalah (5.000.000 x 3% x 21 )/31 = Rp101.613.

Tanggal 15 Juni 2003

Karina Ibrahim melakukan bisnis di Cirebon, untuk itu ia bermalam di Hotel Indah Nian selama 3 hari. Biaya akomodasi Rp1.500.000 dibayar dengan menggunakan kartu kredit Bank Mitra Niaga. Pada tanggal ini pihak hotel belum melakukan penagihan terhadap Bank Mitra Niaga Cirebon sehingga Bank Mitra Niaga Cirebon maupun Semarang belum perlu melakukan pencatatan.

Tanggal 16 Juli 2003

Hotel Indah Nian Cirebon menagih ke Bank Mitra Niaga Cirebon atas penggunaan kartu kredit. Komisi 3%.

Tanggal Rekening Debet (Rp) Kredit (Rp) 16/7-2003 Dr. RAR. Fasilitas Kredit Yang diberikan 1.500.000

Tanggal Rekening Debet (Rp) Kredit (Rp) 16/7-2003 Dr. Kredit Yang Diberikan-CC 1.500.000

Cr. Giro Atlas Supermarket 1.455.000 Cr. Komisi Kartu Kredit 45.000

Dalam hal ini Bank Mitra Niaga Cirebon tidak mendapatkan komisi kartu kredit, tetapi akan diperhitungkan bunga RAK pada setiap akhir bulan. Beberapa bank memang memperhitungkan komisi kartu kredit untuk cabang lain, namun akan didebet atau di kreditkan pada setiap akhir bulan dengan pembagian masingmasing 50% dari komisi yang diperhitungkan.

B. PAYMENT POINT (Rekening Titipan)

Jenis dana lain yang dapat dikatakan memiliki harga yang reletif murah adalah dana pembayaran rekening titipan, lazimnya dikenal dengan Payment Point. Rekening tiptipan (payment point) adalah pembayaran dari masyarakat yang ditujukan untuk keuntungan pihak tertentu, biasanya giro milik suatu perusahaan, yang pembayarannya dilakukan melalui bank. Manfaaf bagi bank yang menyediakan fasilitas rekening titipan antara lain adalah sebagai sumber dana dan sekaligus sebagai Blat promosi bagi bank yang bersangkutan.

Jenis - Jenis Rekening Titipan

Ada beberapa jenis rekening titipan yang biasanya dijumpai pada bank. Jenis rekening titipan tersebut antara lain: rekening listrik dari PLN, rekening telepon d ri Telkom, rekening pembayaran titipan lainnya, seperti uang sekolah suatu perguruan tinggi, pajak televisi, dan lain sebagainya.

Akuntansi Untuk Pembayaran Rekening Titipan.

Akuntasi untuk rekening titipan meliputi: saat penerimaan warkat rekening nasabah dan saat penerimaan setoran pembayaran rekening dan pemindah-bukuan ke rekening perusahaan penitip rekening.

Penerimaan warkat-warkat dari pemilik rekening lazimnya dilakukan sekaligus dalam periode tertentu, bulanan atau enam bulanan, dan lainnya. Pada saat menerima warkat pembayaran titipan ini, belOm ada kewajiban atau hak yang timbul. Kewajiban baru akan timbul setelah adanya penerimaan pembayaran dari nasabah. Dengan demikian,karena kewajiban yang akan timbul akan bergantung dari ada tidaknya pembayaran dari nasabah, penerimaan warkat-warkat ini harus dicatat oleh bank dalam suatu rekening kontijensi, yang dikenal dengan rekening administratif.

Selama rekening administratif masih outstanding, maka masih ada warkat pembayaran titipan yang belum diterima pembayarannya oleh bank. Dengan perkataan lain, melalui pencatatan dalam rekening administratif ini merupakan sarana kontrol bagi besarnya pembayaran yang telah diterima oleh bank yang berasal dari pelunasan warkat tersebut. Hubungan ini dapat dijabarkan dalam gambar berikut ini :

Kontrol terhadap penerimaan pembayaran rekening titipan ini dapat dilakukan setiap akhir hari, mingguan, ataupun bulanan. Yang jelas untuk meningkatkan internal control dalam bank, sebaiknya dilakukan secara harian.

Sebagai contoh apabila Bank Omega - Jakarta menerima sebundel rekening tagihan listrik PLN bernilai Rp. 32,000.000 untuk tagihan pelanggan periode Agustus 19xx, pada saat penerimaan bundel rekening titipan ini, Bank Omega akan mebukukan :

K : Rekening Administrasi Rupiah

Warkat Rekening PLN Yang Diterima...Rp. 32.000.000

Pembayaran Rekening Titipan.

Besarny

a Nilai

Warkat

yang

diterima

Sisa Nilai

Warkat

yang

dimiliki

Dicatat dalam Rek.

Administratif

Rek. Efektif

Pembayaran

Yang Diterima

Penerimaan dari pembayaran rekening titipan harus diadministrasikan dengan kontrol yang ketal. Tujuannya adalah untuk mengetahui dengan pasti berapa jumlah uang atau pembayaran yang telah diterima oleh bank.

Misalnya pada akhir hari, jumlah pembayaran pelanggan PLN yang diterima mencapai jumlah sebesar Rp: 5.750.000 semuanya diterima tunai oleh Bank Omega - Jakarta. Oleh Bank Omega - Jakarta akan membukukan seluruh penerimaan uang dari pembayaran rekening tersebut dengan ayat jurnal sebagai berikut :

D : Kas... Rp 5.750.000 K : Giro - Rekening PLN ... Rp 5.750.000

Untuk mencatat posisi warkat yang masih outstanding atau belum dibayar oleh para pelanggan, harus dibukukan dengan jumlah nilai yang sama dengan diatas dan langsung mengurangi rekening administratif yang masih outstanding.

D : Rekening Administratif Rupiah

Warkat rekening PLN yang Diterima...Rp. 5.750.000

Dengan dibukukannya ayat jurnal diatas, maka sisa warkat yang belum dibayar oleh pelanggan listrik menjadi Rp 26.250.000 (selisih antara Rp. 32.000.000 warkat yang telah diterima dari PLN dengan jumlah pembayaran pelanggan Rp. 5.750.000).

Payment point merupakan salah satu jasa perbankan untuk melayani

masyarakat yang akan melakukan pembayaran-pembayaran yang relatif rutin dan nilainya relatif keeil. Namun demikian rekening ini memberikan pendapatan yang relatif besar sebab jumlah anggota masyarakat banyak yang menggunakannya. Contoh payment point adalah pembayaran rekening listrik, telepon, air.

Payment point juga disebut rekening titipan. Sebagai rekening titipan bisa

diartikan sebagai rekening bersyarat, dalam arti sifatnya tidak mengikat bank untuk melakukan kewajiban kepada individu atau lembaga tertentu yang memberi amanat. Transaksi bersyarat amat sangat tergantung dari terjadi atau tidak terjadinya peristiwa (pembayaran oleh masyarakat yang dtagih).

Pencatatan rekening ini dimulai saat menerima slip tagihan dari individu atau lembaga yang memberi amanat, misalnya perusahaan listrik negara, PDAM. Peneatatan tersebut di rekening administratif kelompok kontinjensi kewajiban, umumnya masuk dalam kategori lainnya di kelompok kontinjensi kewajiban. Pada saat pihak tertagih membayarnya, maka kita meneatatnya sebesar nilai brute yang

dibayarkan oleh pihak tertagih pada rekening efektif. Disisi lain harus diikuti pendebetan rekening administratif.sebesar nilai yang berhasil ditagihkan.

Contoh:

1. Tanggal 1 Mei 2003 diterimaslip/rekening tagihan dari PLN untuk pelanggannya senilai Rp 56.000.000.

2. Tanggal 3 Mei 2003 diterima pembayaran dari pelanggan listrik sebesar Rp 1.500.000

Catalan jurnal yang dilakukan bank adalah:

Tgl Rekening Debet (Rp) Kredit (Rp) 1 Mei 2003 Cr. RAR. Warkat Titipan PLN 56.000.000 3 Mei 2003 Dr. RAR. Warkat Titipan PLN 56.000.000

Dr. Kas 1.500.000

Cr. Rekening Titipan PLN 1.500.000

Jurnal ini dilakukan setiap akhir hari, bila hasil tagihan dari masyarakat dilimpahkan ke giro PLN, maka jurnalnya:

Tgl Rekening Debet (Rp) Kredit (Rp) Dr. Rekening Titipan PLN 1.500.000

Cr. Giro PLN 1.500.000

Pelimpahan dana tersebut sangat tergantung hasil penerimaan pembayaran selama waktu tertentu, dengan demikian rekening administratif akan selalu

out-standing dan menurun sejalan dengan besarnya tagihan yang masuk.

C. SAFE DEPOSIT BOX (SDB)

Salah satu jasa bank yang dewasa kini terus dipromosikan adalah jasa ban dalam bentuk penyediaan tempat menyimpan banda atau sural berharga milik nasabah. Tempat tersebut berupa kotek-kalak ruang yang disewakan dengan tarif tertentu menurut volumenya. Jasa ini dikenal dengan Safe Deposit Box. Safe Deposit

Box (SDB) merupakan jasa bank yang disediakan kepada para nasabah dalam

bentuk penyewaan ruang penyimpanan untuk barangbarangatau sural berharga, dimana bank menjamin kerahasiaannya. Pengambilan den penyimpanan barang yang ada dalam SDB hanya dapat dilakukan bile pihak penyewa den bank hadir.

Manfaat bagi Bank adalah sebagai sarene untuk meningkatkpn sumber dana den sekaligus untuk meningkatkan pelayanan kepada masyarakat den sebagai Blat promosi.

Akuntansi Untuk Safe Deposit BoxAkuntansi untuk SDB meliputi penerimaan uang sewa tahunan, penerimaan uang jaminan kunci SDB, pembatalan atau berakhirnya sewa SDB. Untuk penerima-an upenerima-ang sewa dapat dibukukpenerima-an keda;am rekening Sewa SDB Ypenerima-ang Diterima Dimuka yang akan dibukukan sebagai pes hutang. Secara berangsur-angsur akan dialokasi-kan menjadi pendapatan bank kedalam laporan laba-rugi.

Disamping penerimaan sewa, bank juga menerima uang jaminan kunci SDB alas penyerahan kunci kepada nasabah. Hal ini dilakukan karena mengingat peralatan SDB hanya dapat dibuka bile kunci lengkap, yang biasanya disimpan oleh kedua belah pihak yaitu nasabah den bank. Bila kunci dihilangkan nasabah, SDB harus dibuka dengan paksa dan akan mengakibatkan kerugian bagi bank karena harus mengganti dengan peralatan yang baru.

Pada Saat Penerimaan Sewa

Sebagai contoh, apabila Tuan Yuwono datang hemndak menyewa SDB yang dimiliki oleh Bank Omega - Jakarta dengan sewa ruang ditetapkan Rp. 60.000 setahun. Uamng jaminan sebesar Rp, 75.000 yang dapat dikembalikan bile nasabah mengembalikan kunci SDB dengan utuh. Seluruh pembayaran dilakukan alas beban rekening Giro Tn. Yuwono. Pada saat penutupan sewa, Bank Omega - Jakarta akan membukukan sebagai berikut :

D : Giro - Rekening Tn. Yuwono Rp.135.000 K : Sewa SDB Yang Diterima Dimuka Rp 60.000 K : Setoran Jaminan - Kunci SDB Rp. 75.000

Secara berangsur-angsur, yakni setiap bulan, rekening sewa SDB Yang Diterima Dimuka akan dialokasikan kedalam rekening pendapatan. Pada bulan pertama setelah tanggal sewa akan dibukukan dengan ayat jurnal sebagai berikut :

D : Sewa SDB Yang Diterima Dimuka ... Rp. 5.000 K : Pendapatan Sewa SOB ... Rp. 5.000

Pada akhir periode sewa SDB nasabah memiliki pilihan untuk memperpanjang atau mengakhiri sewa SDB. Dalam hal memperpanjang sewa SDB, setoran jaminan kunci tidak perlu ditagih lagi karena sewa akan diperpanjang kecuali ada kenaikan tarif setoran jaminan kunci. Yang akan diterima adalah sewa untuk periode selanjut-nya dengan ayat jurnal seperti tampak diatas.

Apabila setelah jangka waktu sewa berakhir, dan Tn. Yuwono tidak mau mem-perpanjang sewa SDB lagi, uang jaminan kunci akan dikembalikan kepada Tn. Yuwono untuk keuntungan rekening gironya. Oleh Bank Omega - Jakarta akan dibukukan :

D : Setoran Jaminan - Kunci SDB ... Rp.75.000 K : giro - rekening Tn. Yuwono ... Rp.75.000

Kunci Yang Dihilangkan Oleh Nasabah.

Uang setoran jaminan kunci dimaksudkan adalah untuk menjaga kemungkin-an kunci ykemungkin-ang dibawa oleh nasabah hilkemungkin-ang. Dalam hal terjadi kehilkemungkin-angkemungkin-an kunci SDB, nasabah harus menggantinya. Dalam hal ini bank akan mengambil seluruh uang jaminan kunci SDB yang telah disetorkan oleh nasabah yang bersangkutan.

Sebagai contoh apabila seorang penyewa SDB, Tn. Budi, yang telah mem-bayar uang jaminan kunci SDB sebesar Rp. 80.000 datang kepada Bank Omega - Jakarta dan menyatakan telah menghilangkan kunci SDB setelah menggunakan jasa SDB salama 6 bulan dengan sewa Rp. 70.000 setahun. Ia memutuskan untuk tetap memperpanjang SDB salama setahun lagi tetapi menghendaki volume yang lebih besar dengan beban sewa sebesar Rp. 100.000 per tabun dan uang jaminan Rp 120.000. Oleh Bank Omega - Jakarta diminta untuk menyetorkan kembali uang jaminan SDB dengjaminan jumlah yjaminang sama yjaminang dalakukjaminanya secara tunai Bjaminank Omega -cabang Jakarta akan membukukan transaksi ini dengan ayat jurnal sebagai berikut :

Sisa sewa (RPH. 70.000 : 2) = Rp. 35.000 Sewa baru setahun yang akan datang = Rp. 100.000 Kekurangan sewa yang akan datang = Rp. 65.000 Setoran jaminan SDB yang baru = Rp. 120.000 Dterima tunai = Rp. 185.000

D : Kas Rp. 185.000

D : Setoran Jaminan - Kunci SDB (lama) Rp. 80.000 K: Setoran Jaminan - Kunci SDB (baru)... Rp. 120.000 K: Inventaris Kantor - SDB Rp. 80.000 K: Sewa SDB Yang Diteima Dimuka Rp. 65.000

Selama rekening jaminan outstanding pada neraca, berarti masih ada penyewa yang belum mengakhiri sewa SDB. Setoran jaminan ini tidak berbunga dan merupakan sumber dana yang termurah bagi bank yang harus dipupuk terus.

Kebutuhan keamanan dan kerahasiaan barang berharga yang dimiliki sese-orang atau lembaga akan lebih terjamin bila dititipkan di bank. Bank memberikan jasa penyimpanan barang berharga berupa safe deposit box. Keamanan barang berharga itu terjamin karena untuk membuka setiap kotak penyimpan diperlukan dua kunci, kunci pertama dipegang bank dan kunci yang lain dipegang oleh penitip barang. Disamping itu lmtuk membukanya tidak setiap karyawan bank dapat melakukannya, akan tetapi hanya orang tertentu yang telah ditunjuk bank.

Jasa penyimpanan (safe deposit box) ini akan memberikan pendapatan bagi bank. Besarnya pendapatan sewa tergantung pada lamanya masa sewa dan luas ruangan yang dipakai untuk menyimpan barang berharga/surat berharga. Pendapat-an sewa diterima di muka, oleh karena itu harus qiamortisasi setiap periode/bulPendapat-an.

Penyimpan barang berharga disamping dipungut biaya sewa, juga harus membayar setoran jaminan kunci SDB. Setoran jaminan diperlukan karena untuk menggantinya bila kunci hilang. Namun demikian bila sampai selesai penyimpanan barang berharga ternyata kunci tidak hilang, maka setoran jaminan kunci akan dikembalikan kepada yang berhak (penyimpan barang berharga).

Contoh:

1 Juli 2003 Bank Mitra Niaga Semarang menerima permohonan seseorang nasabah bernama Bella Saphira untuk menyimpan barang berharga dan surat berharga miliknya. Untuk itu Bella menyerahkan setoran jaminan sebesar Rp1.500.000 secara tunal dan membayar sewa dibayar di muka sebesar Rp2.400.000 untuk sewa enam bulan ke depan atas beban giro Bella. Masa sewa akan jatuh tempo pada 31 Desember 2003. Catatan jurnal di BMN Semarang adalah:

Tgl Rekening Debet (Rp) Kredit (Rp) 1 Juli 2003 Dr. Kas 1.500.000

Dr. Giro Bella Saphira 2.400.000

Cr. Setoran Jaminan Kunci SDB 1.500.000 Cr. Pendapatan Sewa SDB diterima di muka 2.400.000 31 Juli 2003 Dr. Pend. sewa SDB diterima dimuka 400.000

Cr. Pendapatan sewa SDB 400.000 31 Agst 2003 Dr. Pend. sewa SDB diterima di muka 400.000

30 Sep. 2003 Dr. Pend. sewa SDB diterima di muka 400.000

Cr. Pendapatan sewa SDB 400.000 31 Okt. 2003 Dr. Pend. sewa SDB diterima di muka 400.000

Cr. Pendapatan sewa SDB 400.000 30 Noy. 2003 Dr. Pend. sewa SDB di terima di muka 400.000

Cr. Pendapatan sewa SDB 400.000 31 Des 2003 Dr. Pend. sewa SDB di terima di muka 400.000

Cr. Pendapatan sewa SDB 400.000 Dr. Setoran jaminan SDB 1.500.000

Cr. Giro Bella saphira 1.500.000

Jurnal yang dilakukan setiap akhir bulan (31 Juli, 31 Agustus, 30 September, 31 Oktober, 30 November dan 31 Desember adalah jurnal amortisasi terhadap pen-dapatan sewa SDB diterima di muka. Khusus pada 31 Desember 2003, disamping jurnal amortisasi juga menjurnal pelimpahan setoran jaminan yang telah jatuh tempo dengan mengkredit ke rekening giro Bella Saphira. Bagaimana bila pada akhir periode sewa ternyata kunci yang dipegang Bella saphira hilang? Bila ini yang terjadi maka setoran jaminan tidak dikembalikan namun menjadi hak bank sebagai peng-ganti kunci yang hilang dengan jurnal:

Tgl Rekening Debet (Rp) Kredit (Rp) 31 Des 2003 Dr. Setoran jaminan SDB 1.500.000

Cr. Inventaris kantor-Alat-alat tahan Api 1.500.000

D. BANK GARANSI

Jasa perbankan untuk menjamin terlaksananya transaksi yang terjadi antara pihak di luar bank dari kemungkinan risiko yang timbul dikemudian hari semakin diminati kalangan bisnis. Hal ini sejalan dengan perkembangan bisnis yang menuntut adanya integritas antara pihak-pihak yang melakukan transaksi. Bank sebagai pihak yang dilibatkan, berada diantara kedua belah pihak dalam memberikan jaminan berupa bank garansi.

Bank garansi memberikan jaminan terhadap kelancaran suatu transaksi atau usaha yang sedang dilakukan. Bagi pihak yang memegang bank garansi akan mendapatkan keyakinan atau rasa am an dari kemungkinan tindakan pihak lain yang merugikan. Lantas apa yang dimaksud bank garansi? Bank garansi merupakan semua garansi yang diterima atau diberikan oleh suatu bank untuk pihak tertentu balk

perorangan atau badan usaha yang dinyatakan oleh bank akan dipenuhi kewajiban-nya dari pihak yang dijamin tersebut kepada pihak lainkewajiban-nya selaku penerima jaminan apabila pada waktu tertentu telah ditetapkan pihak dijamin tidak dapat memenuhi kewajibannya/pembayarannya (cidera janji).

Bank menerbitkan bank garansi setelah ada transaksi sebelumnya, dalam arti untuk menerbitkan bank garansi harus ada kegiatan pokok yang dijamin melalui bank garansi. Kegiatan pokok tersebut misalnya adanya suatu pemenangan tender proyek tertentu, adanya transaksi yang menimbulkan kewajiban membayar pada waktu tertentu dikemudian hari dan sebagainya. Kegiatan pokok tersebut memerlukan waktu dan setelah kurun waktu tersebut pihak tertentu harus memenuhi kewajiban. Untuk menjamin pemenuhan kewajiban dikemudian hari maka diperlukan jaminan bank yaitu bank garansi.

Bank garansi bisa dikatakan sebagai perjanjian ikutan (accesoir). Timbulnya perjanjian bank garansi karena adanya perjanjian pokoknya. Dengan demikian masa berlakunya bank garansi akan berakhir karena berakhirnya masa berlakunya perjanjian pokok atau berakhirnya bank garansi sebagaimana ditetapkan dalam bank garansi itu sendiri. Untuk masa berlaku bank garansi hanya satu kali saja, namun bila menghendaki dapat diperpanjang.

Bila pihak yang dijamin melakukan wan prestasi atau cidera janji, maka pemegang bank garansi dapat melakukan klaim kepada bank penerbit atas bank garansi tersebut. Bank-bank memiliki ketentuan yang berbeda dalam memberikan waktu penyampaianklaim. Namun umumnya waktu yang diberikan hanya dua minggu sejak berakhirnya bank garansi. Pengajuan klaim atau tuntutan bank garansi juga harus dHengkapi surat bank garansi asli dan belum ada pernyataan dari nasabah (pihak yang dijamin/ contra sign) tentang telah diselesaikannya bank garansi tersebut." Bank garansi yang belum jatuh tempo dan terjadj wanprestasi disebut bank garansi efektif.

Pembayaran kewajiban sebagai akibat tuntutan atau klaim dipenuhi dari setoran jaminan yang diterima oleh bank dari pihak dijamin. Namun demikian setoran jaminan yang diterima bank sering kurang dari dari 100%. Kekurangan setoran jaminan yang dilimpahkan untuk membayar klaim dapat dipenuhi oleh bank dengan mengkonversi menjadi kredit yang diberikan kepada pihak yang dijamin. Disinilah bank garansi sebenarnya dapat digunakan sebagai non cash loan.

Jenis Bank Garansi

Berdasarkan bentuknya, dapat dibedakan menjadi:

1. Penerimaan atau penerbitan jaminan dalam bentuk bank garansi baik dalam rangka pemberian kredit, risk sharing dan standby loan maupun dalam rangka pelaksanaan proyek seperti bid bonds, performance bonds dan advance payment

bonds.

2. Akseptasi atau endosemen surat berharga yaitu pemberian jaminan atau garansi dalam bentuk penandatanganan kedua atau seterusnya atas wesel dan promes (aksep).

Berdasarkan kegunaannya, bank garansi dapat digunakan dalam rangka:

1. Tender, yaitu bank garansi yang diberikan oleh bank untuk para kontraktor maupun levelansir.

2. Perdagangan, yaitu bank garansi yang diberikan kepada pihak pabrikan untuk kepentingan agen atau levelansir produk-produk pabrik tersebut.

3. Penangguhan bea masuk, yaitu bank garansi yang diterbitkan untuk menjamin kepada dinas bea dan cukai untuk pembayaran bea masuk barang impor.

4. Cukai Rokok, yaitu bank garansi yang diberikan dalam rangka menjamin atas pembayaran cukai rokok yang ditangguhkan, sementara rokok tersebut sudah beredar/dipasarkan.

5. Uang muka kerja, yaitu bank garansi yang diberikan untuk mengambil uang muka pelaksanaan proyek dalam kontrak-kontrak tertentu.

Perlakuan Akuntansi Bank Garansi.

Bank garansi yang diterima maupun yang diterbitkan bank sendiri dicatat sebesar jumlah atau nilai bank garansi yang diberikan. Selanjutnya bank garansi yang masih berlaku pada tanggallaporan baik yang diterima maupun yang diterbitkan oleh bank, disajikan sebesar jumlah nominal bank garansi yang bersangkutan. Pada kasus tertentu bank garansi diterbitkan secara sindikasi. Untuk bank garansi seperti ini disajikan oleh peserta atau bank sebesar pangsa jaminan yang diberikan bank bersangkutan;

Perlu diingat bahwa transaksi bank garansi merupakan transaksi bersyarat atau kontinjensi yaitu terjadi atau tidak terjadinya wan prestasi klaim tergantung dike-mudian hari. Bank akan memenuhi kewajiban kepada pemegang bank garansi kalau nasabah ingkar janji atau wan prestas;. Sebagai transaksi bersyarat, maka saat pembukaan atau penerbitan bank garansi dicatat dalam rekening administratif kelompok kontinjensi kewajiban dengan posisi di sisi kredit dengan ayat jurnal tunggal

sebesar nilai kewajiban bank disamping pencatatan pada rekening efektif untuk setoran jaminan BG.

Jasa penerbitan bank garansi akan memberikan pendapatan bagi bank penerbit. Pendapatan yang berasal dari transaksi ini berupa komisi penerbitan BG. Komisi ini diterima di muka saat penerbitan. Namun perlu diketahui bahwa pendapatan tersebut harus dilaporkan setiap periode selama masa berlaku bank garansi. Dengan demikian secara akrual pendapatan tersebut harus diamortisasi setiap periode pelaporan akuntansi.

Untuk setoran jaminan, besarnya tergantung kesepakatan. Setoran jaminan ini merupakan sumber dana bagi bank dan pada saatnya akan dikembalikan kepada pihak yang dijamin bila tidak melakukan wan prestasi. Kalau pihak yang dijamin melakukan wan prestasi maka jelas dana setoran jaminan akan dilimpahkan kepada pemegang bank garansi.

Contoh:

Tanggal 1 Mei 2003 Bank Mitra Niaga Semarang menerbitkan bank garansi atas permintaan PT Daya Upaya Semarang yang ditujukan kepada PT Husada Bandung. Nilai Bank Garansi sebesar Rp300.000.000 dengan setoran jaminan diterima 70% yaitu berupa cek BNI Semarang Rp200.000.000, cek Bank Mitra Niaga yang ditarik oleh Sdr. Bintang Rp20.000.000 dan sisanya tunai. Komisi penerbitan bank garansi Rp1.000.000 tunai. Bank garansi ini akan berlaku 4 bulan sejak tanggal penerbitan.

a. Pencatatan ketika penerbitan bank garansi di Bank Mitra Niaga Semarang

Keterangan Rekening Debet (Rp) Kredit (Rp) Kliring 1 Dr. RAR. Warkat Kliring Diterima 150.000.000

Kliring 2 Cr. RAR. Warkat Kliring Diterima 150.000.000 Setoran efektif Dr. Kas 41.000.000

Dr. Giro BI 150.000.000 Dr. Giro Sdr. Bintang 20.000.000

Cr. Setbran Jaminan Bank garansi 210.000.000 Cr. Komisi Penerbitan Bank 1.000.000 Garansi Diterima Dimuka

Pencatatan Cr. RAR. Bank Garansi Yg Diterbitkan

Administratif dan Belum Jatuh Tempo 300.000.000

Kalau kita perhatikan proses penerbitan BG dilakukan setelah seluruh warkat setoran jaminan sudah efektif (berhasil ditagihkan). Misalnya warkat Bank BNI Rp150.000.000 adalah harus dikliringkan. Untuk itu bank mencatat kliring pertama

(penyerahan) dengan ayat jurnal tunggal (rek administratif). Kemudian pada hari yang sarna pada kliring kedua bank melakukan pencatatan kembali atas warkat yang telah dikliringkan. Dengan demikian rekening administratif warkat kliring menjadi nihil pada saat kliring kedua. Sekarang seluruh setoran dapat dibukukan secara efektif seperti tampak pada pencatatan diatas. Setelah mencatat seluruh rekening efektif untuk setoran jaminan bank garansi, maka bank harus mencatat bank garansi yang diterbitkan tetapi belum jatuh tempo dalam rekening administratif. Rekening administratif (kontinjensi) bank garansi yang belum jatuh tempo ini akan outstanding sampai terjadi klaim atau jatuh tempo.

b. Jurnal untuk amortisasi komisi penerbitan bank garansi

Jangka waktu bank garansi adalah 1 Mei 2003 sampai dengan 31 Agustus 2003. Dengan demikian pendapatan yang berasal dari komisi penerbitan bank garansi yang diterima tanggal 1 Mei 2003 harus dialokasikan setiap akhir bulan selama periode bank garansi.

Tgl Rekening Debet (Rp) Kredit (Rp) 31/5 Dr. Komisi Penerbitan BG Diterima Dimuka 250.000

Cr. Pendapatan Komisi Penerbitan BG 250.000 30/6 Dr. Komisi Penerbitan BG Diterima Dimuka 250.000

Cr. Pendapatan Komisi Penerbitan BG 250.000 31/7 Dr. Komisi Penerbitan BG Diterima Dimuka 250.000

Cr. Pendapatan Komisi Penerbitan BG 250.000 31/8 Dr. Komisi Penerbitan BG Diterima Dimuka 250.000

Cr. Pendapatan Komisi Penerbitan BG 250.000

c. Jurnal saat jatuh tempo 31 Agustus 2003

Pencatatan dalam jurnal pada tanggal31 Agustus 2003 disamping amortisasi pada tanggal tersebut, bank juga harus membukukan bank garansi yang telah jatuh tempo. Kalau sampai dengan jatuh tempo tidak terjadi wan prestasi maka setoran jaminan langsung dikreditkan ke rekening nasabah (PT Daya Upaya) dan bersama dengan pengkreditan rekening ini, maka rekening administratif juga harus dinihilkan sebab urusan bank garansi dianggap selesai.

Tgl Rekening Debet (Rp) Kredit (Rp) 31/8 Dr. Bank garansi yang diterbitkan

Dr. Setoran jaminan bank garansi 210.000.000

Cr. Giro PT. Daya Upaya 210.000.000

Adakalanya saat jatuh tempo, nasabah belum menghubungi bank, oleh karena itu bank akan membukukan rekening administratif saja yaitu mendebet BG yang diterbitkan dan belum jatuh tempo. Langkah selanjutnya adalah memunculkan rekening baru yaitu bank garansi yang diterbitkan dan sudah jatuh tempo di posisi kredit. Perhatikan jurnal ini adalah ayat tunggal bukan double entry.

Tgl Rekening Debet (Rp) Kredit (Rp) 31/8 Dr. Bank Garansi yang diterbitkan

Dan Belum Jatuh Tempo 300.000.000 31/8 Cr. Bank Garansi Yang Diterbitkan

Dan Sudah jatuh Tempo 300.000.000

Dengan demikian pada saat pencairan oleh nasabah akan dicatat sebagai berikut:

Tgl Rekening Debet (Rp) Kredit (Rp) 31/8 Dr. Bank Garansi yang diterbitkan 300.000.000

dan Sudah Jatuh Tempo

31/8 Dr. Setoran Jaminan Bank Garansi 210.000.000

Cr. Giro PT. Daya Upaya 210.000.000

Perlu diperhatikan bahwa pada saat pencairan tidak harus dikreditkan ke rekening giro, tapi tergantung nasabah mau dikreditkan ke giro, kas, tabungan atau ditransfer dan sebagainya. Dengan demikian ketika terjadi pengambilan setoran jaminan, pencatatan harus disesuaikan dengan transaksi pengambilan.

d. Pencatatan bank garansi jatuh tempo dan terjadi wan prestasi

Wan prestasi mewajibkan setoran jaminan BG yang dilakukan oleh PT Daya Upaya harus dilimpahkan ke PT Husada nasabah Bank Mitra Niaga Bandung. Sedangkan kekurangan setoran jaminan harus dipenuhi oleh PT Daya Upaya. Bila PT Daya Upaya tidak mampu memenuhi kekurangannya maka PT Daya Upaya dapat mengajukan ke bank untuk mendapatkan talangan/cerukan atau

overdraft. Overdraft ini akan dikonversi ke kredit yang diberikan oleh bank.

Dengan demikian perlakuannya sarna sebagaimana kredit yang lain. Misalkan pada saat jatuh tempo 31 Agustus 2003, PT Daya Upaya memenuhi kekurangan setoran jaminan sebesar Rp50.000.000 beban gironya dan tunai Rp40.000.000, maka pencatatannya di Bank Mitra Niaga Semarang adalah:

Tgl Rekening Debet (Rp) Kredit (Rp) 31/8 Dr. Bank Garansi yang diterbitkan dan 300.000.000

belum Jatuh Tempo

31/8 Dr. Setoran Jaminan Bank Garansi 210.000.000 Dr. Giro 50.000.000

Dr. Kas 40.000.000

Cr. RAK-Cabang Bandung 300.000.000

Kalau saat jatuh tempo dan wan prestasi, kekurangan setoran jaminan dikonversi menjadi kredit yang diberikan maka bank juga harus membukukan provisi dan lain-lain yang terkait dengan perkreditan. Misal pada saat jatuh tempo PT Daya Upaya tidak sanggup melunasi kekurangan setoran jaminan dan meminta bank untuk memberikan overdraft, maka bila bank setuju dan memungut biaya provisi dan komisi Rp1.000.000, biaya administrasi Rp500.000. Biaya-biaya ini dibebankan ke giro PT Daya Upaya. Pencatatan (dengan asumsi penanganan ini langsung pada saat jatuh tempo) di Bank Mitra Niaga Semarang adalah:

Tgl Rekening Debet (Rp) Kredit (Rp) 31/8 Dr. Bank Garansi yang diterbitkan

dan betum Jatuh Tempo 300.000.000

31/8 Dr. Setoran Jaminan Bank Garansi 210.000.000 Dr. Kredit yang Diberikan -Overdraft 90.000.000

Dr. Giro 1.500.000

Cr. RAK-Cabang Bandung 300.000.000 Cr. Pendapatan Provisi dan Komisi 1.000.000 Cr. Pendapatan Administratif 500.000

Bagaimana pencatatan di Bank Mitra Niaga Bandung? Pencatatan di BMN Bandung melibatkan hubungan rekening antar kantor dan melimpahkan ke rekening giro PT Husada Bandung.

Tgl Rekening Debet (Rp) Kredit (Rp) Dr. RAK Cabang Semarang 300.000.000

Cr. Giro PT. Husada 300.000.000