BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis 1. Biaya Produksi

a. Definisi dan pengelompokan biaya

Biaya adalah pengorbanan sumber ekonomi, yang diukur dalam satuan uang, yang telah terjadi atau yang kemungkinan akan terjadi untuk tujuan tertentu. Seringkali istilah biaya digunakan sebagai sinonim dari beban. Tetapi beban dapat didefinisikan sebagai aliran keluar terukur dari barang atau jasa, yang kemudian ditandingkan dengan pendapatan untuk menentukan laba.

Klasifikasi biaya sangat penting guna membuat ikhtisar yang berarti atas data biaya. Menurut Usry (2006:40), klasifikasi yang paling umum digunakan didasarkan pada hubungan antara biaya dengan berikut ini:

1) Produk

Dalam lingkungan manufaktur, total biaya operasi terdiri dari dua elemen yaitu:

a) Biaya Manufaktur

Biaya manufaktur disebut juga biaya produksi atau biaya pabrik yang didefinisikan sebagai jumlah dari tiga elemen biaya: bahan baku langsung, tenaga kerja langsung, dan overhead pabrik.

Bahan baku langsung dan tenaga kerja langsung, keduanya disebut sebagai biaya utama. Tenaga kerja langsung dan overhead pabrik, keduanya disebut biaya konversi.

b) Beban Komersial

Beban komersial terdiri atas dua klasifikasi besar yaitu beban pemasaran dan beban administratif. Beban pemasaran mulai dari titik di mana biaya manufaktur berakhir, yaitu ketika proses manufaktur selesai dan produk ada dalam kondisi siap dijual. Beban pemasaran termasuk beban promosi, beban penjualan dan pengiriman. Beban administratif termasuk beban yang terjadi dalam mengarahkan dan mengendalikan organisasi.

2) Volume produksi

Berdasarkan volume produksi, biaya terdiri sebagai berikut: a) Biaya Variabel

Jumlah total biaya variabel berubah secara proporsional terhadap perubahan aktivitas dalam rentang yang relevan. Biaya variabel biasanya memasukkan biaya bahan baku dan biaya tenaga kerja langsung. Biaya overhead yang diklasifikasikan sebagai biaya variabel adalah perlengkapan, biaya penerimaan, peralatan kecil dan lain-lain.

b) Biaya Tetap

Biaya tetap bersifat konstan secara total dalam rentang yang relevan. Biaya overhead yang diklasifikasikan sebagai biaya tetap

adalah gaji eksekutif produksi, depresiasi, pajak properti dan lain-lain.

c) Biaya Semivariabel

Beberapa jenis biaya memiliki elemen biaya tetap dan biaya variabel yang disebut dengan biaya semivariabel. Misalnya, biaya listrik biasanya adalah biaya semivariabel. Berikut ini adalah contoh-contoh lain dari biaya overhead semivariabel yaitu inspeksi, jasa departemen biaya, jasa departemen penggajian, jasa kantor pabrik, asuransi kompensasi dan pajak penghasilan.

3) Departemen, proses, pusat biaya atau subsidi lain dari manufaktur Suatu bisnis dapat dibagi menjadi segmen-segmen yang memiliki berbagai nama. Pembagian pabrik menjadi departemen, proses-proses, unit kerja, pusat biaya, atau kelompok biaya juga berfungsi sebagai dasar untuk mengklasifikasikan dan mengakumulasikan biaya dan membebankan tanggung jawab untuk pengendalian biaya.

a) Biaya langsung departemen

Biaya langsung departemen adalah biaya yang dapat ditelusuri ke suatu departemen di mana biaya tersebut berasal. Contohnya gaji dari supervisor departemen.

b) Biaya tidak langsung departemen

Biaya tidak langsung departemen adalah biaya yang digunakan bersama oleh beberapa departemen yang memperoleh

manfaat dari biaya tersebut. Contohnya sewa gedung dan biaya penyusutan gedung.

4) Periode akuntansi

Berdasarkan hubungannya dengan periode akuntansi maka biaya dapat diklasifikasikan sebagai berikut:

a) Pengeluaran Modal

Suatu pengeluaran modal ditujukan untuk memberikan manfaat di masa depan dan dilaporkan sebagai aktiva.

b) Pengeluaran Pendapatan

Pengeluaran pendapatan memberikan manfaat untuk periode sekarang dan dilaporkan sebagai beban.

5) Suatu keputusan, tindakan atau evaluasi

Ketika suatu pilihan harus dibuat di antara tindakan-tindakan atau alternatif-alternatif yang mungkin dilakukan, adalah penting untuk mengidentifikasikan biaya. Untuk tujuan pengambilan keputusan oleh manajemen data biaya dikelompokkan menjadi:

a) Biaya Relevan

Biaya relevan adalah biaya yang mempengaruhi pengambilan keputusan, oleh karena itu biaya tersebut harus diperhitungkan di dalam pengambilan keputusan. Pengambilan keputusan dapat berupa pilihan pemilihan dua alternative atau pemilihan lebih dari dua alternatif.

b) Biaya Tidak Relevan

Biaya tidak relevan adalah biaya yang tidak mempengaruhi pengambilan keputusan, oleh karena itu biaya ini tidak perlu diperhitungkan atau dipertimbangkan dalam proses pengambilan keputusan.

b. Biaya Produksi

Biaya produksi atau biaya pabrik adalah biaya-biaya yang terjadi untuk mengolah bahan baku menjadi produk yang siap untuk dijual. Biaya produksi dapat digolongkan menjadi biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik.

1. Biaya bahan baku

Biaya bahan adalah nilai uang dari penggunaan bahan yang diolah menjadi produk selesai. Bahan baku adalah bahan yang dapat diidentifikasi dengan produk yang dihasilkannya. Nilainya relatif besar dan umumya sifat bahan baku masih melekat pada produk yang dihasilkan. Biaya bahan baku adalah nilai uang dari bahan baku yang digunakan dalam proses produksi.

Bahan baku merupakan bahan yang membentuk bagian menyeluruh produk jadi. Bahan baku yang diolah dalam perusahaan manufaktur dapat diperoleh dari pembelian lokal, impor atau pengolahan sendiri. Didalam memperoleh bahan baku, perusahaan tidak hanya mengeluarkan biaya sejumlah

harga beli bahan baku saja, tetapi juga mengeluarkan biaya-biaya pembelian, pergudangan, dan biaya-biaya perolehan lain.

2. Biaya tenaga kerja langsung

Tenaga kerja langsung adalah tenaga kerja yang secara langsung mengolah bahan baku menjadi proses produksi. Biaya tenaga kerja adalah upah dari tenaga kerja yang mengerjakan proses produksi. Tenaga kerja langsung dibebankan secara langsung pada produk dan perubahannya dapat diukur dalam hubungannya dengan jumlah yang diproduksi.

3. Biaya Overhead Pabrik

Biaya overhead pabrik adalah semua komponen produksi selain biaya bahan baku dan biaya tenaga kerja langsung yang terdiri dari biaya bahan pembantu, biaya tenaga kerja tidak langsung, biaya penyusutan aktiva tetap pabrik, biaya asuransi bangunan pabrik, biaya reparasi dan pemeliharaan aktiva tetap pabrik dan biaya listrik pabrik. Biaya overhead pabrik dapat pula didefinisikan sebagai seluruh biaya produksi yang tidak dapat dilacak atau tidak perlu dilacak ke unit produksi secara individual.

Jumlah overhead pabrik yang dibebankan diperoleh dari perkalian suatu tarif dengan suatu ukuran aktivitas pabrik. Tarif biaya overhead dapat didasarkan pada estimasi biaya yang akan terjadi dan dapat pula atas dasar biaya yang sudah terjadi. Terlepas apakah tarif yang digunakan adalah tariff standar atau tarif

sesungguhnya, penentuan jumlah overhead pabrik yang dibebankan dilakukan dengan langkah-langkah sebagai berikut: 1. Pendistribusian biaya overhead ke departemen-departemen 2. Pengalokasian dari departemen yang satu ke departemen yang

lain, misalnya dari departemen jasa ke departemen produksi. 3. Membagi biaya overhead ke departemen-departemen produksi

atas dasar ukuran aktivitas yang setepat mungkin.

c. Metode Pengumpulan Biaya Produksi

Untuk dapat menghasilkan suatu perhitungan harga pokok produk diperlukan suatu proses pengumpulan dari biaya-biaya yang terjadi atas suatu produk.

Adapun metode pengumpulan biaya produksi itu sendiri ditentukan oleh sifat dari pengolahan produk yang diproduksi. “Pengolahan suatu produk bisa atas dasar pesanan dari langganan atau atas dasar produksi massa yang dilakukan” (Abdul, 1999:20). Oleh karena itulah metode pengumpulan biaya produksi terbagi atas metode harga pokok pesanan dan metode harga pokok proses. 1. Perhitungan biaya atas dasar pesanan

Pada perusahaan yang menggunakan metode harga pokok pesanan memiliki karakteristik sebagai berikut:

a) Tujuan produksi perusahaan untuk melayani pesanan pembeli yang bentuknya tergantung pada spesifikasi

pemesan, sehingga sifat produksinya terputus-putus dan setiap pesanan dapat dipisahkan identitasnya secara jelas. b) Biaya produksi dikumpulkan untuk setiap pesanan dengan

tujuan dapat dihitung harga pokok pesanan dengan relatif teliti dan adil.

c) Jumlah total harga pokok untuk pesanan tertentu dihitung pada saat pesanan yang bersangkutan selesai, dengan menjumlahkan semua biaya yang dibebankan kepada pesanan yang bersangkutan. Harga pokok pesanan untuk pesanan tertentu dihitung dengan membagi jumlah total harga pokok pesanan yang bersangkutan dengan jumlah satuan produk pesanan yang bersangkutan.

d) Pesanan sudah selesai dimasukkan ke gudang produksi selesai dan biasanya segera akan diserahkan kepada pemesan sesuai dengan saat/tanggal pesanan harus diserahkan.

2. Perhitungan biaya atas dasar proses

Karakteristik dari perhitungan biaya atas dasar proses adalah: a) Laporan harga pokok produksi digunakan untuk

mengumpulkan, meringkas dan menghitung harga pokok baik total maupun satuan atau per unit. Apabila produk diolah melalui beberapa departemen maka laporan harga

pokok produk disusun setiap departemen di mana produk diolah.

b) Biaya produksi periode tertentu dibebankan kepada produk melalui rekening barang dalam proses yang diselenggarakan untuk setiap elemen biaya.

c) Produksi dikumpulkan dan dilaporkan untuk satuan waktu atau periode tertentu.

d) Produksi ekuivalen digunakan untuk menghitung harga pokok satuan.

e) Untuk menghitung harga pokok satuan setiap elemen biaya produk tertentu, maka elemen biaya produksi tertentu dibagi dengan produksi ekuivalen untuk elemen biaya yang bersangkutan.

f) Harga pokok yang diperhitungkan untuk mengetahui elemen-elemen yang menikmati biaya yang dibebankan, berapa biaya yang dinikmati produk selesai dari departemen tertentu atau pengolahan yang dipindahkan ke gudang atau ke departemen berikutnya dan berapa harga pokok produk dalam proses akhir.

2. Harga Jual

Penentuan harga jual atau produk merupakan salah satu pengambilan keputusan manajemen yang penting. Bagi manajemen,

penentuan harga jual produk atau jasa bukan hanya merupakan kebijaksanaan di bidang pemasaran atau keuangan, melainkan merupakan kegiatan yang berkaitan dengan seluruh aspek kegiatan perusahaan. Harga jual produk atau jasa, selain mempengaruhi volume penjualan atau jumlah pembeli produk atau jasa tersebut, juga akan mempengaruhi jumlah pendapatan perusahaan.

Biaya merupakan komponen penting yang harus dipertimbangkan dalam penentuan harga jual produk atau jasa. Harga jual produk atau jasa pada umumnya ditentukan dari jumlah semua biaya ditambah jumlah tertentu yang disebut dengan markup. Penentuan harga jual produk atau jasa, pada umumnya menggunakan pendekatan cost plus. Disamping itu, manajemen harus mempertimbangkan pula faktor-faktor yang mempengaruhi penentuan harga yaitu harga jual produk saingan dan kondisi perekonomian pada umumnya. Pengetahuan mengenai teori ekonomi yang berkaitan dengan penentuan harga jual produk atau jasa akan bermanfaat bagi akuntansi manajemen. Teori ini disebut teori harga. Menurut teori tersebut, harga jual yang terbaik adalah dapat memaksimumkan laba perusahaan. Maksimasi laba terjadi pada saat perbedaan antara pendapatan total dengan biaya total dalam jumlah yang paling besar.

Menurut Abdul dan Supomo (2001:98), ada tiga konsep yang dapat digunakan untuk penentuan harga jual dengan pendekatan cost plus, yaitu:

1. Konsep Biaya Total

Berdasarkan konsep biaya total ini, harga jual ditentukan dari:

Biaya total= biaya produksi + biaya pemasaran + biaya administrasi dan umum, ditambah dengan jumlah laba yang diinginkan oleh perusahaan.

2. Konsep Biaya Produk

Berdasarkan konsep ini, harga jual ditentukan dari biaya produksi ditambah dengan markup. Pengertian markup menurut konsep ini adalah laba yang dikehendaki + biaya pemasaran + biaya administrasi dan umum.

3. Konsep Biaya Variabel

Menurut konsep ini, biaya variabel yang terdiri dari biaya produksi variabel + biaya pemasaran variabel + biaya administrasi dan umum variabel ditambah dengan markup. Pengertian markup dalam hal ini adalah laba yang dikehendaki ditambah semua biaya yang bersifat tetap.

3. Laporan Laba Rugi

Setiap perusahaan umumnya akan membuat laporan keuangan pada setiap akhir periode aktivitasnya. Laporan keuangan merupakan produk akhir dari proses atau kegiatan-kegiatan akuntansi dalam suatu kesatuan usaha. Salah satu komponen laporan keuangan adalah laporan laba rugi.

Menurut Ikatan Akuntan Indonesia, ”laporan laba rugi merupakan laporan keuangan dasar atas ikhtisar pendapatan dan beban yang merupakan hasil operasi perusahaan dalam suatu periode akuntansi”. Pada bagian bawah laporan laba rugi memperlihatkan laba atau rugi perusahaan selama periode tersebut. Laba atau rugi tersebut akan meningkatkan atau menurunkan ekuitas pemilik pada neraca.

Menurut Ikatan Akuntan Indonesia (2004:17), definisi penghasilan, beban dan laba sebagai berikut:

Penghasilan adalah kenaikan manfaat ekonomi selama suatu periode akuntansi dalam bentuk pemasukan atau penambahan aktiva atau penurunan kewajiban yang mengakibatkan kenaikan ekuitas yang tidak berasal dari kontribusi penanam modal.

Beban adalah penurunan manfaat ekonomi selama suatu periode akuntansi dalam bentuk arus keluar atau berkurangnya aktiva atau terjadinya kewajiban yang tidak menyangkut pembagian kepada penanam modal.

Laba adalah selisih bersih antara pendapatan dan pengeluaran.

4. Hubungan Biaya Produksi, Harga Jual dan Laba

Jumlah laba yang diperoleh merupakan indikator keberhasilan bagi perusahaan yang orientasinya mencari laba.

Menurut Abdul (2005:50), ada tiga faktor yang mempengaruhi laba perusahaan yaitu biaya, harga jual dan volume (penjualan dan produksi). Biaya yang timbul dari perolehan atau untuk pengolahan suatu produk atau jasa akan mempengaruhi harga jual produk yang bersangkutan. Harga jual produk atau jasa akan mempengaruhi besarnya volume penjualan produk atau jasa yang bersangkutan,sedangkan besarnya volume penjualan berpengaruh terhadap volume produksi produk atau jasa tersebut. Selanjutnya pada gilirannya volume produksi akan mempengaruhi besar kecilnya biaya produksi. Dengan demikian faktor-faktor yang mempengaruhi laba tersebut saling terkait antara satu dengan yang lain.

B. Tinjauan Penelitian Terdahulu

Tabel 2.1

Ringkasan Tinjauan Penelitian Terdahulu No Peneliti (Tahun Penelitian) Judul Variabel Penelitian Teknik Analisis Data Hasil Penelitian 1 Novie Bertina K.P (2006) Analisis Pengaruh Biaya Produksi dan Harga CPO dan KPO terhadap Laba pada PTPN II Tanjung Variabel Independen: Biaya Produksi dan Harga Jual Variabel Dependen: Laba Metode analisis data menggunakan metode statistik dengan uji-t dan uji-F Biaya produksi dan harga jual tidak

berpengaruh secara signifikan terhadap laba

2 Nova Sibarani (2007) Analisis Pengaruh Biaya Produksi dan Biaya Kualitas terhadap Laba pada PT.Toba Pulp Lestari Tbk Sosor Ladang Porsea Variabel Independen: Biaya Produksi dan Biaya Kualitas Variabel Dependen: Laba Metode analisis data menggunakan regresi linear berganda dengan uji-t dan uji-F Biaya produksi dan biaya kualitas memiliki hubungan yang sangat lemah dan berpengaruh negatif terhadap laba 3 Mutiara Sinambela (2007) Analisis Pengaruh Biaya Produksi Terhadap Harga Jual dan Laba Pada PT Perkebunan Nusantara II Variabel Independen:Biaya Produksi Varibel Dependen: Harga Jual dan Laba

Metode analisis data menggunakan metode analisis regresi sederhana Biaya produksi berpengaruh secara signifikan terhadap harga jual dan biaya produksi memiliki pengaruh terhadap laba bersih 4 Vita Sajani P (2007) Hubungan Biaya Produksi Terhadap Penetapan Harga Jual Pulp pada PT TPL Tbk Sosor Ladang Porsea Variabel Independen: Biaya Produksi Variabel Variabel Dependen: Harga Jual Metode analisis data menggunakan regresi sederhana dan uji-t Biaya Produksi berhubungan negatif terhadap penetapan harga jual 5 Badar Tando,SE (2003) Pengaruh Bauran Komunikasi Pemasaran terhadap Volume Penjualan (Studi kasus Hotel Raddin Jakarta) Variabel Independen: Bauran promosi Dependen: Volume penjualan Teknik analisis data menggunakan analisis regresi berganda Bauran promosi berpengaruh nyata terhadap volume penjualan

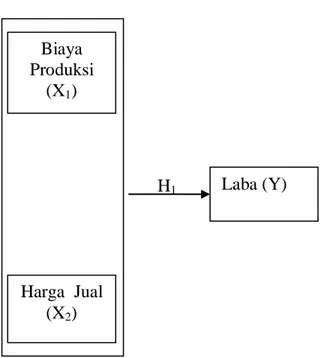

C. Kerangka Konseptual dan Hipotesis 1. Kerangka Konseptual

Berdasarkan tinjauan teoritis,tinjauan penelitian terdahulu dan latar belakang masalah maka kerangka konseptual digambarkan sebagai berikut:

H1

Gambar 2.1 Kerangka Konseptual

Biaya produksi adalah biaya-biaya yang terjadi untuk mengolah bahan baku menjadi produk yang siap dijual. Biaya produksi terdiri dari biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik. Harga jual produk dapat ditentukan dari jumlah semua biaya yang dikeluarkan ditambah jumlah tertentu yang disebut dengan mark up. Biaya produksi dan harga jual adalah faktor-faktor yang mempengaruhi laba perusahaan (Abdul, 2005:50). Biaya produksi berpengaruh negatif terhadap laba dan harga jual berpengaruh positif terhadap laba perusahaan. Apabila biaya produksi naik maka laba akan menurun dan apabila biaya produksi turun maka laba akan meningkat. Jika harga jual produk naik maka laba akan naik dan sebaliknya apabila harga jual produk turun maka laba akan menurun dimana volume

Laba (Y) Harga Jual (X2) Biaya Produksi (X1)

PT Toba Pulp Lestari Tbk Sosor Ladang Porsea adalah perusahaan industri yang bergerak dalam bidang pengolahan hasil hutan yang menghasilkan p roduk jadi bubur kertas (pulp) dengan bahan baku utama kayu gelondongan eucalyptus (kayu balok). Dalam menghasilkan pulp tersebut maka perusahaan mengeluarkan biaya produksi. Produk pulp tersebut kemudian akan dijual. Biaya produksi dan harga jual tersebut akan mempengaruhi laba atas penjualan pulp tersebut.

2. Hipotesis

Berdasarkan hubungan pada kerangka konseptual diatas, maka hipotesis yang dirumuskan yaitu:

H1: Biaya Produksi dan Harga Jual berpengaruh terhadap Laba baik