EVALUASI SISTEM PENGENDALIAN MANAJEMEN UNTUK

MENINGKATKAN KINERJA MANAJER PENJUALAN

PADA PT. ABC

Thomas Sumarsan Goh

Dosen Tetap Fakultas Ekonomi Universitas Methodist Indonesia

ABSTRACT

The objective of this research is to know whether the management control system can improve the sales manager’s performance of PT. ABC. The method of this research is Descriptive Method, a method that collects, analyses dan interpretes the data. Based on the research showed that there were increment of 42.82% in the sales of the company from year 2012 compare to year 2011 that has indicated the better improvement of the manager’s performance. The improvement is basically due to the implementation of management control system by the company. The company is also implementing SWOT analysis so that it can help to increase the sales of the company. The conclusion is the sales manager of the company has performed planning, implementation and control as well as face to face contact program and has the main task relating to sales person.

Keywords: Management Control System, Sales Manager, Performance 1. PENDAHULUAN

Sistem pengendalian manajemen di dalam suatu perusahaan memiliki peranan yang sangat penting karena dapat mempengaruhi perilaku manusia dalam mencapai tujuan perusahaan. Dalam perusahaan memiliki dua tujuan yaitu tujuan pribadi dan tujuan organisasi. Maka sistem pengendalian dirancang untuk mencapai keselarasan antara mencapai tujuan pribadi dan mencapai tujuan organisasi.

Pengendalian manajemen dapat

dilaksanakan melalui sistem pengendalian manajemen yang berfokus pada pengendalian yang merupakan fungsi utama manajemen. Dalam merealisasikan program penjualan diperlukan adanya pengendalian manajemen agar dapat terealisasikan sesuai dengan tujuan

perusahaan. Peran utama pengendalian

manajemen adalah untuk membantu

pelaksanaan strategi penjualan. Industri dalam lingkungan yang berubah dengan pesat, informasi pengendalian manajemen juga memberikan dasar untuk memikirkan strategi baru.

Sistem pengendalian manajemen yang baik dapat memperbaiki kinerja karyawan yang menurun. Kinerja karyawan yang tinggi dapat

ditingkatkan oleh manajer perusahaan dengan menerapkan sistem pengendalian manajemen yang handal dalam penjualan produk. Sistem

pengendalian manajemen ini diterapkan

perusahaan untuk mengevaluasi kembali kinerja karyawan yang melakukan penjualan produk perusahaan apakah mengalami penurunan maupun kenaikan.

PT. ABC merupakan perusahaan yang bergerak di bidang agribisnis kopi. Perusahaan ini menjual dan membeli kopi dalam jumlah yang banyak. Perusahaan ini melakukan proses penjualan kopi sehingga perlu meningkatkan kinerja manajer penjualannya. Berdasarkan latar belakang yang telah diuraikan di atas maka perumusan masalah pada penelitian ini adalah apakah sistem pengendalian manajemen dapat meningkatkan kinerja manajer penjualan pada perusahaan PT. ABC?

Tujuan Penelitian

Tujuan dari pelaksanaan penelitian ini adalah:

1. Untuk mengetahui apakah sistem

pengendalian manajemen dapat

meningkatkan kinerja manajer penjualan. 2. Untuk mengetahui kendala-kendala yang

mengevaluasi sistem pengendalian

manajemen.

2. KAJIAN PUSTAKA

Pengertian dan Ruang Lingkup Sistem

Sebuah perusahaan yang semakin

berkembang sehingga perlu dilakukan

pendegelegasian tugas kepada masing-masing individu dalam departemen yang terkait. Setiap perusahaan sangat membutuhkan sistem yang baik sehingga kegiatan perusahaan dapat berjalan dengan lancar yang pada akhirnya tujuan perusahaan tercapai.

Sistem merupakan sekelompok elemen-elemen yang terintegrasi dengan maksud yang sama untuk mencapai suatu tujuan.

Suatu sistem mempunyai karakteristik antara lain: masukan (input), proses, dan keluaran (output).

Masukan merupakan segala sesuatu yang dimasukkan ke dalam sistem sebagai bahan yang akan diolah lebih lanjut untuk menghasilkan keluaran yang berguna. Proses merupakan program aplikasi komputer yang

dikembangkan untuk keperluan khusus.

Program aplikasi tersebut mampu menerima masukan, mengolah masukan, dan menampilkan hasil olahan sesuai dengan kebutuhan para

pemakai. Keluaran (output) merupakan

informasi yang akan digunakan oleh para pemakai sebagai bahan pengambilan keputusan.

Pengertian Sistem Pengendalian Manajemen

Sumarsan (2010:4) mendefinisikan, “sistem

pengendalian manajemen adalah suatu rangkaian tindakan dan aktivitas yang terjadi pada seluruh kegiatan organisasi dan berjalan secara terus-menerus”.

Unsur-unsur Sistem Pengendalian

Manajemen

Suatu sistem pengendalian manajemen yang dapat diandalkan harus memenuhi unsur-unsur berikut ini:

1. Keahlian karyawan (pegawai) sesuai dengan tanggung jawabnya.

Sumber daya manusia merupakan faktor yang paling penting utuk menunjang suatu sistem supaya dapat berjalan dengan baik.

2. Pemisahan tugas (segregation of duties) Pemisahan tugas bertujuan supaya tidak terjadi kecurangan di dalam organisasi, dengan memisahkan fungsi pencatatan, fungsi penyimpanan adn fungsi transaksi. Misalnya seorang kasir merangkap ketiga fungsi di atas, dia yang menyimpan kas, melakukan pembayaran dan penerimaan kas serta melakukan pencatatan di dalam jurnal maka kemungkinan besar kasir tersebut mengelapkan kas perusahaan.

3. Sistem pemberian wewenang, tujuan dan teknik serta pengawasan yang wajar untuk mengadakan pengendalian atas harta, penerimaan, dan pengeluaran.

4. Adanya formulir yang dapat mengendalikan aset perusahaan.

Pengertian Kinerja

Kinerja merupakan tingkat pencapaian hasil atas pelaksanaan tugas tertentu. Kinerja merupakan suatu hasil yang dapat dicapai oleh karyawan dalam pekerjaannya menurut kriteria tertentu yang berlaku atas suatu pekerjaan tertentu dan di evaluasi oleh orang-orang tertentu.

Husein Umar (2005:99) mengatakan, kinerja

karyawan senantiasa tergantung pada berbagai hal. Sekarang ini, aspek stress akibat tekanan-tekanan dalam bekerja telah dianggap sebagai salah satu yang mempengaruhi kinerja SDM. Oleh karena itu, stress perlu dikondisikan pada posisi yang tepat agar kinerja juga akan berada pada posisi yang optimal.

Berdasarkan definisi di atas maka kinerja merupakan suatu konsep yang strategis dalam rangka menjalin hubungan kerja sama antar sesama rekan kerja dan antar pihak manajemen untuk mencapai kinerja yang baik. Unsur yang paling dominan untuk mencapai suatu visi perusahaan adalah sumber daya manusia, walaupun perencanaan telah tersusun dengan baik dan rapi tetapi apabila personil yang melaksanakan tidak berkualitas dan tidak memiliki semangat kerja yang tinggi, maka perencanaan yang telah disusun tersebut akan sia-sia.

Secara umum fungsi manajemen yang telah disetujui dibagi dalam lima fungsi, yaitu: 1. Perencanaan (Planning).

2. Pengorganisasian (Organizing). 3. Penyelenggaraan staff (Staffing). 4. Pengarahan (Direction).

5. Pengawasan (Controlling).

Menurut Akmal (2006:25), unsur- unsur pengendalian manajemen di bagi ke dalam lima sebagai berikut :

a. Lingkungan pengendalian b. Penaksiran resiko c. Aktivitas pengendalian d. Informasi dan komunikasi e. Pemantauan

Manajer Penjualan

Manajer penjualan tidak terlepas dari

manajemen penjualan dan lingkungan

penjualan. Manajer penjualan berhubungan dengan pengambilan keputusan strategis, di

samping pelaksanaan rencana-rencana

pemasaran. Para manajer penjualan beserta wiraniaga yang dibawahinya mempunyai posisi yang bagus dalam mendapatkan informasi tentang kebutuhan konsumen, aplikasi produk dan kondisi pasar, sehingga mereka dapat memberikan sumbangan banyak dan penting dalam pengambilan keputusan perusahaan.

Manajer penjualan merupakan fasilitator yang paling penting antara perusahaan dengan

pembeli dan masyarakat, serta

bertanggungjawab untuk menciptakan dan mempertahankan jaringan distribusi yang efektif.

Penjualan

Penjualan merupakan suatu kegiatan

penyerahan suatu produk kepada konsumen setelah terjadi kesepakatan harga antara penjual dengan pembeli.

Penjualan (selling) adalah suatu konsep yang berupaya meyakinkan konsumen untuk membeli suatu produk. Penjualan lebih bertujuan untuk mengarahkan pembeli untuk membeli saat itu juga atau pesanan ‘hari’. Konsep ini merupakan hanyalah satu aspek dari proses pemasaran.

Kegiatan penjualan terdiri dari transaksi penjualan barang atau jasa, baik secara kredit maupun secara tunai. Dalam transaksi penjualan kredit, jika pesanan dari langganan telah dipenuhi dengan pengiriman barang atau penyerahan jasa, untuk jangka waktu tertentu

perusahaan memiliki piutang kepada

langganannya. Kegiatan penjualan secara kredit ini ditangani oleh perusahaan melalui sistem penjualan kredit.

Chandra (2005:218) menyatakan,“Program

penjualan dan distribusi mencakup semua aktivitas yang berhubungan dengan kontrak personal langsung dengan para pembeli akhir atau dengan pedagang grosir atau perantara eceran”.

Untuk merumuskan strategi jangka panjang di dalam meningkatkan penjualan, perusahaan perlu melakukan analisis SWOT. Analisis

SWOT merupakan metode untuk

menggambarkan kondisi dan mengevaluasi suatu perusahaan terhadap pasar, berdasarkan faktor internal dan faktor eksternal. Strength (kekuatan) adalah kondisi kekuatan yang terdapat dalam perusahaan pada saat ini.

Weakness (kelemahan) adalah suatu keadaan

yang menyebabkan perusahaan kurang

kompetitif dibandingkan pesaing yang lain, namun dapat ditutupi dengan peluang dan kekuatan daripada perusahaan. Opportunity (kesempatan) adalah faktor positif yang muncul dari lingkungan luar dan memberikan peluang bagi perusahaan untuk memanfaatkannya.

Threats (ancaman) adalah faktor negatif dari

lingkungan luar yang memberikan hambatan bagi berkembangnya atau berjalannya sebuah perusahaan.

Anggaran penjualan merupakan alat dan peta untuk mencapai angka penjualan yang

sudah ditargetkan dan disepakati oleh

perusahaan. Seorang controller berperan untuk mengevaluasi hasil penjualan yang dicapai oleh para manajer dengan membandingkan hasil penjualan pada tahun sekarang dengan tahun lalu.

Sistem dan prosedur penjualan yang memadai diperlukan dalam suatu perusahaan agar kegiatan penjualan dapat berjalan dengan baik. Fungsi yang terkait dalam sistem

penjualan adalah Fungsi Penjualan, Fungsi Kredit, Fungsi Gudang, Fungsi Pengiriman, Fungsi Penagihan, Fungsi Penerimaan Kas, Fungsi Akuntansi.

Dokumen yang terkait dengan sistem penjualan adalah Pesanan Penjualan (Sales

Order), Surat Pengantar (Delivery Order),

Faktur Penjualan, Kartu Piutang, dan

Rekapitulasi Harga Pokok Penjualan.

Hubungan sistem pengendalian manajemen dengan manajer penjualan adalah manajer penjualan berusaha mencapai visi dan misi organisasi terutama menyangkut penjualan

produk perusahaan dan memberikan

tanggungjawab atas kegiatan yang telah dilaksanakannya, sehingga pihak manajemen secara terus-menerus menilai dan mengevaluasi

sistem pengendalian manajemen untuk

memastikan bahwa sistem pengendalian

manajemen telah dirancang dan beroperasi secara baik untuk mengantisipasi perubahan kondisi dan lingkungan perusahaan. Manajer penjualan perlu menguji sistem pengendalian manajemen untuk menentukan apakah sudah baik pengendalian itu beroperasi, bagaimana pengendalian penjualan dapat ditingkatkan dan pada tingkat mana pengendalian dapat membantu mengidentifikasi resiko utama atas adanya kecurangan pada pemasaran dan penjualan produk. Evaluasi pengelolaan sistem pengendalian manajemen merupakan upaya manajemen untuk memastikan tercapainya tujuan tersebut.

3. HASIL PENELITIAN

Penelitian ini dilakukan pada PT. ABC yang beralamat pada Jalan MG Manurung KM 9.5 Medan. PT. ABC berdiri pada tahun 2006 merupakan salah satu perusahaan yang bergerak di bidang agribisnis terutama kopi. Bahan baku utama yang diperoleh dari petani, kelompok tani dan suplier kopi.

Perusahaan di dalam memasarkan produk PT. ABC telah mencoba langkah atau terobosan untuk mendekatkan diri kepada petani kopi yang akan menjual hasil pertaniannya, yaitu di daerah Tapanuli Utara, Tapanuli Selatan, Toba Samosir, Dolok Sanggul, Pakpak barat, Dairi, Simalungun, Kabupaten. Karo.

Penjualan yang dilakukan oleh perusahaan adalah Penjualan Ekspor dan Penjualan lokal. Penjualan ekspor adalah penjualan produk kopi ke pasar Eropa.

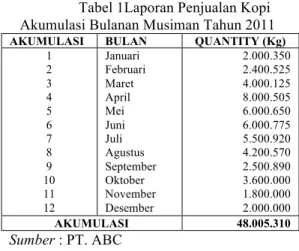

Berikut adalah Laporan Penjualan Lokal PT. ABC

Tabel 1Laporan Penjualan Kopi Akumulasi Bulanan Musiman Tahun 2011

AKUMULASI BULAN QUANTITY (Kg)

1 2 3 4 5 6 7 8 9 10 11 12 Januari Februari Maret April Mei Juni Juli Agustus September Oktober November Desember 2.000.350 2.400.525 4.000.125 8.000.505 6.000.650 6.000.775 5.500.920 4.200.570 2.500.890 3.600.000 1.800.000 2.000.000 AKUMULASI 48.005.310 Sumber : PT. ABC

Tabel 2 Laporan Penjualan Kopi Akumulasi Bulanan Musiman Tahun 2012

AKUMULASI BULAN QUANTITY (Kg)

1 2 3 4 5 6 7 8 9 10 11 12 Januari Februari Maret April Mei Juni Juli Agustus September Oktober November Desember 2.400.400 2.600.700 5.120.100 8.800.202 6.900.550 7.670.870 5.600.000 5.300.250 5.300.000 6.840.000 6.630.000 5.400.000 AKUMULASI 68.563.072 Sumber : PT. ABC

Berdasarkan laporan penjualan kopi yang disajikan oleh PT. ABC untuk tahun 2011 dan

2012, menunjukkan terjadi peningkatan

penjualan perusahaan untuk tahun 2012 dibandingkan pada tahun 2011. Penjualan kopi pada tahun 2012 sebesar 68.563.072 kg telah meningkat sebesar 42,82% jika dibandingkan

penjualan pada tahun 2011 sebanyak

48.005.310 kg. Kontribusi peningkatan

penjualan kopi sebesar 42,82% disebabkan adanya sistem pengendalian manajemen yang dilakukan oleh manajer penjualan di dalam perusahaan selama tahun 2011 dan 2012

tersebut. Hal ini menunjukkan bahwa sistem pengendalian manajemen pada perusahaan dapat membantu peningkatan penjualan dan membantu meningkatkan kinerja manajer terutama pada manajer penjualan.

Seluruh karyawan pada perusahaan ini telah melakukan tugasnya semaksimal mungkin, seperti penanganan hasil bibit kopi yang berkualitas agar mampu bersaing dengan perusahaan lain dan melakukan konsep untuk target penjualan setiap bulannya.

Manajer penjualan di dalam perusahaan ini melakukan perencanaan, pelaksanaan dan pengendalian program- program kontak tatap muka yang dirancang untuk mencapai peningkatan penjualan sehingga tugas utamanya banyak berkaitan dengan personalia penjualan.

Bentuk pelayanan yang diberikan oleh manajer penjualan kepada pembeli adalah pelayanan secara lisan, tulisan dan perbuatan.

Pelayanan secara lisan adalah mampu

memberikan penjelasan dengan lancar, singkat dan tepat sehingga memberikan kepuasan kepada orang yang menginginkan penjelasan dan bertingkah laku sopan dan ramah.

Pembahasan Atas Hasil Penelitian

Berdasarkan permasalahan yang terdapat dalam perusahaan bahwa apakah sistem pengendalian manajemen dapat meningkatkan kinerja penjualan yang telah dibuktikan dari hasil peningkatan penjualan perusahaan. Hasil analisa menunjukkan bahwa dalam laporan penjualan kopi untuk tahun 2011 dan tahun 2012 menunjukkan telah terjadi peningkatan penjualan pada tahun 2012 jika dibandingkan dengan tahun 2011.

Tabel 3 Peningkatan Penjualan kopi PT. ABC Tahun 2011 dan 2012 ( dalam kg)

N o Uraian Tahun 2011 Tahun 2012 Pening katan 1 perusahaan Penjualan 48.005.310 68.563.072 42,82%

Sumber : Hasil Olahan Penulis tahun 2013

Berdasarkan hasil olahan data di atas menunjukkan bahwa peningkatan penjualan perusahaan sebesar 42,82 % pada tahun 2012 jika dibandingkan pada tahun 2011. Hal ini

menunjukkan kinerja manajer perusahaan semakin membaik pada tahun 2012 dibanding tahun 2011. Hal ini didukung dengan peningkatan pendapatan perusahaan, yaitu

dengan semakin meningkatnya volume

penjualan yang dihasilkan oleh perusahaan maka semakin tinggi keuntungan yang akan diperoleh perusahaan.

Perusahaan di dalam meningkatkan

penjualan, menerapkan metode analisis SWOT yang terdiri dari 4 strategi yaitu Strength,

Weakness, Opportunity, Threat. Metode ini

merupakan metode analisis yang paling mendasar, yang berguna untuk melihat suatu permasalahan dari 4 sisi yang berbeda. Hasil

analisis menunjukkan arahan untuk

mempertahankan kekuatan dan menambah keuntungan dari peluang yang ada, sambil mengurangi kekurangan dan menghindari ancaman.

4. PENUTUP

Berdasarkan hasil analisis di atas, maka terdapat beberapa kesimpulan, yaitu: terjadi peningkatan penjualan perusahaan sebanyak 42,82 % pada tahun 2012 jika dibandingkan pada tahun 2011, peningkatan penjualan kopi sebesar 42,82% disebabkan adanya sistem pengendalian manajemen yang dilakukan oleh manajer penjualan di dalam perusahaan selama tahun 2012 dan 2011 tersebut. Manajer penjualan di dalam perusahaan ini melakukan perencanaan, pelaksanaan dan pengendalian program- program kontak tatap muka yang

dirancang untuk mencapai peningkatan

penjualan.

Saran yang dapat diberikan adalah perusahaan harus terus meningkatkan efisiensi dan efektivitasnya, agar menciptakan kinerja perusahaan yang lebih baik dan memperoleh keuntungan melalui peningkatan penjualan perusahaan yang semakin meningkat dari tahun ke tahun.

DAFTAR PUSTAKA

Akmal. 2006. Pemeriksaan Intern (Internal

Audit), Penerbit PT. Indeks Kelompok

Chandra. 2005. Strategi dan Program

Pemasaran, Penerbit Andi, Yogyakarta

Cooper, Donald R. dan C. William Emory. 1996. Metode Penelitian Bisnis, Edisi Kelima. Jakarta: Penerbit Erlangga. Mulyadi. 2007. Sistem Perencanaan dan

Pengendalian Manajemen, Edisi Ketiga.

Jakarta: Penerbit Salemba Empat.

Sumarsan, Thomas. 2010. Sistem Pengendalian

Manajemen, Jakarta: Penerbit PT. Indeks.

Umar, Husein. 2005. Evaluasi Kinerja

Perusahaan, Cetakan Ketiga, Penerbit PT.