III. KERANGKA PEMIKIRAN

3.1 Kerangka Pemikiran Teoritis 3.1.1 Definisi dan Konsep Risiko

Secara sederhana, risiko diartikan sebagai kemungkinan kejadian yang merugikan, sedangkan ketidakpastian merupakan situasi yang tidak dapat diprediksi sebelumnya. Ketidakpastian ini terjadi akibat kurangnya ketersediaan informasi yang menyangkut apa yang akan terjadi. Apabila suatu kejadian terjadi dan kejadian tersebut mengandung unsur kerugian maka kejadian tersebut disebut sebagai masalah, bukan risiko. Ada perbedaan yang sangat jelas antara masalah dan risiko. Masalah adalah kejadian yang sudah terjadi, sedangkan risiko adalah kejadian yang belum terjadi, yang bisa saja terjadi bisa juga tidak terjadi (Kountur 2008). Ketidakpastian yang dihadapi oleh perusahaan dapat berdampak merugikan atau menguntungkan. Apabila ketidakpastian yang dihadapi berdampak menguntungkan maka disebut dengan istilah kesempatan (opportunity), sedangkan ketidakpastian yang berdampak merugikan disebut sebagai risiko. Oleh sebab itu, risiko adalah sebagai suatu keadaan yang tidak pasti yang dihadapi seseorang atau perusahaan yang dapat memberikan dampak yang merugikan.

Kountur (2008) juga menyebutkan terdapat tiga unsur penting dari sesuatu yang dianggap sebagai risiko yaitu: (1) Merupakan suatu kejadian (2) Kejadian tersebut masih merupakan kemungkinan, bisa terjadi atau tidak terjadi dan (3) Jika terjadi, akan menimbulkan kerugian. Risiko (risk) adalah kemungkinan merugi (possibility of loss or injury). Oleh karena itu, peluang akan terjadinya suatu kejadian telah diketahui terlebih dahulu yang diadasarkan pada pengalaman. Ketidakpastian (uncertainty) adalah sesuatu yang tidak bisa diramalkan sebelumnya (the quality or state of being uncertain; something that is uncertain) sehingga peluang terjadinya merugi belum diketahui sebelumnya (Robinson & Barry 1987).

3.1.2 Sumber Risiko

Menurut Harwood, et al (1999), risiko yang sering terjadi pada pertanian dan dapat menurunkan tingkat pendapatan petani yaitu:

1. Risiko produksi

Risiko yang terjadi dalam bidang pertanian yang dapat menurunkan hasil produksi diantaranya adalah gagal panen, rendahnya produktivitas, kerusakan produk, mutu produk yang tidak sesuai, biasanya disebabkan karena kejadian yang tidak terkontrol, misalnya kondisi alam yang ekstrim, curah hujan, cuaca, iklim, dan serangan hama dan penyakit.

2. Risiko harga atau pasar (penjualan)

Risiko harga dapat disebabkan oleh naiknya harga karena dampak inflasi, biasanya kenaikan harga input akan mempengaruhi harga produksi, sehingga berdampak pada kenaikan harga jual produk (output). Sedangkan risiko pasar diantaranya permintaan menurun (rendah), mutu produk yang tidak sesuai, kekuatan daya tawar pembeli, ketatnya persaingan, strategi pemasaran yang tidak baik, dan ketidakpastian penjualan produk.

3. Risiko institusi (kelembagaan)

Institusi juga dapat mempengaruhi kondisi pertanian melalui kebijakan dan peraturan, misalnya kebijakan pemerintah dalam menjaga kestabilan proses produksi, distribusi, dan harga input-output. Terkadang kebijakan-kebijakan tersebut dapat mempersulit para pelaku pertanian, seperti pembatasan impor bibit.

4. Risiko manusia

Risiko ini disebabkan oleh kualitas sumber daya manusia dalam melakukan pekerjaanya. Sumberdaya manusia yang terlibat dalam keseluruhan proses produksi perlu diperhatikan untuk menghasilkan output yang optimal. Risiko yang disebabkan oleh manusia dapat menimbulkan kerugian seperti kelalaian sehingga menimbulkan kebakaran, pencurian, dan rusaknya fasilitas produksi. 5. Risiko keuangan

Risiko keuangan biasanya berkaitan dengan modal, modal yang dimiliki dapat digunakan secara optimal untuk menghasilkan output. Risiko yang muncul seperti sumber modal dari pinjaman, piutang tak tertagih, aliran uang

yang rendah sehingga perputaran usaha terhambat, laba yang menurun akibat krisis, dan lain-lain.

Menurut Kountur (2008), risiko dilihat dari beberapa sudut pandang, diantaranya risiko adalah dari sudut pandang:

1. Penyebab timbulnya risiko 2. Akibat yang ditimbulkan 3. Aktivitas yang dilakukan 4. Kejadian yang terjadi

3.1.2.1 Risiko dari Sudut Pandang Penyebab

Apabila dilihat dari sudut pandang sebab terjadinya risiko, ada dua macam risiko yaitu: (1) Risiko Keuangan, dan (2) Risiko Operasional. Risiko keuangan adalah risiko yang disebabkan oleh faktor-faktor keuangan seperti harga, tingkat bunga, dan mata uang asing. Jadi, risiko yang disebabkan oleh terjadinya perubahan harga, perubahan tingkat bunga, atau perubahan mata uang asing disebut sebagai risiko-risiko keuangan. Sedangkan risiko operasional adalah risiko-risiko yang disebabkan oleh faktor-faktor non-keuangan. Faktor-faktor non-keuangan tersebut yaitu manusia, teknologi, dan alam.

3.1.2.2 Risiko dari Sudut Pandang Akibat

Risiko bisa dilihat dari akibat yang ditimbulkan. Ada dua kategori risiko jika dilihat dari akibat yang ditimbulkan: (1) Risiko Murni, dan (2) Risiko Spekulatif. Risiko murni adalah suatu kejadian berakibat hanya merugikan saja dan tidak memungkinkan adanya keuntungan. Sedangkan risiko spekulatif adalah risiko yang tidak saja memungkinkan terjadinya kerugian tetapi juga memungkinkan terjadinya keuntungan.

3.1.2.3 Risiko Dari Sudut Pandang Aktivitas

Ada berbagai macam aktivitas yang dapat menimbulkan risiko. Misalnya risiko pemberian kredit oleh bank, risikonya disebut risiko kredit. Demikian juga seseorang yang melakukan perjalanan menghadapi risiko yang disebut risiko

perjalanan. Banyaknya risiko dari sudut pandang aktivitas yaitu sebanyak jumlah aktivitas yang ada.

3.1.2.4 Risiko Dari Sudut Pandang Kejadian

Risiko sebaiknya dinyatakan berdasarkan kejadiannya. Misalnya, kejadiannya adalah kebakaran maka disebut risiko kebakaran. Jika kejadiannya adalah nilai tukar mata uang rupiah dibandingkan dengan mata uang asing yang anjlok maka disebut risiko anjloknya nilai tukar rupiah, dan lain-lain. Perlu diketahui bahwa dalam suatu aktivitas pada umunya terdapat beberapa kejadian, sehingga kejadian adalah salah satu bagian dari aktivitas.

Seseorang yang ahli dalam bidang Enterprise Risk Management harus dapat memahami beberapa kategori risiko sehingga dapat mengetahui dan bisa menjelaskan mengapa begitu banyak istilah risiko yang ada dan memahami bahwa sebenarnya istilah-istilah tersebut dikatakan demikian oleh karena dilihat dari sudut pandang yang berbeda.

Namun, agar risiko dapat dikelola dengan baik seharusnya dinyatakan berdasarkan kejadiannya. Hanya dengan menyatakan risiko berdasarkan kejadian baru dapat diketahui cara-cara apa yang dapat dilakukan untuk mengelola risiko tersebut (Kountur, 2008).

3.1.3 Sikap Individu Terhadap Risiko

Menurut Moschini dan Hennessy (1999), analisis risiko berhubungan dengan teori pengambilan keputusan (decision theory). Individu diasumsikan bertindak rasional dalam pengambilan keputusan. Alat analisis yang digunakan untuk menganalisis mengenai pengambilan keputusan yang berhubungan dengan risiko yaitu expected utility model. Model ini digunakan karena adanya kelemahan yang terdapat pada expected return model, yang ingin dicapai oleh seseorang yaitu bukan nilai (return) tetapi kepuasan (utility).

Menurut Debertin (1986), kepuasan atau utilitas yang diterima petani (manajer) dari setiap pengeluaran dalam skala besar menentukan strategi yang akan dijalankan. Maksimisasi utilitas menjadi kriteria pilihan yang dibuat oleh manajer. Tujuan yang ingin dicapai manajer adalah maksimisasi utilitas dan

bukan peningkatan pendapatan semata. Hubungan antara fungsi kepuasan dan pendapatan (income) serta ukuran tingkat kepuasan dapat dilihat pada Gambar 2.

Utility (U) Margin Utility (MU)

Income (I) Expected Income (EI)

Gambar 2. Hubungan Fungsi Kepuasan dengan Pendapatan Sumber: Debertin, 1986

Berdasarkan Gambar 2 dapat dilihat bahwa hubungan fungsi kepuasan dengan pendapatan adalah positif, dimana jika kepuasan meningkat maka pendapatan yang akan diperoleh juga meningkat.

Menurut Robinson dan Barry (1987), sikap pembuat keputusan dalam menghadapi risiko dapat diklasifikasikan menjadi tiga kategori yaitu :

1. Risk Aversion

Pembuat keputusan yang takut terhadap risiko akan menunjukkan bahwa jika terjadi kenaikan ragam (variance) dari keuntungan maka pembuat keputusan akan mengimbangi dengan menaikkan keuntungan yang diharapkan dan merupakan ukuran tingkat kepuasan.

2. Risk Taker

Pembuat keputusan yang berani terhadap risiko akan menunjukkan bahwa jika terjadi kenaikan ragam (variance) dari keuntungan maka pembuat keputusan akan mengimbangi dengan menurunkan keuntungan yang diharapkan.

3. Risk Neutral

Pembuat keputusan yang netral terhadap risiko akan menunjukkan bahwa jika terjadi kenaikan ragam (variance) dari keuntungan maka pembuat keputusan tidak akan mengimbangi dengan menaikkan atau menurunkan keuntungan yang diharapkan.

Risiko adalah konsekuensi dari setiap kegiatan yang dilakukan. Seluruh kegiatan baik perorangan atau perusahaan juga mengandung risiko. Risiko dalam kegiatan bisnis juga dikaitkan dengan besarnya return yang akan diterima oleh pengambil risiko. Semakin besar risiko yang dihadapi umumnya dapat diperhitungkan bahwa return yang diterima juga akan lebih besar. Pola pengambilan risiko menunjukkan sikap yang berbeda terhadap pengambilan risiko. Hubungan antara risiko dengan return dapat dilihat pada Gambar 3.

Return Expected Return

Risk

Gambar 3. Hubungan Risk dan Return Sumber: Barron’s, 1993

Gambar 3 dapat memperlihatkan bahwa semakin besar risiko yang dihadapi maka semakin besar pula return yang diperoleh yaitu high risk high return. Begitu pula sebaliknya semakin kecil risiko yang diterima semakin kecil pula return yang dihasilkan.

3.1.4 Manajemen Risiko

Menurut Kountur (2008), Manajemen risiko perusahaan atau yang sangat dikenal dengan istilah Enterprise Risk Management (ERM) adalah suatu cara (proses atau metode) yang digunakan perusahaan untuk menangani risiko-risiko yang dihadapi dalam usaha mencapai tujuannya atau cara bagaimana menangani semua risiko yang ada di dalam perusahaan tanpa memilih risiko-risiko tertentu saja. Penanganan risiko dapat dianggap sebagai salah satu fungsi dari manajemen. Ada beberapa fungsi manajemen yang sudah dikenal yaitu perencanaan, mengorganisasi, mengarahkan dan melakukan pengendalian atau planning, organizing, actuating, controlling (POAC). Dengan demikian ditambahkan satu fungsi lagi yang sangat penting yaitu menangani risiko.

Ada beberapa alasan mengapa penanganan risiko dapat dianggap sebagai salah satu fungsi manajemen:

1. Manajer adalah orang yang harus bertanggung jawab atas risiko-risiko yang terjadi di unitnya. Semua manajer bertanggung jawab atas risiko di unitnya masing-masing. Itu sebabnya manajemen risiko merupakan pekerjaan yang harus dilakukan oleh setiap manajer sehingga menjadi salah satu fungsi manajemen yang tidak boleh diabaikan.

2. Walaupun ada unit di dalam perusahaan yang melakukan pekerjaan manajemen risiko, bukan berarti tanggung jawab risiko lepas dari setiap manajer. Manajer yang membawahi suatu unit bertanggung jawab atas risiko yang terjadi pada unitnya. Manajemen risiko adalah pekerjaan yang harus dilakukan oleh setiap manajer.

3.1.5 Proses Pengelolaan Risiko

Kountur (2008) menjelaskan bahwa pengelolaan risiko dapat dilakukan dengan mengidentifikasi risiko-risiko apa saja yang dihadapi perusahaan, untuk mendapatkan suatu daftar risiko. Setelah daftar risiko dibuat, proses selanjutnya adalah mengukur risiko-risiko yang telah diidentifikasi untuk mengetahui seberapa besar kemungkinan terjadinya risiko dan seberapa besar konsekuensi dari risiko tersebut. Maksud dari pengukuran risiko ini adalah supaya dapat menghasilkan apa yang disebut dengan status risiko dan peta risiko. Status risiko

sebenarnya adalah ukuran yang menunjukkan tingkatan risiko, sehingga kita bisa mengetahui mana risiko yang lebih berisiko dan mana risiko yang tidak terlalu berisiko dari yang lain. Sedangkan peta risiko adalah gambaran sebaran risiko dalam suatu peta sehingga kita bisa mengetahui dimana risiko berada dalam suatu peta.

Berdasarkan peta risiko dan status risiko, manajemen malakukan penanganan risiko. Penanganan risiko dimaksudkan untuk memberikan usulan apa yang akan dilakukan untuk menangani risiko-risiko yang telah terpetakan. Usulan penanganan risiko ini kemudian dilaporkan kepada manajemen risiko perusahaan yang akan digunakan untuk memonitor pelaksanaan usulan-usulan tersebut. Evaluasi merupakan aktivitas selanjutnya dari proses manajemen risiko perusahaan. Proses pengelolaan atau manajemen risiko perusahaan berlangsung terus-menerus, setelah selesai satu proses kembali lagi melakukan proses awal, dan seterusnya.Proses pengelolaan risiko perusahaan dapat dilihat pada Gambar 4.

PROSES OUTPUT Daftar Risiko Peta Risiko Status Risiko Usulan (Penanganan Risiko)

Gambar 4. Proses Pengelolaan Risiko Perusahaan dan Output yang Dihasilkan Sumber : Kountur (2008)

Evaluasi

Identifikasi Risiko

Pengukuran Risiko

3.1.5.1 Lingkup Identifikasi Risiko

Identifikasi dilakukan pada setiap unit di dalam perusahaan. Mulai dari unit yang terkecil, kemudian unit yang lebih besar, seterusnya sampai unit yang paling besar yaitu perusahaan. Dengan demikian lingkup identifikasi risiko adalah unit atau bagian di dalam organisasi. Identifikasi risiko dimulai dari unit dimana ada seseorang yang mengepalai bagian unit tersebut di dalam perusahaan (Kountur, 2008).

Ada begitu banyak risiko dan tidak mungkin dapat diidentifikasi seluruhnya. Menurut hukum Pareto yang sering dikenal dengan hukum 80:20 atau 20:80, aplikasi hukum Pareto pada risiko ialah bahwa 80 persen kerugian perusahaan disebabkan oleh hanya 20 persen risiko yang krusial. Krusial apabila unit risiko tidak dapat menghasilkan produk atau jasa oleh karena aktivitas yang bersangkutan terganggu atau tidak berjalan dengan semestinya. Jika dapat menangani 20 persen risiko yang krusial saja maka dapat menghindari 80 persen kerugian. Langkah-langkah dalam proses identifikasi risiko adalah sebagai berikut:

1. Menentukan unit risiko

2. Memahami proses bisnis dari unit tersebut

3. Menentukan satu atau beberapa aktivitas yang krusial dari unit tersebut 4. Menentukan barang dan orang yang ada pada aktivitas krusial tersebut

5. Mencari tahu kerugian yang dapat terjadi pada barang dan orang dari aktivitas krusial tersebut

6. Menentukan penyebab terjadinya kerugian atau risiko 7. Membuat daftar risiko

3.1.5.2 Pengukuran Risiko

Menurut Kountur (2008), ada beberapa metode pengukuran kemungkinan terjadinya risiko diantaranya: Metode Poisson, Metode Binomial, Metode Nilai Standar (z-score), dan Metode Aproksimasi.

1. Metode Poisson

Metode Poisson digunakan apabila memenuhi kriteria sebagai berikut: Ada data historis tentang kejadian yang serupa sebelumnya, Datanya dalam bentuk diskrit (data berangka bulat), dan Ada periode waktu ke depan yang ditetapkan.

2. Metode Binomial

Metode Binomial diguanakan untuk mengetahui kemungkinan atau probabilitas terjadinya risiko apabila menghadapi situasi-situasi sebagai berikut: Ada data historis tentang peristiwa yang terjadinya pada suatu lokasi, Datanya dalam bentuk diskrit, dan Diketahui sesuai dengan data historis ada probabilitas berhasil dan gagal.

3. Metode Nilai Standar (Z-score)

Metode nilai standar (Z-score) digunakan apabila: Ada data historis, dan Data dalam bentuk kontinus.

4. Metode Aproksimasi

Metode Aproksimasi adalah cara untuk mengetahui probabilitas dan dampak risiko dengan cara menanyakan kira-kira berapa probabilitas dan dampak dari suatu risiko kepada orang lain. Pengumpulan informasi pada metode ini dapat dilakukan dengan salah satu dari tiga cara berikut ini: Expert opinion, Consensus, atau Delphy.

3.1.5.3 Pemetaan Risiko

Hasil pengukuran risiko tersebut dapat dimasukkan ke dalam peta risiko (Kountur,2008). Pemetaan risiko ini akan membantu memperlihatkan posisi risiko yang dievaluasi dan membantu perusahaan untuk merancang tindakan yang tepat untuk menghadapi risiko tersebut.

Menurut Kountur (2008) peta risiko ini dikelompokkan ke dalam empat kuadran dan alternatif penganannya, yaitu :

1. Dampak kecil dan probabilitas kecil (kuadran 4) = low control

2. Dampak kecil dan probabilitas besar (kuadran 2) = detect and monitor 3. Dampak besar dan probabilitas kecil (kuadran 3) = monitor

Probabilitas merupakan kemungkinan terjadinya suatu kejadian yang dari suatu sumber risiko yang dapat merugikan perusahaan dan biasanya dihitung dalam satuan persentase (%), sedangkan dampak adalah jumlah kerugian yang ditanggung perusahaan akibat terjadinya risiko tersebut.

3.1.5.4 Penanganan Risiko

Berdasarkan peta risiko kemudian dapat diketahui strategi penanganan risiko seperti apa yang paling tepat untuk dilaksanakan. Ada dua strategi penanganan risiko (Kountur 2008) yaitu:

1. Preventif; dilakukan untuk menghindari terjadinya risiko

Strategi ini dilakukan apabila probabilitas risiko besar. Strategi preventif dapat dilakukan dengan beberapa cara, diantaranya : (1) membuat atau memperbaiki sistem dan prosedur (2) mengembangkan sumber daya manusia, dan (3) memasang atau memperbaiki fasilitas fisik.

2. Mitigasi; strategi penanganan risiko yang dimaksudkan untuk memperkecil dampak yang ditimbulkan dari risiko

Strategi mitigasi dilakukan untuk menangani risiko yang memiliki dampak yang sangat besar. Adapun beberapa cara yang termasuk ke dalam strategi mitigasi adalah:

a) Diversifikasi

Diversifikasi adalah cara menempatkan aset atau harta di beberapa tempat sehingga jika salah satu kena musibah maka tidak akan menghabiskan semua aset yang dimiliki. Diversifikasi merupakan salah satu cara pengalihan risiko yang paling efektif dalam mengurangi dampak risiko.

b) Penggabungan

Penggabungan ini merupakan salah satu cara penanganan risiko yang dilakukan oleh perusahaan dengan melakukan kegiatan penggabungan dengan pihak perusahaan lain, contoh strategi ini adalah perusahaan yang melakukan merger atau dengan melakukan akuisisi.

c) Pengalihan risiko

Pengalihan risiko (transfer of risk) merupakan cara penanganan risiko dengan mengalihkan dampak risiko ke pihak lain. Cara ini bertujuan untuk mengurangi kerugian yang dihadapi oleh perusahaan. Cara ini dapat dilakukan melalui asuransi, leasing, autosourcing, dan hedging.

3.2 Kerangka Pemikiran Operasional

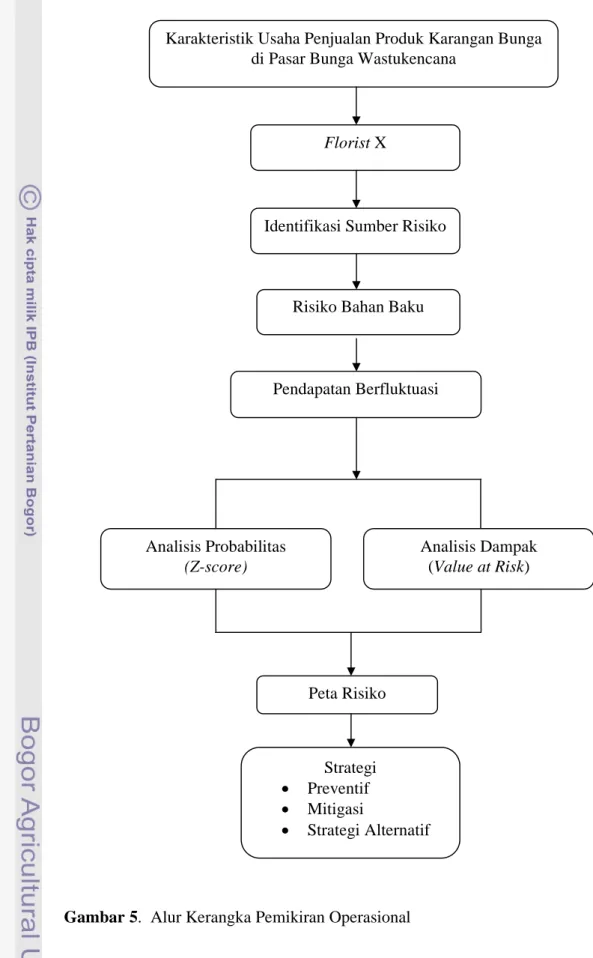

Usaha penjualan produk karangan bunga di Pasar Bunga Wastukencana memiliki karakteristik. Karakteristik penjualan terlihat pada jumlah permintaan yang tidak menentu, karena bergantung dari banyak sedikitnya acara. Karakteristik lain adalah bentuk usaha penjualan produk karangan bunga yang homogen antara satu florist dengan florist lainnya. Kesamaan usaha dapat terlihat dari jenis dan bentuk produk yang dijual, harga produk, status usaha, teknik pemasaran, dan pasokan bahan baku dari masing-masing florist. Selain itu, konsumen produk karangan bunga memiliki latar belakang ekonomi dan sosial tertentu, seperti pengusaha, kalangan pejabat, instansi baik negeri maupun swasta, perusahaan, dan lain sebagainya. Karakteristik selanjutnya adalah bahan baku utama berupa bunga potong yang bersifat perishable serta adanya sistem perjanjian abodemen, untuk itu perlu penanganan khusus dalam merawat bahan baku agar kualitasnya tetap terjaga.

Studi kasus dalam penelitian ini adalah Florist X yang merupakan florist yang berdiri paling lama sejak tahun 1970 di Pasar bunga Wastukencana. Dari beberapa karakteristik di atas, usaha penjualan produk karangan bunga memiliki risiko. Langkah awal dalam menganalisis risiko pada Florist X adalah dengan mengidentifikasi risiko-risiko yang terjadi pada aktivitas di setiap unit di dalam perusahaan tersebut. Mulai dari unit produksi, unit pemasaran (penjualan), unit pasar, unit SDM, dan unit keuangan. Salah satu risiko yang paling besar pada Florist X terjadi pada bahan baku utama yaitu bunga potong segar (Crysant, Gladiol, Suyok, Dahlia, Hebras, Rose, dan Baby Aster). Penggunaan bahan baku yang ideal adalah sebesar 100 ikat setiap periode pengiriman, namun dalam kenyataanya penggunaan bahan baku bisa lebih kecil atau lebih besar dari 100 ikat (jumlah pasokan bahan baku tiap periode pengirimannya). Keadaan ini

berdampak pada pemakaian bahan baku yang tidak menentu, sehingga apabila pemakaian bahan baku kurang dari 100 ikat per periodenya, maka sisa bahan baku terbuang. Sedangkan apabila pemakaian bahan baku lebih besar dari 100 ikat per periodenya, maka florist terpaksa mencari bahan baku dari luar pasokan abodemen yang harganya dua kali lipat dari harga normal. Kondisi ini mengakibatkan adanya risiko kerugian yang dihadapi Florist X dan dapat berpengaruh pada pendapatan yang berfluktuasi.

Analisis yang akan dilakukan adalah dengan menghitung nilai kemungkinan (probabilitas) dengan menggunakan Z-score, tujuannya adalah untuk melakukan pengukuran pertama yang dilakukan secara kuantitas sehingga mengungkapkan seberapa besar probabilitas risiko terjadi atas pengambilan keputusan. Dengan mengetahui Z-score kita bisa mengetahui besarnya kemungkinan suatu ukuran atau suatu nilai yang berbeda lebih besar atau lebih kecil dari rata-ratanya. Setelah menganalisis nilai probabilitas, kemudian dilakukan analisis dampak, tujuannya adalah untuk mengetahui besarnya akibat atau dampak yang ditimbulkan oleh risiko. Metode yang akan digunakan adalah metode Value at Risk, yaitu kerugian terbesar yang mungkin terjadi dalam rentang waktu/periode tertentu yang diprediksikan dengan tingkat kepercayaan tertentu.

Setelah dilakukan analisis probabilitas dan analisis dampak dari risiko, selanjutnya dilakukan pemetaan. Manajemen akan mampu menilai suatu risiko dengan adanya pengelompokkan terhadap risiko dalam pemetaan ini. Prinsip pemetaan adalah menyusun risiko berdasarkan kelompok-kelompok tertentu sehingga manajemen dapat mengidentifikasi karakter masing-masing risiko hingga menetapkan tindakan yang sesuai terhadap masing-masing risiko, misalnya dengan preventif, mitigasi, dan strategi alternatif. Alur kerangka pemikiran operasional dapat dilihat pada Gambar 5.

Gambar 5. Alur Kerangka Pemikiran Operasional Florist X Pendapatan Berfluktuasi Analisis Probabilitas (Z-score) Peta Risiko Strategi Preventif Mitigasi Strategi Alternatif Risiko Bahan Baku

Analisis Dampak (Value at Risk) Karakteristik Usaha Penjualan Produk Karangan Bunga

di Pasar Bunga Wastukencana