BADAN PEMERIKSA KEUANGAN REPUBLIK INDONESIA

LAPORAN HASIL PEMERIKSAAN

ATAS

LAPORAN KEUANGAN PEMERINTAH DAERAH

KABUPATEN ENREKANG

TAHUN ANGGARAN 2019

LAPORAN HASIL PEMERIKSAAN

ATAS

LAPORAN KEUANGAN

Nomor : 38.A/LHP/XIX.MKS/05/2020 Tanggal : 28 Mei 2020

BADAN PEMERIKSA KEUANGAN

Perwakilan Provinsi Sulawesi Selatan

Jl. Andi Pangerang Pettarani – Makassar

i

DAFTAR ISI ……… i

DAFTAR TABEL ………... ii

DAFTAR LAMPIRAN ………... v

LAPORAN HASIL PEMERIKSAAN ATAS LAPORAN KEUANGAN .. vi

PERNYATAAN TANGGUNG JAWAB ………... viii

LAPORAN KEUANGAN POKOK ………... 1

1. Laporan Realisasi Anggaran (LRA) ………... 1

2. Laporan Perubahan Saldo Anggaran Lebih (LPSAL) …………... 3

3. Neraca ………... 4

4. Laporan Operasional (LO) ………. 6

5. Laporan Arus Kas (LAK) ………... 8

6. Laporan Perubahan Ekuitas (LPE) ………. 10

7. Catatan atas Laporan Keuangan ………. 11

Bab I. Pendahuluan ……… 11

Bab II. Ekonomi Makro, Kebijakan Keuangan, dan Pencapaian Target Kinerja APBD ……….. 15

Bab III. Ikhtisar Pencapaian Kinerja Keuangan ………... 24

Bab IV. Kebijakan Akuntansi ………... 41

Bab V. Penjelasan Pos-Pos Laporan Keuangan ……….. 86

Bab VI. Penjelasan Atas Informasi Non Keuangan ………. 202

Bab VII. Penutup ………... 208

Gambaran Umum Pemeriksaan ………. 209 Lampiran

ii

Tabel 7.5.1 Rincian Penerimaan Pendapatan Asli Daerah ………... 86

Tabel 7.5.2 Rincian Penerimaan Pendapatan Pajak Daerah ………. 87

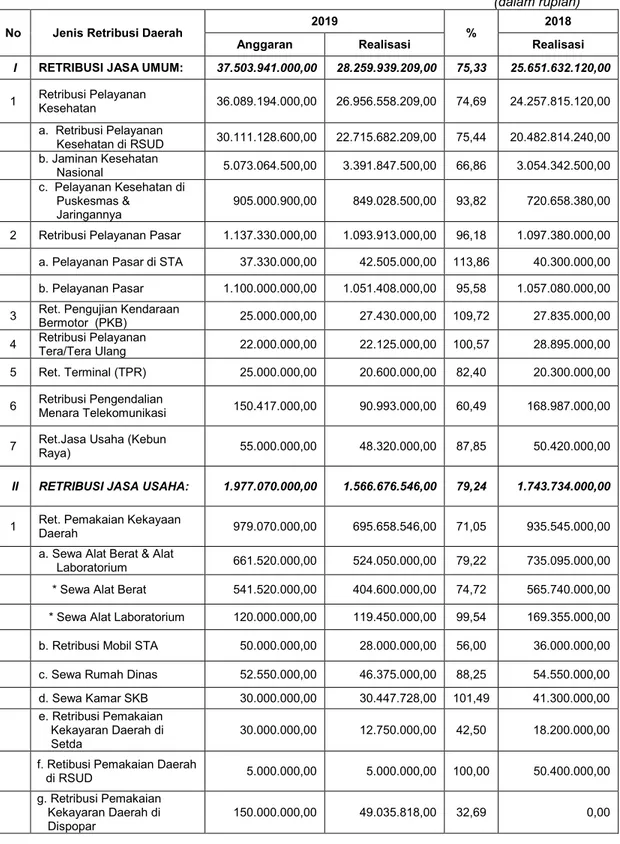

Tabel 7.5.3 Rincian Penerimaan Pendapatan Retsibusi Daerah ………... 88

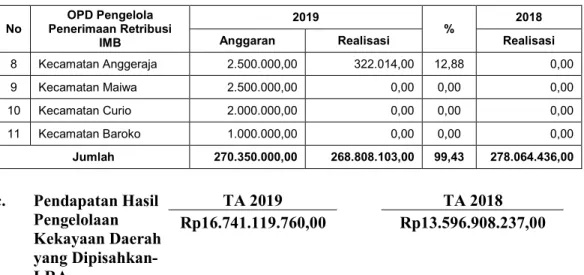

Tabel 7.5.4 Rincian Penerimaan Pendapatan Retribusi IMB …………... 89

Tabel 7.5.5 Rincian pendapatan Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan ……… 90

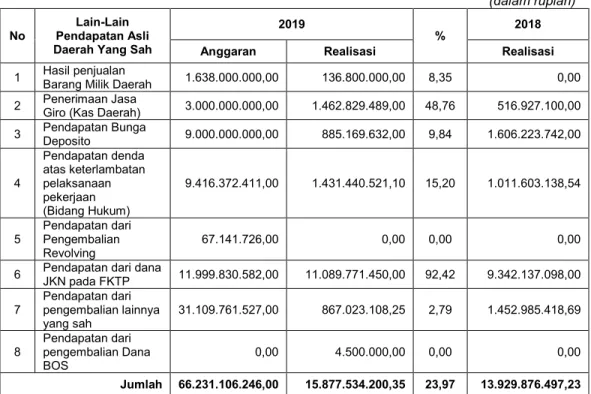

Tabel 7.5.6 Rincian Lain-Lain PAD yang Sah-LRA……… 91

Tabel 7.5.7 Rincian Pendapatan Dana JKN Pada FKTP – LRA ……….. 92

Tabel 7.5.8 Rincian Pendapatan dari Pengembalian Lainnya yang sah – LRA ……….. 93

Tabel 7.5.9 Rincian Pendapatan Transfer – Bagi Hasil Pajak – LRA …. 95 Tabel 7.5.10 Rincian Pendapatan Pajak Bumi dan Bangunan ( PBB) ….. 95

Tabel 7.5.11 Rincian Pendapatan Pajak WPOPDN ( PPh pasal 25,29 dan 21) ………. 97

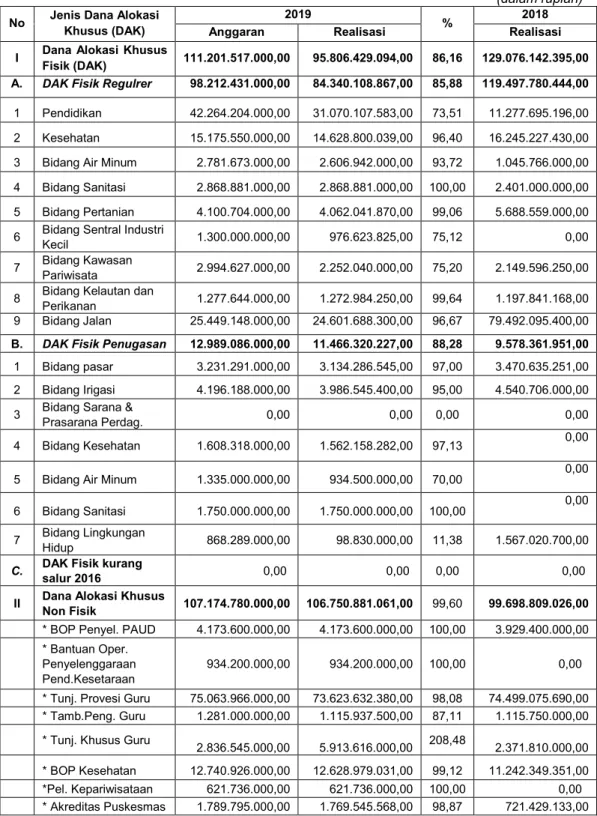

Tabel 7.5.12 Rincian Pendapatan Transfer- Bagi Hasil Bukan Pajak/Sumber Daya Alam-LRA ……… 97 Tabel 7.5.13 Rincian Pendapatan Transfer-Dana Alokasi Umum (DAU) 98 Tabel 7.5.14 Rincian Pendapatan Transfer-Dana Alokasi Khusus (DAK) 99 Tabel 7.5.15 Jenis DAK Fisik Reguler ………. 100

Tabel 7.5.16 Jenis DAK Fisik Penugasan ………. 101

Tabel 7.5.17 Jenis DAK Khusus Non Fisik ……….. 101

Tabel 7.5.18 Rincian Pendapatan Transfer-Dana Penyesuaian-LRA …… 102

Tabel 7.5.19 Rincian Pendapatan Bagi Hasil Pajak dari Provinsi ………. 103

Tabel 7.5.20 Rincian Bantuan Keuangan ……….. 104

Tabel 7.5.21 Rincian Pendapatan Hibah ……… 105

Tabel 7.5.22 Rincian Belanja Pegawai ……….. 106

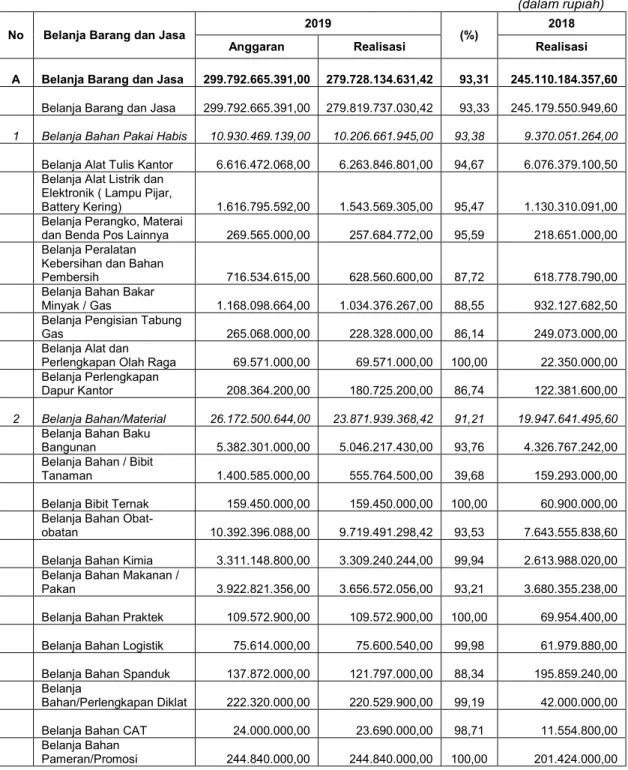

Tabel 7.5.23 Rincian Belanja Barang dan Jasa ……….. 109

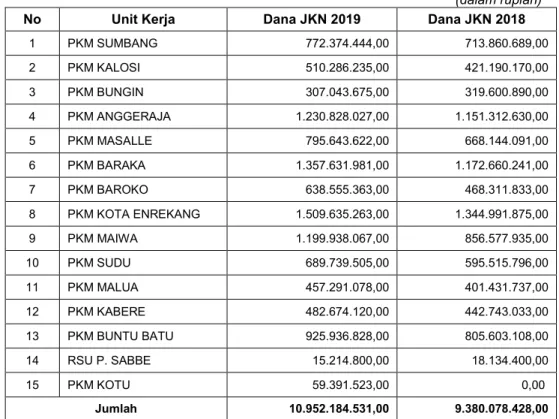

Tabel 7.5.24 Rincian Dana Kapitasi JKN ……….. 115

Tabel 7.5.25 Rincian Belanja Hibah ……….. 116

Tabel 7.5.26 Rincian Belanja Barang yang Diserahkan kepada Masyarakat ……… 117

Tabel 7.5.27 Rincian Belanja Hibah kepada PAMSIMAS………. 118

Tabel 7.5.28 Rincian Belanja Bantuan Sosial ……… 118

Tabel 7.5.29 Rincian Belanja Bantuan Sosial kepada Masyarakat ……… 118

Tabel 7.5.30 Rincian Belanja Modal ………. 121

Tabel 7.5.31 Rincian Realisasi Belanja Modal ……….. 122

Tabel 7.5.32 Belanja Modal Peralatan dan Mesin ………. 127

Tabel 7.5.33 Belanja Modal Gedung dan Bangunan ………... 129

Tabel 7.5.34 Belanja Modal Jalan, Irigasi dan Jaringan ……… 130

iii

Tabel 7.5.40 Rincian Penggunaan SILPA ………. 137

Tabel 7.5.41 Rincian SILPA Anggaran Tahun Berjalan ……… 138

Tabel 7.5.42 Rincian Perubahan Saldo Anggaran Lebih (SAL) 2019 …… 139

Tabel 7.5.43 Uraian Saldo Anggaran Lebih (SAL) Akhir ………. 139

Tabel 7.5.44 Rincian Uraian Saldo Kas Daerah Per 31 Desember 2019 … 141 Tabel 7.5.45 Uraian Saldo Kas Daerah Per 31 Desember 2019 …………. 141

Tabel 7.5.46 Rincian Kas Di Bendahara Pengeluaran ……… 142

Tabel 7.5.47 Rincian Kas Lainnya Di Bendahara Pengeluaran …………. 143

Tabel 7.5.48 Rincian Pajak di Bendahara Pengeluaran ………. 143

Tabel 7.5.49 Rincian Kas Di Bendahara Penerimaan ……… 144

Tabel 7.5.50 Rincian Kas Di Bendahara Dana Kapitasi JKN ……… 144

Tabel 7.5.51 Rincian Kas di Bendahara Dana BOS ………. 145

Tabel 7.5.52 Rincian Piutang pajak ……… 146

Tabel 7.5.53 Rincian Penyisihan Piutang ……….. 146

Tabel 7.5.54 Rincian Piutang Retribusi ………. 147

Tabel 7.5.55 Rincian Penyisihan Piutang Retribusi ……….. 149

Tabel 7.5.56 Rincian Belanja di Bayar Di Muka ……….. 150

Tabel 7.5.57 Rincian Piutang Lainnya ……….. 153

Tabel 7.5.58 Rincian Penyisihan Piutang Lainnya ..……….. 153

Tabel 7.5.59 Rincian Persediaan ………... 154

Tabel 7.5.60 Rincian Penyertaan Modal ……… 155

Tabel 7.5.61 Rincian Penyertaan Modal PD Mata Allo ……… 156

Tabel 7.5.62 Rincian Posisi Ekuitas ……….. 156

Tabel 7.5.63 Rincian Aset Tetap ……….. 157

Tabel 7.5.64 Mutasi Aset Tanah ……… 158

Tabel 7.5.65 Mutasi Aset Peralatan dan Mesin ………. 159

Tabel 7.5.66 Mutasi Aset Gedung dan Bangunan ………. 160

Tabel 7.5.67 Mutasi Aset Jalan, Irigasi, dan Jaringan ………... 161

Tabel 7.5.68 Mutasi Aset Tetap Lainnya ………... 162

Tabel 7.5.69 Mutasi Konstruksi Dalam Pengerjaan ……….. 163

Tabel 7.5.70 Mutasi Penyusutan Aset Tetap ………. 164

Tabel 7.5.71 Rincian Nilai Perolehan Tuntutan Ganti Rugi ……….. 165

Tabel 7.5.72 Rincian Nilai Perolehan Aset Tak Berwujud ………... 166

Tabel 7.5.73 Rincian Aset Lain-Lain ……… 167

Tabel 7.5.74 Rincian Utang Perhitungan Fihak Ketiga (PFK) ………….. 170

Tabel 7.5.75 Rincian Pendapatan di Terima di Muka ………... 170

Tabel 7.5.76 Rincian Utang Belanja ………..………... 171

Tabel 7.5.77 Rincian Saldo Utang Jangka Pendek ……… 172

Tabel 7.5.78 Rincian Ekuitas Akhir ……….. 174

iv

Tabel 7.5.84 Rincian Pendapatan Transfer Pemerintah Provinsi ……….. 180

Tabel 7.5.85 Rincian Lain-Lain Pendapatan Daerah yang Sah …………. 181

Tabel 7.5.86 Rincian Beban Pegawai ……….. 182

Tabel 7.5.87 Rincian Beban Persediaan ……… 183

Tabel 7.5.88 Rincian Beban Jasa ………... 185

Tabel 7.5.89 Beban Pemeliharaan ………. 187

Tabel 7.5.90 Beban Perjalanan Dinas ……… 188

Tabel 7.5.91 Beban Hibah ………. 188

Tabel 7.5.92 Rincian Beban Bantuan Sosial ………. 189

Tabel 7.5.93 Rincian Beban Penyusutan ………... 189

Tabel 7.5.94 Rincian Beban Penyisihan Piutang ………... 190

Tabel 7.5.95 Rincian Beban Lain-Lain ……….. 191

Tabel 7.5.96 Rincian Beban Transfer ……… 192

Tabel 7.5.97 Rincian Beban Transfer Bantuan Keuangan ke Desa …….. 192

Tabel 7.5.98 Rincian Beban Transfer Bantuan Keuangan Lainnya …….. 193

Tabel 7.5.99 Perhitungan Surplus (Defisit) – LO ……… 193

Tabel 7.5.100 Rincian Arus Masuk Kas Dari Aktivitas Operasi …………. 194

Tabel 7.5.101 Rincian Arus Keluar Kas Dari Aktivitas Operasi …………. 195

Tabel 7.5.102 Rincian Arus Keluar Kas Dari Aktivitas Investasi/ Investasi Aset Non Keuangan ……….. 195 Tabel 7.5.103 Rincian Arus Kas Masuk Dari Aktivitas Pendanaan/ Pembiayaan ………... 196 Tabel 7.5.104 Rincian Arus Kas Keluar Dari Aktivitas Pendanaan/ Pembiayaan ………... 197 Tabel 7.5.105 Arus Kas Dari Aktivitas Transitoris/ Non Anggaran …… 198

Tabel 7.5.106 Kenaikan/ Penurunan Kas ……… 199

Tabel 7.5.107 Perhitungan Saldo Akhir Kas di BUD dan Kas di Bendahara Pengeluaran ………... 199 Tabel 7.5.108 Rincian Saldo Akhir Kas Daerah ………... 200

v Lampiran 3 Laporan Realisasi Bantuan Keuangan ADD dan DD

Lampiran 4 Data Pendapatan dan Belanja JKN Kapitasi Lampiran 5 Daftar Piutang Pajak Per 31 Desember 2019

Lampiran 6 Daftar Penyisihan Piutang Pajak Per 31 Desember 2019 Lampiran 7 Daftar Piutang Retribusi Per 31 Desember 2019

Lampiran 8 Daftar Penyisihan Piutang Retribusi Per 31 Desember 2019 Lampiran 9 Bagian Lancar Tuntutan Ganti Rugi Per 31 Desember 2019 Lampiran 10 Daftar Piutang Lainnya Per 31 Desember 2019

Lampiran 11 Daftar Penyisihan Piutang Lainnya Per 31 Desember 2019 Lampiran 12 Daftar Persediaan Per 31 Desember 2019

Lampiran 13 Daftar Aset Tanah Per 31 Desember 2019

Lampiran 14 Daftar Aset Peralatan Mesin Per 31 Desember 2019 Lampiran 15 Daftar Aset Gedung dan Bangunan Per 31 Desember 2019 Lampiran 16 Daftar Aset Jalan,Irigasi,dan Jaringan Per 31 Desember 2019 Lampiran 17 Daftar Aset Tetap Lainnya Per 31 Desember 2019

Lampiran 18 Konstruksi Dalam Pekerjaan Per 31 Desember 2019

Lampiran 19 Rekapitulasi Kertas Kerja Penyusutan Hasil Tetap Per 31 Desember 2019

Lampiran 20 Daftar Amortisasi Aset Tak Berwujud Per 31 Desember 2119 Lampiran 21 Rekapitulasi Aset Lainnya Per 31 Desember 2019

Lampiran 22 Daftar Perhitungan Fihak Ketiga Tahun 2019 Lampiran 23 Daftar Pendapatan Di Terima Di Muka

Lampiran 24 Rekapitulasi Utang Belanja Per 31 Desember 2019 Lampiran 25 Daftar Utang Jangka Pendek

BPK Perwakilan Provinsi Sulawesi Selatan vi BADAN PEMERIKSA KEUANGAN

REPUBLIK INDONESIA

LAPORAN HASIL PEMERIKSAAN ATAS LAPORAN KEUANGAN

Laporan atas Laporan Keuangan

Berdasarkan Undang-Undang Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara dan Undang-Undang Nomor 15 Tahun 2006 tentang Badan Pemeriksa Keuangan, BPK telah memeriksa Laporan Keuangan Pemerintah Kabupaten Enrekang, yang terdiri dari Neraca tanggal 31 Desember 2019, Laporan Realisasi Anggaran, Laporan Perubahan Saldo Anggaran Lebih, Laporan Operasional, Laporan Arus Kas, dan Laporan Perubahan Ekuitas untuk tahun yang berakhir pada tanggal tersebut, serta Catatan atas Laporan Keuangan.

Tanggung jawab Pemerintah atas laporan keuangan

Pemerintah Kabupaten Enrekang bertanggung jawab atas penyusunan dan penyajian wajar laporan keuangan sesuai dengan Standar Akuntansi Pemerintahan dan pengendalian intern yang memadai untuk menyusun laporan keuangan yang bebas dari salah saji material, baik yang disebabkan oleh kecurangan maupun kesalahan.

Tanggung jawab BPK

Tanggung jawab BPK adalah untuk menyatakan suatu opini atas laporan keuangan berdasarkan pemeriksaan BPK. BPK melaksanakan pemeriksaan berdasarkan Standar Pemeriksaan Keuangan Negara. Standar tersebut mengharuskan BPK mematuhi kode etik BPK, serta merencanakan dan melaksanakan pemeriksaan untuk memperoleh keyakinan yang memadai apakah laporan keuangan tersebut bebas dari kesalahan penyajian material.

Suatu pemeriksaan meliputi pengujian bukti-bukti yang mendukung angka-angka dan pengungkapan dalam laporan keuangan. Prosedur yang dipilih mendasarkan pada pertimbangan profesional Pemeriksa, termasuk penilaian risiko salah saji yang material dalam laporan keuangan, baik yang disebabkan oleh kecurangan maupun kesalahan. Dalam melakukan penilaian risiko, Pemeriksa mempertimbangkan pengendalian intern yang relevan dengan penyusunan dan penyajian wajar laporan keuangan Pemerintah Kabupaten Enrekang untuk merancang prosedur pemeriksaan yang tepat sesuai dengan kondisi yang ada, tetapi bukan untuk tujuan menyatakan opini atas efektifitas pengendalian intern Pemerintah Kabupaten Enrekang. Pemeriksaan yang dilakukan BPK juga mencakup evaluasi atas ketepatan kebijakan akuntansi yang digunakan dan kewajaran estimasi akuntansi yang dibuat oleh Pemerintah Kabupaten Enrekang, serta evaluasi atas penyajian laporan keuangan secara keseluruhan.

BPK Perwakilan Provinsi Sulawesi Selatan vii

sebagai dasar untuk menyatakan opini BPK. Opini

Menurut opini BPK, laporan keuangan yang disebut di atas, menyajikan secara wajar, dalam semua hal yang material, posisi keuangan Pemerintah Kabupaten Enrekang tanggal 31 Desember 2019, dan realisasi anggaran, perubahan saldo anggaran lebih, operasional, arus kas, dan perubahan ekuitas untuk tahun yang berakhir pada tanggal tersebut serta Catatan atas Laporan Keuangan, sesuai dengan Standar Akuntansi Pemerintahan.

Laporan atas SPI dan Kepatuhan

Untuk memperoleh keyakinan yang memadai atas kewajaran laporan keuangan tersebut, BPK juga melakukan pemeriksaan terhadap sistem pengendalian intern dan kepatuhan terhadap ketentuan peraturan perundang-undangan. Laporan Hasil Pemeriksaan atas Sistem Pengendalian Intern dan Laporan Hasil Pemeriksaan atas Kepatuhan Terhadap Ketentuan Peraturan Perundang-undangan disajikan dalam Laporan Nomor 38.B/LHP/XIX.MKS/05/2020 dan Nomor 38.C/LHP/XIX.MKS/05/2020 tanggal 28 Mei 2020, yang merupakan bagian tidak terpisahkan dari laporan ini.

Makassar, 28 Mei 2020

BADAN PEMERIKSA KEUANGAN REPUBLIK INDONESIA Perwakilan Provinsi Sulawesi Selatan

Penanggung Jawab Pemeriksaan,

Wahyu Priyono, S.E., M.M., CA., Ak,. CSFA

(dalam rupiah)

NO URAIAN Reff 2019 2018

1 ASET

2 ASET LANCAR 7.5.3.1

3 Kas di Kas Daerah 7.5.3.1.a 11.455.736.867,15 4.087.897.647,99 4 Kas di Bendahara Pengeluaran 7.5.3.1.b 181.576.988,00 147.677.389,00 5 Kas lainnya di bendahara pengeluaran 7.5.3.1.c 5.604.919,00 4.560.013,00 6 Kas di Bendahara Penerimaan 7.5.3.1.d 175.394.040,00 4.446.250,00 7 Kas di Bendahara Kapitasi 7.5.3.1.e 562.789.032,00 425.202.113,00 8 Kas di Bendahara BOS 7.5.3.1.f 4.766.607.311,00 552.420.327,00 9 Investasi Jangka Pendek 0,00 0,00 10 Piutang Pajak 7.5.3.1.g 1.706.149.857,00 1.533.744.671,00 11 Penyisihan Piutang Pajak 7.5.3.1.h (321.659.719,52) (399.865.032,98) 12 Piutang Pajak Netto 1.384.490.137,48 1.133.879.638,02

13 Piutang Retribusi 7.5.3.1.i 6.763.150.588,00 4.240.031.100,00 14 Penyisihan Piutang Retribusi 7.5.3.1.j (104.329.125,00) (104.250.250,00) 15 Piutang Retribusi Netto 6.658.821.463,00 4.135.780.850,00

16 Piutang Bagi hasil 7.5.3.1.k 9.825.211.996,38 9.564.703.597,00 17 Belanja Dibayar Dimuka 7.5.3.1.l 228.758.887,67 84.764.316,00 18 Bagian Lancar Pinjaman Kepada Perusahaan Negara 0,00 0,00 19 Penyisihan Bagian Lancar Pinjaman Kepada Perusahaan Negara 0,00 0,00 20 Bagian Lancar Pinjaman Kepada Perusahaan Negara Netto 0,00 0,00

21 Bagian Lancar Pinjaman kepada Perusahaan Daerah 0,00 0,00 22 Penyisihan Bagian Lancar Pinjaman Kepada Perusahaan Daerah 0,00 0,00 23 Bagian Lancar Pinjaman Kepada Perusahaan Daerah Netto 0,00 0,00

24 Bagian Lancar Pinjaman kepada Pemerintah Pusat 0,00 0,00 25 Penyisihan Bagian Lancar Pinjaman Kepada Perusahaan Pusat 0,00 0,00 26 Bagian Lancar Pinjaman Kepada Perusahaan Pusat Netto 0,00 0,00

27 Bagian Lancar Pinjaman kepada Pemerintah Daerah Lainnya 0,00 0,00 28 Penyisihan Bagian Lancar Pinjaman Kepada Perusahaan Daerah

Lainnya

0,00 0,00 29 Bagian Lancar Pinjaman Kepada Perusahaan Daerah Lainnya

Netto

0,00 0,00

30 Bagian Lancar Tagihan Penjualan Angsuran 0,00 0,00 31 Penyisihan Bagian Lancar Tagihan Penjualan Angsuran 0,00 0,00 32 Bagian Lancar Tagihan Penjualan Angsuran Netto 0,00 0,00

33 Bagian lancar Tuntutan Ganti Rugi 7.5.3.1.m 912.363.927,00 951.593.927,00 34 Penyisihan Bagian Lancar Tuntutan Ganti Rugi 7.5.3.1.n (4.561.819,63) (4.757.969,63) 35 Bagian lancar Tuntutan Ganti Rugi Netto 907.802.107,37 946.835.957,37

36 Piutang Lainnya 7.5.3.1.o 3.328.054.247,00 3.332.389.247,00 37 Penyisihan Piutang Lainnya 7.5.3.1.p (3.090.411.144,00) (3.094.746.144,00) 38 Piutang Lainnya Netto 237.643.103,00 237.643.103,00

39 Persediaan 7.5.3.1.q 8.547.722.115,42 7.575.943.703,30 40 Jumlah Aset Lancar 44.938.158.967,47 28.901.754.904,68

41

42 INVESTASI JANGKA PANJANG 7.5.3.2

43 Investasi Nonpermanen 0,00 0,00 44 Pinjaman Jangka Panjang 0,00 0,00 45 Investasi dalam Surat Utang Negara 0,00 0,00 46 Investasi dalam Proyek Pembangunan 0,00 0,00 47 Investasi Nonpermanen Lainnya 0,00 0,00 48 Jumlah Investasi Nonpermanen 0,00 0,00

49 Investasi Permanen 7.5.3.2.a 0,00 0,00 50 Penyertaan Modal Pemerintah Daerah 7.5.3.2.a.1) 61.558.862.211,32 65.989.115.103,00 51 Investasi Permanen Lainnya 7.5.3.2.a.2) 0,00 0,00 52 Jumlah Investasi Permanen 61.558.862.211,32 65.989.115.103,00

53 Jumlah Investasi Jangka Panjang 61.558.862.211,32 65.989.115.103,00

54

NERACA

untuk tahun yang berakhir sampai dengan 31 Desember 2019 dan 2018 (Audited )

61 Konstruksi dalam Pengerjaan 7.5.3.3.f 33.811.868.105,72 3.186.300.236,55 62 Akumulasi Penyusutan 7.5.3.3.g (736.682.611.796,64) (623.517.559.942,58) 63 Jumlah Aset Tetap 1.788.641.774.533,98 1.756.670.138.192,98

64

65 DANA CADANGAN

66 Dana Cadangan 0,00 0,00 67 Jumlah Dana Cadangan 0,00 0,00

68

69 ASET LAINNYA 7.5.3.4

70 Tagihan Penjualan Angsuran 0,00 0,00 71 Penyisihan Tagihan Penjualan Angsuran 0,00 0,00 72 Tagihan Penjualan Angsuran Netto 0,00 0,00

73 Tuntutan Ganti Rugi 7.5.3.4.a 203.206.000,00 203.206.000,00 74 Penyisihan Tuntutan Ganti Rugi 7.5.3.4.b (20.320.600,00) (20.320.600,00) 75 Tuntutan Ganti Rugi Netto 182.885.400,00 182.885.400,00

76 Kemitraan dengan Pihak Ketiga 0,00 0,00 77 Aset Tak Berwujud 7.5.3.4.c 3.740.765.671,00 3.214.910.671,00 78 Amortisasi Aset Tak Berwujud 7.5.3.4.d (2.108.138.024,78) (1.672.635.723,92) 79 Aset Tak Berwujud Netto 1.632.627.646,22 1.542.274.947,08

80 Aset Lain-lain 7.5.3.4.e 15.994.998.621,81 7.816.343.547,00 81 Jumlah Aset Lainnya 17.810.511.668,03 9.541.503.894,08

82

83 JUMLAH ASET 1.912.949.307.380,79 1.861.102.512.094,74

84

85 KEWAJIBAN 7.5.3.5 86

87 KEWAJIBAN JANGKA PENDEK 7.5.3.5.1

88 Utang Perhitungan Fihak Ketiga (PFK) 7.5.3.5.1.a 19.110.919,00 18.066.013,00 89 Utang Bunga

90 Bagian Lancar Utang Jangka Panjang

91 Pendapatan Diterima Dimuka 7.5.3.5.1.b 23.166.666,67 31.300.000,00 92 Utang Belanja 7.5.3.5.1.c 67.534.112.431,50 56.375.910.239,50 93 Utang Jangka Pendek Lainnya 7.5.3.5.1.d 1.135.101.598,00 975.336.468,25 94 Jumlah Kewajiban Jangka Pendek 68.711.491.615,17 57.400.612.720,75

95

96 KEWAJIBAN JANGKA PANJANG

97 Utang Dalam Negeri - Sektor Perbankan 0,00 0,00 98 Utang Dalam Negeri - Obligasi 0,00 0,00 99 Premium (Diskonto) Obligasi 0,00 0,00 100 Utang Jangka Panjang Lainnya 0,00 0,00 101 Jumlah Kewajiban Jangka Panjang 0,00 0,00

102 JUMLAH KEWAJIBAN 68.711.491.615,17 57.400.612.720,75

103

104 EKUITAS

105 Ekuitas 7.5.3.6 1.844.237.815.765,62 1.803.701.899.373,99 106

JUMLAH EKUITAS DAN KEWAJIBAN 1.912.949.307.380,79 1.861.102.512.094,74

0,00 0,00

Catatan Atas Laporan Keuangan merupakan bagian yang tidak terpisahkan dari laporan keuangan ini.

Laporan Keuangan Pemerintah Kabupaten Enrekang Per 31 Desember 2019 11

7. CATATAN ATAS LAPORAN KEUANGAN (CaLK)

7.1 PENDAHULUAN

7.1.1 Maksud dan Tujuan Penyusunan Laporan Keuangan

Tujuan Umum laporan Keuangan adalah menyajikan dan menyediakan Informasi mengenai realisasi anggaran, Saldo anggaran lebih, hasil operasi, perubahan ekuitas, posisi anggaran lebih, arus kas dan catatan atas Laporan Keuangan suatu entitas Pelaporan yang bermanfaat bagi pengguna dalam membuat dan mengevaluasi keputusan mengenai alokasi sumber daya.

Secara spesifik, tujuan pelaporan keuangan Pemerintah Kabupaten Enrekang adalah untuk menyajikan informasi yang berguna bagi pengambilan keputusan dan untuk menunjukkan akuntabilitas entitas pelaporan dan entitas akuntansi atas sumber daya yang dipercaya kepadanya.

Secara umum Tujuan penyusunan Laporan Keuangan adalah:

a. Menyediakan informasi mengenai kecukupan penerimaan periode berjalan untuk membiayai seluruh pengeluaran;

b. Menyediakan informasi mengenai kesesuaian cara memperoleh sumber daya ekonomi dan alokasinya dengan anggaran yang ditetapkan dan peraturan perundang-undangan; c. Menyediakan informasi mengenai jumlah sumber daya ekonomi yang digunakan

dalam kegiatan entitas pelaporan serta hasil-hasil yang telah dicapai;

d. Menyediakan informasi mengenai bagaimana entitas pelaporan mendanai seluruh kegiatannya dan mencukupi kebutuhan kasnya;

e. Menyediakan informasi mengenai posisi keuangan dan kondisi entitas pelaporan berkaitan dengan sumber-sumber penerimaannya, baik jangka pendek maupun jangka panjang, termasuk yang berasal dari pungutan pajak dan pinjaman;

f. Menyediakan informasi mengenai perubahan posisi keuangan entitas pelaporan, apakah mengalami kenaikan atau penurunan, sebagai akibat kegiatan yang dilakukan selama periode pelaporan.

7.1.2 Landasan Hukum Penyusunan Laporan Keuangan

Laporan Keuangan ini diselenggarakan berdasarkan Peraturan Perundangan–

undangan Keuangan Daerah antara lain:

a. Pasal 5 ayat (2) Undang Undang Dasar Negara Republik Indonesia Tahun 1945; b. Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara (Lembaran Negara

Republik Indonesia Tahun 2003 Nomor 47, Tambahan Lembaran Negara Republik Indonesia Nomor 4286);

c. Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 5, Tambahan Lembaran Negara Republik Indonesia Nomor 4355);

Laporan Keuangan Pemerintah Kabupaten Enrekang Per 31 Desember 2019 12 d. Undang-Undang Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan

Tanggung Jawab Keuangan Negara (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 66, Tambahan Lembaran Negara Republik Indonesia Nomor 4400); e. Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Antara

Pemerintah Pusat dan Pemerintah Daerah (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 126, Tambahan Lembaran Negara Republik Indonesia Nomor 4438);

f. Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah (Lembaran Negara Republik Indonesia Tahun 2009 Nomor 130, Tambahan Lembaran Negara Republik Indonesia Nomor 5049);

g. Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah (Lembaran Negara Republik Indonesia Tahun 2014 Nomor 244, Tambahan Lembaran Negara Republik Indonesia Nomor 5587), sebagaimana telah diubah beberapa kali terakhir dengan Undang Nomor 9 Tahun 2015 tentang Perubahan Kedua atas Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah (Lembaran Negara Republik Indonesia Tahun 2015 Nomor 58, Tambahan Lembaran Negara Republik Indonesia Nomor 5679);

h. Peraturan Pemerintah Nomor 23 Tahun 2005 tentang Pengelolaan Keuangan Badan Layanan Umum (Lembaran Negara Republik Indonesia Tahun 2005 Nomor 48, Tambahan Lembaran Negara Republik Indonesia Nomor 4502), sebagaimana telah diubah dengan Peraturan Pemerintah Nomor 74 Tahun 2012 tentang Perubahan atas Peraturan Pemerintah Nomor 23 Tahun 2005 tentang Pengelolaan Keuangan Badan Layanan Umum (Lembaran Negara Republik Indonesia Tahun 2012 Nomor 171, Tambahan Lembaran Negara Republik Indonesia Nomor 5340);

i. Peraturan Pemerintah Nomor 55 Tahun 2005 tentang Dana Perimbangan (Lembaran Negara Republik Indonesia Tahun 2005 Nomor 137, Tambahan Lembaran Negara Republik Indonesia Nomor 4575);

j. Peraturan Pemerintah Nomor 56 Tahun 2005 tentang Sistem Informasi Keuangan Daerah (Lembaran Negara Republik Indonesia Tahun 2005 Nomor 138, Tambahan Lembaran Negara Republik Indonesia Nomor 4576), sebagaimana telah diubah dengan Peraturan Pemerintah Nomor 65 Tahun 2010 tentang Perubahan atas Peraturan Pemerintah Nomor 56 Tahun 2005 tentang Sistem Informasi Keuangan Daerah (Lembaran Negara Republik Indonesia Tahun 2010 Nomor 110, Tambahan Lembaran Negara Republik Indonesia Nomor 5155);

k. Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah (Lembaran Negara Republik Indonesia Tahun 2005 Nomor 140, Tambahan Lembaran Negara Republik Indonesia Nomor 4578);

l. Peraturan Pemerintah Nomor 8 Tahun 2006 tentang Pelaporan Keuangan dan Kinerja Instansi Pemerintah (Lembaran Negara Republik Indonesia Tahun 2006 Nomor 25, Tambahan Lembaran Negara Republik Indonesia Nomor 4614);

Laporan Keuangan Pemerintah Kabupaten Enrekang Per 31 Desember 2019 13 m. Peraturan Pemerintah Nomor 71 tahun 2010 tentang Standar Akuntansi Pemerintahan

(Lembaran Negara Republik Indonesia Tahun 2010 Nomor 123, Tambahan Lembaran Negara Republik Indonesia Nomor 5165);

n. Peraturan Pemerintah Nomor 27 Tahun 2014 tentang Pengelolaan Barang Milik Negara/Daerah (Lembaran Negara Republik Indonesia Tahun 2014 Nomor 92, Tambahan Lembaran Negara Republik Indonesia Nomor 5533);

o. Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah sebagaimana telah diubah beberapa kali terakhir dengan Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011 tentang Pedoman Pengelolaan Keuangan Daerah;

p. Peraturan Menteri Dalam Negeri Nomor 64 Tahun 2013 tentang Penerapan Standar Akuntansi Pemerintahan Berbasis Akrual Pada Pemerintah Daerah.

7.1.3 Sistematika Penulisan Catatan atas Laporan Keuangan

Sistematika penulisan Catatan atas laporan keuangan adalah sebagai berikut: Bab I Pendahuluan

1.1 Maksud dan tujuan penyusunan laporan keuangan 1.2 Landasan hukum penyusunan laporan keuangan 1.3 Sistematika penulisan catatan atas laporan keuangan

Bab II Ekonomi makro, kebijakan keuangan dan pencapaian target kinerja APBD 2.1 Ekonomi makro

2.2 Kebijakan Keuangan

2.3 Indikator pencapaian target kinerja APBD Bab III Ikhtisar Pencapaian Kinerja Keuangan

3.1 Ikhtisar realisasi pencapaian target kinerja keuangan

3.2 Hambatan dan kendala yang ada dalam pencapaian target yang telah ditetapkan

Bab IV Kebijakan Akuntansi

4.1 Entitas pelaporan dan entitas akuntansi keuangan daerah 4.2 Basis akuntansi yang mendasari penyusunan laporan keuangan 4.3 Basis pengukuran yang mendasari penyusunan laporan keuangan 4.4 Penerapan kebijakan akuntansi berkaitan dengan ketentuan yang ada

dalam standar akuntansi pemerintahan

Bab V Penjelasan Pos-pos Laporan Keuangan Pemerintah Daerah 5.1 Penjelasan Pos-pos Laporan Realisasi Anggaran

Laporan Keuangan Pemerintah Kabupaten Enrekang Per 31 Desember 2019 14 5.3 Penjelasan Pos-pos Neraca

5.4 Penjelasan Pos-pos Laporan Operasional 5.5 Penjelasan Pos-pos Laporan Arus Kas

5.6 Penjelasan Pos-pos Laporan Perubahan Ekuitas

5.7 Pengungkapan atas pos-pos aset dan kewajiban yang timbul sehubungan dengan penerapan basis akrual atas pendapatan dan belanja dan rekonsiliasinya dengan penerapan basis kas, untuk entitas pelaporan yang menggunakan basis akrual pada Pemerintah Daerah Bab VI Penjelasan atas Informasi-informasi Non Keuangan

Laporan Keuangan Pemerintah Kabupaten Enrekang Per 31 Desember 2019 15

7.2 EKONOMI MAKRO, KEBIJAKAN KEUANGAN DAN PENCAPAIAN TARGET

KINERJA APBD 7.2.1 Ekonomi Makro

Ekonomi makro merupakan gambaran perubahan ekonomi yang mempengaruhi masyarakat, perusahaan dan pasar. Ekonomi makro dapat difungsikan sebagai alat bagi Pemerintah Daerah untuk menentukan dan mengevaluasi arah kebijakan dalam mengalokasikan sumber daya ekonomi dan target pembangunan daerah dalam rangka meningkatkan ekonomi dan kesejahteraan masyarakat.

Asumsi makro ekonomi yang digunakan dalam penyusunan Perubahan Anggaran Pendapatan dan Belanja Daerah (APBD) Tahun Anggaran 2019 mengacu pada indikator sosial ekonomi (Pemda) Tahun 2019 atau tahun sebelumnya menurut data Badan Pusat Statistik Kabupaten Enrekang yaitu (minimal):

a. Tingkat Kemiskinan sebesar 12,33 %

b. Tingkat Pengangguran Terbuka sebesar 2,40% c. Gini Ratio sebesar 0,39%

d. Indeks Pembangunan Manusia sebesar 72,66% e. Laju Pertumbuhan Ekonomi (LPE) sebesar 5,43% f. Tingkat Inflasi sebesar 1,91%

g. Produk Domestik Regional Bruto Atas Dasar Harga Berlaku (PDRB ADHB) sebesar Rp7.298.244,00

Industri kecil yang berkembang di Kabupaten Enrekang adalah subsektor makanan, minuman, dan tembakau dan industri barang dari kayu dan hasil hutan. Sektor formal mencatatkan jumlah dan tenaga kerja yang diserap paling tinggi yaitu industri pemintalan benang sutera dan makanan dari susu. Sektor pertanian juga termasuk perkebunan dan peternakan sangat berperan dalam pembangunan di Kabupaten Enrekang karena struktur perekonomian Kabupaten Enrekang masih bertumpu pada sektor Pertanian. Hal ini dibuktikan melalui kontribusi masing-masing lapangan usaha terhadap angka Produk Domestik Regional Bruto (PDRB) Kabupaten Enrekang. Berdasarkan data Kabupaten Enrekang dalam angka tahun 2019 hasil perhitungan PDRB tahun 2018, angka PDRB atas dasar harga berlaku mencapai 7,3 juta rupiah dengan kontribusi dari Kategori A (Pertanian, Kehutanan dan Perikanan) masih menjadi penyumbang terbesar dengan sumbangan sebesar 1,8%. Hal ini menjadi relevan dan sejalan dengan Kebijakan Pemerintah Kabupaten Enrekang dalam RPJMD 2016-2021 yang mengembangkan sektor pertanian, kehutanan dan industri kecil secara terpadu.

7.2.1.1 Tingkat Kemiskinan

Penduduk miskin dihitung berdasarkan garis kemiskinan. Garis kemiskinan adalah nilai rupiah pengeluaran per kapita setiap bulan untuk memenuhi standar minimum kebutuhan-kebutuhan konsumsi pangan dan non pangan yang dibutuhkan oleh individu untuk hidup layak. Jadi Penduduk Miskin adalah penduduk yang memiliki rata-rata pengeluaran per kapita per bulan di bawah garis kemiskinan dalam persentase penduduk

Laporan Keuangan Pemerintah Kabupaten Enrekang Per 31 Desember 2019 16 miskin Prov/Kab/Kota periode tertentu. Namun memetakan kemiskinan tidak cukup hanya berfokus pada seberapa besar atau kecil angka kemiskinan. Tingkat kedalaman dan keparahan kemiskinan di wilayah-wilayah Indonesia juga perlu mendapat perhatian sekaligus pemahaman yang memadai dari pemerintah. Kedalaman kemiskinan, menggambarkan seberapa jauh beda pengeluaran penduduk miskin dari garis kemiskinan. Sedangkan keparahan kemiskinan adalah seberapa jauh jarak pengeluaran orang termiskin di satu wilayah tertentu relatif terhadap pengeluaran rata-rata kelompok miskin di daerah bersangkutan. Makin tinggi angkanya, makin parah kemiskinannya.

Tabel 7.2.1 Persentase Penduduk Miskin Kab. Enrekang

No Tingkat Kemiskinan Tahun 2018 Tahun 2019 Naik/turun (%)

1 Kab/Kota (%) 13,16 12,33 (0,83)

2 Kab/Kota (Ribu Orang) 26,71 25,40 (1,31)

3 Provinsi (%) 8,87 8,69 (0,31)

4 Nasional (%) 9,66 9,22 (0,44)

5 Peringkat Provinsi 7 5 (2)

6 Peringkat Nasional 88 75 (13)

Sumber Dokumen: Indikator Makro Sosial Ekonomi Sul-Sel 2019 & Persentase Penduduk Miskin menurut Kabupaten/Kota (www.bps.gi.id)

Persentase penduduk miskin Kabupaten Enrekang pada Tahun 2018 sebesar 13,16% mengalami penurunan dimana pada Tahun 2019 persentase penduduk miskin berhasil/kurang berhasil ditekan hingga menjadi 12,33% dan diharapkan pada Tahun 2020 terus meningkat hingga angka 10%. Persentase penduduk miskin Kabupaten Enrekang masih di atas provinsi dan nasional atau di bawah provinsi dan nasional, maka dalam perencanaan penganggaran tahun mendatang harus mendapat prioritas untuk menekan angka kemiskinan.

Tabel 7.2.2 Tingkat Kedalam Kemiskinan Prov/Kab/Kota Enrekang

No Uraian Tahun 2018 Tahun 2019 Naik/Turun (%)

1 Tingkat Kedalaman Kemiskinan Kab/Kota

1,84 1,70 (0,14)

2 Tingkat Kedalaman Kemiskinan Provinsi

1,55 1,45 (0,10)

3 Tingkat Kedalaman Kemiskinan Nasional

1,71 1,55 (0,16)

4. Peringkat Provinsi 2 1 1

5 Peringkat Nasional 110 96 26

Sumber Dokumen: Indikator Makro Sosial Ekonomi Sul-Sel 2019 & Persentase Penduduk Miskin menurut Kabupaten/Kota (www.bps.gi.id)

Laporan Keuangan Pemerintah Kabupaten Enrekang Per 31 Desember 2019 17

Tabel 7.2.3. Tingkat Keparahan Kemiskinan Kabupaten Enrekang

No Uraian Tahun 2018 Tahun 2019 Naik/Turun (%)

1 Tingkat Keparahan Kemiskinan Kab/Kota

0,42 0,38 0,04

2 Tingkat Keparahan Kemiskinan Provinsi

0,38 0,34 0,04

3 Tingkat Keparahan Kemiskinan Nasional

0,44 0,37 0,07

4. Peringkat Provinsi 2 2 -

5 Peringkat Nasional 86 84 (4)

Sumber Dokumen: Indikator Makro Sosial Ekonomi Sul-Sel 2019 & Persentase Penduduk Miskin menurut Kabupaten/Kota (www.bps.gi.id)

7.2.1.2 Tingkat Pengangguran Terbuka

TPT (Tingkat Pengangguran Terbuka) adalah persentase jumlah pengangguran terhadap jumlah angkatan kerja. Pengangguran terbuka, terdiri dari: (i) Mereka yang tak punya pekerjaan dan mencari pekerjaan, (ii) Mereka yang tak punya pekerjaan dan mempersiapkan usaha, (iii) Mereka yang tak punya pekerjaan dan tidak mencari pekerjaan, karena merasa tidak mungkin mendapatkan pekerjaan, dan (iv) Mereka yang sudah punya pekerjaan, tetapi belum mulai bekerja.

Sesuai dengan data pada Badan Pusat Statistik Kabupaten Enrekang Tingkat Pengangguran Terbuka Kabupaten Enrekang Tahun 2019 adalah sebesar 2,40%, sebagaimana dijelaskan tabel di bawah ini:

Tabel 7.2.4 Tingkat Pengangguran Terbuka Prov/Kab/Kota Enrekang

No Uraian Tahun 2018 Tahun 2019 Naik/Turun (%)

1 Tingkat Pengangguran Terbuka Kab/Kota (%)

1,87 2,40 0,53

2 Tingkat Pengangguran Provinsi (%) 5,34 4,97 (0,37) 3 Tingkat Pengangguran Nasional (%) 5,34 5,28 (0,06)

4 Peringkat Provinsi 2 1 1

5 Peringkat Nasional - - -

Sumber Dokumen: Indikator Makro Sosial Ekonomi Sul-Sel 2019 & Persentase Penduduk Miskin menurut Kabupaten/Kota (www.bps.gi.id)

Tingkat Pengangguran Terbuka (TPT) di Kabupaten Enrekang Tahun 2019 menurut data BPS menunjukkan angka sebesar 2,40%, sedangkan TPT pada Tahun 2018 adalah sebesar 1,87% atau lebih tinggi/rendah dibandingkan dengan angka TPT pada Tahun 2018. Namun/Dengan demikian TPT Kabupaten Enrekang masih lebih rendah/tinggi dibandingkan TPT Provinsi dan Nasional yang sebesar 4,97%. dan sebesar 5,28%.

Laporan Keuangan Pemerintah Kabupaten Enrekang Per 31 Desember 2019 18

7.2.1.3 Indek Gini (Gini Ratio)

Indek Gini atau Gini Ratio adalah merupakan alat analisis yang digunakan untuk menghitung atau mengukur distribusi pendapatan masyarakat suatu negara atau daerah tertentu pada suatu periode tertentu. Ini didasarkan pada kurva Lorenz, yaitu sebuah kurva pengeluaran kumulatif yang membandingkan distribusi dari suatu nilai pengeluaran konsumsi dengan distribusi uniform (seragam) yang mewakili persentase kumulatif penduduk. Nilai dari Indek Gini berkisar antara 0 dan 1 dimana:

a. Indek Gini sama dengan 0, menunjukkan distribusi pendapatan merata sempurna/mutlak, dimana setiap golongan penduduk menerima bagian pendapatan yang sama;

b. Indek Gini sama dengan 1, artinya distribusi pendapatan tidak merata mutlak/timpang, dimana bagian pendapatan hanya dinikmati satu golongan tertentu saja.

Sesuai dengan data pada Badan Pusat Statistik Kabupaten Enrekang Realisasi pencapaian Gini Ratio Kabupaten Enrekang Tahun 2019 adalah sebesar 0,359 poin, sebagaimana dijelaskan tabel di bawah ini:

Tabel 7.2.5 Gini Ratio Kabupaten Enrekang

No Tingkat Kemiskinan Tahun 2018 Tahun 2019 Naik/turun (%)

1 Tingkat Kab/Kota 0,389 0, 359 0,030

2 Tingkat Provinsi 0,397 0, 389 0,080

3 Tingkat Nasional 0,389 0,382 0,070

3 Peringkat Provinsi 4 2 2

4 Peringkat Nasional - - -

Sumber Dokumen: Indikator Makro Sosial Ekonomi Sul-Sel 2019 & Persentase Penduduk Miskin menurut Kabupaten/Kota (www.bps.gi.id)

Pada Tahun 2019, tingkat ketimpangan pendapatan penduduk Kabupaten Enrekang yang diukur oleh Gini Ratio adalah sebesar 0,359. Angka ini turun 0,030 poin jika dibandingkan dengan Gini Ratio Tahun 2018 yang sebesar 0,389 dan lebih tinggi/rendah jika dibandingkan dengan Gini Ratio Provinsi dan Nasional.

7.2.1.4. Indeks Pembangunan Manusia (IPM)

Indeks Pembangunan Manusia merupakan indikator untuk mengukur keberhasilan dalam upaya membangun kualitas hidup manusia. IPM menjelaskan bagaimana penduduk dapat mengakses hasil pembangunan dalam memperoleh pendapatan, kesehatan, dan pendidikan. IPM dibentuk oleh 3 dimensi dasar yaitu harapan hidup/umur panjang dan sehat (a long and healthy life), pengetahuan (knowledge), dan standar hidup layak (decent

standart of living). Sesuai dengan UNDP Indeks tersebut dikategorikan menjadi empat,

yaitu:

a. Rendah (< 60) b. Sedang (60≤IPM<70) c. Tinggi (70 ≤IPM<80)

Laporan Keuangan Pemerintah Kabupaten Enrekang Per 31 Desember 2019 19 d. Sangat Tinggi ( >80)

Sesuai dengan data pada Badan Pusat Statistik Kabupaten Enrekang Realisasi pencapaian IPM Kabupaten Enrekang Tahun 2019 adalah sebesar 72,15 poin dengan kategori tinggi sebagaimana dijelaskan dalam tabel di bawah ini:

Tabel 7.2.6 Indeks Pembangunan Manusia

No IPM (Tingkat) Tahun 2018 Tahun 2019 Naik/turun (%)

1 Kabupaten Enrekang 71,44 72,66 0,51

2 Provinsi 70,90 71,66 0,76

3 Indonesia/Nasional 71,39 71,92 0,53

4 Peringkat Provinsi 22 22 -

5 Peringkat Nasional 370 363 7

Sumber Dokumen: Indikator Makro Sosial Ekonomi Sul-Sel 2019 & Persentase Penduduk Miskin menurut Kabupaten/Kota (www.bps.gi.id)

Realisasi pencapaian IPM Kabupaten Enrekang adalah sebesar 71,44 poin, dibandingkan Tahun 2018 sebesar 72,66 poin mengalami kenaikan sebesar 0,51 poin. Peningkatan/penurunan IPM tersebut disebabkan meningkatnya/menurunnya umur harapan hidup saat lahir (AHH), atau dan harapan lama sekolah (HLS) dan Rata-rata Lama Sekolah (RLS), atau dan standar hidup, berkaitan dengan PNB per kapita. Umur harapan hidup saat lahir mencapai 70,83 tahun pada Tahun 2019, lebih cepat 70,55 tahun 2018 dibandingkan dengan mereka yang lahir pada tahun sebelumnya. Kemudian, rata-rata lama sekolah selama 8,68 tahun dengan harapan lama sekolah 13,68 tahun. Sementara, Standar Hidup, PNB per kapita per tahun sebesar Rp10.683.000,00 atau meningkat Rp117.000,00 dibandingkan tahun sebelumnya.

IPM di Kabupaten Enrekang pada saat ini berada pada urutan 5 dari 24 Kabupaten Enrekang yang ada di Provinsi Sulawesi Selatan dan berada pada urutan 131 untuk peringkat nasional (Indonesia) dari 514 Kab/Kota yang ada di Indonesia.

7.2.1.5. Laju Pertumbuhan Ekonomi

Pertumbuhan ekonomi adalah salah satu indikator yang dapat digunakan untuk mengevaluasi keberhasilan pembangunan ekonomi suatu wilayah. Pertumbuhan ekonomi suatu wilayah menggambarkan sejauh mana aktivitas perekonomian suatu wilayah dalam menghasilkan tambahan pendapatan masyarakat pada periode tertentu. Sedangkan aktivitas perekonomian merupakan suatu proses penggunaan faktor produksi untuk menghasilkan output. Proses penggunaan faktor produksi akan menghasilkan balas jasa. Oleh karenanya dengan adanya pertumbuhan ekonomi diharapkan pendapatan masyarakat meningkat, sebab masyarakat pemilik faktor produksi. Pertumbuhan ekonomi dihitung berdasarkan PDRB atas dasar harga konstan 2010.

Laporan Keuangan Pemerintah Kabupaten Enrekang Per 31 Desember 2019 20

Tabel 7.2.7 Laju Pertumbuhan Ekonomi Kabupaten Enrekang

No Uraian

Kabupaten/Kota Provinsi Nasional

Tahun 2017 Tahun 2018 Tahun 2019 Tahun 2019 Tahun 2019 1 PDRB (harga konstan 2010) (Rp) 4.166 4.302 4.535 330.605 11.052.884,14 2 Laju Pertumbuhan Ekonomi (%) 6,84 3,26 5,43 6,92 5,00 3 Peringkat Provinsi 7 2 5 2 - 4 Peringkat Nasional (Indonesia) - - - - -

Sumber Dokumen: Indikator Makro Sosial Ekonomi Sul-Sel 2019 & Persentase Penduduk Miskin menurut Kabupaten/Kota (www.bps.gi.id)

Selama kurun waktu Tahun 2019 - Tahun 2017 perekonomian Kabupaten Enrekang mengalami peningkatan/penurunan rata rata 6,81%. Pada periode Tahun 2017 – Tahun 2018 pertumbuhan perekonomian Kabupaten Enrekang sebesar 3,26% dan pada kurun waktu Tahun 2018 – Tahun 2019 pertumbuhan perekonomian Kabupaten Enrekang sebesar 5,24%. Dalam skala provinsi laju pertumbuhan Kabupaten Enrekang menempati urutan 21 dari laju pertumbuhan kota atau kabupaten lain dalam wilayah Provinsi Sulawesi Selatan, sedangkan skala nasional laju pertumbuhan ekonomi Kabupaten Enrekang, pertumbuhan Prov/Kab/Kota di wilayah Indonesia.

7.2.1.6 Inflasi

Selain ditinjau dari pertumbuhan ekonomi, perekonomian Kabupaten Enrekang dapat dilihat melalui tingkat inflasi yang terjadi. Inflasi merupakan salah satu indikator ekonomi yang mengukur fluktuasi harga beberapa komoditas pokok yang menyangkut kebutuhan hidup masyarakat. Inflasi yang terlalu tinggi merupakan gejala buruk bagi suatu perekonomian namun apabila besaran inflasi dapat dikendalikan melalui berbagai kebijakan harga serta distribusi barang dan jasa maka inflasi dapat menjadi pendorong bagi pembangunan. Berdasarkan sifatnya inflasi terbagi 4 kategori yang meliputi, (i) inflasi ringan (creeping inflation), Inflasi ringan ditandai dengan peningkatan laju inflasi yang tergolong rendah. Biasanya, persentasenya pun hanya kurang dari 10% dalam satu tahun. (ii) Inflasi Sedang (Galloping Inflation), Inflasi ini sedikit lebih tinggi dibandingkan inflasi ringan. Lajunya berkisar antara 10-30% setahun, (iii) Inflasi Berat (High Inflation), kategori inflasi ini termasuk yang berat. Mencakup hitungan mulai dari 30-100% setahun. Pada tingkat ini, harga kebutuhan masyarakat naik secara signifikan dan sulit dikendalikan. Dan (iv) Hiperinflasi (Hyper Inflation), Jenis inflasi ini sangat dirasakan pengaruhnya karena terjadi secara besar-besaran dan mencapai lebih dari 100% setahun.

Sesuai dengan data pada Badan Pusat Statistik Provinsi Sulawesi Selatan Tingkat Inflasi Provinsi Sulawesi Selatan Januari s.d. Juni 2019, diketahui Tingkat Inflasi Kabupaten Enrekang adalah sebesar 2,25% dengan kategori ringan/sedang/berat/sangat berat sebagaimana dijelaskan dalam tabel di bawah ini:

Laporan Keuangan Pemerintah Kabupaten Enrekang Per 31 Desember 2019 21

Tabel 7.2.8 Tingkat Inflasi Kabupaten Enrekang

No Uraian Tahun 2018 Tahun 2019 Naik/Turun (%)

1 Tingkat Inflasi Kab/Kota (%) 4,20 1,91 (2,29) 2 Tingkat Inflasi Provinsi (%) 3,50 2,35 (1,15) 3 Tingkat inflasi Nasional (%) 3,13 2,72 (0,41)

4 Peringkat Provinsi 3 2 1

5 Peringkat Nasional - - -

Sumber Dokumen: Indikator Makro Sosial Ekonomi Sul-Sel 2019 & Persentase Penduduk Miskin menurut Kabupaten/Kota (www.bps.gi.id)

Tingkat inflasi di Kabupaten Enrekang Tahun 2019 menurut data BPS menunjukkan angka sebesar 1,91%, sedangkan tingkat inflasi pada Tahun 2018 adalah sebesar 4,20% atau lebih rendah dibandingkan dengan angka inflasi pada Tahun 2018. Namun/Dengan demikian inflasi Kabupaten Enrekang masih lebih rendah dibandingkan tingkat inflasi Provinsi Sulawesi Selatan/Nasional yang sebesar 2,35%. dan sebesar 2,72%.

7.2.1.7 Struktur Perekonomian

Struktur perekonomian Kabupaten Enrekang dalam menunjang PDRB dapat dilihat pada tabel di bawah ini:

Tabel 7.2.9 PDRB Seri 2010 Atas Dasar Harga Berlaku Menurut Lapangan Usaha

No Uraian 2017 2018 2019

1 Pertanian, Kehutanan, dan Perikanan 5,79 (3,26) 5,08 2 Pertambangan dan Penggalian 8,16 9,53 0,41

3 Industri Pengolahan 7,39 6,84 16,68

4 Pengadaan Listrik dan Gas 5,92 6,44 4,15

5 Pengadaan Air, Pengelolaan Sampah, Limbah, dan Daur Ulang 7,54 10,51 3,36

6 Konstruksi 8,08 7,91 4,36

7 Perdagangan Besar dan Eceran;

Reparasi Mobil, dan Sepeda Motor 8,14 6,51 3,33 8 Transportasi dan Pergudangan 8,61 13,04 3,14 9 Penyediaan Akomodasi dan Makan

Minum 9,63 9,83 8,57

10 Informasi dan Komunikasi 9,08 9,94 4,24

11 Jasa Keuangan dan Asuransi 3,49 5,87 3,06 12 Real Estate 7,39 5,19 5,42

13 Jasa Perusahaan 8,44 10,3 10,3

14 Administrasi Pemerintahan, Pertahanan,

dan Jaminan Sosial Wajib 6,00 7,37 3,77

15 Jasa Pendidikan 6,87 8,73 6,81

16 Jasa Kesehatan dan Kegiatan Sosial 8,18 9,99 7,84

17 Jasa lainnya 9,96 13,12 9,95

PRODUK DOMESTIK REGIONAL

BRUTO 6,84 3,26 5,43

Produk Domestik Regional Bruto tanpa

Laporan Keuangan Pemerintah Kabupaten Enrekang Per 31 Desember 2019 22

No Uraian 2017 2018 2019

PDRB Provinsi (miliar rupiah) 415.588,20 461.719,49 504.746,87 PDRB Nasional 13.589.825,70 14.838.311,50 15.833.943,40

Peringkat Provinsi 24 24 24

Peringkat Nasional - - -

Sumber Dokumen: Indikator Makro Sosial Ekonomi Sul-Sel 2019 & Persentase Penduduk Miskin menurut Kabupaten/Kota (www.bps.gi.id)

7.2.2 Kebijakan Keuangan

Berdasarkan Undang-Undang Nomor 25 Tahun 2004 tentang Sistem Perencanaan Pembangunan Nasional dan Peraturan Pemerintah RI Nomor 8 Tahun 2008 tentang Tahapan, Tata Cara Penyusunan, Pengendalian dan Evaluasi Pelaksanaan Rencana Pembangunan Daerah serta Peraturan Menteri Dalam Negeri RI Nomor 54 Tahun 2010 tentang Pelaksanaan Peraturan Pemerintah RI Nomor 8 Tahun 2008 tentang Tahapan, Tatacara Penyusunan, Pengendalian, dan Evaluasi Pelaksanaan Rencana Pembangunan Daerah, Visi adalah rumusan umum mengenai keadaan yang diinginkan pada akhir periode perencanaan.

Visi pembangunan daerah dalam RPJMD adalah visi Kepala Daerah dan Wakil Kepala Daerah terpilih yang disampaikan pada waktu pemilihan kepala daerah (Pemilukada) yang menggambarkan arah pembangunan atau kondisi masa depan daerah yang ingin dicapai (desired future) dalam masa jabatan selama 5 (lima) tahun.

Penyusunan visi pembangunan daerah Kabupaten Enrekang Tahun 2014-2019 dilakukan dengan memperhatikan visi pembangunan daerah Kabupaten Enrekang untuk jangka panjang yang termuat dalam Rencana Pembangunan Jangka Panjang Daerah (RPJPD) Kabupaten Enrekang Tahun 2008-2028 (Peraturan Daerah Kabupaten Enrekang Nomor 14 Tahun 2008), yaitu: “Kabupaten Enrekang sebagai Daerah Agropolitan yang mandiri, berkelanjutan dan berwawasan lingkungan pada tahun 2028”, dengan misi-misi sebagai berikut:

1. Mewujudkan Konsep Pengembangan Daerah Agropolitan; 2. Mewujudkan Kemandirian Daerah;

3. Mengembangkan Berbagai Produk Pertanian Komoditas Unggulan Berbasis Ekonomi Masyarakat Dan Berorientasi Pasar;

4. Mewujudkan Pemerataan Pembangunan Berwawasan Lingkungan.

Adapun prioritas pembangunan daerah berdasarkan Rencana Kerja Pembangunan Daerah Tahun 2016 yaitu:

1. Peningkatan kualitas infrastruktur fisik wilayah/kawasan (Jalan, Jembatan, Air Bersih dan Sanitasi);

2. Optimalisasi fungsi infrastruktur Pertanian dan sarana produksi pertanian; 3. Pengembangan sistem irigasi partisipatif (PPSIP);

Laporan Keuangan Pemerintah Kabupaten Enrekang Per 31 Desember 2019 23 5. Peningkatan akses dan kualitas pendidikan serta pengelolaan/manajemen pendidikan

berbasis teknologi;

6. Pemantapan pelayanan RSU Maspul dan Puskesmas/Poskesdes; 7. Pengembangan minat dan budaya baca anak didik dan masyarakat;

8. Pendayagunaan Teknologi Tepat Guna bagi pelaku usaha tani dan KUMKM; 9. Pengembangan dan optimalisasi potensi-potensi pendapatan asli daerah; 10. Optimalisasi upaya penanggulangan kemiskinan daerah;

11. Pengembangan ketahanan pangan daerah; 12. Pengembangan sistem Agribisnis pertanian;

13. Pengembangan sistem pertanian organik dan ramah lingkungan.

7.2.3 Indikator Pencapaian Target Kinerja APBD

Secara umum target APBD Kabupaten Enrekang Tahun Anggaran 2019 tercapai sesuai target yang ditetapkan. Ini bisa dilihat dari target pendapatan dalam tahun anggaran 2019 sebesar Rp1.159.314.356.011,00 dicapai sebesar Rp1.064.623.987.507,58 atau sekitar 91,83%. Begitu pula target belanja dalam tahun anggaran 2019 sebesar Rp1.165.226.745.882,00 dapat direalisasi sebesar Rp1.050.604.284.504,42 atau sekitar 90,16%.

Laporan Keuangan Pemerintah Kabupaten Enrekang Per 31 Desember 2019 24

7.3 IKHTISAR PENCAPAIAN KINERJA KEUANGAN PEMERINTAH DAERAH

7.3.1 Ikhtisar Realisasi Pencapaian Target Kinerja Keuangan

Dalam Anggran Pendapatan dan Belanja Daerah TA 2019 dari arah dan kebijakan umum serta strategi dan prioritas APBD, maka program dan kegiatan dibagi ke dalam 2 (dua) jenis urusan yaitu urusan wajib dan urusan pilihan dan belanja tidak langsung dan belanja langsung yang tertuang dalam unit-unit kerja/SKPD, dimana total pendapatan dianggarkan sebesar Rp1.159.314.356.011,00 dan terealisasi sebesar Rp1.064.637.616.007,58 atau 91,83 %, sedangkan dari posisi belanja dianggarkan sebesar Rp1.165.226.745.882,00 dan terealisasi sebesar Rp1.050.617.490.496,42 atau 90,16%.

Realisasi Pelaksanaan Belanja Tidak Langsung maupun Belanja Langsung yang dilakukan merujuk pada tiga urusan yaitu urusan wajib, Urusan Pilihan, dan Urusan Pemerintahan yang terdiri dari:

I. URUSAN WAJIB

a. URUSAN WAJIB PELAYANAN DASAR Urusan Wajib Pelayanan Dasar Pendidikan 1. Dinas Pendidikan.

Urusan Wajib Pelayanan Dasar Kesehatan 1. Dinas Kesehatan.

2. Rumah Sakit Umum Daerah.

Urusan Wajib Pelayanan Dasar Pekerjaan Umum Dan Penataan Ruang 1. Dinas Pekerjaan Umum.

Urusan Wajib Pelayanan Dasar Perumahan Rakyat Dan Kawasan Pemukiman 1. Dinas Perumahan, Permukiman dan Tata ruang.

Urusan Wajib Pelayanan Dasar Ketenteraman Dan Ketertiban Umum Serta Perlindungan Masyarakat

1. Satuan Polisi Pamong Praja. Urusan Wajib Pelayanan Dasar Sosial 1. Dinas Sosial.

b. URUSAN WAJIB BUKAN PELAYANAN DASAR

Urusan Wajib Bukan Pelayanan Dasar Pemberdayaan Perempuan dan Perlindungan Anak

1. Dinas Pemberdayaan Perempuan dan Perlindungan Anak. Urusan Wajib Bukan Pelayanan Dasar Pangan

Laporan Keuangan Pemerintah Kabupaten Enrekang Per 31 Desember 2019 25 Urusan Wajib Bukan Pelayanan Dasar Lingkungan Hidup

1. Dinas Lingkungan Hidup.

Urusan Wajib Bukan Pelayanan Dasar Administrasi Kependudukan Dan Pencatatan Sipil

1. Dinas Administrasi Kependudukan dan Pencatatan Sipil.

Urusan Wajib Bukan Pelayanan Dasar Pemberdayaan Masyarakat Desa 1. Dinas Pemberdayaan Masyarakat dan Desa.

Urusan Wajib Bukan Pelayanan Dasar Pengendalian Penduduk Dan Keluarga Berencana

1. Dinas Pengendalian Pendudukan dan Keluarga Berencana. Urusan Wajib Bukan Pelayanan Dasar Perhubungan

1. Dinas Perhubungan.

Urusan Wajib Bukan Pelayanan Dasar Komunikasi Dan Informatika 1. Dinas Komunikasi, Informatika, Persandian dan Statistik.

Urusan Wajib Bukan Pelayanan Dasar Koperasi Usaha Kecil Dan Menengah 1. Dinas Koperasi dan Usaha Kecil Menengah, Tenaga Kerja dan Transmigrasi. Urusan Wajib Bukan Pelayanan Dasar Penanaman Modal

1. Dinas Penanaman Modal dan Pelayanan Terpadu Satu Pintu. Urusan Wajib Bukan Pelayanan Dasar Kepemudaan Dan Olahraga 1. Dinas Kepemudaan dan Olahraga.

Urusan Wajib Bukan Pelayanan Dasar Perpustakaan 1. Dinas Perpustakaan dan Kearsipan.

II. URUSAN PILIHAN

Urusan Pilihan Pertanian 1. Dinas Pertanian;

2. Dinas Peternakan dan Perikanan. Urusan Pilihan Perindustrian

1. Dinas Perindustrian dan Perdagangan.

III. URUSAN PEMERINTAHAN FUNGSI PENUNJANG ADMINISTRASI

PEMERINTAHAN

1. Sekretariat DPRD; 2. Sekretariat Daerah; 3. Kecamatan Enrekang;

Laporan Keuangan Pemerintah Kabupaten Enrekang Per 31 Desember 2019 26 4. Kecamatan Alla; 5. Kecamatan Anggeraja; 6. Kecamatan Baraka; 7. Kecamatan Maiwa; 8. Kecamatan Bungin; 9. Kecamatan Cendana; 10. Kecamatan Curio; 11. Kecamatan Buntu Batu; 12. Kecamatan Malua; 13. Kecamatan Masalle; 14. Kecamatan Baroko; 15. BPBD;

16. Badan Kesatuan Bangsa dan Politik.

Urusan Pemerintahan Fungsi Penunjang Pengawasan 1. Inspektorat Daerah.

Urusan Pemerintahan Fungsi Penunjang Perencanaan 1. Badan Perencanaan Pembangunan Daerah dan Litbang. Urusan Pemerintahan Fungsi Penunjang Penunjang Keuangan 1. Badan Pengelola Keuangan Daerah;

2. Badan Pendapatan Daerah.

Urusan Pemerintahan Fungsi Penunjang Kepegawaian 1. Badan Kepegawaian Daerah.

Dari ketiga jenis urusan tersebut diimplementasikan ke program dan kegiatan ke dalam masing-masing SKPD sebagai berikut:

I. URUSAN WAJIB

Pada Tahun Anggaran 2019, Urusan Wajib untuk pos Pendapatan dianggarkan sebesar Rp50.100.441.582,00 dan terealisasi sebesar Rp39.795.984.910,00 atau 79,43 % sedang untuk pos Belanja dianggarkan sebesar Rp768.794.323.676,00 dan terealisasi sebesar Rp674.126.486.621,42 atau 87,68.%.

a. URUSAN WAJIB PELAYANAN DASAR

Pada Tahun Anggaran 2019, Urusan Wajib untuk pos Pendapatan dianggarkan sebesar Rp48.644.024.582,00 dan terealisasi sebesar Rp38.610.327.387,00 atau 79,37 % sedang untuk pos Belanja dianggarkan sebesar Rp689.363.737.648,00 dan terealisasi sebesar Rp599.286.778.094,42 atau 86,93%.

Laporan Keuangan Pemerintah Kabupaten Enrekang Per 31 Desember 2019 27

Urusan Wajib Pelayanan Dasar Pendidikan 1. Dinas Pendidikan

Pada Dinas Pendidikan dan Kebudayaan Kab. Enrekang tahun 2019 Pendapatan dianggarkan sebesar Rp30.000.000,00 dan sampai akhir tahun anggaran terealisasi sebesar Rp34.947.728,00 atau sekitar 101,64%, sedangkan untuk pos Belanja dianggarkan sebesar Rp334.523.385.919,00 dan terealisasi sebesar Rp312.963.861.810,00 atau 93,55%, dengan uraian sebagai berikut:

1) Belanja Pegawai sebesar Rp238.867.437.900,00 terealisasi sebesar Rp235.510.475.219,00 atau 98,59%;

2) Belanja Barang dan Jasa sebesar Rp60.407.877.500,00 terealisasi sebesar Rp49.206.665.802,00 atau 81,46%;

3) Belanja Hibah sebesar Rp1.340.895.100,00 terealisasi sebesar Rp793.450.000,00 atau 59,17%;

4) Belanja Modal sebesar Rp33.907.175.419,00 terealisasi sebesar Rp27.453.270.789,00 atau 80,81%.

Urusan Wajib Pelayanan Dasar Kesehatan

Pembangunan kesehatan juga merupakan salah satu fokus dan indikator

dalam pencapaian peningkatan kualitas hidup masyarakat. Dinas Kesehatan Kabupaten Enrekang dan Rumah Sakit Umum Massenrempulu adalah sebagai instansi yang diserahi tugas menangani urusan kesehatan.

Urusan Kesehatan pada Tahun Anggaran 2019 adalah meliputi Dinas Kesehatan dan Rumah Sakit Umum Massenrempulu dimana Pendapatan dianggarkan sebesar Rp48.094.024.582,00 dan terealisir sebesar Rp38.042.201.159,00 atau 79,10% dan Belanja dianggarkan sebesar Rp181.710.649,00 dan terealisir sebesar Rp167.677.671.032,42 atau 92,28%, dengan uraian sebagai berikut:

1. Dinas Kesehatan

Dinas Kesehatan pada Tahun Anggaran 2019 Pendapatan dianggarkan sebesar Rp17.977.895.982,00 dan terealisir Rp15.330.647.450,00 atau 85,27% dan Belanja dianggarkan sebesar Rp119.620.520.151,00 dan terealisir sebesar Rp108.803.129.701,00 atau 90,96%, dengan uraian sebagai berikut:

1) Belanja Pegawai sebesar Rp33.695.098.332,00 terealisir sebesar Rp31.859.423.569,00 atau 94,55%;

2) Belanja Barang dan Jasa sebesar Rp69.486.164.006,00 terealisir sebesar Rp62.695.341.386,00 atau 90,23%;

3) Belanja Modal sebesar Rp16.439.257.813,00 terealisir sebesar Rp14.248.364.746 atau 86.67%.

Laporan Keuangan Pemerintah Kabupaten Enrekang Per 31 Desember 2019 28

2. Rumah Sakit Umum Massenrempulu

Rumah sakit Umum Massenrempulu pada Tahun Anggaran 2019, pendapatan dianggarkan sebesar Rp30.116.128.600,00 dan terealisir sebesar Rp22.720.682.209,00 atau 75,44%, sedangkan belanja dianggarkan sebesar Rp62.090.129.012,00 dan terealisir sebesar Rp58.874.541.331,42 atau 94,82%, dengan uraian sebagai berikut :

1) Belanja Pegawai sebesar Rp15.734.265.902,00 terealisir sebesar Rp15.662.781.902 atau 99,55%;

2) Belanja Barang dan Jasa sebesar Rp37.575.652.785,00 terealisir sebesar Rp35.950.030.917 atau 95,67%;

3) Belanja Modal sebesar Rp8.780.210.325,00 terealisir sebesar Rp7.261.728.512,00 atau 82,71%.

Urusan Wajib Pelayanan Dasar Pekerjaan Umum dan Penataan Ruang 1. Dinas Pekerjaan Umum

Dinas Pekerjaan Umum pada tahun anggaran 2019, pendapatan dianggarkan sebesar Rp520.000.000,00 dan terealisasi sebesar Rp524.050.000,00 atau 100,78%, sedangkan belanja dianggarkan Rp116.787.916.588,00 dan terealisir Rp78.106.761.804,00 atau 66,88% dengan uraian sebagai berikut: 1) Belanja Pegawai sebesar Rp4.746.485.514,00 terealisir sebesar

Rp4.678.301.410,00 atau 98,56%;

2) Belanja Barang dan Jasa sebesar Rp10.867.823.917,00 terealisir Rp10.444.412.414,00atau 96,10%;

3) Belanja Modal sebesar Rp101.173.607.157,00 terealisasi Rp62.984.047.980,00atau 62,25%.

Urusan Wajib Pelayanan Dasar Perumahan Rakyat dan Kawasan Permukiman

1. Dinas Perumahan, Permukiman Dan Tata Ruang

Dinas Perumahan, Permukiman dan Tata Ruang pada tahun anggaran 2019, tidak ada pendapatan dianggarkan, sedangkan belanja dianggarkan Rp44.905.876.022,00 dan terealisir Rp29.331.112.910,00 atau 65,32% dengan uraian sebagai berikut:

1) Belanja Pegawai sebesar Rp2.466.226.322,00 terealisir sebesar Rp2.424.233.680,00 atau 98,30%;

2) Belanja Barang dan Jasa sebesar Rp4.515.933.700,00 terealisir Rp3.343.509.559,00 atau 74,04%;

3) Belanja Hibah sebesar Rp11.667.320.000,00 terealisasi Rp8.602.209.300,00 atau 73,73%.

Laporan Keuangan Pemerintah Kabupaten Enrekang Per 31 Desember 2019 29

4) Belanja Modal sebesar Rp26.256.396.000,00 terealisasi Rp14.961.160.371,00 atau 56,98%.

Urusan Wajib Pelayanan Dasar Ketentraman dan Ketertiban Umum Serta Perlindungan Masyarakat

1. Kantor Satuan Polisi Pamong Praja

Kantor Satuan Polisi pamong Praja pada tahun anggaran 2019, tidak ada pendapatan, sedangkan belanja dianggarkan Rp6.613.727.597,00 dan terealisir Rp6.551.707.623,00 atau 99,06% dengan uraian sebagai berikut: 1) Belanja Pegawai sebesar Rp2.230.847.597,00 dan terealisasi sebesar

Rp2.230.847.597,00 atau 100%;

2) Belanja Barang dan Jasa sebesar Rp4.382.880.000,00 dan terealisasi sebesar Rp4.320.860.026,00 atau 98,58%.

Urusan Wajib Pelayanan Dasar Sosial 1. Dinas Sosial

Pada tahun anggaran 2019, urusan ini hanya meliputi Dinas Sosial. Dimana pos pendapatan tidak dianggarkan, sedangkan pada pos belanja dianggarkan sebesar Rp4.822.182.359,00 dan terealisasi Rp4.655.662.915,00 atau 96,55%, dengan uraian sebagai berikut:

1) Belanja Pegawai sebesar Rp2.677.426.259,00 dan terealisir sebesar Rp2.578.360.217,00 atau 96,30%;

2) Belanja Barang dan Jasa sebesar Rp2.059.417.100,00 dan terealisasi sebesar Rp2.030.005.698,00 atau 98,57%;

3) Belanja Modal sebesar Rp85.303.000,00 dan terealisasi sebesar Rp47.297.000,00 atau 55,45%.

b. URUSAN WAJIB BUKAN PELAYANAN DASAR

Urusan Wajib Bukan Pelayanan Dasar Pemberdayaan Perempuan dan Perlindungan Anak

1. Dinas Pemberdayaan Perempuan dan Perlindungan Anak

Pada Tahun Anggaran 2019, urusan Pemberdayaan Perempuan dan Perlindungan Anak ditangani oleh Dinas Pemberdayaan Perempuan dan Perlindungan Anak (DPPPA) dengan alokasi Anggaran untuk pos belanja dianggarkan sebesar Rp3.387.612.098,00 dan terealisasi sebesar Rp3.226.062.220,00 atau 95,23 % dengan uraian sebagai berikut :

1) Belanja Pegawai sebesar Rp1.711.712.098,00 dan terealisasi sebesar Rp1.702.230.230,00 atau 99,45 %;

2) Belanja Barang dan Jasa sebesar Rp1.381.004.000,00 dan terealisasi sebesar Rp1.228.936.390,00 atau 88,99 %;

Laporan Keuangan Pemerintah Kabupaten Enrekang Per 31 Desember 2019 30 3) Belanja Modal sebesar Rp294.896.000,00 dan terealisasi sebesar

Rp294.895.600,00 atau 100%.

Urusan Wajib Bukan Pelayanan Dasar Pangan 1. Dinas Ketahanan Pangan

Pada Tahun Anggaran 2019, urusan ini ditangani oleh Dinas Ketahanan Pangan Kab. Enrekang dengan alokasi anggaran belanja sebesar Rp3.017.906.025,00 dan terealisasi sebesar Rp2.991.185.707,00 atau 99,11%, dengan uraian sebagai berikut:

1) Belanja pegawai sebesar Rp1.327.906.025,00 dan terealisasi sebesar Rp1.303.754.543,00 atau 98,18%;

2) Belanja barang dan jasa sebesar Rp1.491.000.000,00 dan terealisasi sebesar Rp1.488.431.164,00 atau 99,83%;

3) Belanja Hibah sebesar Rp199.000.000,00 dan terealisasi sebesar Rp199.000.000,00 atau 100%.

Urusan Wajib Bukan Pelayanan Dasar Lingkungan Hidup 1. Dinas Lingkungan Hidup

Urusan Lingkungan Hidup pada tahun anggaran 2019 meliputi Dinas Lingkungan Hidup, Kebersihan dan Pertamanan, dimana pada pos pendapatan dianggarkan sebesar Rp55.000.000,00 dan terealisasi Rp48.320.000,00 atau 87,85%, sedangkan pada pos belanja dianggarkan Rp10.124.733.918,00 dan terealisasi Rp9.241.476.111,00 atau 91,28%, dengan uraian sebagai berikut:

1) Belanja Pegawai sebesar Rp4.824.813.918,00 dan terealisasi sebesar Rp4.807.047.215,00 atau 99,63%;

2) Belanja Barang dan Jasa sebesar Rp4.948.000.000,00 dan terealisasi sebesar Rp4.090.521.917,00 atau 82,67%;

3) Belanja Hibah sebesar Rp105.000.000,00 dan terealisasi sebesar Rp99.730.000,00 atau 94.98%;

4) Belanja Modal sebesar Rp246.920.000,00 dan terealisasi sebesar Rp244.176.979,00 atau 98,89%.

Urusan Wajib Bukan Pelayanan Dasar Administrasi Kependudukan dan Pencatatan Sipil

1. Dinas Administrasi Kependudukan Dan Catatan Sipil

Pada Tahun Anggaran 2019, urusan administrasi kependudukan dan catatan sipil hanya meliputi Dinas Administrasi Kependudukan dan Pencatatan Sipil, tidak ada pendapatan dianggarkan, sedangkan belanja dianggarkan Rp4.647.129.981,00 dan terealisasi Rp4.611.565.232,00 atau 99,23%, dengan uraian sebagai berikut:

Laporan Keuangan Pemerintah Kabupaten Enrekang Per 31 Desember 2019 31 1) Belanja Pegawai sebesar Rp2.437.004.981,00 dan terealisasi sebesar

Rp2.413.619.595,00 atau 99,04%;

2) Belanja Barang dan Jasa sebesar Rp2.005.825.000,00 dan terealisasi sebesar Rp1.994.418.137,00 atau 99,43%;

3) Belanja Modal sebesar Rp204.300.000,00 dan terealisasi Rp203.527.500,00 atau 99,62%.

Urusan Wajib Bukan Pelayanan Dasar Pemberdayaan Masyarakat Desa 1. Dinas Pemberdayaan Masyarakat dan Desa

Pada Tahun Anggaran 2019, urusan Pemberdayaan Masyarakat ditangani oleh Dinas Pemberdayaan Masyarakat dan Desa (DPMD) dengan alokasi Anggaran untuk pos belanja dianggarkan sebesar Rp4.663.917.094,00 dan terealisasi sebesar Rp4.614.674.136,00 atau 98,94% dengan uraian sebagai berikut:

1) Belanja Pegawai sebesar Rp1.927.067.094,00 dan terealisasi sebesar Rp1.922.317.745,00 atau 99,75%;

2) Belanja Barang dan Jasa sebesar Rp2.648.350.000,00 dan terealisasi sebesar Rp2.636.656.391,00 atau 99,56%;

3) Belanja Modal sebesar Rp88.500.000,00 dan terealisasi Rp55.700.000,00 atau 62,94 %.

Urusan Wajib Bukan Pelayanan Dasar Pengendalian Penduduk dan Keluarga Berencana

1. Urusan Pengendalian Pendudukan Dan Keluarga Berencana

Pada tahun 2019, urusan ini hanya meliputi Dinas Pengendalian pendudukan dan Keluarga Berencana, di mana pada pos belanja dianggarkan Rp9.270.291.499,00 dan terealisasi Rp9.035.005.584,00 atau 97,46%, dengan uraian sebagai berikut:

1) Belanja Pegawai sebesar Rp2.170.348.999,00 dan terealisasi sebesar Rp2.158.113.083,00 atau 99,46%;

2) Belanja Barang dan Jasa sebesar Rp5.491.942.500,00 terealisasi sebesar Rp5.271.854.501,00 atau 95,99%;

3) Belanja Modal sebesar Rp1.608.000.000,00 terealisasi sebesar Rp1.604.438.000,00 atau 99,78%.

Urusan Wajib Bukan Pelayanan Dasar Perhubungan 1. Dinas Perhubungan

Urusan perhubungan pada tahun anggaran 2019 meliputi Dinas Perhubungan, pendapatan dianggarkan sebesar Rp451.000.000,00 dan terealisasi Rp457.048.000,00 atau 101,34% sedangkan belanja dianggarkan sebesar

Laporan Keuangan Pemerintah Kabupaten Enrekang Per 31 Desember 2019 32 Rp3.765.303.869,00 dengan terealisasi Rp3.729.771.882,00 atau 99,06%, dengan uraian sebagai berikut:

1) Belanja Pegawai sebesar Rp2.488.333.869,00 terealisasi sebesar Rp2.481.170.235,00 atau sebesar 99,71%;

2) Belanja Barang dan Jasa sebesar Rp1.121.770.000,00 terealisasi sebesar Rp1.094.471.647,00 atau sebesar 97,57%;

3) Belanja Modal sebesar Rp155.200.000,00 terealisasi sebesar Rp154.130.000,00 atau sebesar 99,31%.

Secara umum, kebijakan pembangunan di bidang perhubungan di Kab. Enrekang diarahkan dalam rangka meningkatkan kelancaran lalu lintas sehingga diharapkan akan mendukung distribusi barang serta mobilitas penduduk untuk melakukan aktivitas sosial ekonominya.

Urusan Wajib Bukan Pelayanan Dasar Komunikasi dan Informatika 1. Dinas Komunikasi, Informatika, Persandian dan Statistik

Pada tahun anggaran 2019, urusan komunikasi di tangani oleh Dinas Komunikasi, Informatika,Persandian dan statistik, untuk pos Pendapatan dianggarkan sebesar Rp150.417.000,00 dan terealisir sebesar Rp90.993.000,00 atau 60,49%, dengan alokasi anggaran untuk pos belanja dianggarkan sebesar Rp4.985.645.434,00 dan terealisasi sebesar Rp4.628.906.879,00 atau 92,84%, dengan uraian sebagai berikut:

1) Belanja Pegawai sebesar Rp1.558.290.434,00 dan terealisasi sebesar Rp1.556.940.434,00 atau 99,91%;

2) Belanja Barang dan Jasa sebsar Rp2.281.303.730,00 dan terealisasi sebesar Rp2.276.508.645,00 atau 99,79%;

3) Belanja Hibah sebesar Rp105.390.000,00 dan terealisasi sebesar Rp105.240.300,00 atau 99,86%;

4) Belanja Modal sebesar Rp1.040.661.270,00 dan terealisasi sebesar Rp690.217.500,00 atau 66,32%.

Urusan Wajib Bukan Pelayanan Dasar Koperasi Usaha Kecil dan Menengah 1. Dinas Koperasi, UKM, Tenaga Kerja & Transmigrasi

Dinas Koperasi, UKM, Tenaga Kerja dan Transmigrasi pada tahun anggaran 2019, tidak ada pendapatan, sedangkan belanja dianggarkan Rp4.671.589.524,00 dan terealisir Rp4.154.368.622,00 atau 88,93% dengan uraian sebagai berikut:

1) Belanja Pegawai sebesar Rp1.793.325.524,00 terealisir sebesar Rp1.683.233.161,00 atau 93,86%;

2) Belanja Barang Dan Jasa sebesar Rp2.625.023.400,00 terealisir Rp2.342.899.831,00 atau 89,25%;