BAB I PENDAHULUAN

A. Latar Belakang Pemilihan Judul

Pelaksanan operasi setiap perusahaan harus sentantiasa berpedoman kepada

rencana kerja yang telah ditetapkan oleh kebijaksanaan manajemen. Baik mengenai

pengelolaan, serta pengendalian agar kelangsungannya dimasa yang akan datang

lebih terjamin.Untuk itu berbagai faktor yang menunjang pencapaian tujuan

perusahaan harus dilaksanakan dengan baik. salah satu faktor yang penting mendapat

perhatian adalah keadaan keuangan perusahaan.

Keuangan perusahaan dapat dilihat dari laporan keuangan yang merupakan alat

penting unruk memperoleh imformasi tentang posisi keuangan dari hasil-hasil usaha

yang telah dicapai. imformasi ini dapat diperoleh dengan menganalisis dan

mengevaluasi laporan keuangan.

Salah satu cara untuk mengevaluasi laporan keuagan adalah dengan

mengadakan analisis ratio keuangan yaitu dengan membandingkan antara pos-pos

yang ada dalam laporan keuangan tersebut.hasil analisis tersebut akan menjadi suatu

dasar untuk menilai dan menganalisa prestasi perusahaan, disamping itu juga

kerangka kerja perencanaan dan pengendalian keuangan yang berpengaruh pada

pencapaian laba. dengan demikian dapat diketahui kemajuan dan kemunduran suatu

perusahaan serta penyebab masalah keuangannya. juga dapat menjadi pedoman bagi

pihak intern seperti pemimpin perusahaan atau manajemen maupun pihak eksternal

seperti kreditur, pemegam saham,pemerintah serta masyarakat.

A. Perumusan Masalah

Setiap perumusan mempunyai tujuan yang harus dicapai melaui berbagai

mendapatkan pasaran sesuai dengan rencana.Namun untuk mencapai tujuan terseut

sering kali suatu perusahaan dihadapkan pada berbagai permasalahan, diantaranya

meyangkut keuangan. Permasalahan pada PT. PASIAT MARTUA Medan adalah

mengapa penurunan ratiosolvabilitas,aktivitas, dan profilitas, perusahaan dari tahun

2009 ketahun 2010.

C. Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui perubahan-perubahan ratio

keuangan perusahaan yang meliputi ratio solvabilitas,aktivitas dan profitalibitas dari

tahun 2009 ke tahun 2010

Sedangkan kegunaannya adalah:

1. Sebagi bahan masukan bagin perusahaan agar dapat diambil kebijaksanaan

tentang kondisi keuangannya,apakah telah sesuai dengan kebutuhan keuangan

dan pelaksanaan kegiatan perusahaan tersebut.

2. Salah satu syarat untuk memperoleh gelar ahli madya jurusan akuntansi pada

STIE Indonesia.

D. Metode Penelitian.

Data yang dibuhtuhkan pada penelitian adalah data skunder.data skunder terdiri

perusahaan.Data tersebut diperoleh dengan cara menginventarisasikan data yang

tersedia pada PT. PASIAT MARTUA Medan.

Untuk memudahkan data skunder tersbut juga dibutuhkan data primer

mengenai kebijakan yang diambil oleh pemimpin perusahaan dibidan keuangan.Data

ini diperoleh melalui wawaancara para pembaca dalam memahami isi paper maka

penulis menguraikan secara ringkas dari masing-masing bab,yaitu:

Bab I : Bab ini diuraikanalasan pemilihan judul,idetifikasi masalah,tujuan

penelitian dan metode penelitian.

Bab II : Bab ini menguraikan pengertian laporan keuangan,neraca (balance

sheet),laporan rugi laba dan analisa laporan keuangan.

Bab III : Bab ini menguraikan sejarah singkat perusahaan,struktur

organisasi,laporan keuangan dan perhitungan ratio keuangan

perusahaan.

Bab IV : Bab akhir ini menguraikan kesimpulan dan saran berdasarkan

BAB II

TINJAUAN PUSTAKA

A. Pengertian Laporan Keuangan.

Untuk mempermudah mendapatkan gambaran mengenai perkembangan

financial suatu perusahaan,perlu diakan interprestasi atau penganalisaan terhadap data

finansial yang bersangkutan,yakni data tersebut terdapat didalam laporan

keuangannya.

Laporan keuangan dibuat secara periodic untuk mengetaui posisi

aktiva,kewajiban dan kepemilikan modal pada suatu saat tertentu,keuntungan atau

kerugian yang dicapai dan harus dana pada suatu perusahaan.

Menurut S.Munawir (1991:5)

‘’Laporan keuangan adalah hasil dari proses akuntansi yang dapat memberikan imformasi tentang keadan suatu perusahaan sekaligus merupakan alat komunikasi antara data keuangan dan aktifitas perusahaan dengan pihak-pihak yang berkepentingan dengan data atau aktivitas perusahaan tersebut.

Sedangkan menurut IAI, standar akuntansi keuangan (1992:2) Laporan keuangan merupakan bagian dari proses laporan keuangan Laporan keuangan yang lengkap biasanya meliputi nerara,laporan laba rugi,laporan posisi keuangan (yang dapat disajikan dalam berbagai cara materi penjelasan yang merupan bagian internal dari laporan keuangan).

Disamping itu termasuk skedul dan imformasi tambahan yang berkaitan dengan

laporan keuangan tersebut,misalnya informasi keuangan segmen industri dan

geografis serta mengungkapkan pengaruh perubahan harga.

Adapun tujuan umum dari laporan keungan disebutkan sebagai berikut:

1. Memberikan informasi yang terpercaya tentang sumber-sumber ekonomi dan

kewajiban-kewajiban perusahaan.

2. Memberikan informasi yang terpercaya tentang sumber kekayaan bersih

yang berasal dari kegiatan usahandalam mencari laba.

3. Memberikan informasi keuangan yang dapat digunakan untuk menaksir potensi

perusahaan dalam menghasilkan laba.

4. Memberikan imformasi yaang diperlikan lainnya tentang perubahan harta dan

kewajiban

5. Menggunakan informasi yang diperlukan lainnya tentang perubahan harta dan

kewajiban.

6. Menggungkapkan informasi relepan lainnya yang digunaka para pemakai

laporan.

Untuk memperinci dan memperjelas perkiraan yang ada di nerca dan laporan

laba rugi,maka pihak manajemen membuat daftar atau laporan keuangan. Hal ini

dikarenakan terlalu banyaknya perkiraan perusahaan tersebut dan perkiraan-perkiraan

yang ada dineraca dan laporan laba rugi merupakan perkiraan utama inilah yang akan

dijadikan dasar sebagi pembahasan keuangan.Namun demikian laporan keuangan

Keterbatasan-keterbatasan laporan keuangan antaran lain:

1. Laporan keuangan bersifat histories,yaitu merukan laporan atas kejadian yang

telah lewat,karenanya laporan keuangan tidak dapat dianggap sebagai

satu-satunya sumber imformasi dalam proses pengambilan keputusan ekonomi.

2. Laporan keuangan ditujukan dalam jumlah rupiah yang nampaknya pasti.

sebenarnya jumlah rupiah dapat sajastndart yang diperkenalkan,apa lagi nilai

dibandingjkan dengan laporan keuangan bila perusahaan itu dilikuidir,jumlah

rupiahnya akan sangat berbeda.

3. Proses penyusunan laporan keuangan tidak luput dari penggunaan taksiran dan

berbagai pertimbangan.

4. Laporan keuangan tidak memberikan gambaran yang lengkap mengenai

keadaan perusahaan-perusahaan.

B. Neraca.

Pengertian neraca menurut pendapat niswonger,warren,reeve dan fess

(1999:18). Neraca adalah suatu daftar aktiva, kewajiban dan ekuitas pemilik pada

tanggal tertentu, biasanya pada akhir bulan atau akhir tahun.

Sedangkan zaki baridwan (1997:18) mengemukan neraca adalah laporan yang

menunjukkan keadaan keuangan suatu unit usaha pada tanggal tertentu.

keadaan uang ini ditujukan dengan jumlah harta yang dimiliki yang disebut aktiva

dan jumlah kewajiban perusahaan yang disebut passiva.

Manfaat neraca memberikan imformasi sebagai komplemen impormasi

1. Perhitungan tingkat keuntungan perusahaan (rafe of return)

2. Evaluasi struktur modal perusahaan.

3. Menilai likuilitas, solvabilitas keuntungan perusahaan

Pos-pos yang terdapat di dalam neraca antara lain:

Harta

harta /aktiva

Aktiva lancar

Inventasi jangka panjang

Aktiva tetap berwujud

Aktiva tetap tidak berwujud

Aktiva/harta lainnya

Hutang dan modal sendiri

Hutang

Hutang lancar

Hutang jangka panjang

Hutang lain-lain.

Modal sendiri

Aktiva

FASB dalam concept nomor 3 Elemenst of financial of bussinis Enteterprise

menyatakan bahwa aktiva adalah manfaat dimana yanga akan datang yang ditetapkan

akan diterima oleh suatu badan usaha sebagi hasil dari transaksi-transaksi dimasa

lalu.

Aktiva lancar

Aktiva lancar adalah uang kas dan aktiva lain atau sumber-sumber yang

ditetapkan akn realisasikan menjadi uang kas atau dijual,dikonsumsi selama siklus

usaha perusahaan yang normal atau dalam waktu satu tahun,mana yang lebih lama.

Investasi Tetap berwujud

Yaitu merukan harta kekayaan berwujud,yang bersivat relatif permanent serta

digunakan selam operasi regular lebih dari satu tahun.aktiva ini terdiri dari tanah,

bangunan, mesin, alat pengangkutan, peralatan.

Aktiva tetap tidak berwujud

Yaitu berupa hak-hak yang dimiliki perusahaan,dan merupakan hak yang

dilindungi undang-undang.dan biasanya terdiri dari hak cipta, hak sewa, hak

Aktiva Harta lain

Adalah aktiva yang dipakai untuk melaporkan aktiva-aktiva yang tidak dapat

dimasukan dalam kelompok-kelompoklain misalnya titipan kepada penjual untuk

menjamin kontrak, bangun dalam pengerjaan, piutang-piutang jangka panjang, uang

muka pada pejabat perusahaan.

Hutang

Adalah hutang-hutang yang pelunasannya akan memerlukan penggunaan

sumber-sumber yang digolongkan dalam aktiva lancar atau dengan menimbulkan

suatu hutang baru.

Pendapatan Diterima Dimuka

Adalah penerimaan-penerimaanyang tidak merupakan pendapatan untuk

periode yang bersangkutan. Penerimaan-penerimaan semacam ini akan tetap

dilaporkan sebagai pendapatan yang diterima dimuka sampai saat dimana penerimaan

tersebut dapat diakui sebagi pendapatan.

Hutang jangka panjang

Adalah hutang-hutang yang pelunasannya tidak menggunakan sumber-sumber

yang digolongkan sebagai aktiva lancar,misalny hutang obligasi, hutang wesel jangka

Hutang lain-lain

Adalah hutang-hutang yang tidak dapat dilaporkan dalam hutang

lancar,pendapatn diterima di muka dan hutang jangka panjang.

dalam suatu badan usaha,modal sendiri adalah hak dari pemilik. Dalam

penyusunannya, bentuk neraca tergantung kepada tujuan-tujuan yang akan

dicapi.salah bentuk neraca tergantung kepada tujuan-tujuan yang akan dicapai.slah

satu bentuk neraca adalah bentuk vertical (repot from). Pada bentuk ini semua aktiva

tampak dibagian atas yang selanjutnya diikuti dengan hutng jangka pendek,hutang

jangka panjang serta modal atau dapat juga disusun yang diawali dengan

perkiraan-perkiran modl dan diikuti dengan hutang serta aktiva.

Table 1

Contoh Neraaca bentuk verticalper 31 Desember

Aktiva

Aktiva lancar Rp.xxx

Aktiva tetap berwujud Rp.xxx

Aktiva tetap tidak berwujud Rp.xxx

Aktiva lain-lain Rp.xxx

Total aktiva Rp.xxx

Passiva

Hutang lancar Rp.xxx

hutang jangka panjang Rp.xxx

Total passiva Rp.xxx

Bentuk neraca yang paling sering digunakan adalah bentuk skontro(account from)

yakni semua aktiva tercantum disebelah kiri/debet dan hutang serta modal tercantum

disebelah kanan/ kredit, seperti pada tabel 2

Tabel 2

Contoh neraca bentuk skontro per 31 Desember

Aktiva passiveaktiva lancar Hutang dagang

Kas Rp.xxx Hutang dagang Rp.xxx

surat berharga Rp.xxx hutang pajak Rp.xxx

persedian Rp.xxx hutang ymh dibayar Rp.xxx

biaya dibayar dimuka Rp.xxx penerimaan dimuka Rp.xxx

jumlah aktiva lancar Rp.xxx Jumlah hutang lancar Rp.xxx

Aktiva tetap Rp.xxx Hutang jk.panjang Rp.xxx

Tanah Rp. xxx Bangunan Rp.xxx

modal sendiri Rp.xxx Peralatan Rp.xxx

Perlengkapan Rp.xxx penyusutan Rp.xxx

Jumlah Rp.xxx Rp.xxx

Jumlah aktiva tetap Rp.xxx Total aktiva Rp.xxx

Bentuk neraca yang disusun dengan bentuk bebas oleh pihak manajemen

disesuaikan dengan kepentingan dan keinginan pihak manajen,akan tetapi

penyusunan ini juga harus memperhatikan pihak-pihak yang berkepientingan sehinga

neraca tersebut dapat dijadikan sebagai alat untuk mengambil suatu keputusan bagi

tertentu.

C. Laporan laba rugi

Adalah suatu laporan yang menunjukkan pendapatan-pendapatan dan

biaya-biaya dari suatu unit usaha untuk suatu periode tertentu. Laporan perhitungan laba

rugi ini penting sekali karena laporan ini menyediakan informasi investor dan kreditur

yang membantu mereka untuk memprediksi jumlah,waktu dan ketidak pastian aliran

kas dimasa yang akan datang (future cash flows)

Pos-pos laporan laba rugi menurut FASB dalam SFAC No. 3 yaitu:

1. Revenue (pendapatan) adlah aliran masuk atau pertambahan aktiva suatu

kesatuan usaha atau penyeselesai hutang(atau kombinasi diantara keduanya)

dari penyerahan atau produksi barang,penyerahan jasa atau kegiatan lain yang

merupakan kegiatan utama kesatuan usaha tersebut.

2. Expenses (biaya) adalah aliran keluar atau penggunaa aktiva lain atau terjadinya

hutang selama satu periode dari penyerahan atau produksi barang.

penyerahan jasa atau kegiatan utama kesatuan tersebut.

3. Gains (Keuntungan) adalah kenaikan dalam modal atau netto dari

yang mempengaruhui kesatuan usaha selama satu periode kecuali yang berasal

dari pendatan atau investasi oleh pemilik.

4. Losses (kerugian) adalah penurunan modal atau aktiva netto dari transaksi

diluar kegiatan utama dari semua transaksi dan kejadian lain dan keadaan yang

mempengaruhi kesatuan usaha selama satu periode kecuali yang berasal dari

biaya atau distribusi kepada pemilik. Pada dasar bentuk laporan laba rugi ini

terdiri dari dua macam yaitu bentuk tahap tungal (single steep) dan bentuk

tahap ganda (multi step).Namun ada bentuk laporan laba-rugi yang dibuat

sesuai keinginan dan kepentingan perusahaan.Bentuk lapaoran laba-rugi

inidibuat sesuai keinginan dan ke pentingan masing-masing perusahaan.

Walapun belum ada keragaman tentang susunan laporan laba-rugi tiap-tiap

perusahaan,namun prinsip-prinsip umunya diterapkan adalah sebagai berikut:

1. Bagian pertama menunjukkan penghasilan dari usaha pokok perusahaan

(penjualan barang dagangan atau memberikan service) diikuti denga harga

pokok barang /service yang dijual,sehingga diperoleh laba kotor.

2. Bagian kedua menunjukkan biaya-biaya opersional yang terdiri dari biaya

penjualan (selling express), biaya umum dan administrasi (operating expenses)

3. Bagian ketiga menunjukkan hasil-hasil diluar usaha pokok perurusahaan (non

operating /financial income dan expenses)

4. Bagian keempat menunjukkan laba-rugi yang insidentil (extra ordinary gain or

Bentuk-bentuk laporan laba-rugi yang biasa digunakan adalah bentuk single

step yaitu dengan menggabungkan semua penghasilan menjadi satu kelompok dan

semua biaya kedalam satu kelompok, sehingga untuk menghitung laba-rugi hanya

memerlukan satu langaka yaitu mengurangkan total penghasilan terhadap totol biaya.

Dan bentuk multiple step yaitu dilakukan dengan mengelompokkan secara teliti

sesuai dengan prinsip yang digunakan secara umum.

Secara garis besar penyusunan laporan laba-rugi multiple step ini adalah

dengan mengurangibpenjualan bersih dengan harga pokok penjualan sehinga

diperoleh laba bruto atas penjualan barang laba bruto dikurangi dengan biaya usaha

maka diperoleh laba atau rugi usaha. Laba atau –rugi usaha tersebut kemudian

dikurangi atau ditambah dengan selisih antara penghasilan lain-lain dengan biaya

lain-lain sehinga dapat pendapatan bersih sebelum pajak,yang akhirnya akan

diperoleh pendapatan bersih setelah pajak.

Hal ini dapat dilihat sebagaimana tabel 3 dan tabel 4

Tabel 3

Contoh bentuk laporan laba-rugi single step

Per 31 Desember

.Penghasilan operasional Rp.xxx

Penghasilan non opersional Rp.xxx

penghasilan insidentil Rp.xxx

Total penghasilan Rp.xxx

biaya operasional Rp.xxx

biaya non operasional Rp.xxx

kerugian insidentil Rp.xxx

Total biaya Rp.xxx

Pendapatan bersih Rp.xxx

Tabel 4

Contoh bentuk laporan laba – rugi Mulpile step

per 31 desember

Penjualan kotor Rp.xxx

Potongan penjualan Rp.xxx

Retur penjualan Rp.xxx(-) Rp.xxx(-)

Penjualan bersih Rp.xxx

Harga pokok penjualan Rp.xxx

Persedian awal Rp.xxx

Pembelian Rp.xxx

Biaya angkut pembelian Rp.xxx

Potongan pembelian Rp.xxx

Return penjualan Rp.xx Rp.xxx

Pembelian bersih Rp.xxx

Persedian akhir

Rp.xxx(-Harga pokok penjualan Rp.xxx

Laba/rugi kotor Rp.xxx

Biaya operasional

Biaya-biaya penjualan Rp.xxx

biaya-biaya administrasi dan umum Rp.xxx

Jumlah biaya operasional Rp.xxx(-)

Laba-rugi usaha Rp.xxx

Pendapatan dan biaya lain-lain

pendapatan lain-lain Rp.xxx

biaya lain-lain Rp.xxx

Laba/rugi insidentil Rp.xxx(-)

Laba/rugi bersih sebelum pajak Rp.xxx

Pajak penghasilan Rp.xxx(-)

Laba /rugibsetelahbpajak Rp.xxx

D. Analisa laporan keuangan

Dlam menganalisablaporan keuangan, penganalisaan perlu mengetahui apakah

data keuangan dan operasional telah dilaporkan secar terbuka. Proses-proses akuntasi

telah ditetapkan secara konsisten, unsur-unsur laporan keuangan telah diklarifikasikan

Kelemahan kelemahan yang telah diketahui dari analisa tersebut setidaknya

dapat dikurangi dimasa yang akan datang .sedangkan hasil hasilyang memuaskan

dipertahankan dan diusahakan lebih meningkat pada tahun-tahun mendatang. Analisa

laporan keuangan bertujuan untuk mengetahui kondisi keuangan serta kesehatan

keuangan dengan memberikan gambaran perusahaan dari waktu ke waktu.Analisa

laporan keuangan sangat bukan saja bagi pihak intern tetapi juga pihak ekstern

perusahaan.

Metode analisa laporan keuangan yang biasa digunakan dalam laporankeuangan

adalah sebagai berikut :

1. Analisa perbandingan

2. Analisa trend atau presentase tendesi posisi keuangan perusahaan

3. Analisa persentase common size

4. Analisa sumber dan penggunaan modal kerja

5. Analisa sumber dan penggunaan kas

6. Analisa ratio

7. Analisa perubahn laba kotor

8. Analisa perubahan event point.

Metode analisa maupun yang digukan,kesemuanya itu adalah merupakan

kepermulaan dari proses analisanyang di perlukan untuk menganalisa laporan

keuangan,dan setiap metode mempunyai tujuan yang sama yaitu menyederhanakan

data sehinga dapat lebih dimengerti dan dapat digunakan sebagi dasar dalam

Pada umumnya metode analisa yang digunakan dalam menganalisa laporan

keuangan perusahaan-perusahaanadalah analisa ratio.

Menurut Ikatan Akuntansi Indonesia (1994L:3), ‘’Analisa ratio adalah suatu metode

untuk mengtahui pos-pos tertentu dalam nerca atau laporan lab-rugi secaraindivisu atau kombinasi dari kedua laporan tersebut.’’

Ratio menggambarkan suatu hubungan atau perimbangan (mathematical

relationship) antara suatu jumlah tertentu dengan jumlah yang lain,dan dengan

menggunakan alat analisa berupa ratio ini akan dapat menjelaskan atau memberi

gambaran kepada penganalisa tentang baik atau buruknya keadaan/kondisi keuangan

suatu perusahaan terutama apabila angka ratio tersebut di bandingkan dengan angka

yang digunakan sebagai standart. Analisa ratio yang dikemukakan dalam paper ini

digolongkan sebagai berikut:

1. Ratio likuiditas

Masalah likuiditas berhubungan dengan kemampuan suatu perusahaan untuk

memenuhi kewajiban finansial yang segera harus dipenuhi.semakin besar ratio ini

berti semakin besar pula kemampuan perusahaan untuk memenuhi kewajiban jangka

pendeknya.

Tingkat likuiditas suatu perusahaan diukur dengan cara sebagai berikut:

a. Current Ratio

Yaitu merupakan perbandingan antara aktiva lancar dengan hutang lancar.

Ratio ini menunjukkan bahwa nilia kekayaan lancar (yang segera diuangkan) ada

sekian kalinya hutang jangka pendek. Current ratio200% kadang-kadang sudah

tergantung pada beberapa faktor,suatu standar atau ratio yang umum tidak dapat

ditentukan untuk seluruh perusahaan.Current ratio 200%hanya mrupakan kebiasaan

(rule of thumb) dan angka digunakan sebagai titik tolak untuk mengadakan analisa

lebih lanjut. Current ratio yang baik bukanlah lah melihat dari besar nya perbedaan

antara aktiva lancar dengan hutang lancar melainkan hubungan atau pervbandingan

yang mencerminkan kemampuan mengembalikan hutang.Current ratio yang tinggi

ada kemungkinan menunjukkan kelebihan uanga kas atau aktiva lainya misalnya over

investment dalam penyediaan,atau adanya saldo piutang yang besar yang mungkin

sulit ditagih.rumus current ratio adalah sebagai berikut:

Current asset

Current ratio = x 100%

Current liabilitases

b. Acid test ratio

Ratio ini sering juga disebut dengan Quik ratio yaitu perbandingan antar (aktiva

lancar –persedian) dengan hutang lancar.ratio ini merupakan ukuran kemampuan

perusahaan dalam memenuhi kewajibankewajiban dengan tidak memperhitungkan

persedian karena persedian memerlukan waktu yang relative lama untuk

direalisasikan menjadi uang kas. Secara u mum perusahaan yang ideal memeliki acid

test ratio 100%atau 1:1, jika kurang dari 100% maka diangap likuid.hal ini sering

menjadi pusat perhatian bank atau kreditur ,karena demikian hutang-hutang

Rumus acid test ratio adalah sebagi berikut:

Current asset – inventory

Acid test ratio = x100%

Current liabilitas

c. Cash ratio

Cash ratio menyatakan perbandingan antara kas + efek dengan hutang jangka

pendek.cash ratio dapat menunjukkan kemampuan perusahaan untuk membayar

hutang yang segera dituangakn .rumus cash ratio adalah sebagi berikut:

cash +marketable securities

Cash ratio = x100% curent liabilities

d. Working capital to assers ratio

Working capital to total ratio menunjukkan likuiditas dari total aktiva dan posisi

modal kerja bersih,atau perbandingan antara aktiva lancar dikurangi hutang lancar

dengan jumlah aktiva.rumusnya adalah sebagai berikut:

current assets - ncurrent liabilities Working capital to assets = .

total aktiva

2. Ratio Solvabilitas

Sovabilitas menunjukkan perusahaan untuk memenuhi kewajiban keuangan nya

pada saat perusahaan tersebut dilikuiditas, baik kewajiban jangka pendek maupun

Suatu perusahaan dapat dikatakan solvable apabila perusahaan tersebut

memilikinsebaliknya apabila jumlah aktiva tidak mencukupi, perusahaan tersebut

dinyatakan dalam keadaan insolvable.

Ratio yang dapat digunakan untuk mengetahui kemampuan solvabilitas suatu

perusahaan adalah sebagi berikut:

a. Total debet to total assets ratio

Ratio ini menunjukkan beberapa besranya aktiva yang digunakan untuk

menjaminnpengambilan hutang jangka pendek maupun hutang jangka panjang.

rumusnya adalah:

b. Total debet to equiti ratio

Ratio ini menunjukkan seberapa jauh perusahaan dibelanjai dengan hutang

jangka pendek dan jangka panjang dari pada dengan modal sendiri.Rumusnya adalah:

Total liabilitas x100%

Total debet to total assets ratio =

Owner’sequity

c. Total debet to total fixed assets ratio

Ratio ini menunjukkan besarny aktiva teetap yangb digunakan untuk menjamin

pengendalian total hutang.rumus nya adalah:

Total liabilitas x100% Total debet to total assets ratio =

d. Long term debet to equiti ratio

Ratio ini menunjukkan besar nya bagian modal sendiri yang digunakan untuk

menjamin hutang jangka panjang.Rumusnya adalah:

Total liabilitas x100%

Total debet to total assets ratio =

Owner’s equity

e. Tangible asset debtcoverage

Ratio ini menunjukkan besar nya aktiva tetap tangible yang digunakan untuk

menjamin hutang jangka panjang setiap rupiahnya.rumus adalah:

Tangible assets debet coverage = total assets – intangiblas set - currentiabilitas

Ratio ini digunakan untuk mengukurb efektif dan efesien tidaknya oerusahaan

dalam menggunakan dan mengendaliakan sumber-sumber ysng dimiliki. Ratio ini

diukur dengan membandingkan antara penjual dengan berbaigai unsur atau harta

lainnya. berikut adalah ratiodi dalam aktivitas

a. Total aset turn over

Yaitu perbandingan antar penjual berisi dengan jumlah aktiva secacra

keseluruhan.ratio ini menunjukkan kemampuan dana yang tertanam pada keseluruhan

aktiva berputar selama satu periode tertentu atau kemampuan modal berupa aktiva

untuk menghasilkan pendapatan ,penggunaan aktiva dan modal,rumusnya adalah:

net sales

| Total assetsturn over =

b. Receivable trun over ratio

Merupakan perbandingan antara penjuan dengan rata-rata piutang.jika

perusahaan mengalami kesulitan pengumpulan uang maka piutang perusahaan

bertambah besra dan ratio ini akan bertambah redah.ratio ini bertujuan untuk

mengukurkemampuan dana yang tertanam pada piutang selamsatu periode.

Penjualan

Recevable turn over = x 100

. Piutang

4. Ratio profitabilitas

Ratio profitabilitas menunjukkan kemampuan perusahaan untuk menghasilkan

laba selam periode tertentu.profitabilitas suatu perusahaan diiukur dengan

kemamopuan perusahan menggunakan aktivitasnya secaraproduktif, dengan demikian

profitabilitas suatu perusahaan dapat diketahui dengan membandingkan laba yang

diperoleh dalam suatu periode ini dapat disajikan sebagi berikut:

a. Grossprifit Margin

Ratio ini menunjukkan laba bruto yang dihasilkan setiap dari rupia

penjualan.ratio ini dirumuskan sebagi berikut:

net sales - cost of good sold Gross profit margi =

net sales

b. Operating Income Ratio

Ratio ini menunjukkan laba operasi sebelum pajak dihasilkan dari setiap rupia

earning before tax x100% Operating income ratio =

net sales

c. Operating ratio

Ratio ini menujukkan perbandingan antara biaya operasi dan penjualan

bersi.ratio ini dirumuskan sebagi berikut

Cost O+Goodssold+Administration Abd General exprences

Opening Ratio = x 100%

BAB III

DESKRIPSI PERUSAHAAN

A. Sejarah Singkat Perusahaan

PT. Pasiat Martua merupakan suatu perusahaan swasta yang bergerak dibidang

penjual triplek, pintu yang berlokasi di Jln PLTU P. Sicanang / Medan Belawan

berdiri Tahun 1985. Berperan Sebagai Supplir Dan distributor untuk barang tersebut

pasar utama perusahaan tersebut, Amerika Serikat, Arab Saudi dan perusahaan lain

untuk proyek mereka. Pembelian barang dilakukan langsung drai pabrik –pabrik

daerah kalimantan, sulawesi dan selain itu juga diimpor keluar negri seperti Amerika

Serikat, Arab Saudi. adapun daera pemasaran PT. Pasiat Martua , Sumatra Barat,

Riau, Jambi dan lain-lain

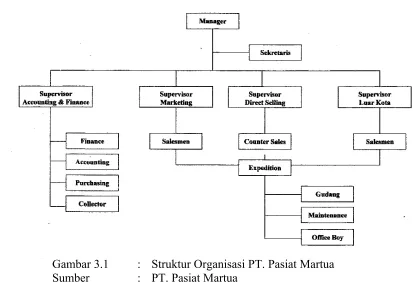

B. Struktur Organisasi Perusahaan Dan Pembagian Tugas

Struktur organisasi merupa stau sistem atau cara yang dapat digunakan untuk

pengaturan dan pengarahan dalam pelaksanaan kegiatan organisasi sehingga

kegiantan tersebut terkordinasi denga biak dan konsisten sasaran atau tujuan

organisasi. Dengan adanya struktur organisasi, pegawai atau karyawan dapat

mengetahui dengan jelas ruang lingkup kewenangan nya, aktivitas –aktivitas yang

harus dilakukan, kepada siap yang harus bertanggung jawab, member perintah serta

kerja organisasi berbeda antara satu perusahaan lainnya.

PT. Pasiat Martua menganut struktur bentuk organisasi garis dan dalam bentuk

ini perusahaan telah memasukkan semua bidang atau jabatan –atau jabtan yang

diperlukan dalam perusahaan.hal ini dilakukan karena pengetauan dan cara kerja

masing-masimg bentuk penjualan ini berbeda dan memerlukan keahlihan sendiri:

1. Manager

Menyusun rencana kerja dalam anggran tahunan perusahaan

Mengkoordinasi pelaksanaan kerja pegawai yang me

Jadi bawahan

Mengadakan hubungan kerja sama yang baik antara perusahaan dan

instansi-instansi lain.

2. Sekretaris

Bertangung jawab atas menyurat perusahaan

Mengatur jawdwal dan rapat

Menyusun dan mengatur pertemuan tamu-tamu maneger

Membantu manager dalam menerim telepion

3. Supervisor acconting and financialQ

Bertanggung atas keuangan dan pembukuan perusahaan

Mengatur car,system dalam kerja pengorderan barang

Menyusun laporan cash flow perusahaan

4. Supervesor marketing

Bertangung jawab ats penjualan atas agen penjualan pemasaran dalam kota.

Mengawasi perkembangan pasar dalam kota melalui laporan daribpara

salesmen

5. Supervisor direct selling

Bertanggung jawab atas penjualan dengan sistem direct selling di toko

6. Supervesor luar kota

Mengatur penjualan kepada agen luar kota

mengawasi perkembangan pasar luar kota dan dalam pelaksanaannya

dibantu oleh beberapa selesmen.

7. Salesmen

Mencapi target penjualan yang telah ditetapkan oleh perusahaan

Melakukan surve pasar mengenai harga,situasi produk saingan

Menyusun laporan mengenai perkembangan pasar dalam kota kepada

supervisor marketing.

8. Ekspedesi

Mengirim barang orderan untuk daerah dalam kota

mengatur jadwal pengiriman barang kepengangkutan untuk barang

borderan dari luar kota.

9. Gudang

menerima dan memeriksa barang dari supploer

Menbantu dalam pengeluaran barang untuk keperluan?

menyususn laporan tentang dan kondisi fisik persedian.

10. Mainteance

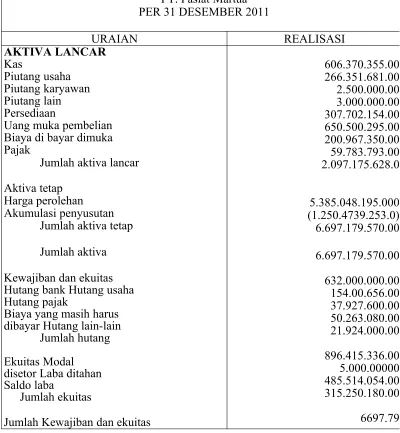

C. Teknik Analisis Laporan Keungan Perusahaan

Tidak seperti perusahan besar lainnya yang membuat secara lengkap lima jenis

laporan keuangan, PT. Pasiat Martua hanya membuat dua jenis laporan keuangan

yaitu neraca dan laporan laba rugi. Laporan keuangan lainnya tidak dibuat seperti

laporan perubahan ekuitas,laporan arus kas karena PT. Pasiat Martua merupakan

perusahaan yang bersekala kecil.

Tabel 7. Laporan Laba Rugi Tahun 2011

PT. CIPTA PRIMA LAPORAN LABA - RUGI

PERIODE 01 JANUARI S/D 31 DESEMBER 2011

KETERANGAN JUMLAH (Rp)

PENDAPATAN

Penjualan Bersih 2.503.753.337.00 Penjualan Harga

D. Analisa Laporan Keuangan

Analisa ratio yang digunakan oleh penulis dalam penulisan paper ini

adalah..

1. RATION LIKUIDTAS

a. Rasio Lancar : Hutang LancarAktiva Lancar x 100%

Untuk Tahun 2010 : 1.806.776 .800740.351 .960r x 100% : 2,44 %

Untuk Tahun 2011 : 2.097 .175.268742.114.680 x 100

: 2,82 %

b. Rasio Cepat : Hutang LancarAktiva Lancar x 100% : 1.90%

Untuk tahun 2010 : 1.789.437 .474Hutang Lancar−persediaanx 100%

c. Total Kas Atas Aktiva : 1.806.776 .800450.300 .500 x 100

: 0.24 %

Untuk Tahun 2001 : 12.907.175 .628606+270.355 x 100

: 0.28%

2. RATIO SOVABILITAS

Untuk Tahun 2010 : 5.274 .176 .640879.587 .460 x 100

: 0.15 %

Untuk Tahun 2011 : 896.415 .336800.764 .234 x 100

: 0,15 %

b. Rasio hutang atas aktiva : total hutangtotal aktiva x 100

Untuk tahun 2010 : 6.697 .179.570879.587.460 x 100%

: 0.13 %

c. Total Debt to total fixed asset : Total LibilitiesTotal¿ Assets¿ x 100 879.587 .460

4.346 .487 .300 x 100

: 0.20%

Untuk Tahun 2001 : 4.600 .003 .942879.415.336 x 100

: 0.19%

a. Rasio hutang atas modal : Total LibilitiesTotal¿ Assets¿ x 100

Untuk Tahun 2010 : 5.274 .176 .640879.587 .460 x 100

: 0,16%

Untuk Tahun 2011 : 5.800.764 .234896.415 .336 x 100

2. RATIO AKTIVITAS

a. Inventory Turn Over = rata−rata persediaanHPP x 100

Untuk Tahun 2010 : 615.190.474243.750 .000 x 100

: 2,52 %

Untuk Tahun 2011 : 731.531.843307.702.154 x 100

: 2,37 %

b. Fixed asset turn over = aktiva tetap bersihpenjualan x 100

Untuk tahun 2010 : 1.750.436 .250434.497 .300 x 100

: 0.40 %

Untuk Tahun 2001 : 2.503.753 .3374.600 .003 .942 x 100

: 0.24%

c. Working Capital Turn Over = aktiva lancarpenjualanbersih+Hutang lancar x 100

Untuk tahun 2010 : 1.806.776 .8001.750 .436 .250+740.335 .960 x 100

: 1.65 %

Untuk Tahun 2001 : 2.097 .175.6282.503 .753 .337−742.114.680 x 100

: 0.18 %

a. Gross Proft Margin = Penjualan−Harga Pokok PenjualanPenjualan x 100

Untuk Tahun 2010 : 1.750.936 .2501.750 .936 .250−615.190.474 x 100

: 0.64 %

Untuk Tahun 2011 : 2.503.753 .3372.503 .753 .337−731.531.843 x 100

: 0.70 %

b. Operating Income Ratio : Pearning Before TestNet Sales x 100

Untuk tahun 2010 : 1.135.745 .776232.663.236 x 100

: 0.20 %

Untuk Tahun 2001 : 1.722.214 .492231.867.241 x 100

: 0.13 %

c. Operating Ratio : Coast goood sold+Net SalesAdm .∧General Expendse x 100

Untuk tahun 2010 615.190.4741.750 .936 .250+863.582.700 x 100

: 0.84 %

Untuk tahun 2011 : 2.503.753 .337140.917 .240 x 100

d. Net Profit Margin : Earning After TaxNet Sales x 100

Untuk tahun 2010 : 1.750.436 .250151813 236 x 100

: 0.08 %

Untuk tahun 2011 : 2.503.753 .337140 917 240 x 100

: 0.05 %

e. Earning Power of T. Investment : Earning After TaxNet Sales x 100

Untuk tahun 2000 6.153.764 .100232.663.236 x 100

: 0.03 %

Untuk Tahun 2001 : 6.697 .179.570231867.241 x 100

: 0.02 %

e. Rate of return on investment : Earning After TaxNet Sales x 100

Untuk tahun 2000 : 6.153.764 .100151.813.236 x 100

: 0.024 %

Untuk tahun 2001 : 6.697 .179.570140.917.241 x 100

: 0.021 %

f. Rate of Return for the owner : Earning After TaxNet Sales x 100

: 0.028 %

Untuk Tahun 2001 : 5.800.764 .234140.917 .241 x 100

: 0.024 %

Dari hasil perhitungan ke empat rasio diata dapat dilihat bahwa ketiga rasio

tersebut mengalami penurunan. Hal ini diketahui dari masing-masing perhitungan

rasio itu sendiri yaitu: pada gross profit margin mengalami kenaikan dari tahun 2010

ketahun 2011 sebesar 0.6%, hal ini disebabkan besarnya beban pokok penjualan

walupung penjualan mengalami peniunhkana sehingga laba yang di dapatkan

perusahaan menurun.

Hal ini juga terjadi pada operating income ratio yang mengalammi penurunan

sebesar 0.7% disebabkan hal yang sama dengan gross profit margin. Pada operating

ratio juga mengalami penurunan sebesar 0.9% sehinga memberikan dampak yang

besar bagi perusahaan karan semakin besar nilai operasinya maka semakin kecil

beban opersi yang dikeluarkan untuk setiap penjualan bersihnya. Pada rasio net profit

margin juga mengalami penurunan 0.3%ini terjadi karena beban pokok penjualan dan

beban usaha sehingga laba yang diperoleh menurun. Rasio earning power of total

invertment dan rasio rate of return on invertmentjuga mengalami penurunan

masing-masing sebesar 0.1% dan 0.3%, hal ini disebabkan aktivitas yang di investasikan

menghasilkan laba yang menurun. Dan rasio rate of return of the oweners yang juga

mengalami penurunan 0.4%hal ini disebabkan karena kenaikan jumlaj ekuitas dari

tahun 2010 ke tahun 2011 Rasio solvabilitas juga mengalami penurunan, hal ini

hutang atas aktiva mengalami penuruna sebesar 0.1% dan 0.1% halm ini disebabkan

karena biaya yang harus Dari hasil perhitungan ke empat rasio diata dapat dilihat

bahwa ketiga rasio tersebut mengalami penurunan. Hal ini diketahui dari

masing-masing perhitungan rasio itu sendiri yaitu: pada gross profit margin mengalami

kenaikan dari tahun 2010 ketahun 2011 sebesar 0.6%, hal ini disebabkan besarnya

beban pokok penjualan walupung penjualan mengalami peniunhkana sehingga laba

yang di dapatkan perusahaan menurun.

Hal ini juga terjadi pada operating income ratio yang mengalammi penurunan

sebesar 0.7% disebabkan hal yang sama dengan gross profit margin. Pada operating

ratio juga mengalami penurunan sebesar 0.9% sehinga memberikan dampak yang

besar bagi perusahaan karan semakin besar nilai operasinya maka semakin kecil

beban opersi yang dikeluarkan untuk setiap penjualan bersihnya. Pada rasio net profit

margin juga mengalami penurunan 0.3%ini terjadi karena beban pokok penjualan dan

beban usaha sehingga laba yang diperoleh menurun. Rasio earning power of total

invertment dan rasio rate of return on invertmentjuga mengalami penurunan

masing-masing sebesar 0.1% dan 0.3%, hal ini disebabkan aktivitas yang di investasikan

menghasilkan laba yang menurun. Dan rasio rate of return of the oweners yang juga

mengalami penurunan 0.4%hal ini disebabkan karena kenaikan jumlaj ekuitas dari

tahun 2010 ke tahun 2011.

Rasio solvabilitas juga mengalami penurunan, hal ini diketahui dari

masing-masing rasio yaitu: pada rasio hutang atas modal dan rasio hutang atas aktiva

mengalami penuruna sebesar 0.1% dan 0.1% halm ini disebabkan karena biaya yang

penuruna sebesar 0.1% dan pada rasio long turn de4bit to equity juga mengalami

penuruna sebesar 0.1% hal ini terjadi karena total hutang mengalami kenaikan.

Rasio aktivitas juga mengalami beberapa penurunan pada rasio iventory turn

over mengalami penurunha sebesar 0.15% dan fixed Asset turn over mengalami

kenaikan sebesar 0.14% karena piutang usaha mengalami kenaikan. Pada Working

BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

1. Lukuiditas pada PT. Pasiat Maratua Medan tidak menunjukkan angka yang baik

tetapi ada peningkatan yaitu pada current ratio, acid test ratio dan cash ratio.

Sedangkan working capital to total assets rationya menunjukkan angka yang

negatif.

2. Sovabilitas pada perusahaan mengalami penurunan yaitu pada total debt to total

assets ratio, total debt to total equity dan lonng term debt to equity ratio. Di

samping itu pada total debt to total fixed assets dari tahun 2010 ke tahun 2011.

3 Aktifitas pada perusahaan mengalami peningkatan yaitu fixed asset rum over,

sedangkan Working Capital Turn Over dan inventory Turn Over mengalami

penurunan.

4. Perhitungan ratio - ratio profitabilitas perusahaan mengalami penurunan dari

tahun 2010 ke tahun 2011.

B. Saran

Perusahaan harus menjaga likuiditas dari aktiva dan posisi modal kerja

bersihnya agar tidak menunjukkan angka yang negatif bagi working capital to total

assets ratio ataupun dikatakan sebagai penurunan ratio ini dari tahun 2010 ke tahun

2011.

DAFTAR PUSTAKA

Baridwan Zaki, Dr., M.Sc, Akt, Intermediate Accounting, Edisi Ketujuh, BPFE, Yogyakarta, 1997.

Djarwanto, PS., Pokok-pokok Analisa Laporan Keuangan, Edisi Pertama, BPFE, Yogyakarta, 1987.

Harahap Akuntan Indonesia, Standar Akuntansi Keuangan, Penerbit Salemba Empat, Jakarta, 1992., Standar Akuntansi Keuangan, Penerbit Salemba Empat, Jakarta, 1994

Munawir, S., Drs., Akt., Analisa Laporan Keuangan. Edisi Empat, Penerbit Liberty, Yogyakarta, 1991.

Niswonger, Warren, Reeve dan Fees, Prinsip-prinsip Akuntansi, Edisi Kesembilan Betas, Cetakan Pertama, Penerbit Erlangga, Jakarta, 1999.

Riyanto Bambang, Dasar-dasar Pembelaniaan Perusahaan. Yayasan Badan Penerbit Gajah Mada, Yogyakarta, 1989.

DAFTAR RIWAYAT HIDUP

N a m a : Frengky Sonata Siahaan

Tempat / Tgl. Lahir : Belawan, 13 Juni 1991

Agama : Kristen

Alamat : Jl. Pulau Sicanang Blok 31 Belawan

PENDIDIKAN ;

1. Tamat SD Negeri 00069 Medan (1997 – 2003) Berijazah

2. Tamat SMP Negeri 26 Medan (2006 – 2009) Berijazah

PAPER ANALISIS LAPORAN KEUANGAN

PT. PASIAT MARATUA

P A P E R

Oleh :

NAMA

: FRENGKY SONATA SIAHAAN

N.P.M.

: 103100012

.

PROGRAM DIPLOMA-III

PROGRAM STUDI AKUNTANSI

SEKOLAH TINGGI ILMU EKONOMI INDONESIA

MEDANPAPER ANALISIS LAPORAN KEUANGAN

PT. PASIAT MARATUA

PAPER

Diajukan untuk melengkapi persyaratan Memperoleh gelar Ahli Madya

Oleh :

NAMA

: FRENGKY SONATA SIAHAAN

N.P.M.

: 103100012

.

PROGRAM DIPLOMA-III

PROGRAM STUDI AKUNTANSI

SEKOLAH TINGGI ILMU EKONOMI INDONESIA

MEDANJudul : Analisis Laporan Keuangan Pada PT. Pasiat Maratua

Nama : Frengky Sonata Siahaan

N. P. M : 103100012

Program Studi : Akuntansi Perpajakan

Disetujui Oleh :

SEKOLAH TINGGI ILMU EKONOMI INDONESIA

Ketua, Dosen Pembimbing,

PERSETUJUAN OUTLINE

ANALISIS LAPORAN KEUANGAN

PADA PT. PASIAT MARATUA

N a m a : FRENGKY SONATA SIAHAAN

N.P.M : 103100012

Jurusan : Akuntansi

Program : Diploma - III

Tahun Akademi : 2013/2014

Alamat Rumah : Jl. P. Sicanang Belawan

No.Telepon/No.HP : 0877 6803 3848 / 0852 9712 5534

Medan, 01 Oktober 2014

SEKOLAH TINGGI ILMU EKONOMI INDONESIA

Ketua, Dosen Pembimbing,

Drs. Parapat Gultom, MSIE, Ph.D Drs. Marihot Manullang, Ak, MM

DAFTAR ISI

B. Struktur Organisasi Perusahaan dan Pembagian Tugas...25

C. Teknik Analisis Laporan Keuangan Perusahaan...28

BAB IV KESIMPULAN DAN SARAN ...41

A. Kesimpulan ...41

B. Saran Saran ...41

Daftar Pustaka Daftar Riwayat Hidup