Alamat Korespondensi: Enni Savitri, Fakultas Ekono-mi Universitas Riau, DOI: http: //dx.doi.org/10.18202/ jam23026332.14.3.13 Jurnal Aplikasi Manajemen ( JAM) Vol 14 N o 3, 20 16 Terindek s dalam Google Scholar

JAM

14, 3

Diterima, Juni 20 16 Direvisi, Agustus 20 16 Disetujui, Agustus 20 16Good Corporate Governance

Memoderasi Pengaruh

Audit Manajemen terhadap Kinerja Manajerial

(Studi Empiris pada Perusahaan Perbankan di Pekanbaru)

Enni Savitri

Fakultas Ekonomi Universitas Riau

Abstract: This study aimed to analyze the ability of Good Corporate Governance Moderat-ing TheEffect of Audit Management to managerial performance, analyze Good Corporate Governance moderating the effectof internal control to managerial performance. The popu-lation of this studyis all of managerial from 20 banking companiesin Pekanbaru amounted 60 people. The respondents are the Chairman of the Audit Committee, Head of the company’s internal control system and Head of Operations. In this study, sampling was done by the distribution of questionnaires that distributed to the entire managerial banks in Pekanbaru. The type of data in this study is primary data. Analysis tool used Moderate Regression Analysis (MRA). The results showed that Good Corporate Governance able to moderate the effectof management audit to managerial performance of banking in Pekanbaru. Good cor-porate governance able to moderate the effect of the internal control to managerial perfor-mance of banks in Pekanbaru.

Keywords: audit management, good corporate governance, and managerial performance

Abstrak: tujuan penelitian ini menganalisa kemampuan Good Corporate Governance

Memoderasi Pengaruh Audit Manajemen Terhadap Kinerja Manajerial, menganalisa Good Corporate Governance memoderasi pengaruh pengendalian intern terhadap kinerja manajerial. Populasi penelitian ini yaitu seluruh manajerial dari 20 perusahaan perbankan di Pekanbaru yang berjumlah 60 orang. Responden adalah Ketua Komite Audit, Kepala Sistem pengendalian intern perusahaan dan Kepala Operasional. Dalam penelitian ini, pengambilan sampel dilakukan dengan cara pembagian kuisioner yang disebarkan kepada seluruh manajerial perbankan di Pekanbaru. Jenis data pada penelitian ini adalah data primer. Alat analisa yang digunakan adalah Moderat Regression Analysis (MRA). Hasil penelitian ini adalah: 1) Good Corporate Governance mampu memoderasi pengaruh audit manajemen terhadap kinerja manajerial perbankan di Pekanbaru. 2) Good corporate governance mampu memoderasi pengaruh pengendalian interen terhadap kinerja manajerial perbankan di Pekanbaru.

Kata Kunci: audit manajemen, good corporate governance, dan kinerja manajerial

Prinsip-prinsip pengelolaan perusahaan yang baik (good corporate governance), yaitu: transparansi, pengungkapan, kemandirian, akuntabilitas, pertanggungjawaban, keadilan (Apriyana, 2008:9).

tidak hanya diserahkan semata-mata kepada iktikad baik Direksi dan Komisaris (Apriyana, 2008:8), maka suatu perusahaan harus memberikan insentif yang memadai bagi komisaris dan direksi untuk mencapai tujuan perusahaan demi kepentingan perusahaan dan pemegang sahamnya (Apriyana, 2008:9).

Pelaksanaan good corporate governancepada sebagian besar perusahaan di Indonesia merupakan awal dari perubahan budaya kerja perusahaan. Untuk meningkatkan kinerja perusahaan perlu menyusun pedoman pengelolaan yang baik dan terstruktur. Kinerja keuangan yang baik akan berakibat pula pada perumusan perencanaan strategi perusahaan yang baik, yang akhirnya menghasilkan program kerja yang baik dan berimbas pada keuntungan atau laba perusahaan. Dengan dilaksanakannyagood corpo-rate governance akan sangat membantu dalam pemulihan perekonomian suatu negara (Rini, 2013:5). Untuk mewujudkan strategi perusahaan yang baik salah satu faktor yang perlu diperhatikan adalah audit manajemen.

Perhatian terhadap bagaimana menciptakan kinerja manajerial perusahaan yang unggul telah menjadi isu yang menarik bagi para peneliti dan prak-tisi dari tahun ke tahun. Pengukuran kinerja manajerial merupakan salah satu faktor yang sangat penting bagi perusahaan. Perusahaan yang baik minimal memiliki kinerja yang baik pula dan juga dapat memberikan solusi pemecahan masalah yang mungkin dihadapi kedepannya.

Manajemen kinerja yang baik menuju organisasi berkinerja tinggi harus memiliki suatu indikator kinerja kunci (key performance indicator) yang terstruktur secara kualitatif, serta jelas batas waktu untuk men-capainya. Semua ukuran kinerja biasanya dituangkan dalam bentuk kesepakatan antara atasan dan bawahan yang sering disebut sebagai kontrak kerja ( perfor-mance contract). Adanya suatu proses siklus mana-jemen kinerja yang baik dan dipatuhi untuk dikerjakan bersama yang meliputi perancanaan kinerja, pelak-sanaan dan evaluasi kinerja yang berdampak pada pencapaian tujuan perusahaan.

Audit manajemen (management audit) adalah pengevaluasian terhadap efisiensi dan efektivitas operasi perusahaan (Bayangkara, 2008:2). Audit ma najemen adala h pengkajian (review) atas setia p bagian dari prosedur dan metode yang diterapkan suatu organisasi dengan tujuan untuk mengevaluasi efisiensi dan efektivitas. Audit manajemen bertujuan untuk mengidentifikasi kegiatan, program, dan aktivitas yang masih memerlukan perbaikan, sehingga dengan rekomendasi yang diberikan nantinya dapat dicapai perbaikan atas pengelolaan berbagai program dan aktivitas pada perusahaan tersebut (Bayangkara, 2008:3). Sistem pengendalian intern pada dasarnya merupakan struk-tur organisasi, metode dan ukuran-ukuran yang dikoordinasikan untuk menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data akuntansi, mendorong efisiensi, serta mendorong dipatuhinya kebijakan manajemen.

Di Indonesia penerapan dan pengungkapan pengendalian internal pada perusahaan perbankan merupakan pengungkapan wajib (mandatory disclosure) yang diatur dalam Peraturan Bank Indonesia nomor 11/25/2009 yang merupakan perubahan atas Peraturan Bank Indonesia nomor 5/ 8/2003 pasal 2 ayat (2) huruf d dan pasal 13 tentang Penerapan Manajemen Risiko Bagi Bank Umum, yang dijabarkan lebih lanjut dalam Surat Edaran Bank Indonesia nomor 5/22/DPNP tahun 2003 perihal pedoman standar sistem pengendalian intern bagi bank umum, sehingga perusahaan perbankan wajib menerapkan pengendalian internal dalam kegiatan operasinya dan mengungkapkan pengendalian internal secara menyeluruh.

Industri perbankan adalah industri yang berbasis kepercayaan. Untuk meningkatkan kepercayaan investor dan stakeholder lainnya bank harus me-ningkatkan transparansi dan akuntabilitasnya, di antaranya melalui penerapan corporate gover-nance, pengendalian internal dan pengungkapan informasi.

menyampaikan hasil audit dan management letter

kepada Bank tepat waktu, mampu bekerja secara independen,memenuhi standar profesional akuntan publik dan perjanjian kerja serta ruang lingkupaudit yang ditetapkan. Penerapan audit manajemen yang telah disampaikan Kantor Akuntan Publik Eka Masni, Bustamam & rekan mendapat opini “Wajar Tanpa Syarat”. Pada tahun 2013 bahwa penerapan audit manajemen yang telah disampaikan Kantor Akuntan Publik Abdi Ichjar, BAP & Rekan mendapat opini “Wajar Tanpa Pengecualian”, dan pada tahun 2014 bahwa penerapan audit manajemen yang telah disampaikan Kantor Akuntan Publik Tjahjo, Machdjud Modopuro & rekan tanggal 02 maret 2015 mendapat opini “wajar tanpa pengeculian”.

Selanjutnya dari hasil self assessment pelaksa-naan good corporate governanceyang dilakukan Bank Riau Kepri pada tahun 2012 secara keseluruhan penerapan GCG pada Bank Riau termasuk kedalam predikat “baik”. Hasil self assessment yang dilakukan Bank Riau Kepri pada tahun 2013 secara umum penerapan GCG pada Bank Riau termasuk kedalam predikat “cukup baik” dan pada tahun 2014 penerapan GCG pada Bank Riau termasuk kedalam predikat “cukup baik”. Hal ini tercermin dari telah dipenuhinya beberapa prinsip-prinsip good corporate gover-nance dalam kegiatan operasional Bank. Namun se-cara keseluruhan penerapan GCG di Bank Riau Kepri perlu mendapat perhatian yang serius dari manajemen Bank.

Selanjutnya per April 2015 lalu, kinerja perbankan di Riau mengalami pertumbuhan di hampir semua aspek. Kecuali perbankan syariah.Pemimpin Bank Indonesia perwakilan Riau, Mahdi memastikan per-tumbuhan kinerja perbankan di Riau membaik. Pertumbuhan kinerja didominasi oleh perbankan umum.Sementara, tambahnya, kinerja perbankan syariah di Pekanbaru justru berbanding terbalik dengan perbankan umum. Karena kinerja perbankan syariah mengalami penurunan. Penyebab lain penu-runan kinerja bank syariah, karena tidak adanya perluasan jaringan dan tidak banyak produk-produk baru yang disediakan bank syariah (metrotvnews.com, 2015/06/18).

Rumusan masalah dalam penelitian ini adalah 1) Apakah good corporate governance mampu me-moderasi pengaruh audit manajemen terhadap kinerja

manajerial perbankan di Pekanbaru, 2) Apakah good corporate governance mampu memoderasi penga-ruh pengendalian intern terhadap kinerja manajerial perbankan di Pekanbaru.

Adapun tujuan dari penelitian ini adalah 1) Untuk menganalisa good corporate governance mampu memoderasi pengaruh audit manajemen terhadap kinerja manajerial perbankan di Pekanbaru, 2) Untuk menganalisa good corporate governance mampu memoderasi pengaruh pengendalian intern terhadap kinerja manajerial perbankan di Pekanbaru.

Hipotesis dalam penelitian ini adalah

H1 : Good Corporate Governance memoderasi pengaruh Audit manajemen terhadap kinerja manajerial

H2 : Good Corporate Governance memoderasi pengaruh pengendalian intern terhadap kinerja manajerial

Pengendalian Inter na l

G ood Corp orate G overna nce Audit

Mana jemen

Kinerja Mana jerial

METODE

Populasi penelitian ini yaitu 20 perusahaan perbankan di Pekanbaru. Sedangkan yang dijadikan responden dari setiap perusahaan perbankan adalah Ketua Komite Audit, Kepala Sistem Pengendalian Intern dan Kepala Operasional. Sehingga sampel penelitian ini berjumlah 60 orang.

Pada penelitian ini pengujian dilakukan dengan

a. Hipotesis Pertama

Diuji dengan persamaan regresi: Y = a1 + b1X1 + b4X3 +b5X1X3+ 1 b. Hipotesis Kedua

Diuji dengan persamaan regresi: Y = a2 + b2X2 + b3X3 +b6X2X3+ 2

Jika variabel X3 merupakan variabel moderating, maka koefisien b5 dan b6 harussignifikan pada (tingkat signifikansi yang ditentukan).

Keterangan:

Y = Kinerja Manajerial X1 = Audit Manajemen X2 = Pengendalian Intern

X3 = Good Corporate Governance

a = Konstanta

b(1,2,3,4,5,6) = Koefisien Regresi

å = Standar error

X1X3 = perkalian antara audit manajemen dengan good cor-porate governance yang menggambarkan pengaruh variabel moderating GCG terhadap kinerja manajerial.

X2X3 = perkalian antara pengendalian intern dengan good corporate governance yang menggambarkan pengaruh variabel moderating GCG terhadap kinerja manajerial.

HASIL

Analisis Deskriptif

Uji Kualitas Data

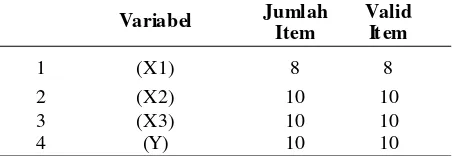

Uji Validitas

Pengujian validitas tiap butir digunakan analisis item, yaitu mengkorelasikan skor tiap butir dengan skor total yang merupakan jumlah tiap skor butir (corrected item total correlation) dan nilainya dapat dilihat pada hasil pengolahan menggunakan program SPSS pada tabel item-total statistic di kolom

corrected item-total correlation. Suatu pertanyaan dinyatakan valid apabila nilai r hitung yang merupakan nilai corrected item-total correlation lebih besar dari r tabel.

Tabel 1. Hasil statistik Deskriptif

Sumber: Data Olahan, 2016

N Min Max Mean

Dari hasil uji statistic deskriptif, didapatkan nilai rata-rata variabel X1 sebesar 32,65 dengan nilai minimum 24 dan nilai maksimum 40. Sedangkan nilai rata-rata variabel X2 sebesar 37,6667 dengan nilai minimum 26 dan nilai maksimum 47. Nilai rata-rata variabel X3 sebesar 37,6 dengan nilai minimum 24 dan nilai maksimum 47.Sedangkan nilai rata-rata variabel Y sebesar 39,5 dengan nilai minimum 30 dan nilai maksimum 48.

Tabel 2. Validitas Item

Sumber: Data Olahan, 2016

Variabel Jumlah

Nilai r tabel diperoleh dengan persamaan N-2 = 60-2 = 58 (lihat tabel r dengan df 58) = 0,254. Dan diketahui nilai r hitung

0,254. Artinya seluruh item-item variabel dinyatakan valid. Butir-butir instrumen dianggap valid apabila koefisien korelasi (r hitung) > r tabel/r kritis (0,254).Uji Reliabilitas

Reliabilitas menurut Sekaran dalam Sarjo (2011: 35) adalah mengukur sejauh mana alat ukur dapat dipercaya yang bertujuan untuk mengukur konsisten tidaknya jawaban seseorang terhadap item pernyataan di dalam kuesioner. Suatu kuesioner dapat dikatakan reliable jika nilai Cronbach’s Alpha> 0,60. Jika nilai

Cronbach’s Alpha< 0,60 maka nilai reliabilitas kurang baik. (Sarjono dan Julianita, 2011:35).

Nilai reliabilitas dalam uji ini adalah pada kolom

Hasil pengujian reliabilitas menunjukkan bahwa nilai reliabilitas setiap variabel lebih besar dari keten-tuan yaitu > 0,60. Hal ini berarti bahwa pernyataan untuk seluruh item pernyataan reliable atau dapat dipercaya.

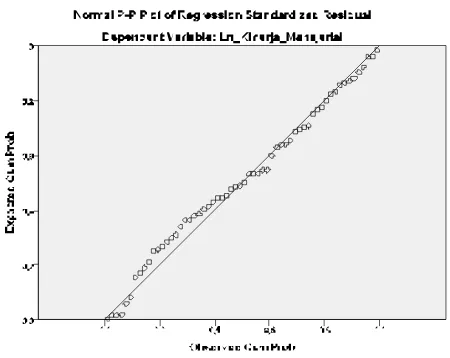

Uji Normalitas

Pengujian normalitas datapenelitian adalah untuk menguji apakahdalam model statistik variabel-variabel penelitian berdistribusi normal atau tidak normal. Model regresi yang baikadalah memiliki distribusi normal atau mendekati normal. Normalitas distribusi pada penelitian ini dapat dilihat darinormal probability plot. Jika datamenyebar di sekitar garis diagonal, maka model regresi memenuhi asumsinormalitas (Ghozali, 2005). Pada penelitian ini hasil uji normalitas menun-jukkan bahwa data menyebarmelalui dan mendekati garis diagonal sehingga dikatakan data berdistribusi normal.

dan mengikuti arah garis diagonal. Dapat disimpulkan bahwa model regresi memenuhi asumsi normalitas.

Uji Asumsi Klasik

Uji Multikolinearitas

Multikolinearitas menyatakan bahwa hubungan antar sesama variable independen. Model regresi yang baik adalah tidak terjadi korelasi diantara variable independen. Ghozali (2011:33) menyatakan bahwa deteksi adanya multikolinearitas dibagi menjadi dua yaitu: (a) besaran VIF (Variance Inflation Factor) dan tolerance. Pedoman suatu model regresi bebas multikolinearitas adalah mempunyai nilai VIF sekitar angka 1 dan mempunyai nilai tolerance mendekati 1, serta (b) besaran korelasi antar variable indepen-den. Pedoman suatu model regresi bebas multikolinea-ritas adalah koefisien korelasi antar variabel inde-penden haruslah lemah (dibawah 0,5).

Bila toleransi kecil, berarti menunjukkan nilai VIF akan besar, untuk itu jika VIF > 5 terdapat multikoli-nearitas dengan variable lainnya. Sebaliknya jika nilai VIF < 5 maka dianggap tidak terdapat multikolinea-ritas (Ghozali, 2011:33).

Tabel 3. Hasil Uji Reliabilitas

Var Alpha Konsta Ket

X1 0,762 0,60 Reliable

X2 0,720 0,60 Reliable

Y 0,754 0,60 Reliable

Gambar 1. Normal Probability Plot

Berdasarkan grafik normal probability plot, menunjukkan bahwa model regresi layak dipakai dalam penelitian ini karena grafik normal plot terlihat bahwa titik-titik menyebar di sekitar garis diagonal

Tabel 4. Hasil Uji Multikolinearitas

Sumber: Data Olahan, 2016

Variabel Tolerance VIF Keterangan

(X1) 0,931 1,074 Bebas

(X2) 0,833 1,200 Bebas

Nilai VIF untuk variabel audit manajemen1,074 (<5), variabel pengendalian intern sebesar MRA (<5), variabel good corporate governance1,200 (<5), sehingga dapat disimpulkan bahwa model regresi tersebut bebas dari multikolinearitas.

Uji Autokorelasi

Dari hasil pengujian yang dilakukan, diperoleh angka D-W sebesar 1,767 (antara -2 sampai +2). Ini berarti model regresi yang digunakan bebas dari autokorelasi.

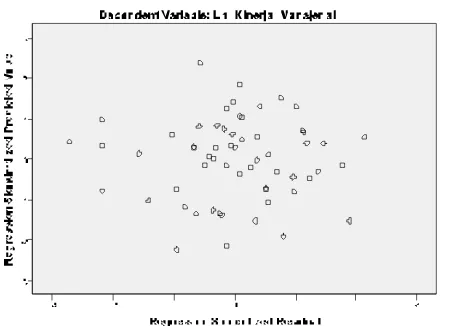

Uji Heterokedastisitas

Heterokedastisitas diartikan sebagai tidak sama-nya varian bagi variabel independen yang diuji dalam setting yang berbeda. Pengujian ini dilakukan untuk menguji apakah dalam sebuah model regresi terjadi ketidaksamaan varian dari residual satu pengamatan ke pengamatan lain, jika varian dari residual suatu pengamatan lain tetap, maka disebut homokedastisitas (Ghozali, 2011:49). Suatu model penelitian yang baik tidak terdapat heterokedastisitas, dikatakan bila terjadi heterokedastisitas maka model dikatakan kurang efisien.

Heterokedastisitas dapat dideteksi dengan melihat scatter plot dari hasil pengolahan data dari paket statistik dalam komputer yaitu dengan melihat pola scatter plot jika membentuk pola tertentu, maka terdapat heterokedastisitas. Dan jika titik-titiknya menyebar maka tidak terdapat heterokedastisitas.

Hasil penelitian menunjukkan bahwa titik-titik data menyebar secara acak dan tidak membentuk pola tertentu. Artinya model regresi yang digunakan dalam penelitian ini tidak terjadi heteroskedastisitas.

Hasil Uji Regresi dan Uji Hipotesis

Uji t dilakukan untuk melihat apakah dari setiap variabel independent secara parsial berpengaruh nyata terhadap kinerja manajerial. Uji t ini dilakukan dengan ketentuan sebagai berikut:

a. Jika thitung > ttabel,maka terdapat pengaruh yang signifikan (pengaruh nyata) antara variabel bebas (audit manajemen, pengendalian intern, good corporate governance) dengan variabel terikat (kinerja manajerial).

b. Jika thitung< ttabel, maka tidak terdapat pengaruh yang signifikan (pengaruh nyata) antara variabel bebas (audit manajemen, pengendalian intern,

good corporate governance) dengan variabel terikat (kinerja manajerial).

Tabel 5. Hasil Uji Durbin Watson

Sumber: Data Olahan, 2016

Durbin-Watson Kriteria Keterangan 1,767 Antara -2

sampai +2

Bebas autokorelasi

Gambar 2. Scatterplot UJI heteroskedastisitas

Tabel 6. Uji Parsial (Uji t) Coefficientsa

Model

Unstandardize d Coefficients

Standar dized Coeffici

ents

T Sig. B

Std.

Error Beta

1 -1,249 ,725 1,723 ,090

X1 ,405 ,117 ,443 3,451 ,001 X2 ,435 ,137 ,400 3,177 ,002 X3 ,532 ,151 ,322 3,532 ,001

a. Dependent Variable: Y

Diketahui nilai t tabel pada taraf signifikansi 5 % (2-tailed) dengan persamaan berikut:

t tabel = n – k – 1: alpha/ 2 = 60 –3 – 1: 0,05/ 2 = 56 : 0,025 = 1,671 keterangan: n : jumlah sampel k : jumlah variabel bebas 1 : konstan

1. Audit Manajemen (X1). Diketahui thitung (3,451)> ttabel (1,671) dan Sig.(0,001) < 0,05. Artinya variabel audit manajemen berpengaruh terhadap kinerja manajerial perbankan di Pekanbaru. 2. Pengendalian intern (X2). Diketahui thitung (3,177)

> ttabel (1,671) dan Sig. (0,002) < 0,05. Artinya variabel pengendalian intern berpengaruh terha-dap kinerja manajerial perbankan di Pekanbaru. 3. Good corporate governance (X3). Diketahui thitung (3,532) > ttabel (1,671) dan Sig. (0,001) < 0,05. Artinya variabel Good Corporate Gover-nance berpengaruh terhadap kinerja manajerial perbankan Pekanbaru.

Pengaruh audit manajemen terhadap hubungan

antara

good corporate governance

dan kinerja

manajerial

corporate governance berpengaruh positif signifikan terhadap kinerja manajerial.

Pengaruh pengendalian intern terhadap hubungan

antara

good corporate governance

dan kinerja

manajerial

a. Dependent Variable: Ln_Kinerja Manajerial

Variabel Koefis

Tabel 7. Uji MRA Audit Manajemen terhadap hubungan antara Good Corporate Governance dan Kinerja Manajerial

Coefficientsa

Dari hasil uji regresi tersebut di atas maka dapat konstanta sebesar 0,890 menyatakan bahwa jika variabel bebas dianggap konstan, maka kinerja mana-jerial 0,890. koefisien regresi untuk variabel X1X3 yaitu sebesar 0,412. Koefisien regresi yang bernilai positif tersebut menunjukkan bahwa interaksi audit manajemen dan good corporate governance berpe-ngaruh positif terhadap kinerja manajerial.

Untuk menguji signifikansi dari variabel inde-penden, jika thitung > ttabel maka Ho ditolak, dan jika thitung < ttabel maka Ho diterima. Dari hasil di atas dapat diperoleh thitung 4,941 ttabel 1.671 dan signifikan 0,000 < 0.05 yang berarti Ho ditolak. Sehingga pada peneli-tian ini interaksi variabel audit manajemen dan good

Dari hasil uji regresi tersebut di atas maka dapat konstanta sebesar 0,756 menyatakan bahwa jika variabel bebas dianggap konstan, maka kinerja manajerial 0,756. koefisien regresi untuk variabel X2X3 yaitu sebesar 0,284. Koefisien regresi yang bernilai positif tersebut menunjukkan bahwa interaksi pengendalian intern dan good corporate governan-ce berpengaruh positif terhadap kinerja manajerial.

Untuk menguji signifikansi dari variabel inde-penden, jika thitung > ttabel maka Ho ditolak, dan jika thitung < ttabel maka Ho diterima. Dari hasil di atas dapat diperoleh thitung 2,680 ttabel 1.671 dan signifikan 0,010 < 0.05 yang berarti Ho ditolak. Sehingga pada peneli-tian ini interaksi variabel pengendalian intern dan good corporate governance berpengaruh positif signifikan terhadap kinerja manajerial.

PEMBAHASAN

Good Corporate governance bisa memoderasi perngaruh audit manajemen berpengaruh terhadap kinerja manajerial perbankan di Pekanbaru. Hasil penelitian ini memberikan indikasi bahwa semakin baik audit manajemen perusahaan, maka kinerja manaje-rial perbankan akan meningkat. Diterapkannya good corporate governance di perbankan akan memper-kuat audit manajemen dan kinerja perusahaan Terlihat dari indikator yang menjadi alat ukur audit manajemen yaitu baik atau buruknya temuan-temuan yang

a. Dependent Variable: Ln_Kinerja Manajerial

Variabel

Tabel 8. Uji MRA Pengendalian Intern terhadap hubungan antara Good Corporate Governance dan Kinerja Manajerial

diperoleh auditor harus didiskusikan terlebih dahulu dengan manajerial dan manajerial berwenang pada temuan-temuan auditor, dengan demikian laporan audit dapat selalu tepat waktu dan kinerja manajerial akan meningkat.

Hasil penelitian ini mendukung penelitian yang dilakukan oleh Soedarsa 2014) yang menyatakan bahwa audit manajemen sumber daya manusia berpengaruh terhadap kinerja manajerial.

Good Corporate Governance bisa memoderasi pengaruh Pengendalian intern terhadap kinerja mana-jerial. Semakin baik pelaksanaan pengendalian intern maka semakin baik pula kinerja manjerial. Berhasil-nya pengendalian intern itu sendiri tidak lepas dari lima elemen-elemen yakni pengendalian yang meliputi lingkungan pengendalian, peniliaian resiko, prosedur pengendalian, pemantauan serta informasi dan komu-nikasi perlu ditingkatkan pula dan dievaluasi apakah sudah berjalan dengan baik. Adanya penerapan Good Corporate Governance di perbankan meningkatkan pengendalian intern dan manajemen telah mampu melakukan ini dengan baik, maka meningkatkan kinerja manajerial.

Hasil penelitian ini mendukung hasil penelitian yang dilakukan oleh Andriyanto (2013) yang menyata-kan bahwa pengendalian intern berpengaruh positif terhadap kinerja manajerial. Hasil penelitian lain juga menyatakan bahwa pengendalian intern secara parsial berpengaruh secara signifikan terhadap kinerja manajerial (Pratolo, 2006).

KESIMPULANDAN SARAN

Kesimpulan

Hasil penelitian menunjukkan bahwa Good Corporate Governance bisa memperkuat audit manajemen dan kinerja manajerial perbankan karena temuan-temuan yang di peroleh auditor didiskusikan dengan pihak yang bersangkutan, laporan audit selalu tepat waktu, manajerial berwenang pada temuan auditor dan auditor memenuhi kode etik yang telah di tetapkan.Untuk menciptakan pengendalian intern yang efektif maka elemen-elemen pengendalian yang meliputi lingkungan pengendalian, peniliaian resiko, prosedur pengendalian, pemantauan serta informasi dan komunikasi perlu ditingkatkan sehingga

memberikan jaminan kepada manajemen untuk mencapai tujuan dan sasaran organisasinya.

Saran

Kepada anggota komite audit, anggota SPI dan operasional, sebaiknya pengetahuan anggota terha-dap penerapan good corporate governance agar dapat lebih dipertingkatkan lagi, sehingga hasil dan manfaat dapat benar-benar dirasakan oleh perusa-haan perbankan.

Saran kepada peneliti yang akan datang untuk penelitian selanjutnya, dapat melakukan inovasi pada variabel independen atau komponen dari variabel kinerja manajerial. Untuk objek penelitian diusahakan lebih luas cakupannya, maka jawaban akan lebih beragam dan hasil semakin akurat.

DAFTAR RUJUKAN

Anita, K. 2013. Pengaruh Good Corporate Governance terhadap Kinerja Perusahaan pada Perusahaan Manufaktur yang teradapat di Bursa Efek Indone-sia Tahun 2011, Jurnal, Universitas Muhammadiyah Surakarta, Surakarta.

Andriyanto. 2013. Pengaruh Pengendalian Intern dan Penerapan Prinsip-Prinsip Good Corporate Gov-ernance terhadap Kinerja Manajerial (Studi Empiris pada PT. BRI Cabang Jember, Jurusan Akuntansi, Fakultas Ekonomi, Universitas Jember, Jember. Amin, W.T. 2007. Audit Manajemen. Jakarta: Rineka Cipta. Apriyana, H. 2008, Analisis Yuridis Terhadap Prinsip-Prinsip Pengelolaan Perusahaan Yang Baik (Good Corporate Governance) Dalam Undang-Undang Nomor 40 Tahun 2007 Tentang Perseroan Terbatas,

Tesis, Universitas Sebelar Maret, Surakarta. Arafat, W. 2008, How to Implement GCG (Good

Coprpo-rate Governance) Effectively, Jakarta: Skyrocketing. Bambang, D. 2005. Corporate Governance dan Kinerja: Analisis Pengaruh Compliance Reporting dan Struktur Dewan terhadap Kinerja, Jurnal, Simposium Nasional Akuntansi VIII, Universitas Gadjah Mada, Yogyakarta.

Bayangkara, IBK, 2008, Audit Manajemen Prosedur dan Implementasi, Jakarta: Salemba Empat.

Ghozali, Imam, 2011, Aplikasi Analisis Multivariate dengan program SPSS. Semarang: BP Universitas Diponegoro. Karlen, S. 2007. Good Corporate Governance pada Bank: Tanggung Jawab Direksi dan Komisaris dalam Melaksanakannya. Jakarta: PT Hikayat Dunia. Nuning, H. 2012. Sistem Pengendalian Intern Pemerintah

(SPIP) Dalam Perencanaan dan Pelaksanaan Anggaran di Daerah (Studi Pada Dinas Kesehatan Kabupaten Madiun), Jurnal, Universitas Brawijaya, Malang.

Prasetyono. 2007. Analisis Kinerja Rumah Sakit Daerah dengan Pendekatan Balanced Scorecard berda-sarkan Komitmen Organisasi, Pengendalian Intern dan Penerapan Prinsip-Prinsip Good Corporate Governance (Survei Pada Rumah Sakit Daerah di Jawa Timur), Jurnal, Simposium Nasional Akuntansi X, Universitas Trunojoyo, Madura.

Rivai, V. 2006. Manajemen Sumber Daya Manusia untuk Perusahaan: dari Teori Ke Praktik. Jakarta: Raja Grafindo Persada.

Rini, M. 2013, Pengaruh Audit Manajemen dan Pengendalian Intern Terhadap Kinerja Perusahaan

dengan Good Corporate Governance sebagai Variabel Intervening (Studi Pada PT Jamsostek Divisi Regional VI Jawa Timur), Jurnal, Ekonomi Nasional, Surakarta.

Soedarsa. 2014. Pengaruh Audit Manajemen Sumber Daya Manusia Terhadap Kinerja Karyawan (Studi Kasus pada PT. Gramedia Asri Media Bandar Lampung), Jurnal, Universitas Bandar Lampung.

Sujana, E. 2014. Pengaruh Sistem Pengendalian Intern, Pengelolaan Keuangan Daerah dan Komitmen Organisasi Terhadap Penerapan Good Governance (Studi Kasus Pada Satuan Kerja Perangkat Daerah Kabupaten Tabanan), Jurnal, Universitas Pendidikan Ganesha, Bali.

Suprayitno, G., et al. 2007. Komitmen Menegakkan Good Corporate Governance. Jakarta: IICG.

Sutedi, A. 2011. Good Corporate Governance, Edisi

Pertama. Jakarta: Sinar Grafika.