54

Jurnal Produktivitas 5 (2018)

JURNAL PRODUKTIVITAS

Jurnal Fakultas Ekonomi Universitas Muhammadiyah Pontianakwww.openjurnal.unmuhpnk.ac.id/index.php/jp

Proyeksi Harga Wajar Saham Perusahaan Jasa Sektor Properti,

Real Estate

, dan Konstruksi Bangunan

company's shares in the property, real estate, and building construction sectors listed on the Indonesia Eek Exchange (IDX). This research uses quantitative descriptive research. The data used in this study is secondary data, in the form of company financial statements and closing price. The population in this study is the construction and building subsector as many as 70 issuers. The sampling technique uses saturated sampling with a total sample of 30 issuers. The analysis technique used is fundamental analysis through the Price Earning Ratio (PER) approach and the concept of Time Value of Money with the absolute method of Discount Cash Flow (DCF). Research Results through the Price Earning Ratio (PER) approach show that there are 18 issuers with high stock price conditions (overvalued) and there are 12 issuers with low stock prices (undervalued). Research Results using the concept of Time Value of Money with the absolute method Discount Cash Flow (DCF) shows that there are 23 issuers that are in an undervalued position that can be bought and owned by new investors and there are 17 issuers that are in overvalued positions that should not be purchased by investors new. The most prioritized shares are the shares of PT Acset Indonusa Tbk (ACST) with the current market price of Rp. 2,460 and the projected fair price for the next 3 years (2020) is Rp. 6,383.031. Pendahuluan

Investasi adalah menempatkan uang atau dana dengan harapan untuk memperoleh keuntungan di masa yang akan datang terhadap investasi di financial assets khususnya saham pada dasarnya dilakukan investor adalah bertujuan untuk memperoleh

return atau keuntungan yang maksimal berupa dividend dan capital gain. Dalam dunia yang sebenarnya hampir semua investasi mengandung unsur ketidakpastian atau risiko. Pemodal tidak tahu dengan pasti hasil yang akan diperolehnya dari investasi yang dilakukannya. Dengan memperkirakan keuntungan yang diharapkan dari investasinya dan seberapa jauh kemungkinan hasil yang sebenarnya nanti apakah akan menyimpang dari hasil yang diharapkan dapat mengidentifikasi nilai intrinsik saham yang dimaksud apakah menunjukkan harga benar (fair) atau mispriced.Maka dari itu cara yang paling umum adalah melakukan

evaluasi untuk memprediksi nilai saham yang akan dibeli. Investor sering dihadapkan pada pertanyaan mendasar dalam melakukan rencana investasi, seperti apakah saham di pasar mencerminkan nilai sebenarnya dari perusahaan. Nilai sebenarnya dari perusahaan digambarkan oleh nilai intrinsik saham yang merupakan nilai fundamental (fundamental value). Nilai intrinsik dapat dicari dengan pendekatan Price Earning Ratio (PER) dan untuk mengetahui proyeksi harga wajar saham menggunakan konsep Time Value of Money dengan metode absolut Discounted Cash Flow (DCF).

S. Z u l f a r id a Jurnal Produktivitas 5 (2018)

55

2. Metode Penelitian

2.1 Bentuk Penelitian

Dalam penelitian ini penulis menggunakan metode deskriptif kuantitatif. Menurut Sugiyono (2017:147): “Deskriptif kuantitatif adalah menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul

sebagaimana adanya tanpa bermaksud membuat kesimpulan berlaku umum atau generalisasi”.

2.2 Teknik Pengumpulan Data

Sumber data yang digunakan adalah data sekunder dengan teknik dokumentasi. Menurut Sugiyono (2017:240): “Dokumen merupakan catatan peristiwa yang sudah berlalu. Dokumen bisa berbentuk tulisan, gambar, atau karya-karya monumental dari seorang”. Peneliti memperoleh data sekunder yaitu dengan menganalisis data–data yang diperoleh dari situs www.idx.co.id; www.finance.yahoo.com; www.sahamidx.com; dan www.stockasia.com.

2.3 Populasi dan Sampel

Populasi dalam penelitian ini adalah terdiri dari 70 emiten dari sektor properti, real estate, dan konstruksi bangunan yang terdaftar di BEI

.

Sedangkan sampel dalam penelitian ini menggunakan teknik sampling purposive. Menurut Sugiyono (2017:85): “Sampling purposive yaitu teknik penentuan sampel dengan pertimbangan tertentu atau ciri-ciri tertentu”. Sehingga sampel yang digunakan dalam penelitian ini yaitu sebanyak 30 emiten dari sektor properti, real estate, dan konstruksi bangunan yang terdaftar di BEI dengan kriteria memiliki data keuangan yang lengkap periode tahun 2015-2017 dan memiliki atau membagikan dividen selama tiga tahun terakhir yaitu periode 2015-2017.2.4 Teknik Analisis Data

Dalam penelitian ini akan menggunakan analisis fundamental melalui pendekatan Price Earning Ratio (PER) dan konsep

Time Value of Money dengan metode absolut Discount Cash Flow (DCF). untuk mengetahui nilai intrinsik dan proyeksi harga wajar saham.

3. Hasil dan Pembahasan

3.1 Teknik Analisis Data

Teknik analisis data yang digunakan yaitu menggunakan sebanyak 30 emiten dari sektor properti, real estate, dan konstruksi bangunan yang terdaftar di BEI dengan kriteria memiliki data keuangan yang lengkap periode tahun 2015-2017 dan memiliki atau membagikan dividen selama tiga tahun terakhir yaitu periode 2015-2017.

3.2 Pendekatan Price Earning Ratio (PER)

Pendekatan Price Earning Ratio (PER) yaitu mengindikasikan besarnya rupiah yang harus dibayarkan investor untuk memperoleh satu rupiah earning perusahaan yang diperoleh hasil:

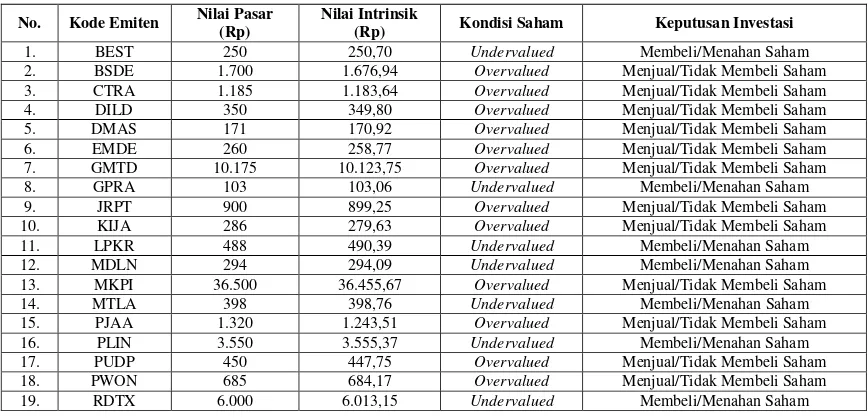

Tabel 1. Kondisi Harga Saham dan Pengambilan Keputusan

No. Kode Emiten Nilai Pasar (Rp)

Nilai Intrinsik

(Rp) Kondisi Saham Keputusan Investasi

1. BEST 250 250,70 Undervalued Membeli/Menahan Saham

2. BSDE 1.700 1.676,94 Overvalued Menjual/Tidak Membeli Saham

3. CTRA 1.185 1.183,64 Overvalued Menjual/Tidak Membeli Saham

4. DILD 350 349,80 Overvalued Menjual/Tidak Membeli Saham

5. DMAS 171 170,92 Overvalued Menjual/Tidak Membeli Saham

6. EMDE 260 258,77 Overvalued Menjual/Tidak Membeli Saham

7. GMTD 10.175 10.123,75 Overvalued Menjual/Tidak Membeli Saham

8. GPRA 103 103,06 Undervalued Membeli/Menahan Saham

9. JRPT 900 899,25 Overvalued Menjual/Tidak Membeli Saham

10. KIJA 286 279,63 Overvalued Menjual/Tidak Membeli Saham

11. LPKR 488 490,39 Undervalued Membeli/Menahan Saham

12. MDLN 294 294,09 Undervalued Membeli/Menahan Saham

13. MKPI 36.500 36.455,67 Overvalued Menjual/Tidak Membeli Saham

14. MTLA 398 398,76 Undervalued Membeli/Menahan Saham

15. PJAA 1.320 1.243,51 Overvalued Menjual/Tidak Membeli Saham

16. PLIN 3.550 3.555,37 Undervalued Membeli/Menahan Saham

17. PUDP 450 447,75 Overvalued Menjual/Tidak Membeli Saham

18. PWON 685 684,17 Overvalued Menjual/Tidak Membeli Saham

S. Z u l f a r id a Jurnal Produktivitas 5 (2018)

56

20. SMRA 945 938,17 Overvalued Menjual/Tidak Membeli Saham

21. ACST 2.460 2.466,29 Undervalued Membeli/Menahan Saham

22. ADHI 1.885 1.886,9 Undervalued Membeli/Menahan Saham

23. JKON 540 538,51 Overvalued Menjual/Tidak Membeli Saham

24. NRCA 380 379,65 Overvalued Menjual/Tidak Membeli Saham

25. PTPP 2.640 2.646,98 Undervalued Membeli/Menahan Saham

26. RUIS 232 231,54 Overvalued Menjual/Tidak Membeli Saham

27. SSIA 515 516,53 Undervalued Membeli/Menahan Saham

28. TOTL 660 660,78 Undervalued Membeli/Menahan Saham

29. WIKA 1.550 1.547,64 Overvalued Menjual/Tidak Membeli Saham

30 WSKT 2.210 2.206,54 Overvalued Menjual/Tidak Membeli Saham

Berdasarkan hasil Pendekatan Price Earning Ratio (PER), nilai intrinsik saham (NI) perusahaan jasa sektor properti, real estate, dan konstruksi bangunan diatas terdapat 12 emiten dengan kondisi harga saham rendah (undervalued) sehingga keputusan investasi yang harus diambil jika kondisi harga saham berada dalam undervalued yaitu membeli atau menahan saham yang sudah dimiliki investor. Selain itu, terdapat 18 emiten dengan kondisi harga saham tinggi (overvalued) sehingga keputusan investasi yang harus diambil jika kondisi harga saham berada dalam overvalued yaitu menjual atau tidak membeli saham tersebut. Maka dari itu untuk para investor pemula dianjurkan untuk membeli saham dengan kondisi harga saham rendah (undervalued) dimana nilai pasar lebih rendah dari nilai intrinsik nya.

3.3 Discount Cash Flow (DCF)

Metode Discounted Cash Flow (DCF) adalah metode evaluasi saham yang menggunakan konsep Time Value of Money yang memperhitungkan seluruh arus uang yang mengalir di perusahaan, yaitu laba dan dividen perusahaan yang diperoleh hasil:

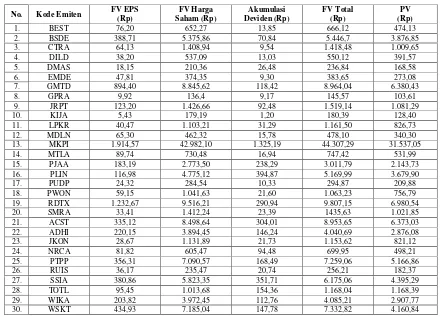

Tabel 2. Proyeksi Harga Wajar Saham

No. Kode Emiten FV EPS

Berdasarkan tabel diatas hasil perhitungan proyeksi nilai wajar saham paling tinggi dimiliki oleh PT Metropolitan Kentjana Tbk (MKPI) yaitu sebesar Rp.31.537,05 dan paling rendah dimiliki oleh perusahaan PT Kawasan Industri Jababeka Tbk (KIJA) yaitu sebesar Rp.128,40.

Tabel 3. Proyeksi Harga Wajar Saham yang dapat diprioritaskan investor pemula dalam membeli saham yang diurutkan sesuai dengan nilai harga saat ini dan proyeksi harga wajar saham yang diperoleh hasil:

No. Kode Emiten Proyeksi Harga Wajar (Rp)

Harga Pasar Saat

Ini (Rp) Kondisi Saham Subsektor

1. ACST 6.373,03 2.460 Undervalued Konstruksi & Bangunan

S. Z u l f a r id a Jurnal Produktivitas 5 (2018)

57

3. PTPP 5.166,86 2.640 Undervalued Konstruksi & Bangunan

4. BSDE 3.876,85 1.700 Undervalued Properti &Real Estate

5. WSKT 4.160,84 2.210 Undervalued Konstruksi & Bangunan

6. WIKA 2.907,77 1.550 Undervalued Konstruksi & Bangunan

7. ADHI 2.876,08 1.885 Undervalued Konstruksi & Bangunan

8. RDTX 6.980,54 6.000 Undervalued Properti &Real Estate

9. PJAA 2.143,73 1.320 Undervalued Properti &Real Estate

10. TOTL 1.168,39 660 Undervalued Konstruksi & Bangunan

11. LPKR 826,73 488 Undervalued Properti &Real Estate

12. JKON 821,12 540 Undervalued Konstruksi & Bangunan

13. BEST 474,13 250 Undervalued Properti &Real Estate

14. JRPT 1.081,29 900 Undervalued Properti &Real Estate

15. MTLA 531,99 398 Undervalued Properti &Real Estate

16. PLIN 3.679,90 3.550 Undervalued Konstruksi & Bangunan

17. NRCA 498,21 380 Undervalued Properti &Real Estate

18. SMRA 1.021,85 945 Undervalued Properti &Real Estate

19. PWON 756,79 685 Undervalued Properti &Real Estate

20. MDLN 340,30 294 Undervalued Konstruksi & Bangunan

21. DILD 391,57 350 Undervalued Properti &Real Estate

22. EMDE 273,08 260 Undervalued Properti &Real Estate

23. GPRA 103,61 103 Undervalued Properti &Real Estate

24. DMAS 168,58 171 Overvalued Konstruksi & Bangunan

25. RUIS 182,37 232 Overvalued Properti &Real Estate

26. KIJA 128,40 286 Overvalued Properti &Real Estate

27. PUDP 209,88 450 Overvalued Properti &Real Estate

28. CTRA 1.009,65 1.185 Overvalued Konstruksi & Bangunan

29. GMTD 6.380,43 10.175 Overvalued Properti &Real Estate

30. MKPI 31.537,05 36.500 Overvalued Properti &Real Estate

4. Kesimpulan dan Saran

4.1 Kesimpulan

Berdasarkan hasil penelitian nilai intrinsik menggunakan metode Price Earning Ratio (PER) menunjukkan bahwa terdapat 12 emiten dengan kondisi harga saham rendah (undervalued) yaitu BEST, GPRA, LPKR, MDLN, MTLA, PLIN, RDTX, SMRA, ACST, ADHI, PTPP, dan SSIA. Sehingga keputusan investasi yang harus diambil jika kondisi harga saham berada dalam undervalued yaitu membeli atau menahan saham yang sudah dimiliki investor. Terdapat 18 emiten dengan kondisi harga saham tinggi (overvalued) yaitu BSDE, CTRA, DILD, DMAS, EMDE, GMTD, JRPT, KIJA, MKPI, PJAA, PUDP, PWON, RUIS, SMRA, JKON, NRCA, WIKA,dan WSKT. Sehingga keputusan investasi yang harus diambil jika kondisi harga saham berada dalam overvalued yaitu menjual atau tidak membeli saham tersebut. Maka dari itu untuk para investor pemula dianjurkan untuk membeli saham dengan kondisi harga saham rendah (undervalued) dimana nilai pasar lebih rendah dari nilai intrinsiknya.

Berdasarkan hasil penelitian memproyeksikan nilai wajar saham menggunakan metode Discounted Cash Flow (DCF) yaitu terdapat 23 emiten yang berada dalam posisi undervalued yang dapat dibeli dan dimiliki oleh investor baru dan terdapat 17 emiten yang berada dalam posisi overvalued yang seharusnya tidak dibeli oleh investor baru. Saham yang paling diprioritaskan yaitu saham PT Acset Indonusa Tbk (ACST) dengan harga pasar saat ini sebesar Rp.2.460 dan proyeksi harga wajar untuk 3 tahun kedepan (2020) adalah sebesar Rp. 6.373,03.

4.2 Saran

Kepada calon investor yang berminat untuk berinvestasi pada saham yang diproyeksikan dan nilai wajarnya berada dalam posisi undervalued untuk menjadi pilihan yang tepat dalam jangka waktu yang panjang.

Bagi perusahaan yang sahamnya diperdagangkan khususnya saham sektor properti, real estate, dan konstruksi bangunan subsektor konstruksi dan bangunan diharapkan lebih meningkatkan kinerja perusahaan sehingga laba yang diberikan kepada investor saham dalam bentuk dividen dan capital gain dapat optimal. Perusahaan juga harus memberikan informasi yang aktual tentang segala hal yang berhubungan dengan perusahaan.

Bagi lembaga terkait pasar modal hendaknya meningkatkan sosialisasi kepada masyarakat tentang bagaimana cara berinvestasi yang tepat dan dapat memberikan keuntungan sehingga dapat memberikan pendapatan untuk masyarakat.

Bagi peneliti selanjutnya diharapkan lebih banyak lagi yang berminat untuk melakukan penelitian atau analisis tentang saham dengan menggunakan berbagai metode penelitian agar memudahkan investor yang baru pertama kali melakukan investasi di pasar modal dapat terbantu dengan metode dan hasil penelitian yang ada.

Daftar Pustaka

S. Z u l f a r id a Jurnal Produktivitas 5 (2018)

58 BI 7-Day Repo Rate, dalam www.bi.go.id, diakses 10 Mei 2018.

Brigham, Houston. 2010. Dasar-Dasar Manajemen Keuangan. Edisi Kesebelas. Salemba Empat, Jakarta. Bursa Efek Indonesia. 2017. Data Laporan Keuangan (On Line) tersedia di www.idx.co.id.

Country Default Spreads and Risk Premium, dalam

https://pages.stern.nyu.edu/~adamodar/New_Home_Page/datafile/cytrprem.html, diakses 25 April 2018.

Dedi Hariyanto, dan Apriantinnur. 2016. Faktor-Faktor Yang Mempengaruhi Investor Berinvestasi Di perusahaan Bumiputra Capital Indonesia (BCI) Cabang Pontianak. Jurnal Manajemen Motivasi. 10 (3) 409-417.

Fahmi, Hadi. 2009. Teori Portofolio dan Analisis Investasi. Cetakan Kedua. Alfabeta, Bandung.

Fahmi, Irham.2015. Pengantar Teori Portofolio Dan Analisis Investasi. Cetakan Kesatu. Alfabeta, Bandung.

Fonda Agustina, Topowijono, dan Achmad Husaini. 2016. Analisis Fundamental Untuk Menilai Kewajaran Harga Saham Dan Keputusan Investasi Dengan Menggunakan Metode Pendekatan Price Earning Ratio. Jurnal Administrasi Bisnis (JAB)|Vol. 36 No. 1 Juli.

Kamaludin, dan Rini Indriani. 2012. Manajemen Keuangan “Konsep Dasar dan Penerapannya”. CV Mandar Maju, Bandung. Lestari, Nadya. 2012. Proyeksi Harga Wajar Saham Sektor Industri Telekomunikasi Di Bursa Efek Indonesia. Skripsi.

Universitas Muhammadiyah Pontianak.

Martalena, dan Malinda. 2011. Pengantar Pasar Modal. Andi, Yogyakarta.

Otoritas Jasa Keuangan, dalam https://id.wikipedia.org/wiki/Otoritas_Jasa_Keuangan, diakses 3 Juni 2018.

Rendy Pratama, Topowijono, dan Husaini. 2014. Analisis Fundamental Untuk Menilai Kewajaran Harga Saham Dengan

Dividend Discount Model (DDM) Dan Price Earning Ratio (PER) Sebagai Dasar Pengambilan Keputusan Investasi. Jurnal Administrasi Bisnis (JAB)|Vol. 17 No. 1 Desember.

Saham Idx. 2017. Data Laporan Keuangan (On Line) tersedia di www.sahamidx.com. Stock Asia. Data Laporan Keuangan (On Line) tersedia di www.stockasia.com.

Sugiyono. 2017. Metode Penelitian: Kuantitatif, Kualitatif, Dan R&D. Alfabeta, Bandung.

Suteja, dan Gunardi. 2016. Manajemen Investasi dan Portofolio. Cetakan Kesatu. Refika Aditama, Bandung.

Syamsuddin, Lukman. 2016. Manajemen Keuangan Perusahaan: Konsep Aplikasi Dalam Perencanaan, Pengawasan dan

Pengambilan Keputusan. PT. Raja Grafindo Perkasa, Jakarta.

Tandelilin, Eduardus. 2010. Portofolio dan Investasi: Teori dan Aplikasi. Edisi Kesatu. Kanisius, Yogyakarta.

Taufik Hidayat, Nila Firdausi, dan Ari Darmawan. 2017. Penerapan Analisis Fundamental Menggunakan Discounted Cash Flow

Dan Price Earning Ratio Untuk Menilai Kewajaran Harga Saham. Jurnal Administrasi Bisnis (JAB)|Vol. 50 No. 2September.

Undang-Undang No 8 tahun 1995 tentang pasar modal, dalam https://www.ojk.go.id/id/kanal/pasar-modal/regulasi/undang-

undang/Documents/Pages/undang-undang-nomor-8-tahun-1995-tentang-pasarmodal/UU%20Nomor%208%20Tahun%201995%20(official).pdfdiakses dalam 2 Juli 2018.

Undang-Undang No 2 tahun 2017 tentang jasa konstruksi, dalam https://sipilpedia.com/undang-undang-jasa-konstruksi-no-2-tahun-2017/, diakses dalam 2 Mei 2018.