BAB IV

ANALISIS PENGENDALIAN INTERNAL SISTEM INFORMASI AKUNTANSI PADA SIKLUS PRODUKSI PT.LG.PHILIPS DISPLAYS INDONESIA

Pada bab ini penulis akan mengawali analisis dengan melakukan peninjauan terhadap proses bisnis yang terjadi dalam siklus konversi produk di LPDI. Dengan analisis tersebut maka penulis dapat mengidentifikasi efektivitas dari setiap tahapan proses bisnis yang terjadi dalam siklus konversi produk dan penulis juga dapat mengidentifikasi kelemahan yang terjadi di dalam sistem tersebut.

Setelah melakukan analisa terhadap efektivitas dari setiap tahapan proses bisnis yang ada dalam sistem konversi produk di LPDI, maka penulis melanjutkan dengan analisa terhadap pengendalian internal yang meliputi lingkungan pengendalian, penilaian resiko, aktivitas pengendalian, informasi dan komunikasi, serta monitoring. Pada analisis ini penulis menekankan pada aktivitas pengendalian internal yang meliputi pengendalian umum dan pengendalian khusus untuk siklus konversi produk, sesuai dengan topik skripsi ini yaitu mengenai analisis pengendalian internal sistem informasi akuntansi pada siklus konversi produk.

IV.1 Proses Bisnis

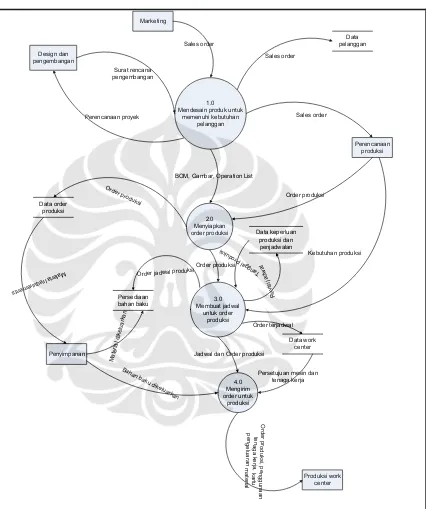

IV.1.1Perencanaan Produksi

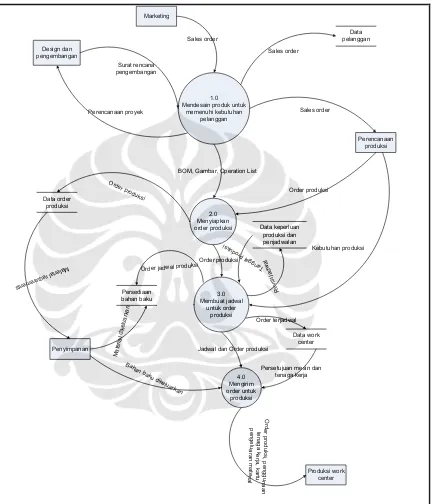

Proses yang terlibat dalam perencanaan produksi di LPDI berdasarkan pada order dari pelanggan.

Order dari pelanggan diterima oleh tim marketing

Tim marketing mengirimkan order tersebut kebagian perencanaan produksi.

Tim perencanaan produksi menetapkan spesifikasi produk yang diminta pelanggan, jika ada permintaan khusus dari pelanggan maka tim perencanaan produksi mengirimkan data tersebut kepada tim desain dan tim desain akan menindaklanjuti proyek tersebut lalu mengeluarkan dokumen rencana pengembangan.

Selanjutnya tim perencanaan produksi menyiapkan order produksi berdasarkan data-data order produksi, operation list, BOM, dan gambar.

Selanjutnya tim perencanaan porduksi membuat jadwal produksi dan menyiapkan material.

Setelah disetujui penggunaan mesin dan tenaga kerja yang akan digunakan, maka tim perencanaan produksi mengeluarkan order untuk produksi.

Selanjutnya sistem perencanaan produksi melakukan langkah-langkah sebagai berikkut:

1. Mencetak prenumbered order produksi yang dibutuhkan untuk memenuhi permintaan

2. Menambahkan order produksi baru pada file order produksi

3. Mengeluarkan material issue document untuk menyertai order produksi. 4. Mencetak jadwal yang telah direvisi untuk digunakan oleh perencana produksi. 5. Menyatakan material requirement yang dibutuhkan untuk memenuhi order dan

Data Mendesain produk untuk

memenuhi kebutuhan

BOM, Gambar, Operation List

Order produksi

Jadwal dan Order produksi

O

Persetujuan mesin dan tenaga kerja Order jadwal produksi

R

penggunaan

ke marketing ke operasi

produksi ke PPIC

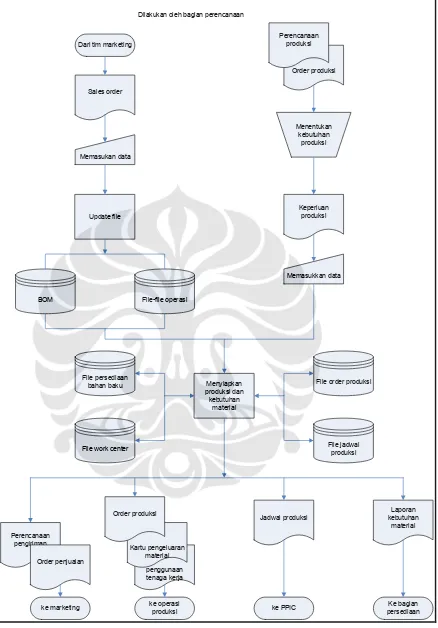

Dilakukan oleh bagian perencanaan

Analisa kelemahan perencanaan produksi:

Penerimaan order dari pelanggan melalui tim marketing, tim marketing bertanggung jawab untuk melakukan kontrak dengan pelanggan dan juga bertanggung jawab dalam hal tanggal pengiriman barang, hal ini menyebabkan kemungkinan terjadinya manipulasi dari pihak marketing terhadap jumlah order produksi karena tim marketing dapat mengubah data order penjualan dan bekerja sama dengan bagian akuntansi dalam pencatatannya. Solusi:

Seharusnya tanggal pengiriman barang ditetapkan oleh pihak perencanaan produksi tanpa diserahkan tanggungjawabnya kebagian marketing untuk dinegosiasi dengan pelanggan.

IV.1.2. Operasi Produksi

Operasi produksi di LPDI diatur dalam prosedur sebagai berikut: 1. Manajemen Proses

Dalam proses produksi hal-hal yang dilakukan oleh bagian produksi adalah sebagai berikut:

1. Kepala Tim Produksi bertanggungjawab pengendalian gambar proses, seperti penyusunan, distribusi, revisi dan pemeliharaan untuk produksi yang lebih lancar dan normal.

2. Kepala Tim Produksi harus memantau dan mengontrol unsur-unsur yang mempengaruhi pada mutu produk berdasarkan Prosedur Bagan Proses Kontrol Produksi

2. Manajemen Ekuipmen/Peralatan Proses

Ekuipmen proses harus diperiksa dan dikontrol berdasarkan Prosedur Pemantauan Fasilitas di CRT

3. Analisa Proses

Data defect atau masalah harus didokumentasi, dikontrol dan digunakan sebagai data atau bahan perbaikan mutu. Data mutu yang dihasilkan di dalam proses harus dikontrol berdasarkan Prosedur Kontrol Catatan Mutu dan Lingkungan.

4. Inspeksi dan Pengetesan

Inspeksi dan Pengetesan bertujuan untuk menverifikasi kesesuaian material dan produk dengan prosedur (standar) inspeksi dan pengetesan dalam tahap inspeksi dan pengetesan.

A. Inspeksi Masuk

1. Material yang masuk dari vendor harus disampling dan diinspeksi berdasarkan prosedur pengelolaan inspeksi 1 kali sampling.

2. Material yang telah diinspeksi disimpan gudang dan dikontrol setelah diklasifikasi dengan cara menempel label atau stempel.

3. Hasil (OK/NG) inspeksi masuk harus dicatat dan dikontrol agar hasil dapat diketahui. Hasil tersebut harus distribusikan pada bagian berkaitan.

4. Bila material NG harus digunakan dengan alasan urgent, hal tersebut harus dikontrol berdasarkan prosedur penanganan material yang sesuai dan yang tidak sesuai.

5. Barang masuk tanpa inspeksi dikendalikan berdasarkan prosedur untuk material status no-check.

B. Inspeksi dan Pengetesan dalam Proses

C. Inspeksi Akhir dan Inspeksi Lot

1. Inspeksi akhir dalam proses dikerjakan berdasarkan Prosedur Pekerjaan Inspeksi Outgoing.

2. Produk harus disampling dan diinspeksi berdasarkan Prosedur Pengaturan Pengeluaran LOT.

3. Hasil inspeksi dan pengetesan harus dicatat pada check sheet inspeksi lot harian. 4. Lot yang lolos inspeksi harus diklasifikasi dan dikontrol.

5. Lot yang dinyatakan sebagai NG harus diklasifikasi, dipisahkan dan dikontrol berdasarkan Prosedur Pengaturan Produk yang Tidak Sesuai.

D. Records

Hasil inspeksi dan pengecekan (OK/NG) yang sesuai dengan prosedur harus diketahui oleh data hasil inspeksi atau pengecekan tersebut secara jelas.

5. Identifikasi dan Mampu Telusur

Identifikasi dan mampu telusur bertujuan bahwa pengontrolan material dan produk di pabrik CRT dengan cara mengidentifikasi dan memeriksa material atau produk tersebut.

1. Informasi atau status material, seperti nama perusahaan, nama barang, jumlah, tanggal, harus dicatat dan dikontrol dalam satuan pembungkusan.

2. Input dan output ( keluar-masuk) gudang material harus dicatat dan dikontrol oleh kepala Tim Manajemen.

3. Pengiriman material ke proses produksi harus dikontrol dengan buku manajemen atau bill material dalam spek nomor material atau nama barang, jumlah dll.

5. Nomor serial ditempel pada proses terakhir produksi dan dikontrol oleh tim produksi.

6. Data hasil inspeksi Lot harus menyebut nomor serial yang dikontrol oleh kepala Tim QA.

7. Manajemen produk di dalam gudang dan data pengiriman harus dikerjakan berdasarkan Prosedur Penggudangan dan Pengiriman serta Prosedur Pekerjaan Pengemasan CRT.

6. Alur Proses Produksi

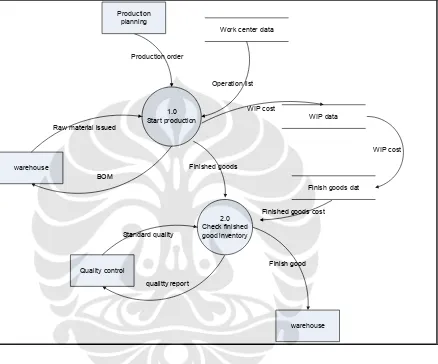

Operasi produksi dimulai dengan pengiriman order kepada work center pertama untuk memulai operasi produksi. Sejak proses produksi mulai mengubah material menjadi produk melalui operasi, dua sumber masukan terjadi.

Bahan baku dikeluarkan oleh penjaga penyimpanan yang mencari item yang terdaftar dalam material issue document dan hasil scan dari bar codes item.

Lalu material dikirim ke area produksi dimana work center pertama berada.

Pada setiap akhir hari, sistem mencetak dua output; (1) sebuah voucer jurnal yang menunjukkan biaya yang terjadi hari itu untuk diposting ke buku besar, dan (2) sebuah laporan aktivitas order yang menunjukkan status saat ini untuk seluruh order produksi.

Jika pekerjaan telah selesai, barang yang telah dikonversi diinspeksi.

Petugas inspeksi memasukkan hasil melalui terminal, dan laporan inspeksi dikeluarkan.

Order-order tersebut yang telah melewati inspeksi dikirim ke gudang.

Selanjutnya order produksi ditutup dan ditransfer ke file history.

Terakhir biaya-biaya diposting ke work-in-process inventory file. Kemudian biaya work-in-process yang berkaitan dengan order dijumlah dan ditransfer kepada file barang jadi.

Sebuah voucer jurnal disiapkan pada setiap akhir hari untuk menunjukkan total biaya dari seluruh order produksi selesai dan diberikan kepada bagian general ledger untuk diposting.

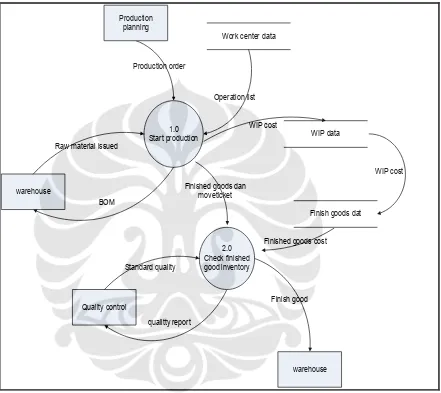

2.0 Check finished good inventory 1.0

Start production

Work center data

warehouse

Quality control

Production order

Finished goods

qualitty report BOM

Raw material issued

Operation list

Standard quality

warehouse Finish good Production

planning

WIP data

Finish goods dat WIP cost

WIP cost

Finished goods cost

Order produksi

Penggunaan tenaga kerja

Dokumen pengeluaran

material

Input data

Mengupdate file dan mencetak

laporan File work

center file

File order produksi

File standard cost

WIP file

File bahan baku

Voucher journal Laporan aktivitas

order produski

Ke bagian akuntansi

Ke bagian perencanaan

produksi Dari bagian

perencanaan produksi

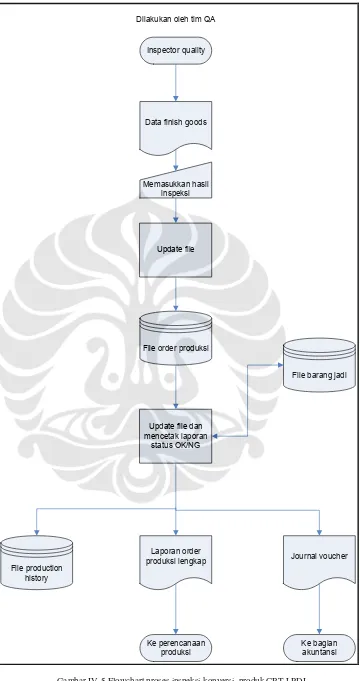

Dilakukan oleh bagian operasi produksi

Inspector quality

Memasukkan hasil inspeksi

Update file

File order produksi

Update file dan mencetak laporan

status OK/NG

File barang jadi

File production history

Laporan order

produksi lengkap Journal voucher

Ke perencanaan produksi

Ke bagian akuntansi Dilakukan oleh tim QA

Data finish goods

Analisa kelemahan proses konversi:

Pergerakan barang ke work center terkahir/termpat inspeksi finish goods tidak disertai dengan moveticket. Hal ini menyebabkan terjadinya kesulitan penelusuran jika terjadi permasalahan pada titik tersebut karena tidak ada bukti dokumen.

Solusi:

Pergerakan barang ke work center terakhir/tempat inspeksi finish goods harus disertai dengan moveticket.

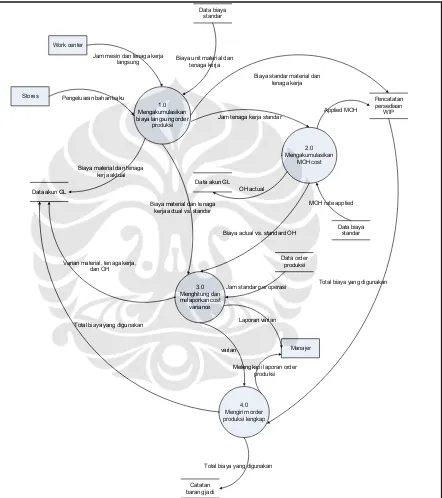

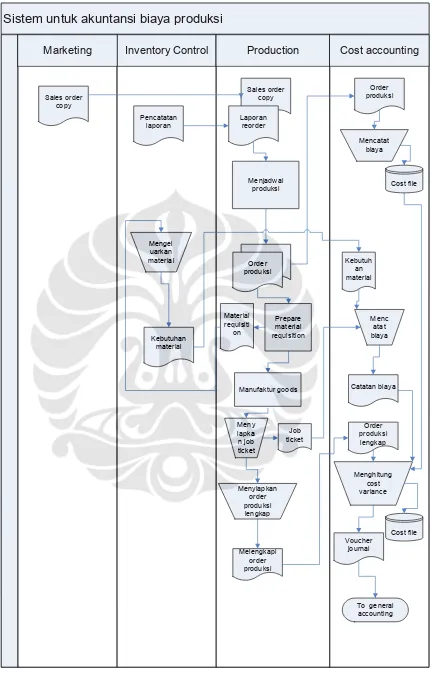

II.1.3. Sistem untuk Akuntansi Biaya Produksi

Proses sistem untuk akuntansi biaya produksi terjadi sebagai berikut:

Proses pertama yang dilakukan adalah mengakumulasian biaya-biaya material dan tenaga kerja langsung. Biaya-biaya ini dicatat dalam catatan work-in-process inventory berdasarkan standard cost.

Langkah selanjutnya adalah untuk mengakumulasikan dan menerapakan manufacturing overhead, dengan jumlah dibebankan kepada work-in-process inventory dengan dasar manufacturing overhead rate.

Selanjutnya adalah menghitung varian dari ketiga komponen biaya. Varian ini berdasaran perbedaan antara biaya aktual dan standard cost yang dibebankan kepada work-in-process inventory. Laporan varian biaya dibuat untuk manager untuk membantu mereka mengontrol biaya.

Setelah order produksi selesai, biaya-biaya ditransfer dari work-in-process inventory record kepada catatan barang jadi. Biaya-biaya juga diposting pada inventory control account pada buku besar.

1.0 Mengakumulasikan biaya langsung order

produksi Jam mesin dan tenaga kerja

langsung Biaya unit material dan tenaga kerja

Pengeluaran bahan baku

Biaya standar material dan tenaga kerja

Jam tenaga kerja standar

Total biaya yang digunakan Varian material, tenaga kerja,

dan OH

Biaya actual vs. standard OH

Jam standar per operasi

Total biaya yang digunakan

Biaya material dan tenaga kerja actual vs. standar

varian

Total biaya yang digunakan Laporan varian

MOH rate applied Applied MOH

OH actual Biaya material dan tenaga

kerja aktual

Melengkapi laporan order produksi

Sistem untuk akuntansi biaya produksi

Analisa kelemahan sistem akuntansi untuk biaya produksi:

1. Di LPDI kontrak pebelian bahan baku dilakukan oleh pihak kantor pusat di Hong Kong dan bagian pembelian LPDI hanya menerima copy saja. Kelemahannya, memungkinkan terjadinya kesalahan pada penentuan harga jual (unit price, fright cost, dll) karena kantor pusat bisa saja salah dalam menentukan salah satu dari elemen ini yg memungkinkan terjadinya kerugian yg akan diderita anak perusahaan.

2. Pengadaan mesin harus vendor dari korea dan pengadaan mesin tersebut dilakukan atas dasar persetujuan kerjasama bisnis, hal ini mengakibatkan biaya perawatan mesin menjadi lebih mahal karena vendor memiliki bargaining power yang kuat sehingga biaya perawatan mesin yang relatif tinggi tersebut menyebabkan overhead cost yang dibebankan menjadi lebih tinggi yang mengakibatkan biaya produksi lebih tinggi.

Solusi:

1. Sebaiknya dokumen pembelian bahan baku dipegang sepenuhnya oleh bagian pembelian dimana LPD beroperasi sehingga pengalokasian biaya lebih tepat.

IV.2. Analisis Pengendalian Internal

Dalam melakukan analisa pengendalian internal terdapat lima komponen yang akan ditinjau yang meliputi: lingkungan pengendalian, penilaian resiko, aktivitas pengendalian, informasi dan komunikasi, monitoring.

IV.2.1 Lingkungan Pengendalian

Faktor-faktor dari lingkungan pengendalian meliputi integritas, nilai-nilai etika dan kompetensi dari pihak-pihak yang terdapat di dalam entitas; filosofi manajemen dan gaya operasional; prosedur manajemen melakukan penugasan otorisasi dan tanggung jawab; dan mengatur serta mengembangkan para karyawan; dan perhatian dan arahan yang dilakukan oleh board of directors.

a. Filosofi Manajemen dan Gaya Operasi

Jika dilihat dari filosofi manajemen dan gaya operasi maka LPDI telah melakukan hal-hal standard yang menunjukkan pentingnya pengendalian internal bagi perusahaan, dimana LPDI memandang kualitas produk adalah hal yang sangat penting bagi perusahaan untuk mencapai kepuasan pelanggan dan untuk mencapai kualitas yang tinggi diperlukan pengendalian internal yang baik oleh perusahaan. Serta filosofi perusahaan yang tersirat dalam kode etik perusahaan yang mengedepankan pentingnya perlakuan yang adil bagi setiap orang dan saling menghargai. Semua itu merupakan tindakan manajemen yang positif.

b. Integritas dan Nilai Etika

telah memiliki code of conduct yang diwajibkan dilaksanakan oleh seluruh karyawan untuk menegakkan integritas dan nilai etika perusahaan.

c. Komitmen atas Kompetensi

LPDI memperhatikan kompetensi dan kemampuan dari para karyawannya. LPDI mengadakan pendidikan dan training kepada para karyawan untuk meningkatkan kompetensi para karyawan. Komitmen perusahaan atas kompetensi ditunjukkan dengan adanya prosedur disiplin pendidikan dalam perusahaan.

d. Dewan Direksi

Dewan direksi bertugas mengawasi jalannya perusahaan dan untuk melakukan itu perusahaan dibantu oleh tim internal audit. LPDI memiliki Tim Internal Audit yang bertanggung jawab kepada Dewan Direksi.

e. Struktur Organisasi

Struktur organisasi dari LPDI bersifat fungsional. Struktur ini menyatukan semua orang yang terlibat dalam sebuah tim yang jelas. Setiap tim dikepalai oleh seorang manager. Struktur organisasi yang seperti ini secara jelas menunjukkan adanya pemisahan tugas yang jelas pula. Dalam staruktur ini tergambar jelas tanggung jawab dari setiap bagian dan tanggung jawab dari sub-ordinat ke super-ordinat.

f. Pembagian Otoritas dan Tanggung Jawab

tanggung jawab yang baik dan LPDI melakukan pembagian otoritas dan tanggung jawab yang efektif.

g. Kebijakan Sumber Daya Manusia

LPDI memberikan kompensasi, bonus, konseling, perlingdungan, training, orientasi, motivasi, dan evaluasi kepada para karyawannya untuk meningkatkan kualitas sumberdaya manusia.

IV.2.2. Penilaian Resiko

Organisasi harus berhati-hati dalam berhubungan dengan resiko. Mereka harus menentukan tujuan, mengintegrasikan dengan kegiatan penjualan, produksi, pemasaran, keuangan dan aktivitas lainnya sehingga organisasi dapat menjalankan kinerjanya. Organisasi juga perlu mengembangkan mekanisme untuk mengidentifikasi, menganalisis dan mengatur resiko yang berhubungan dengan perubahan yang terjadi karena kondisi ekonomi, industri, peraturan serta konsidi operasional.

LPDI melihat bahwa industri manufaktur memiliki resiko usaha yang cukup besar, oleh karena itu LPDI melakukan penilaian dan pengukuran secara kuantitatif dan kualitatif dengan metode yang teruji dan dikelola dengan kerangka pengelolaan resiko yang mencakup keseluruhan lingkup aktivitas usaha, berdasarkan kebutuhan akan keseimbangan antara fungsi pengawasan yang efektif dan tata cara yang jelas dalam pengelolaan resiko.

IV.2.3 Aktivitas Pengendalian

IV.2.3.1 Aktivitas Pengendalian Umum 1. Pengendalian Organisasi

Pengendalian organisasi adalah aktivitas pengendalian utama yang diimplementasikan melalui pemisahan tugas dan tanggung jawab secara logis, kemandirian organisasi menghasilkan pemisahan secara lengkap dari fungsi-fungsi organisasi. Jika dilihat dari struktur organisasi, serta pemisahan tugas dan tanggung jawab maka LPDI telah melakukan kegiatan pengendalian organisasi yang telah terstandarisasi dan efektif. 2. Pengendalian Dokumentasi

Pengendalian dokumentasi pada LPDI diatur dalam prosedur kontrol data dan dokumen yang telah distandarisasikan untuk mengontrol data dan dokumen yang digunakan dalam perusahaan.

Dokumentasi standar sistem

LPDI telah melakukan dokumentasi atas sistem yang telah diterapkan sebagai sebuah standar. Hal ini dilakukan untuk mengukur kinerja, menganalisis serta mendesain sistem baru jika ditemukan kelemahan pada sistem yang lama.

Dokumentasi Aplikasi Sistem

LPDI telah melakukan dokumentasi aplikasi sistem degan flowchart atas sistem yang dijalankan saat ini, sebagai alat bantu memahami deskripsi sistem.

Dokumentasi Program

LPDI selalu mendokumentasikan setiap program dan perubahannya, sebagai alat bantu dalam menganalisis kekuatan dan kelemahan program yang sedang dijalankan.

Dokumentasi data

Dokumentasi operasi

LPDI mendokumentasikan setiap instruksi kerja yang diperlukan untuk setiap aktivitas kerja yang dilakukan.

Dokumentasi Pengguna

LPDI menerapkan sistem yang terkomputerisasi, sehingga perusahaan dapat menghasilkan dokumentasi aplikasi sistem untuk digunakan pengguna.

3. Pengendalian Akuntabilitas Asset

LPDI memiliki sistem informasi yang baik, pengendalian penilaian assetnya telah dilakukan dengan baik. LPDI menggunakan buku besar pembantu (data pelanggan), adanya rekonsiliasi, prosedur pemberitahuan yang menyeluruh serta penilaian kembali atas asset yang dimilikinya. LPDI juga memiliki Tim Industrial Engineering yang bertanggung jawab atas pemeliharaan equipment yang merupakan asset yang sangat penting bagi perusahaan.

4. Pengendalian Praktek Manajemen

LPDI memiliki Tim Manajemen yang bertanggung jawab atas pengendalian praktek manajemen diperusahaan yang meliputi manajemen manufactory dan manajemen material untuk memastikan bahwa praktek manajemen perusahaan dijalankan dengan benar mulai dari manajemen material hingga manajemen manufakturnya.

5. Pengendalian Pengoperasian Pusat Informasi

LPDI memiliki bagian teknologi informasi yang menjadi pusat informasi untuk prosedur pengoperasian komputer dan pemeliharaan hardware dan software komputer. 6. Pengendalian Otorisasi

7. Pengendalian Akses

Setiap pegawai di LPDI memiliki ID khusus, dan untuk yang mengakses kedalam sistem diberikan User-ID dan password sendiri yang berfungsi sebagai pengendalian akses.

IV.2.3.2. Aktivitas Pengendalian Aplikasi 1. Pengendalian Masukan

1. LPDI menggunakan dokumen bernomor urut untuk setiap order produksi dan material requisitioning, dengan setiap dokumen yang disiapkan di setujui dan diotorisasi oleh bagian yang berwenang.

2. Data dalam order produksi dan dokumen lain yang berhubungan dengan produksi disahkan oleh bagian yang berwenang.

3. Petugas inspektur dari Tim QA memdeteksi kesalahan yang terjadi sepanjang proses dari mulai input hingga output dalam proses produksi sehingga jika ditemukan kesalahan maka bagian yang bersangkutan memperbaiki kesalahan yang terdeteksi dalam memasukkan data yang terjadi dan sebelum data diposting ke inventory dan catatan order produksi.

4. Bagian gudang mengeluarkan material kedalam produksi berdasarkan jumlah yang ditunjukkan dalam order produksi.

2. Pengendalian Proses

Untuk melakukan pengendalian ini, perusahaan telah melakukan beberapa hal seperti : 1. Mengeluarkan order produksi dan material issue slip dengan dasar otorisasi

yang sah.

3. Memverifikasi bahwa semua material dikeluarkan dalam produksi dan semua order produksi bergerak dari satu work center ke work center berikutnya, dan bahwa semua order yang telah selesai bergerak dari work center terakhir dan titik inspeksi finish goods ke gudang.

4. Mengeluarkan special excess material issue slip ketika menambahkan material dibutuhkan untuk order produksi.

5. Mengharuskan labor-time record disetujui oleh pengawas dalam work center. 6. Merokonsiliasi jumlah order produksi yang diproduksi dengan jumlah barang

jadi.

7. Memperbaiki kesalahan yang dibuat selama tahap pemrosesan, dengan merevisi kesalahan posting ke akun dan memasukkan data yang tepat. Bukti audit yang berhubungan dengan koreksi harus menunjukkan kesalahan, pembalikan, dan koreksi.

3. Pengendalian Keluaran

Untuk melakukan pengendalian ini, perusahaan telah melakukan beberapa hal seperti : 1. Membuat kebijakan cutoff produksi yang jelas, sehingga work-in-process

inventory secara tepat dinilai pada akhir periode akuntansi.

2. Membuat budgetary control dalam produksi dengan bantuan standard cost, dan secara periodik ditinjau kembali biaya produksi aktualnya.

3. File kopi dari semua dokumen yang berkaitan dengan pengeluaran material dan order produksi bernomor. Nomor urut dalam setiap file diperiksa secara periodik untuk melihat apakah ada gap.

IV.2.4. Informasi dan Komunikasi

Informasi yang penting bagi organisasi harus diidentifikasi, didapatkan dan dikomunikasikan dalam sebuah bentuk baku serta mempertimbangkan kerangka waktu sehingga orang-orang dapat mengerjakan tanggung jawabnya. Sistem informasi akan menghasilkan laporan-laporan yang berisikan kegiatan operasional, keuangan dan informasi yang berkaitan dengan kepatuhan sehingga memungkinkan perusahaan dapat menjalankan dan mengawasi usaha mereka. Tidak hanya informasi mengenai data yang dihasilkan secara internal, tetapi juga informasi mengenai pihak eksternal, kegiatan-kegiatan serta kondisi yang penting untuk diinformasikan. Seluruh pihak dalam organisasi harus mengerti mengenai peran mereka dalam sistem pengendalian internal agar komunikasi dapat berjalan efektif.

Seluruh kebijakan mengenai pengelolaan resiko, penerapan dan pengendalian internal harus dijabarkan dan dikomunikasikan dengan jelas kepada seluruh jajaran organisasi. Hal ini dilaksankan dengan adanya dokumen tertulis, pelatihan, dan adanya komunikasi informal. Selain itu terdapat pula saluran komunikasi khusus yang mencakup seluruh jajaran organisasi untuk saling berbagi informasi dan berkomunikasi.

IV. 2.5. Monitoring

Keseluruhan proses harus dimonitor dan dimodifikasi sesuai yang diperlukan. Dengan cara ini, sistem dapat bereaksi secara dinamis, berkembang seperti yang diinginkan oleh kondisi. Jangkauan dan frekuensi dari evaluasi akan bergantung pada penilaian resiko dan efektivitas dari prosedur pengawasan yang terus menerus.

Pengawasan atau monitoring merupakan aktivitas pengendalian yang melibatkan proses yang berkelanjutan dalam menilai kualitas dari pengendalian internal setiap saat dan mengambil tindakan korektif ketika diperlukan. Melalui Committee yang berisi semua dewan direksi dan melalui Quality Analyst Director, pengawasan selalu dilakukan.

IV.3. Perbandingan Pengendalian Internal Teori dan Praktek

Tabel IV-1 Perbandingan Menurut Teori Wilkinson dan Praktek di LPDI No. Kejadian Pengendalian Internal

Menurut Teori

Pengendalian Internal di LPDI

Score

A. Pengendalian Umum

1. Pengendalian Organisasi

memisahkan operasi produksi dari penyimpanan bahan baku, penggudangan, dan fungsi akuntansi.

komputer operator dan user dipisahkan.

Operasi produksi, penyimpanan bahan baku, penggudangan, dan fungsi akuntansi terpisah. komputer operator dan user terpisah.

5

2. Pengendalian dokumentasi

menjaga kelengkapan data, data base, kontrol, dan laporan yang berhubungan dengan siklus produksi

LPDI memiliki prosedure pengendalian data dan dokumen

5

3. Pengendalian akuntabilitas aset

merekonsiliasi inventory dengan perhitungan fisik dan control account, merekonsiliasi penggunaan aktual material dan tenaga kerja dengan standar, merekonsiliasi order produksi dengan barang jadi.

LPDI memiliki tim MQA dan PQA yang bertugas untuk mengawasi inventory dari mulai raw material dari gudang sampai menjadi finish good

No. Kejadian Pengendalian Internal Menurut Teori

Pengendalian Internal di LPDI

Score

Pengendalian Umum

4. Pengendalian praktek manajemen

melatih karyawan produksi dengan penuh, mengubah prosedur, melakukan audit secara periodik, mengawasi operasi produksi, membuat laporan kontrol dan analisa untuk manager

LPDI memberikan training kepada karyawan, merevisi prosedure, memiliki tim internal audit, memiliki inspektur produksi, dan membuat laporan untuk analisa

5

5. Pengendalian otorisasi

mengotorisasi semua kejadian penting, termasuk permulaan order produksi, mengeluarkan material, dan mentaransfer barang-barang yang lengkap ke gudang dan pengapalan.

Semua kejadian

diotorisasi mulai dari order produksi, pengeluaran material, hingga penggudangan dan pengiriman.

No. Kejadian Pengendalian Internal Menurut Teori

Pengendalian Internal di LPDI

Score

6. Pengendalian akses

memberikan password kepada karyawan yang mengakses file; membatasi fungsi terminal untuk transaksi-transaksi tertentu; mencatat semua transaksi logistik, memindahakan semua file produksi secara berkala dalam backup, melindungi area produksi dan gudang secara fisik.

LPDI menggunakan

password untuk

melindungi akses data, mencatat semua transaksi, membuat backup data, dan melakuakan

perlingdungan yang ketat terhadap akses fisik.

No. Kejadian Pengendalian Internal Menurut Teori

Pengendalian Internal di LPDI

Score

Pengendalian Aplikasi

7. Input control Menyiapkan dokumen

bernomor urut dan desain

yang baik yang

berhubungan dengan order produksi, material requisitioning, dan pergerakan melalui work center, dengan masing-masing dokumen yang disiapkan di setujui dan diotorisasi.

Dokumen order produksi, material requisitioning diberi nomor urut. Semua dokumen disetujui dan diotorisasi.

Perusahaan tidak menggunakan moveticket

4

8. Mensyahkan data dalam

order produksi dan dokumen lain yang berhubungan dengan produksi.

Data disyahkan dan ditinjau oleh bagian yang terkait

No. Kejadian Pengendalian Internal Menurut Teori

Pengendalian Internal di LPDI

Score

9. Memperbaiki kesalahan

yang terdeteksi dalam memasukkan data dan sebelum data diposting ke inventory dan catatan order produksi.

mengeluarkan material

kedalam produksi

berdasarkan jumlah yang ditunjukkan dalam order produksi.

LPDI memiliki Tim Quality Assurance untuk menginspeksi semua proses mulai dari raw material hingga barang jadi sehingga jika ada kesalahan yang terdeteksi langsung dapat ditangani

5

10. Processing

Control

Mengeluarkan order produksi, material issue slip, dan move ticket dengan dasar otorisasi yang sah.

Order produksi dan material issue slip diotorisasi dengan sah. Perusahaan tidak menggunakan moveticket.

4

11. Memverifikasi semua

perhitungan dalam order produksi dan catatan work-in-process inventory.

Semua perhitungan order produksi dan catatan work-in-process inventory diverifikasi.

No. Kejadian Pengendalian Internal Menurut Teori

Pengendalian Internal di LPDI

Score

12. Memverifikasi bahwa

semua material dikeluarkan dalam produksi dan semua order produksi adalah bergerak dari satu work center ke work center berikutnya, dan bahwa semua order yang telah selesai bergerak dari work center terakhir atau titik inspeksi ke gudang.

Semua material yang dikeluarkan dalam produksi dan semua order produksi diverifikasi pergerakannya dari satu work center ke work center berikutnya, dan semua order bergerak sampai ke gudang.

5

13. Memonitor semua transaksi

yang terbuka, seperti order produksi yang telah ditolak dan perlu perbaikan. Juga menginvestigasi semua transaksi dimana ada dokumen yang hilang.

LPDI memiliki prosedure kontrol data dan dokumen

5

14. Mengeluarkan special

excess material issue slip ketika menambahkan material dibutuhkan untuk order produksi

Mengeluarkan special excess material issue slip ketika menambahkan material dibutuhkan untuk order produksi

No. Kejadian Pengendalian Internal Menurut Teori

Pengendalian Internal di LPDI

Score

15. Mengharuskan labor-time

record disetujui oleh pengawas dalam work center.

Labor-time record harus disetujui oleh pengawas dalam work center.

5

16. Merokonsiliasi jumlah order

produksi yang diproduksi dengan jumlah barang jadi.

Merokonsiliasi jumlah order produksi dengan jumlah barang jadi.

5

17. Memperbaiki kesalahan

yang dibuat selama tahap pemrosesasan, biasanya dengan merevisi kesalahan posting ke akun dan memasukkan data yang tepat. Bukti audit yang berhubungan dengan koreksi harus menunjukkan kesalahan, pembalikan, dan koreksi.

Memperbaiki kesalahan yang dibuat selama tahap pemrosesasan, dengan merevisi kesalahan posting ke akun dan memasukkan data yang tepat.

No. Kejadian Pengendalian Internal Menurut Teori

Pengendalian Internal di LPDI

Score

18. Output

Control

Membuat kebijakan cutoff produksi yang jelas, sehingga work-in-process inventory secara tepat dinilai pada akhir periode akuntansi.

Perusahaan membuat kebijakan cutoff produksi yang jelas, sehingga work-in-process inventory secara tepat dinilai pada periode yang tepat.

5

19. Membuat budgetary control

dalam produksi, terutama dengan bantuan standard cost, dan secara periodik ditinjau kembali biaya produksi aktualnya.

LPDI menggunakan standar cost untuk membantu pembuatan control budget, dan meninjau biaya produksi aktualnya.

No. Kejadian Pengendalian Internal Menurut Teori

Pengendalian Internal di LPDI

Score

20. File kopi dari semua

dokumen yang berkaitan dengan pengeluaran material dan order produksi bernomor. Nomor urut dalam setiap file harus diperiksa secara periodik untuk melihat apakah ada gap.

Kopi dari semua dokumen yang berkaitan dengan pengeluaran material dan order produksi bernomor urut. Nomor urut dalam setiap file diperiksa setiap hari untuk melihat apakah ada gap.

5

21. Mencetak daftar transaksi

dan ringkasan akun dengan dasar periodik dengan tujuan untuk menyediakan bukti audit. Juga menyiapkan berbagai keluaran yang membantu pengendalian

Membuat daftar transaksi dan ringkasan akun dengan tujuan untuk menyediakan bukti audit.

5

RATA-RATA SCORE 4.86

IV.4. Usulan Perbaikan Sistem Konversi Produk di LPDI

Dari hasil analisa yang telah penulis lakukan secara garis besar tiga proses bisnis yang terjadi dalam siklus konverssi produk di LPDI sudah cukup baik akan tetapi penulis menemukan kelamahan dalam tahap proses bisnis perencanaan produksi dan proses operasi. Untuk itu penulis mengajukan usulan perbaikan dari kelemahan proses bisnis untuk kedua proses tersebut, sedangkan untuk sitem akuntansi untuk biaya produksi proses bisnisnya menurut penulis sudah cukup baik dan kelemahannya telah penulis sebutkan solusinya pada bagian pembahasan di awal.

1. Untuk proses perencanaan produksi:

Penerimaan order dari pelanggan melalui tim marketing terlebih dahulu, hal ini menyebabkan kemungkinan terjadinya manipulasi dari pihak marketing terhadap jumlah order produksi karena tim marketing bertanggung jawab untuk melakukan kontrak dengan pelanggan dan juga bertanggung jawab dalam hal tanggal pengiriman barang. Untuk memperbaiki proses bisnis tersebut maka seharusnya tanggal pengiriman barang ditetapkan oleh pihak perencanaan produksi tanpa diserahkan tanggungjawabnya kebagian marketing untuk dinegosiasi dengan pelanggan sehingga proses bisnis perencanaan produksi menjadi seperti pada gambar IV-8 dan IV-9.

2. Untuk proses operasi produksi:

Data Mendesain produk untuk

memenuhi kebutuhan

BOM, Gambar, Operation List

Order produksi

Jadwal dan Order produksi

O

Persetujuan mesin dan tenaga kerja Order jadwal produksi

penggunaan

ke pelanggan ke operasi

produksi ke PPIC

Dilakukan oleh bagian perencanaan

2.0 Check finished good inventory 1.0

Start production

Work center data

warehouse

Quality control

Production order

Finished goods dan moveticket

qualitty report BOM

Raw material issued

Operation list

Standard quality

warehouse Finish good Production

planning

WIP data

Finish goods dat WIP cost

WIP cost

Finished goods cost

Inspector quality

Memasukkan hasil inspeksi

Update file

File order produksi

Update file dan mencetak laporan

status OK/NG

File barang jadi

File production history

Laporan order

produksi lengkap Journal voucher

Ke perencanaan produksi

Ke bagian akuntansi Dilakukan oleh tim QA

Move ticket

Data finish goods