1

Manajemen Keuangan Sektor Publik

Ujian Tengah Semester

Dosen Pengampu: Abdul Halim, Prof., Dr., M.B.A., Ak., CA.

Garbayu Tri Handoyo

16/402014/PEK/21549

Kelas STAR BPKP batch VI

Fakultas Ekonomika dan Bisnis

Program Magister Akuntansi

2 Soal 1:

Jelaskan dengan baik mengenai persoalan mendasar dalam Manajemen Keuangan Publik atau Pemerintah disertai literatur yang memadai!

Manajemen Keuangan Publik adalah segala aktivitas finansial yang dilakukan

pemerintah mulai dari perencanaan, pengalokasian dan/atau penggunaan, hingga

pengendalian, dalam rangka mendukung pencapaian tujuan bernegara. Menurut Graham

2011, Manajemen Keuangan adalah instrumen yang digunakan sektor publik dalam

mengelola uang dengan sistematis, efisien, transparan, dan sesuai dasar hukum dengan tiga

aspek mendasar yaitu memperoleh uang (resource allocation), menggunakan uang

(controlled delivery) serta melaporkan penggunaannya (accountability). Senada dengan hal di

atas, hal yang fundamental dalam manajemen keuangan publik adalah bagaimana untuk

memperoleh uang atau pendanaan, How to get? serta bagaimana dalam mengalokasikan dan

membelanjakannya, How to allocate/spend? termasuk diantaranya adalah mengelola aset

(Halim, 2016).

Sumber dana yang mendominasi pendapatan negara adalah pendapatan pajak. Selain

pajak, terdapat penerimaan negara bukan pajak, dan pendapatan dari hibah. Alokasi

anggaran baik pendapatan maupun belanja dirumuskan Pemerintah bersama lembaga

perwakilan rakyat dalam suatu instrumen keuangan yaitu APBN. Pemerintah selaku

manajemen dalam organisasi publik yaitu negara merencanakan penerimaan pendapatan

dan menganggarkan belanja yang akan dilaksanakan untuk memakmurkan rakyat. Penentuan

kebijakan fiskal dan asumsi makro ekonomi menjadi barometer dalam menentukan jumlah

pendapatan negara yang ditargetkan. Kebijakan defisit APBN menentukan pula sumber

pembiayaan yang akan dirumuskan untuk menutupi kekurangan tersebut. Lain halnya dengan

3 penggunaan kepada DPR. Problema pendapatan negara terutama pendapatan pajak selalu

mewarnai persoalan umum keuangan negara setiap tahunnya. Optimalisasi pendapatan

dalam negeri menjadi kunci dalam mendukung upaya pencapaian tujuan keuangan negara.

Namun tidak hanya optimalisasi dalam mendapatkan sumber utama pendanaan. Melainkan

optimalisasi sesuai value for money adalah kunci berikutnya untuk persoalan alokasi dan

penggunaan dana.

Penggunaan dana dari alokasi yang telah ditetapkan tersebut adalah dalam rangka

memberikan pelayanan untuk tujuan sebesar-besarnya kemakmuran rakyat. Dalam aspek

belanja problematika yang sering terjadi adalah penyusunan komposisi dalam mencapai

tujuan kemakmuran rakyat serta proses belanja negara dengan mekanisme pengadaan

barang dan jasa (PBJ). Proporsi yang tepat terhadap berbagai sektor yang menunjang tujuan

umum yaitu layanan dasar kepada masyarakat seperti kesehatan, pendidikan sebagai upaya

memajukan kesejahteraan umum. Penyerapan anggaran menjadi problematika tersendiri

yang berkaitan secara langsung dengan proses pengadaan barang dan jasa.

Hal-hal tersebut diatas menunjukkan kompleksitas dalam pengelolaan keuangan

negara atau manajemen keuangan publik dalam siklus anggaran (budget cycle), dimana pada

setiap bagian merupakan rangkaian yang saling berkaitan dalam menjalankan amanat UUD

45. Penyelenggaraan pemerintahan dalam rangka tujuan umum pelayanan terhadap

masyarakat semestinya dapat berjalan proporsional dengan pembangunan negara, baik

pembangunan infrastruktur penunjang maupun pembangunan sumber daya manusia.

Referensi:

1. Undang-Undang Dasar 1945.

2. Halim, Abdul. 2016. Manajemen Keuangan Sektor Publik, Problematika Penerimaan dan Pengeluaran Pemerintah. Jakarta: Salemba Empat.

4 Soal 2:

Jelaskan proses penyusunan dan penetapan APBN dan bandingkan dengan proses penyusunan dan penetapan APBD berbasis peraturan perundang-undangan yang berlaku sebagai dasar awal persoalan utama Manajemen Keuangan Publik!

Proses penyusunan dan penetapan APBN diatur pada UU Nomor 17 Tahun 2003 BAB III Pasal

11 -15 dan PP 90 Tahun 2010.

1. Tahap Pendahuluan/Perencanaan

Penyusunan rancangan APBN sesuai dengan kebutuhan penyelenggaraan pemerintahan

negara dan kemampuan dalam menghimpun pendapatan negara yang berpedoman pada

rencana kerja Pemerintah dalam rangka mewujudkan tujuan bernegara. Dalam tahap ini

dirumuskan hal-hal meliputi:

a. penentuan kebijakan surplus beserta rancangan penggunaannya atau kebijakan

defisit beserta penetapan sumber-sumber pembiayaannya;

b. penentuan kebijakan fiskal beserta asumsi dasar ekonomi makro APBN (pertumbuhan

ekonomi, tingkat inflasi, nilai tukar rupiah, suku bunga SBI tiga bulan, harga minyak

internasional, dan lifting migas;

c. perkiraan penerimaan dan pengeluaran;

d. skala prioritas, dan;

e. penyusunan budget exercise.

2. Tahap Pengajuan, dan Pembahasan

Diawali dengan pidato presiden sebagai pengantar RUU APBN dan Nota Keuangan.

Dilanjutkan dengan pembahasan antara menteri keuangan dan panitia anggaran DPR maupun

antara komisi-komisi dan departemen/ lembaga teknis terkait. Hasil pembahasan berupa UU

5 membiayai tugas umum pemerintah dan pembangunan, departemen/lembaga mengajukan

Rencana Kerja dan Anggaran Kementerian/Lembaga (RKAKL) kepada Kementerian Keuangan

dan Bappenas untuk kemudian dibahas menjadi Daftar Isian Pelaksanaan Anggaran (DIPA)

dan diverifikasi sebelum proses pembayaran. Proses ini harus selesai dari Oktober hingga

Desember. Dalam pelaksanaan APBN dibuat petunjuk berupa Keputusan Presiden (Kepres)

sebagai Pedoman Pelaksanaan APBN.

3. Tahap Penetapan APBN

Penetapan RUU APBN oleh DPR dilakukan selambat-lambatnya 2 (dua) bulan sebelum tahun

anggaran yang bersangkutan dilaksanakan, dengan terinci sampai dengan unit organisasi,

fungsi, program, kegiatan, dan jenis belanja. Apabila DPR tidak menyetujui rancangan APBN

yang diajukan, Pemerintah Pusat dapat menggunakan APBN sebelumnya.

6 Proses penyusunan dan penetapan APBD diatur pada UU Nomor 17 Tahun 2003 BAB IV Pasal

16-20 dan PP 58 Tahun 2005.

1. Tahap Pendahuluan/Perencanaan APBD

Penyusunan Rancangan APBD sesuai dengan kebutuhan penyelenggaraan pemerintahan dan

kemampuan pendapatan daerah yang berpedoman kepada rencana kerja Pemerintah Daerah

dalam rangka mewujudkan tercapainya tujuan bernegara. Dalam tahap ini dilakukan kegiatan

sebagai berikut:

1. Penyusunan Rencana Kerja Pemerintah Daerah (RKPD).

RKPD adalah penjabaran dari Rencana Pembangunan Jangka Menengah Daerah (RPJMD)

dengan menggunakan bahan dari Renja SKPD untuk jangka waktu 1 (satu) tahun yang

mengacu kepada Rencana Kerja Pemerintah Pusat.

2. Penyusunan Kebijakan Umum APBD (KUA) serta Prioritas dan Plafon Anggaran

Sementara (PPAS)

Disusun oleh Kepala Daerah dengan dibantu Tim Anggaran Pemerintah Daerah (TAPD)

sebagai acuan bagi Satuan Kerja Perangkat Daerah (SKPD) dalam menyusun Rencana

Kerja dan Anggaran (RKA) SKPD. Rancangan KUA disusun berdasarkan RKPD dan

pedoman penyusunan APBD yang ditetapkan Menteri Dalam Negeri setiap tahunnya,

dengan memperhatikan hal-hal sebagai berikut:

a. pokok-pokok kebijakan yang memuat sinkronisasi kebijakan pemerintah dengan

pemerintah daerah,

b. prinsip dan kebijakan penyusunan APBD tahun anggaran berkenaan,

c. teknis penyusunan APBD, dan

7 Rancangan KUA disampaikan kepala daerah kepada DPRD paling lambat pertengahan

bulan Juni tahun anggaran berjalan untuk dibahas dalam pembicaraan pendahuluan

RAPBD tahun anggaran berikutnya. Pembahasan dilakukan oleh TAPD bersama panitia

anggaran DPRD, selanjutnya untuk disepakati menjadi KUA paling lambat minggu

pertama bulan Juli tahun anggaran berjalan.

3. Penyusunan rancangan Prioritas dan Plafon Anggaran Sementara (PPAS). Rancangan

PPAS tersebut disusun dengan tahapan sebagai berikut :

a. menentukan skala prioritas untuk urusan wajib dan urusan pilihan;

b. menentukan urutan program untuk masing-masing urusan; dan

c. menyusun plafon anggaran sementara untuk masing-masing program.

4. Penyusunan Rencana Kerja dan Anggaran SKPD

Disusun berdasarkan nota kesepakatan yang berisi KUA dan PPAS. TAPD menyiapkan

rancangan surat edaran kepala daerah tentang pedoman penyusunan RKA SKPD sebagai

acuan kepala SKPD dalam menyusun RKA-SKPD. Rancangan surat edaran kepala daerah

tentang pedoman penyusunan RKA-SKPD mencakup:

a. PPAS yang dialokasikan untuk setiap program SKPD berikut rencana pendapatan

dan pembiayaan

b. sinkronisasi program dan kegiatan antar SKPD dengan kinerja SKPD berkenaan

sesuai dengan standar pelayanan minimal yang ditetapkan;

c. batas waktu penyampaian RKA-SKPD kepada PPKD

d. hal-hal lainnya yang perlu mendapatkan perhatian dari SKPD terkait dengan

prinsip-prinsip peningkatan efisiensi, efektifitas, tranparansi dan akuntabilitas

8 e. dokumen sebagai lampiran meliputi KUA, PPA, kode rekening APBD, format

RKASKPD, analisis standar belanja dan standar satuan harga.

5. Penyiapan Raperda APBD

Pembahasan dilakukan oleh TAPD untuk menelaah kesesuaian antara RKA-SKPD dengan

KUA, PPA, prakiraan maju yang telah disetujui tahun anggaran sebelumnya, dan

dokumen perencanaan lainnya, serta capaian kinerja, indikator kinerja, kelompok

sasaran kegiatan, standar analisis belanja, standar satuan harga, standar pelayanan

minimal, serta sinkronisasi program dan kegiatan antar SKPD.

2. Tahap Penyampaian dan Pembahasan Rancangan Peraturan Daerah tentang APBD Kepala daerah menyampaikan rancangan peraturan daerah tentang APBD beserta

lampirannya kepada DPRD paling lambat pada minggu pertama bulan Oktober tahun

anggaran sebelumnya dari tahun yang direncanakan untuk mendapatkan persetujuan

bersama. Pengambilan keputusan bersama DPRD dan kepala daerah terhadap rancangan

peraturan daerah tentang APBD dilakukan paling lama 1 (satu) bulan sebelum tahun anggaran

yang bersangkutan dilaksanakan.

Dalam tahap ini dilakukan pula evaluasi Raperda tentang APBD dan Penjabaran APBD oleh

Gubernur yang dituangkan dalam surat keputusan. Raperda tentang APBD dan Penjabaran

APBD yang telah dievaluasi kemudian ditetapkan oleh Bupati/Walikota dan disampaikan

kembali kepada Gubernur. APBD dapat dilakukan perubahan sesuai keadaan-keadaan yan

bersifat mendesak atau luar biasa.

3. Tahap Penetapan APBD

APBD dapat ditetapkan setelah melalui proses pembahasan di DPRD dan mendapat

pengesahan dari Gubernur. Apabila DPRD tidak menyetujui Rancangan Peraturan Daerah

9 melaksanakan pengeluaran setinggi-tingginya sebesar angka APBD tahun anggaran

sebelumnya.

Sumber: info-anggaran.com

Perbandingan Penyusunan dan Penetapan APBN dan APBD

No. Uraian APBN APBD

1. Dasar Hukum UU No 17 Tahun 2003 PP No 90 Tahun 2010

UU No 17 Tahun 2003 PP No 58 Tahun 2005 2. Pihak Terkait Presiden

10 Perda APBD, dan Peraturan Kepala Daerah tentang penjabaran APBD. 4. Evaluasi RKA-K/L ditelaah oleh

Kementerian Keuangan

Raperda APBD dievaluasi oleh Gubernur/Mendagri 5. Produk Hukum Undang-undang

Keputusan Presiden

Penerimaan Negara sangat bergantung saat ini pada pendapatan pajak. Berikan evaluasi problematika pendapatan negara dari pajak selama era reformasi (15 tahun terakhir ini)!

Sebagai salah satu sumber keuangan negara, pajak memiliki porsi amanah yang paling

besar dalam postur APBN. Tercatat tidak kurang 70% dari pendapatan dalam negeri adalah

penerimaan perpajakan. Penerimaan perpajakan menjadi hal yang paling mencolok untuk

disoroti sebagai wujud prestasi lembaga penghimpun dana pajak terkait. Reformasi telah

menjadi titik tolak perubahan yang mendasar dalam pengelolaan keuangan negara sejak

tahun 2003. Akan tetapi, setiap tahunnya realisasi penerimaan perpajakan seringkali tidak

mencapai target yang ditetapkan. Selain itu, tax ratio selalu menjadi tolak ukur utama prestasi

pengelolaan pajak di suatu negara termasuk Indonesia. Data menunjukkan tax ratio Indonesia

masih jauh di bawah rata-rata negara Asean, yakni sekitar 13%. Meskipun demikian,

problematika penerimaan perpajakan tidak dapat berdiri sendiri, melainkan ditopang pula

11 Problematika Regulasi atau Peraturan

Perpajakan menjadi salah satu sektor yang sangat banyak memiliki peraturan.

Tercatat telah mengalami revisi paket UU Perpajakan di tahun 2000, 2002, 2006 dan terakhir

2009. Revisi ini diberlakukan dalam rangka menyesuaikan perkembangan kondisi

perekonomian dan kondisi masyarakat. Namun tidak pula menyisakan problema. Diantaranya

sering terjadinya perubahan peraturan di bawahnya seperti Peraturan Presiden, Peraturan

Menteri Keuangan, atau Peraturan Direktur Jenderal yang menyebabkan kebingungan dari

para pengguna atau para wajib pajak. Terlebih lagi perubahan-perubahan peraturan yang

dilakukan tidak disertai dengan masa tenggat waktu, atau sosialisasi yang cukup lambat.

Sebagai contoh, PP 46 tahun 2013 tentang Pajak Penghasilan kepada Wajib Pajak dengan

Peredaran Bruto Tertentu, atau perubahan atas Penghasilan Tidak Kena Pajak yang seringkali

berubah setiap tahunnya dan perubahan tersebut dilakukan di pertengahan tahun. Terdapat

pula perubahan peraturan yang bersifat kebijakan namun terkesan seperti tidak terencana

dengan baik. Pada tahun 2015 diberlakukan program Tahun Pembinaan Wajib Pajak dengan

memberikan insentif penghapusan atau pengurangan terhadap sanksi administrasi

perpajakan. Namun di tahun yang sama pula desas desus tax amnesty sudah tercium akan

diterapkan dan akan dilakukan penegakkan hukum di tahun 2016.

Hal-hal yang demikian menjadikan ketidakpastian hukum yang dirasakan oleh para

petugas pajak dan terutama tentunya oleh para wajib pajak. Perubahan peraturan yang

sangat dinamis akan mempengaruhi aspek lainnya seperti administrasi dan pelayanan.

Kondisi bisnis para wajib pajakpun dapat terganggu dengan adanya perubahan-perubahan

yang kurang terkelola dengan baik tersebut. Padahal pajak harus diterapkan dengan asas

12 Problematika Administrasi dan Pelayanan

Direktorat Jenderal Pajak memiliki dualisme fungsi yang cukup dilematis. Selain harus

menjalankan fungsi penegakkan hukum (law enforcement), di sisi lain harus menjalankan

fungsi pelayanan melalui administrasi perpajakan. Dengan banyaknya peraturan dan jenis

pajak, implikasi terhadap sarana pelaporan seperti formulir, prosedur, persyaratan dan

sebagainya turut memberikan sumbangsih terhadap rendahnya penerimaan pajak. Hampir

tidak ada formulir perpajakan yang simpel atau sederhana. Berbagai prosedur masih

dirasakan belum taxpayer friendly. Belum terintegrasinya secara sempurna basis data pajak

dengan data kependudukan dan perijinan usaha, menjadi salah satu hal yang menjadi

penyebab rendahnya jumlah wajib pajak terdaftar. Disamping itu kemudahan dalam proses

administrasi belum sepenuhnya dapat dirasakan oleh para wajib pajak. Implementasi

e-billing, e-filing, e-registration dan e-spt yang telah ada, dapat diharapkan untuk

disosialisasikan dengan semakin gencar, dan pemerintah tidak hanya terpaku pada target

jumlah pencapaian secara angka, namun dengan kualitas data yang lebih valid.

Problematika Kepatuhan Wajib Pajak

Hingga tahun 2015, Wajib Pajak (WP) yang terdaftar dalam sistem administrasi

Direktorat Jenderal Pajak (DJP) mencapai 30.044.103 WP, yang terdiri atas 2.472.632 WP

Badan, 5.239.385 WP Orang Pribadi (OP) Non Karyawan, dan 22.332.086 WP OP Karyawan.

Hal ini cukup memprihatinkan mengingat menurut data Badan Pusat Statistik (BPS), hingga

tahun 2013, jumlah penduduk Indonesia yang bekerja mencapai 93,72 juta orang. Artinya

baru sekitar 29,4% dari total jumlah Orang Pribadi Pekerja dan berpenghasilan di Indonesia

yang mendaftarkan diri atau terdaftar sebagai WP.

BPS juga mencatat bahwa hingga tahun 2013, sudah beroperasi 23.941 perusahaan

13 Mikro di Indonesia. Artinya, belum semua perusahaan terdaftar sebagai WP Badan. Jumlah

total 30.044.103 WP terdaftar yang tidak termasuk bendahara, joint-operation, perusahaan

cabang/lokasi, WP OP yang berpenghasilan di bawah Penghasilan Tidak Kena Pajak (PTKP),

WP Non-Efektif, dan sejenis lainnya, sehingga wajib menyampaikan SPT Tahunan PPh hanya

18.159.840 WP Wajib SPT. Jumlah WP Wajib SPT tersebut terdiri atas 1.184.816 WP Badan,

2.054.732 WP OP Non Karyawan, dan 14.920.292 WP OP Karyawan. Sayangnya, dari jumlah

18.159.840 WP Wajib SPT itu, baru 10.945.567 WP yang menyampaikan SPT Tahunan atau

60,27% dari jumlah total WP Wajib SPT. Jumlah WP yang menyampaikan SPT tersebut terdiri

atas 676.405 WP Badan, 837.228 WP OP Non Karyawan, dan 9.431.934 WP OP Karyawan.

Artinya, tingkat atau rasio kepatuhan WP Badan baru mencapai 57,09%, WP OP

Non-Karyawan 40,75%, dan WP Non-Karyawan 63,22%. Yang lebih memprihatinkan lagi, dari jumlah

tersebut hanya 1.172.018 WP Bayar, yang terdiri atas 375.569 WP Badan, 612.881 WP OP

Non Karyawan, dan 181.537 WP OP Karyawan.1

Dari hasil berbagai penelitian yang telah dilakukan, tingkat kepatuhan wajib pajak

berpengaruh kausalitas (sebab-akibat) terhadap penerimaan perpajakan. Sistem perpajakan

yang dianut Indonesia yakni self assesment system ini sendiri menjadi faktor utama yang

berperan kepada tingkat kepatuhan.

Problematika Organisasi dan Kelembagaan

Direktorat Jenderal Pajak sebagai institusi penghimpun pendapatan pajak memiliki

tugas dan tanggung jawab yang besar. Sayangnya tugas dan tanggung jawab yang besar

tersebut belum sepenuhnya didukung oleh organisasi dan tata kelembagaan yang memadai.

Hal tersebut dikarenakan DJP merupakan unit eselon I yang masih berada di bawah naungan

14 Kementerian Keuangan, dimana penerapan regulasi dan kebijakan harus dengan persetujuan

Menteri Keuangan. Bahkan dalam perekrutan sumber daya manusia harus melewati prosedur

dari Kementerian PAN-RB. Hingga tahun 2015 tercatat terdapat 35000 pegawai di seluruh

Indonesia untuk melayani 30 juta Wajib Pajak sementara jumlah penduduk Indonesia telah

mencapai 250 juta jiwa. Apabila dibandingkan dengan Jepang dengan penduduk 120 juta,

National Tax Agency Jepang memiliki jumlah pegawai sebanyak 60.000 pegawai. Belum lagi

apabila disandingkan dengan target penerimaan yang harus dicapai, setiap pegawai pajak

Indonesia harus mengumpulkan kurang lebih 26 miliar setiap tahunnya untuk membiayai

negara. Problematika ini menyebabkan organisasi tidak fleksibel dalam merespon dinamika

perubahan iklim atau kondisi yang ada.

Problematika Sistem Perekonomian

Sistem perekonomian yang dijalankan di Indonesia dewasa ini adalah sistem ekonomi

campuran yang lebih condong kepada kekuatan pasar. Bahkan, beberapa pengamat ekonomi

secara tegas mengatakan bahwa sistem ekonomi neoliberalisme. Dalam pandangan yang

lebih ekstrim lagi, perekonomian Indonesia masih berada dalam cengkeraman kolonialisme

baru atau neokolonialisme. Berbagai perusahaan asing masih bercokol kuat di Indonesia di

berbagai sektor. Berdasarkan data Institute for Global Justice, sektor ekonomi strategis yang

telah dikuasai asing diantaranya seperti perbankan 70 persen, pertambangan 85 persen,

otomotif 99 persen, perkebunan 60 persen, telekomunikasi 70 persen, jasa 70 persen, tanah

93 persen, dan minyak dan gas (migas) 88 persen (Republika, 11/12/1015). Sektor minyak

contohnya, perusahaan-perusahaan asing seperti Chevron, Total E&P, Conoco Philips, Medco

Energy, British Petroleum, Caltex, Exxon dan lain-lain menguasai ladang-ladang minyak dan

gas Indonesia. Di sektor lain juga demikian. Sektor tambang banyak dikuasi asing seperti

15 Senada dengan hal tersebut di atas, Prof Dr Pratikno (Rektor UGM) mengatakan hasil

riset menunjukkan hingga saat ini sekitar 80 persen aset negara telah dikuasi bangsa asing.

Kecuali sektor perkebunan dan pertanian dalam arti luas, asing baru menguasai 40 persen

(ciputranews.com). Hal ini menunjukkan bahwa amanat Pasal 33 UUD 45 tentang demokrasi

ekonomi atau ekonomi pancasila berbasis kerakyatan belum dijalankan secara penuh.

Ekonomi kerakyatan lebih mengutamakan nilai, dimana seluruh rakyat mendapat

kesempatan untuk berdemokrasi secara ekonomi mulai dari proses produksi, distribusi dan

konsumsi.

Evaluasi

Lebih kurang 15 tahun sudah perpajakan Indonesia berbenah mengikuti bergulirnya

reformasi negeri ini. Tercatat hanya pada tahun 2008 dengan dukungan kebijakan sunset

policy penerimaan pajak dapat melampaui target yang ditetapkan. Dari problematika yang

telah disebutkan, dapat dirumuskan bahwa problematika utama yang paling mempengaruhi

penerimaan perpajakan adalah tingkat kepatuhan wajib pajak. Tingkat kepatuhan wajib pajak

ini dipengaruhi pula oleh problematika lain diantaranya adalah sistem administrasi dan

pelayanan yang belum sepenuhnya optimal dengan kondisi Indonesia, penegakkan hukum

yang masih lemah terhadap tax evaders. Problematika organisasi dan tata kelembagaan

Ditjen Pajak memegang peranan pula dalam pengaruhnya terhadap penerimaan. Fleksibilitas

untuk menjalankan organisasi ini belum dimiliki oleh Ditjen Pajak karena masih berada di

bawah naungan Kementerian Keuangan. Secara kausalitas pelaksanaan administrasi dan

pelayanan sulit untuk optimal tanpa fleksibilitas organisasi tersebut. Solusi untuk mengatasi

problem tersebut adalah dengan membentuk suatu badan atau lembaga penerimaan negara

16 Selain solusi kontemporer tersebut, perlu dilakukan suatu rangkaian terobosan yang

tidak hanya tradisional atau berfokus kepada penerimaan negara dalam jangka pendek, akan

tetapi dapat membentuk suatu paradigma baru terhadap perpajakan di Indonesia.

Administrasi perpajakan di Indonesia tidak hanya dapat diukur secara matematis antara

target dan realisasi, atau dengan memperhitungkan tax ratio saja. Akan tetapi bagaimana

peran pajak yang begitu besar dalam rangka kegiatan state building. Hal inilah yang akan lebih

menunjukkan kontrak sosial antara rakyat dengan negara, sehingga terbentuklah suatu

paradigma kepercayaan terhadap pentingnya pajak dari rakyat.

Sebagai hulu dalam proses manajemen keuangan publik, pajak merupakan sumber

bahan bakar utama untuk menjalankan roda kehidupan bernegara. Fungsi budgeter pajak.

Pajak merupakan pemeran utama dengan kontribusinya yang dapat menjadi kontrol sosial

untuk kehidupan bernegara yang lebih baik. Untuk melakukan perubahan tersebut perlu

dilakukan reformasi kembali terhadap tata kelola administrasi perpajakan dengan

langkah-langkah sebagai berikut:

1. Membentuk UU atau payung hukum baru yang memungkinkan terwujudnya lembaga

penerimaan pajak yang lebih fleksibel dalam mengatur organisasinya, baik dalam

perekrutan pegawai, berperan dalam penyusunan peraturan perpajakan, serta

kebijakan yang diperlukan. Dengan fleksibilitas organisasi tersebut, upaya penegakkan

hukum, peningkatan administrasi dan layanan akan dapat semakin baik dan tentunya

akan meningkatkan kepatuhan wajib pajak.

2. Meningkatkan peran serta lembaga negara dan pemerintah daerah terutama dalam

penguatan basis data perpajakan, sehingga administrasi pajak dapat menerapkan

kearifan budaya Indonesia yaitu gotong royong dengan pemerataan peran masyarakat

17 3. Mengembalikan sistem perekonomian Indonesia sesuai amanat Pasal 33 UUD 45,

dengan pajak sebagai salah satu instrumen ekonomi pendukung.

Dengan evaluasi tersebut diharapkan paradigma perpajakan dapat bergeser menjadi

paradigma baru yakni tidak hanya berkutat pada penerimaan pendapatan, namun

menjadikan pajak lebih membumi sebagai bagian dari kehidupan sosial masyarakat

18

Soal No. 4

Pengaruh Pendaerahan Pajak Pusat (PBB P2) Terhadap Manajemen

Keuangan Publik

BAB I PENDAHULUAN A. Latar Belakang

Pajak merupakan salah satu wujud pelaksanaan demokrasi dalam suatu negara.

Urgensi dan peran yang begitu besar guna menjalankan roda ekonomi dan pembangunan

bangsa, menjadikan pajak terus diupayakan untuk disempurnakan. Indonesia menjadi salah

satu negara yang kini menyadari betapa pentingnya peran pajak sebagai sumber utama dalam

pengelolaan keuangan negara. Dalam postur Anggaran Pendapatan Belanja Negara (APBN),

penerimaan perpajakan berkontribusi lebih dari 80% terhadap pendapatan dalam negeri.

Meski amanah penerimaan perpajakan semakin besar, dan realisasi penerimaan selalu naik

setiap tahunnya, namun senantiasa tidak mencapai target yang telah ditetapkan.

Mardiasmo (2011) mengklasifikasikan pajak menurut lembaga pemungutnya

membagi menjadi dua jenis pajak, yaitu pajak pusat yaitu pajak yang dipungut oleh

pemerintah pusat dan digunakan untuk membiayai rumah tangga negara dan pajak daerah,

yaitu pajak yang dipungut olehpemerintah daerah untuk membiayai rumah tangga daerah.

Di Indonesia, pajak yang dipungut oleh pemerintah pusa terdiri dari Pajak Penghasilan (PPh),

Pajak Pertambahan Nilai (PPN), Pajak Penjualan Barang Mewah (PPnBM) serta Pajak Bumi

dan Bangunan (PBB). Pajak Bumi dan Bangunan (PBB) sendiri terdiri dari sektor Perkebunan,

Pertambangan, Kehutanan, serta Perkotaan dan Pedesaan. Dimulai tahun 2011, dua sektor

19 Perolehan Hak atas Tanah dan/atau Bangunan (BPHTB) telah lebih dahulu dialihkan pada

tahun 2010. Pengalihan PBB sektor Perkotaan dan Pedesaan atau lebih sering dikenal dengan

PBB P2 dan BPHTB ini merupakan bentuk pelaksanaan dari otonomi daerah dan desentralisasi

fiskal. Berdasarkan karakter PBB yang identik dengan tanah/wilayah atau bersifat local origin

dan immobile, maka diharapkan dapat lebih optimal jika pengelolaannya diselenggarakan

oleh pemerintah daerah dimana objek pajak berada.

Sebagian besar daerah tingkat I maupun tingkat II, masih bertumpu pada dana yang

berasal dari Pemerintah Pusat atau dari APBN. Bahkan sebagian besar APBD tersebut terserap

untuk belanja/gaji pegawai sehingga bagian anggaran yang digunakan untuk pembangunan

sangatlah minim. Dalam rangka optimalisasi manajemen keuangan publik, perluasan basis

pendapatan asli daerah perlu ditingkatkan. Salah satunya adalah melalui pengalihan

kewenangan pengelolaan PBB P2 ini.

Tujuan pengalihan pengelolaan PBB P2 ini secara umum adalah untuk meningkatkan

akuntabilitas pemerintahan daerah. Pemerintah daerah akan dipacu untuk lebih berhati-hati

dalam melakukan manajemen keuangan daerah. Pendanaan yang sebagian besar dari

penerimaan asli daerah akan mendorong transparansi dan akuntabilitas, serta pengawasan

langsung dari masyarakat karena mereka harus membayar pajak daerah. Pemerintah daerah

juga diberikan kesempatan yang lebih luas untuk mengelola pajak sesuai fungsi budgetair dan

fungsi regulerend. Baik dalam penentuan target penerimaan PBB P2, atau menentukan tarif

serta kebijakan lainnya dengan berpedoman pada peratuan yang berlaku. Selain untuk

meningkatkan akuntabilitas pemerintah daerah, pengalihan PBB P2 juga bertujuan untuk

meningkatkan kinerja pemungutan pajak melalui peningkatan kualitas pelayanan kepada

20 Pelaksanaan pengalihan kewenangan ini merupakan salah satu bentuk upaya

perwujudan desentralisasi fiskal APBN. Untuk mewujudkan ketahanan fiskal yang

berkelanjutan (fiscal sustainability) dan memberikan stimulus terhadap aktivitas

perekonomian masyarakat, kebijakan desentralisasi fiskal diharapkan akan menciptakan

pemerataan kemampuan keuangan antar daerah yang sepadan. Semakin besar kewenangan

daerah dalam mengatur keuangannya, diharapkan semakin besar pula pemerataan yang

terjadi sehingga tercapai kesejahteraan masyarakat.

B. Permasalahan

Dengan beralihnya kewenangan PBB dari pusat ke daerah, tentunya berpengaruh pula

terhadap pengelolaan APBN. Berdasarkan latar belakang di atas, dirumuskan permasalahan

sebagai berikut:

1. Bagaimana pengaruh pendaerahan pajak pusat (PBB) terhadap manajemen APBN?

2. Bagaimana pengaruh atau dampak pendaerahan pajak pusat (PBB P2) terhadap

21 BAB II

PEMBAHASAN

A. Landasan Hukum, Filosofi, dan Teori

Hukum yang mendasari utama dalam pelaksanaan perpajakan di Indonesia adalah

pasal 23E UUD ’45 dengan bunyi “Pajak dan pungutan lain yang bersifat memaksa untuk

keperluan negara diatur dengan undang-undang”. Dalam Pasal 2 UU No. 17/2003 tentang

keuangan negara, Penerimaan Negara dan Daerah termasuk di dalamnya hak negara untuk

memungut pajak, serta kewajiban menyelenggarakan tugas layanan umum merupakan ruang

lingkup keuangan negara. Pajak merupakan salah satu sumber utama pendapatan dalam

negeri yang sangat penting. Peran pajak terwujud dalam fungsi budgetair yaitu alat

penerimaan yang selanjutnya digunakan untuk pembiayaan pengeluaran negara. Fungsi

berikutnya adalah fungsi regulerend atau sebagai alat pengatur kegiatan perekonomian.

Undang-undang Nomor 32 Tahun 2004 menyatakan bahwa desentralisasi adalah

penyerahan wewenang pemerintahan oleh pemerintah kepada daerah otonom untuk

mengatur dan mengurus urusan pemerintahan dalam sistem Negara Kesatuan Republik

Indonesia. Dalam undang-undang yang sama dijelaskan bahwa otonomi daerah adalah hak,

wewenang, dan kewajiban daerah otonom untuk mengatur dan mengurus sendiri urusan

pemerintahan dan kepentingan masyarakat setempat sesuai dengan peraturan

perundang-undangan.

Pada tahun 2009 telah disahkan Undang-Undang Nomor 28 Tahun 2009 sebagai

pengganti Undang-Undang Nomor 18 Tahun 1997 dan Undang-Undang Nomor 34 Tahun 2000

tentang Pajak Daerah dan Retribusi Daerah. Undang-undang ini berlaku secara efektif pada

22 dialihkannya Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) dan Pajak Bumi dan

Bangunan Perdesaan dan Perkotaan (PBB P2) menjadi pajak daerah. BPHTB dialihkan mulai

tahun 2010, sedangkan PBB P2 dialihkan bertahap diawali kota Surabaya pada tahun 2011

sebagai daerah percontohan. Pada tahun 2012 sebanyak 17 kabupaten/kota yang menerima

pengalihan, kemudian pada tahun 2013 disusul sebanyak 105 kabupaten/kota, hingga

pengalihan menyeluruh untuk seluruh daerah pada tahun 2014.

Bumi adalah permukaan bumi serta tubuh bumi yang ada di bawahnya meliputi tanah

dan perairan. Permukaan bumi meliputi tanah dan perairan, pedalaman, (termasuk

rawa-rawa,tambak perairan) serta laut wilayah republik Indonesia. Bangunan adalah konstruksi

teknik yang ditanam atau dilekatkan secara tetap pada tanah dan/atau perairan. Termasuk

dalam pengertian bangunan antara lain:

a. Jalan lingkungan dalam satu kesatuan dengan komplek bangunan.

b. Jalan tol.

c. Kolam renang.

d. Tempat olah Raga

e. Galangan kapal, dermaga.

f. Taman mewah.

g. Tempat penampungan/kilang minyak, air dan gas, pipa minyak.

h. Fasilitas lain yang memberikan manfaat.

Menurut Seri PBB Ketentuan Umum Pajak Bumi dan Bangunan, Pajak Bumi dan

Bangunan adalah pajak yang bersifat kebendaan dalam arti besarnya pajak terutang

ditentukan oleh keadaan objek yaitu bumi/tanah dan atau bangunan. Keadaan subjek (siapa

yang membayar) tidak ikut menentukan besarnya pajak. PBB dikenakan terhadap objek pajak

23 dibayar setiap tahun. Pengertian Pajak bumi dan bangunan perdesaan dan perkotaan

(PBB-P2) dalam peraturan Menteri Keuangan dan Menteri Dalam Negeri No.213/PMK.07/2010 dan

No.58 tahun 2010 adalah pajak atas bumi dan bangunan yang dimiliki, dikuasai, dan atau

dimanfaatkan oleh orang pribadi atau badan, kecuali kawasan yang digunakan untuk kegiatan

usaha perkebunan, perhutanan, dan pertambangan.

Pemerintah pusat mengalihkan semua kewenangan terkait pengelolaan PBB-P2

kepada kabupaten/kota. Kewenangan tersebut antara lain:

a. proses pendataan,

b. penilaian,

c. penetapan,

d. pengadministrasian,

e. pemungutan/penagihan dan

f. pelayanan.

Termasuk diantaranya adalah kewenangan untuk menentukan potensi dan target

penerimaan PBB P2, serta alokasi atas penerimaan juga sepenuhnya dilakukan oleh

pemerintah daerah.

Berdasarkan buku pedoman pengelolaan pengalihan PBB yang diterbitkan

Kementerian Keuangan, alasan pokok dari pengalihan PBB-P2 menjadi pajak daerah, antara

lain:

a. Berdasarkan teori, PBB-P2 lebih bersifat lokal (local origin), visibilitas, objek pajak

tidak berpindah-pindah (immobile), dan terdapat hubungan erat antara pembayar

24 b. Pengalihan PBB-P2 diharapkan dapat meningkatkan Pendapatan Asli Daerah (PAD)

dan sekaligus memperbaiki struktur Anggaran Pendapatan dan Belanja Daerah

(APBD).

c. Untuk meningkatkan pelayanan masyarakat (public services), akuntabilitas, dan

transparansi dalam pengelolaan PBB-P2. Keempat, berdasarkan praktek di banyak

negara, PBB -P2 atau Property Tax termasuk dalam jenis local tax.

B. Tujuan Pengalihan PBB

Tujuan Pengalihan pengelolaan PBB-P2 menjadi pajak daerah sesuai dengan

Undang-undang Pajak Daerah dan Retribusi Daerah adalah:

1. meningkatkan akuntabilitas penyelenggaraan otonomi daerah,

2. memberikan peluang baru kepada daerah untuk mengenakan pungutan baru

(menambah jenis pajak daerah dan retribusi daerah),

3. memberikan kewenangan yang lebih besar dalam perpajakan dan retribusi dengan

memperluas basis pajak daerah,

4. memberikan kewenangan kepada daerah dalam penetapan tarif pajak daerah, dan

5. menyerahkan fungsi pajak sebagai instrumen penganggaran dan pengaturan pada

daerah.

C. Perbandingan Sebelum dan Sesudah Pendaerahan PBB P2

Suatu proses dilangsungkan tentunya untuk mencapai tujuan menuju arah yang lebih

baik. Diskresi tarif, dan kebijakan teknis lain terkait pengalihan PBB P2 ke daerah dilakukan

untuk optimalisasi dan memberikan kesempatan daerah dalam proses manajemen fiskalnya.

25 kewenangan yang dilakukan di tiap daerah. UU PDRD adalah landasan hukum tiap daerah

untuk melaksanakan pengelolaan PBB P2 nya. Untuk dapat mengetahui perbedaan subjek,

objek, tarif dan penghitungan PBB P2 setelah pengalihan dapat dilihat pada tabel di bawah

ini.

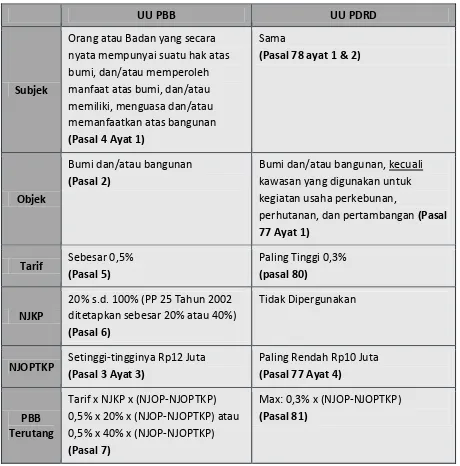

Tabel 1: Perbandingan PBB pada UU PBB dengan UU Pajak Daerah dan Retribusi Daerah

UU PBB UU PDRD

NJOPTKP Setinggi-tingginya Rp12 Juta (Pasal 3 Ayat 3)

26 Sementara itu, perbandingan secara umum atas pendaerahan PBB P2 menjadi Pajak

Daerah ditunjukkan dalam tabel 2 berikut ini.

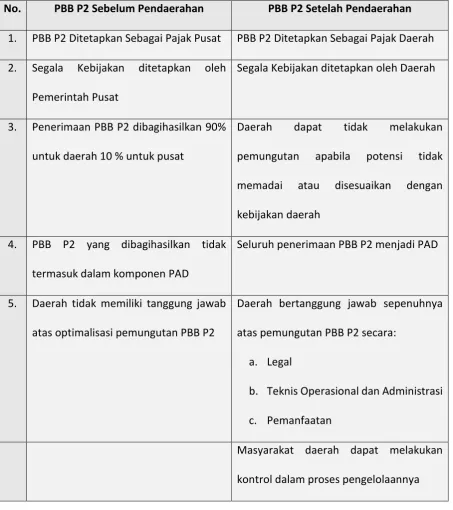

Tabel 2. Perbandingan Pengelolaan PBB-P2 sebelum dan sesudah adanya perubahan

Kebijakan PDRD

No. PBB P2 Sebelum Pendaerahan PBB P2 Setelah Pendaerahan 1. PBB P2 Ditetapkan Sebagai Pajak Pusat PBB P2 Ditetapkan Sebagai Pajak Daerah

2. Segala Kebijakan ditetapkan oleh

Pemerintah Pusat

Segala Kebijakan ditetapkan oleh Daerah

3. Penerimaan PBB P2 dibagihasilkan 90%

untuk daerah 10 % untuk pusat

Daerah dapat tidak melakukan

pemungutan apabila potensi tidak

memadai atau disesuaikan dengan

kebijakan daerah

4. PBB P2 yang dibagihasilkan tidak

termasuk dalam komponen PAD

Seluruh penerimaan PBB P2 menjadi PAD

5. Daerah tidak memiliki tanggung jawab

atas optimalisasi pemungutan PBB P2

Daerah bertanggung jawab sepenuhnya

atas pemungutan PBB P2 secara:

a. Legal

b. Teknis Operasional dan Administrasi

c. Pemanfaatan

Masyarakat daerah dapat melakukan

27 D. Pengaruh Pengalihan PBB P2 Terhadap Pengelolaan Keuangan Negara

APBN adalah wadah bagi rencana pemerintah yang akan dilakukan dalam suatu kurun

waktu tertentu. Dalam APBN termuat perincian sumber pendapatan, serta alokasi belanja

pemerintah dalam rangka mencapai tujuan bernegara yaitu sebesar-besarnya kemakmuran

rakyat. Untuk itu, dapat kita definisikan APBN adalah instrumen utama dalam manajemen

keuangan negara. Fungsi APBN adalah sebagai pedoman bagi pemerintah untuk mengatur

alokasi pendanaan dan pembelanjaan serta pembiayaan pembangunan, sebagai alat

pemerataan dan distribusi (transfer of payment), serta instrumen bagi pengendalian stabilitas

perekonomian negara. Dari sisi manajemen keuangan, APBN berfungsi sebagai pedoman

dalam sumber pendanaan serta alokasi belanja, alat kontrol masyarakat terhadap kebijakan

pemerintah, serta untuk menilau seberapa optimal pemerintah menggunakan dana

masyarakat.

Pajak dalam peranannya tidak hanya diposisikan sebagai sumber utama pendanaan,

namun memainkan peran penting dalam manajemen keuangan publik dalam rangka alokasi

pendanaan tersebut. Salah satunya adalah mekanisme dana bagi hasil. Dana Bagi Hasil (DBH)

adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah

berdasarkan angka persentase untuk mendanai kebutuhan daerah dalam rangka pelaksanaan

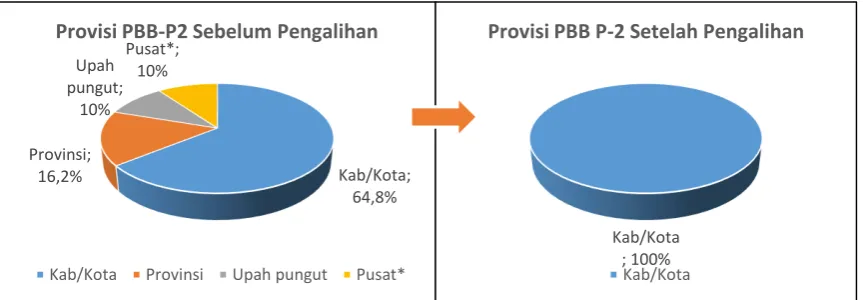

desentralisasi. Sebelum pengalihan, DBH dari penerimaan PBB dibagi antara daerah provinsi,

daerah kabupaten/kota, dan Pemerintah, yaitu:

1. Dana Bagi Hasil dari penerimaan PBB sebesar 90% (sembilan puluh persen) untuk

Daerah dengan rincian sebagai berikut:

a. 16,2% (enam belas dua persepuluh persen) untuk daerah provinsi yang

28 b. 64,8% (enam puluh empat delapan persepuluh persen) untuk daerah

kabupaten/kota yang bersangkutan dan disalurkan ke Rekening Kas Umum Daerah

kabupaten/kota; dan

c. 9% (sembilan persen) untuk biaya pemungutan.

2. 10% (sepuluh persen) bagian Pemerintah dari penerimaan PBB dibagikan kepada

seluruh daerah kabupaten dan kota yang didasarkan atas realisasi penerimaan PBB

tahun anggaran berjalan, dengan imbangan sebagai berikut:

a. 65% (enam puluh lima persen) dibagikan secara merata kepada seluruh daerah

kabupaten dan kota; dan

b. 35% (tiga puluh lima persen) dibagikan sebagai insentif kepada daerah kabupaten

dan kota yang realisasi tahun sebelumnya mencapai/melampaui rencana

penerimaan sektor tertentu.

Pengalihan pengelolaan PBB P2 ke daerah merupakan potensi bagi peningkatan

penerimaan daerah. Dengan pengelolaan secara menyeluruh PBB P2 penerimaan

sepenuhnya akan menjadi milik pemerintah daerah. Hal ini seperti ditunjukkan pada gambar

di bawah ini.

Gambar 1: Perbandingan Penerimaan PBB-P2 Sebelum dan Setelah Pengalihan

29 Proses pengalihan kewenangan tersebut di atas tentunya berpengaruh terhadap

manajemen APBN. Sebelum dialihkan ke pemerintah daerah, kewenangan pemungutan

berada di pemerintah pusat yakni Direktorat Jenderal Pajak (DJP) dibawah koordinasi

Kementerian Keuangan. Pengelolaan sepenuhnya dilakukan oleh DJP, yang secara otomatis

anggaran untuk melakukan tax collection menjadi beban APBN. Namun, hasil realisasi

penerimaan PBB yang diperoleh dikembalikan sebagian besar kepada pemerintah daerah

melalui dana bagi hasil yang telah disebutkan di atas. Ketimpangan manajemen yang terjadi

ini menjadi pemicu utama pengalihan PBB. Sebagai solusi win-win solution selain oleh karena

pelaksanaan desentralisasi fiskal sebagai amanat undang-undang otonomi daerah.

Telah bergulir kurang lebih 3 tahun pengalihan pengelolaan PBB P2 tersebut. Secara

proporsi dalam sudut pandang manajemen keuangan publik lebih sesuai sehingga diharapkan

dapat berjalan optimal. Untuk memperoleh penerimaan daerah tambahan atau menjalankan

fungsi pendanaan (How to get the money?) segala kewenangan pengelolaan diserahkan

kepada daerah. Bagaimana dalam pengalokasian atau penggunaan dana tersebut (How to

allocate/spend the money?) untuk membiayai belanja daerah juga sepenuhnya dibawah

kendali pemerintah daerah. Untuk itu, pemerintah pusat dalam hal ini APBN tidak lagi

terbebani lagi untuk mendistribusi pendapatan negara. Setiap daerah secara leluasa dapat

mengatur proporsi untuk mengukur kemampuan daerah atas keperluan belanja daerah yang

disesuaikan dengan bertambahnya potensi penerimaan daerah melalui penerimaan PBB P2.

Dampak Terhadap Keuangan Pusat

Dampak proses pengalihan PBB dari pajak pusat menjadi pajak daerah terhadap

keuangan pemerintah pusat secara penerimaan tidak terlalu besar, karena sebelum dialihkan

PBB tercatat dalam penerimaan perpajakan namun juga dibagi-hasilkan ke daerah lewat

30 memberi sumbangan yang relatif tidak besar dibanding PBB sektor pertambangan,

perkebunan dan kehutanan.

Berdasarkan analisa dari Direktorat Jenderal Pajak, untuk melihat dampak peralihan

PBB terhadap keuangan negara, dilakukan dengan cara mengurangi penerimaan PBB dengan

perkiraan nilai PBB pedesaan dan perkotaan dalam pendapatan dan hibah pada APBN tahun

2010 - 2014. Adapun perkiraan nilai PBB tersebut didapatkan dari total realisasinya pada

tahun 2009, yaitu sebesar Rp 6.877,3 miliar, dikalikan dengan pertumbuhan ekonomi tahun

2010 sebesar 5,8 persen. Berikut ini terdapat beberapa dampak dari pengalihan PBB P2

terhadap keuangan Pusat.

1. Penerimaan negara

Peralihan PBB tetap mengurangi penerimaan perpajakan. Berpindahnya administrasi

PBB ke daerah, diperkirakan akan mengakibatkan berkurangnya penerimaan

perpajakan tahun 2010-2014 rata-rata sebesar 0,79 persen. Bila sebelum dialihkan,

rata-rata proyeksi penerimaan perpajakan adalah sebesar Rp 1.035.627,92 miliar,

setelah PBB pedesaan dan perkotaan dialihkan rata-ratanya menjadi sebesar Rp

1.027.457,31 miliar. Sementara pendapatan dan hibah akan turun rata-rata sebesar

0,64 persen dari proyeksinya.

2. Surplus/Defisit Anggaran

Peralihan PBB pedesaan dan perkotaan berkontribusi tidak terlalu besar terhadap

penerimaan negara, namun cukup berarti dalam mempengaruhi besarnya defisit

APBN. Kebijakan tersebut, diperkirakan akan meningkatkan defisit pada tahun

2010-2014 dari proyeksi yang telah dilakukan, rata-rata sebesar 8,30 %. Meskipun bila

dilihat dari persentase akan terjadi peningkatan defisit, namun bila dibandingkan

31 APBN tahun 2010-2014 cenderung makin kecil, yaitu berkisar antara Rp 48.051,6 –

166.021,6 milar, atau rata-rata sebesar Rp 106.614,67 miliar.

3. Belanja Negara

Kemudian dari sisi belanja negara, nilai DBH sedikit berkurang karena komponen DBH

Pajak telah dikurangi oleh PBB terutama PBB perkotaan dan pedesaan.

Dampak atau pengaruh terhadap manajemen keuangan dari sisi pendapatan pajak

pusat lainnya adalah, Direktorat Jenderal Pajak dapat lebih fokus terhadap tugas penerimaan

negara dari Pajak Penghasilan, Pajak Pertambahan Nilai, dan Pajak Penjualan Barang Mewah.

Dampak terhadap Keuangan Daerah

Pengalihan PBB P2 tentunya lebih banyak berpengaruh terhadap keuangan daerah.

Baik dari sisi fungsi sebagai sumber utama pendanaan maupun fungsi alokasi dan distribusi

terhadap belanja daerah. Untuk daerah tingkat I atau provinsi tentu mengurangi penerimaan,

dengan hilangnya proporsi dana bagi hasil sebesar 16,2 % penerimaan PBB. Bagi daerah

tingkat II kabupaten/kota dapat berdampak penambahan atau pengurangan penerimaan,

penambahan karena semua penerimaan PBB masuk rekening kabupaten/kota, sedangkan

pengurangan mungkin terjadi karena tidak ada lagi 6,5 % bagian Pusat yang dibagikan secara

merata kepada kabupaten/kota.

Akan tetapi implikasi pengalihan PBB P2 ini akan lebih banyak dari aspek sosial dan

ekonomi secara makro. Dengan kewenangan yang seluas-luasnya oleh daerah, maka

perubahan pelayanan, akan dapat disesuaikan dengan kearifan lokal masing-masing daerah.

Hal ini tentunya akan mendukung iklim kehidupan ekonomi yang lebih kondusif, sebagai

perubahan paradigma pajak yang tidak hanya sebagai alat budgetair namun mengedepankan

pula fungsi reguler. Pajak akan semakin dekat dengan masyarakat di daerah, sehingga kontrol

32 BAB III

PENUTUP A. Kesimpulan

Dengan pengalihan PBB P2 melalui UU Nomor 28 tahun 2009 ini, tentunya

kemampuan daerah untuk membiayai pembangunan dapat meningkat. Adanya diskresi tarif

dan perluasan basis serta kewenangan pengelolaannya, setiap pemerintah daerah dapat

memetakan potensi dan peluang untuk mengoptimalkan pendapatan daerah. Namun, upaya

pengalihan pengelolaan PBB P2 ini tidak hanya semata-mata untuk meningkatkan

kemampuan daerah untuk lebih mandiri dalam memperoleh pendanaan. Lebih dari itu,

diharapkan dengan pemahaman masing-masing daerah terhadap karakteristik serta seluk

beluk wilayahnya masing-masing dapat meningkatkan value for money pengelolaan

administrasi dan pelayanannya.

Pendaerahan PBB P2 berpengaruh terhadap manajemen pendapatan negara di

pemerintah pusat. Dengan adanya pengalihan ini pemerintah pusat dapat lebih efektif

mengumpulkan pendapatan pajak dari PPh, dan PPN, serta tidak dibebani lagi oleh biaya

pemungutan yang besar dari pengelolaan PBB. Selain itu, Pemerintah Daerah dapat leluasa

melakukan manajemen keuangan daerah khususnya menambah pundi-pundi pendapatan

melalui PBB P2, dan memperhitungkan belanja sesuai potensi yang dimiliki masing-masing.

Pengalihan PBB P2 ini merupakan amanah dari pemerintah pusat kepada daerah

sebagai upaya optimalisasi desentralisasi fiskal. Diharapkan setiap Pemerintah Daerah dapat

melaksanakan dengan sebaiknya guna bergotong royong mengumpulkan pundi-pundi

33 Referensi

1. Undang-undang Dasar 1945

2. Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara

3. Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintahan Daerah

4. Undang-Undang Nomor 28 tahun 2009 tentang Pajak Daerah dan Retribusi Daerah 5. Peraturan Menteri Keuangan Nomor 93/PMK.07/2016 tentang Konversi Penyaluran

Dana Bagi Hasil (DBH) dan/atau Dana Alokasi Umum (DAU) dalam Bentuk Nontunai 6. Pedoman Umum Pengelolaan PBB P2, 2011, Kementerian Keuangan Republik Indonesia 7. Halim, Abdul. 2016. Manajemen Keuangan Sektor Publik, Problematika Penerimaan dan

Pengeluaran Pemerintah. Jakarta: Salemba Empat