14

4. TEMUAN DAN PEMBAHASAN

4.1Gambaran umum responden

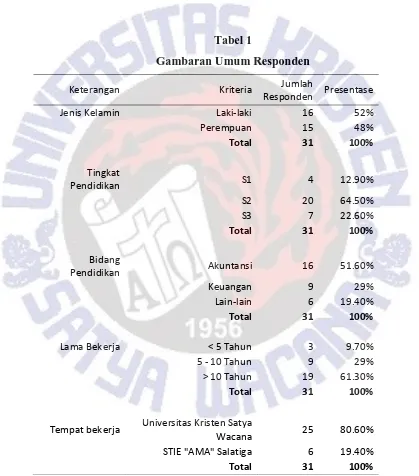

Berdasarkan dari hasil penelitian mengenai data responden, didapat informasi yang digambarkan dengan Tabel 1 di bawah ini :

Tabel 1

Gambaran Umum Responden

Keterangan Kriteria Jumlah

Responden Presentase

Jenis Kelamin Laki-laki 16 52%

Perempuan 15 48%

Total 31 100%

Tingkat

Pendidikan S1 4 12.90%

S2 20 64.50%

S3 7 22.60%

Total 31 100%

Bidang

Pendidikan Akuntansi 16 51.60%

Keuangan 9 29%

Lain-lain 6 19.40%

Total 31 100%

Lama Bekerja < 5 Tahun 3 9.70%

5 - 10 Tahun 9 29%

> 10 Tahun 19 61.30%

Total 31 100%

Tempat bekerja Universitas Kristen Satya

Wacana 25 80.60%

STIE "AMA" Salatiga 6 19.40%

Total 31 100%

15

Dari total 37 kuesioner yang dibagikan, terdapat 33 kuesioner yang kembali dan hanya 31 kuesioner (83,8%) yang dinilai layak untuk dilibatkan dalam penelitian. 2 kuesioner yang ada dinilai tidak layak untuk dilibatkan dalam penelitian, karena dalam pengisiannya , 2 kuesioner yang dimaksud tidak memberikan jawaban yang jelas (16,2%) . Menurut jenis kelamin, penelitian ini didominasi oleh responden laki-laki daripada wanita. Menurut usia, penelitian ini didominasi oleh responden yang berusia di bawah 50 Tahun. Pendidikan terakhir responden dalam penelitian ini hanya berkisar S1, S2 dan S3 dan didominasi oleh responden berpendidikan terakhir S2.

4.2 Penilaian responden terhadap item-item di dalam kuesioner

4.2.1 Penilaian repsonden terhadap konsep decision usefulness pada laporan keuangan yang di sajikan oleh Pemkot Salatiga

16

Penilaian responden terhadap konsep decision usefulness pada laporan keuangan yang disajikan oleh Pemkot Salatiga (dalam %)

Sumber: Data Primer, 2013

NO KONTEKS KEPUTUSAN Total Skor Prosentase (%)

N LRA LAK LTRPdB N LRA LAK LTRPdB

1 Menilai kinerja Pemerintah Kota 16 24 13 26 51 77 41 83

2 Menilai kinerja program Pemkot 4 21 6 22 12 67 19 70

3 Menilai efektifitas pemkot dalam

penyediaan barang / jasa 8 15 13 18 25 48 41 58

4 Menilai efisiensi departemen dalam

penyediaan barang / jasa 1 17 6 18 3 54 19 58

5 Membantu mengelola asset dan

liabilitas (kewajiban) 26 7 10 4 83 22 32 12

6 Membantu pemkot memenuhi

kewajiban akuntanbilitas 27 24 18 15 87 77 58 48

7 Untuk keputusan alokasi sumber

daya 22 13 13 13 70 41 41 41

8 Untuk keputusan belanja modal

pemkot yang besar nilainya 18 13 18 16 58 41 58 51

9 Untuk mengevaluasi keputusan

alokasi sumber daya 15 14 10 18 48 45 32 58

10 Menilai kebutuhan sumber daya

pemkot masa depan 19 5 9 17 61 16 29 54

11 Mengidentifikasi biaya harga pokok

untuk barang atau jasa 3 9 6 6 9 29 19 19

12 Untuk menilai kebutuhan arus kas

pemkot 7 8 27 8 22 25 87 25

AVERAGE 43 45 39 48

17

Berdasarkan hasil analisis pada Tabel 2, dapat dikatakan bahwa ke empat laporan yang disajikan oleh Pemkot Salatiga tidak dianggap berguna untuk pengambilan 12 konteks keputusan yang ada dalam kuesioner. Hal ini dilihat dari besarnya rata-rata yang ada pada tabel 2 kurang dari 50% untuk semua laporan keuangan yang disajikan Pemkot. Jika dilihat secara keseluruhan pun dapat disimpulkan hal yang sama bahwa laporan keuangan yang disajikan tidak berguna untuk pengambilan keputusan 12 konteks, dilihat dari rata-rata secara keseluruhan yang hanya mendapatkan prsentase 43%. Hal ini disebabkan karena berbagai macam hal. Misalnya salah satu responden mengatakan

“…..untuk menilai kinerja program pemkot tidak ada laporan yang dapat digunakan, karena dari ke empat laporan tersebut tidak dapat dilihat sama sekali program-program apa yang dibuat pemerintah, jadi ke empat laporan tersebut tidak dapat dipakai untuk menilai kinerja pemerintah..…”

Sedangkan responden lain berpendapat bahwa

“….. untuk mengidentifikasi harga pokok dibutuhkan laporan keuangan yang lebih detail, dari ke empat laporan keuangan yang disajikan tidak ada yang dapat digunakan karena dari ke empat laporan keuangan tersebut tidak terlihat detail-detail dari pembelian…”

Dari pernyataan tersebut dapat dilihat bahwa untuk menilai 12 konteks keputusan yang ada, laporan keuangan yang disajikan tidak begitu berguna bagi para responden.

4.2.1.1 Perbandingan hasil persepsi responden yang di bedakan menurut atribut

berdasarkan aspek decision usefulness

Selain perbandingan data secara keseluruhan, data-data yang telah didapat dari penelitian ini dapat dibandingkan berdasarkan atribut-atribut demografis yang dimiliki oleh responden.

4.2.1.2 Perbandingan rata-rata menurut pendidikan terakhir

18

Perbandingan penilaian responden terhadap decision usefulness menurut pendidikan terakhir (dalam %)

Sumber : Data Primer, 2013

NO KONTEKS KEPUTUSAN S1 (4 responden) S2 (20 responden) S3 (7 responden)

N LRA LAK LTRPdB N LRA LAK LTRPdB N LRA LAK LTRPdB

1 Menilai kinerja Pemerintah

Kota 25 75 50 100 50 70 30 80 71 100 71 85

2 Menilai kinerja program

Pemkot 25 75 0 100 5 60 15 65 28 100 42 85

3

Menilai efektifitas pemkot dalam penyediaan barang / jasa

50 0 100 0 25 50 30 60 14 71 48 85

4

Menilai efisiensi departemen dalam penyediaan barang / jasa

25 50 50 25 0 50 5 55 0 71 42 85

5

Membantu mengelola asset dan liabilitas (kewajiban)

75 50 25 25 85 15 30 10 85 28 42 14

6

Membantu pemkot memenuhi kewajiban akuntanbilitas

75 100 25 25 85 70 55 40 100 85 85 85

7 Untuk keputusan alokasi

sumber daya 75 25 75 50 65 35 35 35 85 71 42 57

8

Untuk keputusan belanja modal pemkot yang besar nilainya

25 50 50 75 60 30 70 40 71 71 28 71

9

Untuk mengevaluasi keputusan alokasi sumber daya

25 75 50 100 40 30 25 45 85 71 42 71

10 Menilai kebutuhan sumber

daya pemkot masa depan 75 0 25 75 55 15 30 40 71 28 28 85

11

Mengidentifikasi biaya harga pokok untuk barang atau jasa

0 25 25 25 15 25 25 15 0 42 0 28

12 Untuk menilai kebutuhan

arus kas pemkot 0 0 100 0 20 15 90 30 42 71 71 28

AVERAGE 39 43 47 50 42 38 36 42 54 67 45 64

TOTAL AVERAGE 179 158 230

19

Dari data yang didapat pada Tabel 3, secara rata-rata keseluruhan, responden dengan pendidikan S3 memberikan penilaian bahwa laporan keuangan yang disajikan Pemkot Salatiga berguna untuk 12 konteks keputusan. Dalam Tabel 3 dapat dilihat responden dengan pendidikan terakhir S3 memberikan nilai yang paling besar yaitu 57%. Sedangkan responden dengan pendidikan S2 memberikan nilai paling sedikit pada laporan keuangan yang disajikan oleh pemkot. Hal ini mungkin saja terjadi oleh perbedaan tingkat pendidikan yang dimiliki oleh responden. Responden S2 mengatakan

“…..untuk keputusan belanja modal pemkot yang besar nilainya hanya LRA lah yang dapat dipakai karena LRA menunjukkan pos belanja yang menjadi pilihan alokasi pemerintah, dari situ dapat diambil keputusan belanja modal…”

Responden S3 mengatakan bahwa :

“…..untuk keputusan belanja modal pemkot yang besar nilainya semua laporan keuangan yang disajikan pemerintah kota dapat digunakan misalnya saja dilihat dari neraca, di neraca dapat dilihat apakah asset nya kurang atau kewajibannya yang terlalu banyak, jika di neraca menunjukkan kewajibannya terlalu banyak dari situ pemkot akan menunda kegiatan untuk belanja modal….” .

Dari hasil analisis Tabel 3 dapat ditarik kesimpulan bahwa jika penilaian responden dibedakan menurut pendidikan terakhir terdapat perbedaan persepsi pada responden.

4.2.1.3Perbandingan rata-rata menurut bidang pendidikan

20 Perbandingan penilaian responden terhadap decision usefulness menurut bidang pendidikan (dalam %)

Sumber : Data Primer,2013

NO KONTEKS KEPUTUSAN Keuangan (9 responden) Akuntansi (16 responden) Lainnya (6 responden)

N LRA LAK LTRPdB N LRA LAK LTRPdB N LRA LAK LTRPdB

1

Menilai kinerja Pemerintah

Kota 56 67 44 88 50 75 50 93 50 100 33 50

2

Menilai kinerja program

Pemkot 11 67 11 88 6 68 18 68 33 66 33 50

3

Menilai efektifitas pemkot dalam penyediaan barang /

jasa 33 67 44 44 18 37 37 68 33 50 50 50

4

Menilai efisiensi departemen dalam

penyediaan barang / jasa 0 67 7 44 6 62 18 68 0 16 3 50

5

Membantu mengelola asset

dan liabilitas (kewajiban) 100 0 22 0 87 31 43 18 50 33 16 16

6

Membantu pemkot memenuhi kewajiban

akuntanbilitas 67 67 44 33 100 87 62 56 83 66 66 50

7

Untuk keputusan alokasi

sumber daya 89 33 44 33 62 43 43 43 66 50 33 50

8

Untuk keputusan belanja modal pemkot yang besar

nilainya 89 22 56 33 37 43 68 56 66 66 33 66

9

Untuk mengevaluasi keputusan alokasi sumber

daya 56 33 44 55 50 50 31 68 33 50 16 33

10

Menilai kebutuhan sumber

daya pemkot masa depan 56 11 44 44 68 12 25 68 50 33 16 66

11

Mengidentifikasi biaya harga pokok untuk barang

atau jasa 11 22 22 0 12 37 18 31 0 16 16 16

12

Untuk menilai kebutuhan

arus kas pemkot 33 33 100 22 12 18 93 37 33 33 50 0

AVERAGE 50 41 40 40 42 46 42 56 41 48 30 41

TOTAL AVERAGE 171 186 160

21

Berdasarkan hasil analisis pada tabel 4 dapat diambil kesimpulan bahwa laporan keuangan yang disajikan Pemkot Salatiga tidak berguna untuk pengambilan 12 konteks keputusan yang ada . Namun jika dilihat secara teliti, responden dengan latar belakang akuntansi memberikan nilai yang terbesar dengan nilai rata-rata keseluruhan 46%. Sedangkan responden dengan latar belakang non akuntansi memberikan nilai yang lebih kecil kepada 4 laporan keuangan yang disajikan oleh pemkot. Perbedaan ini mungkin terjadi karena perbedaan latar belakang pendidikan dan pemahaman terhadap laporan keuangan. Mengingat format dan isi laporan keuangan yang hampir mirip dengan yang biasa dipelajari dalam akuntansi, kemungkinan responden yang berlatar belakang akuntansi memberikan nilai lebih baik kepada laporan keuangan yang ada karena responden lebih akrab dengan laporan-laporan keuangan yang disajikan oleh pemkot. Sedangkan responden dengan latar belakang non akuntansi masih baru dalam pemahaman laporan keuangan sehingga perbedaan pemahaman dan pengetahuan ini kemungkinan besar menyebabkan perbedaan penilaian terhadap kegunaan ke empat laporan keuangan tersebut.

4.2.1.4Perbandingan rata-rata menurut lama bekerja

22 Perbandingan penilaian responden terhadap decision usefulness menurut lama bekerja (dalam %)

NO KONTEKS

KEPUTUSAN

< 5 TAHUN (3 responden) 5-10 TAHUN (9 responden) > 10 TAHUN (19 responden)

N LRA LAK LTRPdB N LRA LAK LTRPdB N LRA LAK LTRPdB

1 Menilai kinerja Pemerintah

Kota 67 33 33 100 33 78 44 89 58 84 42 79

2 Menilai kinerja program

Pemkot 33 67 0 100 0 67 11 89 16 68 26 63

3

Menilai efektifitas pemkot dalam penyediaan barang / jasa

67 33 33 67 22 22 44 44 21 63 42 63

4

Menilai efisiensi departemen dalam penyediaan barang / jasa

0 100 33 67 11 44 11 44 0 53 21 63

5 Membantu mengelola asset

dan liabilitas (kewajiban) 67 33 67 33 100 22 22 11 79 21 32 11

6

Membantu pemkot memenuhi kewajiban akuntanbilitas

100 67 67 67 67 89 33 22 89 74 68 58

7 Untuk keputusan alokasi

sumber daya 100 67 67 67 56 22 56 22 74 47 32 47

8

Untuk keputusan belanja modal pemkot yang besar nilainya

33 0 33 67 67 44 56 33 58 47 63 58

9

Untuk mengevaluasi keputusan alokasi sumber daya

100 67 33 100 33 44 22 78 47 42 37 42

10 Menilai kebutuhan sumber

daya pemkot masa depan 100 0 33 67 56 11 22 56 58 21 32 47

11

Mengidentifikasi biaya harga pokok untuk barang atau jasa

33 33 0 0 11 33 22 33 5 26 21 16

12 Untuk menilai kebutuhan

arus kas pemkot 33 33 100 33 0 0 100 11 32 37 79 26

AVERAGE 61 44 41 64 38 39 36 44 44 48 41 47

TOTAL AVERAGE 210 157 180

Rata-rata keseluruhan 52 39 45

23

Dari hasil analisis yang diperoleh pada Tabel 5, dapat dilihat bahwa responden dengan lama bekerja lebih dari 5 tahun menilai laporan keuangan yang disajikan oleh Pemkot Salatiga tidak berguna untuk 12 konteks keputusan. Berbeda dengan hasil penilaian responden dengan lama bekerja kurang dari 5 tahun. Responden dengan lama bekerja kurang dari 5 tahun menilai bahwa laporan keuangan yang disajikan Pemkot Salatiga berguna untuk 12 konteks keputusan. Perbedaan pendapat ini diperkuat oleh hasil wawancara yang didapat.

Salah satu responden dengan lama bekerja kurang dari 5 tahun mengatakan “…..Untuk menilai keputusan alokasi sumber daya, semua laporan keuangan yang ada berguna untuk pembuatan keputusan tersebut karena neraca, LRA ,LAK dan LTRPdB saling berkaitan satu sama lain, dan dari ke empat laporan keuangan itu dapat dilihat sumber daya yang ada, dapat kelihatan mana sumber daya yang perlu untuk ditambah atau tidak, jadi semua laporan keuangan yang ada berguna untuk konteks keputusan tersebut…”

Sedangkan responden dengan lama bekerja lebih dari 5 tahun mengatakan

“….Untuk keputusan alokasi sumber daya, hanya LRA saja yang dapat di gunakan karena di LRA terdapat pos-pos belanja pilihan alokasi pemerintah…”

Dari wawancara kedua responden tersebut dapat dilihat bahwa jika dibandingkan menurut lama bekerja, terdapat perbedaan hasil persepsi pada responden.

4.2.2 Penilaian responden terhadap Laporan keuangan yang di sajikan oleh

pemerintah kota Salatiga berdasarkan aspek understandability.

Berdasarkan hasil penilaian responden terhadap keterpahaman (understandability) laporan keuangan yang disajikan Pemkot Salatiga, didapatkan hasil seperti terlihat pada Tabel 6 dibawah ini:

Tabel 6

Penilaian responden terhadap Laporan keuangan yang disajikan Pemkot Salatiga

berdasarkan aspek understandability

KETERPAHAMAN

PILIHAN

JAWABAN TOTAL SKOR

RATA-RATA KATEGORI SS S M SM

24

LAK 0 15 14 2 80 2.58 Mudah

LTRPdB 0 6 17 8 95 3.06 Mudah

TOTAL 11.42 -

RATA-RATA KESELURUHAN 2.855 Mudah

Sumber : Data Primer, 2013

Seperti yang telah dijelaskan sebelumnya, pemerintah membuat 4 laporan keuangan sebagai pertanggungjawaban pemerintah terhadap masyarakat. Tujuan dari survey ini adalah untuk mencari tau bagaimana keterpahaman responden terhadap laporan keuangan yang disajikan oleh Pemkot. Dari data yang didapat dapat disimpulkan bahwa responden secara keseluruhan setuju bahwa laporan keuangan yang disajikan oleh Pemkot Salatiga mudah untuk dipahami oleh semua responden. Hal ini menunjukkan laporan keuangan yang disajikan oleh Pemkot Salatiga sudah memiliki aspek understandability.

4.2.2.1 Perbandingan hasil persepsi responden yang di bedakan menurut atribut

berdasarkan aspek understandability

Selain perbandingan data secara keseluruhan, data yang didapat dari penelitian ini dapat dibandingkan berdasarkan atribut-atribut demografis responden

4.2.2.2 Perbandingan penilaian responden berdasarkan pendidikan terakhir

Berdasarkan penilaian responden terhadap keterpahaman (understandability) laporan keuangan yang disajikan Pemkot Salatiga menurut pendidikan terakhir, didapat hasil seperti Tabel 7 dibawah ini :

Tabel 7

Perbandingan penilaian responden terhadap understandability berdasarkan pendidikan terakhir

KETERPA HAMAN

PENDIDIKAN TERAKHIR

S1 (4 RESPONDEN) S2 (20 RESPONDEN) S3 (7 RESPONDEN) PILIHAN JAWABAN

S S S M

S M To tal Rata -rata S

S S M S M T ot al Rata -rata S S S M

S M T ot al Rata-rata

Neraca 0 0 3 1 13 3,25 0 9 9 2 53 2,65 0 1 5 1 21 3

25

LAK 0 1 3 0 11 2,75 0 11 8 1 50 2,50 0 3 3 1 19 2,71

LTRPdB 0 1 2 1 12 3 0 4 12 4 60 3 0 1 3 3 23 3,29

TOTAL RATA-RATA 12 10,95 12,43

RATA-RATA KESELURUHAN 3 2,74 3,11

KATEGORI

MU DA H

MUDAH MUDAH

Sumber : Data Primer, 2013

Dilihat dari hasil analisis pada Tabel 7, jika responden dibedakan menurut pendidikan terakhir tidak ada perbedaan yang berarti. Semua responden setuju bahwa laporan keuangan yang disajikan oleh Pemkot Salatiga mudah untuk dipahami oleh responden. Responden dengan latar belakang pendidikan S3 memberikan rating mudah dengan skor rata-rata keseluruhan paling banyak yaitu 3,11. Hal ini terjadi karena akademisi dengan pendidikan terakhir S3 memiliki lebih banyak pengalaman dan ilmu yang dimiliki sehingga mudah sekali bagi para responden S3 untuk memahami laporan keuangan yang disajikan Pemkot. Sedangkan responden dengan pendidikan terakhir S2 memiliki nilai rata-rata keseluruhan yang paling sedikit yaitu 2,74. Jika dilihat secara teliti, hasil penilaian yang sedikit ini disebabkan karena banyaknya responden S2 yang menyatakan bahwa Laporan Arus Kas sulit untuk dipahami. Dari 20 responden S2, sebanyak 11 responden (55%) menyatakan bahwa LAK sulit untuk dipahami.

Hal ini diperkuat dengan hasil wawancara pada responden S2 yang mengatakan bahwa

“…Dari semua laporan yang disajikan oleh Pemkot Salatiga, menurut saya Laporan Arus Kas merupakan laporan keuangan yang cukup sulit untuk dipahami, karena pada laporan arus kas kita harus memahami betul mana transaksi yang harus masuk pada aktivitas operasi, investasi atau lainnya, selain itu dalam LAK ada banyak item yang kurang dimengerti seperti misalnya Taperum, UUDP, dan lain nya…”

Dari wawancara tersebut dapat terlihat bahwa responden S2 agak kesulitan dalam memahami laporan keuangan yang disajikan Pemkot Saltatiga khususnya LAK, karena kurang jelas nya pos-pos yang ada dalam LAK.

26 (understandability) laporan keuangan yang disajikan Pemkot Salatiga menurut bidang pendidikan, didapat hasil seperti Tabel 8 dibawah ini :

Tabel 8

Perbandingan penilaian responden terhadap understandability berdasarkan bidang pendidikan

KETERPA HAMAN

PENDIDIKAN TERAKHIR

KEUANGAN (9 RESPONDEN) AKUNTANSI (16

RESPONDEN) LAIN-LAIN (6 RESPONDEN) PILIHAN JAWABAN

SS S M S M

TO TAL

RATA-RATA SS S M S M

TO TAL

RATA-RATA

S

S S M S M

TO TA L

RATA-RATA

NERACA 0 4 4 1 24 2,67 0 4 9 3 47 2,94 0 2 4 0 16 2,67

LRA 0 5 2 2 24 2,67 0 3 9 4 49 3,06 0 0 5 1 19 3,17

LAK 0 6 2 1 22 2,44 0 7 8 1 42 2,63 0 2 4 0 16 2,67

LTRPdB 0 3 4 2 26 2,89 0 2 9 5 51 3,19 0 1 4 1 18 3,00

TOTAL RATA-RATA 10,67 11,81 11,5

RATA-RATA KESELURUHAN 2,67 2,95 2,88

KATEGORI MUD

AH MUDAH MUDAH

Sumber : Data Primer, 2013

Pada Tabel 8 dapat dilihat bahwa secara keseluruhan semua responden setuju bahwa laporan keuangan yang disajikan Pemkot Salatiga mudah untuk dipahami. Responden dengan latar belakang keuangan mempunyai nilai rata-rata keseluruhan yang paling sedikit yaitu 2,67. Hal ini terjadi karena ada beberapa responden dengan latar belakang keuangan merasa agak kesulitan untuk memahami isi dari laporan keuangan yang disajikan pemkot. Hal ini diperkuat dengan pernyataan salah satu responden berlatar belakang keuangan yang mengatakan

27 ada itu maksudnya apa, jadi menurut saya laporan keuangan yang disajikan pemkot Salatiga ini sulit untuk dipahami…”.

Sedangkan responden dengan latar belakang akuntansi memiliki nilai rata-rata keseluruhan yang paling besar yaitu 2,95. Hal ini terjadi karena para akademisi akuntansi sudah terbiasa dengan laporan keuangan seperti neraca, laporan arus kas,dll. Jadi lebih mudah bagi akademisi berlatarbelakang akuntansi untuk lebih memahami laporan keuangan yang disajikan pemkot. Sedangkan untuk responden dengan latar belakang lain-lain memiliki nilai rata-rata keseluruhan sebesar 2,88. Hal ini terjadi karena beberapa responden merasa sudah familiar dengan laporan keuangan pemkot dan tidak sulit untuk memahami laporan keuangan yang disajikan Pemkot. Hal ini senada dengan yang diungkapkan oleh dosen dengan latar belakang ilmu hukum mengatakan bahwa

“….laporan keuangan pemkot mudah untuk dipahami dan tidak membutuhkan pengetahuan akuntansi tingkat tinggi atau da sar untuk memahaminya, hanya dibutuhkan kebiasaan dan pembiasaan dalam mencermati detail yang terbagi dari laporan keuangan…”

Dari pernyataan tersebut dapat disimpulkan bahwa responden dengan latar belakang diluar akuntansi pun dapat memahami laporan keuangan dengan mudah jika terbiasa dengan laporan keuangan.

4.2.2.4Perbandingan penilaian responden berdasarkan lama bekerja.

Berdasarkan penilaian responden terhadap keterpahaman (understandability) laporan keuangan yang disajikan Pemkot Salatiga menurut lama bekerja, didapat hasil seperti Tabel 9 dibawah ini :

Tabel 9

Perbandingan penilaian responden terhadap understandability berdasarkan lama bekerja

KETERPA HAMAN

LAMA BEKERJA

< 5 TAHUN (3 RESPONDEN) 5-10 TAHUN (9 RESPONDEN) >10 TAHUN (19 RESPONDEN)

28 u

m

b

e

r

Sumber : Data Primer, 2013

Berdasarkan Tabel 9 dapat dilihat bahwa rata-rata responden setuju laporan keuangan yang disajikan oleh Pemkot Salatiga mudah untuk dipahami. Hal ini mungkin saja terjadi karena responden yang ada adalah para akademisi yang memiliki pendidikan yang baik dan kapasitas intelektual yang tinggi sehingga mudah untuk para akademisi memahami laporan keuangan yang disajikan Pemkot Salatiga. Jadi pada Tabel 9 dapat ditarik kesimpulan bahwa tidak ada perbedaan penilaian jika responden dibagi berdasarkan lama bekerja. Semua responden setuju bahwa laporan keuangan Pemkot Salatiga mudah untuk dapat dipahami.

S S S M

S M

TO TA L

RATA -RATA

SS S M S M

TOT AL

RATA -RATA

S

S S M

S M

TO TA L

RATA-RATA

NERACA 0 1 0 2 10 3,33 0 3 5 1 25 2,78 0 6 12 1 52 2,74

LRA 0 0 3 0 9 3,00 0 4 3 2 25 2,78 0 4 10 5 58 3,05

LAK 0 0 3 0 9 3,00 0 5 3 1 23 2,56 0 10 8 1 48 2,53

LTRPdB 0 0 2 1 10 3,33 0 3 4 2 26 2,89 0 3 11 5 59 3,11

TOTAL RATA-RATA 12,67 11,00 11,42

RATA-RATA KESELURUHAN 3,17 2,75 2,86

KATEGORI MUD