PENGARUH DANA PIHAK KETIGA (DPK) DAN NON PERFORMING LOAN (NPL) TERHADAP PENYALURAN KREDIT PADA PADA BANK YANG GO PUBLIC DI BURSA EFEK INDONESIA (BEI) TAHUN 2013.

Teks penuh

Gambar

Dokumen terkait

Penelitan ini bertujuan untuk mengetahui pengaruh Dana Pihak Ketiga (DPK) secara positif dan signifikan terhadap Penyaluran Kredit, dan juga Tingkat Suku Bunga Kredit, Capital

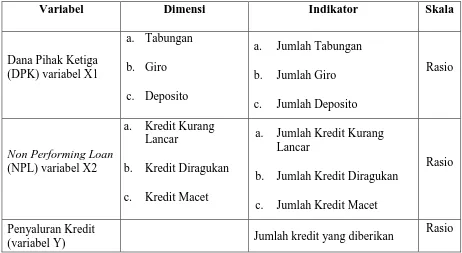

Penelitian ini bertujuan untuk menganalisis faktor-faktor yang diprediksi mempengaruhi penyaluran kredit perbankan yaitu: Non Performing Loan (NPL), Loan to

PERFORMING LOAN, CAPITAL ADEQUACY RATIO, DANA PIHAK KETIGA DAN JUMLAH PENEMPATAN DANA PADA SBI TERHADAP PENYALURAN KREDIT (Studi Kasus pada Bank Umum

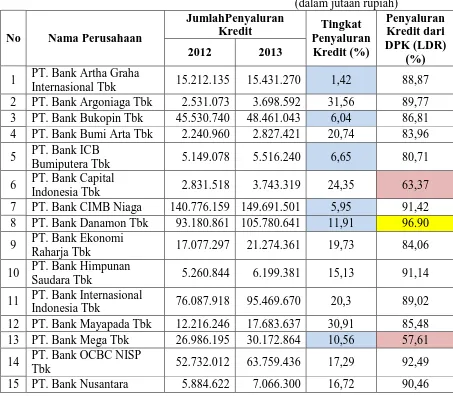

Penelitian yang dilakukan oleh Sania dan Wahyuni (2016) menyatakan bahwa dana pihak ketiga berpengaruh signifikan terhadap jumlah penyaluran kredit perbankan.Kasmir

Pada uji intervening yang dilakukan dengan uji sobel menjelaskan bahwa secara tidak langsung Dana Pihak Ketiga (DPK) tidak berpengaruh terhadap penyaluran kredit melalui

Bagi penelitian selanjutnya, sebaiknya variabel bebas yang digunakan dalam penelitian tidak hanya pada variabel Dana Pihak Ketiga (DPK), Non Performing Loan (NPL)

Faktor dana pihak ketiga, tingkat suku bunga kredit (SBK), non performing loan (NPL), dan inflasi berpengaruh secara simultan dan parsial terhadap penyaluran

Besarnya pengaruh Dana pihak ketiga dan Non performing loan terhadap jumlah penyaluran kredit mikro dengan koefisien Determinasi sebesar sebesar 0,808 atau 80,8%dan sisanya sebesar