Implementasi peraturan pemerintah nomor 24 tahun 2005 pada pemerintah kabupaten Wonogiri 35

Teks penuh

Gambar

Dokumen terkait

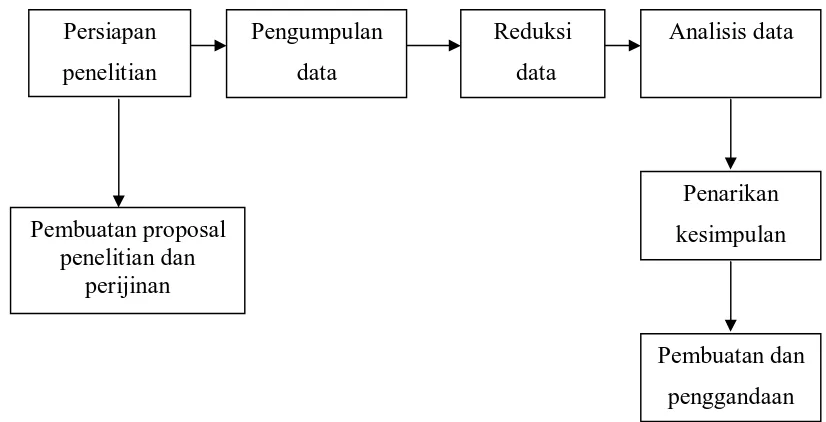

Berdasarkan data yang diperoleh dan analisis yang telah dilakukan dengan menggunakan metode deskriptif analisis kualitatif untuk mengetahui apakah akuntansi aset

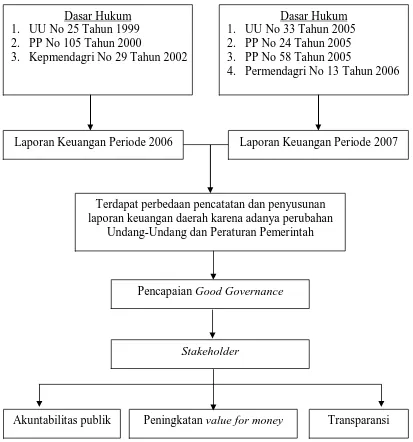

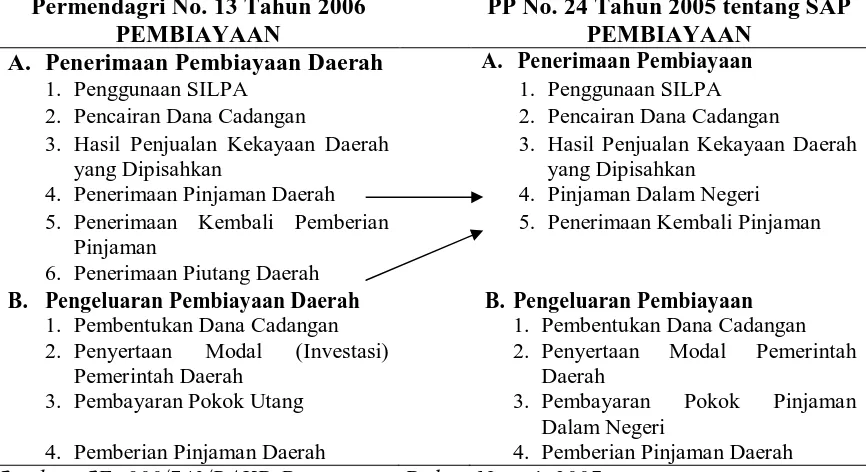

Peraturan Pemerintah ini merupakan pelaksanaan Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara pasal 32 ayat (2) yang menyatakan bahwa standar akuntansi

Suatu aset diakui/dicatat sebagai aset tetap jika mempunyai manfaat lebih dari 12 (dua belas) tahun, biaya perolehan dapat diukur secara andal, tidak dimaksudkan

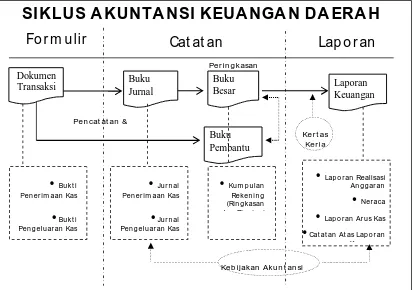

Dasar kas, pencatatan penerimaan dan pengeluaran dicatat dan diakui apabila kas diterima atau dikeluarkan sedangkan dasar akuntansi berbasis akrual merupakan dasar

Aset diakui pada saat potensi manfaat ekonomi masa depan diperoleh oleh pemerintah dan mempunyai nilai atau biaya yang dapat diukur dengan andal. Sejalan dengan penerapan

Neraca menyajikan informasi mengenai aset, kewajiban, dan ekuitas koperasi pada waktu tertentu. Pengakuan aset diakui dalam neraca jika kemungkinan manfaat

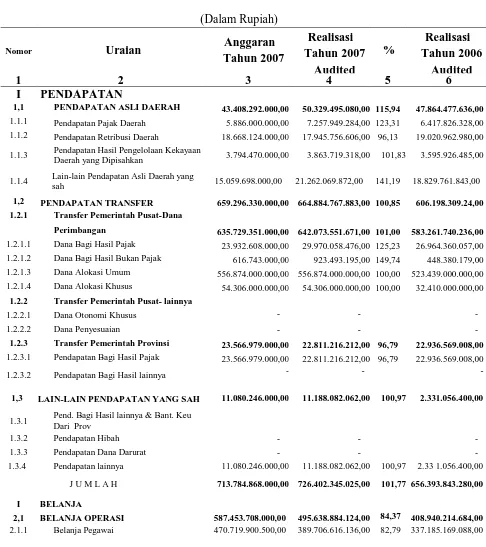

Belanja adalah semua pengeluaran dari Rekening Kas Umum Daerah yang mengurangi Saldo Anggaran Lebih dalam periode tahun anggaran bersangkutan yang tidak akan

b Untuk dapat diakui sebagai aset tetap harus memenuhi kriteria : 1 Berwujud; 2 Mempunyai masa manfaat lebih dari 12 dua belas bulan; 3 Biaya perolehan aset dapat diukur secara andal;