PENGARUH UKURAN PERUSAHAAN DAN PROFITABILITAS

TERHADAP STRUKTUR MODAL

Nadzirah, Fridayana Yudiaatmaja

1, Wayan Cipta

2Jurusan Manajemen Universitas Pendidikan Ganesha

Singaraja, Indonesia

E-mail: [email protected], [email protected], [email protected]

ABSTRAK

Penelitian ini bertujuan untuk memperoleh temuan eksplanatif yang teruji tentang: (1) pengaruh ukuran perusahaan dan profitabilitas terhadap struktur modal, (2) pengaruh ukuran perusahaan terhadap struktur modal, (3) pengaruh profitabilitas terhadap struktur modal, dan (4) pengaruh ukuran perusahaan terhadap profitabilitas pada Perusahaan Property and Real Estate Yang Terdaftar di Bursa Efek Indonesia Periode 2012-2014. Desain penelitian yang digunakan dalam penelitian ini adalah kuantitatif kausal. Subjek penelitian ini adalah Perusahaan Property and Real Estate Yang Terdaftardi Bursa Efek Indonesia; dan objeknya adalah ukuran perusahaan, profitabilitas, dan struktur modal. Data dikumpulkan dengan pencatatan dokumen, dan dianalisis dengan analisis jalur. Hasil penelitian menunjukkan bahwa (1) ukuran perusahaan dan profitabilitas berpengaruh positif dan signifikan terhadap struktur modal, (2) ukuran perusahaan berpengaruh positif dan signifikan terhadap struktur modal, (3) profitabilitas berpengaruh negatif dan signifikan terhadap struktur modal, dan (4) ukuran perusahaan berpengaruh positif dan signifikan terhadap profitabilitas.

Kata Kunci: ukuran perusahaan, profitabilitas dan struktur modal ABSTRACT

The purpose of this research to get explanative findings about (1) the effect of firm size and profitability on the capital structure, (2) the effect of firm size on the capital structure, (3) the effect of profitability on the capital structure, and (4) the effect of firm size on the profitability in the Property and Real Estate Companies which is listed on the Indonesia Stock Exchange in Period 2012-2014. The research design used is causal quantitative. The subject of this research were The Property and Real Estate Companies which is listed on the Indonesia Stock Exchange, and the object of this were firm size, profitability, and capital structure. The data was obtained by documentation technique, and it’s analyzed using path analysis. The result of this research shows that (1) firm size and profitability had positive significant effect to the capital structure, (2) firm size had positive significant effect to the capital structure, (3) profitability had negative significant effect to the capital structure, and (4) firm size had positive significant effect to the profitability.

Keywords: firm size, profitability and capital structure

PENDAHULUAN

Dalam perkembangan era globalisasi modern saat ini, keberadaan sebuah perusahaan dalam peta persaingan perekonomian tengah mengalami persaingan yang sangat tinggi. Baik menghadapi pesaing perusahaan yang berasal dari dalam negeri maupun perusahaan-perusahaan asing yang memiliki modal yang melimpah. Apabila perekonomian dalam keadaan baik maka hal tersebut dapat mencerminkan bahwa negara tersebut dalam keadaan baik, begitu pula sebaliknya apabila perekonomian suatu negara dalam keadaan buruk maka dapat dikatakan negara tersebut sedang mengalami suatu permasalahan (M.

Toyib Daulay, 2009: 190).

Suatu perusahaan memiliki beberapa aspek penting dalam menjalankan usahanya, salah satunya adalah aspek keuangan.

Pada aspek keuangan mencakup kegiatan pengambilan keputusan pendanaan yang diambil perusahaan untuk membiayai kegiatan usahanya dan memilih investasi yang tepat dengan menggunakan modal yang dimiliki perusahaan tersebut. Alternatif jenis- jenis sumber pembiayaan yang dipilih perusahaan dapat berupa hutang jangka pendek, hutang jangka panjang, penerbitan saham dan obligasi, serta laba ditahan (Riyanto, 2001).

Struktur modal adalah perbandingan hutang dan modal sendiri dalam struktur finansial perusahaan (Husnan, 2002).

Kombinasi yang tepat dalam pemilihan modal, akan mampu

menghasilkan struktur modal yang optimal, yang mampu menjadi pondasi kuat bagi perusahaan untuk menjalankan aktivitas produksinya, serta mampu mendatangkan keuntungan optimal bagi perusahaan. Dalam penetapan struktur modal suatu perusahaan perlu mempertimbangkan berbagai variabel yang mempengaruhinya.

Masalah struktur modal merupakan masalah penting bagi setiap perusahaan, karena baik buruknya struktur modal perusahaan akan mempunyai pengaruh langsung terhadap posisi finansial perusahaan tersebut. Suatu perusahaan yang mempunyai struktur modal yang tidak baik, dimana mempunyai hutang yang sangat besar akan memberikan beban yang berat kepada perusahaan tersebut.

Menurut Yuliati (2011) bahwa struktur modal adalah suatu hal penting bagi perusahaan karena memiliki hubungan terhadap posisi keuangan, oleh karena itu manager perusahaan sebaiknya dapat mengetahui faktor apa saja yang mempengaruhi struktur modal agar perusahaan bisa memaksimalkan kesejahteraan investor. Struktur modal adalah perimbangan pemakaian hutang jangka panjang untuk membiayai investasinya, sehingga dapat diketahui keseimbangan antara tingkat risiko dan tingkat pengembalian investasinya (Nurrohim, 2008: 12).

Struktur modal adalah bauran (proporsi) pendanaan permanen jangka panjang perusahaan yang ditunjukkan oleh hutang, ekuitas saham preferen dan saham biasa (Van Horne & Wachowicz, 1998:

474). Menurut Riyanto (2001: 296),

struktur modal ditentukan oleh

perbandingan antara hutang jangka panjang dan modal sendiri yang digunakan oleh perusahaan.

Menurut Brigham dan Houston (2001), faktor-faktor yang mempengaruhi struktur modal yaitu (1) Stabilitas Penjualan, (2) Ukuran Perusahaan, (3) Struktur Aset, (4) Operating Leverage, (5) Tingkat Pertumbuhan Perusahaan, (6) Profitabilitas, (7) Pajak, (8) Pengendalian, (9) Sikap Manajemen, (10) Sikap Pemberi Pinjaman dan Perusahaan Penilai Kredibilitas, (11) Kondisi Pasar, (12) Kondisi Internal Perusahaan dan (13) Fleksibilitas Keuangan.

Beberapa pengukuran struktur modal terdiri dari: (1) Debt to Assets Ratio (DAR), (2) Debt to Equity Ratio (DER), (3) Longterm Debt to Assets Ratio (LDAR), dan (4) Equity to Assets Ratio (EAR).

Dalam pengukuran struktur modal menggunakan Debt to Equity Ratio (DER). DER dihitung dengan cara hutang dibagi dengan modal sendiri.

Penggunaan debt to equity ratio menunjukan proporsi penggunaan hutang yang bertujuan untuk mengukur kemampuan dari modal sendiri yang dijadikan jaminan untuk keseluruhan hutang perusahaan.

Sehingga dapat diketahui seberapa besar aktiva perusahaan dibiayai oleh hutang.

Menurut Sujianto (2001), ukuran perusahaan menggambarkan besar kecilnya suatu perusahaan yang ditunjukkan oleh total aktiva jumlah penjualan, rata-rata total penjualan asset, dan rata-rata total aktiva. Besar kecilnya ukuran suatu perusahaan akan berpengaruh terhadap struktur modal, semakin besar perusahaan maka akan semakin besar pula dana yang dibutuhkan perusahaan untuk

melakukan investasi (Ariyanto, 2002).

Profitabilitas menunjukkan kemampuan perusahaan dalam memperoleh laba dalam hubungannya dengan penjualan, total aktiva, maupun modal sendiri (Agus Sartono, 2001). Menurut Brigham dan Houston (2001) bahwa perusahaan dengan tingkat pengembalian yang tinggi atas investasi menggunakan hutang yang relatif kecil.

Penelitian ini dilakukan pada perusahaan property and real estate yang terdaftar di bursa efek indonesia. Sesuai dengan observasi awal yang telah dilakukan bahwa ukuran perusahaan dan profitabilitas mengalami peningkatan sedangkan struktur modal juga mengalami peningkatan, hal tersebut tidak sesuai dengan teori dimana apabila ukuran perusahaan dan profitabilitas semakin meningkat maka sruktur modal semakin rendah. Sedangkan ukuran perusahaan mengalami peningkatan namun profitabilitas justru mengalami penurunan, hal tersebut tidak sesuai dengan teori dimana apabila ukuran perusahaan semakin meningkat, maka profitabilitas juga akan meningkat.

Data sekunder yang diperoleh dari laporan keuangan Perusahaan Property and Real Estate Yang Terdaftar Di Bursa Efek Indonesia tentang ukuran perusahaan, profitabilitas dan struktur modal mengalami fluktuasi.

Ukuran Perusahaan pada tahun 2012 sebesar 26,44 dan 2013 mengalami kenaikan sebesar 0,24 menjadi 26,68 yang diikuti dengan meningkatnya struktur modal pada tahun 2012 sebesar 0,97% dan tahun 2013 menurun sebesar 0,03%

menjadi 0,94%. Keadaan ini

berbanding terbalik dengan teori

Menurut Niu (2008) bahwa semakin besar ukuran sebuah perusahaan mengindikasikan semakin besar pula jumlah aset yang dimiliki, semakin banyak pula hutang yang digunakan sebagai sumber pendanaan perusahaan.

Profitabilitas pada tahun 2012 sebesar 6,77% dan 2013 mengalami penurunan sebesar 0,30% menjadi 6,47% yang diikuti dengan meningkatnya struktur modal pada tahun 2012 sebesar 0,97% dan tahun 2013 mengalami penurunan sebesar 0,03% menjadi 0,94%. Hal ini juga berbanding terbalik dengan teori menurut Weston dan Brigham (1990: 40), bahwa perusahaan dengan tingkat pengembalian yang tinggi atas investasi menggunakan utang yang relatif kecil karena tingkat pengembalian yang tinggi memungkinkan perusahaan untuk membiayai sebagian besar pendanaan internal.

Pada tahun 2012 ukuran perusahaan 26,44 dan 2013 mengalami kenaikan sebesar 0,24 menjadi 26,68, sedangkan profitabilitas pada tahun 2012 sebesar 6,77% dan 2013 mengalami penurunan sebesar 0,30% menjadi 6,47%. Hal ini juga berbanding terbalik dengan teori menurut teori Munawir (2007) bahwa perusahaan- perusahaan yang memiliki ukuran lebih besar memiliki dorongan yang kuat untuk menyajikan tingkat profitabilitas yang tinggi dibandingkan dengan perusahaan- perusahaan yang lebih kecil karena perusahaan yang lebih besar diteliti dan dipandang dengan lebih kritis oleh para investor.

Adapun tujuan penelitian yang diharapkan adalah untuk memperoleh temuan eksplanatif atau penjelasan yang teruji tentang

pengaruh: (1) ukuran perusahaan dan profitabilitas terhadap struktur modal pada Perusahaan Property and Real Estate Yang Terdaftar Di Bursa Efek Indonesia, (2) ukuran perusahaan terhadap struktur modal pada Perusahaan Property and Real Estate Yang Terdaftar Di Bursa Efek Indonesia, (3) profitabilitas terhadap struktur modal pada Perusahaan Property and Real Estate Yang Terdaftar Di Bursa Efek Indonesia, dan (4) ukuran perusahaan terhadap profitabilitas pada Perusahaan Property and Real Estate Yang Terdaftar Di Bursa Efek Indonesia.

Hasil penulisan ini diharapkan akan mempunyai manfaat, yaitu: (1) Manfaat Teoritis, Dalam penelitian ini bermanfaat untuk menambah wawasan dan pengetahuan serta dapat dijadikan sebagai referensi dalam penelitian di bidang Manajemen Keuangan yang berkaitan dengan Ukuran Perusahaan dan Profitabilitas terhadap Struktur Modal (2) Manfaat Praktis, Bagi Perusahaan Property and Real Estate Yang Terdaftar Di Bursa Efek Indonesia, penelitian ini diharapkan dapat memberikan informasi kepada semua pihak yang berkepentingan dengan penelitian ini dan sebagai masukan dalam meningkatkan dan mengoptimalkan Struktur Modal melalui variabel- variabel yang mempengaruhinya.

Menurut Riyanto (2001), struktur modal ditentukan oleh perbandingan antara hutang jangka panjang dan modal sendiri yang digunakan oleh perusahaan. Halim (2007) mendefinisikan “struktur modal adalah perimbangan jumlah hutang jangka pendek yang bersifat tetap, hutang jangka panjang, saham preferen, dan saham biasa”.

Menurut Brigham dan Houston

(2001), faktor-faktor yang

mempengaruhi struktur modal yaitu (1) Stabilitas Penjualan, (2) Ukuran Perusahaan, (3) Struktur Aset, (4) Operating Leverage, (5) Tingkat Pertumbuhan Perusahaan, (6) Profitabilitas, (7) Pajak, (8) Pengendalian, (9) Sikap Manajemen, (10) Sikap Pemberi Pinjaman dan Perusahaan Penilai Kredibilitas, (11) Kondisi Pasar, (12) Kondisi Internal Perusahaan dan (13) Fleksibilitas Keuangan.

Struktur modal pada dasarnya berkaitan dengan sumber dana, baik itu sumber internal maupun sumber eksternal. Sumber dana internal berasal dari dana yang terkumpul dari laba yang ditahan yang berasal dari kegiatan perusahaan.

Sedangkan sumber dana eksternal berasal dari pemilik yang merupakan komponen modal sendiri dan dana yang berasal dari para kreditur yang merupakan modal pinjaman atau hutang. Struktur modal yang digunakan perusahaan merupakan kombinasi antara hutang dan ekuitas sehingga digambarkan dengan memperbandingkan antara hutang jangka panjang (long term debt) dengan jumlah modal sendiri (saham) yang digunakan perusahaan.

Dalam struktur modal menggunakan pengukuran Debt to asset ratio (DER). Rasio DER untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban dalam membayar hutangnya dengan jaminan modal sendiri. Selain itu rasio ini juga bisa digunakan untuk mengukur perimbangan antara kewajiban yang dimiliki perusahaan dengan modal sendiri. Semakin tinggi rasio DER berarti modal sendiri yang digunakan semakin sedikit dibandingkan dengan hutangnya. Struktur modal adalah perimbangan pemakaian hutang

jangka panjang untuk membiayai investasinya, sehingga dapat diketahui keseimbangan antara tingkat risiko dan tingkat pengembalian investasinya (Nurrohim, 2008: 12). Menurut Irawati (2006) rumus untuk menghitung debt to asset ratio sebagai berikut:

Menurut Sujianto (2001), ukuran perusahaan menggambarkan besar kecilnya suatu perusahaan yang ditunjukkan oleh total aktiva jumlah penjualan, rata-rata total penjualan asset, dan rata-rata total aktiva. Ukuran perusahaan dapat diartikan sebagai besar kecilnya perusahaan dilihat dari besarnya nilai equity, nilai perusahaan, ataupun hasil nilai total aktiva dari suatu perusahaan (Bambang Riyanto, 2001). Ukuran perusahaan merupakan gambaran kemampuan finansial perusahaan dalam suatu periode tertentu berdasarkan asset yang dimiliki. Ukuran perusahaan

diformulasikan dengan

menggunakan logaritma natural (ln) dari total aktiva (Joni dan Lina, 2010). Besar kecilnya ukuran suatu perusahaan akan berpengaruh terhadap struktur modal, semakin besar perusahaan maka akan semakin besar pula dana yang dibutuhkan perusahaan untuk melakukan investasi (Ariyanto, 2002). Menurut Saidi (2004) maka ukuran perusahaan diukur melalui total asset yang yang diproksikan dengan nilai logaritma natural dari total asset perusahaan (Ln Total Asset).

Menurut Istiningdiah (2012:

16), bahwa variabel ukuran

perusahaan diukur dengan

Logaritma Natural (Ln) dari total

aktiva dikarenakan besarnya total aktiva masing-masing perusahaan berbeda bahkan mempunyai selisih yang besar, sehingga dapat menyebabkan nilai yang ekstrim dan untuk menghindari adanya data yang tidak normal tersebut maka data total aktiva perlu di Ln kan.

Logaritma Natural sendiri adalah logaritma yang berbasis e adalah 2,7182818….yang terdefinisikan untuk semua bilangan real positif x dan dapat juga didefinisikan untuk bilangan komplek yang bukan nol.

Profitabilitas menunjukkan kemampuan perusahaan dalam memperoleh laba dalam hubungannya dengan penjualan, total aktiva, maupun modal sendiri (Agus Sartono, 2001). Menurut Kasmir (2010) profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan dan juga memberikan ukuran tingkat efektivitas manajemen suatu perusahaan. Hal ini ditunjukkan oleh laba yang dihasilkan dari penjualan dan pendapatan investasi, intinya bahwa rasio ini menunjukkan efisiensi perusahaan.

Profitabilitas mengukur pendapatan menurut laporan laba rugi dengan nilai buku investasi.

Rasio profitabilitas dapat dibandingkan dengan rasio yang sama dengan rasio korporasi lainnya pada tahun sebelumnya atau sering disebut sebagai rasio rata-rata industri (Tampubolon, 2005: 39).

Menurut James C. Van Horne dan John M. Wachowicz, JR (2012), profitabilitas adalah suatu hubungan yang terjadi antara laba dengan penjualan, dan laba dengan investasi; yang secara bersama- sama keduanya menunjukkan efektivitas keseluruhan operasi perusahaan. Rasio profitabilitas

merupakan rasio yang mengukur kemampuan perusahaan dalam menghasilkan laba (profitabilitas) pada tingkat penjualan, aktiva, dan modal. Cara pengukurannya adalah dengan proksi ROA, yaitu membandingkan laba bersih setelah pajak dengan total aktivanya (Joni dan Lina, 2010).

Menurut Sutrisno (2006) bahwa alat ukur yang digunakan dalam profitabilitas yaitu: Marjin Laba (Profit Margin), Return on Equity (ROE), Earning Per Share (EPS), dan Return on Asset (ROA).

Dalam penelitian ini profitabilitas yang digunakan adalah Return on Asset (ROA) melalui perbandingan laba bersih setelah pajak dengan total aktiva.

Penggunaan Return on Asset (ROA) karena rasio ini dinilai sangat berguna dalam mengukur efektivitas suatu perusahaan didalam menghasilkan keuntungan atau laba dengan memanfaatkan asset yang dimiliki perusahaan. Rumus untuk menghitung Return On Asset (ROA) menurut Sutrisno (2006) sebagai berikut:

METODE

Desain penelitian yang digunakan adalah jenis penelitian kuantitatif kausal. Rancangan penelitian kausal ini mengkaji hubungan sebab akibat antara variabel yang mempengaruhi dan variabel yang dipengaruhi (Sugiyono, 2011). Variabel bebas yang digunakan yaitu ukuran perusahaan (X1), profitabilitas (X2).

Sedangkan variabel terikat yaitu

struktur modal (Y). Subjek dalam

penelitian ini adalah Perusahaan

Property and Real Estate yang

Terdaftar di Bursa Efek Indonesia

dan yang menjadi objeknya adalah

ukuran perusahaan, profitabilitas dan struktur modal. Populasi dalam penelitian ini adalah laporan keuangan tahunan Perusahaan Property and Real Estate yang Terdaftar di Bursa Efek Indonesia.

Jumlah populasi dalam penelitian ini adalah sebanyak 57 perusahaan Property and Real Estate.

Jenis data yang digunakan adalah data kuantitatif. Dan sumber data yang digunakan adalah data sekunder. Sumber data sekunder yaitu dimana data yang diperoleh penulis merupakan data yang diperoleh secara tidak langsung, artinya data-data tersebut berupa data yang telah diolah lebih lanjut dan data yang disajikan oleh pihak lain yaitu Bursa Efek Indonesia. Data yang diperoleh dalam penelitian ini yaitu laporan keuangan perusahaan Property and Real Estate di BEI periode tahun 2012-2014 yang termuat dalam Indonesian Capital Market Directory (ICMD).

Metode pengumpulan data yang digunakan dalam penelitian ini yaitu menggunakan metode pencatatan dokumen. Alat analisis yang digunakan adalah analisis jalur (path analysis). Penggunaan analisis jalur (Path Analysis) karena diantara variabel bebas yaitu Ukuran Perusahaan dan Profitabilitas terdapat hubungan yang saling mempengaruhi.

HASIL DAN PEMBAHASAN Hasil

Hasil analisis jalur (path analysis)

dengan bantuan program Statistical

Package for Social Science (SPSS)

16.0 for Windows maka diperoleh

Hasil penelitian seperti nampak pada Tabel 1 dan Tabel 2 berikut ini.

Tabel 1. Hasil Uji Statistik Analisis Jalur (Path Analysis)

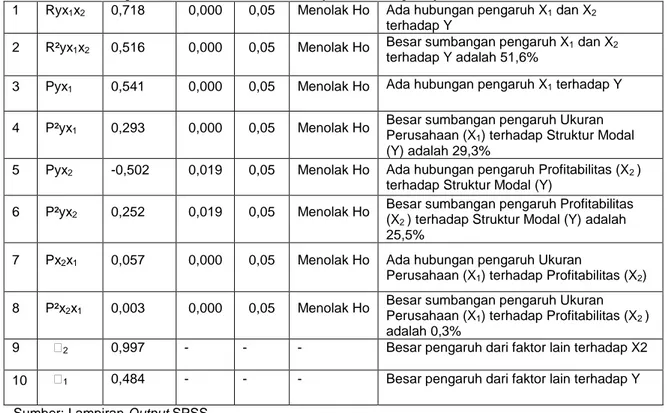

1 Ryx1x2 0,718 0,000 0,05 Menolak Ho Ada hubungan pengaruh X1 dan X2

terhadap Y

2 R²yx1x2 0,516 0,000 0,05 Menolak Ho Besar sumbangan pengaruh X1 dan X2

terhadap Y adalah 51,6%

3 Pyx1 0,541 0,000 0,05 Menolak Ho Ada hubungan pengaruh X1 terhadap Y

4 P²yx1 0,293 0,000 0,05 Menolak Ho Besar sumbangan pengaruh Ukuran Perusahaan (X1) terhadap Struktur Modal (Y) adalah 29,3%

5 Pyx2 -0,502 0,019 0,05 Menolak Ho Ada hubungan pengaruh Profitabilitas (X2 ) terhadap Struktur Modal (Y)

6 P²yx2 0,252 0,019 0,05 Menolak Ho Besar sumbangan pengaruh Profitabilitas (X2 ) terhadap Struktur Modal (Y) adalah 25,5%

7 Px2x1 0,057 0,000 0,05 Menolak Ho Ada hubungan pengaruh Ukuran

Perusahaan (X1) terhadap Profitabilitas (X2) 8 P²x2x1 0,003 0,000 0,05 Menolak Ho Besar sumbangan pengaruh Ukuran

Perusahaan (X1) terhadap Profitabilitas (X2 ) adalah 0,3%

9 ԑ2 0,997 - - - Besar pengaruh dari faktor lain terhadap X2 10 ԑ1 0,484 - - - Besar pengaruh dari faktor lain terhadap Y

Sumber: Lampiran Output SPSS

Tabel 2. Sumbangan Pengaruh Variabel X

1dan X

2Terhadap Y

Keterangan Besar Sumbangan Persentase

Besar pengaruh X1 secara langsung terhadap Y 0,293 29,3%

Besar pengaruh X1 secara tidak langsung melalui X2

terhadap Y

-0,029 -2,9%

Besar pengaruh X1 secara total terhadap Y 0,264 26,4%

Besar pengaruh X2 secara langsung terhadap Y 0,252 25,2%

Besar pengaruh total X1 danX2 terhadap Y 0,516 51,6%

Besar pengaruh faktor lain terhadap Y 0,484 48,4%

Total 1,000 100 %

(Sumber: Hasil Output SPSS)

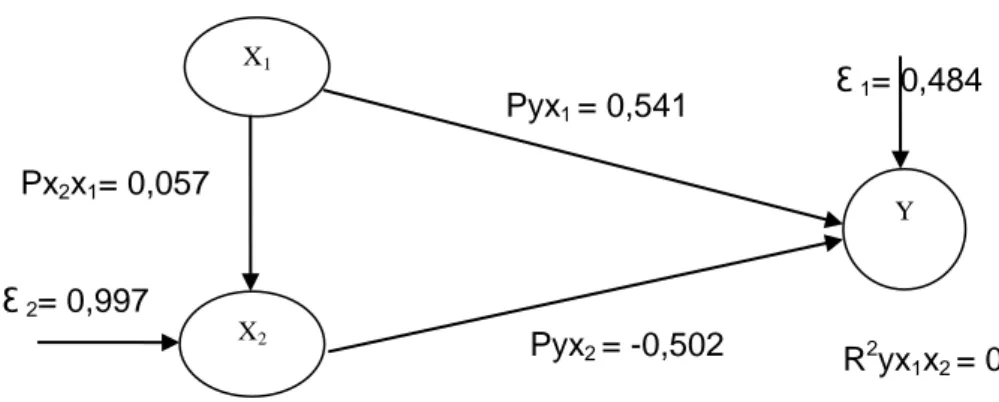

Pyx

1= 0,541 Px

2x

1= 0,057

R

2yx

1x

2= 0,516 Pyx

2= -0,502

Ɛ

2= 0,997

Ɛ

1= 0,484

Gambar 1 Struktur Hubungan Ukuran Perusahaan (X1) dan Profitabilitas (X2) terhadap Struktur Modal (Y) X1

Y

X2