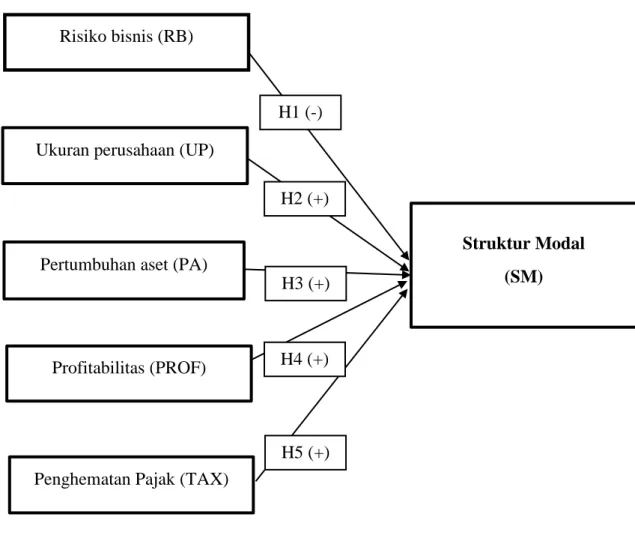

PENGARUH RISIKO BISNIS, UKURAN PERUSAHAAN, PERTUMBUHAN ASET, PROFITABILITAS DAN PENGHEMATAN PAJAK TERHADAP STRUKTUR MODAL

Teks penuh

Gambar

Dokumen terkait

PENGARUH PERTUMBUHAN PENJUALAN, TINGKAT PAJAK, RISIKO BISNIS, UKURAN PERUSAHAAN DAN PROFITABILITAS TERHADAP STRUKTUR MODAL (Studi Empiris Pada Perusahaan Real Estate and

Hal ini menunjukkan bahwa struktur modal pada perusahaan sektor property & real estate dipengaruhi oleh tingkat pertumbuhan aset, struktur aset, ukuran

Pengaruh negatif dari profitabilitas terhadap struktur modal memiliki arti bahwa semakin tinggi profitabilitas yang dihasilkan perusahaan maka struktur modal perusahaan

Pengaruh Tingkat Pertumbuhan Perusahaan terhadap Struktur Modal Hasil analisis hipotesis kedua menunjukkan Tingkat Pertumbuhan Perusahaan tidak signifikan terhadap

Hasil ini studi menunjukkan bahwa ukuran perusahaan memiliki pengaruh positif dan signifikan terhadap struktur modal, pertumbuhan penjualan memiliki efek positif tetapi

Hasil Menunjukkan: (1) profitabilitas (ROA) memiliki pengaruh yang signifikan terhadap struktur modal, (2) aset struktur (FATA) memiliki pengaruh yang signifikan

Uji hipotesis yang dilakukan antara variabel ukuran perusahaan dengan struktur modal dapat memunculkan simpulan bahwa ukuran perusahaan berpengaruh positif tidak

Penelitian ini bertujuan untuk mengetahui pengaruh peluang pertumbuhan terhadap struktur modal pada perusahaan Properti dan Real Estate yang terdaftar di Bursa Efek Indonesia periode