pengaruh profitabilitas, struktur aset, risiko bisnis, dan penghematan pajak terhadap struktur modal perusahaan (studi empiris pada perusahaan manufaktur terdaftar di bei periode 2014-2016)

Bebas

122

0

0

Teks penuh

(2) PENGARUH PROFITABILITAS, STRUKTUR ASET, RISIKO BISNIS, DAN PENGHEMATAN PAJAK TERHADAP STRUKTUR MODAL PERUSAHAAN (Studi Empiris pada Perusahaan Manufaktur Terdaftar di BEI periode 2014-2016). SKRIPSI. Diajukan guna Memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi (S.E.). Rusy Yana Winarti 14130210035. PROGRAM STUDI AKUNTANSI FAKULTAS BISNIS UNIVERSITAS MULTIMEDIA NUSANTARA TANGERANG 2018. Pengaruh Profitabilitas, Struktur..., Rusy Yana Winarti, FB UMN, 2018.

(3) Pengaruh Profitabilitas, Struktur..., Rusy Yana Winarti, FB UMN, 2018. Scanned by CamScanner.

(4) PERNYATAAN. Dengan ini, saya menyatakan bahwa skripsi ini adalah karya ilmiah saya sendiri, bukan plagiat dari karya ilmiah yang ditulis oleh orang lain atau lembaga lain, dan semua karya ilmiah orang lain atau lembaga lain yang dirujuk dalam skripsi ini telah disebutkan sumber kutipannya serta dicantumkan di Daftar Pustaka. Jika di kemudian hari terbukti ditemukan kecurangan/penyimpangan, baik dalam pelaksanaan skripsi maupun dalam penulisan laporan skripsi, saya bersedia menerima konsekuensi dinyatakan TIDAK LULUS untuk mata kuliah Skripsi yang telah saya tempuh.. Tangerang, 08 Agustus 2018. Rusy Yana Winarti. Pengaruh Profitabilitas, Struktur..., Rusy Yana Winarti, FB UMN, 2018.

(5) ABSTRAK Penelitian ini bertujuan untuk mendapatkan bukti empiris mengenai pengaruh profitabilitas, struktur aset, risiko bisnis, dan penghematan pajak terhadap struktur modal. Dalam penelitian ini, profitabilitas diproksikan dengan Net Profit Margin (NPM), struktur aktiva diproksikan dengan membandingkan jumlah aset tetap dengan total aset (SA), risiko bisnis diproksikan dengan Degree of Operating Leverage (DOL), dan penghematan pajak diproksikan dengan Tax Benefit (TAXB) terhadap struktur modal yang diproksikan dengan Debt to Equity Ratio (DER). Sampel dalam penelitian ini dipilih dengan menggunakan metode purposive sampling dan data sekunder yang digunakan dalam penelitian ini dianalisa dengan menggunakan metode regresi linier berganda. Sampel dalam penelitian ini sebanyak 41 perusahaan manufaktur yang terdaftar di BEI berturutturut selama tahun 2014-2016. Hasil penelitian ini adalah profitabilitas (NPM), struktur aset (SA), dan penghematan pajak (TAXB) berpengaruh signifikan terhadap struktur modal (DER) sedangkan risiko bisnis (DOL) tidak berpengaruh terhadap struktur modal (DER). Semua variabel independen secara simultan berpengaruh signifikan terhadap struktur modal.. Kata kunci: penghematan pajak, profitabilitas, risiko bisnis, struktur aset, struktur modal.. i Pengaruh Profitabilitas, Struktur..., Rusy Yana Winarti, FB UMN, 2018.

(6) ABSTRACT The objective of this study was to obtain empirical evidence about the effect of profitability, asset structure, business risk, and tax shield towards capital structure. In this study, profitability was measured by Net Profit Margin (NPM), asset structure was measured by comparation of the amount of the fixed assets with total assets (SA), business risk was measured by Degree of Operating Leverage (DOL),and tax shield was measured by Tax Benefit (TAXB) toward capital structure which measured by Debt to Equity Ratio (DER) Samples in this study was selected using purposive sampling method and the secondary data used in this study was analyzed by using multiple regression method. The sampels in this study were 41 firms in manufactures that were listed in Indonesia Stock Exchange period 2014-2016. The result of this study was profitability (NPM), asset structure (SA), and tax shield (TAXB) had significant effect on capital structure measured by Debt to Equity Ratio (DER) while business risk (DOL) had no significant effect towards capital structure. All independent variables had significant effect on capital structure simultaneously. Keywords: asset structure, business risk, capital structure, profitability, tax shield.. ii Pengaruh Profitabilitas, Struktur..., Rusy Yana Winarti, FB UMN, 2018.

(7) KATA PENGANTAR Puji dan syukur penulis hanturkan kepada Tuhan Yang Maha Esa karena atas berkat dan rahmat-Nya yang melimpah sehingga penulis dapat menyelesaikan penyusunan. laporan. kerja. magang. PROFITABILITAS,. STRUKTUR. PENGHEMATAN. PAJAK. dengan. ASET,. TERHADAP. “PENGARUH. judul. RISIKO. BISNIS,. STRUKTUR. DAN. MODAL. PERUSAHAAN” dengan baik dan pada batas waktu yang telah ditentukan. Skripsi ini dibuat sebagai salah satu syarat untuk mendapatkan gelar sarjana (S.E.). Penulis menyadari bahwa tanpa bantuan dan dukungan dari berbagai pihak, maka laporan magang ini tidak akan selesai tepat waktu. Oleh karena itu, pada kesempatan ini, penulis mengucapkan terima kasih kepada: 1. Tuhan yang Maha Esa atas berkat dan kasih-Nya yang begitu besar sehingga penulis dapat menyelesaikan laporan kerja magang ini. 2. Orang tua dan keluarga yang selalu memberikan dukungan baik secara moral maupun materi sehingga penulis bisa menyelesaikan laporan kerja magang ini. 3. Maria Stefani Osesoga, S.E., M.B.A., selaku Dosen Pembimbing dan Pembimbing Akademik, yang memberikan masukan dan saran yang berguna selama penyusunan laporan kerja magang. 4. Dr.Ir.Y.Budi Susanto.,M.M., selaku Pejabat Sementara Ketua Program Studi Akuntansi Universitas Multimedia Nusantara.. iii Pengaruh Profitabilitas, Struktur..., Rusy Yana Winarti, FB UMN, 2018.

(8) 5. Para sahabat penulis (Kennysia Celine, Citra Santosa, Dhira Citto, Anisa Fitriany, Viky Nadyah, Tirza Marly, Lucia Putri, Henny Laurentia, Ahrens Jeremiah, Sindy Tan, Shella Chandra, Marcella Putri G dan Viona), dan para senior (Aldy, Wesley Secada, Dion, Monty) yang selalu mendukung dan memberikan semangat yang luar biasa kepada penulis. 6.. Teman-teman, khususnya mahasiswa jurusan akuntansi UMN angkatan 2014.. 7. Kepada semua pihak yang telah mendukung dan tidak dapat disebutkan satu per satu. Penulis menyadari bahwa laporan kerja magang ini masih memiliki kekurangan serta kelemahan dan jauh dari sempurna. Untuk itu penulis bersedia menerima kritik dan saran yang bersifat membangun dari semua pihak. Selain itu, penulis juga berharap laporan magang ini dapat bermanfaat bagi para pembaca dan pihak-pihak yang membutuhkan. Akhir kata, kepada semua pihak yang telah membantu terwujudnya laporan kerja magang ini, semoga Tuhan Yang Maha Esa selalu melimpahkan berkat dan karunia-Nya. Amin.. Tangerang, 08 Agustus 2018. Rusy Yana Winarti. iv Pengaruh Profitabilitas, Struktur..., Rusy Yana Winarti, FB UMN, 2018.

(9) DAFTAR ISI HALAMAN JUDUL LEMBAR PENGESAHAN HALAMAN PERNYATAAN HALAMAN PERSEMBAHAN ABSTRAK ....................................................................................................... i ABSTRACT ....................................................................................................... ii KATA PENGANTAR ..................................................................................... iii DAFTAR ISI .................................................................................................... v DAFTAR GAMBAR ....................................................................................... viii DAFTAR TABEL ............................................................................................ ix BAB I PENDAHULUAN ............................................................................. 1 1.1. Latar Belakang ......................................................................... 1. 1.2. Batasan Masalah....................................................................... 11. 1.3. Rumusan Masalah .................................................................... 11. 1.4. Tujuan Penelitian ..................................................................... 11. 1.5. Manfaat Penelitian ................................................................... 12. 1.6. Sistematika Penulisan .............................................................. 12. BAB II TELAAH LITERATUR.................................................................... 14 2.1. Struktur Modal ......................................................................... 14. 2.2. Profitabilitas ............................................................................. 21. 2.3. Struktur Aset ............................................................................ 25. V. Pengaruh Profitabilitas, Struktur..., Rusy Yana Winarti, FB UMN, 2018.

(10) 2.4. Risiko Bisnis .............................................................................. 29. 2.5. Penghematan Pajak .................................................................... 32. 2.6. Model Penelitian ........................................................................ 34. BAB III METODE PENELITIAN .................................................................... 35 3.1. Gambaran Umum Objek penelitian ........................................... 35. 3.2. Metode Penelitian....................................................................... 36. 3.3. Variabel Penelitian dan Definisi Operasional ............................ 36. 3.4. Teknik Pengumpulan Data ......................................................... 40. 3.5. Teknik Pengambilan Sampel...................................................... 40. 3.6. Teknik Analisis Data .................................................................. 41 3.6.1 Statistik Deskriptif ............................................................ 42 3.6.2 Uji Normalitas ................................................................... 42 3.6.3 Uji Asumsi Klasik ............................................................. 43. 3.7. Uji Hipotesis .............................................................................. 47. BAB IV ANALISIS DAN PEMBAHASAN .................................................... 51 4.1. Objek Penelitian ......................................................................... 51. 4.2. Analisis dan Pembahasan ........................................................... 53 4.2.1 Statistik Deskriptif ............................................................ 53 4.2.2 Uji Normalitas ................................................................... 55 4.2.3 Uji Asumsi Klasik ............................................................. 60 4.2.3.1 Uji Multikolonieritas ...................................................... 60 4.2.3.2 Uji Autokorelasi ............................................................. 61 4.2.3.3 Uji Heterokedastisitas .................................................... 62. vi Pengaruh Profitabilitas, Struktur..., Rusy Yana Winarti, FB UMN, 2018.

(11) 4.2.4. Uji Hipotesis .................................................................. 63. 4.2.4.1 Uji Koefisien Determinasi.............................................. 63 4.2.4.2 Uji Signifikansi Simultan ............................................... 64 4.3.4.3 Uji Signifikansi Parameter Individual ............................ 65 BAB V SIMPULAN DAN SARAN .................................................................. 72 5.1. Simpulan .................................................................................... 72. 5.2. Keterbatasan ............................................................................... 73. 5.3. Saran....... .................................................................................... 74. DAFTAR PUSTAKA ........................................................................................ 75 DAFTAR LAMPIRAN ...................................................................................... 79 LAMPIRAN RIWAYAT HIDUP. vii Pengaruh Profitabilitas, Struktur..., Rusy Yana Winarti, FB UMN, 2018.

(12) DAFTAR GAMBAR. Gambar 1.1. Kontribusi Sektor Industri terhadap Nilai PDB 2017 ................. 2. Gambar 1.2. Pertumbuhan Jumlah Perusahaan Manufaktur yang Terdaftar di BEI periode 2014-2017 ............................................................... 3. Gambar 2.1. Model Penelitian ......................................................................... 34. Gambar 4.1. Histogram Variabel Struktur Modal (DER) ............................... 58. Gambar 4.2. Histogram Variabel Profitabilitas (NPM) .................................. 58. Gambar 4.3. Histogram Variabel Penghematan Pajak (TAXB) ...................... 59. Gambar 4.4. Hasil Uji Heteroskedastisitas ..................................................... 62. viii Pengaruh Profitabilitas, Struktur..., Rusy Yana Winarti, FB UMN, 2018.

(13) DAFTAR TABEL. Tabel 3.1. Bentuk Transformasi Data .......................................................... 43. Tabel 3.2. Kriteria Kekuatan Hubungan ...................................................... 48. Tabel 4.1. Rincian Pengambilan Sampel Penelitian .................................... 51. Tabel 4.2. Hasil Statistik Deskirptif ............................................................ 53. Tabel 4.3. Hasil Uji Normalitas .................................................................. 56. Tabel 4.4. Hasil Uji Normalitas per Variabel.............................................. 57. Tabel 4.5. Hasil Uji Normalitas Setelah Transformasi Data ....................... 59. Tabel 4.6. Hasil Uji Multikolonieritas ........................................................ 60. Tabel 4.7. Hasil Uji Autokorelasi................................................................ 61. Tabel 4.8. Hasil Uji Koefisien Determinasi ................................................ 63. Tabel 4.9. Hasil Uji Statistik F .................................................................... 64. Tabel 4.10. Hasil Uji Statistik t ..................................................................... 66. ix Pengaruh Profitabilitas, Struktur..., Rusy Yana Winarti, FB UMN, 2018.

(14) BAB I PENDAHULUAN. 1.1.. Latar Belakang. Perkembangan perekonomian Indonesia beberapa tahun terakhir mengalami pertumbuhan yang positif, hal ini dapat dilihat dari pertumbuhan nilai Produk Domestik Bruto (PDB) dalam 3 tahun terakhir. Menurut Mankiw, N. Gregory (2012), PDB merupakan nilai pasar dari barang dan jasa yang dihasilkan negara dalam jangka waktu tertentu. Berdasarkan data Badan Pusat Statistik (BPS) nilai PDB Indonesia tahun 2017 mencapai sebesar Rp 13.588,8 triliun, nilai tersebut mengalami kenaikan dibandingkan dengan 2 tahun sebelumnya, yaitu pada tahun 2016 nilai PDB Indonesia sebesar Rp 12.406,8 triliun dan tahun 2015 sebesar Rp 11.526,4 triliun. Peningkatan nilai PDB pada tahun 2017 didorong oleh kontribusi sektor penggerak ekonomi nasional. Menurut BPS, terdapat sektor-sektor yang memberikan kontribusi terhadap nilai PDB, yaitu industri pengolahan atau manufaktur; pertanian, kehutanan dan perikanan; pertambangan dan penggalian; kontruksi; perdagangan besar dan eceran; transportasi dan pergudangan; jasa keuangan dan asuransi; informasi dan komunikasi; administrasi pemerintahan, pertahanan dan jaminan sosial wajib; jasa pendidikan; dan lainnya. Gambar 1.1 menunjukkan presentase besaran kontribusi setiap sektor-sektor industri terhadap nilai PDB Indonesia tahun 2017.. 1. Pengaruh Profitabilitas, Struktur..., Rusy Yana Winarti, FB UMN, 2018.

(15) Gambar 1.1 Kontribusi Sektor Industri terhadap Nilai PDB 2017 Administrasi Jasa pendidikan 3,3% pemerintahan, pertahanan dan jaminan sosial wajib 3,7%. Lainnya 15,31%. Manufaktur 20,16%. Informasi dan komunikasi 3,8% Jasa keuangan dan asuransi 4,2% Transportasi dan pergudangan 5,41% Perdagangan besar dan eceran; Reparasi mobil dan sepeda motor 13,01%. Pertanian, kehutanan dan perikanan 13,14%. Pertambangan dan penggalian 7,6% Konstruksi 10,37%. (Sumber: Badan Pusat Statistik, 2018) Menurut data BPS, sektor industri yang memberikan kontribusi terbesar terhadap nilai PDB 2017 adalah sektor industri manufaktur atau pengolahan dengan persentase sebesar 20,16%. Menurut Hansen & Mowen (2007), perusahaan manufaktur merupakan perusahaan industri pengolahan yang mengolah bahan baku menjadi bahan jadi. Industri pengolahan atau manufaktur beberapa tahun terakhir mengalami pertumbuhan yang positif, hal ini dapat dilihat dari pertumbuhan industri pengolahan atau manufaktur dalam 4 tahun terakhir. Pada tahun 2017 jumlah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) adalah sebanyak 154 perusahaan, lebih tinggi dibandingkan 3 tahun sebelumnya yaitu tahun 2016 terdapat 145 perusahaan manufaktur yang. 2 Pengaruh Profitabilitas, Struktur..., Rusy Yana Winarti, FB UMN, 2018.

(16) terdaftar, tahun 2015 dan tahun 2014 masing-masing 143 dan 140 perusahaan manufaktur yang terdaftar di BEI. Gambar 1.2 menunjukkan pertumbuhan jumlah perusahaan manufaktur yang terdaftar di BEI periode 2014-2017. Gambar 1.2 Pertumbuhan Jumlah Perusahaan Manufaktur yang Terdaftar di BEI periode 2014-2017 160 155 150 145 140 135 130 2014. 2015. 2016. 2017. Jumlah Perusahaan Manufaktur. (Sumber: Bursa Efek Indonesia, 2018) Meningkatnya jumlah perusahaan manufaktur yang terdaftar di BEI menandakan meningkatnya persaingan antar perusahaan manufaktur. Selain itu, sektor manufaktur juga memiliki risiko yang tinggi. Dilansir dari Kontan, sektor manufaktur. merupakan. merestrukturisasi. sektor. utang-utangnya. industri atau. yang. melakukan. paling. sering. Penundaan. diminta. Kewajiban. Pembayaran Utang (PKPU). Salah satu contoh kasus perusahaan manufaktur yang masuk PKPU yaitu PT. Asia Paper Mills. PT. Asia Paper Mills memiliki total utang Rp.568 milliar kepada krediturnya. Salah satunya utang ke Bank Mandiri. 3 Pengaruh Profitabilitas, Struktur..., Rusy Yana Winarti, FB UMN, 2018.

(17) sebesar Rp 426,43 miliar. PT. Asia Paper Mills dianggap tidak memiliki itikad baik untuk membayar utangnya, sehingga Bank Mandiri mengajukan PKPU kepada PT. Asia Paper Mills. Namun, akhirnya PT.Asia Paper Mills dinyatakan pailit oleh Pengadilan Niaga Jakarta Pusat pada 24 Juli 2017. Masalah ketidakmampuan perusahaan dalam melunasi utang, yang dapat mengakibatkan perusahaan dinyatakan pailit, membuat perusahaan harus berhatihati dalam menentukan sumber pendanaan yang tepat yang akan digunakan perusahaan. Sumber pendanaan perusahaan terdiri dari sumber dana internal dan sumber dana eksternal. Sumber dana internal merupakan sumber pendanaan yang berasal dari kegiatan operasional perusahaan, yaitu yang berasal dari saldo laba (retained earning). Sedangkan, sumber dana eksternal merupakan sumber dana yang berasal dari para kreditur atau pihak luar dalam bentuk penerbitan obligasi, saham, atau pinjaman dari bank (dalam bentuk utang). Dengan menggunakan sumber dana eksternal perusahaan akan mendapat dana dalam jumlah yang besar, tetapi perusahaan memiliki kewajiban yaitu membayar bunga dan membagikan dividen kepada pemegang saham. Sedangkan ketika perusahaan menggunakan dana internal, perusahaan tidak memiliki kewajiban membayar beban bunga dan membagikan dividen. Namun, apabila perusahaan mengalami kerugian, maka perusahaan harus menanggung semua kerugian sendirian. Menurut pecking order theory perusahaan akan cenderung berusaha menggunakan sumber dana internal, apabila tidak mencukupi, perusahaan baru akan berusaha untuk mendapatkan sumber dana eksternal.. 4 Pengaruh Profitabilitas, Struktur..., Rusy Yana Winarti, FB UMN, 2018.

(18) Menurut Bhawa dan Dewi (2015), kekurangan pendanaan akan berakibat terhadap laju perusahaan, sehingga perusahaan perlu memperhatikan masalah struktur modal perusahaan. Menurut Ross et al. (2016), struktur modal adalah kombinasi pendanaan antara utang dan ekuitas yang digunakan perusahaan. Menurut Oktarina (2015), perusahaan perlu mencapai struktur modal yang optimal sehingga biaya modal rata-rata perusahaan dapat diminimalkan atau perusahaan dapat memaksimalkan nilainya yang bertujuan untuk memaksimalkan kemakmuran para pemegang saham dengan meningkatkan harga saham perusahaan. Menurut Sartono (1996) dalam Oktarina (2015), struktur modal yang optimal adalah struktur modal yang menciptakan semakin kecil nilai DER perusahaan akan semakin menguntungkan perusahaan karena resiko yang akan ditanggung atas kegagalan perusahaan akan semakin kecil sehingga akan menyebabkan tingkat peluang pertumbuhan yang tinggi. Struktur modal penting bagi perusahaan karena manajemen harus selektif dan optimal dalam mempertimbangkan. pengambilan. keputusan. terkait. sumber. pendanaan. perusahaan. Hal ini dikarenakan masing-masing sumber pendanaan memiliki risiko, biaya, dan jangka waktu yang berbeda-beda. Struktur modal juga penting bagi kreditur dan investor. Bagi kreditur struktur modal dijadikan sebagai pertimbangan dalam pengambilan keputusan untuk memberikan pinjaman kepada perusahaan, sedangkan bagi investor struktur modal dijadikan pertimbangan dalam pengambilan keputusan investasi di perusahaan. Pada penelitian ini struktur modal diproksikan dengan Debt to Equity Ratio (DER). DER digunakan untuk mengukur antara total debt dengan total. 5 Pengaruh Profitabilitas, Struktur..., Rusy Yana Winarti, FB UMN, 2018.

(19) equity yang akan digunakan perusahaan dalam kegiatan operasionalnya. Jika perusahaan lebih banyak menggunakan pendanaan yang berupa modal sendiri daripada pendanaan yang berupa utang, maka nilai DER perusahaan akan rendah. Oleh sebab itu, perlu diperhatikan faktor-faktor yang dapat mempengaruhi struktur modal perusahaan. Faktor yang dianggap mempengaruhi DER dalam penelitian ini adalah profitabilitas, struktur aset, risiko bisnis, dan penghematan pajak. Tingkat profitabilitas suatu perusahaan menjadi salah satu faktor yang dipertimbangkan dalam menentukan kebijakan struktur modal. Menurut Agustini & Budiyanto (2015), profitabilitas merupakan kemampuan perusahaan untuk memperoleh laba dari kegiatan bisnis yang dilakukannya. Profitabilitas dalam penelitian ini diproksikan dengan menggunakan Net Profit Margin (NPM). Menurut Hanafi (2014) dalam Sari dan Sugiyono (2016) NPM digunakan untuk menghitung kemampuan perusahaan menghasilkan laba pada tingkat penjualan tertentu. Perusahaan dengan nilai NPM yang tinggi menandakan bahwa perusahaan tersebut mampu menghasilkan laba yang tinggi pada tingkat penjualan tertentu. Semakin tinggi laba perusahaan akan menyebabkan retained earning meningkat, dan nilai ekuitas perusahaan juga akan meningkat. Jika nilai ekuitas besar, maka perusahaan tidak perlu menggunakan utang, sehingga menyebabkan nilai DER perusahaan akan menjadi rendah. Dengan demikian, semakin tinggi profitabilitas membuat struktur modal yang diproksikan dengan DER semakin rendah.. 6 Pengaruh Profitabilitas, Struktur..., Rusy Yana Winarti, FB UMN, 2018.

(20) Agustini & Budiyanto (2015), dalam penelitiannya menyatakan bahwa profitabilitas memiliki pengaruh signifikan terhadap struktur modal. Sebaliknya penelitian Primanatara & Dewi (2016), menemukan hasil bahwa profitabilitas memiliki pengaruh tidak signifikan terhadap struktur modal. Struktur aset merupakan rasio yang menggambarkan perbandingan total aset tetap yang dimiliki perusahaan dengan total aset perusahaan (Joni & Lina (2010) dalam Suci & Rachmawati (2016)). Struktur aset dalam penelitian ini diukur dengan membandingkan jumlah aset tetap dengan total aset. Semakin tinggi rasio struktur aset mencerminkan semakin tinggi proporsi aset tetap dalam total aset. Jika proporsi aset tetap perusahaan tinggi maka akan meningkatkan kemampuan produksi perusahaan yang akan mendorong meningkatnya penjualan. Meningkatnya. penjualan. akan. membuat. menghasilkan laba. Semakin banyak laba. perusahaan. semakin. mampu. yang dihasilkan perusahaan akan. membuat retained earning perusahaan menjadi meningkat sehingga nilai ekuitas perusahaan akan ikut meningkat. Jika nilai ekuitas besar, maka perusahaan tidak perlu menggunakan utang, sehingga menyebabkan nilai DER perusahaan akan menjadi rendah. Dengan demikian, semakin tinggi struktur aset membuat struktur modal yang diproksikan dengan DER semakin rendah. Agustini & Budiyanto (2015), dalam penelitiannya menyatakan struktur aset memiliki pengaruh signifikan terhadap struktur modal. Sebaliknya penelitian Sari & Haryanto (2013), menemukan hasil bahwa struktur aset memiliki pengaruh tidak signifikan terhadap struktur modal.. 7 Pengaruh Profitabilitas, Struktur..., Rusy Yana Winarti, FB UMN, 2018.

(21) Menurut Wirjawan (2015), risiko bisnis merupakan ketidakpastian pendapatan yang diterima oleh sebuah perusahaan. Risiko bisnis dalam penelitian ini diproksikan dengan Degree of Operating Leverage (DOL). Menurut Hansen & Mowen (2007), Operating leverage adalah penggunaan biaya tetap untuk mendapatkan perubahan presentase laba yang lebih tinggi seiring perubahan aktivitas penjualan. Perusahaan dengan nilai operating leverage tinggi memiliki presentase perubahan EBIT lebih besar daripada presentase perubahan penjualan perusahaan. Semakin tinggi operating leverage suatu perusahaan maka semakin besar pengaruh penjualan terhadap laba perusahaan yang berakibat pada semakin tingginya laba yang diterima perusahaan apabila terjadi perubahan penjualan (Liestyasih & Yadnya, 2015). Semakin tinggi laba, membuat retained earning menjadi meningkat sehingga nilai ekuitas perusahaan akan ikut meningkat. Jika nilai ekuitas besar, maka perusahaan tidak perlu menggunakan utang, sehingga menyebabkan nilai DER perusahaan akan menjadi rendah. Dengan demikian, semakin tinggi operating leverage membuat struktur modal yang diproksikan dengan DER semakin rendah. Juliantika & Dewi (2016), dalam penelitiannya menyatakan risiko bisnis memiliki pengaruh signifikan terhadap struktur modal. Sebaliknya penelitian Bhawa & Dewi (2015) menemukan hasil bahwa risiko bisnis memiliki pengaruh tidak signifikan terhadap struktur modal. Pajak juga merupakan hal yang sangat penting dalam penentuan struktur modal suatu perusahaan (Wahyuni & Suryantini, 2014). Menurut Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan (KUP) Pasal 1 (Kementerian. 8 Pengaruh Profitabilitas, Struktur..., Rusy Yana Winarti, FB UMN, 2018.

(22) Keuangan Republik Indonesia Direktorat Jenderal Pajak, 2012), pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesarbesarnya kemakmuran rakyat. Adanya kewajiban membayar pajak mendorong perusahaan untuk melakukan perencanaan pajak. Perusahaan melakukan perencanaan pajak bertujuan untuk menghemat pembayaran pajak yang akan dibayarkan kepada pemerintah (Dewi dkk. 2017). Penghematan pajak dalam penelitian ini diproksikan dengan Tax Benefit. Menurut Penman (2010), tax benefit merupakan efek dari bunga yang timbul dari kegiatan utang, yang dapat mengurangi pajak perusahaan. Tax benefit dihitung dengan net interest expense dikali dengan tax rate. Hasil dari perhitungan tax benefit adalah untuk mengetahui besaran pajak yang dapat dihemat perusahaan. Penghematan pajak dapat dilakukan dengan perencanaan pajak tanpa melanggar Undang-Undang perpajakan yang berlaku, tetapi perencanaan pajak yang agresif dapat mengarah pada penggelapan pajak. Hal ini mengakibatkan, terdapat perusahaan yang dalam perencanaan pajaknya tidak ingin terlalu mengoptimalkan penggunaan tax benefit. Perusahaan yang tidak ingin terlalu mengoptimalkan tax benefit akan meminimalkan penggunaan utang dan lebih menggunakan ekuitas untuk pendanaannya. Hal ini menyebabkan nilai DER perusahaan akan menjadi rendah. Dengan demikian, semakin rendah tax benefit membuat struktur modal yang diproksikan dengan DER semakin rendah.. 9 Pengaruh Profitabilitas, Struktur..., Rusy Yana Winarti, FB UMN, 2018.

(23) Wahyuni & Suryantini (2014), dalam penelitiannya menyatakan penghematan pajak memiliki pengaruh signifikan terhadap struktur modal. Sebaliknya penelitian Iriansyah (2013), menemukan hasil bahwa penghematan pajak memiliki pengaruh tidak signifikan terhadap struktur modal. Penelitian ini merupakan replikasi penelitian Agustini & Budiyanto (2015). Penelitian ini dan penelitian replikasi membahas tentang variabel yang mempengaruhi struktur modal perusahaan. Ada pun perbedaan antara penelitian ini dan penelitian sebelumnya yaitu: 1. Penelitian ini menghilangkan variabel independen ukuran perusahaan, karena pada penelitian sebelumnya ukuran perusahaan tidak pengaruh signifikan. Penelitian ini mengembangkan penelitian terdahulu dengan menambahkan dua variabel independen yaitu risiko bisnis mengacu pada penelitian Juliantika & Dewi (2016) dan penghematan pajak yang mengacu pada penelitian Wahyuni & Suryantini (2014). 2. Objek penelitian Agustini & Budiyanto (2015), mengkaji perusahaan makanan dan minuman di BEI periode 2012-2013. Sedangkan penelitian ini mengkaji perusahaan manufaktur yang terdaftar di BEI periode 20142016. Berdasarkan latar belakang yang telah dipaparkan maka judul dari penelitian ini adalah “Pengaruh Profitabilitas, Struktur Aset, Risiko Bisnis, dan Penghematan Pajak terhadap Struktur Modal Perusahaan”.. 10 Pengaruh Profitabilitas, Struktur..., Rusy Yana Winarti, FB UMN, 2018.

(24) 1.2.. Batasan Masalah. Batasan masalah dalam penelitian ini adalah penelitian menggunakan objek penelitian perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) periode 2014-2016 dengan meneliti pengaruh berbagai variabel independen terhadap struktur modal yang diproksikan dengan Debt to Equity Ratio (DER), yaitu: 1. Variabel profitabilitas diproksikan dengan Net Profit Margin (NPM). 2. Struktur aset diproksikan dengan rasio struktur aset (SA). 3. Risiko bisnis diproksikan dengan Degree of Operating Leverage (DOL). 4. Penghematan pajak yang diproksikan dengan Tax Benefit (TAXB).. 1.3.. Rumusan Masalah 1. Apakah profitabilitas berpengaruh terhadap struktur modal? 2. Apakah struktur aset berpengaruh terhadap struktur modal? 3. Apakah risiko bisnis berpengaruh terhadap struktur modal? 4. Apakah penghematan pajak berpengaruh terhadap struktur modal?. 1.4.. Tujuan Penelitian. Berdasarkan rumusan masalah yang telah di paparkan, tujuan penelitian adalah untuk memperoleh bukti empiris mengenai: 1. Pengaruh profitabilitas terhadap struktur modal. 2. Pengaruh struktur aset terhadap struktur modal. 3. Pengaruh risiko bisnis terhadap struktur modal. 4. Pengaruh penghematan pajak terhadap struktur modal.. 11 Pengaruh Profitabilitas, Struktur..., Rusy Yana Winarti, FB UMN, 2018.

(25) 1.5.. Manfaat Penelitian. Penelitian ini diharapkan dapat memberikan manfaat kepada pihak-pihak berikut: 1. Bagi Manajemen Perusahaan Hasil penelitian ini diharapkan dapat menjadi pertimbangan manajemen perusahaan dalam mengambil keputusan terkait sumber pendanaan yang akan digunakan perusahaan. 2. Bagi Investor Hasil penelitian ini diharapkan dapat menjadi sumber informasi, sehingga dapat dijadikan pertimbangan dalam pengambilan keputusan investasi di perusahaan. 3. Bagi Kreditur Hasil penelitian ini diharapkan dapat menjadi sumber informasi,sehingga dapat dijadikan pertimbangan dalam pengambilan keputusan untuk memberikan pinjaman di sebuah perusahaan. 4. Bagi Akademisi Penelitian. ini. diharapkan. dapat. memberikan. kontribusi. dalam. perkembangan ilmu pengetahuan, terutama terkait dengan struktur modal. 5. Bagi Peneliti Selanjutnya Penelitian ini diharapkan dapat menjadi sumber referensi dan informasi untuk melakukan penelitian selanjutnya mengenai struktur modal.. 1.6.. Sistematika Penelitian. Sistematika penulisan penelitian ini dapat diuraikan sebagai berikut:. 12 Pengaruh Profitabilitas, Struktur..., Rusy Yana Winarti, FB UMN, 2018.

(26) BAB I. PENDAHULUAN Pendahuluan terdiri dari: latar belakang, batasan masalah, rumusan masalah, tujuan penelitian, manfaat penelitian dan sistematika penelitian.. BAB II. TELAAH LITERATUR Bab ini menguraikan teori-teori yang relevan dan digunakan sebagai dasar acuan penelitian, penelitian terdahulu yang berkaitan dengan penelitian, kerangka pemikiran, serta rumusan hipotesis penelitian yang dilakukan.. BAB III METODE PENELITIAN Bab ini memaparkan gambaran umum objek penelitian, metode penelitian, variabel penelitian, teknik pengumpulan data, teknik pengambilan sampel, dan teknik analisis data yang digunakan dalam rangka pembuktian penelitian. BAB IV ANALISIS DATA DAN PEMBAHASAN Bab ini berisi tentang deskripsi penelitian berdasarkan data-data yang telah dikumpulkan, pengujian, dan analisis hipotesis, serta pembahasan hasil penelitian. BAB V. SIMPULAN DAN SARAN Bab ini membahas mengenai simpulan dari hasil penelitian, serta membahas keterbatasan penelitian dan saran untuk penelitian selanjutnya.. 13 Pengaruh Profitabilitas, Struktur..., Rusy Yana Winarti, FB UMN, 2018.

(27) BAB II TELAAH LITERATUR. 2.1. Struktur Modal Menurut Primantara & Dewi (2016), struktur modal mengindikasikan bagaimana perusahaan membiayai kegiatan operasionalnya atau bagaimana perusahaan membiayai asetnya. Menurut Widianti & Andayani (2015), struktur modal adalah masalah yang sangat penting karena baik buruknya struktur modal akan mempunyai efek langsung terhadap kondisi keuangan perusahaan yang pada akhirnya akan mempengaruhi nilai perusahaan. Sedangkan menurut Ross et al. (2016), struktur modal adalah kombinasi pendanaan antara utang (debt) dan ekuitas (equity) yang digunakan perusahaan. Menurut Tansyawati dan Asyik (2015), equity (ekuitas) berasal dari saham, modal disetor, retained earning, dan dikurangi treasury stock. Sedangkan, debt berasal dari utang kepada kreditur maupun penerbitan obligasi perusahaan. Adanya beberapa alternatif sumber pendanaan perusahaan, menuntut manajer keuangan agar dapat memenuhi komposisi sumber pendanaan yang tepat bagi perusahaan. Menurut Ambarsari & Hermanto (2017), pemenuhan akan kebutuhan dana dapat diperoleh dengan baik secara internal perusahaan maupun secara eksternal. Bentuk pendanaan secara internal (internal financing) adalah laba ditahan. Pemenuhan kebutuhan yang dilakukan secara eksternal dapat dibedakan menjadi pembiayaan utang (debt. 14 Pengaruh Profitabilitas, Struktur..., Rusy Yana Winarti, FB UMN, 2018.

(28) financing) dan pendanaan modal sendiri (equity financing). Pembiayaan utang dapat diperoleh dengan melalui pinjaman, sedangkan pemenuhan kebutuhan dana perusahaan dari sumber modal sendiri berasal dari modal saham. Jika dalam pendanaan perusahaan yang berasal dari modal sendiri masih mengalami kekurangan (defisit) maka perlu dipertimbangkan pendanaan perusahaan yang berasal dari luar, yaitu dari utang (debt financing). Namun dalam pemenuhan kebutuhan dana, perusahaan harus mencari allternatif-alternatif pendanaan yang efisien (Martono dan Harjito (2005) dalam Widianti & Andayani (2015)). Menurut Bhawa dan Dewi (2015), kekurangan pendanaan akan berakibat terhadap laju perusahaan, sehingga perusahaan perlu memperhatikan masalah struktur modal perusahaan. Menurut Suci & Rachmawati (2016), dalam menetapkan sumber dana manakah yang akan dipilih oleh perusahaan, perusahaan harus menghitungkan dengan cermat agar dapat diperoleh kombinasi struktur modal yang optimal agar perusahaan dapat meminimalisir besaran risiko yang berasal dari utang yaitu dengan mengoptimalkan modal dari luar (utang) untuk digunakan untuk meningkatkan keuntungan perusahaan itu sendiri. Sedangkan, menurut Agustini & Budiyanto (2015), struktur modal yang optimal adalah struktur modal perusahaan yang akan memaksimalkan harga sahamnya. Terlalu banyak utang akan dapat menghambat perkembangan perusahaan yang juga akan membuat pemegang saham berpikir dua kali untuk tetap menanamkan modalnya. Jadi perusahaan harus pandai menentukan keputusan dalam mengambil seberapa besar dana dari luar yang dibutuhkan agar tidak menghambat perkembangan perusahaan.. 15 Pengaruh Profitabilitas, Struktur..., Rusy Yana Winarti, FB UMN, 2018.

(29) Terdapat beberapa teori yang berkaitan dengan struktur modal. Teori tentang struktur modal bertujuan memberikan landasan berpikir untuk dapat membantu perusahaan dalam menemukan kombinasi struktur modal yang tepat. Berikut ini adalah beberapa teori mengenai struktur modal: 1. The Modigliani-Miller Theory Menurut Ross et al. (2016), Modigliani-Miller (MM) mengemukakan 2 preposisi dalam teorinya. Preposisi yang pertama menyatakan bahwa kebijakan struktur modal yang dipilih perusahaan tidak berpengaruh terhadap nilai perusahaan. Preposisi yang kedua menyatakan bahwa biaya ekuitas perusahaan merupakan linier positif dari struktur modal perusahaan. Biaya utang yang cenderung lebih rendah daripada biaya ekuitas terimbangi oleh kenaikan biaya modal dari utang. Dengan kata lain, tidak ada pengaruh yang ditimbulkan dari perubahan struktur modal perusahaan. Selanjutnya MM memasukkan unsur pajak ke dalam teorinya. Biaya bunga yang dibayarkan perusahaan dengan menggunakan sumber dana dari utang bisa menjadi tax shield (penghematan pajak) bagi perusahaan. Dengan adanya pajak, nilai perusahaan yang menggunakan utang dalam pendanaannya menjadi lebih tinggi, sehingga kebijakan struktur modal menjadi berpengaruh terhadap nilai perusahaan, sehingga berdasarkan teori ini dapat disimpulkan bahwa struktur modal yang optimal bagi perusahaan adalah menggunakan 100% utang dalam struktur modalnya.. 16 Pengaruh Profitabilitas, Struktur..., Rusy Yana Winarti, FB UMN, 2018.

(30) 2. Pecking Order Theory Menurut Ross et al. (2016), teori pecking order adalah suatu hirarki pendanaaan perusahaan dimana perusahaan akan terlebih dahulu menggunakan laba ditahan, dilanjutkan dengan utang, dan selanjutnya ekuitas dari eksternal perusahaan. Menurut Husnan (1996) dalam Juliantika & Dewi (2016), pecking order theory menjelaskan mengapa perusahaan-perusahaan yang profitable umumnya meminjam dalam jumlah yang sedikit. Hal tersebut bukan disebabkan karena mereka mempunyai target debt ratio yang rendah, tetapi karena mereka memerlukan external financing yang sedikit. Perusahaan yang kurang profitable akan cenderung mempunyai utang yang lebih besar karena dua alasan, yaitu : a. dana internal tidak cukup, dan b. utang merupakan sumber eksternal yang lebih disukai Menurut Agustini & Budiyanto (2015), pecking order theory dan kajian empiris dapat diidentifikasi faktor-faktor utama yang mempengaruhi struktur modal perusahaan yaitu firm size, tangible asset, profitability. Struktur modal yang dimiliki perusahaan itu baik maka akan berpengaruh baik pula pada keuangan perusahaan. Teori Pecking Order ini bisa menjelaskan mengapa perusahaan yang mempunyai tingkat keuntungan yang lebih tinggi justru mempunyai tingkat utang yang lebih kecil. Menurut Ross et al. (2016), pecking order theory memiliki implikasi sebagai berikut:. 17 Pengaruh Profitabilitas, Struktur..., Rusy Yana Winarti, FB UMN, 2018.

(31) a. Tidak ada target struktur modal Dalam pecking order theory, tidak ada target untuk DER yang optimal. Sebaliknya, struktur modal perusahaan ditentukan berdasarkan kebutuhan perusahaan akan pendanaan eksternal, yang menentukan jumlah utang yang akan dimiliki perusahaan. b. Perusahaan yang menguntungkan menggunakan utang yang lebih sedikit. Karena perusahaan yang menguntungkan memiliki arus kas internal yang lebih baik, maka akan memerlukan pendanaan eksternal yang lebih sedikit dan akan memiliki utang yang lebih sedikit. c. Perusahaan menginginkan financial slack Untuk menghindari menjual ekuitas baru, perusahaan akan mencadangkan kas yang dihasilkan secara internal. Pencadangan kas seperti ini dikenal dengan financial slack. Financial slack memberikan kemampuan kepada menajemen untuk membiayai proyek dan bergerak dengan cepat apabila dibutuhkan. 3. Trade Off Theory Menurut Wati & Budiyanto (2015), trade off theory merupakan teori yang menjelaskan tentang adanya pertukaran antara laba atau keuntungan yang didapatkan dengan risiko yang akan ditanggung. Teori ini menyatakan bahwa rasio utang yang optimal ditentukan berdasarkan pada perimbangan antara manfaat dan biaya yang timbul akibat penggunaan utang. Tambahan utang masih dapat dilakukan perusahaan selama manfaat yang diberikan masih jauh lebih besar dan adanya aset tetap. 18 Pengaruh Profitabilitas, Struktur..., Rusy Yana Winarti, FB UMN, 2018.

(32) sebagai jaminan, tetapi jika biaya utang sudah terlalu tinggi, perusahaan seharusnya tidak menambah utang lagi untuk menghindari risiko yang tidak diinginkan yang dapat mempengaruhi nilai perusahaan. Di sisi lain, menurut teori ini perusahaan tidak akan mencapai nilai optimal jika semua pendanaan dibiayai oleh utang atau tidak menggunakan utang sama sekali didalam membiayai kegiatan perusahaan sehingga untuk itu manajer perusahaan harus secara cermat dan tepat dalam mengelola komposisi modal perusahaan. Selain itu, teori ini juga menyatakan terdapat hubungan antara penggunaan utang, pajak, dan biaya kebangkrutan dikarenakan dari keputusan struktur modal yang ditetapkan perusahaan (Astini, 2015). Struktur modal dalam penelitian ini diproksikan dengan Debt to Equity Ratio (DER) menunjukkan perbandingan antara pembiayaan dan pendanaan melalui utang (liabilites) dengan pembiayaan atau pendanaan melalui ekuitas (equity) (Nisa, 2017). Menurut Keiso et al. (2014), struktur modal diukur dengan membandingkan total utang (liabilities) perusahaan dengan total ekuitas (equity) perusahaan. Menurut Subramanyam (2014), skala pengukuran pada penelitian ini dapat dinyatakan dalam persamaan berikut:. Debt to Equity Ratio. Keterangan: Total liabilities. =. Utang jangka pendek + utang jangka panjang. Total Shareholder’s equity. =. Modal pemegang saham. 19 Pengaruh Profitabilitas, Struktur..., Rusy Yana Winarti, FB UMN, 2018.

(33) Menurut Weygandt (2015), liability adalah kewajiban kini entitas yang timbul dari peristiwa masa lalu, yang penyelesaiannya diharapkan mengakibatkan arus keluar dari sumber daya entitas yang mengandung manfaat ekonomik. Liabilities dibagi 2 yaitu current liabilities dan non-current liabilities. Current liabilities adalah kewajiban yang diharapkan perusahaan akan diselesaikan dalam waktu satu tahun atau siklus operasi normal. Contoh current liabilities, yaitu: accounts payable, wages payable, bank loans payable dan interest payable. Noncurrent liabilities adalah kewajiban. yang diharapkan perusahaan akan. diselesaikan lebih dari satu tahun. Contoh non-current liabilities, yaitu: bond payable, mortgages payable, long-term notes payable, dan lease liabilities. Menurut Weygandt (2015), ekuitas merupakan residual atas aset entitas setelah dikurangi dengan semua kewajiban entitas. Equity pada umumnya terdiri dari share capital-ordinary dan retained earnings. Share capital-ordinary merupakan jumlah yang dibayarkan pemegang saham atas saham biasa yang mereka beli. Retained earnings dihitung dengan cara retained earnings pada periode sebelumnya (beginning retained earnings) ditambah/dikurangi dengan net income dan dikurangi dengan dividends. Retained earnings merupakan kumpulan/akumulasi laba perusahaan yang tidak dibagikan dan dipertahankan didalam bisnis. Debt to Equity Ratio membandingkan antara total utang dengan modal sendiri perusahaan. Menurut Houston (2001) dalam Kartika (2016), DER dapat menunjukkan tingkat risiko suatu perusahaan. Semakin rendah rasio DER perusahaan menggambarkan risiko perusahaan yang rendah karena semakin. 20 Pengaruh Profitabilitas, Struktur..., Rusy Yana Winarti, FB UMN, 2018.

(34) rendah penggunaan utang daripada modal sendiri perusahaan. Jika semakin tinggi rasio DER, akan semakin tinggi pula risiko yang akan terjadi dalam perusahaan karena pendanaan perusahaan dari unsur utang lebih besar daripada modal sendirinya. Mengingat DER dalam perhitungannya adalah utang dibagi dengan modal sendiri, artinya jika utang perusahaan lebih tinggi dari modal sendirinya berarti rasio DER lebih dari satu atau penggunaan utang lebih besar dalam mendanai aktivitas perusahaan. Keputusan dalam penentuan struktur modal perusahaan dipengaruhi oleh beberapa faktor. Faktor-faktor yang memiliki pengaruh terhadap struktur modal antara lain profitabilitas, struktur aset, risiko bisnis dan penghematan pajak yang dijelaskan sebagai berikut.. 2.2 Profitabilitas Menurut Ambarsari & Hermanto (2017), profitabilitas menggambarkan kemampuan perusahaan mendapatkan laba melalui semua kemampuan dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang dan sebagainya. Menurut Sartono (2010) dalam Ambarsari & Hermanto (2017), menjelaskan profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aset maupun modal sendiri. Riyanto (2011) dalam Ambarsari & Hermanto (2017), profitabilitas suatu perusahaan menunjukkan perbandingan antara laba dengan aset atau modal yang menghasilkan laba tersebut. Laba merupakan salah satu informasi potensial yang terkandung di dalam laporan keuangan dan yang sangat penting bagi pihak. 21 Pengaruh Profitabilitas, Struktur..., Rusy Yana Winarti, FB UMN, 2018.

(35) internal maupun eksternal perusahaan, untuk melakukan penaksiran earning power perusahaan dimasa yang akan datang. Menurut Rosyadah (2009) dalam Suci & Rachmawati (2016), profitabilitas merupakan kemampuan dalam memperoleh laba yang diukur menggunakan presentase yang digunakan untuk menilai sejauh mana perusahaan mampu menghasilkan keuntungan. Sedangkan menurut Weygandt et al. (2015), profitabilitas adalah kemampuan perusahaan dalam menghasilkan laba dengan menggunakan sumber daya yang dimilikinya. Skala pengukuran pada penelitian ini menggunakan skala ratio profit margin sesuai dengan penelitian Agustini & Budiyanto (2015) yang digunakan sebagai acuan dalam penelitian ini. Menurut Hanafi (2014) dalam Sari & Sugiyono (2016), Net profit margin digunakan untuk menghitung kemampuan sebuah perusahaan sejauh mana perusahaan tersebut menghasilkan laba yang tinggi pada tingkat penjualan tertentu atau laba yang dihasilkan dari kegiatan operasional perusahaan. Perhitungan NPM menurut Weygandt, et al (2015) :. Net Profit Margin. Keterangan: Net Income Net Sales. = =. Laba bersih selama tahun berjalan Penjualan pada tahun berjalan. Menurut Weygandt et al. (2015), net income adalah jumlah dimana pendapatan melebihi biaya. Sedangkan, menurut IAI (2016) penghasilan (income) adalah peningkatan manfaat ekonomi selama periode akuntansi dalam bentuk arus masuk atau peningkatan aset atau penurunan liabilitas yang mengakibatkan 22 Pengaruh Profitabilitas, Struktur..., Rusy Yana Winarti, FB UMN, 2018.

(36) kenaikan ekuitas, yang tidak berasal dari kontribusi penanam modal. Penghasilan meliputi pendapatan maupun keuntungan. Pendapatan adalah penghasilan yang timbul selama dalam aktivitas normal entitas dan dikenal dengan bermacammacam sebutan yang berbeda seperti penjualan, penghasilan jasa, bunga, dividen, dan royalti. Menurut Weygandt et al. (2015), net income atau laba bersih suatu perusahaan diperoleh dari pendapatan dikurangi beban pokok penjualan sehingga didapatkan laba bruto. Selanjutnya laba bruto dikurangi dengan beban usaha dan ditambah dengan pendapatan lain sehingga didapatkan laba sebelum pajak. Kemudian laba sebelum pajak dikurangi dengan beban pajak, sehingga dihasilkan net income atau laba bersih tahun berjalan dari operasi. Net Sales atau penjualan bersih adalah pendapatan penjualan setelah dikurangi dengan retur penjualan dan diskon penjualan, retur penjualan atau sales returns and allowances adalah penerimaan kembali atau pengurangan harga atas barang-barang yang telah dijual. Sedangkan diskon penjualan atau sales discount adalah potongan harga yang diberikan kepada pelanggan atau pembeli yang membeli dengan volume tertentu atau kepada pembeli yang membayar lebih cepat dari waktu yang ditentukan (Weygandt et al., 2015). Menurut Hanafi (2014) dalam Sari dan Sugiyono (2016) NPM digunakan untuk menghitung kemampuan perusahaan menghasilkan laba pada tingkat penjualan tertentu. NPM dihitung dengan membagi net income dengan net sales. Perusahaan dengan nilai NPM yang tinggi menandakan bahwa perusahaan tersebut mampu menghasilkan laba yang tinggi pada tingkat penjualan tertentu.. 23 Pengaruh Profitabilitas, Struktur..., Rusy Yana Winarti, FB UMN, 2018.

(37) Semakin tinggi laba perusahaan akan menyebabkan retained earning meningkat, dan nilai ekuitas perusahaan juga akan meningkat. Jika nilai ekuitas besar, maka perusahaan tidak perlu menggunakan utang, sehingga menyebabkan nilai DER perusahaan akan menjadi rendah. Dengan demikian, semakin tinggi profitabilitas membuat struktur modal yang diproksikan dengan DER semakin rendah. Hasil penelitian Agustini & Budiyanto (2015), menyatakan bahwa profitabilitas berpengaruh negatif dan signifikan terhadap struktur modal, hal ini mencerminkan semakin tinggi tingkat profitabilitas semakin turun tingkat struktur modal, perusahaan-perusahaan yang memiliki tingkat keuntungan tinggi menggunakan utang yang relatif kecil karena tingkat keuntungan yang tinggi memungkinkan perusahaan untuk memperoleh sebagian pendanaan dari laba ditahan. Hasil penelitian Ambarsari & Hermanto (2017) dan Wati & Budiyanto (2015), menemukan hasil bahwa profitabilitas berpengaruh negatif terhadap struktur modal. Penelitian Primantara & Dewi (2016), menemukan hasil bahwa profitabilitas berpengaruh negatif dan tidak signifikan terhadap struktur modal. Penelitian Damayanti (2013), menemukan hasil bahwa protitabilitas berpengaruh parsial dan signifikan terhadap struktur modal. Berdasarkan uraian diatas, hipotesis yang diajukan mengenai pengaruh profitabilitas terhadap struktur modal dinyatakan sebagai berikut: Ha₁ : Profitabilitas berpengaruh terhadap struktur modal.. 24 Pengaruh Profitabilitas, Struktur..., Rusy Yana Winarti, FB UMN, 2018.

(38) 2.3 Struktur Aset Struktur aset merupakan rasio yang menggambarkan perbandingan total aset tetap yang dimiliki perusahaan dengan total aset perusahaan (Joni & Lina (2010) dalam Suci & Rachmawati (2016)). Menurut Ambarsari & Hermanto (2017), struktur aset dapat dipandang dari obyek operasional yang pada dasarnya menggolongkan aset dalam perbandingan tertentu untuk keperluan operasi utama perusahaan, untuk keperluan ini struktur aset dapat dipandang dari 2 sisi yaitu aset yang harus tersedia untuk operasional perusahaan selama periode akuntansi berlangsung serta yang harus disediakan untuk operasional perusahaan secara permanen. Menurut Ang (2010) dalam Ambarsari & Hermanto (2017), struktur aset menunjukkan aset yang digunakan untuk aktivitas operasional perusahaan. Semakin besar aset diharapkan semakin besar hasil operasional yang dihasilkan perusahaan. Sedangkan menurut Riyanto (2011) dalam Ambarsari & Hermanto (2017), struktur aset akan mempengaruhi modal perusahaan, perusahaan yang sebagian besar modalnya tertanam dalam aset tetap, dalam pemenuhan kebutuhan dananya akan mengutamakan dari laba perusahaan, sementara penggunaan utang hanya berfungsi sebagai pelengkap. Penggunaan aset tetap akan menimbulkan adanya beban tetap dan apabila utang dipakai dalam membiayai aset tetap maka beban tetap yang akan ditanggung menjadi bertambah besar. Menurut Agustini & Budiyanto (2015), struktur aset merupakan perbandingan antara aset tetap dengan total aset perusahaan. Skala pengukuran pada variabel ini menggunakan skala rasio dapat dinyatakan dalam persamaan berikut:. 25 Pengaruh Profitabilitas, Struktur..., Rusy Yana Winarti, FB UMN, 2018.

(39) Struktur Aset (SA). Keterangan : Aset Tetap. =. Total aset tetap. Total Aset. =. Total aset lancar + total aset tidak lancar. Menurut Weygandt et al. (2015), aset adalah sumber daya yang dikendalikan oleh entitas sebagai akibat dari peristiwa masa lalu dan memiliki manfaat ekonomi di masa depan. Menurut Weygandt et al. (2015), aset terbagi menjadi 2 yaitu aset lancar dan aset tidak lancar. Aset lancar adalah aset yang dapat direalisasikan dalam satu tahun atau dalam siklus operasional normal perusahaan. Menurut IAI (2016), aset lancar adalah aset yang memenuhi kriteria sebagai berikut : a. Diperkirakan dapat direalisasikan, atau dimaksudkan untuk dijual dan dipakai dalam siklus operasi normal entitas. b. Dimiliki terutama untuk tujuan diperdagangkan. c. Diperkirakan dapat direalisasikan dalam dua belas bulan setelah periode pelaporan. d. Kas dan setara kas, kecuali terdapat pembatasan untuk ditukarkan atau digunakan untuk menyelesaikan liabilitas setidaknya dalam dua belas bulan setelah tanggal periode pelaporan. Aset yang tidak memenuhi kriteria dalam aset lancar dimasukkan kedalam kriteria aset tidak lancar. Menurut Weygandt et al. (2015), aset tidak lancar adalah. 26 Pengaruh Profitabilitas, Struktur..., Rusy Yana Winarti, FB UMN, 2018.

(40) aset yang dapat direalisasikan lebih dari satu tahun atau dalam siklus operasional normal perusahaan. Aset tetap adalah aset yang memiliki tiga karakteristik, yaitu memiliki unsur fisik (adanya bentuk dan ukuran yang jelas), digunakan dalam operasi bisnis perusahaan, dan tidak ditujukan untuk dijual kepada konsumen (Weygandt et al., 2015). Aset tetap diharapkan bisa memberikan manfaat bagi perusahaan untuk jangka waktu beberapa tahun. Selain tanah semua aset tetap memiliki manfaat yang berkurang selama masa manfaatnya. Menurut IAI (2016), mendefinisikan aset tetap sebagai aset berwujud yang: a.. Aset berwujud yang dimiliki untuk digunakan dalam produksi atau penyediaan barang atau jasa, untuk direntalkan kepada pihak lain, atau untuk tujuan administratif.. b.. Diperkirakan untuk digunakan selama lebih dari satu periode.. Struktur aset (SA) merupakan rasio yang mengambarkan perbandingan aset tetap dengan total aset perusahaan. Perusahaan yang memiliki struktur aset rendah menandakan perusahaan tidak memiliki aset tetap yang banyak. Sedangkan semakin tinggi rasio struktur aset mencerminkan semakin tinggi proporsi aset tetap dalam total aset. Semakin tinggi rasio struktur aset mencerminkan semakin tinggi proporsi aset tetap dalam total aset. Jika proporsi aset tetap perusahaan tinggi maka akan meningkatkan kemampuan produksi perusahaan yang akan mendorong meningkatnya penjualan. Meningkatnya penjualan akan membuat perusahaan semakin mampu menghasilkan laba. Semakin banyak laba. yang dihasilkan perusahaan akan membuat retained. 27 Pengaruh Profitabilitas, Struktur..., Rusy Yana Winarti, FB UMN, 2018.

(41) earning perusahaan menjadi meningkat sehingga nilai ekuitas perusahaan akan ikut meningkat. Jika nilai ekuitas besar, maka perusahaan tidak perlu menggunakan utang, sehingga menyebabkan nilai DER perusahaan akan menjadi rendah. Dengan demikian, semakin tinggi struktur aset membuat struktur modal yang diproksikan dengan DER semakin rendah. Hasil penelitian Astiti (2015), menemukan hasil bahwa struktur aset berpengaruh negatif dan signifikan terhadap struktur modal, hal ini menunjukkan perusahaan akan lebih menggunakan sumber dana internal dan mengesampingkan eksternal atau utang sebagai sumber pendanaan perusahaan. Penelitian Widianti & Andayani (2015), menemukan hasil bahwa struktur aset berpengaruh positif terhadap. struktur. modal,. hal. ini. menunjukkan. bahwa. struktur. aset. menggambarkan sebagian jumlah aset yang dapat dijadikan jaminan, perusahaan yang memiliki jaminan terhadap utang akan lebih mudah mendapatkan utang daripada perusahaan yang tidak memiliki jaminan terhadap utang. Penelitian Agustini & Budiyanto (2015) dan Agustini & Budiyanto (2015), menemukan hasil bahwa struktur aset berpengaruh positif terhadap struktur modal. Penelitian Suci & Rachmawati (2016), menemukan hasil bahwa struktur aset berpengaruh negatif terhadap struktur modal. Berdasarkan uraian diatas, hipotesis yang diajukan mengenai pengaruh struktur aset terhadap struktur modal dinyatakan sebagai berikut: Ha₂ : Struktur aset yang berpengaruh terhadap struktur modal.. 28 Pengaruh Profitabilitas, Struktur..., Rusy Yana Winarti, FB UMN, 2018.

(42) 2.4 Risiko Bisnis Risiko bisnis mencerminkan ketidakpastian dari hubungan langsung antara keuntungan saat ini dengan keuntungan masa depan yang diharapkan (Al-Kuwari (2010) dalam Bhawa & Dewi (2015)). Menurut Bhawa & Dewi (2015), risiko bisnis merupakan sebuah ketidakpastian yang dihadapi perusahaan dan sulit untuk diprediksi hasilnya. Menurut Joni dan Lina (2010) dalam Wardana & Sudiartika (2015), apabila perusahaan mengalami kendala atau tidak mampu dalam melunasi biaya operasionalnya, maka akan dapat mengganggu kegiatan operasional perusahaan. Hal ini akan ditangkap sebagai signal negatif oleh kreditor karena dapat mengganggu tujuan perusahaan dalam memperoleh keuntungan. Selain itu, perusahaan yang sedang memiliki banyak utang juga akan ditangkap sebagai signal yang negatif oleh kreditur, sehingga hal ini akan menyulitkan perusahaan untuk mendapatkan sumber dana dari kreditur karena perusahaan tersebut dianggap terlalu berisiko. Menurut Primanatara & Dewi (2016), hal ini disebabkan perusahaan dengan risiko bisnis besar harus menggunakan utang lebih kecil dibandingkan perusahaan yang mempunyai risiko bisnis rendah, karena semakin besar risiko bisnis, penggunaan utang yang besar akan mempersulit perusahaan dalam mengembalikan utang perusahaan. Menurut Ticoalu (2013), perusahaan dengan risiko bisnis tinggi cenderung sedikit menggunakan utang, agar menghindari kebangkrutan dari pemakaian utang, sehingga perusahaan dituntut menggunakan saldo laba agar tidak memiliki risiko kebangkrutan dari utang.. 29 Pengaruh Profitabilitas, Struktur..., Rusy Yana Winarti, FB UMN, 2018.

(43) Pengukuran risiko bisnis pada penelitian ini menggunakan rasio Degree of Operating Leverage (DOL). Menurut Hansen & Mowen (2007), Operating leverage adalah penggunaan biaya tetap untuk mendapatkan perubahan presentase laba yang lebih tinggi seiring perubahan aktivitas penjualan. Menurut Liestyasih & Yadnya (2015), risiko bisnis diukur dengan membandingkan antara presentase perubahan EBIT dengan presentase perubahan penjualan. Perhitungan risiko bisnis menurut Liestyasih & Yadnya (2015) sebagai berikut:. DOL. Keterangan: Presentase Perubahan EBIT. :. Presentase Perubahan Penjualan. :. EBIT. : laba sebelum bunga dan pajak. Sales. : pendapatan periode berjalan. Pendapatan penjualan (sales revenue) adalah perolehan dari penjualan kotor dikurangi dengan retur dan potongan penjualan. Laba kotor merupakan hasil perolehan dari pendapatan penjualan dikurangi dengan harga pokok penjualan. Harga pokok penjualan (HPP) merupakan biaya persediaan perusahaan yang telah dijual kepada pelanggan. Setelah dapat total laba kotor, kemudian laba kotor harus dikurangkan dengan total beban operasional adalah beban berupa pengeluaran. 30 Pengaruh Profitabilitas, Struktur..., Rusy Yana Winarti, FB UMN, 2018.

(44) yang untuk melaksanakan kegiatan pokok. EBIT (Earning Before Interest and Tax) atau laba sebelum bunga dan pajak atau laba operasi. Perusahaan dengan nilai operating leverage tinggi memiliki presentase perubahan EBIT lebih besar daripada presentase perubahan penjualan perusahaan. Semakin tinggi operating leverage suatu perusahaan maka semakin besar pengaruh penjualan terhadap laba perusahaan yang berakibat pada semakin tingginya laba yang diterima perusahaan apabila terjadi perubahan penjualan (Liestyasih & Yadnya, 2015). Semakin tinggi laba, membuat retained earning menjadi meningkat sehingga nilai ekuitas perusahaan akan ikut meningkat. Jika nilai ekuitas besar, maka perusahaan tidak perlu menggunakan utang, sehingga menyebabkan nilai DER perusahaan akan menjadi rendah. Dengan demikian, semakin tinggi operating leverage membuat struktur modal yang diproksikan dengan DER semakin rendah. Hasil penelitian Juliantika & Dewi (2016), menemukan hasil bahwa risiko bisnis berpengaruh negatif dan signifikan terhadap struktur modal, hal ini menunjukan bahwa manajer cenderung tidak menyukai risiko (risk aversion) karena terdapat ketidakpastian di dalamnya dan terdapat asumsi sifat manusia yang mementingkan dirinya sendiri (self interest), maka manajer lebih cenderung untuk menggunakan utang sebagai pembiayaan perusahaan. Penelitian Nst, Murni Dahlena, menemukan hasil bahwa risiko bisnis tidak berpengaruh terhadap struktur modal, semakin tinggi risiko bisnis maka semakin rendah penggunaan utang. Penelitian Bhawa & Dewi (2015), menemukan hasil bahwa risiko bisnis berpengaruh positif tidak signifikan terhadap struktur modal.. 31 Pengaruh Profitabilitas, Struktur..., Rusy Yana Winarti, FB UMN, 2018.

(45) Berdasarkan uraian diatas, hipotesis yang diajukan mengenai pengaruh risiko bisnis terhadap struktur modal dinyatakan sebagai berikut: Ha₃ : Risiko bisnis berpengaruh terhadap struktur modal.. 2.5. Penghematan Pajak Pajak juga merupakan hal yang sangat penting dalam penentuan struktur modal suatu perusahaan (Wahyuni & Suryantini, 2014). Menurut Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan (KUP) Pasal 1 (Kementerian Keuangan Republik Indonesia Direktorat Jenderal Pajak, 2012), pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesarbesarnya kemakmuran rakyat. Menurut Wahyuni & Suryantini (2014), pajak juga merupakan hal yang sangat penting dalam penentuan struktur modal suatu perusahaan. Adanya kewajiban membayar pajak mendorong perusahaan untuk melakukan perencanaan pajak (Dewi dkk, 2017). Perusahaan melakukan perencanaan pajak karena pajak merupakan beban bagi perusahaan dan berdampak pada menurunnya laba yang akan didapatkan perusahaan. Penghematan pajak pada penelitian ini diproksikan dengan Tax benefit. Tax benefit dihitung besaran nominal yang dapat dihemat oleh perusahaan akibat dari penggunaan utang. Menurut Penman (2010), penghematan pajak dapat dihitung dengan rumus berikut: Tax Benefit. 32 Pengaruh Profitabilitas, Struktur..., Rusy Yana Winarti, FB UMN, 2018.

(46) Keterangan: Net interest expense =. Beban bunga yang dibayarkan perusahaan selama tahun berjalan. Tax rate. =. Tarif pajak. Net interest expense beban bunga yang dibayarkan perusahaan selaam tahun berjalan. Tax rate merupakan tarif pajak badan yang dikenakan dan sudah ditetapkan oleh pemerintah. Penghematan pajak dalam penelitian ini diproksikan dengan Tax Benefit. Menurut Penman (2010), tax benefit merupakan efek dari bunga yang timbul dari kegiatan utang, yang dapat mengurangi pajak perusahaan. Tax benefit dihitung dengan net interest expense dikali dengan tax rate. Hasil dari perhitungan tax benefit adalah untuk mengetahui besaran pajak yang dapat dihemat perusahaan. Penghematan pajak dapat dilakukan dengan perencanaan pajak tanpa melanggar Undang-Undang perpajakan yang berlaku, tetapi perencanaan pajak yang agresif dapat mengarah pada penggelapan pajak. Hal ini mengakibatkan, terdapat perusahaan yang dalam perencanaan pajaknya tidak ingin terlalu mengoptimalkan penggunaan tax benefit. Perusahaan yang tidak ingin terlalu mengoptimalkan tax benefit akan meminimalkan penggunaan utang dan lebih menggunakan ekuitas untuk pendanaannya. Hal ini menyebabkan nilai DER perusahaan akan menjadi rendah. Dengan demikian, semakin rendah tax benefit membuat struktur modal yang diproksikan dengan DER semakin rendah. Hasil penelitian Wahyuni & Suryantini (2014), menemukan hasil bahwa penghematan pajak berpengaruh positif dan signifikan terhadap struktur modal,. 33 Pengaruh Profitabilitas, Struktur..., Rusy Yana Winarti, FB UMN, 2018.

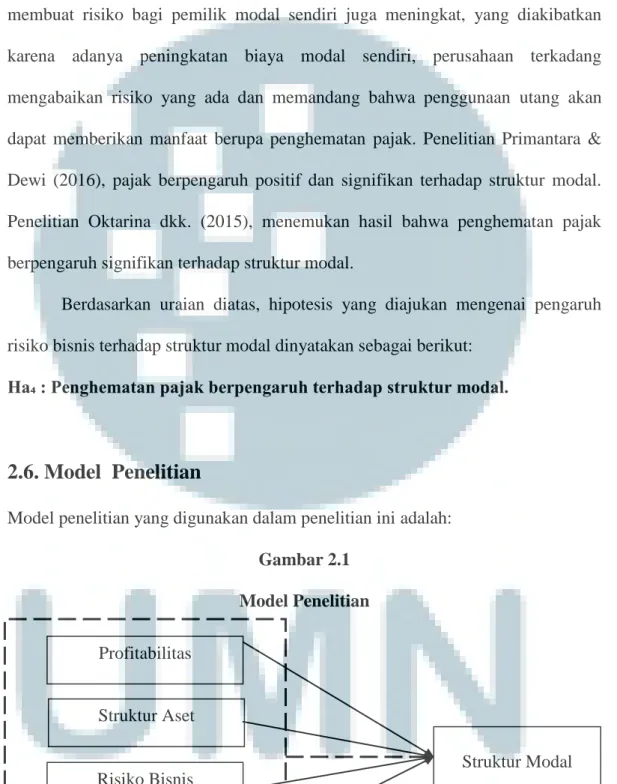

(47) utang digunakan karena biaya bunga dapat mengurangi pajak, hal ini menjelaskan penggunaan utang yang terus meningkat dalam struktur modal perusahaan akan membuat risiko bagi pemilik modal sendiri juga meningkat, yang diakibatkan karena adanya peningkatan biaya modal sendiri, perusahaan terkadang mengabaikan risiko yang ada dan memandang bahwa penggunaan utang akan dapat memberikan manfaat berupa penghematan pajak. Penelitian Primantara & Dewi (2016), pajak berpengaruh positif dan signifikan terhadap struktur modal. Penelitian Oktarina dkk. (2015), menemukan hasil bahwa penghematan pajak berpengaruh signifikan terhadap struktur modal. Berdasarkan uraian diatas, hipotesis yang diajukan mengenai pengaruh risiko bisnis terhadap struktur modal dinyatakan sebagai berikut: Ha₄ : Penghematan pajak berpengaruh terhadap struktur modal.. 2.6. Model Penelitian Model penelitian yang digunakan dalam penelitian ini adalah: Gambar 2.1 Model Penelitian Profitabilitas (NPM) Struktur Aset (SA) Risiko Bisnis. Struktur Modal. (DOL). (DER). Penghematan Pajak (TAXB). () Pengaruh Profitabilitas, Struktur..., Rusy Yana Winarti, FB UMN, 2018. 34.

(48) BAB III METODE PENELITIAN. 3.1. Gambaran Umum Objek Penelitian Objek penelitian yang digunakan dalam penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar secara berturut-turut di Bursa Efek Indonesia tahun 2014-2016. Perusahaan manufaktur merupakan perusahaan industri pengolahan yang mengolah bahan baku menjadi barang jadi (Hansen, 2007). Perusahaan manufaktur di Indonesia terbagi menjadi tiga sektor, yaitu: 1. Sektor industri dasar dan kimia Dalam sektor ini terdapat sub-sektor semen; sub-sektor keramik, porselin, dan kaca; sub-sektor logam dan sejenisnya; sub-sektor kimia; sub-sektor plastik dan kemasan; sub-sektor pakan ternak; sub-sektor kayu dan pengolahannya; sub-sektor pulp dan kertas. 2. Sektor aneka industri Dalam sektor ini terdapat sub-sektor mesin dan alat berat; sub-sektor otomotif dan komponen; sub-sektor tekstil dan garmen; sub-sektor alas kaki; sub-sektor kabel; dan sub-sektor elektronika. 3. Sektor industri barang konsumsi. Dalam sektor ini terdapat sub-sektor makanan dan minuman; sub-sektor rokok; sub-sektor farmasi; sub-sektor kosmetik dan barang keperluan rumah tangga; dan sub-sektor peralatan rumah tangga.. 35. Pengaruh Profitabilitas, Struktur..., Rusy Yana Winarti, FB UMN, 2018.

(49) 3.2. Metode Penelitian Metode penelitian yang digunakan dalam penelitian ini adalah causal study dimana pengujian yang dilakukan dalam penelitian ini bertujuan untuk mengetahui pengaruh variabel bebas terhadap variabel terikat. Sekaran dan Bougie (2013), menjelaskan bahwa causal study adalah metode penelitian dimana seorang peneliti ingin memaparkan penyebab dari satu atau lebih masalah, yaitu penelitian yang bertujuan untuk menentukan hubungan sebab akibat dari satu atau lebih masalah. Penelitian ini membuktikan hubungan sebab akibat antara variabel independen, yaitu profitabilitas, struktur aset, risiko bisnis, dan penghematan pajak terhadap variabel dependen yaitu struktur modal.. 3.3. Variabel Penelitian dan Definisi Operasional Variabel penelitian yang digunakan dalam penelitian ini adalah struktur modal, profitabilitas, struktur aset, risiko bisnis dan penghematan pajak. Variable dalam penelitian ini terbagi menjadi dua kelompok yaitu variabel dependen (Y) dan variabel independen (X). Variabel dependen merupakan variabel yang menjadi sasaran utama dalam penelitian. Sedangkan, variabel independen merupakan variabel yang mempengaruhi variabel dependen baik dengan cara yang positif maupun negatif (Sekaran dan Bougie, 2013). Variabel dependen dalam penelitian ini adalah struktur modal. Menurut Ross et al. (2014), struktur modal adalah kombinasi pendanaan antara utang dan ekuitas yang digunakan perusahaan. Menurut Kieso et al. (2014), struktur modal diukur dengan membandingkan total utang (liabilities) perusahaan dengan total. 36 Pengaruh Profitabilitas, Struktur..., Rusy Yana Winarti, FB UMN, 2018.

(50) ekuitas (equity) perusahaan. Struktur modal dalam penelitian ini diproksikan dengan Debt to Equity Ratio (DER). DER merupakan rasio yang menunjukkan perbandingan antara penggunaan total utang terhadap modal sendiri yang dimiliki perusahaan. Menurut Subramanyam (2014), skala DER dapat dinyatakan dalam persamaan berikut:. Debt to Equity Ratio. Keterangan: Total liabilities. =. Utang jangka pendek + utang jangka panjang. Total Shareholder’s Equity. =. Modal Pemegang Saham. Variabel independen yang digunakan dalam penelitian ini yaitu : 1. Profitabilitas Profitabilitas adalah kemampuan perusahaan dalam menghasilkan laba dengan menggunakan sumber daya yang dimilikinya (Weygandt et al., 2015). Profitabilitas di dalam penelitian ini diproksikan dengan Net Profit Margin (NPM). Menurut Hanafi (2014) dalam Sari & Sugiyono (2016), Net profit margin digunakan untuk menghitung kemampuan sebuah perusahaan sejauh mana perusahaan tersebut menghasilkan laba yang tinggi pada tingkat penjualan tertentu atau laba yang dihasilkan dari kegiatan operasional perusahaan. Perhitungan NPM menurut Weygandt, et al (2015) :. 37 Pengaruh Profitabilitas, Struktur..., Rusy Yana Winarti, FB UMN, 2018.

(51) Net Profit Margin Keterangan: Net Income Net Sales. = =. Laba bersih selama tahun berjalan Penjualan pada tahun berjalan. 2. Struktur Aset Menurut Ang (2010) dalam Ambarsari & Hermanto (2017), struktur aset menunjukkan aset yang digunakan untuk aktivitas operasional perusahaan. Struktur aset diukur dengan membandingkan antara aset tetap dengan total aset perusahaan. Perhitungan Struktur aset menurut Agustini & Budiyanto (2015):. Struktur Aset. Keterangan : Aset Tetap. =. Total aset tetap. Total Aset. =. Total aset lancar + total aset tidak lancar. 3. Risiko Bisnis Menurut Bhawa & Dewi (2015), risiko bisnis merupakan sebuah ketidakpastian yang dihadapi perusahaan dan sulit untuk diprediksi hasilnya Risiko bisnis di dalam penelitian ini diproksikan dengan Degree of Operating Leverage (DOL). Menurut Hansen & Mowen (2007), 38 Pengaruh Profitabilitas, Struktur..., Rusy Yana Winarti, FB UMN, 2018.

(52) Operating leverage adalah penggunaan biaya tetap untuk mendapatkan perubahan presentase laba yang lebih tinggi seiring perubahan aktivitas penjualan. Menurut Liestyasih & Yadnya (2015), risiko bisnis diukur dengan membandingkan antara presentase perubahan EBIT dengan presentase perubahan penjualan. Perhitungan risiko bisnis menurut Liestyasih & Yadnya (2015) sebagai berikut:. DOL Keterangan: Presentase Perubahan EBIT. :. Presentase Perubahan Penjualan. :. EBIT. : laba sebelum bunga dan pajak. Penjualan. : pendapatan periode berjalan. 4. Penghematan Pajak Pajak juga merupakan hal yang sangat penting dalam penentuan struktur modal suatu perusahaan (Wahyuni & Suryantini, 2014). Adanya kewajiban membayar pajak mendorong perusahaan untuk melakukan perencanaan pajak (Dewi dkk, 2017). Penghematan pajak pada penelitian ini diproksikan dengan Tax benefit. Tax benefit dihitung besaran nominal yang dapat dihemat oleh perusahaan akibat dari penggunaan utang.. 39 Pengaruh Profitabilitas, Struktur..., Rusy Yana Winarti, FB UMN, 2018.

(53) Menurut Penman (2010), penghematan pajak dapat dihitung dengan rumus berikut: Tax Benefit =. Keterangan: Net interest expense. =. Beban bunga yang dibayarkan perusahaan selama tahun berjalan. Tax rate. =. Tarif pajak. 3.4. Teknik Pengumpulan Data Data yang diperoleh dalam penelitian ini merupakan data sekunder. Data sekunder merupakan informasi yang dikumpulkan oleh orang lain selain oleh peneliti yang melakukan studi saat ini. Data tersebut dapat berasal dari dalam ataupun luar organisasi dan dapat diakses melalui internet atau rekaman ataupun informasi yang dipublikasikan (Sekaran dan Bougie, 2013). Data yang dibutuhkan dalam penelitian ini adalah laporan keuangan perusahaan-perusahaan sektor manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) secara berturut-turut pada periode 2014-2016 dan yang telah diaudit oleh auditor independen. Data tersebut diperoleh dari situs BEI yaitu www.idx.co.id.. 3.5. Teknik Pengambilan Sampel Dalam penelitian ini yang menjadi populasi penelitian adalah perusahaanperusahaan sektor manufaktur yang terdaftar di Bursa Efek Indonesia yang. 40 Pengaruh Profitabilitas, Struktur..., Rusy Yana Winarti, FB UMN, 2018.

(54) menerbitkan laporan keuangan yang telah diaudit untuk tahun 2014-2016 atau tiga tahun periode penelitian. Sampel adalah bagian dari populasi. Pemilihan sampel menggunakan metode purposive sampling yaitu pemilihan anggota sampel yang didasarkan pada kriteria-kriteria tertentu yang dimiliki oleh sampel. Sampel yang diambil harus memiliki batasan atau kriteria-kriteria tertentu yaitu: 1. Perusahaan manufaktur yang terdaftar berturut-turut di Bursa Efek Indonesia (BEI) pada periode 2014-2016 2. Menerbitkan laporan keuangan dan/atau tahunan audited berturut-turut yang berakhir per 31 Desember periode 2014-2016 3. Menerbitkan laporan keuangan berturut-turut menggunakan mata uang Rupiah pada periode 2014-2016. 4. Memiliki laba positif berturut-turut pada periode 2014-2016. 5. Men-disclose interest expense berturut-turut pada periode 2014-2016.. 3.6. Teknik Analisis Data Penelitian ini menggunakan dua jenis teknik analisis terkait dengan kepentingan pengujian permasalahan yang diteliti, yaitu analisis statistik dan analisis deskriptif. Analisis statistik berhubungan dengan pengolahan dan perhitungan data penelitian yang dilakukan dengan menggunakan bantuan program komputer Statistical Package for Social Sciences (SPSS) versi 23. Sedangkan, analisis deskriptif merupakan analisis yang menjelaskan indikasi-indikasi yang terjadi pada variabel-variabel penelitian dan berpedoman pada hasil analisis statistik. Berikut uraian mengenai teknik analisis data yang digunakan dalam penelitian ini:. 41 Pengaruh Profitabilitas, Struktur..., Rusy Yana Winarti, FB UMN, 2018.

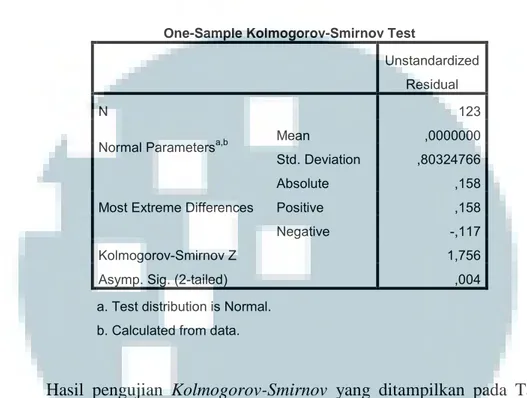

(55) 3.6.1 Statistik Deskriptif Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, maksimum, minimum, dan range. Mean adalah jumlah seluruh angka pada data dibagi dengan jumlah data yang ada. Standar deviasi adalah suatu ukuran penyimpangan. Minimum adalah nilai terkecil dari data sedangkan maksimum adalah nilai terbesar dari data. Range merupakan selisih nilai maksimum dan minimum (Ghozali, 2016).. 3.6.2. Uji Normalitas Uji normalitas dilakukan bertujuan untuk melihat apakah dalam model regresi, nilai residual terdistribusi normal atau tidak Uji normalitas dapat dilakukan dengan melakukan uji statistik non-parametrik Kolmogorov-Smirnov (Ghozali, 2016). Hipotesis yang digunakan dalam uji normalitas adalah sebagai berikut: H₀: Data terdistribusi secara normal H₁: Data tidak terdistribusi secara normal Menurut Ghozali (2016) jika nilai signifikansi lebih besar dari 0,05 maka hipotesis nol (H₀) diterima atau data terdistribusi secara normal. Sedangkan, jika nilai signifikansi lebih kecil dari 0,05 maka hipotesis nol (H₀) ditolak, sehingga data tidak terdistribusi secara normal. Menurut Ghozali (2016), data yang tidak terdistribusi secara normal dapat ditransformasi agar menjadi normal. Bentuk transformasi yang dilakukan mengacu pada bentuk grafik histogram dari data yang tidak terdistribusi normal.. 42 Pengaruh Profitabilitas, Struktur..., Rusy Yana Winarti, FB UMN, 2018.

(56) Berikut ini merupakan bentuk transformasi yang dapat dilakukan sesuai dengan grafik histogram: Tabel 3.1 Bentuk Transformasi Data Bentuk Grafik Histogram. Bentuk Transformasi. Moderate positive skewness. SQRT (x) atau akar kuadrat. Subtansial positive skewness. LG10(x) atau logaritma 10 atau LN. Severe positive skewness bentuk L. 1/x atau inverse. Moderate negative skewness. SQRT(k - x). Subtansial negative skewness. LG10(k - x). Severe negative skewness bentuk J. 1/(k - x). (Sumber: Ghozali, 2016) Keterangan: k= nilai tertinggi (maksimum) dari data mentah x. 3.6.3. Uji Asumsi Klasik Peneliti melakukan uji asumsi klasik terlebih dahulu sebelum melakukan pengujian hipotesis. Pengujian asumsi klasik terdiri dari tiga uji yaitu uji multikolonieritas, uji autokorelasi dan uji heteroskedastisitas (Ghozali, 2016). 1. Uji Multikolonieritas Uji multikolonieritas bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi antar variabel. 43 Pengaruh Profitabilitas, Struktur..., Rusy Yana Winarti, FB UMN, 2018.

Gambar

Garis besar

Dokumen terkait

Hasil analisis uji statistik dengan menggunakan uji regresi linear dalam penelitian ini menunjukkan bahwa nilai p (0,039<α) dan nilai β = 1,336 yang artinya

Mucos digunakan sebagai mukolitik (pengencer dahak) karena pasien mempunyai keluhan banyak dahak, Cefotaxime (antibiotik golongan Sefalosporin) digunakan untuk infeksi saluran

Titik refleksi pada kaki bagian belakang berhubungan dengan. pinggang, kandung kemih, kelangkang, tulang paha,

[r]

metode pembelajaran dan media yang akan digunakan. 2) Waktu yang digunakan dalam penelitian. 3) Yang bertidak sebagai guru dalam kegiatan pembelajaran

Sesuai dengan jenis informasi biologis yang disimpannya, basis data sekuens biologis dapat berupa basis data primer untuk menyimpan sekuens primer asam nukleat maupun protein, basis

Proses pencapaian tujuan suatu kebijakan akan lebih efektif apabila dalam diri pelaksana kebijakan sudah tertanam kesadaran dan keyakinan bahwa tercapainya tujuan

Dari beberapa contoh ketentuan di atas menunjukkan bahwa hak-hak anak telah mendapatkan perlindungan dari hukum (Hukum Pidana), namun ketentuan hukum tersebut