2. TEORI PENUNJANG

2.1 Saham

Menurut Darmadji dan Fakhruddin (2001), saham merupakan tanda penyertaan atau kepemilikan seseorang dalam suatu perseroan terbatas atau perusahaan. Pada umumnya saham yang dikenal oleh masyarakat Indonesia dan diperdagangkan di BEI adalah saham biasa. Saham biasa (common stock) mewakili kepemilikan dalam sebuah perusahaan. Kata kepemilikan mengimplikasi bahwa seseorang dapat memiliki atau mengendalikan sesuatu.

Pemegang saham biasa dikatakan sebagai pemilik perusahaan yang sesungguhnya.

Karakteristik dari saham biasa, yaitu pemegang saham akan memperoleh deviden selama perusahaan memperoleh laba, memiliki hak untuk mengalihkan kepemilikan saham, memiliki hak terakhir saat pembagian kekayaan perusahaan jika perusahaan tersebut dilikuidasi dan pemegang saham memiliki hak suara dalam Rapat Umum Pemegang Saham (Darmadji dan Fakhruddin, 2001).

Keuntungan pemegang saham biasa yaitu memperoleh deviden atau pembagian keuntungan yang diberikan perusahaan penerbit saham atas keuntungan yang dihasilkan perusahaan. Keuntungan yang kedua adalah memperoleh capital gain. Capital gain merupakan selisih antara harga beli saham dan harga jual saham. Capital gain terbentuk ketika terjadi aktivitas perdagangan saham (Darmadji dan Fakhruddin, 2001).

2.2 Keputusan Investasi Saham

Proses pengambilan keputusan investasi saham dapat mempengaruhi kinerja investor. Saat mengambil keputusan investasi, investor mempunyai dua sikap yaitu rasional dan irasional. Sikap rasional adalah sikap investor yang berpikir dengan akal sehat dan analisa fundamental yang terukur, sedangkan sikap irasional adalah cara berpikir investor yang tidak didasari akal sehat dan berdasarkan prediksi masa depan, perasaan dan reaksi. Faktanya investor seringkali irasional dalam mengambil keputusan investasi (Kahneman, 2003).

Menurut Ikhsan dan Ishak (2005), tahap yang paling penting dalam proses pengambilan keputusan adalah memilih satu dari beberapa alternatif, tetapi keputusan akhir sering kali didasarkan pada pertimbangan psikologis dibandingkan pada analisa fundamental yang rasional. Banyak investor membeli saham karena adanya perasaan benar atau merasa sesuai dengan suatu saham sehingga mengenyampingkan analisa rasional. Sebenarnya, definisi benar oleh setiap investor memiliki arti yang berbeda-beda. Ada investor yang membeli saham ketika keuntungan yang diterima sesuai dengan apa yang diinginkannya, maka dari itu investor merasa keputusan investasinya benar. Selain itu, maksud lain dari definisi benar yaitu ketika investor yakin bahwa harga saham X akan meningkat di masa depan, oleh karena itu investor merasa keputusan investasi-nya adalah benar. Jadi, faktor psikologis juga akan mempengaruhi pengambilan keputusan investasi investor.

Seringkali investor mengambil keputusan investasi berdasarkan intuisi karena terlalu banyak informasi yang diterima dan tidak memiliki waktu yang cukup untuk memproses semua informasi tersebut (De Dreu, 2003). Saat investor mengambil keputusan investasi saham, investor cenderung akan mengikuti insting yang timbul dari faktor pengalaman, kepribadian, intelektual dan lingkungan (Banister, 1999).

Memahami behavioural finance akan membantu investor untuk dapat mengambil keputusan investasi yang rasional agar menghindari pengulangan kesalahan di masa depan. Pengambilan keputusan investasi di bidang saham meliputi pembelian saham dengan rasional. Hal tersebut merupakan tantangan penting yang harus dihadapi oleh investor. Menurut Rasheed et al (2016), keputusan investasi saham dapat ditunjukkan oleh :

1. Keyakinan terhadap perasaan dan reaksi atas pergerakan harga saham.

2. Pembelian saham berdasarkan keuntungan yang sesuai.

3. Pembelian saham berdasarkan insting.

4. Pembelian saham berdasarkan perasaan benar.

5. Pembelian saham berdasarkan intuisi.

2.3. Behavioural Finance

Menurut teori traditional finance, investor memiliki perilaku yang rasional dalam mengambil keputusan investasi. Teori ini mengasumsikan bahwa

investor membuat keputusan investasi berdasarkan informasi yang relevan.

Adanya keterlibatan informasi yang relevan akan memaksimalkan keuntungan investor (Ackert dan Deaves, 2010), sebaliknya investor seringkali mempertimbangkan informasi yang tidak relevan dalam pengambilan keputusan investasi. Pertimbangan akan informasi yang tidak relevan merupakan sikap irasional investor. Sikap irasional ini dipengaruhi oleh banyak hal. Salah satu hal yang mempengaruhi sikap irasional investor adalah faktor psikologi atau faktor yang berasal dari dalam diri manusia (Pompian, 2006). Keputusan investasi oleh investor tercerdas-pun dipengaruhi oleh faktor psikologi (Pompian, 2006). Para peneliti keuangan mulai mengembangkan teori behavioural finance karena banyaknya pengambilan keputusan investasi yang dipengaruhi oleh faktor psikologis, dan menyebabkan investor menjadi bersikap irasional (Ackert dan Deaves, 2010).

Behavioural Finance merupakan studi yang menggabungkan antara bidang manajemen keuangan dengan bidang psikologi. Shefrin (2007) menjelaskan behavioural finance sebagai studi yang mempelajari fenomena psikologi mempengaruhi tingkah laku keuangan investor. Menurut Pompian (2006), behavioural finance terbagi menjadi dua kategori yaitu cognitive bias dan emotional bias. Dua kategori tersebut menyebabkan investor bersikap irasional.

Cognitive bias merupakan bias yang berasal dari dalam diri investor. Salah satu bias yang termasuk dalam cognitive bias adalah heuristic. Pada umumnya heuristic timbul karena keterbatasan-keterbatasan yang ada dalam diri investor (Pompian, 2006). Ketika investor dihadapkan pada situasi yang sulit dan kompleks, namun diharuskan membuat keputusan pada saat itu juga, investor seringkali mengandalkan heuristic yang akan memudahkan investor dalam mengambil keputusan investasi (Pompian, 2006).

2.3.1. Heuristic

Heuristic yaitu perilaku yang timbul karena investor dihadapkan pada situasi yang tidak mendukung atau kompleks dalam pengambilan keputusan.

Heuristic juga disebut mental shortcuts, yang berarti jalan pintas. Tujuan dari heuristic yaitu untuk membantu investor dalam pengambilan keputusan investasi

dengan jalan pintas atau mental shortcuts. Seharusnya investor mengumpulkan informasi lengkap dan menganalisa informasi untuk mengambil keputusan investasi. Sebaliknya, investor tidak melakukan proses itu dan mengambil jalan pintas yang berarti investor mengalami heuristic. Oleh karena itu, heuristic seringkali menyebabkan bias pada keputusan investasi investor saham. Bias tersebut timbul karena keinginan investor untuk memperoleh kemudahan pengambilan keputusan dengan mengandalkan heuristic (Ackert dan Deaves, 2010). Definisi lain menurut Gigerenzer dan Gaissmaier (2011), heuristic adalah strategi yang bertujuan untuk menyederhanakan informasi yang terlalu banyak agar pengambilan keputusan menjadi lebih cepat, sederhana dan lebih akurat daripada menggunakan strategi yang kompleks.

Menurut Ritter (2003), heuristic disebut juga rules of thumb. Heuristic atau rules of thumb membuat pengambilan keputusan menjadi lebih mudah. Pada akhirnya, heuristic akan menyebabkan bias terhadap keputusan yang diambil.

Perilaku bias yang termasuk heuristic adalah representativeness bias, availability bias dan anchoring (Kahneman dan Tversky, 1974). Representativeness bias adalah bias yang terjadi karena menggeneralisasi kejadian masa lampau akan terjadi lagi di masa depan dengan output yang sama (Rasheed et al, 2016).

Availability bias adalah bias atas keputusan investasi karena kemudahan mengakses informasi (Rasheed et al, 2016). Anchoring terjadi ketika investor mengestimasi dan memprediksi, investor akan memulai dengan data awal yang akan dikembangkan. Dengan kata lain, anchoring terjadi ketika investor menjadikan sebuah informasi sebagai landasan atau acuan pengambilan keputusan investasi (Ackert dan Deaves, 2010).

Investor saham yang mengalami representativeness bias cenderung akan mengalami availability bias juga. Ketika investor menganalisa beberapa saham dan mengambil kesimpulan untuk semua saham, representativeness bias dan availability bias berkaitan. Investor saat itu hanya mengakses informasi dari beberapa saham yang mudah diakses (availability bias) dan kemudian melakukan analisa terhadap beberapa saham tersebut, yang hasilnya akan menjadi kesimpulan untuk semua saham (representativeness bias). Maka dari itu, menurut Ackert dan

Deaves (2010), representativeness bias dan availability bias adalah dua buah bias yang saling berhubungan.

2.3.1.1. Representativeness Bias

Representativeness bias yaitu cognitive heuristic yang mengacu pada kecenderungan investor untuk mempertimbangkan sebagian informasi. Sebagian informasi tersebut yang akan digunakan untuk mengambil kesimpulan atas seluruh fenomena atau kejadian yang sedang terjadi. Sebagian informasi tersebut tidak dianalisa lebih lanjut keterkaitannya dengan fenomena yang sedang terjadi (Khan et al, 2017). Menurut Shefrin (2007), representativeness bias yaitu keputusan yang didasari pada stereotype, yaitu kecenderungan investor membuat keputusan investasi berdasarkan pengalaman sebelumnya. Istilah lain dari stereotype menurut Ackert dan Deaves (2010), yaitu trend following. Trend following akan menyebabkan investor berasumsi bahwa kinerja investasi masa lalu merupakan cerminan atau gambaran dari kinerja investasi masa depan. Trend following tidak selamanya menguntungkan bagi investor. Return optimal yang bisa diperoleh dari trend following hanya berlangsung 3-12 bulan. Investasi jangka panjang dalam rentang waktu 3 tahun ditemukan bahwa trend following tidak menguntungkan (Ackert dan Deaves, 2010).

Meskipun trend following tidak selamanya menguntungkan, trend following merupakan strategi yang sangat populer dikalangan investor (Ackert dan Deaves, 2010). Ketika investor melihat kinerja suatu saham yang buruk di masa lalu, investor akan menghindari untuk berinvestasi di saham tersebut. Tanpa analisa lebih lanjut, investor memprediksi future value dari saham tersebut buruk karena kinerja masa lalu saham tersebut buruk (Gold dan Kraus, 1964). Selain itu, seringkali investor berlomba-lomba membeli saham yang memberikan return tinggi akhir-akhir ini (hot stock). Hal ini menyebabkan permintaan akan saham tersebut semakin besar dan akhirnya membuat harga saham meningkat. Investor berasumsi peningkatan return saham merupakan akibat dari kinerja perusahaan yang baik. Oleh karena itu, investor berasumsi bahwa hot stock adalah good investment.

Good companies are good investments adalah salah satu bentuk bias yang muncul dalam representativeness bias (Ackert dan Deaves, 2010). Good companies direpresentasikan sebagai perusahaan yang memiliki pendapatan besar, kualitas manajemen yang baik dan memiliki peningkatan penjualan yang besar.

Good investments adalah saham yang memiliki peningkatan harga lebih dari saham-saham yang lain. Fakta yang dipaparkan oleh Shefrin dan Statman (1995), good companies tidak selalu good investments, sama halnya dengan bad companies tidak selalu bad investments. Menurut Rasheed et al (2016), representativeness bias dapat ditunjukkan oleh :

1. Pertimbangan kinerja saham masa lampau.

2. Prediksi future value saham.

3. Menghindari saham dengan history return buruk.

4. Membeli hot stocks.

5. Penggunaan analisis trend.

6. Hanya menganalisa beberapa saham.

2.3.1.2. Availability Bias

Availability bias adalah bentuk lain dari heuristic (Pompian, 2006).

Availability bias berhubungan dengan ketersediaan dan kemudahan mengakses informasi. Salah satu contoh availability bias yaitu ketika investor lebih memilih berinvestasi saham lokal karena investor merasa lebih familiar dengan informasi- informasi saham lokal dibandingkan dengan informasi-informasi saham internasional (Ackert dan Deaves, 2010). Kemudahan yang diperoleh oleh investor ketika membeli saham lokal yaitu persamaan bahasa pada laporan keuangan. Persamaan bahasa akan memudahkan investor untuk menganalisa kinerja dari saham yang akan dibeli (Ackert dan Deaves, 2010). Selain hanya berinvestasi di perusahaan lokal, investor juga sering kali berinvestasi di perusahaan yang dirasa familiar atau di tempat investor bekerja (Ackert dan Deaves, 2010). Alasan investor berinvestasi di tempat investor bekerja yaitu kemudahan mendapatkan informasi-informasi baru. Faktanya ketika investor menerima penghasilan dari perusahaan lokal dan menginvestasikan penghasilan tersebut pada saham lokal, akan menimbulkan korelasi yang positif. Korelasi yang

positif ini akan menimbulkan resiko kerugian yang semakin besar (Ackert dan Deaves, 2010).

Menurut Pompian (2006), availability bias terbagi menjadi empat bentuk, yaitu retrieveability, categorization, narrow range of experience, dan resonance.

Retrieveability terjadi ketika investor membeli saham berdasarkan informasi yang tersedia bagi investor, tanpa melakukan verifikasi akan kebenaran dari informasi yang diperoleh. Contohnya informasi dari teman, keluarga, iklan dan penasehat keuangan. Ketika ada informasi pelemahan pada nilai IHSG, investor menjual saham yang dimiliki tanpa ada analisa lebih lanjut. Sebaliknya, ketika nilai IHSG meningkat investor berlomba-lomba untuk membeli saham tersebut.

Categorization terjadi ketika investor hanya akan membeli saham berdasarkan perusahaan-perusahaan yang mampu diingat oleh investor. Apabila sebuah perusahaan tidak ada dalam ingatan investor, maka investor enggan untuk membeli saham tersebut. Contoh dari categorization yaitu ketika seorang investor Indonesia menolak untuk berinvestasi pada saham milik negara lain karena investor merasa saham perusahaan negara lain tersebut tidak ada di dalam ingatan investor (Pompian, 2006). Narrow range of experience menyebabkan investor membeli saham sesuai dengan pengalaman hidupnya, seperti wilayah tempat tinggal investor, industri tempat investor bekerja dan pergaulan investor. Contoh narrow range of experience yaitu ketika investor bekerja di perusahaan teknologi, maka investor merasa berinvestasi pada perusahaan teknologi akan lebih menguntungkan. Investor merasa diuntungkan karena investor merasa lebih familiar dengan perusahaan teknologi dibandingkan dengan perusahaan lain. Saat investor lebih memilih untuk membeli saham yang mencerminkan personality atau karakteristik yang sama dengan investor maka ini disebut resonance.

Contohnya yaitu investor yang suka berhemat tidak akan mau membeli saham dengan harga yang tinggi atau mahal, walaupun saham tersebut memiliki potensi memberikan return yang tinggi (Pompian, 2006). Menurut Rasheed et al (2016), availability bias dapat ditunjukkan oleh :

1. Penjualan saham saat nilai IHSG melemah.

2. Pembelian saham saat nilai IHSG menguat.

3. Informasi saham lokal lebih mudah diakses.

4. Informasi dari teman dekat dan keluarga adalah reliabel.

5. Investasi pada saham lokal.

2.4. Locus of Control

Rotter (1996) seorang ahli teori pembelajaran sosial, pertama kali mengemukakan teori Locus of Control. Definisi dari locus of control yaitu cara pandang seseorang terhadap suatu peristiwa. Pandangan yang berupa kemampuan untuk mengendalikan peristiwa atau keadaan yang terjadi pada kehidupan seorang manusia. Locus of Control mengacu kepada suatu kepercayaan bahwa seseorang dapat mengontrol suatu peristiwa kehidupan dengan kemampuannya sendiri (Strauser et al, 2002).

Locus of Control merupakan salah satu variabel yang mempengaruhi perilaku investor dalam pengambilan keputusan investasi (Szilagyi et al, 1976).

Menurut Kreitner dan Kinicki (2009), locus of control terdiri dari dua dimensi yaitu internal locus of control dan external locus of control. Menurut Robbins dan Judge (2013), internal locus of control adalah keyakinan seseorang bahwa apapun yang terjadi dalam kehidupan seseorang, dikendalikan oleh orang itu sendiri.

Sebaliknya, external locus of control adalah keyakinan seseorang bahwa apapun yang terjadi dalam kehidupan seseorang berasal dari keberuntungan, kesempatan dan faktor-faktor yang bukan berasal dari dalam diri seseorang.

Dalam penelitian ini, variabel laten eksogen adalah representativeness bias dan availability bias. Dua bias ini merupakan bias yang berasal dari dalam diri manusia (cognitive bias). Maka dari itu, variabel moderasi yang dianggap paling tepat untuk mendampingi dua variabel laten eksogen tersebut adalah internal locus of control. Variabel moderasi akan memperkuat atau memperlemah hubungan variabel laten eksogen terhadap variabel laten endogen (Sharma et al, 1981).

2.4.1. Internal Locus of Control

Investor dengan internal locus of control yang tinggi, meyakini bahwa setiap kejadian positif maupun negatif adalah konsekuensi dari tindakan atau perbuatan diri sendiri dan berada di bawah pengendalian dirinya (Robbins dan

Judge, 2013). Ketika investor mengalami kerugian, itu adalah akibat dari keteledoran yang berasal dari dalam diri investor sendiri. Oleh karena itu, investor harus berhati-hati dalam mengambil keputusan investasi agar mencapai kekayaan dan kesejahteraan.

Menurut Kreitner & Kinicki (2009), seseorang dengan internal locus of control yang tinggi adalah seseorang yang memiliki keyakinan untuk dapat mengendalikan segala peristiwa dan konsekuensi yang memberikan dampak pada kehidupan diri sendiri. Internal locus of control membuat seseorang memahami output atau hasil yang diperoleh berasal dari kemampuan (ability) dan usaha (effort) diri sendiri (Weiner, 1986). Seseorang percaya bahwa keberhasilan yang diperoleh karena kemampuan (ability) yang dimiliki. Orang tersebut percaya dengan berusaha lebih keras maka keberhasilan akan tercapai. Ketika investor memperoleh return dari hasil investasi dan meyakini bahwa return tersebut berasal dari kemampuan dan kerja keras diri sendiri, maka investor tersebut memiliki internal locus of control yang tinggi.

Investor percaya apa yang terjadi di masa depan tergantung dengan apa yang dilakukan investor sekarang, oleh karena itu investor cenderung menjaga nilai keuntungan investasi. Selain itu, investor juga melakukan investasi jangka panjang agar mendapatkan return yang diharapkan. Investor merasa mampu untuk memprediksi masa depan investasinya dan yakin bahwa rencana investasi tersebut akan berhasil. Investor tidak peduli apakah faktor lingkungan tersebut mendukung atau tidak, baik atau buruk. Investor memiliki kepercayaan dan potensi yang besar untuk menentukan arah investasi. Seseorang dengan internal locus of control mempunyai kemampuan menghadapi tantangan dan ancaman yang timbul dari lingkungan dan berusaha memecahkan masalah dengan kepercayaan diri yang tinggi. Seseorang dengan internal locus of control akan bekerja keras untuk mendapatkan suatu hal yang diinginkan. Menurut Rasheed et al (2016), internal locus of control dapat ditunjukkan oleh :

1. Kunci kekayaan yaitu dengan berhati-hati.

2. Keteledoran menyebabkan kerugian.

3. Kemampuan berinvestasi mempengaruhi return.

4. Melindungi investasi dalam jangka waktu yang panjang.

5. Keyakinan keberhasilan investasi.

6. Kemampuan memprediksi masa depan investasi.

7. Mempertahankan nilai keuntungan investasi.

8. Bekerja keras untuk mendapatkan hal yang diinginkan.

2.5. Hubungan Antar Konsep

2.5.1. Pengaruh Representativeness Bias terhadap Keputusan Investasi Investor Saham di Surabaya.

Representativeness bias menggambarkan bias yang ditunjukkan melalui adanya anggapan bahwa keberhasilan maupun kegagalan investor dalam membuat keputusan investasi di masa lampau akan berlanjut ke masa depan (Ackert dan Deaves, 2010). Kecenderungan investor dalam membuat keputusan investasi dimasa depan berdasarkan pengalaman masa lalu, menyebabkan investor menghindari untuk berinvestasi pada saham dengan history return yang buruk.

Investor meyakini akan adanya pengulangan output yang sama, maka dari itu investor memilih untuk berinvestasi pada saham dengan history return yang meningkat.

Representativeness bias dapat menyebabkan kekeliruan dalam pengambilan keputusan investasi. Kekeliruan dapat terjadi ketika investor hanya berfokus untuk berinvestasi pada saham yang sedang mengalami peningkatan return pada waktu dekat ini (Ackert dan Deaves, 2010). Investor merasa saham dengan peningkatan return akhir-akhir ini merupakan good investments. Investor mengambil keputusan investasi tanpa menganalisa pertumbuhan jangka panjang suatu perusahaan (Waweru et al, 2008).

2.5.2. Pengaruh Availability Bias terhadap Keputusan Investasi Investor Saham di Surabaya.

Availability bias menggambarkan bias pada keputusan investasi yang terjadi karena kemudahan mengakses informasi (Rasheed et al, 2016). Investor seringkali memutuskan untuk investasi pada saham lokal karena investor merasa familiar dengan saham lokal. Investor merasa berinvestasi pada saham lokal akan memudahkan investor untuk menganalisa kinerja perusahaan karena adanya

persamaan bahasa, dan investor juga merasa informasi-informasi pada saham lokal lebih mudah untuk diperoleh (Ackert dan Deaves, 2010).

Keputusan investasi investor untuk membeli saham seringkali berubah- ubah seiring dengan intensitas penerimaan informasi baru. Kenyataannya, informasi yang baru saja diterima investor belum tentu mempengaruhi atau relevan dengan saham yang akan dibeli (Ackert dan Deaves, 2010). Seringkali, ketika investor menerima informasi-informasi baru yang sebenarnya tidak relevan, investor tetap menggunakan informasi tersebut sebagai pertimbangan dalam mengambil keputusan investasi. Hal itulah yang menyebabkan keputusan investasi investor terpengaruhi oleh availability bias.

2.5.3. Pengaruh Representativeness Bias terhadap Keputusan Investasi Investor Saham di Surabaya dengan Internal Locus of Control sebagai Variabel Moderasi.

Saat investor mengambil keputusan untuk membeli saham karena investor merasa dapat mengendalikan keputusan investasi tersebut, maka investor dikatakan memiliki internal locus of control yang tinggi (Ozbek et al, 2013).

Investor dengan internal locus of control yang tinggi memiliki keyakinan dan kepercayaan diri yang tinggi terhadap diri sendiri dan kemampuan berinvestasi.

Ketika representativeness bias dimoderasi oleh internal locus of control yang tinggi, akan menyebabkan kepercayaan diri akan kemampuan investasi investor meningkat. Ketika investor melakukan prediksi dari pengalaman masa lalu dan investor memprediksi akan adaya pengulangan output yang sama di masa depan, investor meyakini hasil dari prediksi tersebut benar dan akan terjadi di masa depan. Selain itu, investor juga percaya bahwa dengan melakukan analisis yang detail terhadap kinerja saham masa lampau, akan menyebabkan investor dapat memprediksi future value dari saham tersebut.

Ketika investor dengan internal locus of control yang tinggi berinvestasi, dan investor mengalami keberhasilan atau memperoleh keuntungan, investor akan merasa bangga dengan hasil usaha dirinya sendiri. Rasa bangga yang muncul ini terjadi karena investor merasa keuntungan investasi yang diperoleh berasal dari kerja keras investor sendiri. (Ghufron, 2010).

2.5.4. Pengaruh Availability Bias terhadap Keputusan Investasi Investor Saham di Surabaya dengan Internal Locus of Control sebagai Variabel Moderasi

Menurut Pervin (1993), seseorang dengan internal locus of control yang dominan akan lebih aktif mencari sendiri informasi yang dibutuhkan dan menggunakan informasi tersebut untuk mengontrol keadaan atau lingkungan di sekitar. Investor dengan internal locus of control yang dominan yakin bahwa investasi yang dimilikinya akan mendapatkan return yang positif atau negatif berdasarkan skill dan ability investor sendiri dalam mencari informasi yang dibutuhkan saat mengambil keputusan investasi.

Investor dengan internal locus of control yang tinggi yakin keuntungan atau kerugian bukan karena faktor-faktor luar seperti keberuntungan, kesempatan dan hal lain yang berasal dari luar diri investor (Selart, 2005). Hal tersebut tercermin pada investor saham. Investor saham dengan internal locus of control yang dominan tidak mampu menciptakan kinerja yang maksimal dalam investasi, karena investor hanya melibatkan informasi yang menurut investor berguna untuk mengambil keputusan investasi (Boone dan Witteloostujin, 2005).

Akibat dari internal locus of control yang tinggi pada seorang investor saham yaitu overestimate ability yang dimiliki. Overestimate ability akan menyebabkan investor meyakini informasi yang diperoleh adalah informasi yang berguna dan relevan. Hal ini menyebabkan investor tidak bisa menerima kenyataan adanya error dan bias di dalam keputusan investasi yang telah diambil (Davis dan Bobko, 1986).

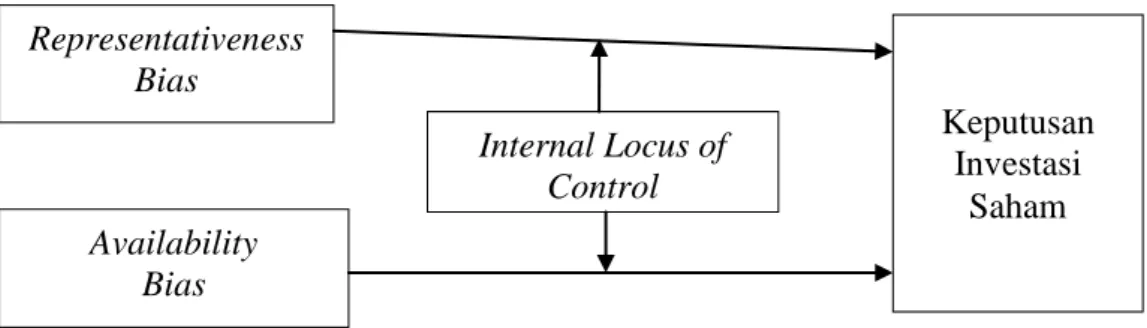

2.6. Kerangka Berpikir

Gambar 2.1. Kerangka Berpikir Sumber : Rasheed et al (2016)

2.7. Hipotesa

H₁: Representativeness bias berpengaruh signifikan terhadap keputusan investasi investor saham di Surabaya.

H₂: Availability bias berpengaruh signifikan terhadap keputusan investasi investor saham di Surabaya.

H₃: Internal locus of control memoderasi secara signifikan pengaruh representativeness bias terhadap keputusan investasi investor saham di Surabaya.

H₄: Internal locus of control memoderasi secara signifikan pengaruh availability bias terhadap keputusan investasi investor saham di Surabaya.

Internal Locus of Control Availability

Bias

Representativeness Bias

Keputusan Investasi

Saham