PT. BANK SINARMAS Tbk.

Laporan Keuangan dan Catatan atas Laporan Keuangan

Pada Tanggal 31 Maret 2018 (Tidak Diaudit) dan 31 Desember 2017 (Diaudit)

serta untuk Periode-periode Tiga Bulan yang Berakhir 31 Maret 2018 (Tidak

Diaudit) dan 31 Maret 2017 (Tidak Diaudit)

Surat Pernyataan Direksi tentang Tanggung Jawab atas Laporan Keuangan PT. Bank Sinarmas Tbk. yang Berakhir pada Tanggal 31 Maret 2018 (Tidak Diaudit)

dan 31 Desember 2017 (Diaudit) serta untuk Periode-periode Tiga Bulan yang Berakhir pada Tanggal 31 Maret 2018 (Tidak Diaudit) dan 31 Maret 2017 (Tidak Diaudit).

Laporan Keuangan – Pada tanggal 31 Maret 2018 dan 31 Desember 2017 serta untuk periode-periode tiga bulan yang berakhir pada tanggal 31 Maret 2018 dan 31 Maret 2017.

Laporan Posisi Keuangan 1

Laporan Laba Rugi Komprehensif 3

Laporan Perubahan Ekuitas 4

Laporan Arus Kas 5

Catatan atas Laporan Keuangan 7

- 1 -

Catatan 31 Maret 2018 31 Desember 2017

ASET

Kas 777.166 585.646

Giro pada Bank Indonesia 4 1.618.796 1.880.885

Giro pada bank lain - pihak ketiga 5 1.252.515 558.840

Penempatan pada bank lain dan 6

Bank Indonesia 2.232.155 2.638.778

Efek-efek 7

Pihak berelasi 40.000 15.000

Pihak ketiga 3.088.457 3.428.741

Cadangan kerugian penurunan nilai - -

Jumlah - bersih 3.128.457 3.443.741

Efek yang dibeli dengan janji jual

kembali - pihak ketiga 8 195.357 121.010

Bunga diterima dimuka yang belum diamortisasi (532) (246)

Jumlah 194.825 120.764

Kredit yang diberikan 9

Pihak berelasi 11.050 11.556

Pihak ketiga 19.349.672 18.748.397

Jumlah 19.360.722 18.759.953

Cadangan kerugian penurunan nilai (420.974) (395.391)

Jumlah - bersih 18.939.748 18.364.562

Tagihan akseptasi 10

Pihak berelasi - -

Pihak ketiga 361.979 292.260

Jumlah 361.979 292.260

Cadangan kerugian penurunan nilai (107.245) (107.245)

Jumlah - bersih 254.734 185.015

Pendapatan bunga akrual 11 188.518 155.060

Biaya dibayar dimuka 12 284.588 281.479

Aset tetap - setelah dikurangi akumulasi penyusutan sebesar Rp 537.691 dan Rp 507.773 masing-masing pada tanggal

31 Maret 2018 dan 31 Desember 2017 13 1.120.837 1.138.582

Aset Ijarah - setelah dikurangi 15

akumulasi penyusutan sebesar Rp 60.195 dan Rp 56.879 masing-masing pada tanggal

31 Maret 2018 dan 31 Desember 2017 257.324 274.778

Cadangan kerugian penurunan nilai (3.034) (4.174)

Jumlah - bersih 254.290 270.604

Aset lain-lain - bersih 16 797.204 780.122

JUMLAH ASET 31.043.833 30.404.078

Lihat catatan atas laporan keuangan yang merupakan bagian yang tidak terpisahkan dari laporan keuangan.

- 2 -

Catatan 31 Maret 2018 31 Desember 2017 LIABILITAS DAN EKUITAS

Liabilitas

Liabilitas segera 17 294.004 213.163

Simpanan 18

Pihak berelasi 4.058.170 2.720.397

Pihak ketiga 18.807.046 20.886.125

Jumlah 22.865.216 23.606.522

Simpanan dari bank lain 19

Pihak berelasi 192.420 118.482

Pihak ketiga 2.058.955 980.176

Jumlah 2.251.375 1.098.658

Utang pajak 20 69.328 68.886

Liabilitas Akseptasi 10 242.179 172.460

Beban bunga akrual 21 27.759 34.575

Liabilitas pajak tangguhan - bersih 104.148 104.148

Liabilitas imbalan kerja jangka panjang 55.222 55.840

Liabilitas lain-lain 22 184.013 205.642

Jumlah Liabilitas 26.093.244 25.559.894

Ekuitas

Modal saham - nilai nominal Rp 100 (dalam Rupiah penuh) per saham

Modal dasar - 60.000.000.000 saham pada tanggal 31 Maret 2018 dan 31 Desember 2017 Modal ditempatkan dan disetor -

15.381.803.066 saham pada tanggal 31 Maret 2018 dan

15.381.803.066 saham pada tanggal

31 Desember 2017. 23 1.538.180 1.538.180

Tambahan modal disetor - bersih 23 1.276.655 1.276.655

Komponen ekuitas lainnya 14 296.240 307.186

Saldo laba

Ditentukan penggunaannya 36 6.500 6.500

Tidak ditentukan penggunaannya 1.833.014 1.715.663

Jumlah Ekuitas 4.950.589 4.844.184

JUMLAH LIABILITAS DAN EKUITAS 31.043.833 30.404.078

Lihat catatan atas laporan keuangan yang merupakan bagian yang tidak terpisahkan dari laporan keuangan.

- 3 -

Catatan 31 Maret 2018 31 Maret 2017

PENDAPATAN DAN BEBAN OPERASIONAL

Pendapatan bunga 25 628.977 697.400

Pendapatan bagi hasil 25,41 95.989 83.963

Beban bunga 26 (183.494) (254.917)

Beban bagi hasil 26,41 (25.083) (43.789)

Pendapatan Bunga - Bersih 516.389 482.657

Pendapatan Operasional Lainnya

Provisi dan komisi selain dari kredit 2 124.757 94.303

Keuntungan dari kenaikan nilai wajar

efek yang diperdagangkan - bersih - 8.552

Keuntungan kurs mata uang asing - bersih 4.254 2.758

Keuntungan dari penjualan efek yang

diperdagangkan - bersih 2 5.550 4.640

Lain-lain 29 2.457 1.125

Jumlah Pendapatan Operasional 653.407 594.035

Beban Operasional Lainnya

Umum dan administrasi 27 200.474 203.001

Tenaga kerja 28 153.977 145.756

Kerugian penurunan nilai aset keuangan 105.390 106.758

Penyusutan aset tetap 13 30.340 26.157

Kerugian kurs mata uang asing - bersih 2

Kerugian dari penurunan nilai wajar

efek yang diperdagangkan - bersih 2.051 -

Biaya komisi 11.832 5.168

Lain-lain 30 2.654 1.999

Jumlah Beban Operasional 506.718 488.839

LABA SEBELUM PAJAK 146.689 105.196

BEBAN PAJAK

Kini 29.338 21.039

Tangguhan - -

29.338 21.039

LABA BERSIH 117.351 84.157

PENGHASILAN KOMPREHENSIF LAIN

Pos yang akan direklasifikasi ke laba rugi - bersih Laba yang belum direalisasi atas kenaikan

nilai wajar dari efek-efek dalam kelompok

tersedia untuk dijual 7 (10.946) 12.614

PENGHASILAN (BEBAN) KOMPREHENSIF LAIN (10.946) 12.614

JUMLAH LABA (RUGI) KOMPREHENSIF 106.405 96.771

LABA YANG DAPAT DIATRIBUSIKAN KEPADA:

Pemilik entitas induk 117.351 84.157

Kepentingan non-pengendali - -

117.351 84.157

TOTAL LABA (RUGI) KOMPREHENSIF YANG DAPAT DIATRIBUSIKAN KEPADA:

Pemilik entitas induk 106.405 96.771

Kepentingan non-pengendali - -

106.405 96.771

LABA BERSIH PER SAHAM (dalam Rupiah penuh) 31

Dasar 7,63 5,52

Dilusian 5,95 4,26

Lihat catatan atas laporan keuangan yang merupakan bagian yang tidak terpisahkan dari laporan keuangan.

- 4 -

Laba (Rugi) yang Belum Direalisasi atas Kenaikan

(Penurunan) Nilai Surplus

Tambahan Modal Wajar Efek Tersedia Revaluasi Ditentukan Tidak Ditentukan

Catatan Modal Saham Disetor - Bersih untuk Dijual Aset Tetap Penggunaanya Penggunaanya Jumlah Ekuitas

Saldo pada tanggal 1 Januari 2017 1.525.170 1.256.511 (25.422) 307.436 6.000 1.405.627 4.475.322

Penambahan modal saham dari

konversi Waran Seri II 23,24 164 247 - - - - 411

Laba tahun berjalan - - - - - 84.157 84.157

Penghasilan (rugi) komprehensif lain Laba yang belum direalisasi atas

kenaikan nilai wajar aset keuangan

tersedia untuk dijual - - 12.614 - - - 12.614

Saldo pada tanggal 31 Maret 2017 1.525.334 1.256.758 (12.808) 307.436 6.000 1.489.784 4.572.504

Saldo pada tanggal 1 Januari 2018 1.538.180 1.276.655 (250) 307.436 6.500 1.715.663 4.844.184

Penambahan modal saham dari

konversi Waran Seri III 23,24 - - - - - - -

Laba tahun berjalan - - - - - 117.351 117.351

Penghasilan (rugi) komprehensif lain Rugi yang belum direalisasi atas

penurunan nilai wajar aset keuangan

tersedia untuk dijual - - (10.946) - - - (10.946)

Saldo pada tanggal 31 Maret 2018 1.538.180 1.276.655 (11.196) 307.436 6.500 1.833.014 4.950.589

Lihat catatan atas laporan keuangan yang merupakan bagian yang tidak terpisahkan dari laporan keuangan.

Saldo Laba Komponen Ekuitas Lainnya

- 5 -

Catatan 31 Maret 2018 31 Maret 2017

ARUS KAS DARI AKTIVITAS OPERASI

Pendapatan bunga 9,11,25 615.420 645.617

Pendapatan bagi hasil 25,41 95.989 83.964

Pendapatan operasional lainnya 29 137.068 117.715

Beban bunga 21,26 (190.310) (252.917)

Beban bagi hasil 41 (25.083) (43.789)

Keuntungan (kerugian) selisih kurs

mata uang asing - bersih 37.018 7.902

Pembayaran pajak penghasilan badan (46.872) (24.606) Beban umum dan administrasi 27 (201.092) (207.515)

Beban tenaga kerja 28 (153.977) (145.756)

Beban operasional lainnya 30 (16.536) (1.999) Arus kas operasional sebelum perubahan

aset dan liabilitas operasi 251.625 178.616

Penurunan (kenaikan) aset operasi:

Penempatan pada bank lain dan Bank

Indonesia 6 (653.243) (24.322)

Efek-efek 7 201.322 (496.128)

Efek yang dibeli dengan janji dijual kembali (74.061) (381.928)

Kredit yang diberikan 9 (751.461) (718.296)

Pembiayaan syariah 9 67.056 (53.049)

Pembayaran tagihan akseptasi 10 (69.719) (1.559)

Biaya dibayar dimuka 12 (3.109) (26.778)

Aset ijarah 15 (2.448) (9.455)

Aset lain-lain 16 (17.082) (19.773)

Kenaikan (penurunan) liabilitas operasi:

Liabilitas segera 17 80.841 164.459

Simpanan 18 (741.306) 637.852

Simpanan dari bank lain 19 1.152.717 (450.065)

Utang pajak 20 17.976 (5.680)

Penerimaan tagihan akseptasi 10 69.720 1.559

Liabilitas lain-lain 22 (21.628) 148.744

Kas Bersih Diperoleh dari Aktivitas Operasi (492.800) (1.055.803) ARUS KAS DARI AKTIVITAS INVESTASI

Hasil penjualan aset tetap 13 141 328

Perolehan aset tetap 13 (12.629) (90.873)

Kas Bersih Digunakan untuk Aktivitas Investasi (12.488) (90.545) ARUS KAS DARI AKTIVITAS PENDANAAN

Hasil konversi waran 23,24 - 411

Kas Diperoleh dari Aktivitas Pendanaan - 411

KENAIKAN BERSIH KAS DAN SETARA KAS (505.288) (1.145.937)

KAS DAN SETARA KAS AWAL TAHUN 5.820.259 6.778.388 Pengaruh perubahan kurs mata uang asing (34.487) (5.518)

KAS DAN SETARA KAS AKHIR PERIODE 5.280.484 5.626.933

Lihat catatan atas laporan keuangan yang merupakan bagian yang tidak terpisahkan dari laporan keuangan.

- 6 -

Catatan 31 Maret 2018 31 Maret 2017

PENGUNGKAPAN TAMBAHAN Kas dan Setara Kas terdiri dari:

Kas 777.166 505.488

Giro pada Bank Indonesia 4 1.618.796 2.051.587

Giro pada bank lain 5 1.252.515 991.725

Penempatan pada bank lain dan Bank Indonesia - jangka waktu jatuh tempo tiga bulan atau kurang sejak

tanggal perolehan 6 1.382.276 1.979.232

Efek-efek - jangka waktu jatuh tempo tiga bulan atau kurang sejak tanggal

perolehan 7 249.731 98.901

Jumlah Kas dan Setara Kas 5.280.484 5.626.933

Lihat catatan atas laporan keuangan yang merupakan bagian yang tidak terpisahkan dari laporan keuangan.

1. Umum

a. Pendirian dan Informasi Umum

PT Bank Sinarmas Tbk (“Perusahaan”) didirikan pada tahun 1989 dengan nama PT Bank Shinta Indonesia, berdasarkan Akta No. 52 tanggal 18 Agustus 1989 dari Buniarti Tjandra, S.H., notaris di Jakarta, dan telah diubah dengan Akta No. 91 tanggal 15 September 1989 dari notaris yang sama. Akta pendirian ini telah mendapat pengesahan dari Menteri Kehakiman Republik Indonesia melalui Surat Keputusan No. C2-9142.HT.01.01-TH.89 tanggal 27 September 1989 dan diumumkan dalam Berita Negara Republik Indonesia No. 49 tanggal 21 Juni 2005, Tambahan No. 6448.

Pada tanggal 26 Januari 2007, Perusahaan berganti nama menjadi PT Bank Sinarmas.

Perubahan nama tersebut telah disetujui melalui Rapat Umum Pemegang Saham Luar Biasa Perusahaan yang didokumentasikan dalam Akta No. 1 tanggal 21 November 2006 dari Triphosa Lily Ekadewi, S.H., notaris di Jakarta. Perubahan Anggaran Dasar tersebut telah memperoleh persetujuan dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dengan Surat Keputusannya No. W7-03960 HT.01.04-TH.2006 tanggal 20 Desember 2006.

Perubahan nama tersebut juga telah mendapat persetujuan dari Bank Indonesia berdasarkan Keputusan Gubernur Bank Indonesia No.9/4/KEP.GBI/2007 tanggal 22 Januari 2007 tentang Perubahan Izin Usaha Atas Nama PT Bank Shinta Indonesia menjadi Izin Usaha Atas Nama PT Bank Sinarmas.

Selanjutnya, berdasarkan Akta No. 1 tanggal 8 Oktober 2009 dari Endang Saritomo Utari, S.H., notaris di Jakarta, terdapat perubahan Anggaran Dasar dalam rangka melaksanakan kegiatan usaha berdasarkan prinsip perbankan syariah dan perpanjangan masa jabatan direksi dan komisaris. Perubahan ini telah disetujui oleh Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dalam Surat Keputusan No. AHU-AH.01.10-22484. Tahun 2009 tanggal 11 Desember 2009.

Berdasarkan Rapat Umum Pemegang Saham tanggal 6 April 2010 yang didokumentasikan dalam Akta No. 31 tanggal 6 April 2010 dari Sutjipto, S.H., Mkn, notaris di Jakarta, pemegang saham menyetujui pemecahan nilai nominal saham Perusahaan dari Rp 500.000 (dalam Rupiah penuh) per saham menjadi Rp 100 (dalam Rupiah penuh) per saham dan perubahan status Perusahaan menjadi Perusahaan Terbuka (Tbk) dengan nama PT Bank Sinarmas Tbk.

Perubahan tersebut telah mendapat pengesahan dari Menteri Kehakiman dan Hak Asasi Manusia Republik Indonesia dengan Surat Keputusan No. AHU-22745.AH.01.02 Tahun 2010 tanggal 4 Mei 2010 serta telah dilaporkan kepada Bank Indonesia melalui surat No.

SKL.121/2010/PRESDIR-CorpSec tanggal 7 Mei 2010.

Kantor pusat Perusahaan beralamat di Sinarmas Land Plaza, Menara I, Jln. M.H. Thamrin No. 51, Jakarta. Perusahaan memiliki 1 Kantor cabang utama, 72 kantor cabang, 1 kantor fungsional operasional, 18 kantor fungsional UMK, 3 kantor fungsional UMK syariah, 133 kantor cabang pembantu, 27 kantor cabang syariah, 142 kantor kas, 10 kantor kas syariah, dan 3 mobil kas keliling yang semuanya berlokasi di Indonesia.

PT Sinar Mas Multiartha (SMMA) Tbk, merupakan entitas induk Perusahaan yang didirikan di Indonesia.

Pemegang saham akhir (ultimate shareholder) Perusahaan pada tanggal 31 Maret 2018 dan 31 Desember 2017 adalah PT Sinarmas Cakrawala.

Sesuai dengan pasal 3 Anggaran Dasar, maksud dan tujuan didirikannya Perusahaan adalah untuk menjalankan usaha di bidang perbankan.

Perusahaan mulai beroperasi secara komersial pada tanggal 16 Februari 1990, sesuai dengan izin usaha yang diberikan oleh Menteri Keuangan Republik Indonesia dalam Surat Keputusan No. 156/KMK.013/ 1990 tanggal 16 Februari 1990. Sesuai dengan Surat Keputusan Bank Indonesia No. 27/156/KEP/DIR tanggal 22 Maret 1995, Perusahaan memperoleh peningkatan status menjadi Bank Devisa.

Perusahaan memperoleh izin usaha perbankan berdasarkan prinsip syariah berdasarkan surat keputusan Deputi Gubernur Bank Indonesia No. 11/13/KEP.DpG/2009 tanggal 27 Oktober 2009.

Pada tanggal 30 Januari 2012, Perusahaan memperoleh Surat Keputusan No.

KEP21/BL/2012 dari Ketua badan Pengawas Pasar Modal dan Lembaga Keuangan mengenai persetujuan Perusahaan sebagai kustodian di pasar modal. Sampai dengan tanggal penyelesaian laporan keuangan ini, kegiatan kustodian belum dimulai.

b. Penawaran Umum Efek Perusahaan

Pada tanggal 29 November 2010, Perusahaan memperoleh pernyataan efektif dari Ketua Badan Pengawas Pasar Modal dan Lembaga Keuangan (Bapepam dan LK) atau sekarang Otoritas Jasa Keuangan (OJK) melalui surat No. S-10683/BL/2010 untuk penawaran umum perdana atas 1.600 lembar saham Perusahaan dengan nilai nominal Rp 100 (dalam Rupiah penuh) per saham pada harga penawaran Rp 150 (dalam Rupiah penuh) per saham dimana melekat 1.920.000.000 waran Seri I (Catatan 24). Setiap pemegang 5 (lima) saham baru Perusahaan berhak memperoleh 6 (enam) waran dimana setiap 1 (satu) waran memberikan hak kepada pemegangnya untuk membeli 1 (satu) saham baru Perusahaan dengan harga pelaksanaannya sebesar Rp 150 (dalam Rupiah penuh), yang dapat dilakukan mulai tanggal 13 Juni 2011 sampai dengan tanggal 13 Desember 2015.

Penawaran umum perdana saham Perusahaan telah mendapat persetujuan dari Bank Indonesia melalui surat No. 12/52/DPB3/TPB 3 - 1 tanggal 5 Agustus 2010. Saham-saham Perusahaan telah tercatat di Bursa Efek Indonesia pada tanggal 13 Desember 2010.

Pada tanggal 15 Juni 2012, Perusahaan memperoleh Pernyataan Efektif dari Ketua Bapepam dan LK (sekarang OJK) melalui surat No. S-7561/BL/2012 untuk Penawaran Umum Terbatas I (PUT I) kepada Pemegang Saham dengan Hak Memesan Efek Terlebih Dahulu (HMETD) atas 1.203.186.138 lembar Saham Biasa Atas Nama dengan nilai nominal Rp 100 (dalam Rupiah penuh) per saham yang ditawarkan dengan harga pelaksanaan Rp 250 (dalam Rp penuh) per saham dimana melekat 2.996.614.532 waran Seri II (Catatan 24).

Setiap pemegang 400 saham lama berhak atas 53 HMETD untuk membeli 53 saham, dimana pada setiap 53 saham baru melekat 132 Waran Seri II yang diberikan oleh Perusahaan secara cuma-cuma. Waran Seri II diberikan sebagai insentif kepada pemegang saham untuk melakukan pembelian saham baru yang bernilai nominal Rp 100 (dalam Rupiah penuh) per saham dengan harga pelaksanaan sebesar Rp 250 (dalam Rupiah penuh) per saham yang dapat dilakukan selama masa laku pelaksanaan yaitu mulai tanggal 11 Januari 2013 sampai dengan 29 Juni 2017 dimana setiap 1 (satu) Waran Seri II berhak membeli 1 (satu) saham baru pada harga pelaksanaannya.

Berdasarkan Akta No. 45 tanggal 13 Juni 2014 dari Aryanti Artisari, S.H., M.Kn., notaris di Jakarta, tentang Berita Acara Rapat Umum Pemegang Saham Luar Biasa (RUPSLB), dimana pemegang saham Perusahaan menyetujui untuk menerbitkan 1.312.411.310 lembar saham pada harga yang akan ditentukan oleh Direksi dengan persetujuan Dewan Komisaris melalui Penambahan Modal Tanpa Hak Memesan Efek Terlebih Dahulu (PMTHMETD). Pada tanggal 31 Oktober 2014 dan 24 November 2014, Perusahaan melaksanakan PMTHMETD tahap 1 dan 2 masing-masing sebanyak 888.888.888 dan 7.646.526 lembar saham dengan harga pelaksanaan masing-masing sebesar Rp 270 (dalam Rupiah penuh). Jumlah dana yang diperoleh dari pemegang saham dalam pelaksanaan PMTHMETD adalah sebesar Rp 242.064.

Pada tanggal 27 April 2016, Perusahaan memperoleh Pernyataan Efektif dari Otoritas Jasa Keuangan melalui surat No. S-202/D.04/2016 untuk Penawaran Umum Terbatas II (PUT II) kepada Pemegang Saham dengan Hak Memesan Efek Terlebih Dahulu (HMETD) atas 1.099.490.445 lembar Saham Biasa Atas Nama dengan nilai nominal Rp 100 (dalam Rupiah penuh) per saham yang ditawarkan dengan harga pelaksanaan Rp 400 (dalam Rupiah penuh) per saham dimana melekat 4.397.961.780 waran Seri III. Setiap pemegang 13 saham lama berhak atas 1 HMETD untuk membeli 1 saham baru, dimana pada setiap 1 saham baru melekat 4 Waran Seri III yang diberikan oleh Perusahaan secara cuma-cuma. Waran Seri III diberikan sebagai insentif kepada pemegang saham untuk melakukan pembelian saham baru yang bernilai nominal Rp 100 (dalam Rupiah penuh) per saham dengan harga pelaksanaan sebesar Rp 625 (dalam Rupiah penuh) per saham yang dapat dilakukan selama masa laku pelaksanaan yaitu mulai tanggal 28 November 2016 sampai dengan 12 Mei 2021 dimana setiap 1 (satu) Waran Seri III berhak membeli 1 (satu) saham baru pada harga pelaksanaannya.

Sebanyak 98,71% dan 98,71% saham Perusahaan telah tercatat di Bursa Efek Indonesia atau sebanyak 15.183.894.786 saham dan 15.183.894.786 saham masing-masing pada tanggal 31 Maret 2018 dan 31 Desember 2017.

c. Karyawan, Direksi dan Dewan Komisaris

Pada tanggal 31 Maret 2018 dan 31 Desember 2017, susunan pengurus Perusahaan adalah sebagai berikut:

31 Maret 2018 31 Desember 2017

Dewan Komisaris

Komisaris Utama Tjendrawati Widjaja Tjendrawati Widjaja Komisaris Independen Sammy Kristamuljana Sammy Kristamuljana

Komisaris Independen Rusmin Rusmin

Direksi

Direktur Utama Frenky Tirtowijoyo Frenky Tirtowijoyo Direktur (Independen) Salis Teguh Hartono Salis Teguh Hartono Direktur (Independen) Hanafi Himawan Hanafi Himawan

Direktur Halim Halim

Direktur Loa Johnny Mailoa Loa Johnny Mailoa

Direktur Soejanto Soetjijo Soejanto Soetjijo

Susunan keanggotaan komite-komite yang dimiliki Perusahaan pada tanggal 31 Maret 2018 dan 31 Desember 2017 adalah sebagai berikut:

31 Maret 2018 31 Desember 2017 Komite Audit

Ketua Rusmin Rusmin

Anggota Ketut Sanjaya Ketut Sanjaya

Rusli Prakasa Rusli Prakasa Komite Remunerasi

dan Nominasi

Ketua Rusmin Rusmin

Anggota Tjendrawati Widjaja Tjendrawati Widjaja

Christina Suryadinata Christina Suryadinata Komite Pemantau Risiko

Ketua Sammy Kristamuljana Sammy Kristamuljana

Anggota Tjendrawati Widjaja Tjendrawati Widjaja

Ketut Sanjaya Ketut Sanjaya Rusli Prakasa Rusli Prakasa Dewan Pengawas Syariah

Ketua Ahmadi Bin Sukarno Ahmadi Bin Sukarno

Anggota Moch.Bukhori Muslim Moch.Bukhori Muslim

Kepala Audit Internal Perusahaan pada tanggal 31 Maret 2018 dan 31 Desember 2017 adalah Darwanti Juliastuti.

Sekretaris Perusahaan pada tanggal 31 Maret 2018 dan 31 Desember 2017 adalah Retno Tri Wulandari.

Personel manajemen kunci Perusahaan terdiri dari Komisaris, Direksi, Group Head, Kepala Kantor Wilayah, Wakil Kepala Kantor Wilayah, Kepala Divisi, Pimpinan Cabang dan Koordinator Pimpinan Cabang Pembantu.

Jumlah rata-rata karyawan Perusahaan (tidak diaudit) adalah 5.332 dan 5.421, masing- masing untuk periode 31 Maret 2018 dan 31 Desember 2017.

Laporan keuangan PT Bank Sinarmas Tbk untuk periode yang berakhir 31 Maret 2018 telah diselesaikan dan diotorisasi untuk terbit oleh Direksi Perusahaan pada tanggal 30 April 2018.

Direksi Perusahaan bertanggung jawab atas penyusunan dan penyajian laporan keuangan tersebut.

2. Ikhtisar Kebijakan Akuntansi dan Pelaporan Keuangan Penting a. Dasar Penyusunan dan Pengukuran Laporan Keuangan

Laporan keuangan disusun dan disajikan dengan menggunakan Standar Akuntansi Keuangan (SAK) di Indonesia, meliputi pernyataan dan interpretasi yang diterbitkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia (IAI) dan Dewan Standar Akuntansi Syariah IAI, dan Peraturan OJK No. VIII.G.7 tentang “Penyajian dan Pengungkapan Laporan Keuangan Emiten atau Perusahaan Publik”

Dasar pengukuran laporan keuangan ini adalah konsep biaya perolehan (historical cost), kecuali beberapa akun tertentu disusun berdasarkan pengukuran lain, sebagaimana diuraikan dalam kebijakan akuntansi masing-masing akun tersebut. Laporan keuangan ini disusun dengan metode akrual, kecuali laporan arus kas.

Kebijakan akuntansi yang diterapkan dalam penyusunan laporan keuangan untuk periode yang berakhir 31 Maret 2018 adalah konsisten dengan kebijakan akuntansi yang diterapkan dalam penyusunan laporan keuangan untuk tahun yang berakhir 31 Desember 2017.

Laporan arus kas disusun menggunakan metode langsung dan arus kas dikelompokkan atas dasar kegiatan operasi, investasi dan pendanaan. Untuk tujuan penyusunan laporan arus kas, kas dan setara kas mencakup kas, giro pada Bank Indonesia, giro pada bank lain, penempatan pada bank lain dan Bank Indonesia dan efek-efek dengan jatuh tempo tiga bulan atau kurang dan yang tidak dijaminkan serta yang tidak dibatasi pencairannya.

Laporan keuangan Perusahaan untuk unit usaha syariah disusun berdasarkan PSAK (Pernyataan Standar Akuntansi Keuangan) No. 101 (Revisi 2014) “Penyajian Laporan Keuangan Syariah”, PSAK No. 102 (Revisi 2013) “Akuntansi Murabahah”, PSAK No. 105

“Akuntansi Mudharabah”, PSAK No. 106 “Akuntansi Musyarakah”, PSAK No. 107 “Akuntansi Ijarah”, PSAK No. 110 (Revisi 2015) “Akuntansi Sukuk”, Pedoman Akuntansi Perbankan Syariah Indonesia (“PAPSI”) dan prinsip-prinsip akuntansi yang berlaku umum yang ditetapkan Ikatan Akuntan Indonesia, mencakup pula pedoman akuntansi dan pelaporan yang ditetapkan oleh Bank Indonesia (BI) dan Otoritas Jasa Keuangan (OJK).

Mata uang yang digunakan dalam penyusunan dan penyajian laporan keuangan adalah mata uang Rupiah (Rupiah) yang juga merupakan mata uang fungsional Perusahaan.

b. Penjabaran Mata Uang Asing

Mata Uang Fungsional dan Pelaporan

Akun-akun yang tercakup dalam laporan keuangan Perusahaan diukur menggunakan mata uang dari lingkungan ekonomi utama dimana Perusahaan beroperasi (mata uang fungsional).

Laporan keuangan disajikan dalam Rupiah, yang merupakan mata uang fungsional dan mata uang penyajian Perusahaan.

Transaksi dan Saldo

Transaksi dalam mata uang asing dijabarkan ke dalam mata uang fungsional menggunakan kurs pada tanggal transaksi. Keuntungan atau kerugian selisih kurs yang timbul dari penyelesaian transaksi dan dari penjabaran pada kurs akhir tahun atas aset dan liabilitas moneter dalam mata uang asing diakui dalam laba rugi. Aset non-moneter yang diukur pada nilai wajar dijabarkan menggunakan kurs pada tanggal nilai wajar ditentukan. Selisih penjabaran akun ekuitas dan akun nonmoneter serupa yang diukur pada nilai wajar diakui dalam laba rugi.

Pada tanggal 31 Maret 2018 dan 31 Desember 2017, kurs konversi yakni kurs Reuters pada pukul 16:00 Waktu Indonesia Barat (WIB), yang digunakan oleh Perusahaan adalah sebagai berikut:

31 Maret 2018 31 Desember 2017 (dalam Rupiah penuh) (dalam Rupiah penuh) Poundsterling Inggris 19.328,88 18.325,62 Euro 16.943,66 16.236,22 Dolar Amerika Serikat 13.767,50 13.567,50 Dolar Australia 10.560,36 10.594,18 Dolar New Zealand 9.909,84 9.650,56 Dolar Singapura 10.491,12 10.154,55 Yuan China 2.188,96 2.083,64 Dolar Hong Kong 1.754,07 1.736,21 Yen Jepang 129,08 120,52

c. Transaksi Pihak Berelasi

Orang atau entitas dikategorikan sebagai pihak berelasi Perusahaan apabila memenuhi definisi pihak berelasi berdasarkan PSAK No. 7 “Pengungkapan Pihak-pihak Berelasi”.

Semua transaksi signifikan dengan pihak berelasi telah diungkapkan dalam laporan keuangan.

d. Kas dan Setara Kas

Kas terdiri dari kas dan bank. Setara kas adalah semua investasi yang bersifat jangka pendek dan sangat likuid yang dapat segera dikonversikan menjadi kas dengan jatuh tempo dalam waktu tiga (3) bulan atau kurang sejak tanggal penempatannya, dan yang tidak dijaminkan serta tidak dibatasi pencairannya.

e. Instrumen Keuangan

Pembelian atau penjualan yang reguler atas instrumen keuangan diakui pada tanggal transaksi.

Instrumen keuangan pada pengakuan awal diukur pada nilai wajarnya, yang merupakan nilai wajar kas yang diserahkan (dalam hal aset keuangan) atau yang diterima (dalam hal liabilitas keuangan). Nilai wajar ditentukan dengan mengacu pada harga transaksi atau harga pasar yang berlaku. Jika harga pasar tidak dapat ditentukan dengan andal, maka nilai wajar dihitung berdasarkan estimasi jumlah seluruh pembayaran atau penerimaan kas masa depan, yang didiskontokan menggunakan suku bunga pasar yang berlaku untuk instrumen sejenis dengan jatuh tempo yang sama atau hampir sama. Pengukuran awal instrumen keuangan termasuk biaya transaksi, kecuali untuk instrumen keuangan yang diukur pada nilai wajar melalui laba rugi.

Biaya transaksi adalah biaya-biaya yang dapat diatribusikan secara langsung pada perolehan atau penerbitan aset keuangan atau liabilitas keuangan, dimana biaya tersebut adalah biaya yang tidak akan terjadi apabila entitas tidak memperoleh atau menerbitkan instrumen keuangan. Biaya transaksi tersebut diamortisasi sepanjang umur instrumen menggunakan metode suku bunga efektif.

Pengklasifikasian instrumen keuangan dilakukan berdasarkan tujuan perolehan instrumen tersebut dan mempertimbangkan apakah instrumen tersebut memiliki kuotasi harga di pasar aktif.

Laba/Rugi Hari ke-1

Apabila harga transaksi dalam suatu pasar yang tidak aktif berbeda dengan nilai wajar instrumen sejenis pada transaksi pasar terkini yang dapat diobservasi atau berbeda dengan nilai wajar yang dihitung menggunakan teknik penilaian dimana variabelnya merupakan data yang diperoleh dari pasar yang dapat diobservasi, maka Perusahaan mengakui selisih antara harga transaksi dengan nilai wajar tersebut (yakni Laba/Rugi hari ke-1) dalam laba rugi, kecuali jika selisih tersebut memenuhi kriteria pengakuan sebagai aset yang lain. Dalam hal tidak terdapat data yang dapat diobservasi, maka selisih antara harga transaksi dan nilai yang ditentukan berdasarkan teknik penilaian hanya diakui dalam laba rugi apabila data tersebut menjadi dapat diobservasi atau pada saat instrumen tersebut dihentikan pengakuannya. Untuk masing-masing transaksi, Perusahaan menerapkan metode pengakuan Laba/Rugi Hari ke-1 yang sesuai.

Aset Keuangan

1. Aset keuangan yang diukur pada nilai wajar melalui laba rugi

Aset keuangan yang diukur pada nilai wajar melalui laba rugi meliputi aset keuangan yang diperoleh terutama untuk tujuan dijual kembali dalam waktu dekat (kelompok diperdagangkan). Derivatif juga diklasifikasikan sebagai dimiliki untuk diperdagangkan kecuali derivatif yang ditetapkan sebagai instrumen lindung nilai yang efektif.

Aset keuangan yang diukur pada nilai wajar melalui laba rugi dicatat pada laporan posisi keuangan pada nilai wajarnya. Perubahan nilai wajar langsung diakui dalam laba rugi.

Bunga yang diperoleh dicatat sebagai pendapatan bunga, sedangkan pendapatan dividen dicatat sebagai bagian dari pendapatan lain-lain sesuai dengan persyaratan dalam kontrak, atau pada saat hak untuk memperoleh pembayaran atas dividen tersebut telah ditetapkan.

Pada tanggal 31 Maret 2018 dan 31 Desember 2017, efek-efek berupa obligasi korporasi, Reksadana, obligasi Pemerintah, Republik Indonesia – ROI Loan dan Tagihan Derivatif diklasifikasikan dalam kategori ini.

2. Pinjaman yang Diberikan dan piutang

Pinjaman yang diberikan dan piutang adalah aset keuangan non-derivatif dengan pembayaran tetap atau telah ditentukan dan tidak mempunyai kuotasi di pasar aktif, yang selanjutnya diukur pada biaya perolehan diamortisasi menggunakan metode suku bunga efektif, dikurangi cadangan kerugian penurunan nilai.

Pada tanggal 31 Maret 2018 dan 31 Desember 2017, kategori ini mencakup kas, giro pada Bank Indonesia dan bank lain, penempatan pada bank lain dalam bentuk call money dan deposit on call, efek-efek berupa tagihan atas wesel ekspor, efek yang dibeli dengan janji jual kembali, kredit yang diberikan, tagihan akseptasi, pendapatan bunga akrual, serta aset lain-lain berupa tagihan sehubungan dengan jaringan principal kartu kredit, setoran jaminan, tagihan sehubungan dengan ATM Bersama, tagihan komisi asuransi, dan tagihan sehubungan dengan penyelesaian Bank Indover.

3. Investasi Dimiliki Hingga Jatuh Tempo

Investasi dimiliki hingga jatuh tempo adalah aset keuangan non-derivatif dengan pembayaran tetap atau telah ditentukan dan jatuh temponya telah ditetapkan, dan manajemen Perusahaan memiliki intensi positif dan kemampuan untuk memiliki aset keuangan tersebut hingga jatuh tempo. Apabila Perusahaan menjual atau mereklasifikasi investasi dimiliki hingga jatuh tempo dalam jumlah yang lebih dari jumlah yang tidak signifikan sebelum jatuh tempo, maka seluruh aset keuangan dalam kategori tersebut terkena aturan pembatasan (tainting rule) dan harus direklasifikasi ke kelompok tersedia untuk dijual.

Investasi ini selanjutnya diukur pada biaya perolehan diamortisasi menggunakan metode suku bunga efektif, setelah dikurangi penurunan nilai.

Pada tanggal 31 Maret 2018 dan 31 Desember 2017, kategori ini meliputi penempatan pada bank lain dalam bentuk negotiable certificate of deposits, penempatan pada Bank Indonesia dalam bentuk deposit facility dan term deposit, efek-efek dalam bentuk Sertifikat Deposito Bank Indonesia (SDBI), Sertifikat Bank Indonesia (SBI), obligasi Pemerintah, obligasi korporasi, dan Republik Indonesia - ROI Loans.

4. Aset Keuangan Tersedia untuk Dijual

Aset keuangan tersedia untuk dijual merupakan aset yang ditetapkan sebagai tersedia untuk dijual atau tidak diklasifikasikan dalam kategori instrumen keuangan yang lain, dan selanjutnya diukur pada nilai wajar, dengan keuntungan atau kerugian yang belum direalisasi diakui pada bagian ekuitas sampai aset keuangan tersebut dihentikan pengakuannya atau dianggap telah mengalami penurunan nilai, dimana pada saat itu akumulasi keuntungan atau kerugian direklasifikasi ke laba rugi.

Pada tanggal 31 Maret 2018 dan 31 Desember 2017, kategori ini meliputi investasi efek- efek dalam bentuk obligasi korporasi, obligasi Pemerintah dan Republik Indonesia – ROI Loan.

Liabilitas Keuangan

Liabilitas keuangan Perusahaan diklasifikasikan berdasarkan substansi perjanjian kontraktual serta definisi liabilitas keuangan dan instrumen ekuitas. Kebijakan akuntansi yang diterapkan atas instrumen keuangan tersebut diungkapkan berikut ini.

1. Liabilitas keuangan yang diukur pada nilai wajar melalui laba rugi

Liabilitas keuangan diklasifikasikan dalam kategori ini apabila liabilitas tersebut merupakan hasil dari aktivitas perdagangan atau transaksi derivatif yang tidak dimaksudkan sebagai lindung nilai, atau jika Perusahaan memilih untuk menetapkan liabilitas keuangan tersebut dalam kategori ini.

Perubahan dalam nilai wajar langsung diakui dalam laba rugi.

Pada tanggal 31 Desember 2017, kategori ini termasuk liabilitas derivatif yang dimiliki oleh Perusahaan.

2. Liabilitas keuangan lain-lain

Kategori ini merupakan liabilitas keuangan yang tidak dimiliki untuk diperdagangkan atau pada saat pengakuan awal tidak ditetapkan untuk diukur pada nilai wajar melalui laba rugi.

Instrumen keuangan yang diterbitkan atau komponen dari instrumen keuangan tersebut, yang tidak diklasifikasikan sebagai liabilitas keuangan yang diukur pada nilai wajar melalui laba rugi, diklasifikasikan sebagai liabilitas keuangan lain-lain, jika substansi perjanjian kontraktual mengharuskan Perusahaan untuk menyerahkan kas atau aset keuangan lain kepada pemegang instrumen keuangan, atau jika liabilitas tersebut diselesaikan tidak melalui penukaran kas atau aset keuangan lain atau saham sendiri yang jumlahnya tetap atau telah ditetapkan.

Liabilitas keuangan lain-lain selanjutnya diukur pada biaya perolehan diamortisasi berdasarkan suku bunga efektif.

Pada tanggal 31 Maret 2018 dan 31 Desember 2017, kategori ini mencakup liabilitas segera, simpanan, simpanan dari bank lain, liabilitas akseptasi, beban bunga akrual, serta liabilitas lain-lain dalam bentuk liabilitas premi, setoran jaminan L/C dan bank garansi serta premi penjaminan Pemerintah.

Instrumen Keuangan Derivatif

Dalam usaha normalnya, Perusahaan melakukan transaksi instrumen keuangan derivatif berupa kontrak tunai dan berjangka mata uang asing. Instrumen keuangan derivatif diukur dan disajikan di laporan posisi keuangan pada nilai wajar dengan menggunakan harga pasar.

Derivatif dicatat sebagai aset apabila memiliki nilai wajar positif dan sebagai liabilitas apabila memiliki nilai wajar negatif. Keuntungan atau kerugian yang terjadi dari perubahan nilai wajar diakui dalam laba/rugi.

Saling Hapus Instrumen Keuangan

Aset keuangan dan liabilitas keuangan saling hapus dan nilai bersihnya disajikan dalam laporan posisi keuangan jika, dan hanya jika, Perusahaan saat ini memiliki hak yang berkekuatan hukum untuk melakukan saling hapus atas jumlah yang telah diakui tersebut;

dan berniat untuk menyelesaikan secara neto atau untuk merealisasikan aset dan menyelesaikan liabilitasnya secara simultan.

Penurunan Nilai Aset Keuangan

Pada setiap tanggal laporan posisi keuangan, manajemen Perusahaan menelaah apakah suatu aset keuangan atau kelompok aset keuangan telah mengalami penurunan nilai.

1. Aset keuangan pada biaya perolehan diamortisasi

Manajemen pertama-tama menentukan apakah terdapat bukti obyektif mengenai penurunan nilai secara individual atas aset keuangan yang signifikan secara individual, dan secara individual atau kolektif untuk aset keuangan yang jumlahnya tidak signifikan secara individual. Jika manajemen menentukan tidak terdapat bukti obyektif mengenai penurunan nilai atas aset keuangan yang dinilai secara individual, baik aset keuangan tersebut signifikan atau tidak signifikan, maka aset tersebut dimasukkan ke dalam kelompok aset keuangan yang memiliki karakteristik risiko kredit yang sejenis dan menilai penurunan nilai kelompok tersebut secara kolektif. Aset yang penurunan nilainya dinilai secara individual, dan untuk itu kerugian penurunan nilai diakui atau tetap diakui, tidak termasuk dalam penilaian penurunan nilai secara kolektif.

Jika terdapat bukti obyektif bahwa rugi penurunan nilai telah terjadi, maka jumlah kerugian tersebut diukur sebagai selisih antara nilai tercatat aset dengan nilai kini estimasi arus kas masa depan yang didiskonto menggunakan suku bunga efektif awal dari aset tersebut. Nilai tercatat aset tersebut langsung dikurangi dengan penurunan nilai yang terjadi atau menggunakan akun cadangan dan jumlah kerugian yang terjadi diakui dalam laba rugi.

Jika, pada tahun berikutnya, jumlah kerugian penurunan nilai berkurang karena suatu peristiwa yang terjadi setelah penurunan nilai tersebut diakui, maka dilakukan penyesuaian atas cadangan kerugian penurunan nilai yang sebelumnya diakui.

Pemulihan penurunan nilai selanjutnya diakui dalam laba rugi, dengan ketentuan nilai tercatat aset setelah pemulihan penurunan nilai tidak melampaui biaya perolehan diamortisasi pada tanggal pemulihan tersebut.

2. Aset Keuangan yang dicatat pada biaya perolehan

Jika terdapat bukti obyektif bahwa kerugian penurunan nilai telah terjadi atas instrumen ekuitas yang tidak memiliki kuotasi harga di pasar aktif dan tidak diukur pada nilai wajar karena nilai wajarnya tidak dapat diukur secara andal, maka jumlah kerugian penurunan nilai diukur berdasarkan selisih antara nilai tercatat aset keuangan dengan nilai kini dari estimasi arus kas masa depan yang didiskontokan pada tingkat pengembalian yang berlaku di pasar untuk aset keuangan serupa.

3. Aset keuangan tersedia untuk dijual

Dalam hal instrumen ekuitas dalam kelompok tersedia untuk dijual, penelaahan penurunan nilai ditandai dengan penurunan nilai wajar dibawah biaya perolehannya yang signifikan dan berkelanjutan. Jika terdapat bukti obyektif penurunan nilai, maka kerugian penurunan nilai kumulatif yang dihitung dari selisih antara biaya perolehan dengan nilai wajar kini, dikurangi kerugian penurunan nilai yang sebelumnya telah diakui dalam laba rugi, dikeluarkan dari ekuitas dan diakui dalam laba rugi. Kerugian penurunan nilai tidak boleh dipulihkan melalui laba rugi. Kenaikan nilai wajar setelah terjadinya penurunan nilai diakui di ekuitas.

Dalam hal instrumen utang dalam kelompok tersedia untuk dijual, penurunan nilai ditelaah berdasarkan kriteria yang sama dengan aset keuangan yang dicatat pada biaya perolehan diamortisasi. Bunga tetap diakru berdasarkan suku bunga efektif asal yang diterapkan pada nilai tercatat aset yang telah diturunkan nilainya, dan dicatat sebagai bagian dari pendapatan bunga. Jika, pada tahun berikutnya, nilai wajar instrumen utang meningkat dan peningkatan nilai wajar tersebut karena suatu peristiwa yang terjadi setelah penurunan nilai tersebut diakui dalam laba rugi, maka penurunan nilai yang sebelumnya diakui harus dipulihkan melalui laba rugi.

Penghentian Pengakuan Aset dan Liabilitas Keuangan

1. Aset Keuangan

Aset keuangan (atau bagian dari suatu aset keuangan, atau kelompok aset keuangan serupa) dihentikan pengakuannya jika:

a. Hak kontraktual atas arus kas yang berasal dari aset keuangan tersebut berakhir;

b. Perusahaan tetap memiliki hak untuk menerima arus kas dari aset keuangan tersebut, namun juga menanggung liabilitas kontraktual untuk membayar kepada pihak ketiga atas arus kas yang diterima tersebut secara penuh tanpa adanya penundaan yang signifikan berdasarkan suatu kesepakatan; atau

c. Perusahaan telah mentransfer haknya untuk menerima arus kas dari aset keuangan dan (i) telah mentransfer secara substansial seluruh risiko dan manfaat atas aset keuangan, atau (ii) secara substansial tidak mentransfer atau tidak memiliki seluruh risiko dan manfaat atas aset keuangan, namun telah mentransfer pengendalian atas aset keuangan tersebut.

2. Liabilitas Keuangan

Liabilitas keuangan dihentikan pengakuannya jika liabilitas keuangan tersebut berakhir, dibatalkan, atau telah kadaluarsa.

Reklasifikasi Aset Keuangan

Aset keuangan yang tidak lagi dimiliki untuk tujuan penjualan atau pembelian kembali aset keuangan dalam waktu dekat (jika aset keuangan tidak disyaratkan untuk diklasifikasikan sebagai diperdagangkan pada saat pengakuan awal) dapat direklasifikasikan ke pinjaman yang diberikan dan piutang, jika memenuhi definisi pinjaman yang diberikan dan piutang entitas memiliki intensi dan kemampuan memiliki aset keuangan untuk masa mendatang yang dapat diprekirakan atau hingga jatuh tempo.

Perusahaan tidak boleh mengklasifikasikan aset keuangan sebagai investasi dimiliki hingga jatuh tempo, jika dalam tahun berjalan atau dalam kurun waktu dua tahun sebelumnya, telah menjual atau mereklasifikasi investasi dimiliki hingga jatuh tempo dalam jumlah yang lebih dari jumlah yang tidak signifikan sebelum jatuh tempo (lebih dari jumlah yang tidak signifikan dibandingkan dengan jumlah nilai investasi dimiliki hingga jatuh tempo), kecuali penjualan atau reklasifikasi tersebut:

1. dilakukan ketika aset keuangan sudah mendekati jatuh tempo atau tanggal pembelian kembali dimana perubahan suku bunga tidak akan berpengaruh secara signifikan terhadap nilai wajar aset keuangan tersebut;

2. terjadi setelah Perusahaan telah memperoleh secara substansial seluruh jumlah pokok aset keuangan tersebut sesuai jadwal pembayaran atau Perusahaan telah memperoleh pelunasan dipercepat; atau

3. terkait dengan kejadian tertentu yang berada diluar kendali Perusahaan, tidak berulang, dan tidak dapat diantisipasi secara wajar oleh Perusahaan.

Reklasifikasi aset keuangan dari kelompok dimiliki hingga jatuh tempo ke kelompok tersedia untuk dijual dicatat sebesar nilai wajarnya. Keuntungan atau kerugian yang belum direalisasi tetap dilaporkan dalam komponen ekuitas sampai aset keuangan tersebut dihentikan pengakuannya, dan pada saat itu, keuntungan atau kerugian kumulatif yang sebelumnya diakui dalam ekuitas harus diakui dalam laba rugi.

Reklasifikasi aset keuangan dari kelompok tersedia untuk dijual ke kelompok dimiliki hingga jatuh tempo dicatat pada nilai tercatat. Keuntungan atau kerugian yang belum direalisasi harus diamortisasi menggunakan suku bunga efektif sampai dengan tanggal jatuh tempo instrumen tersebut.

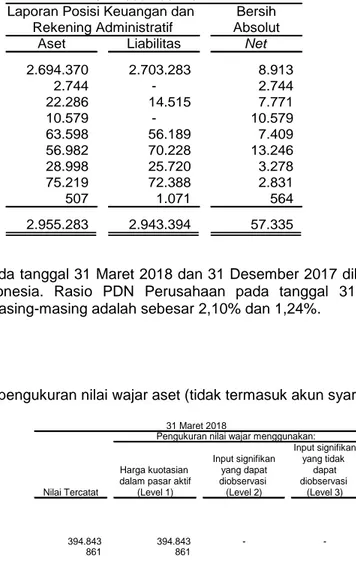

f. Pengukuran Nilai Wajar

Pengukuran nilai wajar didasarkan pada asumsi bahwa transaksi untuk menjual aset atau mengalihkan liabilitas akan terjadi:

1. di pasar utama untuk aset atau liabilitas tersebut atau;

2. jika tidak terdapat pasar utama, di pasar yang paling menguntungkan untuk aset atau liabilitas tersebut.

Perusahaan harus memiliki akses ke pasar utama atau pasar yang paling menguntungkan pada tanggal pengukuran.

Nilai wajar aset atau liabilitas diukur menggunakan asumsi yang akan digunakan pelaku pasar ketika menentukan harga aset atau liabilitas tersebut, dengan asumsi bahwa pelaku pasar bertindak dalam kepentingan ekonomi terbaiknya.

Pengukuran nilai wajar aset non-keuangan memperhitungkan kemampuan pelaku pasar untuk menghasilkan manfaat ekonomik dengan menggunakan aset dalam penggunaan tertinggi dan terbaiknya, atau dengan menjualnya kepada pelaku pasar lain yang akan menggunakan aset tersebut dalam penggunaan tertinggi dan terbaiknya.

Ketika Perusahaan menggunakan teknik penilaian, maka Perusahaan memaksimalkan penggunaan input yang dapat diobservasi yang relevan dan meminimalkan penggunaan input yang tidak dapat diobservasi.

Seluruh aset dan liabilitas yang mana nilai wajar aset atau liabilitas tersebut diukur atau diungkapkan, dikategorikan dalam hirarki nilai wajar sebagai berikut:

Level 1 – harga kuotasian (tanpa penyesuaian) di pasar aktif untuk aset atau liabilitas yang identik;

Level 2 – teknik penilaian dimana level input terendah yang signifikan terhadap pengukuran nilai wajar dapat diobservasi, baik secara langsung maupun tidak langsung;

Level 3 – teknik penilaian dimana level input terendah yang signifikan terhadap pengukuran nilai wajar tidak dapat diobservasi

Untuk aset dan liabilitas yang diukur pada nilai wajar secara berulang dalam laporan keuangan, maka Perusahaan menentukan apakah telah terjadi transfer di antara level hirarki dengan menilai kembali pengkategorian level nilai wajar pada setiap akhir periode pelaporan.

g. Giro Wajib Minimum (GWM)

Perusahaan wajib memenuhi ketentuan Peraturan Bank Indonesia (“PBI”) mengenai Giro Wajib Minimum Bank Umum pada Bank Indonesia dalam Rupiah dan Mata Uang Asing, dengan perubahan terakhir melalui PBI No. 19/6/PBI/2017. Berdasarkan peraturan tersebut, GWM terdiri dari GWM Rupiah dan GWM mata uang asing. GWM Rupiah terdiri dari GWM Utama, GWM Sekunder dan GWM Loan to Funding Ratio (LFR).

GWM Utama adalah simpanan minimum yang wajib dipelihara oleh bank dalam bentuk saldo rekening giro pada Bank Indonesia yang besarnya ditetapkan oleh Bank Indonesia (“BI”) sebesar persentase tertentu dari Dana Pihak Ketiga (“DPK”).

GWM Sekunder adalah cadangan minimum yang wajib dipelihara oleh bank dalam bentuk Sertifikat Bank Indonesia (SBI), Surat Utang Negara (SUN) dan/atau Excess Reserve, yang besarnya ditetapkan BI sebesar persentase tertentu dari DPK.

GWM LFR adalah simpanan minimum yang wajib dipelihara oleh bank dalam bentuk saldo rekening giro pada BI sebesar persentase dari DPK yang dihitung berdasarkan selisih LFR yang dimiliki oleh bank dan target LFR yang wajib dipenuhi oleh bank.

GWM yang wajib dibentuk adalah sebagai berikut:

31 Maret 2018 31 Desember 2017

% %

Rupiah GWM Primer

Konvensional 6,50 6,50

Syariah 5,00 5,00

GWM Sekunder

Konvensional 4,00 4,00

GWM LFR 0,17 0,63

Mata uang asing

Konvensional 8,00 8,00

Syariah 1,00 1,00

h. Penempatan pada Bank Lain dan Bank Indonesia

Penempatan pada bank lain merupakan penanaman dana dalam bentuk call money, deposit on call, deposit facility, term deposit, negotiable certificate of deposit, dan sertifikat mudharabah antar bank.

Penempatan pada bank lain dan Bank Indonesia dinyatakan sebesar biaya perolehan diamortisasi menggunakan metode suku bunga efektif dikurangi cadangan kerugian penurunan nilai. Penempatan pada bank lain dikategorikan sebagai aset keuangan dalam kelompok pinjaman yang diberikan dan piutang, sedangkan penempatan pada Bank Indonesia dalam bentuk deposit facility dan term deposit dikategorikan sebagai aset keuangan dalam kelompok investasi dimiliki hingga jatuh tempo (Catatan 2e).

i. Efek-efek

Efek-efek selain Sukuk

Efek-efek yang dimiliki terdiri dari Sertifikat Bank Indonesia, Sertifikat Deposito Bank Indonesia, obligasi, Reksadana, surat utang jangka menengah, tagihan wesel ekspor, dan efek-efek pasar uang dan pasar modal lainnya.

Obligasi terdiri dari Obligasi Pemerintah dan Obligasi Korporasi yang dibeli dari pasar.

Efek-efek diklasifikasikan sebagai aset keuangan dalam kelompok diperdagangkan, pinjaman yang diberikan dan piutang, tersedia untuk dijual dan dimiliki hingga jatuh tempo (Catatan 2e).

Investasi Sukuk

Investasi sukuk yang diukur pada biaya perolehan pada awalnya diakui sebesar biaya perolehan, termasuk biaya transaksi. Selisih antara biaya perolehan dan nilai nominal diamortisasi secara garis lurus selama jangka waktu sukuk dan diakui dalam laba rugi. Rugi penurunan nilai diakui dalam laba rugi apabila jumlah terpulihkan lebih kecil daripada jumlah tercatat.

Investasi sukuk yang diukur pada nilai wajar melalui laba rugi pada awalnya diakui sebesar biaya perolehan, tidak termasuk biaya transaksi. Setelah pengakuan awal, selisih antara nilai wajar dan jumlah tercatat diakui dalam laba rugi.

Investasi sukuk yang diukur pada nilai wajar melalui penghasilan komprehensif lain pada awalnya diakui sebesar biaya perolehan, termasuk biaya transaksi. Setelah pengakuan awal, selisih antara biaya perolehan dan nilai nominal diamortisasi secara garis lurus selama jangka waktu sukuk dan diakui dalam laba rugi. Keuntungan atau kerugian dari perubahan nilai wajar diakui dalam penghasilan komprehensif lain. Ketika investasi sukuk dihentikan pengakuannya, akumulasi keuntungan atau kerugian yang sebelumnya diakui dalam penghasilan komprehensif lain direklasifikasi ke laba rugi sebagai penyesuaian reklasifikasi. Rugi penurunan nilai diakui dalam laba rugi apabila jumlah terpulihkan lebih kecil daripada jumlah tercatat, setelah memperhitungkan saldo dalam penghasilan komprehensif lain.

j. Kredit yang diberikan a.

Kredit yang diberikan adalah penyediaan uang atau tagihan yang dapat disetarakan dengan kas, berdasarkan persetujuan atau kesepakatan pinjam-meminjam dengan debitur yang mewajibkan debitur untuk melunasi utang berikut bunganya setelah jangka waktu tertentu.

Kredit yang diberikan diklasifikasikan sebagai aset keuangan dalam kelompok pinjaman yang diberikan dan piutang. (Catatan 2e).

Termasuk dalam kredit yang diberikan adalah pembiayaan syariah yang terdiri dari piutang murabahah, pembiayaan mudharabah, dan piutang qardh. Murabahah adalah akad jual beli barang dengan harga jual sebesar biaya perolehan ditambah keuntungan (marjin) yang disepakati dan penjual harus mengungkapan biaya perolehan barang tersebut kepada pembeli. Mudharabah adalah akad kerjasama usaha antara bank sebagai pemilik dana (shahibul maal) dan nasabah selaku pengelola dana (mudharib), menjalankan usaha dengan penentuan awal keuntungan dan kerugian (nisbah).

Pembiayaan syariah disajikan sebesar jumlah pembiayaan dikurangi dengan cadangan kerugian penurunan nilai dengan jumlah minimum berdasarkan Peraturan Bank Indonesia yang berlaku, dengan perubahan terakhir berdasarkan Peraturan Otoritas Jasa Keuangan (POJK) No. 16/POJK.03/2014 tanggal 18 November 2014 dan Surat Edaran OJK No.

8/SEOJK.03/2015 tanggal 10 Maret 2015 tentang Penilaian Kualitas Aset Bank Umum Syariah dan Unit Usaha Syariah.

Pembiayaan syariah dengan akad murabahah disajikan sebesar jumlah pembiayaan dikurangi cadangan kerugian penurunan nilai sesuai dengan PSAK No. 102 (Revisi 2013).

Ketika kredit yang diberikan tidak tertagih, kredit tersebut dihapus buku dengan menjurnal balik cadangan kerugian penurunan nilai. Kredit yang diberikan tersebut dapat dihapus buku setelah semua prosedur yang diperlukan telah dilakukan dan jumlah kerugian telah ditentukan.

Kriteria debitur yang dapat dihapus bukukan meliputi:

1. Fasilitas kredit telah mengalami penurunan nilai;

2. Fasilitas kredit telah dibentuk cadangan kerugian penurunan nilai sebesar 100% dari pokok kredit;

3. Telah dilakukan berbagai upaya penagihan dan pemulihan, namun tidak berhasil;

4. Usaha debitur sudah tidak mempunyai prospek atau kinerja debitur buruk atau tidak ada kemampuan membayar;

5. Hapus buku dilakukan terhadap semua kewajiban kredit, termasuk dari fasilitas pinjaman non tunai sehingga penghapusan tidak dapat dilakukan pada beberapa kewajiban kreditnya (penghapusan sebagian);

Apabila aset yang dijaminkan diambil alih, maka Perusahaan akan menjurnal balik cadangan kerugian penurunan nilai dan mengakui agunan yang diambil alih yang diukur pada nilai yang lebih rendah antara nilai tercatat dan nilai wajar setelah dikurangi biaya untuk menjual.

Ketika terjadi penerimaan kembali kredit yang dihapus buku, Perusahaan mencatat penerimaan kembali tersebut dengan mengkreditkan pemulihan kerugian penurunan nilai aset keuangan.

Restrukturisasi kredit meliputi modifikasi persyaratan kredit, konversi kredit menjadi saham atau instrumen keuangan lainnya dan/atau kombinasi dari keduanya.

Kredit yang direstrukturisasi disajikan sebesar nilai yang lebih rendah antara nilai tercatat kredit pada tanggal restrukturisasi atau nilai tunai penerimaan kas masa depan setelah restrukturisasi. Kerugian akibat selisih antara nilai tercatat kredit pada tanggal restrukturisasi dengan nilai tunai penerimaan kas masa depan setelah restrukturisasi diakui sebagai laba/rugi. Setelah restrukturisasi, semua penerimaan kas masa depan yang ditetapkan dalam persyaratan baru dicatat sebagai pengembalian pokok kredit yang diberikan dan pendapatan bunga sesuai dengan syarat-syarat restrukturisasi.

k. Tagihan dan Liabilitas Akseptasi

Tagihan akseptasi diklasifikasikan sebagai pinjaman yang diberikan dan piutang (Catatan 2e).

Liabilitas akseptasi diklasifikasikan sebagai liabilitas keuangan lain-lain yang diukur dengan biaya perolehan diamortisasi (Catatan 2e).

l. Efek yang Dibeli dengan Janji Jual Kembali dan Efek yang Dijual dengan Janji Beli Kembali

Efek yang Dibeli dengan Janji Jual Kembali (Reverse Repo)

Efek yang dibeli dengan janji dijual kembali (reverse repo) disajikan sebagai tagihan sebesar harga jual kembali yang disepakati dikurangi dengan selisih antara harga beli dan harga jual kembali yang disepakati (pendapatan bunga yang ditangguhkan) dan cadangan kerugian penurunan nilai. Selisih antara harga beli dan harga jual kembali yang disepakati tersebut diamortisasi dengan menggunakan suku bunga efektif sebagai pendapatan bunga selama jangka waktu sejak efek itu dibeli hingga saat dijual kembali.

Efek yang dibeli dengan janji jual kembali diklasifikasikan sebagai aset keuangan dalam kelompok pinjaman yang diberikan dan piutang (Catatan 2e).

Efek yang Dijual dengan Janji Beli Kembali (Repo)

Efek yang dijual dengan janji beli kembali (repo) diakui sebagai liabilitas sebesar harga pembelian kembali yang disepakati dengan nasabah dikurangi beban bunga yang belum diamortisasi. Selisih antara harga jual dan harga beli kembali diperlakukan sebagai bunga dibayar dimuka dan diakui sebagai beban bunga sesuai dengan jangka waktu sejak efek dijual hingga dibeli kembali. Efek yang dijual tetap dicatat sebagai aset dalam laporan posisi keuangan karena kepemilikan efek tetap berada pada pihak Perusahaan sebagai penjual.

Efek yang dijual dengan janji dibeli kembali diklasifikasikan sebagai liabilitas keuangan dalam kelompok liabilitas keuangan lain-lain yang diukur pada biaya perolehan diamortisasi (Catatan 2e).

m. Kontrak Jaminan Keuangan dan Tagihan Komitmen Lainnya

Kontrak jaminan keuangan adalah kontrak yang mengharuskan penerbit untuk melakukan pembayaran kepada pemegang kontrak atas kerugian yang terjadi karena debitur tertentu gagal untuk melakukan pembayaran pada saat jatuh tempo, sesuai dengan ketentuan dari instrumen utang. Jaminan keuangan tersebut diberikan kepada bank, lembaga keuangan dan badan-badan lainnya atas nama debitur untuk menjamin kredit, fasilitas-fasilitas perbankan lainnya dan penyediaan dana yang belum ditarik.

Pengakuan awal jaminan keuangan dalam laporan keuangan adalah sebesar nilai wajar pada saat jaminan diberikan. Nilai wajar jaminan keuangan pada saat berlakunya transaksi pada umumnya sama dengan premi yang diterima karena diberikan dengan syarat dan kondisi normal dan nilai wajar awal diamortisasi sepanjang umur jaminan keuangan.

Setelah pengakuan awal kontrak, jaminan keuangan dicatat pada nilai yang lebih tinggi antara biaya perolehan diamortisasi dengan nilai kini pembayaran yang diharapkan akan terjadi (ketika pembayaran atas jaminan menjadi besar kemungkinan terjadinya), dan selisihnya dibebankan sebagai beban operasional lainnya dalam laba rugi.

Cadangan kerugian penurunan nilai atas kontrak jaminan keuangan dan tagihan komitmen lainnya yang memiliki risiko kredit dihitung berdasarkan kerugian historis.