SKRIPSI

Diajukan oleh :

BANGKIT PRAYOGO 1012010057 / FEB / EM

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS PEMBANGUNAN NASIONAL VETERAN” J AWA TIMUR

TERDAFTAR DI BURSA EFEK INDONESIA Disusun oleh :

BANGKIT PRAYOGO 1012010057 / FEB / EM

Telah diper ta hankan diha dapan dan diter ima Oleh Tim Penguji Skr ipsi Pr ogram Studi Ma najemen Fakultas Ekonomi Dan Bisnis

Univer sitas Pembanguna n Nasional Vetera n” J awa Timur Pada Tanggal : 28 Mar et 2014

Pembimbing : Tim Penguji :

Pembimbing Utama : Ketua

Dr s. Ec. R. A. Suwaidi, MS Dr s. Ec. R. A. Suwaidi, MS NIP. 196003301986031003

Sekreta r is

Sugeng Pur wanto, SE, MM Anggota

Dr a . Nur uni Ika K. W, MM

Mengeta hui,

Deka n Fakultas Ekonomi Dan Bisnis

Univer sitas Pembanguna n Nasional Vetera n” J awa Timur

segala rahmat dan hidayah-Nya, sehingga penulis dapat menyelesaikan skripsi ini dengan judul “PERAN CURRENT RATIO (CR), DEBT TO EQUITY RATIO (DER) DAN RETURN ON ASSETS (ROA) TERHADAP RETURN SAHAM PADA PE RUSAHAAN AUTOMOTIVE AND COMPONENTS YANG TERDAFTAR DI BURSA EFEK INDONESIA”.

Skripsi ini diajukan untuk memenuhi salah satu persyaratan guna memperoleh gelar Sarjana Ekonomi Program Studi Manajemen pada Fakultas Ekonomi dan Bisnis Universitas Pembangunan Nasional Veteran” Jawa Timur.

Penulis menyadari bahwa skripsi ini tidak akan berhasil tanpa adanya dukungan dari berbagai pihak, oleh karena itu pada kesempatan ini dengan segala ketulusan hati penulis ingin mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP selaku Rektor Universitas Pembangunan Nasional Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin Nur, MM selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Pembangunan Nasional “Veteran” Jawa Timur.

5. Seluruh Dosen dan Staf Fakultas Ekonomi dan Bisnis Universitas Pembangunan Nasional Veteran” Jawa Timur yang telah memberikan banyak pengetahuan selama masa perkuliahan.

6. Orang tua, yang senantiasa memberikan doa, semangat dan dukungan baik moral maupun materiil dengan tulus ikhlas.

7. Semua pihak yang tidak dapat penulis sebutkan satu per satu yang telah membantu penulis dalam melakukan penulisan skripsi ini.

Penulis menyadari bahwa apa yang telah disajikan masih banyak kekurangan. Oleh karena itu, segala kritik dan saran yang membangun dari semua pihak sangat diharapkan demi kesempurnaan skripsi ini. Akhirnya dengan segala keterbatasan yang penulis miliki, semoga skripsi ini bermanfaat bagi pihak yang berkepentingan.

Surabaya, Februari 2014

DAFTAR ISI ... iii

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

ABSTRAKSI ... xi

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah ... 6

1.3 Tujuan Penelitian ... 7

1.4 Manfaat Penelitian ... 7

BAB II TINJ AUAN PUSTAKA 2.1Tinjauan Teori ... 9

2.1.1 Penelitian Terdahulu ... 9

2.2 Landasan Teori ... 11

2.2.1 Manajemen Keuangan ... 11

2.2.1.1 Pengertian Manajemen Keuangan ... 11

2.2.1.1 Tujuan Manajemen Keuangan ... 12

2.2.1.1 Fungsi Manajemen Keuangan ... 13

2.2.2 Investasi ... 16

2.2.3.1 Tujuan Laporan Keuangan ... 20

2.2.4 Pasar Modal ... 21

2.2.4.1 Pengertian Pasar Modal ... 21

2.2.4.2 Manfaat dan Fungsi Pasar Modal ... 23

2.2.4.3 Instrumen Pasar Modal ... 25

2.2.5 Saham ... 26

2.2.5.1 Pengertian Saham ... 26

2.2.5.2 Jenis Saham ... 28

2.2.5.3 Harga Saham ... 30

2.2.6 Signaling Theory ... 33

2.2.7 Analisa rasio Keuangan ... 34

2.2.7.1 Pengertian Analisis Rasio Keuangan ... 34

2.2.7.2 Current Ratio (CR) ... 35

2.2.7.2.1 Pengertian Current Ratio (CR) ... 35

2.2.7.3 Debt to Equity Ratio (DER) ... 36

2.2.7.3.1 Pengertian Debt to Equity Ratio (DER) ... 36

2.2.7.4 Return on Asset (ROA) ... 37

2.2.7.4.1 Pengertian Return on Asset (ROA) ... 37

2.2.8 Return Saham ... 38

2.3 Kerangka Pikir ... 43

2.4 Hipotesis ... 44

BAB III METODE PENELITIAN 3.1 Definisi Operasional dan Pengukuran Variabel ... 45

3.1.1 Variabel Dependent (Y) ... 45

3.1.1.1 Return Saham (Y) ... 46

3.1.2 Variabel Independent (X) ... 47

3.1.2.1 Current Ratio (CR) (X1) ... 47

3.1.2.1 Debt To Equity Ratio (DER) (X2) ... 48

3.1.2.3 Return On Asset (ROA) (X3) ... 48

3.2 Teknik Penentuan Sampel ... 49

3.2.1 Populasi ... 49

3.2.2 Sampel ... 49

3.3 Teknik Pengumpulan Data ... 51

3.3.1 Jenis Data ... 51

3.3.2 Sumber Data ... 51

3.4 Teknik Analisis dan Uji Hipotesis ... 52

3.4.1 Teknik Analisis Data ... 52

3.4.1.1 Analisis Regresi ... 52

3.4.3.1 Autokorelasi ... 58

3.4.3.2 Multikolinieritas ... 59

3.4.3.3 Heteroskedastisitas ... 59

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Deskripsi Obyek Penelitian ... 60

4.1.1 Sejarah Bursa Efek Indonesia (BEI) ... 60

4.1.2 Visi dan Misi Bursa Efek Indonesia (BEI) ... 64

4.1.3 Gambaran Umum Perusahaan ... 65

4.1.3.1 PT Astra International Tbk ... 65

4.1.3.2 PT Astra Otopart Tbk ... 67

4.1.3.3 PT Goodyear Indonesia Tbk ... 68

4.1.3.4 PT Indomobil Sukses International Tbk ... 70

4.1.3.5 PT Indospring Tbk... 72

4.1.3.6 PT Multi Prima Sejahtera Tbk ... 72

4.1.3.7 PT Multi Strada Arah Sarana Tbk ... 73

4.1.3.8 PT Nipress Tbk ... 74

4.1.3.9 PT Prima Alloy Steel Tbk ... 74

4.1.3.10 PT Selamat Sempurna Tbk ... 75

4.2 Deskripsi Hasil Penelitian ... 76

4.3 Analisa dan Pengujian Hipotesis ... 82

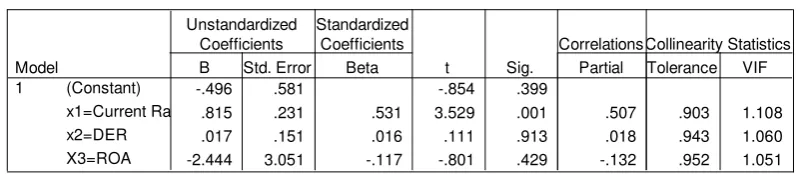

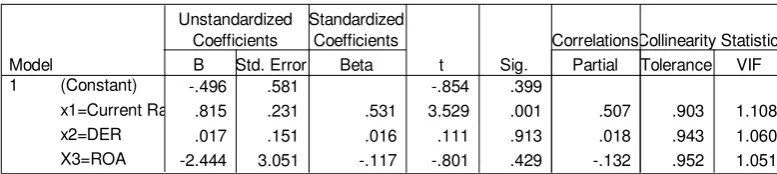

4.3.1 Analisis Regresi Linier Berganda ... 82

4.3.2 Koefisien Determinasi (R2) ... 84

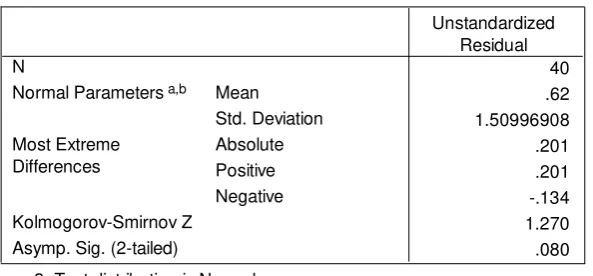

4.3.3 Uji Normalitas ... 84

4.3.4 Uji Asumsi Klasik ... 86

4.3.4.2Uji Multikolinieritaitas ... 86

4.3.4.2 Uji Heteroskedastisitas ... 87

4.3.4.3 Uji Autokorelasi ... 89

4.3.5 Uji F (uji simultan) ... 91

4.3.6 Uji t (uji parsial) ... 92

4.4 Pembahasan ... 94

4.4.1 Pengaruh Current Ratio terhadap Return Saham ... 94

4.4.2 Pengaruh Debt to Equity Ratio terhadap Return Saham ... 95

4.4.3 Pengaruh Return On Asset terhadap Return Saham ... 97

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 99

5.2 Saran ... 100

DAFTAR PUSTAKA

Oleh : Bangkit Pr ayogo

Abstr aksi

Investor dalam menanamkan dananya di pasar modal tidak hanya bertujuan dalam jangka pendek tetapi juga bertujuan untuk memperoleh pendapatan dalam jangka panjang. Para investor tentunya akan berminat menanamkan investasinya kepada perusahaan yang prospek kedepannya menjanjikan keuntungan, terutama perusahaan yang besar. Dapat dilihat dari seberapa besar laba yang diperoleh perusahaan, kemudian dengan memperkirakan apakah perusahaan tersebut mampu melunasi kewajiban jangka pendeknya dengan menggunakan aktiva lancar dan menggunakan modal dapat menutupi hutang dan Return saham banyak digunakan investor untuk menentukan apakah investasi modal yang dilakukannya menguntungkan atau merugikan. Penelitian ini bertujuan untuk menganalisis mengenai peran Current Ratio (CR), Debt to Equity Ratio (DER) dan Return On Asset (ROA) terhadap Return Saham perusahaan Automotive and Components yang terdaftar di Bursa Efek Indonesia.

Populasi dalam penelitian ini adalah perusahaan Automotive And Components Yang terdaftar di Bursa Efek Indonesia tahun 2009-2012 sebanyak 12 perusahaan. Setelah melewati tahap purposive sampling, maka sampel yang layak digunakan sebanyak 10 perusahaan Automotive And Components yang terdaftar di Bursa Efek Indonesia. Data sekunder menggunakan metode dokumentasi diperoleh dari laporan keuangan tahunan yang dipublikasikan. Metode analisa yang digunakan dalam penelitian ini dengan analisis regresi berganda, uji hipotesis yaitu koefisien determinan, uji F, dan uji t.

Hasil penelitian menunjukkan bahwa variabel Current Ratio (CR) berpengaruh positif dan memberikan kontribusi yang nyata terhadap Return saham. Debt To Equity Ratio (DER) berpengaruh positif tetapi tidak memberikan kontribusi yang nyata terhadap Return Saham. Return On Asset (ROA) berpengaruh negatif tetapi tidak memberikan kontribusi yang nyata terhadap Return Saham.

1.1Lata r Belakang Masalah

Semakin berkembangnya kemajuan teknologi, informasi dan komunikasi di era global saat ini dunia usaha menjadi semakin kompetitif, sehingga menuntut perusahaan untuk mampu beradaptasi agar terhindar dari kebangkrutan dan unggul dalam persaingan. Untuk mengantisipasi persaingan tersebut, perusahaan harus mempertahankan dan meningkatkan kinerja sebagai upaya menjaga kelangsungan usahanya. Upaya yang dapat dilakukan antara lain menerapkan kebijakan strategis yang senantiasa berproduksi secara efektif dan efisien bagi perusahaan bila ingin memiliki daya saing.

diperhitungkan untuk mendapatkan nilai perusahaan. Untuk meningkatkan nilai perusahaan, dapat dilakukan melalui peningkatan kemakmuran para pemegang saham. Keberadaan para pemegang saham dan peranan manajemen sangatlah penting dalam hal menentukan besar keuntungan yang akan diperoleh.

Sektor industri otomotif yang merupakan salah satu bidang industri yang berkembang pesat di Indonesia. Pada tahun 2008 kontribusi industri otomotif mencapai 8,2% terhadap produk domestik bruto yang merupakan kontributor terbesar untuk kategori industri manufaktur yang mencapai 27,4%. Jumlah produksi otomotif dalam negeri tahun 2007 hingga 2012 cenderung memiliki tren peningkatan walaupun sempat mengalami penurunan cukup signifikan pada tahun 2009 dari 600.628 unit pada tahun 2008 menjadi 464.816 unit pada tahun 2009. Jumlah produksi otomotif kembali mengalami peningkatan pertumbuhan sebesar 702.508 unit pada 2010 dan tumbuh pesat pada tahun 2011 dengan peningkatan produksi lebih dari 894 ribu unit, naik 16,9%, dibandingkan 2010 (http//www.infobanknews.com). Namun faktor utama yang menentukan kapasitas produksi suatu industri adalah modal investasi awal, ketersediaan SDM, teknologi, sumber daya alam, dan sektor-sektor pendukung.

selanjutnya menyebabkan naik turunnya jumlah permintaan dan penawaran saham di bursa dan pada akhirnya perubahan saham, sehingga keadaan tersebut tentunya harus selalu diwaspadai oleh para investor khusus untuk perusahaan Automotive And Components.

tinggi dari investasi pada perusahaan, retun yang diharapkan juga lebih tinggi. (Husnan, 1992;59)

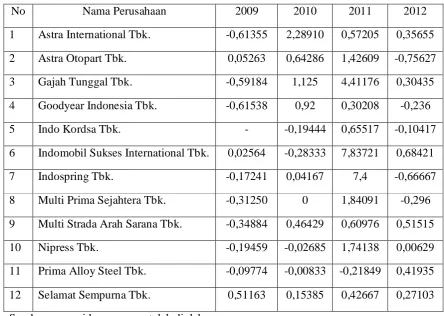

Tabel 1.1

Retur n Saham Per usa haan Automotive And Components per iode 2009–2012 yang ter da ftar di BEI.

No Nama Perusahaan 2009 2010 2011 2012

1 Astra International Tbk. -0,61355 2,28910 0,57205 0,35655 2 Astra Otopart Tbk. 0,05263 0,64286 1,42609 -0,75627

3 Gajah Tunggal Tbk. -0,59184 1,125 4,41176 0,30435

4 Goodyear Indonesia Tbk. -0,61538 0,92 0,30208 -0,236

5 Indo Kordsa Tbk. - -0,19444 0,65517 -0,10417

6 Indomobil Sukses International Tbk. 0,02564 -0,28333 7,83721 0,68421

7 Indospring Tbk. -0,17241 0,04167 7,4 -0,66667

8 Multi Prima Sejahtera Tbk. -0,31250 0 1,84091 -0,296 9 Multi Strada Arah Sarana Tbk. -0,34884 0,46429 0,60976 0,51515

10 Nipress Tbk. -0,19459 -0,02685 1,74138 0,00629

11 Prima Alloy Steel Tbk. -0,09774 -0,00833 -0,21849 0,41935 12 Selamat Sempurna Tbk. 0,51163 0,15385 0,42667 0,27103 Sumber : www.idx.com yang telah diolah.

Berdasarkan tabel 1.1 diketahui return saham pada perusahaan Automotive And Components antara tahun 2009–2012 mengalami fluktuasi yang cenderung

adalah faktor yang berasal dari dalam perusahaan dan dapat dikendalikan oleh manajemen perusahaan. Faktor internal ini berkaitan dengan pendapatan yang akan diperoleh para pemodal baik berupa deviden maupun capital gain. Faktor eksternal merupakan faktor non fundamental biasanya bersifat makro seperti situasi politik dan keamanan, perubahan nilai tukar mata uang, naik turunnya suku bunga bank dan serta rumor-rumor yang sengaja oleh spekulan atau orang-orang yang ingin mengeruk keuntungan dari situasi tersebut (Nirawati, 2003: 105). Faktor-faktor tersebut akan mempengaruhi permintaan dan penawaran masyarakat atas saham yang diperdagangkan di pasar modal. Sehingga juga mempengaruhi harga saham di perusahaan, apakah akan terjadi peningkatan harga saham atau sebaliknya.

Menurut Oktavia Putri Yuswita (2012) Current Ratio berpengaruh positif dan signifikan terhadap return saham. Menurut Desy Arista (2012) Debt To Equity Ratio berpengaruh negatif dan signifikan terhadap Return saham. Menurut Feny Wulandari (2012) Return On Assets berpengaruh positif dan signifikan terhadap Return saham.

Berdasarkan latar belakang diatas, maka peneliti tertarik untuk melakukan penelitian dengan judul “ PERAN CURRENT RATIO (CR), DEBT TO EQUITY RATIO (DER) DAN RETURN ON ASSETS (ROA) TERHADAP RETURN SAHAM PE RUSAHAAN AUTOMOTIVE AND COMPONENTS YANG TERDAFTAR DI BURSA EFEK INDONESIA”.

1.2Rumusa n Masa lah

Berdasarkan latar belakang masalah yang telah diuraikan di atas, maka perumusan masalah dalam penelitian ini adalah :

1. Apakah Current Ratio (CR) berpengaruh terhadap return saham perusahaan Automotive And Components yang terdaftar di bursa efek Indonesia ?

2. Apakah Debt To Equity Ratio (DER) berpengaruh terhadap return saham perusahaan Automotive And Components yang terdaftar di bursa efek Indonesia ?

1.3Tujuan Penelitian

Berdasarkan rumusan masalah yang diajukan di atas, tujuan dalam penelitian ini adalah :

1. Untuk menganalisis peran Current Ratio (CR) terhadap return saham perusahaan Automotive And Components yang terdaftar di bursa efek indonesia.

2. Untuk menganalisis peran Debt To Equity Ratio (DER) terhadap return saham perusahaan Automotive And Components yang terdaftar

di bursa efek indonesia.

3. Untuk menganalisis peran Return On Asset (ROA) terhadap return saham perusahaan Automotive And Components yang terdaftar di bursa efek indonesia.

1.4Ma nfa at Penelitian

Penelitian ini diharapkan dapat memberikan manfaat antara lain : 1. Bagi peneliti

Untuk menambah keilmuan dan wawasan serta dapat mempertajam daya pikir ilmiah dalam disiplin ilmu manajemen keuangan khususnya mengenai teoritik tentang teori-teori yang telah diperoleh selama studi diperguruan tinggi dengan kasus-kasus nyata di pasar modal terutama return saham.

2. Bagi akademis

rekan-rekan mahasiswa yang mengadakan penelitian dengan masalah yang sama di masa yang akan datang.

3. Bagi emiten dan investor

2.1Tinjauan Teor i

2.1.1 Penelitian Ter dahulu

1. Oktavia Putri Yuswita, 2012. PENGARUH CURRENT RATIO (CR), EARNING PER SHARE (EPS), RETURN ON INVESTMENT (ROI) TERHADAP RETURN SAHAM PADA SEKTOR REAL ESTATE DAN PROPERTY YANG TERDAFTAR DI BEI periode 2006-2010. Dengan populasi 56 perusahaan serta sampel yang diambil sebanyak 27 perusahaan.

Hasil dari penelitian secara parsial menunjukkan bahwa Current Ratio (CR) dan Earning Per Share (EPS) berpengaruh positif dan signifikan terhadap return saham, perusahaan sektor real estate dan property periode 2006-2010. Sedangkan Return On Invesment (ROI) tidak berpengaruh positif dan signifikan terhadap return saham, perusahaan sektor real estate dan property periode 2006-2010.

Melalui hasil pengujian secara simultan menunjukkan bahwa Current Ratio (CR), Earning Per Share (EPS) dan Return On Invesment (ROI) secara

2. Desy Arista, 2012. ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI RETURN SAHAM (Kasus pada Perusahaan Manufaktur yang Go Public di BEI periode tahun 2005-2009). Dengan populasi 170 perusahaan serta sampel yang diambil sebanyak 114 perusahaan.

Hasil dari penelitian menunjukkan bahwa Debt To Equity Ratio (DER) dan Price To Book Value (PBV) berpengaruh negatif dan signifikan terhadap Return saham, Return On Assets (ROA) dan Earning Per Share (EPS) tidak berpengaruh positif dan signifikan terhadap Return saham.

3. Feny Wulandari, 2012. ANALISIS PENGARUH RASIO KEUANGAN TERHADAP RETURN SAHAM PADA INDEKS LQ-45 DI BURSA EFEK INDONESIA periode 2007-2011. Dengan populasi seluruh saham yang tergabung dalam indeks LQ-45 yaitu 33 perusahaan.

Hasil dari penelitian secara parsial menunjukkan bahwa Debt To Equity Ratio (DER), Return On Asset (ROA) dan Total Asset Turnover (TAT) mempunyai pengaruh positif dan signifikan terhadap return saham. Sedangkan Current Ratio (CR), Net Profit Margin (NPM), Return On Equity (ROE), Price Earning Ratio (PER) dan Price to Book Value (PBV) tidak berpengaruh positif dan signifikan terhadap return saham pada indeks LQ-45 di Bursa Efek Indonesia periode 2007-2011.

Melalui hasil pengujian secara simultan menunjukkan bahwa Current Ratio (CR), Debt To Equity Ratio (DER), Net Profit Margin (NPM), Return

Price Earning Ratio (PER) dan Price to Book Value (PBV) secara bersama-sama memiliki pengaruh secara signifikan terhadap return saham pada indeks LQ-45 di Bursa Efek Indonesia periode 2007-2011.

2.2Landasa n Teor i

2.2.1 Manajemen Keuangan

2.2.1.1 Penger tian Mana jemen Keua ngan

Setiap perusahaan selalu membutuhkan dana dalam rangka memenuhi kebutuhan operasi sehari-hari maupun untuk mengembangkan perusahaan. Kebutuhan dana tersebut berupa modal kerja maupun untuk pembelian aktiva tetap. Untuk memenuhi kebutuhan dana tersebut, perusahaan harus mampu mencari sumber dana dengan komposisi yang menghasilkan beban biaya yang paling murah. Kedua hal tersebut harus bisa diupayakan oleh manajer keuangan.

Dengan demikian manajemen keuangan atau sering disebut pembelanjaan dapat diartikan semua aktivitas perusahaan yang berhubungan dengan usaha-usaha mendapatkan dana perusahaan dengan biaya yang murah serta usaha untuk menggunakan dan mengalokasikan dana tersebut secara efisien.

Agar memperoleh gambaran yang lebih jelas mengenai pengertian manajemen keuangan atau pembelanjaan, maka berikut beberapa definisi yang dikemukakan oleh para ahli manajemen keuangan, yaitu :

perusahaan dengan dengan biaya yang murah serta usaha untuk menggunakan dana dan mengalokasikan dana tersebut secara efisien”.

Menurut Johnson ( 2002 : 10 ) menyatakan bahwa “ financial management is to maximize net present value or wealth by seeing that cash is on hand to pay bills on

time, and to assist in the most profitable allocation of resource within the firm.”

Pendapat diatas mengandung arti bahwa manajemen keuangan adalah mengusahakan tersedianya uang setiap waktu guna membayar kebutuhan yang diperlukan dan membantu memperoleh laba semaksimal mungkin dalam waktu yang panjang dari alokasi faktor-faktor produksi dalam suatu perusahaan.

Berdasarkan beberapa teori yang telah dikemukakan, maka dapat ditarik kesimpulan bahwa keuangan bukan saja dalam hal bagaimana mengatur dan mengambil keputusan dalam segala aktifitas yang berhubungan dengan pengumpulan dan pengalokasian dana, akan tetapi juga mencakup bagaimana mengelola serta menggunakan dana tersebut secara efektif dan efisien yang berfokus pada kesejahteraan pemilik perusahaan.

2.2.1.2 Tujuan Mana jemen Keua ngan

Setiap perusahaan untuk mengambil keputusan-keputusan keuangan harus dapatmenentukan tujuan yang harus dicapai. Keputusan yang benar adalah keputusan yang akan membantu mencapai tujuan tersebut.

pencerminan dari keputusan-keputusan investasi, pendanaan, dan kebijakan deviden. Oleh karena itu kemakmuran para pemegang saham dapat dijadikan sebagai dasar analisis dan tindakan rasional dalam proses pembuat keputusan.

Menurut Sartono ( 2008 : 8 ) tujuan manajemen keuangan adalah “ memaksimumkan kemakmuran pemegang saham atau maximization wealth of stackholders melalui maksimisasi perusahaan”.

Dari uraian diatas dapat disimpulkan bahwa, tujuan manajemen keuangan adalah memaksimumkan nilai perusahaan (memaksimumkan kemakmuran pemegang saham) yang diukur dari harga saham perusahaan.

2.2.1.3 Fungsi Manajemen Keuangan

Tujuan manajemen keuangan tidak dapat dipisahkan dengan fungsi-fungsi lainnya di dalam perusahaan. Disini dikemukakan beberapa fungsi manajemen keuangan menurut berbagai sumber.

Menurut Weston dan Brigham (2001:5) menyatakan bahwa fungsi manajemen keuangan ada empat, yaitu sebagai berikut :

1. Peramalan dan perencanaan (forecasting and planning). 2. Keputusan menyangkut investasi besar dan permodalan. 3. Pengendalian (controlling).

4. Interaksi dengan pasar modal.

1. Peramalan dan perencanaan ( forecasting and planning ).

Manajemen keuangan harus berinteraksi dengan eksekutif lainnya dalam perusahaan dan bersama-sama merencanakan bentuk posisi masa depan perusahaan.

2. Keputusan menyangkut investasi besar dan permodalan.

Atas dasar perencanaan jangka panjang, manajer keuangan harus menghimpun dana dan modal yang dibutuhkan untuk mendukung pertumbuhan perusahaan. Sebuah perusahaan yang berhasil biasanya dapat mencapai tingkat pertumbuhan yang tinggi dalam penjualannya, dan ini memerlukan peningkatan investasi dalam pabrik, peralatan dan aktiva lancar yang dibutuhkan dalam produksi barang dan jasa. Manajer keuangan harus dapat menentukan tingkat pertumbuhan yang optimal dan menyusun urutan alternative proyek-proyek yang tersedia bagi perusahaan.

3. Pengendalian ( controlling ).

Manajer keuangan harus berinteraksi dengan eksekutif lainnya dalam perusahaan agar operasional perusahaan dapat seefisien mungkin. Semua keputusan di bidang usaha mempunyai implikasi keuangan dan semua manajer harus memperhitungkan hal ini.

4. Interaksi dengan pasar modal.

umumnya, dimana dan dihimpun, sekuritas perusahaan perdagangan dan para penanam modal mendapat imbalan atau balas jasa.

Fungsi manajemen keuangan menurut Sutrisno ( 2007 : 5 ) terdiri dari tiga keputusan utama yang harus dilakukan oleh suatu perusahaan, yaitu :

1. Keputusan Investasi.

Keputusan investasi adalah masalah bagaimana manajer keuangan harus mengalokasikan dana ke dalam bentuk-bentuk investasi yang akan dapat mendatangkan keuntungan di masa yang akan datang. Bentuk, macam, dan komposisi dari investasi tersebut akan mempengaruhi dan menunjang tingkat keuntungan di masa depan. Keuntungan di masa depan yang diharapkan dari investasi tersebut tidak dapat diperkirakan secara pasti. Oleh karena itu, invetasi akan mengandung risiko atau ketidakpastian. Risiko dan hasil yang diharapkan dari investasi itu akan sangat mempengaruhi pencapaian tujuan, kebijakan, maupun nilai perusahaan.

2. Keputusan Pendanaan.

3. Keputusan Dividen.

Dividen merupakan bagian keuntungan yang dibayarkan oleh perusahaan kepada para pemegang saham. Oleh karena itu deviden ini merupakan bagian dari penghasilan yang diharapkan oleh pemegang saham. Keputusan deviden merupakan keputusan manajemen keuangan untuk menentukan : (1) besarnya presentase laba yang dibagikan kepada pemegang saham dalam bentuk cash dividend, (2) stabilitas deviden yang dibagikan, (3) deviden saham (stock

dividend), (4) pemecah saham (stock split), serta (5) penarikan kembali saham

yang beredar, yang semuanya ditujukan untuk meningkatkan kemakmuran para pemegang saham.

2.2.2 Investasi

2.2.2.1 Penger tian Investa si

Menurut Jack Clark Francis, investasi adalah penanaman modal yang diharapkan dapat menghasilkan tambahan dana pada masa yang akan datang.

Menurut Frank Reilly mengatakan, investasi adalah komitmen satu dollar dalam satu periode tertentu, akan mampu memenuhi kebutuhan investor di masa yang akan datang dengan : (1) waktu dana tersebut akan digunakan, (2) tingkat inflasi yang terjadi, (3) ketidakpastian kondisi ekonomi di masa yang akan datang.

Keputusan invetasi merupakan kebijakan dari dua kebijakan lain dalam manajemen keuangan, yaitu kebijakan pendanaan dan kebijakan dividen.

2.2.2.2 Tujuan Investa si

Pada dasarnya, tujuan orang melakukan investasi adalah untuk “menghasilkan sejumlah uang”. Investasi juga mempelajari bagaimana mengelola kesejahteraan investor (investor’s wealth). Kesejahteraan dalam konteks investasi berrti kesejahteraan yang sifatnya moneter bukannya kesejahteraan rohaniah. Kesejahteraan moneter biasa ditunjukkan oleh penjumlahan pendapatan yang dimiliki saat ini dan

nilai saat ini atau (present value) pendapatan di masa datang. Beberapa alasan seseorang melakukan investasi :

1. Mendapatkan kehidupan yang lebih layak dimasa datang. 2. Mengurangi tekanan inflasi.

3. Dorongan untuk menghemat pajak.

4. Produktifitas seseorang mengalami penurunan.

5. Tidak menentunya lingkungan perekonomian sehingga memungkinkan suatu saat penghasilan jauh lebih kecil dari pada pengeluaran.

2.2.3 Lapor an keuangan

2.2.3.1 Penger tian Lapora n Keua ngan

Menurut Jumingan (2005:4), laporan keuangan pada dasarnya adalah hasil dari refleksi dari sekian banyak transaksi yang terjadi dalam suatu perusahaan. Transaksi dan peristiwa yang bersifat financial dicatat, digolongkan dan diringkas dengan cara setepat-tepatnya dalam satuan uang dan kemudian diadakan untuk berbagai tujuan.

Menururt Kasmir (2008:7)“Laporan keuangan adalah laporan yang menunjukkan kondisi keuangan perusahaan pada saat ini atau dalam suatu periode tertentu”.

Menurut Sutrisno (2007 : 9) laporan keuangan merupakan hasil akhir dari proses akuntansi yang meliputi dua laporan utama, yakni (1) Neraca dan (2) Laporan Laba-Rugi.

Berdasarkan uraian diatas, dapat ditarik kesimpulan bahwa suatu laporan keuangan merupakan informasi yang penting bagi berbagai pihak yang berkepentingan dengan perusahaan yang bersangkutan, dan merupakan suatu produk akhir dari proses kegiatan akuntansi dalam suatu usaha serta dapat dijadikan sebagai bahan penguji dalam pengerjaan menganalisis pembukuan dan menilai posisi keuangan suatu perusahaan pada periode tertentu, karena berisi semua informasi tentang keadaan keuangan serta hasil-hasil yang telah dicapai perusahaan.

kondisi keuangan dan hasil operasi perusahaan sangat berguna bagai berbagai pihak, baik pihak yang ada didalam peerusahaan maupun yang diluar perusahaan. Informasi yang berguna tersebut misalnya tentang kemampuan perusahaan untuk melunasi hutang-hutang jangka pendeknya, kemampuan membayar bunga dan pokok pinajaman, keberhasilan perusahaan dalam meningkatkan besarnya modal sendiri.

Laporan keuangan yang disusun oleh manajemen menurut Baridwan ( 2004 : 18) biasanya terdiri dari :

1. Neraca yaitu laporan yang menunjukkan keadaan keuangan suatu perusahaan pada tanggal tertentu. Keadaan keuangan ini ditunjukkan dengan jumlah harta yang dimiliki yang disebut aktiva dan jumlah kewajiban perusahaan yang disebut pasiva.

2. Laporan laba rugi yaitu laporan yang menunjukkan hasil usaha dan biayabiaya selama periode akuntansi. Laporan rugi laba kadang-kadang disebut laporan penghasilan atau laporan pendapatan dan biaya merupakan laporan yang menunjukkan kemajuan keuangan perusahaan dan juga tali penghubung dua neraca yang berurutan.

3. Laporan perubahan modal, yaitu laporan yang menunjukkan sebab-sebab perubahan modal dari jumlah awal periode menjadi jumlah modal pada akhir periode.

4. Laporan perubahan posisi keuangan ( Statement of changes in financial position ), menunjukkan arus dana dan perubahan-perubahan dalam posisi

Pada dasarnya laporan keuangan yang utama terdiri dari neraca dan laporan rugi laba. Sedangkan laporan keuangan lainnya seperti laporan perubahan modal, laporan arus kas, laporan sebab-sebab perubahan laba kotor serta daftar-daftar lainnya hanya merupakan laporan pelengkap yang sifatnya memberikan penjelasan lebih lanjut. Dua jenis laporan keuangan yang sering dipakai adalah Neraca ( Balance Shit ) dan Laporan Rugi laba ( Income Statement ).

2.2.3.2 Tujuan Lapora n Keua ngan

Seperti diketahui bahwa setiap laporan keuangan yang dibuat sudah pasti memiliki tujuan tertentu. Dalam praktiknya terdapat beberapa tujuan yang hendak dicapai, terutama bagi pemilik usaha dan manajemen perusahaan.

Menurut Sutrisno (2007:9) laporan keuangan disusun dengan maksud untuk menyediakan informasi keuangan suatu perusahaan kepada pihak-pihak yang berkepentingan sebagai bahan pertimbangan di dalam mengambil keputusan. Pihak-pihak yang berkepentingan tersebut antara lain manajemen, pemilik, kreditor, investor dan pemerintah.

Kasmir (2008:11) memiliki beberapa tujuan pembuatan atau penyusunan laporan keuangan yaitu :

1. Memberikan informasi tentang jenis dan jumlah aktiva (harta) yang dimiliki perusahaan pada saat ini.

3. Memberikan informasi tentang jenis dan jumlah pendapatan yang diperoleh pada suatu periode tertentu.

4. Memberikan informasi tentang jumlah biaya dan jenis biaya yang dikeluarkan perusahaan dalam suatu periode tertentu.

5. Memberikan informasi tentang perubahan-perubahan yang terjadi pada aktiva, pasiva, dan modal perusahaan.

6. Memberikan informasi tentang kinerja perusahaan dalam suatu periode. 7. Memberikan informasi tentang catatan-catatan atas laporan keuangan. 8. Informasi keuangan lainya.

Jadi, dengan memperoleh laporan keuangan suatu perusahaan, akan dapat diketahui kondisi keuangan secara menyeluruh.

2.2.4 Pasa r moda l

2.2.4.1 Penger tian Pasar Modal

Menurut Rusdin (2005:1), Pasar modal adalah kegiatan yang berhubungan dengan penawaran umum dan perdagangan efek yang diterbitkannya, serta lembaga yang berprofesi yang berkaitan dengan efek.

Sedangkan menurut Darmadji, Fakhrudin (2006:1) Pasar modal (capital market) merupakan pasar untuk berbagai instrument keuangan jangka panjang yang

bisa diperjual belikan, baik dalam bentuk utang, ekuitas (saham), instrument derivatif, maupun instrument lainnya.

Menurut Husnan (1998:3) secara formal pasar modal didefinisikan sebagai instrument keuangan jangka panjang yang bisa diperjual belikan baik dalam bentuk hutang atau modal sendiri, baik yang diterbitkan oleh pemerintah maupun perusahaan swasta.

Dalam Himpunan Peraturan Pasar Modal UU No.8 Tahun 1995 tentang Pasar Modal menyebutkan bahwa : Pasar modal adalah kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek.

2.2.4.2 Ma nfa at dan Fungsi Pasar Moda l

Pasar modal memiliki dua fungsi yang harus dijalankan, yaitu fungsi ekonomi dan fungsi keuangan (Suad Husnan, 2001:4). Dalam melaksanakan fungsi ekonominya, pasar modal menyediakan fasilitas untuk memindahkan dana dari lender ke borrower. Fungsi ini sebenarnya juga dilakukan oleh intermediasi keuangan lainnya, seperti lembaga perbankan. Hanya bedanya dalam pasar modal diperdagangkan dana jangka panjang. Fungsi keuangan dilakukan dengan menyediakan dana yang diperlukan oleh para borrowers dan para lenders menyediakan dana tanpa harus terlibat langsung kepemilikan aktiva riil yang diperlukan untuk investasi tersebut.

Menurut Marzuki Usman (1997:14), peranan strategis dari pasar modal bagi perekonomian suatu negara adalah sebagai berikut:

1. Sebagai sumber penghimpunan dana. 2. Sebagai alternatif investasi para pemodal.

3. Biaya penghimpunan dana melalui pasar modal relatif. 4. Mendorong perkembangan investasi.

1. Menyediakan sumber pendanaan atau pembiayaan (jangka panjang) bagi dunia usaha sekaligus memungkinkan alokasi sumber dana secara optimal. 2. Memberikan wahana investasi bagi investor sekaligus memungkinkan upaya

diversifikasi.

3. Menyediakan indikator utama (leading indicator) bagi tren ekonomi negara. 4. Memungkinkan penyebaran kepemilikan perusahaan sampai lapisan

masyarakat menengah.

5. Menciptakan lapangan kerja/profesi yang menarik.

6. Memberikan kesempatan memiliki perusahaan yang sehat dengan prospek baik.

7. Alternatif investasi yang memberikan potensi keuntungan dengan resiko yang bisa diperhitungkan melalui keterbukaan, likuiditas, dan diversifikasi investasi.

8. Membina iklim keterbukaan bagi dunia usaha dan memberikan akses control sosial.

9. Mendorong pengelolaan perusahaan dengan iklim terbuka, pemanfaatan manajemen professional, dan penciptaan iklim berusaha yang sehat.

Menurut Suad Husnan (2001:4), ada beberapa daya tarik pasar modal, yaitu:

sekuritas yang berupa surat tanda hutang (obligasi) ataupun surat tanda kepemilikan (saham).

2. Pasar modal memungkinkan para pemodal mempunyai berbagai pilihan investasi yang sesuai dengan preferensi risiko mereka. Seandainya tidak ada pasar modal, maka para lenders mungkin hanya bisa menginvestasikan dana mereka dalam sistem perbankan (selain alternatif investasi pada real assets). 3. Investasi pada sekuritas mempunyai daya tarik pada likuiditasnya.

Sehubungan dengan itu maka pasar modal memungkinkan terjadinya alokasi dana yang efisien.

2.2.4.3 Instr ument Pasar Moda l

Instrument pasar modal adalah sumua surat-surat berharga (securities) yang diperdagangkan di bursa. Sifat efek yang saat ini diperjual belikan di pasar modal (Bursa Efek) biasanya berjangka panjang, dan yang umum diperjual belikan adalah saham dan obligasi.

Menurut Keputusan MenKeu No.1548/KMK.013/1990 tanggal 4 Desember 1990, yang dimaksud dengan efek adalah setiap surat pengakuan utang, surat berharga komersial, saham, obligasi, sekuritas kredit, tanda bukti utang, rights, warrants, opsi atau setiap derivative dari efek atau setiap instrument yang ditetapkan

2.2.5 Saha m

2.2.5.1 Penger tian Saham

Suatu perusahaan dapat menjual hak kepemilikannya dalam bentuk saham (stock). Jogiyanto, (2003:67). Saham merupakan tanda penyertaan modal pada suatu

perusahaan. Jika para pemodal membeli saham, berarti mereka membeli prospek perusahaan. Suad Husnan dan Enny P, (1993:11).

Menurut Fakhruddin dan Darmadji (2006:6), Saham (stock atau share) dapat didefinisikan sebagai tanda penyertaan atau pemilikan seseorang atau badan dalam suatu perusahaan atau perseroan terbatas.

Menurut Fakhruddin dan Darmadji (2006:11), dengan memiliki saham suatu perusahaan, maka keuntungan yang diperoleh investor diantaranya:

1. Dividen, adalah pembagian keuntungan yang diberikan perusahaan penerbit saham atas keuntungan yang dihasilkan perusahaan. Dividen yang dibagikan perusahaan dapat berupa dividen tunai (cash dividen) atau dapat pula berupa dividen saham (stock dividen)

2. Capital gain, merupakan selisih antara harga beli dan harga jual. Capital gain terbentuk dengan adanya aktivitas perdagangan saham di pasar sekunder. 3. Saham bonus, adalah saham yang dibagikan kepada para pemegang saham

Agio saham adalah selisih antara harga jual terhadap harga nominal saham pada saat perusahaan melakukan penawaran umum di pasar perdana.

Selain berbagai kemungkinan di atas, investasi pada saham juga membawa beberapa resiko atau kerugian diantaranya :

1. Capital Loss, dalam aktivitas perdagangan saham tidak selalu mendapatkan capital gain atau keuntungan atas saham yang dijualnya ada kalanya investor

mengalami kerugian dimana investor tersebut menjual sahamnya dengan harga jual yang lebih rendah di bandingkan dengan harga belinya, dengan demikian investor tersebut mengalami capital loss

2. Opportunity loss, yaitu berupa selisih suku bunga deposito dikurangi total keutungan yang diperoleh dari investasi saham. Ini adalah kerugian karena investor memilih untuk menanamkan modalnya di bursa saham daripada mengambil keuntungan dari bunga deposito dengan mengharapkan keuntungan yang lebih besar, sedangkan yang terjadi kemudian adalah perolehan keuntungan saham lebih kecil dibandingkan bunga deposito.

3. Delisting, jika suatu saham perusahaan dikeluarkan dari pencatatan Bursa Efek. Suatu saham dapat delisting dari bursa umumnya karena kineja yang buruk misalnya dalam kurun waktu tertentu tidak pernah diperdagangkan, mengalami kerugian beberapa tahun, tidak membagikan deviden.

perusahaan tersebut. Sesuai dengan peraturan pencatatan saham di Bursa Efek, jika suatu perusahaan bangkrut atau dilikuidasi, maka secara otomatis perusahaan tersebut akan dikeluarkan dari bursa atau delisting. Dalam kondisi perusahaan dilikuidasi, maka pemegang saham akan menempati posisi yang lebih rendah di banding kreditur atau pemegang obligasi, artinya setelah semua aset perusahaan tersebut dijual, terlebih dahulu dibagikan kepada kreditur atau kepada para pemagang obligasi, dan jika masih tersisa baru dibagikan kepada para pemegang saham

2.2.5.2 J enis Saham

Menurut Fakhrudin dan Darmadji (2006:7), ada beberapa sudut pandang untuk membedakan saham, yaitu:

1. Ditinjau dari segi kemampuan dalam hak tagih atau klaim, maka saham terbagi atas:

a. Saham biasa (common stock), yaitu saham yang menempatkan pemiliknya pada posisi paling junior dalam pembagian dividen dan hak atas harta kekayaan perusahaan apabila perusahaan tersebut dilikuidasi.

2. Ditinjau dari cara peralihannya, saham dibedakan atas:

a. Saham atas unjuk (bearer stock), artinya pada saham tersebut tidak tertulis nama pemiliknya, agar mudah dipindahtangankan dari satu investor ke investor lain. Secara hukum, siapa yang memegang saham tersebut, maka dialah yang diakui sebagai pemiliknya dan berhak dalam ikut hadir dalam RUPS.

b. Saham atas nama (registered stock), merupakan saham dengan nama pemilik yang ditulis secara jelas dan cara peralihannya harus melalui prosedur tertentu.

3. Ditinjau dari kinerja perdagangan, maka saham dapat dikategorikan atas: a. Saham unggulan (blue-chip stock), yaitu saham biasa dari suatu

perusahaan yang memiliki reputasi tinggi, sebagai pemimpin (leader) di industri sejenis, memiliki pendapatan yang stabil, dan konsisten dalam membayar dividen.

c. Saham pertumbuhan (growth stock─well-known ), yaitu saham-saham dari emiten yang memiliki pertumbuhan pendapatan yang tinggi, sebagai pemimpin di industri sejenis yang mempunyai reputasi tinggi. Selain itu, terdapat juga growth stock (lesser-known), yaitu saham dari emiten yang tidak berperan sebagai leader dalam industri, namun memiliki ciri growth stock. Umumnya, saham ini berasal dari daerah dan kurang popular dikalangan emiten.

d. Saham spekulatif (speculative stock), yaitu saham suatu perusahaan yang tidak bisa secara konsisten memperoleh penghasilan dari tahun ke tahun, akan tetapi memiliki kemungkinan penghasilan yang tinggi di masa mendatang, meskipun belum pasti.

e. Saham Siknikal (cyclical stock), yaitu saham yang tidak terpengaruh oleh kondisi ekonomi makro maupun situasi bisnis secara umum. Pada saat resesi ekonomi, harga saham ini tetap tinggi, dimana emitennya mampu memberikan dividen yang tinggi sebagai akibat dari kemampuan emiten dalam memperoleh penghasilan yang tinggi pada saat resesi

2.2.5.3 Ha rga Saha m

atau kepemilikan seseorang atau badan dalam suatu perusahaan (Fred dan Copeland, 1999: 166).

Harga saham dapat ditawarkan di pasar perdana dan pasar sekunder. Harga saham yang ditawarkan di pasar perdana dinamakan harga perdana / IPO. Masa penawaran saham perdana pada pasar ditentukan jangka waktunya. Setelah itu saham telah tercatat di Bursa maka saham yang bersangkutan akan di perjualbelikan secara terus menerus dan harga saham akan berfluktuasi. Transaksi jual-beli saham di Bursa Efek disebut pasar sekunder, dimana harga masing-masing saham ditentukan oleh mekanisme pasar yaitu permintaan dan penawaran atas suatu efek.

Menurut Sawidji (1996: 46) harga saham dibedakan menjadi 3 (tiga): 1. Harga Nominal

Harga yang tercantum dalam sertifikat saham yang ditetapkan oleh emiten untuk menilai setiap lembar saham yang dikeluarkan. Besarnya harga nominal memberikan arti penting saham karena deviden minimal biasanya ditetapkan berdasarkan nilai nominal.

2. Harga Perdana

saham emiten tersebut akan dijual kepada masyarakat, biasanya untuk menentukan harga perdana.

3. Harga Pasar

Kalau harga perdana merupakan harga jual dari perjanjian emisi kepada investor, maka harga pasar adalah harga jual dari investor yang satu dengan yang lain. Harga ini terjadi setelah saham tersebut dicatatkan di Bursa. Transaksi disini tidak lagi melibatkan emiten dari penjamin emisi harga ini yang disebut sebagai harga dipasar sekunder dan harga inilah yang benar-benar mewakili harga perusahaan penerbitnya, karena pada transaksi di pasar sekunder, kecil sekali terjadi negosiasi harga investor dengan perusahaan penerbit. Harga yang setiap hari diumumkan di surat kabar atau media lain adalah harga pasar.

Penilaian surat berharga dapat dirinci ke dalam beberapa macam jenis nilai saham, sebagai berikut:

a. Nominal (Par Value): nilai kewajiban yang diterapkan untuk tiap lembar. Kepentingannya berkaitan dengan hukum.

b. Agio Saham (Additional Paid in Capital atau in Excess of Par Value): selisih yang dibayar dengan nilai nominal.

d. Laba Ditahan (Retained Earnings): sebagai laba yang tidak dibagikan kepada pemegang saham untuk ditanamkan kembali ke perusahaan.

e. Nilai Buku (Book Value): menunjukkan aktiva bersih yang dimiliki pemegang saham dengan memiliki satu lembar saham.

f. Nilai Pasar (Market Value): harga yang ditentukan oleh pasar pada saat tertentu.

g. Nilai Intrinsik atau Nilai Fundamental: nilai saham yang sebenarnya. Dalam penentuan nilai intrinsik menggunakan dua pendekatan: menggunakan data keuangan perusahaan (misal: laba, deviden, penjualan), dan menggunakan analisis teknikal menggunakan data pasar.

2.2.6 Signaling Theor y

Signaling Theory adalah sinyal informasi yang dibutuhkan oleh para investor

untuk menentukan apakah investor tersebut akan menanamkan sahamnya pada perusahaan yang bersangkutan atau tidak. Sebelum dan sesudah dalam melakukan sebuah investasi, banyak hal yang harus dipertimbangkan oleh investor. Teori ini berfungsi untuk memberikan kemudahan bagi investor untuk mengembangkan sahamnya yang dibutuhkan oleh manajemen perusahaan dalam menentukan arah atau prospek perusahaan ke depan.

2.2.7 Analisa ra sio Keua ngan

2.2.7.1 Penger tian Ana lisis Rasio Keuangan

Menurut Harahap (2001:297) Rasio keuangan merupakan angka yang diperoleh dari hasil perbandingan dari satu pos laporan keuangan dengan pos lainnya yang relevan dan signifikan. Rasio keuangan ini hanya menyederhanakan informasi yang menggambarkan hubungan antara pos tertentu dengan pos lainnya. Sehingga kita dapat membeberkan informasi dan memberikan penilaian.

Menurut S. Munawir ( 2002 : 13 ) mengemukakan bahwa analisis rasio keuangan adalah suatu metode analisis untuk mengetahui hubungan dari pos-pos tertentu dalam neraca atau laporan laba rugi secara individu atau kombinasi dari kedua laporan tersebut.

Dengan demikian analisis rasio keuangan berguna untuk menentukan kesehatan atau kinerja keuangan perusahaan baik pada saat sekarang maupun di masa mendatang sehingga sebagai alat untuk menilai posisi keuangan perusahaan dalam suatu periode tertentu. Bagi investor analisis ini digunakan sebagai informasi untuk memprediksi dan mengamati keadaan perusahaan, sehingga investor dapat mengetahui kekuatan dan kelemahan perusahaan.

2.2.7.2 Current Ratio (CR)

2.2.7.2.1 Penger tian Current Ratio (CR)

Rasio yang paling umum digunakan untuk menganalisa posisi modal kerja suatu perusahaan (likuiditas) adalah dengan menggunakan current ratio (CR). Rasio ini menunjukkan perbandingan nilai kekayaan lancar (yang segera dapat dijadikan uang) dengan hutang jangka pendek (Munawir, 2001).

Menurut Husnan (2002), current ratio adalah rasio yang mengukur sejauh mana kemampuan aktiva lancar perusahaan bisa dipergunakan untuk memenuhi kewajiban lancarnya. Semakin besar perbandingan aktiva lancar dengan utang lancar semakin tinggi kemampuan perusahaan menutupi kewajiban jangka pendeknya.(Harahap, 2001)

Alasan digunakannya CR secara luas sebagai ukuran likuiditas karena kemampuannya untuk menggambarkan (Wild, 2005):

1. Kemampuan perusahaan memenuhi kewajiban lancarnya (kewajiban jangka pendek).

3. Kemampuan perusahaan utnuk menyediakan cadangan dana lancar. 2.2.7.3 Debt to Equity Ratio (DER)

2.2.7.3.1 Penger tian Debt to Equity Ratio (DER)

Keputusan pendanaan berkaitan dengan sumber dana, baik yang berasal dari dalam (internal) maupun dari luar (eksternal). Penciptaan suatu struktur modal dapat mempengaruhi kebijakan dimana selanjutnya dapat mempengaruhi pengambilan keputusan strategis. Keputusan modal yang tepat sangat penting bagi perusahaan karena adanya kebutuhan untuk memaksimalkan keuntungan pada berbagai macam organisasi bisnis, keputusan tersebut juga berdampak pada suatu kemampuan perusahaan untuk dapat berjalan dengan lingkungan persaingannya (Restiyani, 2006). Debt to Equity Ratio selain digunakan untuk melihat struktur permodalan

perusahaan juga bisa digunakan untuk melihat tingkat solvabilitas (penggunaan hutang) terhadap total shareholder’s equity (Ang, 1997). DER yang tinggi menandakan modal usaha lebih banyak dibiayai oleh hutang dibandingkan dengan penggunaan modal sendiri.

Salah satu hal yang mempengaruhi tingkat return yang diperoleh oleh investor adalah financial risk. Tingkat financial risk menyatakan variabilitas laba yang akan diterima pemegang saham. Dan financial leverages adalah salah satu faktor yang mempengaruhi tingkat financial risk. Semakin banyak penggunaan financial leverages maka semakin banyak penggunaan biaya tetap (jangka panjang) yang

menjelaskan bahwa semakin tinggi nilai rasio DER maka akan menyebabkan meningkatnya nilai hutang yang akan menyebabkan penurunan laba bersih yang pada akhirnya akan mengurangi laba yang diterima oleh pemegang saham (Sartono, 2001). 2.2.7.4 Return on Asset (ROA)

2.2.7.4.1 Pengertian Return on Asset (ROA)

Return on Asset sering disebut juga sebagai Return on Investment (ROI).

Rasio ini digunakan untuk mengukur seberapa efektif perusahaan memanfaatkan sumber ekonomi yang ada untuk menciptakan laba. ROA diperoleh dengan cara membandingkan nilai pendapatan bersih setelah pajak (Net Income After Tax / NIAT) terhadap rata-rata total aktiva/asset (average total asset). NIAT adalah nilai pendapatan / laba bersih setelah dikurangi dengan pajak. Average total asset adalah rata-rata jumlah asset dari awal tahun hingga akhir tahun. Semakin tinggi nilai ROA maka kinerja perusahaan semakin baik, karena tingkat pengembalian semakin besar (Ang, 1997).

2.2.8 Retur n Saham

2.2.8.1 Penger tian Retur n Saha m

Pengertian umum return adalah suatu hasil pengembalian yang diperoleh dari suatu dana atau modal yang ditanamkan pada suatu investasi, baik berupa aset riil (real assets) maupun aset keuangan (finansial assets).

Return saham merupakan tingkat keuntungan yang akan diperoleh oleh

investor yang menanamkan dananya di pasar modal. Menurut Jogiyanto (1998: 109) Return Saham dapat terbagi menjadi dua, yaitu:

1. Return realisasi (realized return)

Return realisasi merupakan return yang telah terjadi. Return

realisasi dihitung berdasarkan data historis. Return realisasi penting karena digunakan sebagai salah satu pengukur kinerja dari perusahaan. Return historis ini juga berguna sebagai dasar penentuan return ekspektasi (expected return) dan risiko di masa mendatang.

2. Return ekspektasi (expected return)

Return ekspektasi (expected return) adalah return yang diharapkan

Pada umumnya, nilai return yang sering digunakan adalah return total. Return pada dasarnya dibagi menjadi dua jenis yaitu capital gain/loss dan yield. Capital gain merupakan selisih dari harga investasi sekarang dengan harga periode yang lalu. Jika harga investasi sekarang lebih tinggi dari harga investasi periode lalu berarti terjadi keuntungan modal (capital gain) dan sebaliknya. Yield merupakan presentase penerimaan kas periodik terhadap harga investasi periode tertentu dari suatu investasi. Keuntungan ini biasanya diterima dalam bentuk kas atau setara dengan kas sehingga dapat diuangkan dengan cepat. Salah satu contoh yield adalah deviden (Jogiyanto, 2000).

Tentunya tidak semua saham memberikan return dalam bentuk capital gain karena nilai capital gain sangat tergantung dari harga pasar instrumen investasi yang bersangkutan yang berarti investasi harus diperdagangkan di pasar. Karena dengan adanya pergerakan maka akan timbul perubahan nilai suatu instrumen investasi (Ang, 1997).

Besarnya return saham tergantung pada besarnya capital gain dan dividen, return saham dapat dihitung dengan menggunakan rumus (I Made, 2009) :

1

Pt-1 = Harga penutupan saham pada periode ke t-1

Dt = Dividen pada periode t

2.2.8.2 Pengar uh Current Ratio (CR) ter hadap Return sa ham

Rasio likuiditas digunakan untuk mengukur kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya. Current ratio digunakan untuk mencari nilai likuiditas tersebut. Current ratio (CR) didapatkan dengan membandingkan nilai aktiva lancar dengan kewajiban lancar perusahaan. Semakin tinggi nilai CR berarti semakin baik kemampuan perusahaan untuk melunasi kewajiban jangka pendeknya. Semakin baik kemampuan perusahaan untuk melunasi kewajibannya berarti semakin kecil resiko likuidasi yang dialami perusahaan dengan kata lain semakin kecil resiko yang harus ditanggung oleh pemegang saham perushaan (Ang, 1997). Dengan semakin kecilnya resiko yang ditanggung perusahaan maka diharapkan akan meningkatkan minat para investor untuk menananamkan dananya dalam perusahaan tersebut, sehingga investor lebih menyukai CR yang tinggi dibandingkan CR yang rendah. Sangat penting bagi para investor untuk mengetahui nilai CR, walaupun nilai CR hanya bersifat sementara atau jangka pendek. Investor akan menganggap perusahaan beroperasi dengan baik dan menutupi kewajiban jangka pendeknya sehingga ketika CR meningkat maka nilai return saham juga akan mengalami peningkatan.

2.2.8.3 Pengar uh Debt to Equity Ratio (DER) ter hadap Return Saham

Debt to Equity Ratio (DER) merupakan rasio solvabilitas yang mengukur

kemampuan kinerja perusahaan dalam mengembalikan hutang jangka pendek maupun jangka panjangnya dengan melihat perbandingan antara total hutang dengan total ekuitasnya (Ang, 1997), juga akan menunjukkan semakin besar ketergantungan perusahaan terhadap pihak luar (kreditur) sehingga tingkat resiko perusahaan semakin besar. Hal ini membawa dampak pada menurunnya harga saham di bursa, sehingga return saham akan menurun. Debt to Equity Ratio (DER) memberikan jaminan tentang seberapa besar hutang perusahaan yang dijamin dengan modal perusahaan sendiri yang digunakan sebagai sumber pendanaan usaha. Meningkatnya nilai DER berarti meningkatnya jumlah hutang yang dimiliki oleh perusahaan. Hal ini menyebabkan perusahaan menerima resiko atas leverages (hutang) yang digunakannya. Hal ini akan menyebabkan para investor ragu menanamkan modalnya pada perusahaan karena resiko hutang yang tinggi. Disisi lain, peningkatan DER bisa juga disebabkan karena nilai modal sendiri yang dimiliki perusahaan jauh lebih kecil bila dibandingkan dengan hutang dari pihak eksternal. Hal ini akan menyebabkan perusahaan sangat tergantung pada kreditur..

Menurut Desy Arista (2012) Debt To Equity Ratio (DER) berpengaruh negatif dan signifikan terhadap Return saham.

2.2.8.4 Pengar uh Return On Asset (ROA) ter hadap Return saha m

ROA diperoleh dengan cara membandingkan antara Net Income After Tax (NIAT) yang diartikan sebagai pendapatan bersih sesudah pajak dengan average total asset. ROA menggambarkan kemampuan perusahaan untuk menghasilkan laba

(profitabilitas). Meningkatkan ROA berarti di sisi lain juga meningkatkan nilai pendapatan bersih yang berarti meningkatkan nilai penjualan. Perusahaan yang penjualannya meningkat akan mendorong terjadinya peningkatan laba yang menunjukkan operasional perusahaan sehat dan baik. Hal ini akan disukai oleh para investor. Investor yang rasional tentu saja akan memilih investasi pada perusahaan yang memiliki profitabilitas tinggi, sehingga akan mendorong peningkatan harga saham yang pada akhirnya akan mendorong peningkatan return saham yang akan diterima investor.

2.3Kera ngka Pikir

Berdasarkan latar belakang masalah, tinjauan teoritis, dan tinjauan penelitian terdahulu, maka dapat dirumuskan kerangka pikir penelitian adalah sebagai berikut:

Gamba r 2.1

Per an var iabel CR, DER dan ROA ter ha dap Return saham per usahaan Automotive And Components ya ng ter daftar di bur sa efek indonesia per iode

2009-2012

Current ratio (CR) (X1)

Debt To Equity Ratio (DER) (X2)

Return On Assets (ROA) (X3)

Return Saham

2.4Hipotesis

Berdasarkan perumusan masalah diatas, sebagai jawaban sementara dapat dirumuskan hipotesis penelitian ini adalah sebagai berikut:

1 : Current Ratio (CR) berpengaruh positif terhadap Return Saham pada perusahaan Automotive And Components yang terdaftar di bursa efek Indonesia.

2 : Debt To Equity Ratio (DER) berpengaruh negatif terhadap Return Saham pada perusahaan Automotive And Components yang terdaftar di bursa efek Indonesia.

3.1 Definisi Oper asional dan Pengukur a n Var iabel

Definisi operasional dalam hal ini dimaksudkan untuk menerangkan variabel-variabel yang digunakan dalam penelitian dan pengukuran variabel-variabel-variabel-variabel penelitian secara operasional berdasarkan teori yang ada maupun pengalaman-pengalaman empiris.

Definisi operasional dan pengukuran variabel yang digunakan dalam penelitian ini dibagi menjadi 2 yaitu :

3.1.1 Var iabel Dependent (Y)

Variabel Dependent adalah variabel yang tidak dapat berdiri sendiri dan dipengaruhi variabel independent (X) (Carrent Ratio, Debt To Equity Ratio dan Return on Assets). variabel dependent dalam penelitian ini adalah Return Saham

3.1.1.1 Retur n saham (Y)

Return saham merupakan tingkat keuntungan yang akan diperoleh oleh

investor yang menanamkan dananya di pasar modal. Menurut Jogiyanto (1998: 109) Return Saham dapat terbagi menjadi dua, yaitu:

1. Return realisasi (realized return)

Return realisasi merupakan return yang telah terjadi. Return realisasi

dihitung berdasarkan data historis. Return realisasi penting karena digunakan sebagai salah satu pengukur kinerja dari perusahaan. Return historis ini juga berguna sebagai dasar penentuan return ekspektasi (expected return) dan risiko di masa mendatang.

2. Return ekspektasi (expected return)

Return ekspektasi (expected return) adalah return yang diharapkan

akan diperoleh oleh investor di masa mendatang. Berbeda dengan return realisasi yang sifatnya sudah terjadi, return ekspektasi sifatnya belum terjadi.

Pada umumnya, nilai return yang sering digunakan adalah return total. Return pada dasarnya dibagi menjadi dua jenis yaitu capital gain/loss dan yield.

Capital gain merupakan selisih dari harga investasi sekarang dengan harga periode

merupakan presentase penerimaan kas periodik terhadap harga investasi periode tertentu dari suatu investasi. (Jogiyanto, 2000).

Besarnya return saham tergantung pada besarnya capital gain dan dividen, return saham dapat dihitung dengan menggunakan rumus (I Made, 2009) :

1

Rt = return saham sesungguhnya pada periode peristiwa ke t. Pt = Harga penutupan saham pada periode ke t

Pt-1 = Harga penutupan saham pada periode ke t-1

Dt = Dividen pada periode t

3.1.2 Var iabel Independent (X)

Variabel Independent adalah variabel yang dapat berdiri sendiri dan mempengaruhi variabel dependent (Y) (Return saham Perusahaan Automotive And Components yang terdaftar di BEI ). Variabel Independent dalam penelitian ini ada 3 yaitu :

3.1.2.1Cur r ent Ratio (CR) (X1)

semakin tinggi kemampuan perusahaan menutupi kewajiban jangka pendeknya.(Harahap, 2001)

= Aktiva Lancar

Kewajiban Lancar

3.1.2.2Debt To Equity Ratio (DER) (X2)

Debt to Equity Ratio selain digunakan untuk melihat struktur permodalan

perusahaan juga bisa digunakan untuk melihat tingkat solvabilitas (penggunaan hutang) terhadap total shareholder’s equity (Ang, 1997). DER yang tinggi menandakan modal usaha lebih banyak dibiayai oleh hutang dibandingkan dengan penggunaan modal sendiri.

= Total Hutang

Modal ( equity)

3.1.2.3Retur n On Asset (ROA) (X3)

Return on Asset sering disebut juga sebagai Return on Investment (ROI).

Rasio ini digunakan untuk mengukur seberapa efektif perusahaan memanfaatkan sumber ekonomi yang ada untuk menciptakan laba. Semakin tinggi nilai ROA maka kinerja perusahaan semakin baik, karena tingkat pengembalian semakin besar (Ang, 1997).

= Laba Bersih ( EBIT)

3.2 Teknik Penentua n Sampel

3.2.1 Populasi

Populasi adalah kelompok subyek atau obyek yang memiliki ciri-ciri atau karakteristik-karakteristik tertentu yang berbeda dengan kelompok subyek atau obyek lain dan kelompok tersebut akan dikenal generalisasi dari hasil penelitian (Soemarsono, 2004;44).

Populasi dalam penelitian ini adalah keseluruhan perusahaan Automotive And Components yang terdaftar di bursa efek indonesia yaitu berjumlah 12 perusahaan.

3.2.2 Sampel

Menurut Djarwanto dan Subagyo, (2000:108) sampel adalah sebagian dari populasi yang karakteristik hendak diteliti, dan dianggap bisa mewakili keseluruhan populasi (jumlahnya lebih sedikit dari jumlah populasinya).

1. Perusahaan yang listing di BEI yang mempunyai kelengkapan data dan dapat diandalkan kebenarannya dari periode tahun 2009-2012. 2. Memiliki data laporan keuangan tahun 2009-2012.

3. Mengeluarkan nilai harga saham pada tahun 2009-2012.

4. Perusahaan yang saham-sahamnya aktif diperdagangkan di BEI pada tahun 2009-2012.

Nama perusahaan Automotive And Components yang menjadi sampel penelitian ini ada 10 perusahaan sebagai berikut :

1. Astra International Tbk. 2. Astra Otopart Tbk. 3. Goodyear Indonesia Tbk.

4. Indomobil Sukses International Tbk. 5. Indospring Tbk.

6. Multi Prima Sejahtera Tbk. 7. Multi Strada Arah Sarana Tbk. 8. Nipress Tbk.

3.3 Teknik Pengumpulan Data

3.3.1 J enis Da ta

Dalam penelitian ini menggunakan jenis data sekunder, yaitu data yang dikumpulkan, diolah dan disajikan oleh pihak lain. Adapun data-data sekunder tersebut sebagai berikut :

1. Data Kualitatif

Pengolahan data yang berbentuk uraian-uraian dan tidak berbentuk angka-angka dalam hal ini adalah data sejarah singkat perusahaan.

2. Data Kuantitatif

Pengolahan data yang berbentuk angka-angka, dalam hal ini adalah data laporan keuangan perusahaan Automotive And Components yang terdaftar di bursa efek indonesia periode 2009-2012.

3.3.2 Sumber Data

3.4 Teknik Ana lisis dan Uji Hipotesis

3.4.1 Teknik Ana lisis Data

Untuk mencapai tujuan penelitian, penelitian ini menggunakan analisis regresi berganda. Pengujian dalam hipotesis ini dapat dilakukan dengan berbagai cara yaitu sebagai berikut.

3.4.1.1 Analisis Regr esi

Analisis ini merupakan analisis data untuk pengujian hipotesis dengan menganalisis regresi berganda. Analisis regresi berganda dalam penelitian ini digunakan untuk mengetahui pengaruh Current Ratio (CR), Debt To Equity Ratio (DER), dan Return On Asset (ROA) terhadap Return saham. Adapun bentuk model yang akan diuji dalam penelitian ini yaitu Regresi Linier Berganda dengan persamaan yang digunakan adalah :

Y = a + b1X1+ b2X2 + b3X3+ b4X4+ e (Algifari 2000)

Keterangan :

Y = Return Saham

a = Konstanta

b1, b2, b3 = Koefisien Regresi

X1 = Current Ratio (CR)

X3 = Return on Assets (ROA)

e = Faktor pengganggu

3.4.2 Uji Hipotesis

Untuk mencapai tujuan penelitian, penelitian ini menggunakan analisis regresi berganda. Pengujian terhadap hipotesis dapat dilakukan dengan menggunakan uji statistik F dan uji statistik t. uji signifikan antara variabel independent terhadap variabel dependent baik secara bersama-sama (serentak) maupun secara parsial dilakukan dengan menggunakan uji statistik F dan uji statistik t.

3.4.2.1 Uji sta tistik F

Tujuan melakukan uji F adalah untuk menguji tingkat signifikan antara variabel independent yaitu Current Ratio (CR), Debt To Equity Ratio (DER) dan Return on Assets (ROA) terhadap variabel dependent yaitu Return Saham secara

simultan (bersama-sama).

Dikatakan signifikan apabila nilai Fhitung adalah lebih besar dari Ftabel pada

tingkat signifikan yang dipilih atau sebaliknya. Langkah-langkahnya sebagai berikut :

1. Merumuskan hipotesis

Ho : b1, b2, b3, b4 = 0, Berarti secara simultan variabel independent

Assets (ROA) tidak berpengaruh terhadap variabel dependent (Return

Saham).

Ha : b1, b2, b3, b4 ≠ 0, Berarti secara simultan variabel independent

Currenty Ratio (CR), Debt To Equity Ratio (DER), dan Return on

Assets (ROA) berpengaruh terhadap variabel dependent (Return

saham).

2. Menentukan besarnya level of significant (α) sebesar 5% dan menentukan F

tabel dengan cara mengetahui derajat kebebasan ( degree of fredom ) df = k dan

( n-k-1). Dimana n merupakan jumlah sampel, sedangkan k adalah jumlah variabel termasuk intersep

3. Menentukan daerah penerimaan dan penolakan Hodalam grafik.

4. Menentukan besarnya Fhitung dapat dicari dengan menggunakan rumus

(Gujarati, 1995:121) F hitung = / ( )

( ) / ( )

Keterangan : R2 = koefisien determinasi k = jumlah variabel

Kriteria pengujian :

a. Jika Fhit > F tabel ( a,k, n-k-1 ) maka Ha di terima koefisien determinasi

berganda yang di uji signifikan.

b. Jika Fhit < Ftabel ( a,k,n-k-1) maka Ha di tolak koefisien determinasi

berganda yang diuji tidak signifikan. 3.4.2.2 Uji sta tistik t

Tujuan melakukan uji t adalah untuk menguji tingkat signifikan pengaruh masing-masing variabel independent yaitu Current Ratio (CR), Debt To Equity Ratio (DER) dan Return on Assets (ROA) secara parsial terhadap variabel dependent yaitu Return Saham adapun langkah-langkahnya sebagai berikut :

1. Ho : β1.... β4 = 0 (tidak ada pengaruh antara variabel independent dengan variabel dependent)

Ha : β1.... β4 ≠ 0 (ada pengaruh antara variabel independent dengan variabel

dependent)

2. Dalam penelitian ini digunakan besarnya level of significant (α) sebesar 5% dan menentukan t hitung, dengan derajat kebebasan (degree of freedom) df

3. Dengan uji t hit : berarti ada pengaruh antara variabel independent dengan variabel dependent.

b. Apabila tingkat signifikan > 0,05 maka Ho diterima dan Ha ditolak, berarti tidak ada pengaruh antara variabel independent dengan variabel dependent.

Untuk melihat kontribusi kemampuan menjelaskan variabel independent secara

bersama-sama terhadap variansi variabel dependent dapat dilihat dari koefisien Determinasi

(R2) berganda yang merupakan pengukur tingkat ketepatan model persamaan regresi dimana

1 merupakan indikator yang menunjukkan semakin kuatnya kemampuan menjelaskan

perubahan variabel independent terhadap variabel dependent.

3.4.3 Asumsi Kla sik

Persamaan regresi tersebut diatas harus bersifat BLUE (Best Linier Unbiassed Estimator), sifat dari BLUE itu sendiri adalah :

1. Best : Pentingnya sifat ini bila diterapkan dalam uji signifikan buku terhadap α dan β

2. Linier : Sifat ini dibutuhkan untuk memudahkan dalam penaksiran

3. Unbiassed : Nilai jumlah sampel sangat besar penaksiran parameter

diperoleh dari sampel besar kira - kira lebih mendekati nilai parameter sebenarnya

4. Estimator : e diharapkan sekecil mungkin

Artinya pengambilan keputusan melalui uji F dan uji t tidak boleh bias. Untuk menghasilkan keputusan yang BLUE maka harus dipenuhi diantaranya tiga asmsi dasar. Tiga asumsi dasar yang tidak boleh dilanggar oleh regresi linier berganda yaitu:

Apabila salah satu dari ketiga asumsi dasar tersebut dilanggar, maka persamaan regresi yang diperoleh tidak lagi bersifat BLUE, sehingga pengambilan keputusan melalui uji F dan uji t menjadi bias.

3.4.3.1 Autokor elasi

Autokorelasi didefinisikan sebagai korelasi antara kesalahan pengganggu (residual) pada periode t dengan kesalahan pada periode t-1 (sebelumnya).

Autokorelasi muncul pada data observasi yang berurutan sepanjang waktu berkaitan satu sama lain, masalah ini timbul karena residual tidak bebas dari satu observasi ke observasi lainnya. Uji untuk mendeteksi ada atau tidaknya autokorelasi dapat digunakan uji Durbin Watson (DW test) dibantu dengan membandingkan nilai pada table statistic d dari Durbin Watson yang menggunakan derajat kepercayaan 0,05.

Ghozali, Imam. (2001 : 61).

Tabel 3.1

Batas-Batas Daera h Test Dur bin-Watson

Distribusi Interpretasi

DW< DL Autokorelasi positif

DL ≤ DW< D U Daerah keragu-raguan

DU ≤ DW< 4 -DU Tidak ada autokorelasi

4-DU ≤ DW < 4 -DL Daerah keragu-raguan

DW≥ 4 -DL Autokorelasi negatif