77 A. Hasil Penelitian

1. Gambaran Umum Perusahaan a. Sejarah Singkat Perusahaan

Toko Buku Riyadh merupakan sebuah toko yang bergerak dibidang perdagangan buku. Toko ini memiliki banyak jenis buku yang dijual contohnya seperti buku-buku Agama atau kitab-kitab islam, buku pelajaran seperti buku Tk, SD, SMP, dan SMA, buku-buku umum dan lain-lain. Alamat Toko Buku Riyadh terletak di Jl Ahmad Yani KM. 34 No.11, Banjarbaru.

Toko Buku Riyadh didirikan pada tahun 1997 oleh Bapak Ahmad Basuni selaku pemilik toko.

Toko Buku Riyadh dipimpin oleh Bapak Ahmad Basuni. Di toko tersebut memiliki karyawan/karyawati kurang lebih 7 orang yang mempunyai tugas dan bagian kerja masing-masing. Toko Buku ini buka mulai pagi sampai malam dari jam 08:30 sampai jam 21:00 WITA, setiap karyawan/karyawati mempunyai bagian jam kerja.

b. Struktur Organisasi

Perusahaan harus mempunyai organisasi yang baik agar koordinasi dan tata kerja dapat tergambar dengan jelas dan

berfungsi secara maksimal. Adapun organisasi yang ada pada Toko Buku Riyadh adalah organisasi bentuk garis.

Toko Buku Riyadh menpunyai struktur organisasi yang sederhana. Untuk lebiih jelasnya dapat dilihat dari bagan 1 struktur organisasi yang ada pada Toko Buku Riyadh sebagai berikut :

Bagan 3 Struktur Organisasi

Toko Buku Riyadh

Sumber : Toko Buku Riyadh, 2016 (Dibuat oleh penulis)

Struktur organisasi di atas di atas dapat diuraikan tanggung jawab masing-masing bagian yang terdapat di Toko Buku Riyadh sebagai berikut :

1) Pimpinan

Tugas dan tanggung jawab pimpinan adalah sebagai berikut:

a) Memegang kekuasaan tertinggi dan Sebagai pemilik b) Menetapkan kebijakan (peraturan) dalam perusahaan

Pimpinan

Manajer

Bagian Keuangan

Penjualan

c) Mengkoordiasikan bagian yang ada dibawah wewenangya

d) Mengambil keputusan e) Mengawasi laporan keuagan

f) Menjalani kerja sama degan pihak lain g) Membayar Gaji Karyawan

2) Manajer

Tugas dan tanggung jawab Manajer adalah sebagai berikut:

a) Bertanggung jawab kepada pemilik b) Bertindak mengawasi seluruh bisnis toko c) Megambil keputusan yang bersifat urgent

d) Melaporka hasil penjualan dan pembelian ke pimpinan

3) Bagian Keuangan

Tugas dan tanggung jawab Bagian Keuangan adalah sebagai berikut :

a) Bertanggung jawab kepeda manajer

b) Membuat evaluasi kegiatan perusahaan dibidang keuangan

c) Mengkoordinir, menganalisa, mengolah data-data sehingga tersusun suatu laporan keuagan perusahaan d) Meyetorkan uang kepimpinan

4) Penjualan

Tugas dan tanggung jawab bagian penjualan terbagi dari beberapa fungsi adalah sebagai berikut:

a) Fungsi Penjualan

(1) Bertanggung jawab kepada manajer (2) Melayani calon pembeli

(3) Melakukan penjualan barang dagang

(4) Mencek/menghitung barang yang datang dari pemasok

(5) Mencek barang apa saja yang telah habis dan siap untuk di pesan kembali dan melaporkan kepada pimpinan

b) Fungsi Kas

(1) Bertanggung jawab kepada manajer (2) Menerima kas masuk

(3) Membuat nota penjualan atas barang (4) Mencatata penjualan barang dagang (5) Menyetor uang kas ke bagian keuangan

2. Penerapan Sistem Akuntansi Penerimaan Kas dari Penjualan Tunai pada Toko Buku Riyadh

a. Dekripsi pokok

Sistem informasi akuntansi penjualan tunai yang terjadi pada Toko Buku Riyadh yaitu mulai dari pelaggan datang langsung ke toko. Bagian Kasir akan mencatat barang yang dibeli oleh pelanggan ke dalam buku laporan penjualan harian dan menerima uang dari pelanggan. Setelah itu kasir akan menyerahkan buku laporan penjualan harian dan uang yang diterima kebagian Keuangan dan bagian keuangan merekap lagi data laporan penjualan harian itu ke dalam Ms.Exel.

b. Informasi Yang Diperlukan Manajemen

Informasi yang diperlukan manajemen dalam sistem penerimaan kas dari penjualan tunai adalah :

1) Informasi data buku berupa nama buku, jumlah buku, dan kategori buku

2) Informasi penerimaan kas dari penjualan tunai c. Fungsi Yang Terkait

Fungsi yang terkait dalam sistem penerimaan dari pejualan tunai pada Toko Buku Riyadh adalah sebagai berikut :

1) Fungsi Penjualan

Bagian penjualan berperan sebagai fungsi penjualan bertanggung jawab melayani calon pembeli, melakukan penjualan barang dagang, mencek/menghitung barang yang datang dari pemasok, mencek barang apa saja yang

telah habis dan siap untuk di pesan kembali dan melaporkan kepada pimpinan.

2) Fungsi Kas

Dalam transaksi penerimaa kas dari penjualan tunai, fungsi kas bertanggung jawab sebagai penerima kas dari pembeli, mencatat barang yang sudah terjual, membuat nota, menyerahkan barang beserta nota kepada pembeli.

Fungsi ini di lakukan oleh bagian penjualan.

3) Fungsi Akuntansi

Transaksi penerimaan kas dari penjualan tunai ini, fungsi Akuntansi bertanggung jawab membuat laporan penjualan harian. Fungsi ini dilakukan oleh bagian keuangan.

Tabel 4 Fungsi yang Terkait S

u m b

er : Toko Buku Riyadh,2016

d. Jaringan Prosedur yang Membentuk Sistem

Jaringan prosedur yang membentuk sistem informasi akuntansi penerimaan kas dari penjualan tunai pada Toko Buku Riyadh yaitu :

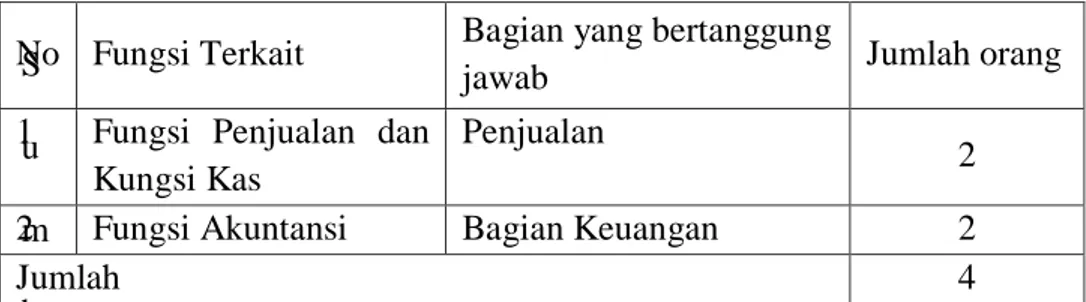

No Fungsi Terkait Bagian yang bertanggung

jawab Jumlah orang

1 Fungsi Penjualan dan Kungsi Kas

Penjualan

2

2 Fungsi Akuntansi Bagian Keuangan 2

Jumlah 4

1) Prosedur penerimaan kas

Prosedur penerimaan kas digunakan untuk melayani pembeli yang membayar harga buku. Prosedur ini dilakukan oleh fungsi kas.

2) Prosedur Pencatatan Penjualan Tunai

Prosedur ini digunakan untuk mencatat transaksi- transaksi penjualan tunai ke dalam laporan penjualan harian sesuai dengan bukti-bukti kas yakni nota rangkap ke-2 serta meyerahkan uang beserta laporan penjuala harian kepada pemilik toko. Prosedur ini dilakukan oleh fungsi akuntansi.

e. Dokumen yang Digunakan

Dokumen yang digunakan pada Toko Buku Riyadh adalah:

1) Nota Penjualan

Nota penjualan digunakan untuk merekam berbagai informasi dan sebagai bukti transaksi yang diperlukan manajememen mengenai transaksi penjualan tunai. Nota penjualan terdiri 2 rangkap, nota penjualan rangkap pertama akan diserahkan kepada pembeli setelah melakukan pembayaran dan rangkap ke-2 diarsipkan sementara oleh fungsi kas sebagai dokumen sumber untuk pencatatan transaksi penjualan kedalam laporan penjualan harian.

Gambar 14

Nota Penjualan Toko Buku Riyadh

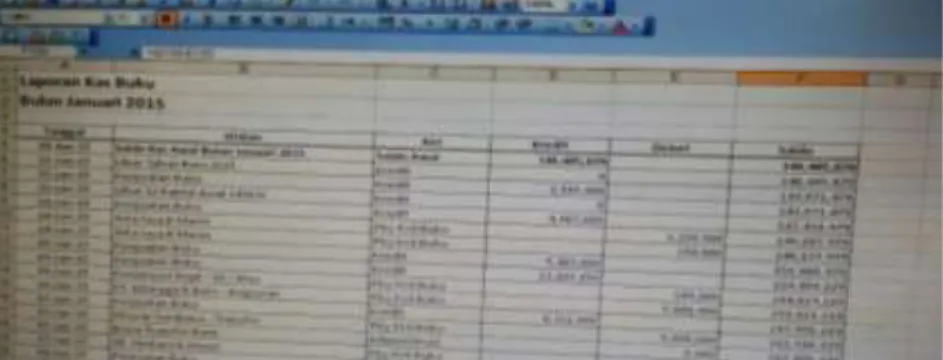

Sumber : Toko Buku Riyadh, 2016 2) Laporan penjualan harian

Laporan penjualan harian ada 2 versi, versi yang pertama secara manual/dicatat ke dalam buku yang dibuat oleh kasir.

Setelah toko mau tutup kasir akan menyerahkan buku laporan penjualan harian manual ke bagian keuangan, lalu bagian keuangan merekap lagi data laporan penjualan harian manual itu ke dalam Ms.Exel. Berikut adalah nota dan laporan penjualan harian yang di gunakan Toko Buku Riyadh :

Gambar 15

Laporan penjualan harian (Manual)

Sumber : Toko Buku Riyadh, 2017

Gambar 16

Laporan penjualan harian (Excel)

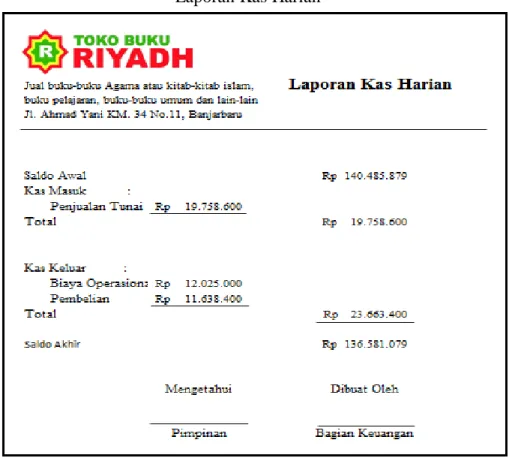

Sumber : Toko Buku Riyadh, 2016 f. Catatan Akuntansi yang Digunakan

Catatan akuntansi yang digunakan dalam sistem penerimaan kas dari penjualan tunai pada Toko Buku Riyadh adalah laporan kas buku. Laporan kas buku merupakan laporan saldo kas yang di rekap dari dokumen penerimaan dan pengeluaran kas yang dibuat oleh fungsi akuntansi sebagai laporan kepada pimpinan.

Gambar 17 Laporan kas buku

Sumber : Toko Buku Riyadh, 201 g. Bagan Alir Dokumen Penerimaan Kas

Bagan 4

Flowchart Penerimaan Kas

Bagian Penjualan Bagian Keuangan

Beserta buku

Selesai

Sumber : Toko Buku Riyadh, 2016(Diolah oleh Penulis)

Berdasarkan bagan alir dokumen sistem informasi akuntansi penerimaan kas dari penjualan tunai pada Toko Buku Riyadh dapat dijelaskan sebagai berikut :

Menerima Order dari pelanggan

Menerima Pembayaran dari pelanggan

Mulai

NP 2 NP 1

Membuat LPH

T LPH

LPH

Pelaggan

1

Pimpinan Membuat laporan

penjualan harian

LPH

NP 2 1

Beserta Uang

NP 2 NP 1

Laporan Kas Buku

a) Bagian Penjualan

1) Menerima Menerima order dari pelanggan 2) Mengisi nota sebanyak 2 rangkap

3) Menerima uang dari pelanggan 4) Membuat laporan penjualan harian

5) Nota rangkap pertama diserahkan kepada pembeli bersama dengan buku yang di belinya

6) Nota rangkap ke-2 dan laporan penjualan harian di serahkan ke bagian akuntansi

b) Bagian Keuangan

1) Nota rangkap ke-2 dan LPH (Laporan penjualan harian) telah diserahkan oleh bagian kasir

2) Merekap laporan penjualan harian ke dalam exel 3) Laporan kas harian yang sudah di otorisasikan lalu

diserahkan kepimpian beserta uang dan di arsipkan permanen sesuai tanggal

h. Sistem Pengendalian Intern

1) Struktur Organisasi yang memisahkan tugas Fungsi kas terpisah dengan fungsi akuntansi.

2) Sistem Otorisasi dan Prosedur Pencatatann

Penerimaan kas dari pelanggan diotorisasi oleh fungsi kas dengan cara menyerahkan barang yang dibeli pelanggan beserta

nota rangkap pertama ketika pelanggan sudah membayar sesuai yang tertera pada nota.

3) Praktik yang Sehat

Jumlah kas yang diterima dari penjualan tunai disetor seluruhnya kepimpinan pada hari yang sama dengan bukti dan laporan penjualan harian.

4) Mutu Karyawan Sesuai dengan Tanggung Jawabnya

Karyawan yang bekerja di Toko Buku Riyadh dianggap mampu melaksanakan tugas-tugas sesuai dengan fungsi dan tanggung jawabnya.

3. Penerapan Sistem Akuntasi Pegeluaran Kas pada Toko Buku Riyadh a. Deskripsi pokok

Sistem informasi akuntansi pengeluaran kas yang terjadi pada Toko Buku Riyadh untuk pembelian barang dagang dan pengeluaran dari beban-beban operasional yaitu masih dicatat secara manual pada buku pengeluaran kas yang berisi informasi tentang beban yang di keluarkan perusahaan dan pembelian barang dagang, untuk pembelian barang dagang yang terjadi pada Toko Buku Riyadh merupakan pembayaran secara tunai lagsung kepada pemasok. Kemudian setiap akhir bulan bagian keuangan merekap kembali ke dalam Ms. Excel.

b. Informasi yang diperlukan Manajemen

Informasi yang diperlukan maajemen dalam sistem informasi akuntansi pengeluaran kas untuk pembelian barang dagang dan beban-beban operasional yaitu :

1. Informasi data pemasok 2. Daftar harga buku

3. Beban-beban operasional yang di keluarkan oleh Toko Buku Riyadh

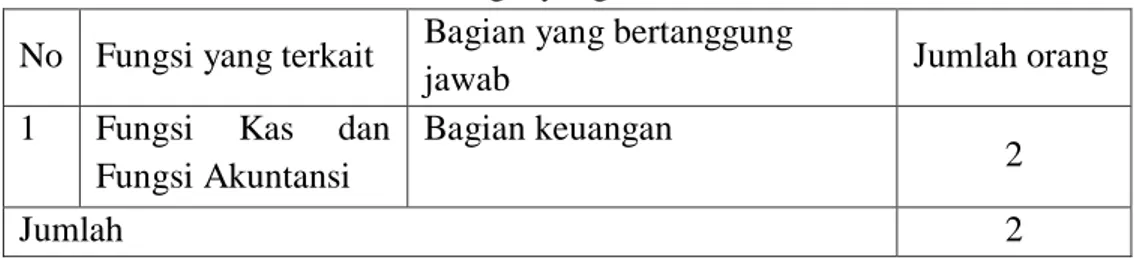

c. Fungsi yang terkait

Fungsi yang terkait dalam sistem informasi akuntasi pengeluaran kas untuk pembelian barang dagang dan beban- beban operasional pada Toko Buku Riyadh yaitu melakukan fungsi kas dan fungsi akuntansi. Fugsi kas dan fungsi akuntansi bertaggung jawab untuk melakukan pembayaran kepada pemasok dan mencatat pengeluara kas serta membuat laporan.

Tabel 5 Fungsi yang terkait No Fungsi yang terkait Bagian yang bertanggung

jawab Jumlah orang

1 Fungsi Kas dan Fungsi Akuntansi

Bagian keuangan

2

Jumlah 2

Sumber : Toko Buku Riyadh,2016

d. Jaringan Prosedur yang membentuk intern

Jaringan prosedur yang membentuk sistem informasi akuntansi pengeluaran kasntuk pembelian barang dagang pada Toko Buku Riyadh yaitu :

1) Prosedur Pembayaran Kas

Dalam Prosedur pembayaran kas yang bertanggung jawab untuk melakukan pembayaran kepada pemasok yaitu fungsi kas dan fungsi akutansi.

2) Prosedur Pencatatan Pengeluaran Kas

Dalam Prosedur pencatatan pegeluaran kas, fungsi kas dan fungsi akuntansi mencatat pengeluaran kas dan membuat laporan.

e. Dokumen yang digunakan

Dokumen yang digunakan Toko Buku Riyadh dalam sistem informasi akuntansi pengeluaran kas yaitu:

1) Faktur dari pemasok

Faktur ini dibuat oleh pemasok. Faktur ini digunakan untuk merekam berbagai informasi dan sebagai bukti transaksi yang diperlukan oleh namajemen mengenai pembelian.

Gambar 18

Faktur Penjualan dari Pemasok

Sumber : Toko Buku Riyadh, 2016

2) Rekening-rekening yang dikeluarkan perusahaan

Rekening ini digunakan untuk merekam berbagai informasi dan sebagai bukti transaksi yang diperlukan oleh namajemen mengenai pengeluaran beban operasional seperti rekening listrik, rekening telpon, rekening air(PDAM), dll.

f. Catatan Akuntansi yang digunakan

Catatan akuntansi yang digunakan dalam sistem informasi akuntansi pengeluaran kas pada Toko Buku Riyadh adalah laporan pembelian barang dagang dan laporan pengeluaran kas per bulan.

Gambar 18

Lapora Pembelian Barang Dagang

Sumber : Toko Buku Riyadh, 2017

g. Bagan Alir Dokumen Pengeluaran Kas Bagan 5

Flowchart Pengeluaran Kas Fungsi Kas dan Akuntansi

Sumber : Toko Buku Riyadh, 2017 (Diolah Oleh Penulis)

Menerima Faktur / Rekening biaya oprasional

Mulai

Faktur Pembelian / Rekening biaya oprasional

Melakukan Pembayaran Ke Pemasok

Mencatat Pengeluaran Kas

Selesai Laporan

pegeluaran kas

Pimpinan

Laporan Pembelian Buku

Laporan Pengeluaran Kas Membuat

Laporan Pembelian Buku

Laporan Kas Buku Laporan Pengeluaran Laporan Kas Buku Kas

Berdasarkan bagan alir dokumen sistem informasi akuntansi pengeluaran kas untuk pembelian barang dagang pada Toko Buku Riyadh dapat dijelaskan sebagai berikut :

1) Memesan Barang dagang ke pemasok 2) Menerima Faktur pembelian rangkap kedua 3) Melakukan pembayaran ke pemasok

4) Membuat laporan pembelian buku 5) Mencatat pegeluara kas

6) Pada akhir bulan membuat laporan pengeluaran kas 7) Menyerahkan kepada pimpinan

h. Sistem Pengendalian Intern

1) Struktur Organisasi yang memisahkan tugas

Tidak ada pemisahan tugas sehingga ada perangkapan tugas yang terjadi seperti fungsi kas juga sebagai fungsi akuntansi.

2) Sistem Otorisasi dan Prosedur Pencatatan

a) Laporan pengeluaran kas diotorisasi langsung oleh pimpinan

b) Pencatatan pengeluaran kas dalam laporan

pembelian didasarkan atas faktur pembelian yang di otorisasi oleh fungsi kas dan fungsi akuntansi.

3) Praktik yang Sehat

a) Secara periodik diadakan pencocokan jumlah fisik kas yang ada ditangani dengan jumlah kas menurut laporan pembelian

b) Setelah pembelian barang, maka barang selalu di cek sesuai dengan faktur pembelian.

4) Mutu Karyawan Sesuai dengan Tanggung Jawabnya

Toko Buku Riyadh memiliki beberapa karyawan yang mampu melaksanakan pekerjaan yang sesuai dengan tugas dan tanggung jawabnya.

B. Pembahasan Hasil Penelitian 1. Analisa Permasalahan

a. Analisa Sistem Informasi Akuntansi Penerimaan Kas dari Penjualan Tunai.

Berdasarkan analisa permasalahan yang telah di uraikan sebelumnya, dapat ditemukan masih adanya kelemahan- kelemahan dalam sistem informasi akuntansi penerimaan kas dari penjualan tunai yang berjalan pada Toko Buku Riyadh.

Kelemahan-kelemahan yang terdapat pada Toko Buku Riyadh dalam sistem informasi akuntansi penerimaan kas adalah sebagai berikut :

1) Informasi yang diperlukan manajemen

Informasi yang disajikan untuk manajemen pada Toko Buku Riyadh untuk penerimaan kas dari penjualan

tunai selama ini hanya informasi mengenai laporan data buku dan laporan penerimaan kas dari penjualan tunai.

2) Fungsi yang terkait

Sistem penerimaan kas dari penjualan tunai pada Toko Buku Riaydh meliputi fungsi kas dan fungsi akuntansi. Fungsi kas yang bertanggung jawab mencatat barang yang sudah terjual dan membuat nota, fungsi akuntansi yang bertanggung jawab membuat laporan penjualan harian dari transaksi penjualan tunai.

3) Jaringan Prosedur yang membentuk sistem

Jaringan Prosedur yang membentuk sistem informasi akuntansi penerimaan kas dari penjualan tunai yaitu prosedur penerimaan kas dan penerimaan prosedur pencatatan penjualan tunai.

4) Dokumen yang digunakan

Dokumen yang digunakan pada Toko Buku Riyadh dalam sistem penerimaan kas dari penjualan tunai yaitu:

a) Nota Penjualan

Nota penjualan yang digunakan tidak menggunakan no urut tercetak sehingga terjadinya kesulitan dalam pengarsipan dan akan bisa mengalami kerugian jika salah satu nota penjualan itu terselip atau pun hilang.

b) Laporan penjualan harian

Laporan penjualan harian masih di kerjakan secara dua kali dan masih dikerjakan dengan manual yang pertama dicatat kedalam buku dan yang kedua direkap ke dalam excel.

5) Catatan akuntansi yang digunakan

Catatan akuntasi yang digunakan pada Toko Buku Riyadh dalam sistem informasi akuntansi penerimaan kas dari penjualan tunai yaitu :

a) Laporan buku kas yang dibuat oleh bagian keuangan secara excel. Dimana laporan buku kas tidak terpisah antara penjualan dan pembelian, pada format keterangan sudah jelas bahwa itu debet atau kredit.

b) Tidak ada memiliki kartu stock.

6) Sistem pengendalian intern

a) Struktur Organisasi yang memisahkan tugas

Tidak adanya pemisahan fungsi yang tegas sehingga adanya perangkapan tugas seperti fungsi penjualan sebagai fungsi kas dan fungsi kas juga sebagai fungsi penjualan.

b) Sistem otorisasi dan prosedur pencatatan

Penerimaan kas dari penjualan tunai hanya diotorisasi oleh fungsi kas tanpa dibubuhi cap toko dan tandatangan dari pembeli.

c) Praktik yang sehat (1) Nota

Nota yang digunakan dalam penjualan tunai belum menggunakan nomor urut tercetak sehingga hal ini dapat membuat kesulitan pada saat perekapan nota. Dokumen penting seperti nota masih dalam bentuk berkas-berkas yang dapat mengakibatkan terselip atau hilang.

Sehingga penggunanya tidak dapat dipertanggung jawabkan oleh bagian kasir pada setiap terjadinya transaksi penerimaan kas dari penjualan tunai.

(2) Laporan penjuala harian

Laporan penjualan harian di kerjakan secara dua kali yang pertama dicatat kedalam buku yang dilakukan oleh bagian penjualan dan yang kedua direkap ke dalam excel yang dilakukan oleh bagian keuangan.

d) Mutu karyawan sesuai dengan tanggung jawabnya Karyawan yang bekerja di Toko Buku Riyadh dianggap mampu melaksanakan tugas-tugas sesuai dengan fungsi dan tanggung jawabnya.

b. Analisis Sistem Informasi Akuntansi Pengeluaran Kas

Berdasarkan analisa permasalahan yang telah di uraikan sebelumnya, dapat ditemukan masih adanya kelemahan- kelemahan dalam sistem informasi akuntansi pengeluaran kas yang berjalan pada Toko Buku Riyadh. Kelemahan-kelemahan yang terdapat pada Toko Buku Riyadh dalam sistem informasi akuntansi pengeluaran kas adalah sebagai berikut :

1) Informasi yang diperlukan manajemen

Informasi yang diperlukan manajemen selama ini hanya berupa data pemasok dari pembelian buku, data buku, informasi transaksi pembelian buku, dan informasi beban-beban operasional perusahaan. Toko Buku Riyadh masih belum memiliki informasi mengenai pembelian per pemasok dan pembelian per tanggal. Informasi pembelian barang dagang ini berkaitan erat dengan pengeluaran kas, karena pengeluaran kas untuk pembelian barang dagang didapat dari transaksi pembelian barang dagang, sehingga

perusahaan juga memerlukan informasi tentang data pembelian.

2) Fungsi yang terkait

Sistem informasi akuntansi pengeluaran kas pada Toko Buku Riyadh melibatkan fungsi-fungsi terkait, seperti fungsi kas dan akuntansi. Dalam hal ini terjadi perangkapan fungsi yaitu fungsi kas juga sebagai fungsi akuntansi. Sehingga dalam fungsi-fungsi ini sering terjadi pergantian fungsi dalam praktik kerjanya.

3) Jaringan Prosedur yang membentuk sistem

Jaringan prosedur yang membentuk sistem informasi akuntansi pengeluaran kas untuk pembelian barang dagang pada Toko Buku Riyadh belum adanya prosedur pembuatan bukti kas keluar.

4) Dokumen yang digunakan

Dokumen yang digunakan Toko Buku Riyadh dalam sistem informasi akuntansi pengeluaran kas belum memiliki Bukti Kas Keluar (BKK).

5) Catatan akuntansi yang digunakan

Catatan akuntansi yang digunakan Toko Buku Riyadh dalam sistem informasi akuntansi pengeluaran kas adalah laporan pembelian buku. Laporan pembelian buku

dibuat oleh fungsi kas dan akuntansi yang dicatat ke dalam buku tulis.

6) Sistem pengendalian intern

Sistem Pengendalian Intern dari sistem informasi akuntansi pengeluaran untuk pembelian barang dagang pada Toko Buku Riyadh yang berjalan belum memenuhi unsur sistem informasi akuntansi pengeluaran kas yaitu : a) Struktur Organisasi yang memisahkan tugas

Struktur organisasi yang tidak ada pemisahan tanggung jawab fungsional secara tegas antara fungsi kas yang merupakan fungsi pengeluaran kas, ternyata juga menangani dalam hal pencatatan laporan yang merupakan fungsi akuntansi. Selain itu kurang adanya pemeriksaan intern diantara organisasi terkait.

b) Sistem otorisasi dan prosedur pencatatan

Pengeluaran kas dalam laporan pembelian barang dagang didasarkan atas faktur pembelian yang di otorisasi oleh fungsi kas dan fungsi akuntansi.

c) Praktik yang sehat

Pengeluaran kas dengan jumlah yang besar belum dilakukan dengan cek.

d) Mutu sesuai dengan tanggung jawabnya

Toko Buku Riyadh memiliki beberapa karyawan yang mampu melaksanakan pekerjaan yang sesuai dengan tugas dan tanggung jawabnya.

2. Alternatif Pemecahan Masalah

a. Sistem Informasi Akuntansi Penerimaan Kas dari Penjualan Tunai yang Disarankan

Berdasarkan permasalahan yang telah di uraikan, maka penulis memberikan alternatif pemecahan masalah untuk memperbaiki sistem informasi akuntansi penerimaan kas dari penjualan tunai yaitu :

1) Informasi yang diperlukan manajemen

Informasi yang diperlukan manajemen yang disarankan penulis untuk sistem penerimaan kas dari penjualan tunai yaitu:

a) Laporan penjualan per nota sebanyak 2 rangkap b) Laporan penjualan per tanggal

c) Laporan Keseluruhan 2) Fungsi yang terkait

Fungsi yang terkait pada Toko Buku Riyadh sudah cukup baik karena sudah memiliki fungsinya masing- masing.

3) Jaringan prosedur yang membentuk sistem

Jaringan prosedur yang membentuk sistem pada Toko Buku Riyadh sudah cukup efektif karena sudah sesuai dengan keperluan dan kondisi toko.

4) Dokumen yang disarankan

Dokumen yang disanrakan Toko Buku Riyadh dalam penerimaan kas dari penjualan tunai adalah :

a) Nota

Dokumen ini dibuat oleh kasir sebagai bukti pembayaran dari pelangga. Nota dibuat sebanyak 2 rangkap dengan program. Toko Buku Riyadh sebelumnya sudah menggunakan nota sebagai dokumen untuk merekam transaksi penjualan, akan tetapi nota tersebut belum bernomor urut tercetak.

Berikut ini desain nota yang di sarankan penulis untuk Toko Buku Riyadh.

Gambar 20

Nota Penjualan (yang disarankan)

Sumber : Penulis

b) Laporan penjualan per tanggal

Dokumen ini dibuat oleh bagian keuangan.

Dokumen ini digunakan sebagai transaksi penjualan harian maupun bulanan. Laporan penjualan ini gunanya untuk melihat pelaksanaan operasi penjualan dalam satu periode. Berikut desain laporan penjualan yang disarankan penulis.

Gambar 21

Laporan Penjualan Pertanggal

Sumber : Penulis

c) Laporan penjualan per kategori

Laporan penjualan per kategori ini digunakan untuk mengetahui transaksi penjualan setiap kategori barang. Berikut desai laporan penjualan yang disarankan penulis.

Gambar 22

Laporan Penjualan Per Kategori

Sumber : Penulis

5) Catatan akuntansi yang digunakan

Catatan akuntansi yang disarankan pada Toko Buku Riyadh yaitu kartu stock atau kartu persediaan. Berikut kartu stock yang disarankan.

Tabel 6 Kartu stock

No Tanggal Ket Penjualan Pembelian Saldo

Qty Harga Jlh Qty Harga Jlh Qty Harga Jlh

Sumber : Penulis

6) Bagan alir dokumen yang disarankan

Bagan alir dokumen sistem informasi akuntansi penerimaan kas dari penjualan tunai yang disarankan pada Toko Buku Riyadh.

Bagan 6

Bagan alir dokumen sistem informasi akuntansi penerimaan kas dari penjualan tunai yang disarankan pada Toko Buku Riyadh.

Bagian Penjualan Bagian Keuangan

Sumber : Dibuat oleh Penulis

Mulai

Menerima Order dari pelanggan

Menginput data buku yang dibeli

& membuat Nota

Transaksi Penjualan

Cetak NP & Lap.

Penj. Harian

NP 2 NP 1

Terima Pembayaran dari Pelanggan

N

LPH

1

Cetak Per periodik 1

LPH

Otorisasi

LPH

T

Selesa Pimpinan

Beserta Uang

NP 2 NP 1

Berdasarkan bagan alir dokumen penerimaan kas dari penjualan tunai pada Toko Buku Riyadh yang disarankan dapat dijelaska sebegai berikut :

a) Bagian Penjualan

Kasir memiliki tugas antara lain : (1) Menerima order dari pelanggan

(2) Menginput data buku yang dibeli & membuat Nota (3) Melakukan Transaksi Penjualan menggunakan

sistem komputer

(4) Mencetak Nota Penjualan sebanyak 2 rangkap &

Laporan Penjualan Harian

(5) Menerima pembayaran dari pelanggan

(6) Memberi otorisasi dan membubuhkan cap toko (7) Nota rangkap pertama di serahkan ke pembeli

beserta buku yang dibeli

(8) Nota rangkap kedua diarsipkan sementara berdasarkan Nomor urut

(9) Laporan Penjualan Harian di serahkan ke bagian keuangan yang dicetak secara periodik.

b) Bagian Keuangan

Bagian Keuangn memiliki tugas antara lain : (1) Laporan Penjualan Harian telah diserahkan oleh

kasir

(2) Memberikan otorisasi laporan penjualan harian (3) Laporan penjualan harian diserahkan kepimpinan

beserta uang penjualan harian.

b. Sistem Informasi Akuntansi Pengeluaran Kas yang Disarankan Berdasarkan permasalahan yang telah diuraikan, maka penulis akan memberikan alternatif pemecahan masalah untuk sistem informasi akuntansi pengeluaran kas pada Toko Buku Riyadh :

1) Informasi yang diperlukan manajemen

Informasi yang diperlukan manajemen yang disarankan penulis untuk sistem pengeluaran kas yaitu:

a) Laporan pembelian per faktur/nota b) Laporan pembelian per pemasok c) Laporan pembelian per kategori

d) Laporan pengeluaran beban operasional 2) Fungsi yang terkait

Fungsi yang terkait dalam sistem informasi akuntansi pengaluaran kas pada Toko Buku Riyadh yaitu fungsi kas dan akuntansi yang bertanggung jawab untuk melakukan pengeluaran kas dan pencatatan pengeluaran kas serta membuat laporan.

3) Jaringan prosedur yang membentuk sistem yang disarankan

Jaringan prosedur yang disarankan dari sistem informasi akuntansi pengeluaran kas pelaksanaan prosedurnya berdasarkan pada diagram alir data yang disarankan. Adapun prosedur yang disarankan untuk Toko Buku Riyadh :

a) Prosedur Pengeluaran Kas

Pada prosedur ini fungsi kas untuk membuat bukti kas keluar sebanyak dua rangkap. Rangkap pertama diserahkan ke pemasok dan rangkap kedua di arsip secara permanen berdasarkan nomor BKK.

b) Prosedur Pencatatan Pengeluaran Kas

Prosedur ini setelah fungsi kas membuat bukti kas keluar, dibuatlah laporan pengeluaran kas oleh fungsi kas menggunakan program aplikasi.

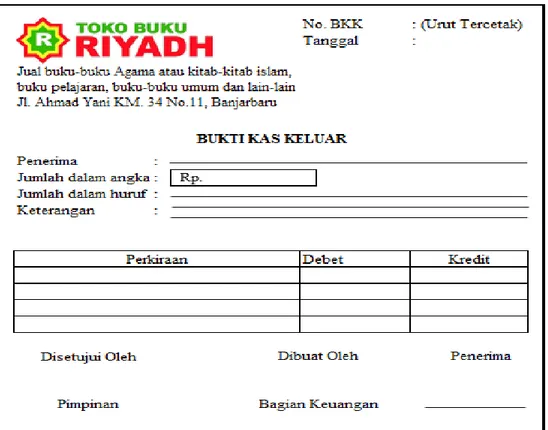

4) Dokumen yang disarankan

Dokumen yang disarakan oleh penulis yaitu Bukti Kas Keluar. Bukti kas keluar dibuat sebagai bukti semua transaksi kas keluar untuk mencatat pengeluaran kas seperti membeli perlengkapan toko, membeli persediaan barang dagang, biaya gajih, biaya listrik, biaya air, dan

lain-lain. Berikut ini adalah desain bukti kas keluar yang disarankan penulis:

Gambar 23 Bukti Kas Keluar

Sumber : Penulis

5) Catatan akuntansi yang disarankan

Catatan akuntansi yang disarakan pada Toko Buku Riyadh yaitu:

a) Laporan Pembelian Per Tanggal

Catatan ini dibuat oleh bagian keuangan.

Catatan ini digunakan sebagai transaksi pembelian harian maupun bulanan. Laporan pembelian ini gunanya untuk melihat pelaksanaan operasi

penjualan dalam satu periode. Berikut desain laporan pembelian yang disarankan penulis.

Gambar 24

Laporan Pembelian Pertanggal

Sumber : Penulis

b) Laporan Pembelian Per kategori

Laporan pembelian per kategori ini digunakan untuk mengetahui transaksi pembelian setiap kategori barang. Berikut desain laporan pembelian yang disarankan penulis :

Gambar 25

Laporan Pembelian Per Kategori

Sumber : Penulis

c) Laporan pembelian Per Pemasok

Laporan pembelian per pemasok ini digunakan untuk mengetahui transaksi pembelian setiap pemasok. Berikut desain laporan pembelian disarankan penulis.

Gambar 26

Laporan Pembelian Per Pemasok

Sumber : Penulis

d) Laporan kas harian

Proses pembuatanlaporan kas harian terdirri dari transaksi penjualan tunai, transaksi pengeluaran kas dari pembelian, dan pengeluaran kas dari biaya operasional.. setiap ada transaksi penjualan tunai

yang diinput oleh bagian kasir maka secara otomatis aka menambah saldo kas. Setiap ada transaksi pengeluaran kas dari pembelian dan pengeluaran kas dari biaya operasional yang diinput oleh bagian keuangan maka secara otomatis akan mengurangi saldo kas. Berikut ini adalah laporan kas harian yang dibuat oleh penulis :

Gambar 27 Laporan Kas Harian

Sumber : Penulis

6) Bagan alir dokumen yang disarankan

Bagan alir dokumen sistem informasi akuntansi pengeluaran kas yag disarankan pada Toko Buku Riyadh.

Bagan 7

Bagan alir dokumen sistem informasi akuntansi pengeluaran kas yang disarankan Fungsi Kas dan Akuntansi

Menerima Faktur / Rekening biaya

oprasional Mulai

Faktur Pembelian / Rekening biaya oprasional

Membuat Bukti Kas Keluar

Transaksi Pengeluaran

Kas

Cetak Bukti kas keluar

Cetak lap.

pengeluaran

2 BKK 1

Pemasok

N

Laporan Pengeluaran kas

Diserahkan secara periodik

Sumber : Penulis

Berdasarkan bagan alir dokumen pengeluaran kas dari penjualan tunai pada Toko Buku Riyadh yang disarankan dapat dijelaska sebagai berikut :

a) Menerima Faktur pembelian / Rekening biaya oprasional b) Membuat Bukti Kas Keluar

c) Transaksi Pengeluaran kas

d) Mencetak bukti kas keluar sebanyak 2 rangkap

e) Bukti kas keluar rangkap pertama di serahkan ke pemasok f) Bukti kas keluar rangkap kedua diarsipkan secara

permanen sesuai nomor bukti kas keluar

g) Mencetak laporan pengeluaran kas secara periodik h) Laporan pengeluaran kas di serahkan kepimpinan

c. Sistem Informasi Akuntansi Penrimaan Kas dan Pengeluaran Kas Berbasis Komputer yang Disarankan

1) Normalisasi

Normalisasi adalah bagian perancangan basis data.

Tanpa normalisasi sistem basis data menjadi tidak akurat, tidak efisien serta tidak memberikan data yang diharapkan.

Berikut ini adalah penjelasan empat tahap normalisasi : a) Unnormalisasi

Selesai

Pimpinan

Tabel-tabel data yang digunakan dalam mendesain sistem. Pada tabel terdiri dari field-field.

Berikut ini field-field yang digunakan dalam mendesain sistem informasi akuntansi penerimaan dan pengeluaran kas pada Toko Buku riyadh Banjarbaru adalah sebagai berikut :

Tabel 7 Tabel Unnormalisasi

No Nama Field No Nama Field

1 KodeBukuAnnisa 16 KuantitasAnnisa 2 NamaBukuAnnisa 17 DiscountAnnisa 3 KodePenerbitAnnisa 18 NoNotaAnnisa 4 KodeKategoriAnnisa 19 TanggalTransaksiAnnisa 5 StockAnnisa 20 TanggalPembelianAnnisa 6 HargaJualAnnisa 21 TanggalAnnisa 7 HargaBeliAnnisa 22 NoBKKAnnisa 8 KategoriAnnisa 23 KeteranganAnnisa 9 PenerbitAnnisa 24 NilaiKeperluanAnnisa 10 KodePemasokAnnisa 25 KodePenggunaAnnisa 11 NamaPemasokAnnisa 26 NamaPenggunaAnnisa 12 AlamatAnnisa 27 KodeJabatanAnnisa 13 TelponAnnisa 28 PasswordAnnisa 14 KodeKeperluanAnnisa 29 NamaJabatanAnnisa 15 NamaKeperluanAnnisa

Sumber : Penulis

b) Bentuk normal pertama (1NF)

Bentuk normal pertama yaitu nilai untuk semua data adalah atomic, yang artinya data tersebut tidak bisa dibagi-bagi lagi menjadi unit-unit yang lebih kecil dan nilai berulang. Contohnya adalah TbBukuAnnisa terdapat field NamaBukuAnnisa

dimana data tersebut tidak bisa dibagi-bagi lagi menjadi unit-unit yang lebih kecil.

c) Bentuk normal kedua (2NF)

Sebuah tabel bentuk normal kedua menyatakan tabel dengan kunci utama gabungan hanya terdapat pada bentuk 1 NF, tetapi tidak pada 2 NF. Sebuah tabel relasional berada pada bentuk normal kedua jika dia berada pada 1NF dan setiap kolom bukan kunci yang sepenuhnya tergantung dengan kunci utama. Contohnya data NamaBukuAnnisa, KodePenerbitAnnisa, KodeKategoriAnnisa, StockAnnisa, HargaJualAnnisa, HargaBeliAnnisa, bergantung penuh pada kunci relasi KodeBukuAnnisa pada tabel TbBukuAnnisa.

d) Bentuk normal ketiga (3NF)

Bentuk normal ketiga mengharuskan semua kolom pada tabel relasional tergantung hanya pada kunci utama. Sebuah tabel relasional berada pada bentuk normal ketiga jika tabel sudah berada pada 2NF dan setiap kolom yang bukan kunci tidak tergantung secara transitif pada kunci utamnya.

Contohnya pada TbJualDetailAnnisa terdapat kolom bukan kunci KuantitasAnnisa, kolom tersebut tergantung sepenuhnya pada kunci utama NoNotaAnnisa dan KodeBukuAnnisa.

Selain telah memenuhi syarat bentuk normal ketiga (3NF) diatas, maka relasi antar tabel tersebut memenuhi anomali – anomali berikut :

(1) Anomali Penyisipan (Insertion)

Anomali penyisipan merupakan kesalahan yang terjadi sebagai akibat dari operasi menyisipkan (insert) tuple-record pada sebuah relasi. Misalnya TbBukuAnnisa terdapat atribut KodeBukuAnnisa yang berisi KB_0001 dan KB_0002. Anomali insertion akan terjadi jika pada TbJualHeaderAnnisa yang atributnya KodeBukuAnnisa diisi dengan KB_0003. Dengan relasi ini maka anomali ini dapat dicegah karena penyisipan KB_0003 tersebut akan ditolak oleh relasi ini.

(2) Anomali Penghapusan (Deleting)

Anomali penghapusan merupakan kesalahan yang terjadi sebagai akibat operasi penghapusan terhadap record dari sebuah

relasi. Misalnya TbBukuAnnisa dan tbJualHeaderAnnisa terdapat atribut KodeBukuAnnisa yang berisi KB_0001 dan KB_0002. Anomali penghapusan akan terjadi jika pada tabel TbjualHeaderAnisa yang atributnya KodeBukuAnnisa data KB_0002 dihapus, tetapi ALK.002 pada TbJualHeaderAnnisa masih ada. Dengan relasi ini maka anomali ini dapat dicegah karena penghapusan KB_0002 tersebut akan ditolak oleh relasi ini atau KB_0002 juga terhapus pada TbJualHeaderAnnisa.

(3) Anomali Modifikasi (Update)

Anomali modifikasi atau kesalahan mengubah adalah kesalahan pada waktu mengubah suatu data pada satu tabel, maka tabel lain juga ikut dirubah. Misalnya TbBukuAnnisa terdapat atribut KodeBukuAnnisa yang berisi KB_0001 dan KB_0002. Anomali update akan terjadi jika pada TbJualHeaderAnnisa yang atributnya KodeBukuAnnisa diupdate dengan KB_0003.

Dengan relasi ini maka anomali ini dapat

dicegah karena modifikasi KB_0003 pada TbJualHeaderAnnisa tersebut akan ditolak oleh relasi ini.

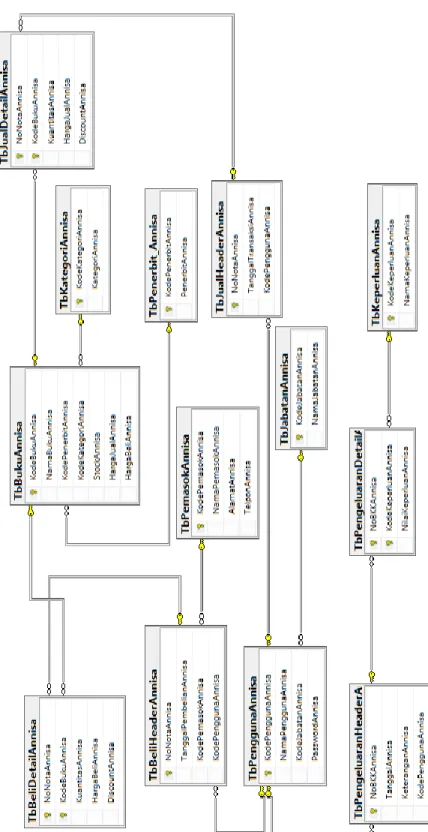

2) Sistem Basis Data (SBD)

a) Desain Basis Data Secara Logika

Penambahan kata Annisa pada setiap nama tabel dan nama field merupakan identifikasi nama penulis dalam mengerjakan tugas akhir. Hal ini dimaksudkan untuk mengurangi potensi terjadinya copy paste dalam pembuatan program aplikasi.

Penambahan kata Annisa tersebut sesuai dengan yang telah dianjurkan oleh pembimbing pada saat bimbingan Tugas Akhir. Berikut ini akan penulis tampilkan diagram relasi antar tabel yang dapat dilihat pada Gambar berikut ini:

114

Sumber : Penulis

Gambar 28 Relasi Antar Tabel

Penjelasan dari gambar relasi antar tabel pada gambar di atas adalah sebagai berikut :

(1) Tabel TbBukuAnnisa adalah tabel yang digunakan untuk menyimpan data buku dan memasukan data buku baru yang ada diperusahaan. Tabel ini memiliki relasi one to many dengan tabel TbJualDetailAnnisa dan TbBeliDetailAnnisa denga field kunci KodebukuAnnisa.

(2) Tabel TbKategoriAnnisa adalah tabel yang digunakan untuk menyimpan data kategori buku dan memasukan data kategori buku baru seperti KodeKategoriBukuAnnisa dan KategoriBukuAnnisa. Tabel ini memiliki relasi one to many dengan tabel TbBukuAnnisa dengan field kunci KodeKategoriAnnisa.

(3) Tabel TbPenerbitAnnisa adalah tabel yang digunakan untuk menyimpan data penerbit dan memasukan data penerbit baru seperti

KodePenerbitAnnisa dan PenerbitAnnisa.

Tabel ini memiliki relasi one to many dengan tabel TbBukuAnnisa dengan field kunci KodePenerbitAnnisa.

(4) Tabel TbKeperluanAnnisa adalah tabel yang digunakan untuk menyimpan data Keperluan dan memasukan data Keperluan baru seperti

KodeKeperluanAnnisa dan

NamaKeperluanAnnisa. Tabel ini memiliki relasi one to many dengan tabel TbPengeluaranDetailAnnisa dan TbPengeluaranHeaderAnnisa dengan field kunci KodeKeperluanAnnisa.

(5) Tabel TbPemasokAnnisa adalah tabel yang digunakan untuk menyimpan data Pemasok dan memasukan data Pemasok baru. Tabel ini memiliki relasi one to many dengan tabel TbBeliDetailAnnisa dan TbBeliHeaderAnnisa dengan field kunci KodePemasokAnnisa.

(6) Tabel TbJualDetailAnnisa adalah tabel yang digunakan untuk menyimpan data Penjualan

Buku seperti NoNotaAnnisa,

KodebukuAnnisa, KuantitasAnnisa,

HargaJualAnnisa, dan DiscountAnnisa. Tabel ini memiliki relasi one to many dengan tabel TbJualHeaderAnnisa dengan field kunci utama NoNotaAnnisa dan TbBukuAnnisa dengan field kunci tamu KodeBukuAnnisa. Hal ini berarti setiap jenis KodeBukuAnnisa bisa mempunyai banyak detail di tabel setiap satu NoNotaAnnisa bisa mempunyai banyak detail di tabel TbJualDetailAnnisa.

(7) Tabel TbJualHeaderAnnisa adalah tabel yang digunakan untuk menyimpan data transaksi penjualan dan memasuka data penjualan baru

seperti NoNotaAnnisa,

TanggalTransaksiAnnisa, dan

KodePenggunaAnnisa. Tabel ini memiliki relasi one to many dengan tabel TbJualDetailAnnisa degan field Kunci NoNotaAnnisa.

(8) Tabel TbBeliDetailAnnisa adalah tabel yang digunakan untuk menyimpan data Pembelian

Buku seperti NoNotaAnnisa,

KodebukuAnnisa, KuantitasAnnisa, HargaBeliAnnisa, dan DiscountAnnisa. Tabel

ini memiliki relasi one to many dengan tabel TbBeliHeaderAnnisa dengan field kunci utama NoNotaAnnisa dan TbBukuAnnisa dengan field kunci tamu KodeBukuAnnisa. Hal ini berarti setiap jenis KodeBukuAnnisa bisa mempunyai banyak detail di tabel TbBeliDetailAnnisa dan setiap satu NoNotaAnnisa bisa mempunyai banyak detail di tabel TbBeliDetailAnnisa.

(9) Tabel TbBeliHeaderAnnisa adalah tabel yang digunakan untuk menyimpan data transaksi pembelian dan memasuka data pembelian baru

seperti NoNotaAnnisa,

TanggalPembelianAnnisa,

KodePemasokAnnisa, dan

KodePenggunaAnnisa. Tabel ini memiliki relasi one to many dengan tabel TbBeliDetailAnnisa degan field Kunci NoNotaAnnisa.

(10) Tabel TbPengeluaranDetailAnnisa adalah tabel yang digunakan untuk menyimpan data Pengeluaran Kas seperti NoBKKAnnisa,

KodeKeperluanAnnisa, dan

NilaiKeperluanAnnisa. Tabel ini memiliki relasi one to many dengan tabel TbPengeluaranHeaderAnnisa dengan field kunci utama NoBKKAnnisa dan TbKeperluanAnnisa dengan field kunci tamu KodeKeperluanAnnisa. Hal ini berarti setiap jenis KodekeperluanAnnisa bisa mempunyai

banyak detail di tabel

TbPengeluaranDetailAnnisa dan setiap satu NoBKKAnnisa bisa mempunyai banyak detail di tabel TbPengeluaranDetailAnnisa.

(11) Tabel TbPengeluaranHeaderAnnisa adalah tabel yang digunakan untuk menyimpan data transaksi pengeluaran kas dan memasuka data pengeluaran kas baru seperti NoBKKAnnisa, TanggalAnnisa, dan KeteranganAnnisa. Tabel ini memiliki relasi one to many dengan tabel TbPengeluaranDetailAnnisa degan field Kunci NoBKKAnnisa.

(12) Tabel TbPenggunaAnnisa adalah tabel yang digunakan untuk menyimpan data-data pengguna program aplikasi yang dibuat oleh penulis, seperti KodePenggunaAnnisa,

NamaPenggunaAnnisa, KodejabatanAnnisa, dan PasswordAnnisa. Tabel ini memiliki relasi

one to many dengan tabel

TbJualHeaderAnnisa dan TbBeliHeaderAnnisa dengan field kunci KodePenggunaAnnisa.

(13) Tabel TbJabatanAnnisa adalah tabel yang digunakan untuk menyimpan data nama jabatan pengguna, seperti KodeJabatanAnnisa, NamaJabatanAnnisa. Tabel ini memiliki relasi one to many dengan tabel TbPenggunaAnnisa dengan field kunci KodeJabatanAnnisa.

b) Desain Basis Data Secara Fisik (1) Tabel Buku

Nama Tabel : TbBukuAnnisa Kunci Utama : KodeBukuAnnisa Jumlah Field : 7

Fungsi : Untuk menyimpan data buku

Tabel 8

No Nama Field Type Data Size

1 KodeBukuAnnisa nchar 9

2 NamaBukuAnnisa varchar 54 3 KodePenerbitAnnisa nchar 8

T a b e

l Buku

Sumber : Penulis (2) Tabel Penerbit

Nama Tabel : TbPenerbitAnnisa Kunci Utama : KodePenerbitAnnisa Jumlah Field : 2

Fungsi : Untuk menyimpan data Penerbit

Tabel 9 Tabel Penerbit S

u m

ber : Penulis

4 KodeKategoriAnnisa nchar 7

5 StockAnnisa varchar 3

6 HargaJualAnnisa int 7 HargaBeliAnnisa int

No Nama Field Type Data Size 1 KodePenerbitAnnisa nchar 8 2 PenerbitAnnisa varchar 20

(3) Tabel Kategori

Nama Tabel : TbKategoriAnnisa Kunci Utama : KodeKategoriAnnisa Jumlah Field : 2

Fungsi : Untuk menyimpan data Kategori

Tabel 10 Tabel Kategori S

u m

ber : Penulis

(4) Tabel Pemasok

Nama Tabel : TbPemasokAnnisa Kunci Utama : KodePemasokAnnisa Jumlah Field : 4

Fungsi : Untuk menyimpan data pemasok

Tabel 11 Tabel Pemasok S

u m b

No Nama Field Type Data Size 1 KodeKategoriAnnisa nchar 7 2 KategoriAnnisa varchar 6

No Nama Field Type Data Size 1 KodePemasokAnnisa nchar 8 2 NamaPemasokAnnisa varchar 27 3 AlamatAnnisa varchar 12 4 TelponAnnisa varchar 13

er : Penulis

(5) Tabel Keperluan

Nama Tabel : TbKeperluanAnnisa Kunci Utama : KodeKeperluanAnnisa Jumlah Field : 2

Fungsi : Untuk menyimpan data Keperluan

Tabel 12 T

a b e

l Keperluan Sumber : Penulis

(6) Tabel Jual Detail

Nama Tabel : TbJualDetailAnnisa Kunci Utama : NoNotaAnnisa Jumlah Field : 5

Fungsi : Untuk menyimpan data Penjualan

Tabel 13 Tabel Jual Detail

No Nama Field Type Data Size 1 KodeKeperluanAnnisa nchar 8 2 Nama KeperluanAnnisa varchar 12

No Nama Field Type Data Size 1 NoNotaAnnisa varchar 15 2 KodeBukuAnnisa nchar 9

S u

mber : Penulis

(7) Tabel Jual Header

Nama Tabel : TbJualHeaderAnnisa Kunci Utama : NoNotaAnnisa Jumlah Field : 3

Fungsi : Untuk menyimpan data Penjualan

Tabel 14 Tabel

Jual Header

Sumber : Penulis (8) Tabel Beli Detail

Nama Tabel : TbBeliDetailAnnisa Kunci Utama : NoNotaAnnisa Jumlah Field : 5

Fungsi : Untuk menyimpan data Pembelian

Tabel 15 3 KuantitasAnnisa int 4 HargaJualAnnisa int 5 DiscountAnnisa int

No Nama Field Type Data Size

1 NoNotaAnnisa varchar 15

2 TanggalTransaksiAnnisa date

3 KodePenggunaAnnisa nchar 5

No Nama Field Type Data Size

Ta bel Bel

i Det

ail S

umber : Penulis

(9) Tabel Beli Header

Nama Tabel : TbBeliHeaderAnnisa Kunci Utama : NoNotaAnnisa Jumlah Field : 4

Fungsi : Untuk menyimpan data Pembelian

Tabel 16 T

a b e l B e l

i Header Sumber : Penulis

(10) Tabel Pengeluaran Detail

Nama Tabel : TbPengeluaranDetailAnnisa Kunci Utama : NoBKKAnnisa

Jumlah Field : 3

1 NoNotaAnnisa varchar 15 2 KodeBukuAnnisa nchar 9 3 KuantitasAnnisa int

4 HargaBeliAnnisa int 5 DiscountAnnisa int

No Nama Field Type Data Size

1 NoNotaAnnisa nvarchar 15

2 TanggalPembelianAnnisa date

3 KodePemasokAnnisa nchar 8 4 KodePenggunaAnnisa nchar 5

Fungsi : Untuk menyimpan data Pengeluaran

Tabel 17

Tabel Pengeluaran Detail S

u m b

er : Penulis

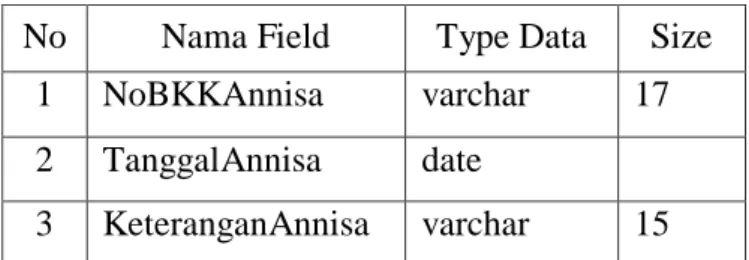

(11) Tabel Pengeluaran Header Nama Tabel :

TbPengeluaranHeaderAnnisa Kunci Utama : NoBKKAnnisa Jumlah Field : 3

Fungsi : Untuk menyimpan data Pengeluaran

Tabel 18 T

a b e

l Pengeluaran Header Sumber : Penulis

3) User Interface

No Nama Field Type Data Size

1 NoBKKAnnisa varchar 17

2 KodeKeperluanAnnisa nchar 8 3 NilaiKeperluanAnnisa int

No Nama Field Type Data Size 1 NoBKKAnnisa varchar 17 2 TanggalAnnisa date

3 KeteranganAnnisa varchar 15

User Interface adalah tampilan antar muka yang terlihat dilayar komputer sebagai bentuk komunikasi antara pengguna dengan komputer dibawah ini merupakan rancangan dan tampilan program aplikasi penerimaan dan pengeluaran kas pada Toko Buku Riyadh yang telah penulis buat :

a) Form Login

Form login digunakan untuk form masuk pertama kali saat menjalankan program dengan cara kerja mengisi terlebih dahulu username dan password. Berikut ini adalah tampilan login pada program aplikasi yang telah dibuat penulis :

Gambar 29 Tampilan Login

Sumber : Penulis

b) Form Menu Utama

Form menu utama merupakan tampilan awal saat user telah login ke dalam program aplikasi sistem informasi akuntansi penerimaan dan pengeluaran kas.

Dalam form menu utama user dapat memilih form-form yang akan diakses. Berikut ini adalah tampilan menu utama pada program aplikasi yang telah dibuat penulis :

Gambar 30 Tampilan Menu Utama

Sumber : Penulis

Bagan 8

Bagian-Bagian Menu Utama

Sumber : Penulis

c) Master Data

Master data merupakan data-data yang ada dalam perusahaa. Master data yang ada dalam program aplikasi yang penulis buat terdiri dari 5 master data yaitu master data buku, master data kategori, master data penerbit, master data pemasok, master data keperluan. Berikut ini adalah tampilan form master data yang telah dibuat oleh penulis : (1) Form Master Data Buku

Master data buku digunakan untuk menyimpan data-data buku yang ada di perusahaan. Master data buku memiliki

Menu Utama

Master Data

Data Buku Data Kategori Data Pemasok Data Penerbit Data Keperluan

Transaksi

Penjualan Pembelian Biaya-Biaya

Laporan

Master Data Transaksi

Kas

Pengguna Keluar

informasi mengenai kode buku, nama buku, penerbit, stock, kategori, harga jual, dan harga beli. Berikut ini adalah tampilan form master data buku pada program aplikasi yang telah dibuat oleh penulis :

Gambar 31 Form Master Data Buku

Sumber : Penulis

Adapun cara penggunaan form master data buku yaitu sebagai berikut :

(a) Form Master Data Buku brisi data-data buku yang ada dalam perusahaan. Dalam form tersebut terdapat tombol tambah, batal, simpan, hapus, edit, dan keluar.

(b) Penggunaan tombol tambah

Tombol tambah berfungsi untuk menambahkan data baru yang ada perusahaan.

Misalnya ingin menambah data seperti gambar dibawah ini, kemudian jika telah memilih tombol tambah maka isikanlah data buku baru seperti gambar berikut :

Gambar 32

Klik Tombol Tambah pada Form Master Daata Buku

Sumber : Penulis

Gambar 33

Setelah di klik tombol tambah maka kode buku, nama buku, penerbit buku, stock, kategori, harga jual, harga beli bisa di isi

Sumber : Penulis

(c) Penggunaan tombol batal

Tombol batal digunakan untuk membatalkan inputan yang akan dimasukkan dalam data perusahaan. Misalkan inputan data seperti gambar dibawah ini, kemudian jika inputandata terdapat sesalahan maka pilih batal dan data yang telah diinput akan hilang.

Gambar 34

Klik Tombol Batal pada Form Master Data Buku

Sumber : Penulis

Gambar 35

Maka kode buku, nama buku, penerbit buku, stock, kategori, harga jual, harga beli akan kosong

Sumber : Penulis

(d) Penggunaan tombol simpan

Tombol Simpan berfungsi untuk menyimpan data perusahaan. Misalnya isikanlah data seperti gambar di bawah ini, kemudian jika telah selesai maka pilih tombol simpan dan data akan masuk ke dalam TbBukuAnnisa.

Gambar 36

Ketik kode buku, nama buku penerbit, stock, kategori,harga jual, harga beli lalu klik tombol simpan

Sumber : Penulis

Gambar 37

Klik Ok pada form master data buku

Sumber : Penulis

(a) Penggunaa tombol hapus

Tombol Hapus berfungsi untuk menghapus data-data yang ada di perusahaan.

Misalnya perusahaan ingin menghapus data yang telah diinput tadi pilih tombol hapus.

Maka akan muncul pesan seperti gambar dibawah ii pilih yes, dan akan terhapus.

Gambar 38

Klik KBA_0001 lalu klik Hapus

Sumber : Penulis

Gambar 39 Klik Tombol Ok

Sumber : Penulis

(b) Penggunaan tombol edit

Tombol Edit berfungsi untuk mengedit data-data yang ada di perusahaan. Misalnya editlah data seperti gambar di bawah ini, kemudian jika telah selesai diedit maka pilih tombol edit maka data akan berubah.

Gambar 40

Klik Tombol Edit pada Form Master Data Buku

Sumber : Penulis

Gambar 41

Edit Nama Buku lalu klik Simpan

Sumber : Penulis

Gambar 42

Klik Yes pada form master data buku

Sumber : Penulis

Gambar 43

Klik Ok pada form master data buku

Sumber : Penulis

(e) Penggunaan tombol keluar

Tombol keluar berfungsi untuk menutup form buku dan pengguna akan kembali ke Menu Utama dengan memilih tombol keluar.

Gambar 44

Klik tombol keluar pada form master data buku

Sumber : Penulis

Gambar 45

Kembali Ke Menu Utama

Sumber : Penulis

(f) Cara penggunaan form Master data Buku ini dapat diterapkan pula pada penggunaan form Mater Data lainnya.

(2) Form Master Data Kategori

Master data kategori digunakan untuk menyimpan data-data kategori buku yang ada di perusahaan. Master data kategori memiliki informasi mengenai kode kategori dan nama kategori. Berikut ini adalah tampilan form master data kategori pada program aplikasi yang telah dibuat oleh penulis :

Gambar 46

Form Master Data Kategori

Sumber : Penulis

(3) Form Master Data Penerbit

Master data kategori digunakan untuk menyimpan data-data penerbit yang ada di perusahaan. Master data penerbit memiliki informasi mengenai kode penerbit dan peerbit.

Berikut ini adalah tampilan form master data penerbit pada program aplikasi yang telah dibuat oleh penulis :

Gambar 47

Form Master Data Penerbit

Sumber : Penulis

(4) Form Master Data Pemasok

Master data pemasok digunakan untuk menyimpan data-data pemasok yang ada di perusahaan. Master data pemasok memiliki informasi mengenai kode pemasok, nama pemasok, alamat, dan telpon. Berikut ini adalah tampilan form master data pemasok pada program aplikasi yang telah dibuat oleh penulis :

Gambar 48

Form Master Data Pemasok

Sumber : Penulis

(5) Form Master Data Keperluan

Master data keperluan digunakan untuk menyimpan data-data keperluan yang ada di perusahaan. Master data keperluan memiliki informasi mengenai kode keperluan dan nama keperluan. Berikut ini adalah tampilan form master data keperluan pada program aplikasi yang telah dibuat oleh penulis :

Gambar 49

Form Master Data Keperluan

Sumber : Penulis

d) Form Transaksi

Form transaksi yang penulis buat disini terdiri dari 3 yaitu form transaksi penjualan, form transaksi pembelian, dan form tansaksi biaya-biaya. Berikut ini adalah penjelasan form-form transaksi yang telah dibuat oleh penulis:

(1) Form transaksi penjualan

Form transaksi penjualan merupakan form yang digunakan untuk menginput terjadinya penjualan buku. Transaksi penjualan memiliki informasi mengenai no nota, tanggal transaksi, pengguna, kode buku, nama buku, harga jual, discount dan kuantitas.

Berikut ini adalah tampilan form transaksi penjualan pada program aplikasi yang telah dibuat oleh penulis:

Gambar 50

Form Transaksi Penjualan

Sumber : Penulis

Berikut ini adalah langkah-langkah pengisian form transaksi penjualan yang penulis buat :

(a) Untuk mengisi form transaksi penjualan, penulis memaparkan pengisian pada form transaksi penjualan yaitu dengan memilih menu transaksipenjualan, yang dijelaskan pada gambar berikut ini:

Gambar 51

Klik penjualan pada form menu utama

Sumber : Penulis

(b) Single klik untuk transaksi penjualan, kemudian klik tambah, tanggal, pengguna, cari buku, discount dan kuantitas, kemudian klik enter maka

akan muncul digrid data transaksi yang kita input tadi. Lalu klik button “simpan”

untuk menyimpan data, yang dijelaskan pada gambar dibawah ini :

Gambar 52

Klik Tambah pada form transaksi penjualan

Sumber : Penulis

Gambar 53

Muncul no nota otomatis lalu klik cari untuk mencari buku

Sumber : Penulis

Gambar 54

Form cari buku, pilih salah satu kode buku atau nama buku yang ada di form cari buku

Sumber : Penulis

Gambar 55

Ketik discount dan kuantitasnya pada transaksi penjualan

Sumber : Penulis

Gambar 56

Lalu tekan enter muncul di data gridview pada form transaksi penjualan

Sumber : Penulis

Sumber : Penulis

Gambar 57 Klik simpan

Sumber : Penulis

Gambar 58 Klik ok

Sumber : Penulis

(c) Cara penggunaan form transaksi penjualan ini dapat di terapkan pula pada penggunaan form transaksi pembelian.

(2) Form transaksi pembelian

Form transaksi pembelian merupakan form yang digunakan untuk menginput terjadinya pembelian buku. Transaksi pembelian memiliki informasi mengenai no nota, tanggal pembelian, pengguna, nama pemasok, kode buku, nama buku, harga beli, discount, dan kuantitas. Berikut ini adalah tampilan form transaksi pembelian pada

program aplikasi yang telah dibuat oleh penulis:

Gambar 59

Form Transaksi Pembelian

Sumber : Penulis

(3) Form transaksi biaya-biaya

Form transaksi biaya-biaya merupakan form yang digunakan untuk menginput terjadinya pengeluaran biaya-biaya yang ada diperusahaan. Transaksi pembelian memiliki informasi mengenai no bkk, tanggal, keterangan, kode keperluan, nama keperluan, dan nilai keperluan. Berikut ini adalah tampilan form transaksi biaya-biaya pada

program aplikasi yang telah dibuat oleh penulis :

Gambar 60 Form Pengeluaran Kas

Sumber : Penulis

Berikut ini adalah langkah-langkah pengisian form transaksi pengeluaran kas yang penulis buat :

(a) Untuk mengisi form transaksi

pengeluaran kas, penulis memaparkan

pengisian pada form transaksi

pengeluaran kas yaitu dengan memilih menu transaksi pengeluaran, yang dijelaskan pada gambar berikut ini:

Gambar 61

Klik biaya-biaya pada form menu utama

Sumber : Penulis

(b) Single klik untuk transaksi pengeluaran kas, kemudian klik tambah, tanggal, keterangan, pilih keperluan, dan nilai keperluan, kemudian tekan enter maka akan muncul digrid data transaksi yang kita input tadi. Lalu klik button “simpan”

untuk menyimpan data, yang dijelaskan pada gambar dibawah ini :

Gambar 62

Klik tambah pada form pengeluaran kas

Sumber : Penulis

Gambar 63

Muncul no bkk otomatis, lalu pilih combobox nama keperluan

Sumber : Penulis

Gambar 64

Ketik nilai keperluan pada form pengeluaran kas

Sumber : Penulis

Gambar 65

Tekan enter muncul di datagrid

Sumber : Penulis

Gambar 66

Klik simpan pada form pengeluaran kas

Sumber : Penulis

Gambar 67 Klik ok

Sumber : Penulis

e) Laporan (Keluaran/output)

Dokumen keluaran merupakan dokumen yang dihasilkan dari proses sistem input. Dokumen keluaran atau laporan yang dihasilkan adalah laporan master data, laporan transaksi, dan kas.

Laporan master data terdiri dari laporan master data buku, laporan master data kategori, laporan master data penerbit, laporan master data pemasok, laporan master data keperluan.

Laporan transaksi terdiri dari laporan penjualan per nota, laporan penjualan pertanggal, laporan penjualan keseluruhan, laporan penjualan per kategori, laporan pembelian per nota, laporan pembelian pertanggal, laporan pembelian keseluruhan, laporan pembelian per pemasok, laporan biaya operasional, laporan biaya per keperluan, laporan penerimaan kas, laporan pengeluaran kas pembelian, dan laporan pengeluaran

kas biaya operasional. Dalam tugas akhir ini penulis hanya menampilkan beberapa laporan master data, beberapa lapora penjualan, beberapa laporan pembelian, beberapa laporan pengeluaran biaya operasional, laporan penerimaan kas, da laporan pengeluaran kas.

(1) Laporan Master Data Buku

Laporan master data buku adalah laporan keseluruhan data buku yang ada di perusahaan.

Berikut ini adalah laporan master data buku yang dibuat penulis :

Gambar 68

Laporan Master Data Buku

Sumber: Penulis

(2) Laporan Master Data Kategori

Laporan master data kategori adalah laporan keseluruhan data kategori yang ada di perusahaan. Berikut ini adalah laporan master data kategori yang dibuat penulis :

Gambar 69

Laporan Master Data Kategori

Sumber: Penulis

(1) Laporan Master Data Keperluan

Laporan master data keperluan adalah laporan keseluruhan data keperluan yang ada di perusahaan. Berikut ini adalah laporan master data keperluan yang dibuat penulis :

Gambar 70

Laporan Master Data Keperluan

Sumber: Penulis

(2) Laporan Penjualan Per Tanggal

Laporan penjualan per tanggal adalah laporan yang berisi semua transaksi penjualan per tanggal. Berikut ini adalah laporan penjuala per tanggal yang dibuat oleh penulis :

Gambar 71

Laporan Penjualan Per Tanggal

Sumber: Penulis

(3) Laporan Pembelian Per Pemasok

Laporan pembelian per pemasok adalah laporan pembelian per pemasok yag dilakukan oleh perusahaan. Berikut ini adalah laporan penjuala per tanggal yang dibuat oleh penulis :

Gambar 72

Laporan Pembelian Per Pemasok

Sumber: Penulis

(4) Laporan Penerimaan Kas

Laporan penerimaan kas adalah laporan yang berisi penerimaan kas yang didapat dari penjualan buku yang dapat dilihat berdasarkan tanggal. Berikut ini adalah laporan penerimaan kas yang dibuat oleh penulis :

Gambar 73 Laporan Penerimaan Kas

Sumber: Penulis

(5) Laporan Pengeluaran Kas

Laporan pengeluaran kas adalah laporan yang berisi tentang pengeluaran kas dari pembelian dan biaya operasional yang dapat dilihat berdasarkan tanggal. Berikut ini adalah laporan pengeluaran kas yang dibuat oleh penulis:

Gambar 74

Laporan Pengeluaran Kas

Sumber: Penulis