SKRIPSI

PENGARUH PENGGUNAAN UANG ELEKTRONIK TERHADAP TINGKAT KONSUMSI

MAHASISWA

OLEH

SALWA 160523007

PROGRAM STUDI EKONOMI PEMBANGUNAN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA MEDAN

2019

Universitas Sumatera Utara

Universitas Sumatera Utara

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh uang elektronik terhadap tingkat konsumsi mahasiswa. Penelitian ini termasuk jenis penelitian deskriptif kualitatif. Pengambilan sampel dilakukan dengan menggunakan teknik purposive sampling. Sampel dalam penelitian ini sebanyak 100 orang. Teknik analisis yang dilakukan adalah analisis deskriptif, tabulasi silang (crosstabs), uji validitas dan reabilitas.

Hasil penelitian menunjukkan bahwa penggunaan uang elektronik terhadap tingkat konsumsi mahasiswa dipengaruhi oleh pengetahuan mahasiswa akan produk uang elektronik, kemudahan transaksi yang diperoleh dari penggunaan uang elektronik dan jumlah uang elektronik yang digunakan oleh mahasiswa untuk membelanjakan kebutuhan konsumsinya.

Kata Kunci : Uang Elektronik, Pengetahuan Produk, Kemudahan Transaksi, Jumlah Transaksi, Crosstabs.

ii ABSTRACT

This research aims to know the influence of electronic money on the level of student consumption. This study included a type of qualitative descriptive study.

Sampling is done using purposive sampling technique. The sample in this study were 100 people. The analysis technique used is descriptive analysis, data tabulation (Crosstabs), validity and reliability test.

The results showed that the use of electronic money to the level of student consumption was influenced by students' knowledge of electronic money products, the ease of transactions obtained from the use of electronic money and the amount of electronic money used by students to spend their consumption needs.

Keywords: Electronic money, Product knowledge, Ease of transaction, Amount of Transactions, Crosstabs

KATA PENGANTAR Assalamualaikum Wr.Wb.

Alhamdulillah, segala puji dan syukur bagi Allah SWT yang telah memberikan Rahmat dan Hidayah-Nya sehingga penulis telah mampu menyelesaikan skripsi yang berjudul “Pengaruh Penggunaan Uang Elektronik Terhadap Tingkat Konsumsi Mahasiswa”. Penulis menyadari bahwa penulisan skripsi ini dapat diselesaikan atas bantuan dan bimbingan dari berbagai pihak, teristimewa kepada kedua orangtua Ayahanda Alm. Syahrizal dan Ibunda Wirdah yang senantiasa memberikan semangat dan dukungan selama proses perkuliahan dan pengerjaan skripsi ini.

Pada kesempatan ini penulis juga menyampaikan terima kasih dan penghargaan yang tulus kepada :

1. Bapak Prof Dr. Ramli, SE, MS, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Drs. Coki Ahmad Syahwier, MP, selaku Ketua Program Studi S-1 Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

3. Ibu Inggrita Gusti Sari Nasution, SE, M.Si, selaku Sekretaris Program Studi S-1 Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Bapak Wahyu Sugeng Imam Soeparno, SE, M.Si selaku Dosen Pembimbing yang telah menyediakan waktu, tenaga, dan pikiran untuk mengarahkan saya dalam penyusunan skripsi ini dari awal penulisan hingga selesainya skripsi ini.

5. Bapak Syarief Fauzie, SE, M.Ak, Ak, CA dan Bapak Walad Altsani H R, SE, M.Ec selaku Dosen Penguji I dan Dosen Penguji II yang telah membantu penulis melalui saran dan kritik yang diberikan demi kesempurnaan skripsi ini.

iv

6. Seluruh Dosen dan Staf Pengajar Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang telah membagi ilmu pengetahuan yang akan bermanfaat bagi saya.

7. Seluruh Staf Grand Mutiara Hotel & The Hill Sibolangit atas bantuan dan kerjasamanya selama penyusunan skripsi ini.

8. Seluruh Pegawai dan Staf Administrasi Departemen Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang telah membantu saya dalam penyelesaian kelengkapan administrasi.

9. Seluruh teman-teman Ekonomi Pembangunan Ekstensi, yang telah membantu dan memberi semangat kepada saya dalam penyusunan skripsi ini.

Saya menyadari bahwa skripsi ini masih belum sempurna karena keterbatasan pengetahuan yang penulis miliki. Untuk itu saya mohon kritik dan saran yang membangun dari semua pihak untuk kesempurnaan skripsi ini. Saya berharap semoga skripsi ini dapat bermanfaat semua pembaca.

Wassalamualaikum Wr.Wb.

Medan, Juni 2019

Salwa

DAFTAR ISI

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 6

1.3 Tujuan Penelitian ... 7

1.4 Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA 2.1 Sistem Pembayaran ... 8

2.1.1 Sistem Pembayaran Elektronik di Indonesia... 8

2.2 Uang Elektronik (E - money) ... 10

2.3 Jenis Uang Elektronik di Indonesia ... 11

2.3.1 Prepaid Card ... 11

2.3.2 E- Wallet ... 15

2.4 Penertian Konsumsi ... 17

2.4.1. Jenis – Jenis Konsumsi... 18

2.5 Perilaku Konsumen ... 20

2.6 Teori – Teori Konsumsi ... 20

2.6.1. Teori Kaynes ... 20

2.6.2. Model Konsumsi Siklus Hidup ... 23

2.6.3. Teori Pendapatan Permanen ... 24

2.6.4. Teori Pendapatan Relatif ... 26

2.7 Pendekatan Perilaku Konsumen ... 27

2.8 Penelitian Terdahulu ... 29

2.9 Kerangka Konseptual ... 31

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 33

3.2 Tempat dan Waktu Penelitian ... 34

3.3 Batasan Operasional ... 34

3.4 Definisi Operational ... 34

3.5 Skala Pengukuran ... 35

3.6 Populasi dan Sampel ... 36

3.6.1 Populasi ... 36

3.6.2 Sampel ... 36

3.7 Jenis Data ... 37

3.8 Metode Pengumpulan Data ... 38

vi

3.9 Metode Analisis Data ... 38

3.9.1 Uji Validitas ... 39

3.9.2 Uji Realibilitas ... 40

3.9.3 Tabulasi Silang (Crosstabs)... 40

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Karakteristik Responden... 43

4.1.1. Karakteristik Responden Berdasarkan Jenis Kelamin 43 4.1.2. Karakteristik Responden Berdasarkan Jurusan ... 44

4.1.3. Karakteristik Berdasarkan Umur ... 44

4.1.4. Karakteristik Berdasarkan Jenis Uang Elektronik ... 45

4.2 Uji Validitas dan Reliabilitas ... 46

4.2.1 Uji Validitas ... 46

4.2.2 Uji Realibilitas ... 47

4.3 Analisis Crosstab ... 48

4.3.1 Tingkat Konsumsi dan Pengetahuan Perbedaan Uang Elektronik dengan Kartu Debit atau Kredit ... 49

4.3.2 Tingkat Konsumsi dan Pengetahuan Uang Elektronik Dapat Disimpan Dalam Bentuk Kartu Maupun Aplikasi Digital ... 50

4.3.3 Tingkat Konsumsi dan Pengetahuan Uang Elektronik Berbentuk Kartu Terdaftar Dapat Menyimpan Maks Rp. 5jt ... 51

4.3.4 Tingkat Konsumsi dan Pengetahuan Uang Elektronik Berbentuk Kartu Tidak Terdaftar Dapat Menyimpan Maks Rp. 1jt ... 52

4.3.5 Tingkat Konsumsi dan Pengetahuan Bahwa Uang Elektronik Tidak Wajib Memiliki Rekening... 53

4.3.6 Tingkat Konsumsi dan Kemudahan Waktu Transaksi...54

4.3.7 Tingkat Konsumsi dan Fleksibilitas Keamanan ... 55

4.3.8 Tingkat Konsumsi dan Kemudahan Transaksi Tanpa PIN ... 56

4.3.9 Tingkat Konsumsi dan Kemudahan Transaksi Uang Elektronik di Retail Mikro ... 57

4.3.10 Tingkat Konsumsi dan Kemudahan Pengisian Ulang (Top Up) Saldo Uang Elektronik ... 58

4.4 Hasil Analisis Data ... 46

4.4.1 Faktor Pengetahuan Produk ... 59

4.4.2 Faktor Kemudahan Transaksi ... 60

4.4.3 Faktor Jumlah Transaksi ... 61

4.4.3.1 Berdasarkan Intensitas Penggunaan ... 62 4.4.3.2 Berdasarkan Rata- Rata Saldo yang Disimpan 63 4.4.3.3 Berdasarkan Besaran Pengeluaran Konsumsi 64

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ... 65 5.2 Saran ... 66 DAFTAR PUSTAKA ... 67 LAMPIRAN

viii

DAFTAR TABEL

Tabel 1.1 Infrastruktur E-money yang tersebar di Indonesia ... 3

Tabel 1.2 Transaksi Uang Elektronik di Indonesia ... 4

Tabel 2.1 Penelitian Terdahulu ... 29

Tabel 3.1 Bobot Skala Likert ... 35

Tabel 4.1 Karakteristik Responden Berdasarkan Jenis Kelamin …….. 43

Tabel 4.2 Karakteristik Responden Berdasarkan Program Studi…….. 44

Tabel 4.3 Karakteristik Responden Berdasarkan Umur ………... 45

Tabel 4.4 Karakteristik Berdasarkan Jenis Uang Elektronik ... 45

Tabel 4.5 Hasil Uji Validitas ... 47

Tabel 4.6 Hasil Uji Reabilitas ... 48

Tabel 4.7 Crosstab Pengetahuan Perbedaan Uang Elektronik dengan Kartu Debit atau Kredit dan Tingkat Konsumsi ... 49

Tabel 4.8 Crosstab Tingkat Konsumsi dan Pengetahuan Uang Elektronik Dapat Disimpan Dalam Bentuk Kartu Maupun Aplikasi Digital 50 Tabel 4.9 Crosstab Tingkat Konsumsi dan Pengetahuan Uang Elektronik Berbentuk Kartu Terdaftar Dapat Menyimpan Maks Rp. 5jt . 51 Tabel 4.10 Crosstab Tingkat Konsumsi dan Pengetahuan Uang Elektronik Berbentuk Tidak Kartu Terdaftar Dapat Menyimpan Maks Rp. 1j ... 52

Tabel 4.11 Crosstab Tingkat Konsumsi dan Pengetahuan Bahwa Uang Elektronik Tidak Wajib Memiliki Rekening ... 53

Tabel 4.12 Crosstab Tingkat Konsumsi dan Kemudahan Waktu Transaksi 54 Tabel 4.13 Crosstab Tingkat Konsumsi dan Fleksibilitas Keamanan ... 55

Tabel 4.14 Crosstab Tingkat Konsumsi dan Kemudahan Transaksi Tanpa PIN ... 56

Tabel 4.15 Crosstab Tingkat Konsumsi dan Kemudahan Transaksi Uang Elektronik di Retail Mikro ... 57

Tabel 4.16 Crosstab Tingkat Konsumsi dan Kemudahan Pengisian Ulang (Top Up) Saldo Uang Elektronik ... 58

Tabel 4.17 Faktor Pengetahuan Produk Terhadap Penggunaan Uang Elektronik di Kalangan Mahasiswa ... 59

Tabel 4.18 Faktor Kemudahan Transaksi Terhadap Penggunaan Uang Elektronik di Kalangan Mahasiswa ... 61

Tabel 4.19 Jumlah Transaksi Berdasarkan Intensitas Penggunaan ... 62 Tabel 4.20 Jumlah Transaksi Berdasarkan Rata-Rata Saldo yang Disimpan 63 Tabel 4.21 Jumlah Transaksi Berdasarkan Besaran Pengeluaran Konsumsi 64

DAFTAR GAMBAR

Gambar 1.1 Grafik Jumlah Uang Elektronik Beredar ... 2 Gambar 2.1 Kerangka Konseptual ... 49

x

DAFTAR LAMPIRAN Lampiran I Kuesioner Penelitian

Lampiran II r Tabel

Lampiran III Data Kuisioner

Lampiran IV Data Sampel

Lampiran V Uji Data

BAB I PENDAHULUAN 1.1. Latar Belakang

Pemerintah saat ini sedang gencar-gencarnya menjalankan Gerakan Nasional Nontunai (GNNT). Gerakan ini dimaksudkan untuk mengalihkan penggunaan uang tunai dalam segala lini pembayaran ke penggunaan uang elektronik. Hal senada juga disuarakan oleh Presiden Jokowi yang ingin meningkatkan penggunaan uang elektronik di Indonesia. Uang elektronik sebenarnya bukanlah barang baru, kemunculannya di tanah air dimulai pada 2007. Namun baru belakangan ini penggunaanya digembar-gemborkan. Di masyarakat sendiri penggunaannya sudah menjamur di sekitar kita.“Bisa karena terbiasa, terbiasa karena dipaksa”. Mungkin itulah pepatah yang tepat untuk menggambarkan penggunaan uang elektronik di Indonesia. Berawal dari peraturan penggunaan uang elektronik untuk pembayaran tiket Kereta Rangkaian Listrik (KRL) atau dikenal juga dengan nama commuter line pada Juni 2013 hingga penetapan pembayaran tol nontunai pada 31 Oktober 2017 silam, pemerintah seakan memaksa penggunaan e-money di berbagai lini umum agar masyarakat terbiasa.

Dengan adanya alat pembayaran non tunai seperti e-money dalam sistem pembayaran oleh Bank Indonesia akan mampu mengoptimalkan daya beli masyarakat yang sekaligus akan berdampak pada meningkatnya perekonomian negara (Sofyan, 2015). Pada e-money tidak diperlukan otorisasi karena tidak diperlukan adanya rekening nasabah di bank sehingga mempercepat transaksi yang dilakukan. Meskipun dalam tahap pengembangan, penggunaan e-money

tunai lainnya. Oleh karena itu e-money mempunyai potensi menggeser peran kartu kredit sebagai salah satu alat pembayaran non-tunai yang sudah banyak digunakan. Sebab pembayaran yang bernilai kecil dapat dilakukan dengan mudah dan murah bagi konsumen maupun pedagang.

Gambar 1.1

Grafik Jumlah Uang Elektronik Beredar 2010 – 2017 Sumber : Bank Indonesia, Data Diolah

Berdasarkan gambar 1.1 dapat kita ketahui bahwa kecenderungan pemakaian sistem pembayaran e - money semakin diminati oleh masyarakat, hal ini dapat terlihat dari peningkatan jumlah uang elektronik yang beredar di masyarakat.

Peningkatan terbesar terjadi pada tahun 2017 yaitu sekitar sebesar 7 juta satuan pengguna e-money dari tahun sebelumnya dan jumlahnya yaitu sekitar 51 juta satuan pengguna e-money.

2017

3

Tabel 1.1

Infrastruktur E-Money yang tersebar di Indoneseia Tahun Mesin Pembaca (unit)

2013 139.157

2014 206.826

2015 281.988

2016 374.861

2017 469.515

Sumber : Bank Indonesia

Pertumbuhan tersebut juga didukung dengan penyebaran infrastruktur yang menunjang seperti penempatan alat/mesin pembaca uang elektronik yang semakin meluas di mana pada tahun 2013 terdapat sekitar 130 ribu alat/mesin pembaca dan semakin meningkat pada tahun 2017 yaitu sekitar 460 ribu alat/mesin pembaca. Peningkatan pengguna uang elektronik yang disertai dengan baiknya pelayanan dan infrastruktur mendorong peningkatan transaksi dari sisi nilai dan volume.

Tabel 1.2

Transaksi Uang Elektronik di Indonesia Periode

Transaksi Uang Elektronik (e-money) Nilai

(Rupiah)

Volume (Transaksi)

2010 26.541.982 693.467

2011 41.060.149 981.297

2012 100.623.916 1.971.550

2013 137.900.779 2.907.432

2014 203.369.990 3.319.556

2015 535.579.528 5.283.018

2016 683.133.352 7.063.689

2017 943,319,933 12,375,469

Sumber : Bank Indonesia

Berdasarkan data di atas, menunjukkan bahwa dari 2010 sampai 2017 penggunaan uang elektronik selalu mangalami peningkatan di setiap tahun yang mengindikasikan bahwa instrumen pembayaran non tunai sudah diterima oleh masyarakat sebagai bagian dari transaksi.

Pengeluaran untuk konsumsi merupakan nilai belanja yang dilakukan oleh seseorang untuk membeli berbagai jenis kebutuhannya dalam waktu tertentu.

Pengeluaran konsumsi dipengaruhi oleh beberapa faktor, salah satunya adalah perkembangan teknologi. Perkembangan teknologi juga membuat sistem pembayaran mengalami perkembangan dari awalnya menggunakan uang tunai sebagai alat pembayaran hingga menjadi pembayaran non tunai. Perubahan uang sangat pesat mengikuti perkembangan teknologi, baik kertas maupun logam dengan electronic money (Adiyanti, 2015).

Pembayaran non tunai umumnya dilakukan tidak dengan menggunakan uang sebagai alat pembayaran tetapi dengan cara transfer antar bank maupun transfer intra bank melalui jaringan internal bank sendiri. Selain itu, pembayaran non tunai juga dapat dilakukan dengan menggunakan fasilitas yang diberikan bank sebagai alat pembayaran, seperti dengan menggunakan kartu ATM, kartu debit dan uang elektronik (e-money). Ketika sistem pembayaran dituntut untuk selalu mengakomodir setiap kebutuhan masyarakat dalam hal pemindahan dana secara cepat, aman, dan efisien, maka inovasi-inovasi teknologi sistem pembayaran akan berkembang dengan sangat pesat disertai berbagai fasilitas kemudahan dalam melakukan transaksi.

Dengan adanya sistem pembayaran non tunai ini membuat masyarakat terutama mahasiswa lebih mudah untuk bertransaksi. Penggunaaan kartu pembayaran elektronik ini merupakan pilihan bagi masyarakat, khususnya mahasiswa untuk menilai sebuah tawaran gaya hidup, menerima atau menolak sesuai dengan kebutuhan-nya. Alat pembayaran non tunai seperti kartu ATM, kartu debit dan uang elektronik (e-money) juga dapat mengatur pola hidup

5

menjadi lebih efisien maupun lebih konsumtif. Adanya penggunaan uang elektronik yang semakin meningkat dikalangan mahasiswa ini dapat mempengaruhi perilaku mahasiswa dalam berkonsumsi karena kemudahan dalam bertransaksi membuat seseorang lebih mudah membelanjakan uangnya.

Penelitian mengambil subyek mahasiswa Ekstensi Jurusan Ekonomi Pembangunan, Akuntansi dan Managemen Universitas Sumatera Utara . Pemilihan subyek mahasiswa, terlebih mahasiswa ekonomi dalam penelitian ini dianggap sangat sesuai dengan tujuan penelitian ini karena selain sebagai pengguna uang elektronik, mahasiswa tersebut juga telah menempuh beberapa mata kuliah yang berkaitan dengan keuangan dan perbankan sehingga mereka memiliki pengetahuan yang lebih mengenai uang elektronik (e-money).

1.2. Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan diatas, maka rumusan masalah yang dikemukakan dalam penelitian ini adalah:

1. Bagaimana pengetahuan mahasiswa tentang uang elektronik 2. Bagaimana kemudahan penggunaan uang elektronik dikalangan

mahasiswa

3. Bagaimana pengaruh uang elektronik terhadap konsumsi mahasiwa

1.3. Tujuan Penelitian

Sesuai dengan permasalahan yang dikemukakan, maka tujuan dari penelitian ini adalah:

1. Untuk mengetahui pengetahuan mahasiswa tentang uang elektronik.

2. Untuk mengetahui kemudahan penggunaan uang elektronik dikalangan

3. Untuk mengetahui pengaruh uang elektronik terhadap konsumsi mahasiswa.

1.4. Manfaat Penelitian

1. Bagi penulis, penelitian ini diharapkan dapat menambah wawasan, pengetahuan dan pemahaman khususnya tentang sistem pembayaran menggunakan uang elektronik.

2. Bagi perbankan, penelitian ini diharapkan menjadi referensi untuk meningkatkan dan mengembangkan pelayanan transaksi uang elektronik.

3. Bagi akademisi, diharapkan penelitian ini dapat dijadikan referensi atau pembanding untuk penelitian-penelitian selanjutnya.

BAB II

TINJAUAN PUSTAKA 2.1. Sistem Pembayaran

Sistem yang mencakup seperangkat aturan, lembaga, dan mekanisme yang digunakan untuk melaksanakan pemindahan dana guna memenuhi suatu kewajiban yang timbul dari suatu kegiatan ekonomi. Sistem pembayaran merupakan sistem yang berkaitan dengan pemindahan sejumlah nilai uang dari satu pihak ke pihak lain. Media yang digunakan untuk pemindahan nilai uang tersebut sangat beragam, mulai dari penggunaan alat pembayaran yang sederhana sampai pada penggunaan sistem yang kompleks dan melibatkan berbagai lembaga berikut aturan mainnya (Bank Indonesia, 2011).

2.1.2. Sistem Pembayaran Elektronik di Indonesia

Transaksi di era digital saat ini, masyarakat mulai banyak dibanjiri dengan berbagai macam produk dan layanan seperti yang lagi ramai pembayaran tol lewat emoney mandiri, brizzi BRI, Tap Cash BNI, atau yang lainnya. Sedangkan beberapa periode yang lalu kita juga mulai dikenalkan denga berbagai produk pembayaran seperti T-Cash Telkomsel, XL Tunai, Rekening Ponsel CIMB Niaga, BBM Money Permata Bank dan sebagainya. Sistem isi ulang juga bervariasi, mulai dari pengisian lewat ATM, lewat indomaret atau yang lainnya. Hal ini sering membuat masyarakat jadi bingung dan rancu. Agar tidak bingung, semua hal tersebut merupakan jenis transaksai elektronik yang bisa dikategorikan dalam berbagai jenis seperti berikut ini:

1. e-Money

Uang elektronik atau e-money adalah alternatif transaksi elektronik pengganti sistem uang tunai. Cara kerjanya adalah menyimpan sejumlah nilai moneter yang disimpan secara elektronik saat menerima dana, dan dapat digunakan untuk melakukan transaksi pembayaran. E-money bisa dipegang dalam bentuk kartu, perangkat chip, atau di simpan di server. Beberapa contoh sistem e- money ini adalah kartu prabayar, dompet elektronik, atau layanan berbasis web, seperti PayPal. Dengan demikian, e-money dapat digunakan sebagai alat bayar untuk sejumlah produk dan layanan nilai elektronik yang lebih spesifik.

Penyedia layanan yang mengeluarkan e-money sebagai aksesori untuk bisnis intinya, yaitu perusahaan telepon genggam, perusahaan angkutan umum, dll.

2. Dompet Elektronik (e-Wallet)

Dompet elektronik ini adalah salah satu bagian dari e-money yang mengacu pada nilai tunai yang tersimpan pada kartu telepon, atau perangkat elektronik lainnya. Kartu prabayar adalah salah satu bentuk dompet elektronik. Dompet elektronik bisa mewakili nilai tetap. Dalam kasus ini, setelah nilai saldonya habis, kartu tidak bisa lagi digunakan. Dompet elektronik bisa diisi ulang - untuk digunakan lagi dan lagi. Istilah dompet digunakan karena kartu atau telepon dianggap sebagai pengganti uang tunai yang biasanya dibawa di dompet seseorang.

2.2 Uang Elektronik (E-Money)

e-Money adalah alat pembayaran yang memiliki nilai uang yang tersimpan secara elektronik dalam suatu media server atau chip. e-Money dapat digunakan untuk berbagai macam jenis pembayaran seperti membayar tiket transportasi

9

umum, tarif jalan tol dan berbelanja di toko yang bekerja sama dengan penerbit e- Money. Nilai uang dalam e-Money akan berkurang pada saat konsumen menggunakannya untuk pembayaran (Denis, 2010)

e-Money hadir di Indonesia sejak tahun 2009. e-Money diterbitkan oleh pihak perbankan dan lembaga selain bank atas perizinan dari Bank Indonesia.

Data Bank Indonesia per Juli 2016 mencatat terdapat 20 penerbit e-Money, yang terdiri dari 9 bank dan 11 lembaga selain bank. Peraturan tentang e-Money diatur dalam Peraturan Bank Indonesia Nomor 11/12/PBI/2009 tentang Uang Elektronik (Electronic Money).

Penggunaan e-Money tergolong praktis, fleksibel dan mudah digunakan semua orang. Berdasarkan bentuk fisiknya, e-Money dapat dibedakan menjadi dua jenis, yakni: Pre-paid Card untuk e-Money berbentuk kartu serta e-Wallet yang tersedia dalam aplikasi digital.

2.3 Jenis Uang Elektronik di Indonesia

Penggunaan e-Money tergolong praktis, fleksibel dan mudah digunakan semua orang. Berdasarkan bentuk fisiknya, e-Money dapat dibedakan menjadi dua jenis, yakni: Pre-paid Card untuk e-Money berbentuk kartu serta e-Wallet yang tersedia dalam aplikasi digital. Menurut Hidayati (dalam kajian E – Money : 2006) Berikut jenis e-Money dan produk-produk yang beredar di Indonesia:

2.3.1. Pre-paid Card/Kartu Pra Bayar

e-Money dalam bentuk kartu yang beredar hanya dikeluarkan oleh pihak perbankan yang telah mengantongi izin khusus dari Bank Indonesia. Penggunaan kartu ini terbilang sangat fleksibel, semua orang bisa membeli e-Money berbentuk kartu pra bayar, menyimpan sejumlah uang, dan menggunakannya sebagai alat

transaksi pembayaran. Kartu e-Money perdana dapat dibeli dengan mudah dan tidak memprasyaratkan seseorang memiliki rekening perbankan. Batas nilai uang elektronik yang dapat disimpan dalam media uang elektronik untuk jenis kartu unregistered (tidak terdaftar) paling banyak sebesar Rp1 juta, sedangkan uang elektronik untuk jenis kartu registered (terdaftar) paling banyak sebesar Rp5 juta.

e-Money berbentuk kartu tanpa registrasi data diri pengguna memiliki maksimum saldo Rp1.000.000, saldo ini tidak berbunga dan tidak dijamin oleh LPS (Lembaga Penjamin Simpanan). Kartu ini dapat dipindahtangankan dan bisa diisi ulang (top up) di secara tunai di ATM bank penerbit e-Money atau ATM bersama, mesin EDC, maupun di gerai Indomaret/Alfamart dan merchant- merchant yang menerima transaksi e-Money. Berikut beberapa contoh e-Money berbentuk kartu pra bayar yang banyak beredar dan memiliki cakupan penggunaan yang luas di seluruh Indonesia.

1. e-Money Bank Mandiri

Bank Mandiri menjadi salah satu bank pemerintah yang serius menggeluti peluang bisnis dari e-Money. e-Money dari Bank Mandiri dapat dengan mudah dimiliki oleh nasabah maupun non-nasabah Bank Mandiri, saldo maksimal yang tersimpan adalah Rp1 juta, dan dapat diisi ulang dan dipindahtangankan. Pembelian kartu perdana Mandiri e-Money dapat dilakukan di Cabang Bank Mandiri, Merchant retail seperti Indomaret, Alfamart, Alfamidi, Lawson, Superindo, Circle-K, 7-Eleven dan Hypermart.

Khusus e-Money berbentuk pre-paid card, Bank Mandiri memiliki 3 jenis kartu yang secara khusus didesain dengan fitur tertentu di dalamnya, antara lain: Indomaret Card (Kartu ini bisa digunakan untuk berbelanja dan juga

11

mendapatkan potongan harga khusus pada gerai-gerai Indomaret) ; Gaz Card (Mandiri mengeluarkan kartu ini dengan kegunaan untuk mengisi Bahan Bakar Minyak (BBM) di Pom Bensin milik Pertamina) ; E-Toll (Kartu ini bisa digunakan untuk membayar akses jalan tol) e-Money kartu yang dikeluarkan oleh Bank Mandiri tersebut menawarkan kemudahan dan kenyamanan dalam melakukan berbagai transaksi keuangan harian seperti halnya untuk pembayaran tagihan rutin (khusus di gerai Indomaret) seperti : PLN, Telkom, Indovision, First Media, dan Oto Multi Artha.

Selain hal tersebut, Bank Mandiri juga memberikan kemudahan dalam melakukan isi ulang e-Money, di antaranya: melakukan pengisian ulang di ATM tunai dan juga non tunai yang dilengkapi dengan reader e-Money. Bank Mandiri juga menyediakan aplikasi online yang diberi nama e-Money Isi Ulang yang bisa diakses dengan perangkat android berfitur NFC (Near Field Communication). Pengisian melalui aplikasi ini akan dikenakan biaya sebesar Rp2.500,- dengan minimal pengisian sebesar Rp100.000,-.

2. Tap Cash dari BNI

Kartu yang dikeluarkan oleh Bank BNI ini juga bisa digunakan untuk berbagai transaksi belanja di Indomaret dan juga Alfamart, bahkan untuk membayar tiket Bus Trans Jakarta dan juga membayar E-Parking. Sedangkan untuk pengisian ulang, bisa dilakukan di berbagai merchant-merchant yang bekerja sama dengan Bank BNI atau pada cabang-cabang Bank BNI terdekat.

TapCash BNI dapat dibeli di cabang Bank BNI dan merchant-merchant yang bekerja sama dengan BNI. Kartu TapCash BNI bisa digunakan untuk membayar transaksi mulai dari membayar biaya transportasi umum

Transjakarta, kereta Commuter Line Jabodetabek, E-Parking, Snowbay Waterpark, hingga makan di kantin Universitas Indonesia, dan restoran yang menerima transaksi TapCash BNI di wilayah Jabodetabek, Makasar, Bandung, Medan, Padang, Denpasar, Palembang, Yogyakarta, Pekanbaru, Semarang dan Surabaya.

3. Flazz dari Bank BCA

Salah satu Pre-paid card yang paling banyak digunakan adalah Flazz yang dikeluarkan oleh Bank BCA. Penggunaan kartu Flazz BCA memiliki cakupan yang luas dan multifungsi karena bisa digunakan untuk pembayaran di Tol Cipali, food and beverage, minimarket, supermarket, hipermarket, SPBU, parkir, toko buku, tempat rekreasi, transportasi umum (Transjakarta, Commuter Line Jabodetabek dan Trans Jogja) dan banyak lagi jenis merchant lainnya di lebih dari 57 ribu outlet merchant. Kartu Flazz bisa di beli di seluruh kantor Cabang BCA, stand penjualan Flazz dan merchant penjualan Flazz. Kota jangkauan Flazz juga luas mulai dari Jabodetabek, Bandung, Surabaya, Semarang, Solo, Yogyakarta, Malang, Bali, Makassar, Palembang, Bandar Lampung, Pekanbaru, Medan, Batam, Padang, Banjarmasin, Serang, Cirebon, Balikpapan, Samarinda, Manado dan Pontianak.

4. BRIZZI dari BRI

BRI juga memiliki e-Money berbentuk kartu yang bernama BRIZZI. Kartu ini bisa dimiliki oleh siapapun (tanpa harus memiliki rekening BRI). Nilai uang di dalam kartu dapat diisi ulang/Top Up (via EDC maupun ATM), mengakomodasi pembayaran transaksi mulai dari Rp1,- sampai dengan

13

Rp1.000.000. Dapat digunakan di merchant yang sudah bekerjasama dengan BRI dan memiliki beragam promo yang menarik.

2.3.2. e-Wallet/Aplikasi

e-Wallet merupakan e-Money yang dikemas dalam bentuk yang berbeda dengan Pre-paid card, di mana produk ini diberikan dalam layanan aplikasi online, sehingga memungkinkan bagi perusahaan non bank untuk menerbitkannya. Selain bank sebagai lembaga keuangan, perusahaan operator telekomunikasi juga mencoba peruntungan di bisnis ini. Beberapa produk e-Wallet yang cukup dikenal di Indonesia antara lain:

1. E-Cash dari Bank Mandiri

Selain mengeluarkan Pre-paid card, Bank Mandiri juga mengeluarkan produk Mandiri E-Cash dalam melengkapi produk e-Money mereka. Produk ini bisa digunakan untuk berbagai transaksi belanja di merchant-merchant mitra dan juga untuk berbagai transaksi keuangan secara online. Mandiri E-Cash bisa diakses melalui smartphone tanpa perlu mendatangi Bank Mandiri secara langsung. Cukup lakukan registrasi dan juga verifikasi data melalui SMS, maka fasilitas ini sudah bisa dimiliki dengan mudah. Sedangkan untuk pengisian ulang, Bank Mandiri memberi kemudahan melalui fasilitas E- Banking Bank Mandiri, transfer melalui bank lain, atau pengisian secara tunai di agen E-Cash.

2. T-cash Tap dari Telkomsel

Salah satu perusahaan non bank yang memberikan layanan e-Money adalah Telkomsel. Perusahaan yang bergerak di bidang operator telekomunikasi ini mengeluarkan produk T-Cash Tap yang memungkinkan pengguna dapat

melakukan transaksi belanja dengan teknologi NFC pada smartphone. Meski begitu, para pengguna smartphone yang belum didukung dengan teknologi NFC tetap bisa menggunakan T-Cash Tap, sebab Telkomsel menyediakan stiker NFC yang bisa dipasang pada smartphone dan digunakan pada saat transaksi T-Cash Tap.

3. OVO

OVO adalah sebuah aplikasi smart yang memberikan Anda layanan pembayaran dan transaksi secara online (OVO Cash). Anda juga bisa berkesempatan untuk mengumpulkan poin setiap kali Anda melakukan transaksi pembayaran melalui OVO. Secara umum, OVO Cash dapat digunakan untuk berbagai macam pembayaran yang telah bekerja sama dengan OVO menjadi lebih cepat. Sedangkan OVO Points adalah loyalty rewards bagi yang melakukan transaksi dengan menggunakan OVO Cash di merchant-merchant rekanan OVO. Untuk OVO Points sendiri, dapat ditukarkan dengan berbagai penawaran menarik hingga ditukarkan dengan transaksi di merchant rekanan OVO. OVO menawarkan kemudahan transaksi tanpa mengharuskan nasabahnya membawa cash terlalu banyak. Salah satunya cukup dengan menunjukkan aplikasi OVO yang didalamnya terdapat saldo cash maupun point.

2.4 Pengertian Konsumsi

Konsumsi merupakan kegiatan menggunakan barang dan jasa untuk memenuhi kebutuhan hidup. Konsumsi adalah semua penggunaan barang dan jasa yang dilakukan manusia untuk memenuhi kebutuhan hidupnya. Barang dan jasa yang digunakan dalam proses produksi tidak termasuk konsumsi, karena barang

15

dan jasa itu tidak digunakan untuk memenuhi kebutuhan hidup manusia. Barang dan jasa dalam proses produksi ini digunakan untuk memproduksi barang lain (Michael James, 2001)

Tindakan konsumsi dilakukan setiap hari oleh siapapun, tujuannya adalah untuk memperoleh kepuasan setinggi-tingginya dan mencapai tingkat kemakmuran dalam arti terpenuhi berbagai macam kebutuhan, baik kebutuhan pokok maupun sekunder, barang mewah maupun kebutuhan jasmani dan kebutuhan rohani. Tingkat konsumsi memberikan gambaran tingkat kemakmuran seseorang atau masyarakat. Adapun pengertian kemakmuran disini adalah semakin tinggi tingkat konsumsi seseorang maka semakin makmur, sebaliknya semakin rendah tingkat konsumsi seseorang berarti semakin miskin.

Konsumsi secara umum diartikan sebagai penggunaan barang-barang dan jasa yang secara langsung akan memenuhi kebutuhan manusia (Todaro, 2002).

Untuk dapat mengkonsumsi, seseorang harus mempunyai pendapatan, besar kecilnya pendapatan seseorang sangat menentukan tingkat konsumsinya.

2.4.1 Jenis – Jenis Konsumsi

Masyarakat dalam menentukan dan memilih jenis konsumsi sangat berbeda dan beraneka ragam, hal itu tergantung dari tingkat penerimaaan keluarga yang diperoleh. Suatu keluarga dapat menentukan jenis konsumsi menurut tingkat yang disesuaikan dengan tingkat kemampuan. Sedangkan tingkat kemampuan ini digambarkan oleh tingkat pendapatan yang diterima keluarga dalam memenuhi kebutuhan konsumsi.

Kebutuhan manusia beraneka ragam dan berlangsung secara terus menerus, manusia merasa belum puas walaupun satu kebutuhan telah terpenuhi,

karena biasanya akan diikuti oleh kebutuhan lain seperti kebutuhan sekunder.

Kebutuhan manusia akan bertambah terus, baik macam, jumlah maupun mutunya.

(Todaro, 2002 : 115)

Adapun jenis-jenis konsumsi menurut tingkatannya adalah: konsumsi barang-barang kebutuhan pokok disebut konsumsi primer, konsumsi sekunder dan konsumsi barang-barang mewah.

Konsumsi pokok dimaksudkan untuk memenuhi kebutuhan primer, minimal yang harus dipenuhi untuk dapat hidup. Konsumsi yang harus dimiliki oleh seseorang untuk jenis konsumsi pokok adalah makanan, pakaian dan perumahan.

Konsumsi sekunder adalah kebutuhan yang kurang begitu penting untuk dipenuhi. Tanpa terpenuhi kebutuhan ini, manusia masih dapat hidup, misalnya kebutuhan akan meja, kursi, radio, buku-buku bacaan. Kebutuhan ini akan dipenuhi apabila kebutuhan pokok sudah terpenuhi. Oleh karena itu, kebutuhan ini sering disebut kebutuhan kedua atau kebutuhan sampingan.

Yang ketiga yakni konsumsi barang-barang mewah. Konsumsi ini dipenuhi apabila konsumsi kebutuhan pokok dan sekunder telah terpenuhi. Seseorang akan membutuhkan barang-barang mewah, misalnya mobil, berlian, barang-barang elektronik dan sebagainya jika mempunyai kelebihan yang maksimal. Keinginan untuk memenuhi barang-barang mewah ditentukan oleh penghasilan seseorang dan lingkungannya. Orang yang bertempat tinggal di lingkungan orang kaya, biasanya berhasrat atau berkeinginan memiliki barang-barang mewah seperti yang dimiliki orang di lingkungannya (Kadariah, 2002).

Dengan demikian jelaslah bahwa jenis konsumsi sangat beragam, baik konsumsi pokok, sekunder maupun barang-barang mewah. Akan tetapi jenis

17

konsumsi yang diutamakan adalah kebutuhan pokok. Apabila seseorang memiliki pendapatan lebih barulah kebutuhan sekunder atau barang mewah dikonsumsikan seseorang.

2.5. Perilaku Konsumen

Menurut Nawawi (2002) Perilaku konsumen merupakan proses, tindakan, dan hubungan sosial yang dilakukan oleh individu, kelompok, dan organisasi dalam mendapatkan, menggunakan suatu produk komoditas, jasa atau lainnya sebagai suatu akibat dari pengalamannya dengan produk, pelayanan, dan sumber lainnya.

Perilaku konsumen didefinisikan sebagai tindakan individu yang secara langsung terlibat dalam usaha memperoleh dan menggunakan barang-barang jasa ekonomis termasuk proses pengambilan keputusan yang mendahului dan menentukan tindakan-tindakan tersebut.

2.6. Teori – Teori Konsumsi

2.6.1. Teori Keynes (Keynesian Consumption Model) 1. Hubungan Pendapatan Disposabel dan Konsumsi.

Keynes menjelaskan bahwa konsumsi saat ini (current consumption) sangat dipengaruhi oleh pendapatan disposabel saat ini (current disposable income).

Menurut Keynes, ada batas konsumsi minimal yang tidak tergantung tingkat pendapatan. Artinya, tingkat konsumsi tersebut harus dipenuhi, walaupun tingkat pendapatan sama dengan nol. Itulah yang disebut dengan konsumsi otonomus (autonomous consumption). Jika pendapatan disposabel meningkat, maka konsumsi juga akan meningkat. Hanya saja peningkatan konsumsi tersebut tidak sebesar peningkatan pendapatan disposabel (Rahardja &

Manurung, 2002).

C = Co + b Yd

MPC = Dimana :

C = konsumsi

Co = konsumsi otonomus

b = marginal propensity to consume (MPC) Yd = pendapatan disposable 0 ≤ b ≥1

2. Kecenderungan Mengkonsumsi Marjinal (Marginal Propensity to Consume).

Kecenderungan mengkonsumsi marjinal (Marginal Propensity to Consume) disingkat MPC adalah konsep yang memberikan gambaran tentang berapa konsumsi akan bertambah bila pendapatan disposabel bertambah satu unit

Keynes menduga bahwa kecenderungan mengkonsumsi marginal (Marginal Prospensity to Consume) jumlah yang dikonsumsi dalam setiap tambahan pendapatan adalah antara nol dan satu. Kecenderungan mengkonsumsi marginal adalah krusial bagi rekomendasi kebijakan Keynes untuk menurunkan pengangguran yang kian meluas. Kekuatan kebijakan fiskal, untuk mempengaruhi perekonomian seperti ditunjukkan oleh pengganda kebijakan fiskal muncul dari umpan balik antara pendapatan dan konsumsi (Gregory, 2003).

3. Kecenderungan Mengkonsumsi Rata-Rata (Average Propensity to Consume).

Kecenderungan mengkonsumsi rata-rata (Average Propensity to Consume) disingkat APC adalah rasio antara konsumsi total dengan pendapatan disposabel total.

19

APC =

Keynes menyatakan bahwa rasio konsumsi terhadap pendapatan, yang disebut kecenderungan mengkonsumsi rata-rata (Average Prospensity to Consume), turun ketika pendapatan naik. Ia percaya bahwa tabungan adalah kemewahan, sehingga ia berharap orang kaya menabung dalam proporsi yang lebih tinggi dari pendapatan mereka ketimbang si miskin.

2.6.2. Model Konsumsi Siklus Hidup (Life Cycle Hypothesis of Consumption) Model konsumsi siklus hidup (Life Cycle Hypothesis of ConsumptionI, disingkat LCH) dikembangkan oleh Franco Modigliani, Albert Ando, dan Richard Brumberg. Model ini berpendapat bahwa kegiatan konsumsi adalah kegiatan seumur hidup. Sama halnya dengan model Keynes, model ini mengakui bahwa faktor yang dominan pengaruhnya terhadap tingkat konsumsi adalah pendapatan disposabel. Hanya saja, model siklus hidup ini mencoba menggali lebih dalam untuk mengetahui faktor-faktor apa saja yang memengaruhi besarnya pendapatan disposabel. Ternyata, tingkat pendapatan disposabel berkaitan erat dengan usia seseorang selama siklus hidupnya (Rahardja & Manurung, 2002).

Selanjutnya Modigliani menganggap penting peranan kekayaan (assets) sebagai penentu tingkah laku konsumsi. Konsumsi akan meningkat apabila terjadi kenaikan nilai kekayaan seperti karena adanya inflasi maka nilai rumah dan tanah meningkat, karena adanya kenaikan harga surat-surat berharga, atau karena peningkatan dalam jumlah uang beredar. Sesungguhnya dalam kenyataan orang menumpuk kekayaan sepanjang hidup mereka, dan tidak hanya orang yang sudah pensiun saja. Apabila terjadi kenaikan dalam nilai kekayaan, maka konsumsi akan meningkat atau dapat dipertahankan lebih lama. Akhirnya

hipotesis siklus kehidupan ini akan berarti menekan hasrat konsumsi, menekan koefisien pengganda, dan melindungi perekonomian dari perubahan-perubahan yang tidak diharapkan, seperti perubahan dalam investasi, ekspor, maupun pengeluaran-pengeluaran lain (Rahardja & Manurung, 2002).

2.6.3. Teori Pendapatan Permanen ( Permanent Income Hypothesis )

Alternatif lain untuk menjelaskan pola/perilaku konsumsi adalah teori pendapatan permanen (Permanent Income Hypothesis, disingkat PIH) yang diajukan oleh Milton Friedman. Sama seperti teori-teori lain, PIH juga meyakini bahwa pendapatanlah faktor dominan yang memengaruhi tingkat konsumsi.

Perbedaannya terletak pada pendapatan PIH yang menyatakan bahwa tingkat konsumsi mempunyai hubungan proporsional dengan pendapatan permanen (permanent income).

Dimana:

C = Konsumsi

Yp = pendapatan permanen = faktor proporsi, ( 0)

Yang dimaksud dengan pendapatan permanen adalah tingkat pendapatan rata- rata yang diharapkan dalam jangka panjang. Sumber pendapatan itu berasal dari pendapatan upah/gaji (expected labour income) dan non upah/non gaji (human wealth) makin baik, mampu bersaing di pasar. Dengan keyakinan tersebut ekspektasinya tentang pendapatan upah/gaji makin optimistik. Ekspektasi tentang pendapatan permanen juga akan meningkat jika individu menilai kekayaannya meningkat. Sebab dengan kondisi seperti itu pendapatan non upah diperkirakan

C =

Yp21

juga meningkat. Pendapatan saat ini tidak selalu sama dengan pendapatan permanen. Kadang-kadang pendapatan saat ini lebih besar daripada pendapatan permanen. Kadang-kadang sebaliknya. Hal yang menyebabkannya adalah adanya pendapatan tidak permanen yang besarnya berubah-ubah. Pendapatan ini disebut pendapatan transitori (transitory income).

2.6.4.Teori Pendapatan Relatif (Relative Income Hypothesis)

Teori konsumsi LCH dan PIH memberi tekanan tentang pengaruh pendapatan jangka pendek dan jangka panjang. Sebenarnya ada sebuah teori yang lebih awal dari pada kedua teori tersebut dalam memberi penjelasan tentang pengaruh pendapatan disposabel jangka pendek dan jangka panjang. Teori ini adalah teori pendapatan relatif (Relative Income Hypothesis, disingkat RIH) yang dikembangkan oleh James Duessenberry. Kendatipun mengakui pengaruh dominan pendapatan terhadap konsumsi, teori ini lebih memerhatikan aspek psikologis rumah tangga dalam menghadapi perubahan pendapatan. Dampak perubahan pendapatan disposabel dalam jangka pendek akan berbeda dibanding dalam jangka panjang. Perbedaan ini pun dipengaruhi oleh jenis perubahan pendapatan yang dialami. Karena itu, rumah tangga memiliki dua preferensi/fungsi konsumsi yang disebut fungsi konsumsi jangka pendek dan fungsi konsumsi jangka panjang.

2.7. Pendekatan Perilaku Konsumen

Menurut Prathama Rahardja dan Mandala Manurung ( 2002 : 50 - 51 ) Pendekatan perilaku konsumen dibagi menjadi 2 pendekatan yaitu :

1. Pendekatan kardinal adalah pendekatan yang berisi analisis konsumen dengan berdasar pada asumsi yang menyatakan bahwa, tingkat kepuasan yang

diperoleh konsumen bisa diukur dengan satuan tertentu, seperti jumlah dan harga. Artinya, tingkat kepuasan konsumen semakin besar seiring dengan semakin besar jumlah barang yang dikonsumsi. Konsumen yang relasional akan berusaha memaksimumkan kepuasannya dengan pendapatan yang lebih.

Pendekatan kardinal sering disebut dengan daya guna marginal. Dalam pendekatan kardinal terdapat beberapa poin penting, antara lain :

a) Satuan ukur bisa digunakan untuk mengukur kepuasan dari konsumen.

b) Jumlah barang yang dikonsumsi berbanding lurus dengan kepuasan konsumen, artinya semakin banyak jumlah barang yang dikonsumsi maka semakin besar pula tingkat kepuasan konsumen tersebut.

c) Dalam perilaku konsumen terjadi hukum Gossen, artinya ada sebuah penurunan yang terjadi pada tingkat kepuasan konsumen.

d) Tingkat kepuasan sebanding lurus dengan harga suatu produk. Artinya ketika konsumen ingin mendapatkan tingkat kepuasan yang tinggi maka mereka harus rela mengeluarkan uang yang banyak, begitupun sebaliknya ketika konsumen hanya ingin mengeluarkan sedikit uang maka tingkat kepuasannya pun tidak akan meningkat.

2. Pendekatan ordinal adalah sebuah pendekatan yang bertugas untuk mengukur kepuasan konsumen dengan angka ordinal/relatif. Dalam Pendekatan Ordinal, tidak perlu diukur untuk daya guna suatu barang, cukup untuk diketahui dan konsumen mampu membuat urutan tinggi rendahnya daya guna yang diperoleh dari mengkonsumsi sekelompok barang.

Tingkat kepuasan konsumen dapat dihitung dengan menggunakan kurva indeferens yang memiliki ciri-ciri yaitu sebagai berikut :

23

a) Memiliki tingkat kemiringan yang negatif, artinya konsumen cenderung mengurangi konsumsinya terhadap benda satu ketika benda lainnya yang dikonsumsi jumlahnya meningkat.

b) Kurva cenderung cembung ke arah titik asal, hal ini menunjukkan bahwa sebuah perbedaan antara jumlah proporsi yang harus konsumen korbankan untuk mengubah kombinasi dari jumlah masing-masing barang yang dikonsumsi atau bisa disebut marginal rate of substitution.

2.8. Penelitian Terdahulu

Penelitian terdahulu yang relevan dengan penelitian ini antara lain:

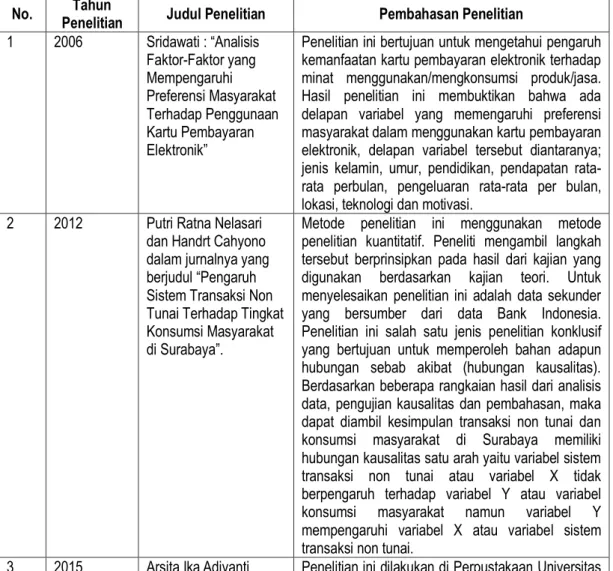

Tabel 2.1 Penelitian Terdahulu

No. Tahun

Penelitian Judul Penelitian Pembahasan Penelitian 1 2006 Sridawati : “Analisis

Faktor-Faktor yang Mempengaruhi Preferensi Masyarakat Terhadap Penggunaan Kartu Pembayaran Elektronik”

Penelitian ini bertujuan untuk mengetahui pengaruh kemanfaatan kartu pembayaran elektronik terhadap minat menggunakan/mengkonsumsi produk/jasa.

Hasil penelitian ini membuktikan bahwa ada delapan variabel yang memengaruhi preferensi masyarakat dalam menggunakan kartu pembayaran elektronik, delapan variabel tersebut diantaranya;

jenis kelamin, umur, pendidikan, pendapatan rata- rata perbulan, pengeluaran rata-rata per bulan, lokasi, teknologi dan motivasi.

2 2012 Putri Ratna Nelasari dan Handrt Cahyono dalam jurnalnya yang berjudul “Pengaruh Sistem Transaksi Non Tunai Terhadap Tingkat Konsumsi Masyarakat di Surabaya”.

Metode penelitian ini menggunakan metode penelitian kuantitatif. Peneliti mengambil langkah tersebut berprinsipkan pada hasil dari kajian yang digunakan berdasarkan kajian teori. Untuk menyelesaikan penelitian ini adalah data sekunder yang bersumber dari data Bank Indonesia.

Penelitian ini salah satu jenis penelitian konklusif yang bertujuan untuk memperoleh bahan adapun hubungan sebab akibat (hubungan kausalitas).

Berdasarkan beberapa rangkaian hasil dari analisis data, pengujian kausalitas dan pembahasan, maka dapat diambil kesimpulan transaksi non tunai dan konsumsi masyarakat di Surabaya memiliki hubungan kausalitas satu arah yaitu variabel sistem transaksi non tunai atau variabel X tidak berpengaruh terhadap variabel Y atau variabel konsumsi masyarakat namun variabel Y mempengaruhi variabel X atau variabel sistem transaksi non tunai.

3 2015 Arsita Ika Adiyanti Penelitian ini dilakukan di Perpustakaan Universitas

dalam skripsi yang berjudul “Pengaruh Kemampuan finansial, Manfaat, Kemudahan Penggunaan, Daya Tarik, Promosi, Dan Kepercayaan terhadap minat menggunakan layanan E-Money”

Brawijaya Malang dengan menggunakan metode survei. Penelitian ini memperoleh responden sebanyak 60 orang mahasiswa dari semua Jurusan Universitas Brawijaya yang minimal pernah menggunakan e-money. Peneliti menggunakan software E-Views untuk menguji data penelitian.

Hasil analisis untuk model ini menunjukkan bahwa Kemampuan finansial, Manfaat, Kemudahan Penggunaan, Daya Tarik Promosi dan kepercayaan berpengaruh positif dan signifikan terhadap minat menggunakan e-money. Perbedaan dalam penelitian ini adalah perbedaan variabel bebas, dan alat analisis yang digunakan. Persamaan dalam penelitian ini adalah sama-sama meneliti tentang minat penggunaan uang elektronik.

4 2013 Habsari Candraditya yang berjudul, “Analisis Penggunaan Uang Elektronik (Studi Kasus Pada Mahasiswa Pengguna Produk Flazz BCA di Fakultas Ekonomika dan Bisnis Universitas

Diponegoro)”.

Hasil penelitian terhadap analisis faktor minat mahasiswa untuk menggunakan kartu Flazz BCA tidak hanya sebagai kartu identitas saja, namun juga digunakan sebagai alat pembayaran menunjukkan bahwa minat menggunakan tersebut dipengaruhi secara positif oleh variabel independen yang digunakan dalam penelitian namun tidak semuanya mempengaruhi variabel dependen penelitian secara signifikan.

2.9. Kerangka Konseptual

Berdasarkan landasan teori dan penelitian terdahulu yang telah dipaparkan, penelitian ini akan meneliti bagaimana pengaruh uang elektronik terhadap tingkat konsumsi mahasiswa dengan faktor pengetahuan produk, kemudahan transaksi dan jumlah transaksi dari uang elektronik yang digunakan.

Gambar 2.1 Kerangka Konseptual

Tingkat Konsumsi

Pengetahuan Produk

Kemudahan Transaksi

Jumlah Transaksi

25

Tingkat penggunaan uang elektronik dapat dipengaruhi oleh pengetahuan produk, kemudahan dalam transaksi dan jumlah transaksi yang dilakukan mahasiswa dalam bertransaksi. Pengetahuan mahasiwa akan uang elektronik dapat dilihat dari bagaimana cara mahasiswa dalam memaksimalkan penggunaan uang elektronik dengan lebih efisien dan praktis. Selanjutnya dengan memiliki pengetahuan yang baik tentang uang elektronik mahasiwa akan mendapatkan kemudahan dalam mendapatkan barang maupun jasa dengan lebih praktis sehingga akan berdampak pada jumlah transaksi yang dikeluarkan mahasiwa untuk memenuhi konsumsinya sehari hari.

26 BAB III

METODE PENELITIAN 3.1 Jenis Penelitian

Jenis penelitian yang digunakan adalah deskriptif kualitatif.Penelitian kualitatif adalah penelitian yang mengungkap fakta, keadaan, fenomena, variabel dan keadaan yang terjadi saat penelitian berjalan.Penelitian deskriptif kualitatif menafsirkan dan menuturkan data yang bersangkutan dengan situasi yang sedang terjadi, sikap serta pandangan yang terjadi di dalam masyarakat, pertentangan dua keadaan atau lebih, hubungan antar variabel, perbedaan antar fakta, pengaruh terhadap suatu kondisi, dan lain-lain.Data hasil penelitian ini merupakan fakta- fakta yang ditemukan pada saat di lapangan oleh peneliti (Sugiyono, 2016).

Fokus penelitian ini yaitu pada mahasiswa ekstensi Ekononi dan Bisnis yang menggunakan alat pembayaran berupa uang elektronik.Pemilihan jenis penelitian deskriptif kualitatif sebab objek yang diteliti merupakan perilaku individu dan situasi sosial yang mana membutuhkan data primer.Dimana data tersebut harus diambil dari objek penelitian secara langsung serta dapat memahami fenomena yang terjadi secara mendalam.Penelitian ini mendeskripsikan Pengaruh Uang Elektronik Terhadap Tingkat Konsumsi Mahasiswa.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dimulai dari bulan Januari 2019 sampai Maret 2019.

27

3.3 Batasan Operasional

Agar penelitian ini lebih terfokus, terarah dan tidak meluas, penulis membatasi penelitian ini dalam hal – hal sebagai berikut :

1. Penulis melakukan penelitan pada mahasiswa Ekstensi Ekonomi dan Bisnis jurusan Akuntansi, Manajemen dan Ekonomi Pembangunan.

2. Penulis melakukan penelitan pada penggunaan Uang Elektronik berbasis Pre- paid Card untuk e-Money berbentuk kartu serta e-Wallet yang tersedia dalam aplikasi digital.

3.4 Defenisi Operasional

Pengetian definisi operasional menurut Sugiyono (2016) adalah segala sesuatu yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diiperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulannya.

Definisi operasional dalam penelitian ini adalah :

1. Faktorpengetahuan produk, yaitu pengetahuan yang benar tetang cara penggunaan dan pengaplikasian uang elektronik.

2. Faktor kemudahan transaksi, yaitu adanya kemudahan dalam melakukan transaksi ekonomi menggunakan uang elektronik

3. Faktor jumlah transaksi,banyaknya transaksi yang dilakukan dengan menggunakan uang elektronik

3.5. Skala Pengukuran

Skala yang digunakan dalam penelitian ini adalah menggunakan skala Likert.Skala Likert digunakan untuk mengukur sikap, pendapat dan persepsi seseorang atau kelompok orang tentang fenomena sosial. Dengan skala Likert,

maka faktor yang akan diukur dijabarkan menjadi indikator pertanyaan. Jawaban dari setiap item instrumen yang menggunakan skala Likert mempunyai sifat dari sangat positif sampai sangat negatif. Kemudian jawaban tersebut akan diberi skor.

Dan instrumen penelitian yang menggunakan skala Likert dapat dibuat dalam bentuk checklist ataupun pilihan ganda.Data ditabulasi dengan menggunakan skala likert yang menggunakan data interval.

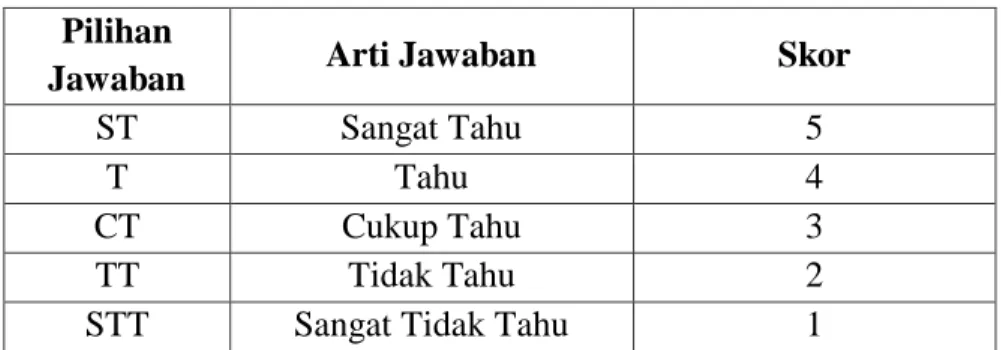

Dalam penulisan ini, penulis menggunakan skala likert berbebentuk checklist dengan bobot sebagai berikut :

Tabel 3.1 Bobot skala likert Pilihan

Jawaban Arti Jawaban Skor

ST Sangat Tahu 5

T Tahu 4

CT Cukup Tahu 3

TT Tidak Tahu 2

STT Sangat Tidak Tahu 1

3.6. Populasi dan Sampel 3.6.1. Populasi

Adapun populasi dalam penelitian ini adalah Mahasiswa Ekstensi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang berjumlah 1.952 mahasiswa dari semua program studi Ekstensi yang ada.

Dalam penelitian ini, Populasi yang digunakan adalah mahasiwa/I Ekstensi Jurusan Ekonomi Pembangunan, Akuntansi dan Manajemen yang aktif pada periode 2010 – 2018. Berikut data yang menampilkan jumlah mahasiswa dari masing – masing program studi :

29

Tabel 3.2

Mahasiswa Aktif Angkatan 2010 – 2018

Tahun Ekonomi

Pembangunan Akuntansi Manajemen

2010 4 20 14

2011 4 27 22

2012 12 45 34

2013 15 52 31

2014 20 38 43

2015 31 50 42

2016 64 75 78

2017 106 160 162

2018 69 154 148

TOTAL 325 621 574

Sumber : Direktori Mahasiswa FEB USU, 2019 3.6.2. Sampel

Teknik pengambilan sampel dalam penelitian ini adalah menggunakan metode purposive sampling.yaitu teknik penentu sampel dengan berbagai pertimbangan tertentu. Dimana sampel ditentukan atas dasar telah memenuhi kriteria tertentu, antara lain sebagai berikut :

1. Sampel / Responden memiliki salah satu uang elektronik

2. Sampel / Responden menggunakan uang elektronik tersebut minimal 3 kali dalam sebulan

Dan untuk menentukan jumlah sampel yang akan diambil, dilakukan berdasarkan rumus slovin yaitu :

Keterangan :

n : Jumlah Sampel N : Jumlah Total Populasi

perhitungan :

Berdasarkan rumus diatas, didapatkan hasil bahwa jumah sampel yang akan digunakan berjumlah 95,126 dan dibulatkan menjadi 100 orang yang dipilih secara acak dari masing – masing jurusan extensi yang ada di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara sesuai dengan kriteria yang telah ditetapkan pada metode purposive sampling tersebut.

3.7. Jenis Data

Sumber data yang digunakan dalam penelitian merupakan hal yang sangat penting yang dapat membantu dalam menentukan metode pengumpulan data. Adapun sumber data yang diambil dalam penelitian ini adalah saebagai berikut

1. Data primer, yaitu data yang didapatkan langsung dari sampel / responden dengan cara memberikan kuisioner.

2. Data sekunder, yaitu data yang didapatkan dari buku - buku ekonomi dan mengambil beberapa referensi seperti jurnal, berita online, website dan sejenisnya yang berhubungan dengan topik yang diteliti.

3.8. Metode Pengumpulan Data

Adapun metode pengumpulan data yang digunakan dalam penelitian ini adalah sebagai berikut :

1. Studi Kepustakaan, yaitu informasi yang digunakan oleh peneliti dalam mendapatkan informasi yang relevan berhubungan dengan penelitian,

31

misalnya buku buku ilmiah, laporan penelitian, karangan ilmiah, skripsi dan sumber lain baik dalam bentuk cetak maupun elektronik.

2. Kuesioner adalah teknik pengumpulan data yang dilakukan dengan cara memberi seperangkat pertanyaan atau pernyataan tertulis kepada responden untuk dijawabnya (Sugiyono, 2016).

3.9. Metode Analisis Data

Dalam penelitian ini penulis menggunakan dengan menggunakan program SPSS (Statistic Product and Sevices Solution) versi 22.0 untuk melakukan pengolahan data. Metode analisis data yang digunakan penulis dalam penelitian ini adalah dengan metode analisis deskriptif yang bertujuan menggambarkan keadaan atau fenomena dimana data – data yang telah diperoleh dianalisis dengan menggambarkan keadaan atau suatu fenomena, data yang telah diperoleh dianalisis dengan cara tabulasi, frekuensi, tabulasi silang (cross tab), dan gambar (grafik).

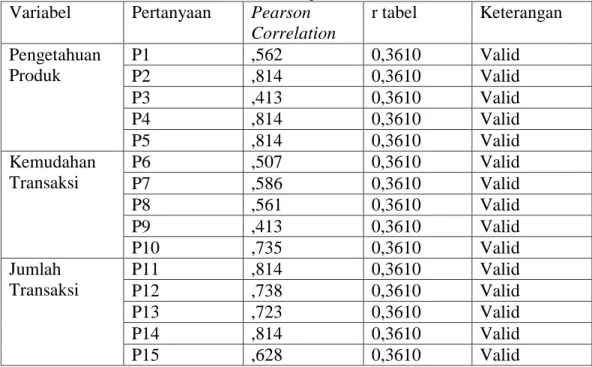

3.9.1. Uji Validitas

Uji validitas adalah suatu ukuran yang mengacu kepada derajat kesesuaian antara data yang dikumpulkan dan data sebenarnya dalam sumber data, (Sinulingga, 2011:192). Pengujian validitas dan realibilitas dalam penelitian ini dilakukan pada 100 responden sebagai uji coba validitas pertanyaan yang termasuk dalam sampel penelitian, uji validitas dalam penelitian ini dilakukan dengan menggunakan bantuan program Statistical Package for Sciences (SPSS) versi 22.0

Untuk menguji validitas digunakan pendekatan korelasi yaitu dengan cara mengkorelasikan antara skor butir pertanyaan dengan skor totalnya. Bila nilai korelasinya positif maka butir pertanyaan tersebut dinyatakan valid.

Rumus :

∑ ∑ ∑

√ ∑ ∑ ∑ ∑ Dimana :

Rxy = koefisienkorelasi

∑X = jumlah skor butir

∑Y = jumlah skor total N = jumlah sampel

Pengambilan keputusannya bahwa setiap indikator valid apabila nilai r hitung lebih kecil atau sama dengan nilai r tabel atau nilai r hitung berada dibawah 0,05. Untuk menentukan nilai r hitung, dibantu dengan program SPSS yang dinyatakan dengan nilai Correted Item Total Correlation.

3.9.2. Uji Realibilitas

Realibilitas adalah alat untuk mengetahui konsistensi hasil sebuah jawaban tentang tanggapan responden, (Sugiyono, 2016).Dalam penelitian ini, uji reabilitas dapat dilakukan secara bersama-sama terhadap seluruh butir pertanyaan. Jika nilai Alpha > 0.60 dengan rumus sebagai berikut:

[ ] [ ∑ ]

Dimana : r = koefisien reliabilityinstrument (cronbach alfa) k = banyaknya butir pernyataan

∑ = total varians butir = total varians

33

3.9.3. Tabulasi Silang(Crosstabs)

Menurut Santoso dan Tjiptono (2004) Metode tabulasi silang digunakan untuk melihat hubungan antara dua variabel dalam satu tabel.Variabel yang dianalisa dengan metode ini adalah variabel yang bersifat kualitatif, yaitu yang memiliki skala nominal. Tabulasi silang merupakan cara termudah melihat asosiasi dalam sejumlah data dengan perhitungan persentase. Tabulasi silang merupakan salah satu alat yang paling berguna untuk mempelajari hubungan diantara variabel- variabel karena hasilnya mudah dikomunikasikan.

Selanjutnya tabulasi silang dapat memberikan masukkan ataupandangan mengenai sifat hubungan, karena penambahan satu atau lebihvariabel pada analisis kualifikasi silang dua arah adalah sama denganmempertahankan masing- masing variabel tetap konstan.

Sisi (kolom) sebelah kiri dan baris atas menyatakan kelas untukkedua variabel yang digunakan. Untuk menginterpretasikan hasilpengolahan data pada tabulasi silang, ada dua hal yang perlu diperhatikan,yaitu :

1. Apakah tingkat asosiasi antar variabel yang diukur tersebut signifikanatau tidak.

2. Seberapa kuat tingkat asosiasi antar variabel yang diukur tersebut.

34 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN 4.1 Karakteristik Responden

Dari 100 orang responden yang diambil sebagai sampel, diperoleh karakteristik sampel penelitian. Adapun karakteristik sampel dalam penelitian ini adalah sebagai berikut :

4.1.1 Karakteristik Responden Berdasarkan Jenis Kelamin

Perbandingan jenis kelamin mahasiswa yang memiliki uang elektronik dapat dilihat dari hasil kuesioner yang telah disebar. Perbandingan jenis kelamin ini dapat digunakan untuk mengetahui penggunaan uang elektronik dikalangan mahasiswa. Dari jumlah responden yang telah ditentukan sebagai sampel penelitian, yaitu sebanyak 100 orang, maka diperoleh hasil sebagai berikut :

Tabel 4.1

Karakteristik Responden Berdasarkan Jenis Kelamin

Sumber : Hasil Penelitian, 2019 (Data Diolah)

Dari tabel 4.1 di atas dapat diketahui bahwa responden jenis kelamin laki- laki sebanyak 38 orang dan responden jenis kelamin perempuan sebanyak 62 orang. Berdasarkan keterangan tersebut menunjukkan bahwa sebagian besar mahasiswa yang memiliki uang elektronik yang menjadi responden adalah perempuan.

4.1.2 Karakteristik Responden Berdasarkan Jurusan

Data responden berdasarkan jurusan program studi untuk mengetahui penggunaan uang elektronik dikalangan mahasiswa. Dari jumlah responden yang

Jenis Kelamin Frekuensi (orang) Persentase %

Laki – Laki 38 38%

Perempuan 62 62%

Total 100 100%

35

telah ditentukan sebagai sampel penelitian, yaitu sebanyak 100 orang, maka diperoleh hasil sebagai berikut :

Tabel 4.2

Karakteristik Responden Berdasarkan Program Studi

Sumber : Hasil Penelitian, 2019 (Data Diolah)

Dari table 4.2 dapat diketahui bahwa mahasiswa dari Jurusan Manajemen memiliki uang elektronik terbanyak dengan total 38 orang dengan persentase 38%, diikuti dengan Akuntansi dan Ekonomi Pembangunan yang masing – masing memiliki 31 orang dengan persentasi 31%. Hal ini bermakna bahwa jurusan Manajemen lebih mendominasi menggunakan uang elektronik dikalangan mahasiswa jurusan lain, karena penggunaan uang elektroniknya lebih besar 7%

dari mahasiswa – mahasiwa di jurusan Akuntansi maupun ekonomi pembangunan.

4.1.3 Karakteristik Berdasarkan Umur

Tingkat umur responden juga bervariasi mulai dari 21 – 24 Tahun. Untuk rinciannya dapat dilihat sebagai berikut:

Tabel 4.3

Karakteristik Responden Berdasarkan Umur Umur (tahun) Frekuensi (orang) Persentase %

21 13 13%

22 27 27%

23 28 28%

24 32 32%

Total 100 100%

Jurusan Frekuensi (orang) Persentase %

Akuntansi 31 31%

Manajemen 38 38%

Ekonomi Pembagunan 31 31%

Total 100 100%

Dari tabel 4.3 tersebut dapat diketahui bahwa tingkat umur yang paling banyak memiliki uang elektronik adalah pada usia 24 tahun sebanyak 32%, tingkat umur 22 tahun sebanyak 27% dan yang paling rendah di usia 21 tahun sebanyak 13%.

Hal ini dapat terlihat bahwa semakin besar umur mahasiswa tersebut maka pengeluaran konsumsinya juga semakin besar, dilihat dari pengeluaran konsumsi yang mahasiswa pada tingkat umur 24 tahun mempunyai kebutuhan konsumsi yang juga semakin besar sesuai dengan tingkat kebutuhan masing – masing mahasiswa.

4.1.4 Karakteristik Berdasarkan Jenis Uang Elektronik

Data responden berdasarkan jenis uang elektronik yang dimiliki dapat dilihat pada tabel berikut ini :

Tabel 4.4

Karakteristik Berdasarkan Jenis Uang Elektronik Jenis Uang Elektronik Frekuensi (org) Persentase %

Brizzi BRI 2 2%

T – Cash 20 20%

OVO 38 38%

Go – Pay 28 28%

E – money Mandiri 12 12%

TOTAL 100 100%

Sumber : Hasil Penelitian, 2019 (Data Diolah)

Tabel 4.4 adalah data responden berdasarkan uang elektronik yang dimiliki.

Dari tabel dapat diketahui bahwa uang elektronik yang paling mendominasi dan dimiliki mahasiswa adalah jenis aplikasi digital berupa OVO sebanyak 38% . Di ikuti Go – Pay sebanyak 28%, kemudian T – Cash dari Telkomsel sebanyak 20%, selanjutnya berupa prepaid card dari E – Money Mandiri sebanyak 12%, dan terakhir dari Bank BRI yaitu Brizzi sebanyak 2%. Dari table ini dapat dilihat bahwa penggunaan uang elektronik berbasis aplikasi digital lebih diminati dikalangan mahasiswa saat ini.