PENGARUH VOLUME KREDIT TERHADAP PROFITABILITAS

(Kasus Pada Laporan Keuangan Deutsche Bank Indonesia Periode 2007-2012)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Menempuh Ujian Sidang Sarjana Pendidikan Program Studi Pendidikan Manajemen Bisnis

Oleh Widaningsih

0906160

PROGRAM STUDI PENDIDIKAN MANAJEMEN BISNIS FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

PENGARUH VOLUME KREDIT TERHADAP PROFITABILITAS

(Kasus Pada Laporan Keuangan Deutsche Bank Indonesia Periode 2007-2012)

Oleh Widaningsih

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana pada Fakultas Pendidikan Ekonomi dan Bisnis

© Widaningsih 2013 Universitas Pendidikan Indonesia

Oktober 2013

Hak Cipta dilindungi undang-undang.

LEMBAR PENGESAHAN

PENGARUH VOLUME KREDIT TERHADAP PROFITABILITAS (Kasus Pada Laporan Keuangan Deutsche Bank Indonesia

Periode 2007-2012)

Skripsi ini disetujui dan disahkan oleh:

Mengetahui, Pembimbing

Dr. Rozmita Dewi Yuniarti, S.Pd., M.Si NIP. 19710629 200604 2 001

Tanggung Jawab Yuridis Ada Pada Penulis

Widaningsih NIM. 0906160

Ketua Program Studi Pendidikan Manajemen Bisnis

Dr. Lili Adi Wibowo, S.Sos., S.Pd., M.M NIP. 19690404 199903 1 001 Dekan Fakultas

Pendidikan Ekonomi dan Bisnis Universitas Pendidikan Indonesia

Skripsi ini diuji pada:

Hari/ Tanggal : Rabu, 23 Oktober 2013 Waktu : Pukul 10.20 s.d 11.20 WIB Tempat : Lab. Manajemen

Universitas Pendidikan Indonesia

Panitia ujian terdiri dari:

1. Ketua : Dr. H. Edi Suryadi, M.S. NIP. 19600412 198603 1 002

2. Sekretaris : Dr. Lili Adi Wibowo, S.Pd., S.Sos., M.M. NIP. 19690404 199903 1 001

3. Anggota : 1. Dr. Kusnendi, M.S.

NIP. 19600122 198403 1 003 2. Drs. H. Ajang Mulyadi, M.M.

NIP. 19611102 198603 1 002 4. Penguji I : Dr. H. Ahim Surachim, M.Pd., M.Si

NIP. 19580213 198810 1 001 5. Penguji II : Dr. Ikaputera Waspada, MM NIP. 19610420 198703 1 002 6. Penguji III : Rini Andari, S.Pd., SE.Par., MM

“Dan bahwasanya seorang manusia tiada memperoleh selain apa yang yang diusakannya. Dan

bahwasanya usahanya itu kelak akan diperlihatkan (kepada-Nya). Kemudian akan diberi balasan

kepadanya dengan balasan yang paling sempurna”

QS. An- Najm ayat 39-41

“Hal yang mudah akan terasa sulit jika yang pertama dipikirkan adalah kata sulit

. yakinlah bahwa kita memiliki

kemampuan

”

_Hitam Putih_

“Success is a journey not a destination”

-Ben Sweetland

“There are no secrets to success. Don’t waste your time looking for

PERNYATAAN KEASLIAN ISI SKRIPSI

Dengan ini menyatakan bahwa skripsi dengan judul “Pengaruh Volume Kredit Terhadap Profitabilitas (Kasus Pada Laporan Keuangan Deutsche

Bank Indonesia Periode 2007-2012)”, beserta seluruh isinya adalah benar-benar karya sendiri dan tidak melakukan penjiplakan atau pengutipan dengan cara-cara yang tidak sesuai dengan etika keilmuan yang berlaku dalam masyarakat keilmuan.

Atas pernyataan ini, siap menanggung resiko atau sanksi yang dijatuhkan apabila kemudian adanya pelanggaran terhadap etika keilmuan dalam skripsi ini, atau ada klaim dari pihak lain terhadap keaslian skripsi ini.

Bandung, Oktober 2013 Yang Membuat Pernyataan

i

Widaningsih, 2013

Pengaruh Volume Kredit Terhadap Provitabilitas

ABSTRAK

Widaningsih (0906160), “Pengaruh Volume Kredit terhadap Profitabilitas ( Kasus pada Laporan Keuangan Deutsche Bank Indonesia Periode 2007-2012)”. Di bawah bimbingan Dr. Rozmita Dewi Yuniarti,S.Pd.,M.Si

Kinerja bank asing mencatatkan pertumbuhan laba yang negatif. Deutsche Bank Indonesia sebagai salah satu bank asing juga mengalami penurunan profitabilitas. Terdapat beberapa faktor yang dapat mempengaruhi penurunan profitabilitas, salah satunya adalah menurunnya volume kredit yang disalurkan Deutsche Bank Indonesia.

Penelitian ini bertujuan untuk 1) memperoleh temuan mengenai volume kredit Deutsche Bank Indonesia. 2) memperoleh temuan mengenai profitabilitas Deutsche Bank Indonesia. 3) memperoleh temuan mengenai pengaruh volume kredit terhadap profitabilitas Deutsche Bank Indonesia.

Objek dalam penelitian ini adalah laporan keuangan Deutsche Bank Indonesia periode 2007-2012. Jenis penelitian yang digunakan adalah deskriptif dan verifikatif, metode yang digunakan adalah kuantitatif dengan metode explanatory

research dan desain penelitian time series design. Hasil penelitian menunjukan

bahwa, persamaan regresi linear sederhana menunjukan variabel volume kredit berpengaruh positif terhadap profitabilitas. Artinya apabila volume kredit meningkat maka terjadi peningkatan pada profitabilitas. Melalui uji F dengan nilai Fhitung ≥ Ftabel dan uji t dimana thitung ≥ ttabel pada tingkat signifikansi 0,05 sehingga volume kredit berpengaruh signifikan terhadap profitabilitas.

ii

Widaningsih, 2013

ABSTRACT

Widaningsih (0906160), “The Effect of Loan Volume on Profitability (A Case on the financial statements of Deutsche Bank Indonesia Period 2007-2012)” is supervised by Dr. Rozmita Dewi Yuniarti,S.Pd.,M.Si

Performance of foreign banks recorded a negative growth in profits. Deutsche Bank Indonesia as one of the foreign banks also decreased profitability. There are several factors that can affect the profitability decline, one of them is the decline in the volume of outstanding loans Deutsche Bank Indonesia.

This study aimed to 1) obtain findings on the loan volume Deutsche Bank Indonesia. 2) obtain profitability findings regarding Deutsche Bank Indonesia. . 3) obtain findings on the influence of loan volume on profitability Deutsche Bank Indonesia.

Objects in this study are the financial statements Deutsche Bank Indonesia period 2007-2012. This type of research is descriptive and verification, the method used is quantitative explanatory research method and research design time series design. The results showed, a simple linear regression equation indicates variable loan volume has a positive effect on profitability. It means if the loan volume increases, an increase in profitability. Through the F test with value Fcalculate≥Ftabel

and t test where tcalculate≥ttable at the 0.05 sig level so that the loan volume

significant effect on profitability.

DAFTAR ISI

1.5 Kegunaan Penelitian... 15

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS ... 17

2.1 Kajian Pustaka ... 17

2.1.1 Konsep Kredit ... 17

2.1.1.1 Konsep Kredit dalam Manajemen Perbankan ... 17

2.1.2 Konsep Profitabilitas ... 34

2.1.2.2 Jenis-Jenis Rasio Profitabilitas ... 35

2.1.2.3 Net Interest Margin sebagai Pengukuran Profitabilitas ... 37

2.1.3 Pengaruh Volume Kredit terhadap Profitabilitas ... 40

2.1.4 Orisinalitas Penelitian ... 41

2.2 Kerangka Pemikiran ... 46

2.3 Hipotesis ... 51

BAB III OBJEK DAN METODE PENELITIAN ... 52

3.1 Objek Penelitian ... 52

3.2 Metode Penelitian... 53

3.2.1 Jenis Penelitian dan Metode yang Digunakan ... 53

3.2.1.1 Jenis Penelitian ... 53

3.2.1.2 Metode penelitian ... 53

3.2.2 Operasionalisasi Variabel... 54

3.2.3 Jenis dan Sumber Data ... 56

3.2.4 Populasi, Sampel dan Teknik Penarikan Sampel ... 56

3.2.4.1 Populasi ... 56

3.2.4.2 Sampel ... 57

3.2.4.3 Teknik Penarikan Sampel ... 57

3.2.5 Teknik Pengumpulan Data ... 58

3.2.6 Teknik Analisis Data dan Rancangan Uji Hipotesis ... 59

3.2.6.1 Teknik Analisis Data ... 59

3.2.6.2 Analisis Data Deskriptif ... 60

3.2.6.3 Rancangan Uji Hipotesis ... 61

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 66

4.1 Profil Deutsche Bank Indonesia ... 66

4.1.1 Sejarah Deutsche Bank Indonesia ... 66

4.1.2 Visi dan Misi Deutsche Bank Indonesia ... 67

4.1.3 Nilai-Nilai Perusahaan ... 68

4.2 Gambaran Volume Kredit Deutsche Bank Indonesia ... 70

4.4 Pengaruh Volume Kredit terhadap tingkat Profitabilitas

Deutsche Bank Indonesia ... 83

4.5 Temuan Hasil Penelitian ... 89

4.5.1 Temuan Hasil Penelitian Bersifat Teoritis ... 89

4.5.2 Temuan Hasil Penelitian Bersifat Empiris ... 91

4.6 Implikasi Hasil Penelitian Terhadap Pengembangan Pendidikan Manajemen Bisnis ... 93

BAB V KESIMPULAN DAN SARAN ... 97

5.1 Kesimpulan ... 97

5.2 Saran ... 98

DAFTAR PUSTAKA ... 100

BAB I

PENDAHULUAN

1.1Latar Belakang Penelitian

Krisis keuangan yang terjadi di Eropa membuat perkembangan perbankan global tahun 2012 menunjukan pertumbuhan yang negatif. Dana Moneter Internasional (IMF) mengatakan bank-bank Eropa perlu menjual asetnya sebesar US$4,5 triliun hingga 2013 jika pemerintah zona Eropa gagal mengatasi krisis finansial. (www:archive.bisnis.com, akses 16/05/2013, 15:38)

Resiko krisis di kawasan Eropa dan Amerika yang makin meningkat, secara sistemik telah meningkatkan resiko bisnis perbankan nasional. Seiring dengan perpindahan pengawasan perbankan dari Bank Indonesia (BI) ke Otoritas Jasa Keuangan (OJK) maka pemetaan resiko krisis perbankan menjadi semakin serius. Terdapat 8 resiko yang perlu diperhatikan industri perbankan, terutama OJK yang setiap saat dapat naik dan juga turun, sesuai kualitas modal dari masing-masing bank.

3

dalam bentuk kredit, 6,91% ditempatkan di SBI, dan 6,91% dalam Surat-Surat Berharga (SSB). Secara umum, kondisi perbankan nasional sampai Juni 2012 masih menunjukkan pertumbuhan yang positif dengan rasio kinerja dalam range memenuhi syarat perbankan yang sehat. (www.lmfeui.com, akses senin, 29/01/2013,13:07)

Perbankan memiliki peran penting sebagai salah satu motor penggerak roda perekonomian bangsa. Memburuknya kinerja perbankan akan berdampak negatif bagi perkembangan ekonomi maka industri ini ditandai oleh berbagai aturan yang sangat ketat. Perbankan merupakan industri yang paling banyak diatur. Jumlah bank di Indonesia menurun dari 130 bank menjadi 120 bank selama kurun waktu 2007-2013 (juni).

Pada dasarnya, kepercayaan masyarakat bergantung pada kinerja bank dalam mengelola dana manajemen bank. Selain itu, hal lain yang mempengaruhi tingkat kepercayaan masyarakat terhadap bank yaitu berdasarkan tingkat kesehatan bank yang telah ditentukan Bank Sentral Indonesia melalui lima indikator yang disingkat CAMEL, yaitu capital adequency (kecukupan modal),

asset quality (kualitas aset), management quality (kualitas manajemen), earning

ability (profitabilitas), liquidity sufficiency (kecukupan likuiditas, solvabilitas).

memperoleh laba yang dinyatakan dalam presentase. Bank yang sehat adalah bank yang diukur secara profitabilitas yang terus meningkat di atas standar yang telah ditentukan penilaiannya. Meningkatnya rasio profitabilitas membuat bank dapat bertahan dan berkompetensi serta dapat pula terhindar dari kebangkrutan ataupun likuidasi.

Profitabilitas memberikan salah satu informasi seberapa efisien suatu bank dalam menjalankan kegiatan usahanya. Menurut Surat Edaran Bank Indonesia Nomor 3/30/DPNP tanggal 14 Desember 2001 rasio profitabilitas atau yang biasa juga disebut rentabilitas terdiri dari Return On Assets (ROA), Net Interest Margin (NIM) dan Biaya Operasional terhadap Pendapatan Operasional (BOPO).

Menurut Statistik Perbankan Indonesia (SPI) Juni 2013 profitabilitas perbankan nasional menunjukan kinerja yang negatif terkecuali yang diukur dengan BOPO. BOPO mengalami penurunan dari 77.85% menjadi 76.47% yang menunjukan kinerja bank semakin efisien. Sementara profitabilitas yang diukur dengan Return On Assets (ROA) dari tahun 2012 sebesar 3,01% turun menjadi 2,97% ke pertengahan tahun 2013 ini mengindentifikasikan kemampuan bank dalam memperoleh laba menurun. Penurunan profitabilitas tertinggi terjadi pada rasio Net Interest Margin (NIM), trurun 0.05% dari 5.68% pada tahun 2012 menjadi 5,63% ke juni 2013.

Net Interest Margin (NIM) merupakan rasio profitabilitas yang

5

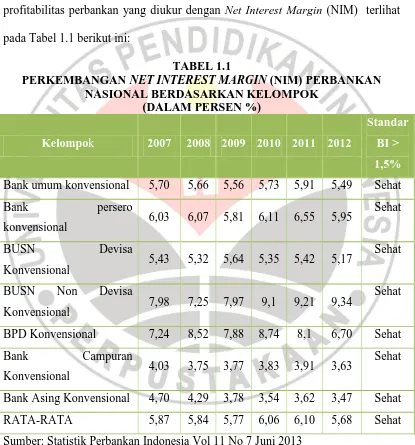

pendapatan atau laba. Menurut Surat Edaran Bank Indonesia No.6/ 23 /DPNP Tahun 2004 Net Interest Margin (NIM) yang sehat berada diatas 1,5%. Semakin tinggi tingkat profitabilitas yang diukur oleh Net Interest Margin (NIM) maka semakin baik bagi kinerja bank tersebut. Untuk lebih jelasnya kondisi profitabilitas perbankan yang diukur dengan Net Interest Margin (NIM) terlihat pada Tabel 1.1 berikut ini:

TABEL 1.1

PERKEMBANGAN NET INTEREST MARGIN (NIM) PERBANKAN NASIONAL BERDASARKAN KELOMPOK

Sumber: Statistik Perbankan Indonesia Vol 11 No 7 Juni 2013

Tabel 1.1 rata-rata industri perbankan berada pada peringkat yang sehat.

tahunnya. BUSN Non Devisa Konvensional cenderung terus mengalami peningkatan selain itu memperoleh Net Interest Margin (NIM) paling tinggi di bandingkan kelompok bank lain. Bank BPD tahun 2012 berada pada posisi kedua setelah BUSN Non Devisa dan BPD mengalami penurunan paling tinggi dari tahun 2011 ke tahun 2012 yaitu turun 1,40%, sedangkan posisi ketiga ditempati Bank persero dengan perolehan sebesar 5,95%. Kinerja Bank Umum selama tiga tahun dari 2009 samapai 2011 terus mengalami peningkatan.tetapi pada tahun 2012 perolehan Net Interest Margin (NIM) turun menjadi sebesar 5,91%. BUSN Devisa tetap terjaga dikisaran 5,43%-5,17%. Tingkat perolehan profitabilitas terendah dimiliki bank asing konvensional sebesar 3,47%, selain itu bank asing juga cenderung terus mengalami penurunan. Hal ini menujukan kinerja bank asing konvensional yang kurang sehat sebagai akibat terjadinya krisis. Fenomena ini harus segera diatasi agar tidak memberikan dampak yang tidak baik bagi perkembangan bank asing konvensional.

7

Bank Indonesia dalam menjaga kemungkinan terburuk merilis aturan tentang kewajiban penyediaan modal minimum sesuai profil risiko, dimana untuk Kantor Cabang Bank Asing (KCBA) diwajibkan untuk memenuhi Capital

Equivalency Maintained Assets (CEMA) sebesar 8% dari total kewajibannya atau

minimal sebesar Rp 1 triliun. CEMA ini merupakan aset cadangan yang bisa digunakan KCBA bila menghadapi masalah likuiditas.

Perkembangan jumlah bank asing konvensional di Indonesia menurut data Statistik Perbankan Indonesia Vol 11 No 7 Juni 2013 dalam tiga tahun terakhir relatif belum ada penambahan, yakni sebanyak 10 bank dari total 120 bank di Indonesia. Terjadi penurunan jumlah kantor bank asing yang cukup banyak, dari 206 kantor pada 2011 menjadi 195 kantor pada Juni 2013 dari total 17.504 kantor bank.

Kinerja bank asing sampai pertengahan tahun 2013 berdasarkan Statistik Perbankan Indonesia (SPI) Juni yang dikeluarkan Bank Indonesia (BI), bank asing mencatatkan pertumbuhan laba negatif 37% yoy atau menjadi sebesar Rp 2,25 triliun. Penurunan ini telah terjadi pada tahun sebelumnya, tercatat rata-rata laba bersih bank asing turun tipis 2,8%, dari Rp 5,28 triliun pada 2011 menjadi Rp 5,13 triliun pada 2012.

tercatat pendapatan bunga sebesar Rp 7,3 triliun, atau tumbuh 10% sedangkan beban bunga tumbuh lebih tinggi dari pada pendapatan bunga. Beban bunga Juni 2013 tumbuh 16% menjadi Rp 2,1 triliun. Hal tersebut menyebabkan pendapatan bunga bersih hanya dapat tumbuh sekitar 8,3% atau menjadi sebesar Rp 5,1 triliun.

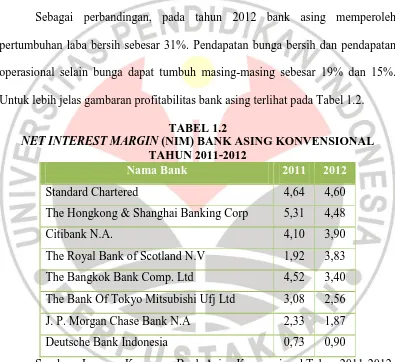

Sebagai perbandingan, pada tahun 2012 bank asing memperoleh pertumbuhan laba bersih sebesar 31%. Pendapatan bunga bersih dan pendapatan operasional selain bunga dapat tumbuh masing-masing sebesar 19% dan 15%. Untuk lebih jelas gambaran profitabilitas bank asing terlihat pada Tabel 1.2.

TABEL 1.2

NET INTEREST MARGIN (NIM) BANK ASING KONVENSIONAL

TAHUN 2011-2012

Nama Bank 2011 2012

Standard Chartered 4,64 4,60

The Hongkong & Shanghai Banking Corp 5,31 4,48

Citibank N.A. 4,10 3,90

The Royal Bank of Scotland N.V 1,92 3,83

The Bangkok Bank Comp. Ltd 4,52 3,40

The Bank Of Tokyo Mitsubishi Ufj Ltd 3,08 2,56

J. P. Morgan Chase Bank N.A 2,33 1,87

Deutsche Bank Indonesia 0,73 0,90

9

penurunan profitabilitas yang diukur dengan Net Interest Margin (NIM) terkecuali The Royal Bank of Scotland N.V dan Deutsche Bank yang mengalami peningkatan. Peningkatan tertinggi terjadi pada The Royal Bank of Scotland N.V yang naik menjadi 3,83% dari 1,92%. Peringkat profitabilitas tertinggi diperoleh Standard Chartered sebesar 4,60% yang tahun sebelumnya berada pada posisi kedua setelah The Hongkong & Shanghai Banking Corp. Deutsche Bank mencatat profitabilitas terendah dibandingkan dengan bank asing lainnya yang hanya dapat memperoleh Net Interest Margin (NIM) sebesar 0.90%. Walaupun terjadi peningkatan pada tahun 2012 dari tahun sebelumnya tidak dapat merubah posisi Deutsche Bank sebagai perolehan profitabilitas terendah.

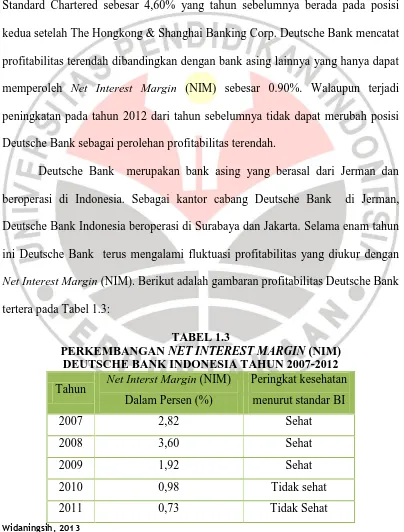

Deutsche Bank merupakan bank asing yang berasal dari Jerman dan beroperasi di Indonesia. Sebagai kantor cabang Deutsche Bank di Jerman, Deutsche Bank Indonesia beroperasi di Surabaya dan Jakarta. Selama enam tahun ini Deutsche Bank terus mengalami fluktuasi profitabilitas yang diukur dengan

Net Interest Margin (NIM). Berikut adalah gambaran profitabilitas Deutsche Bank

tertera pada Tabel 1.3:

TABEL 1.3

PERKEMBANGAN NET INTEREST MARGIN (NIM) DEUTSCHE BANK INDONESIA TAHUN 2007-2012

2012 0,90 Tidak Sehat

Sumber: Laporan Keuangan Deutsche Bank Indonesia Tahun 2007-2012

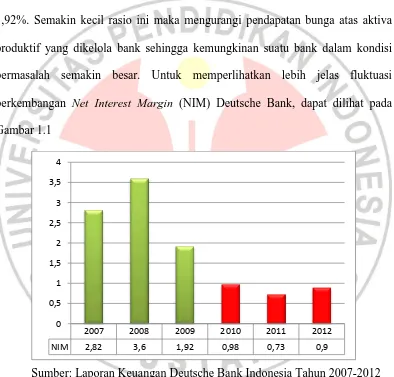

Tabel 1.3 terlihat bahwa perkembangan Net Interest Margin (NIM) Deutsche Bank mengalami fluktuasi namun cenderung turun. Penurunan tertinggi terjadi pada tahun 2009 dari tahun sebelumnnya dari 3.60% sehingga menjadi 1,92%. Semakin kecil rasio ini maka mengurangi pendapatan bunga atas aktiva produktif yang dikelola bank sehingga kemungkinan suatu bank dalam kondisi bermasalah semakin besar. Untuk memperlihatkan lebih jelas fluktuasi perkembangan Net Interest Margin (NIM) Deutsche Bank, dapat dilihat pada Gambar 1.1

Sumber: Laporan Keuangan Deutsche Bank Indonesia Tahun 2007-2012

GAMBAR 1.1

PERKEMBANGAN NET INTEREST MARGIN (NIM) DEUTSCHE BANK INDONESIA TAHUN 2007-2012

Berdasarkan Gambar 1.1 Net Interest Margin (NIM) Deutsche Bank mengalami kecenderungan turun, itu karena selama tahun 2008 sampai tahun

2007 2008 2009 2010 2011 2012

11

2011 berturut-turut terus mengalami penurunan. Net Interest Margin (NIM) Deutsche Bank tahun 2012 telah meningkat dari 0.73% pada 2011 menjadi 0.9%, namun belum dapat memenuhi harapan dan masih di bawah batas minumim Net

Interest Margin (NIM) menurut Bank Indonesia yaitu sebesar 1,5%. Hal ini

menandakan Deutsche Bank belum dapat mengoptimalkan aktiva produktif yang dimilikinya untuk menghasilkan profit. Kecenderungan dalam kemampuan memperoleh laba yang semakin rendah tidak baik bagi perusahaan, karena dapat mengganggu kegiatan operasional Deutsche Bank dan mempengaruhi kesehatan bank. Penurunan profitabilitas ini harus segera diatasi sehingga perlu dicari cara untuk mengatasi masalah tersebut, dengan cara menganalisis faktor-faktor yang dapat mempengaruhi profitabilitas.

Menurut Parmendra Sharma dan Neelesh Gounder (2012:3) menyatakan, “Profitability of institutions may be influenced by a number of factors, including

the level of capital relative to total assets, the volume and growth of deposits and

loans.” Dari uraian di atas dapat di jelaskan bahwa profitabilitas suatu lembaga dapat dipengaruhi oleh sejumlah faktor, termasuk tingkat modal dibandingkan dengan total aset, volume dan pertumbuhan deposito dan kredit.

penyaluran dana bank menjadi salah satu sumber pendapatan utama bank yang terbesar.

13

Sumber: Laporan Keuangan Deutsche Bank Indonesia Tahun 2007-2012

GAMBAR 1.2

VOLUME KREDIT DEUTSCHE BANK INDONESIA TAHUN 2007-2012

Data pada Gambar 1.2 menunjukan bahwa volume kredit Deutsche Bank terus mengalami fluktuasi. Volume kredit pada tahun 2008 naik dari tahun sebelumnya menjadi Rp. 7 triliun. Tahun 2008 ke tahun 2009 volume kredit mengalami penurunan dengan selisih sebesar Rp 1,9 triliun, hal ini karena dampak dari krisis keuangan yang terjadi di Eropa sehingga bank lebih memilih meningkatkan likuiditasnnya dengan menempatkan asetnya pada asset non produktif sehingga mengurangi volume kreditnya. Penurunan volume kredit terus terjadi pada tahun berikutnya ini langsung membuat penerimaan pendapatan bunga bank menurun drastis sehingga bank mengalami penurunan profitabilitas.

Tahun 2011 volume kredit naik menjadi Rp. 4,99 triliun dari sebelumnya Rp 4,92 triliun namun belum dapat meningkatkan profitabilitasnnya. Dengan

0

2007 2008 2009 2010 2011 2012

meningkatnya volume kredit seharusnya diimbangi dengan perolehan profitabilitas, tetapi data diatas menunjukan adanya ketidakseimbangan antara perubahan kenaikan volume kredit yang disalurkan dengan perubahan profitabilitas. Sementara itu kredit bermasalah Deutsche Bank tahun 2011 sebesar Rp 83 miliar atau secara persentasi sebesar 1,68% turun dari tahun sebelumnya, yaitu sebesar 3,89%, hal ini seharusnya dapat meningkatkan profitabilitas. Tahun 2012 volume kredit kembali naik menjadi Rp 6,02 triliun hal ini telah meningkatkan profitabilitas, hal ini berarti bank telah mengalami perbaikan namun belum memenuhi harapan karena profitabilitasnya masih dalam batas indikator yang tidak sehat Walaupun demikian apabila dilihat dari kecenderungannya maka volume kredit yang dilakukan oleh Deutsche Bank mengalami penurunan.

Penelitian sebelumnnya yang ditulis oleh Andreas Dietricha dan Gabrielle Wanzenriedb (2009:30) menyebutkan bahwa, “An above-average loan volume

growth affects banking profitability positively.” Dapat diuraikan bahwa pertumbuhan volume kredit di atas rata-rata mempengaruhi profitabilitas perbankan secara positif. Selama kualitas aset produktif bank dikelola dengan baik, tidak banyak terjadi masalah kredit maka semakin besar volume kredit yang disalurkan oleh bank kesempatan untuk memperoleh profitabilitas juga semakin tinggi. Sehingga dapat dikatakan penurunan volume kredit yang terjadi pada Deutsche Bank yang berdampak pada profitabilitasnnya.

15

PENGARUH VOLUME KREDIT TERHADAP PROFITABILITAS (Kasus

Pada Laporan Keuangan Deutsche Bank Indonesia Periode 2007-2012).

1.2 Identifikasi Masalah

Berdasarkan latar belakang penelitian yang telah dijelaskan sebelumnya, maka masalah penelitian dapat diidentifikasikan sebagai berikut:

Pada laporan keuangan Deutsche Bank Indonesia menunjukan profitabilitasnya mengalami fluktuasi dan kecenderungan mengalami penurunan, sehingga perlu dilakukan upaya untuk meningkatkan profitabilitas bank. Untuk menilai rasio profitabilitas yang menunjukan perbandingan antara pendapatan bunga bersih dengan aktiva produktif yang dimiliki oleh bank digunakan Net Interest

Margin (NIM), rasio ini mununjukan kemampuan manajemen bank

1.3 Rumusan Masalah

Berdasarkan identifikasi masalah, dapat dirumuskan beberapa masalah yang akan diteliti sebagai berikut:

1. Bagaimana gambaran volume kredit pada Deutsche Bank Indonesia. 2. Bagaimana gambaran Profitabilitas pada Deutsche Bank Indonesia.

3. Bagaimana pengaruh volume kredit terhadap profitabilitas pada Deutsche Bank Indonesia.

1.4 Tujuan penelitian

Penelitian ini bertujuan mengungkap data dan informasi mengenai pemberian kredit terhadap profitabilitas (NIM) dengan tujuan untuk memperoleh temuan sebagai berikut:

1. Untuk memperoleh temuan mengenai volume kredit pada Deutsche Bank Indonesia.

2. Untuk memperoleh temuan mengenai profitabilitas pada Deutsche Bank Indonesia.

3. Untuk memperoleh temuan mengenai pengaruh volume kredit terhadap profitabilitas pada Deutsche Bank Indonesia.

1.5 Kegunaan Penelitian

Penelitian ini diharapkan dapat memberikan sumbangan baik secara teoritis maupun praktis sebagai berikut:

17

Penelitian ini diharapakan dapat memberikan sumbangan pemikiran bagi perkembangan ilmu manajemen keuangan khususnya yang menyangkut Rasio Keuangan.

2. Kegunaan Praktis

a. Bagi Deutsche Bank Indonesia.

Penelitian ini diharapkan dapat memberikan sumbangan masukan bagi Deutsche Bank Indonesia dalam mengelola secara efektif aktiva produktifnya terutama dalam volume kredit sehingga meningkatkan Tingkat Profitabilitas pada Deutsche Bank Indonesia.

b. Bagi Penulis

Penelitian yang dilakukan ini untuk menambah pengetahuan mengenai aplikasi pelaksanaan pengelolaan kredit di dalam bank.

c. Penelitian selanjutnya

BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Penelitian ini menganalisis variabel volume kredit dan pengaruhnya terhadap variabel profitabilitas. Volume kredit sebagai variabel yang mempengaruhi variabel yang lainnya maka di sebut variabel bebas atau

independent variable. Sedangkan untuk variabel terikat atau dependent variable

yang di pengaruhi variabel lain adalah profitabilitas yang di ukur dengan Net

Interest Margin (NIM).

Penelitian dilakukan pada Laporan keuangan Deutsche Bank Indonesia dari tahun 2007 sampai tahun 2012. Dipilihnya Deutsche Bank Indonesia sebagai objek penelitian karena berdasarkan data menunjukan bahwa profitabilitas dari tahun ke tahun semakin menurun, maka penelitian ini menganalisis mengenai volume kredit sebagai faktor yang mempengaruhi profitabilitas.

Penelitian ini dilakukan dalam kurun waktu tertentu yaitu berdasarkan laporan keuangan Deutsche Bank Indonesia tahun 2007 sampai 2012 maka metode yang digunakan adalah Time Series Design. “Time series design adalah

53

3.2 Metode Penelitian

3.2.1 Jenis Penelitian dan Metode yang Digunakan

3.2.1.1 Jenis Penelitian

Berdasarkan variabel yang diteliti maka jenis penelitian yang digunakan dalam penelitian ini adalah penelitian deskriptif dan verifikatif. Menurut Asep Hermawan (2009:18) menyebutkan bahwa,“Penelitian deskriptif adalah penelitian yang memaparkan suatu karakteristik dari beberapa variabel dalam suatu situasi”. Penelitian ini menggunakan metode deskriptif, hal ini sesuai dengan tujuan penelitian yang dilakukan yaitu untuk mengetahui gambaran atau deskripsi volume kredit Deutsche Bank Indonesia periode 2007-2012 dan gambaran mengenai profitabilitas Deutsche Bank Indonesia periode 2007-2012.

Penelitian verifikatif menurut Suharsimi Arikunto (2010:8) yaitu, “Penelitian verifikatif pada dasarnya ingin menguji kebenaran dari suatu hipotesis melalui pengumpulan data di lapangan”. Melalui jenis penelitian verifikatif, dapat dianalisis bagaimana pengaruh volume kredit terhadap profitabilitas Deutsche Bank Indonesia periode 2007-2012.

3.2.1.2 Metode Penelitian

Menurut Sugiyono (2012:2), “Metode penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu”. Metode yang digunakan dalam penelitian ini adalah metode explanatory research.

Menurut Asep Hermawan (2009:20). “Explanatory research merupakan

pengujian hipotesis”. Tujuan dari explanatory research adalah mengukur

pengaruh variabel independen terhadap variabel dependen. Dengan kata lain penelitian eksplanatory adalah penelitian untuk menguji hipotesis antara variabel yang satu dengan variabel yang lain. Dalam penelitian ini, peneliti memfokuskan pada volume kredit yang mempengaruhi profitabilitas Deutsche Bank Indonesia periode 2007-2012.

3.2.2 Operasionalisasi Variabel

Secara teoritis variabel dapat didefinisikan sebagai atribut seseorang, atau objek, yang mempunyai “variasi” antara satu orang dengan yang lain atau satu

objek dengan objek yang lain. Menurut Suharsimi Arikunto (2009:96), menyatakan bahwa "Variabel adalah objek penelitian atau apa yang menjadi titik perhatian suatu penelitian”.

Dalam penelitian ini terdapat dua variabel yang akan diteliti, yaitu variabel independen dan variabel dependen. Menurut Sugiyono (2012:59),

Variable independen adalah variable ini sering disebut variable stimulus,

predictor, antecedent. Dalam bahasa Indonesia sering disebut variable

bebas. Variable dependen sering disebut variable output, kriteria konsekuen. Dalam bahasa Indonesia sering disebut variable terikat

Variabel bebas dan variabel terikat yang diteliti selanjutnya dijelaskan sebagai berikut.

55

masyarakat dengan menjumlahkan kredit modal kerja dengan kredit konsumen.

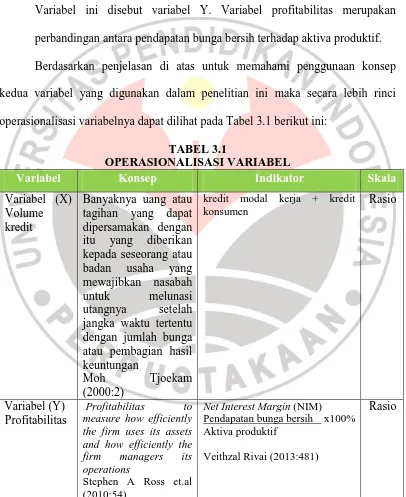

2. Variabel profitabilitas yang merupakan variabel terikat, yaitu variabel yang dipengaruhi atau yang menjadi akibat adanya variabel bebas. Variabel ini disebut variabel Y. Variabel profitabilitas merupakan perbandingan antara pendapatan bunga bersih terhadap aktiva produktif. Berdasarkan penjelasan di atas untuk memahami penggunaan konsep kedua variabel yang digunakan dalam penelitian ini maka secara lebih rinci operasionalisasi variabelnya dapat dilihat pada Tabel 3.1 berikut ini:

TABEL 3.1

OPERASIONALISASI VARIABEL

Variabel Konsep Indikator Skala

Variabel (X) kepada seseorang atau badan usaha yang mewajibkan nasabah untuk melunasi utangnya setelah jangka waktu tertentu dengan jumlah bunga atau pembagian hasil keuntungan

measure how efficiently the firm uses its assets Pendapatan bunga bersih x100% Aktiva produktif

Veithzal Rivai (2013:481)

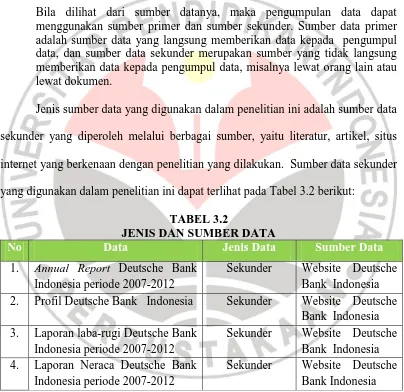

3.2.3 Jenis dan Sumber Data

Sumber data penelitian merupakan sumber data yang diperlukan dalam kegiatan penelitian. Menurut Sugiyono (2010:193),

Bila dilihat dari sumber datanya, maka pengumpulan data dapat menggunakan sumber primer dan sumber sekunder. Sumber data primer adalah sumber data yang langsung memberikan data kepada pengumpul data, dan sumber data sekunder merupakan sumber yang tidak langsung memberikan data kepada pengumpul data, misalnya lewat orang lain atau lewat dokumen.

Jenis sumber data yang digunakan dalam penelitian ini adalah sumber data sekunder yang diperoleh melalui berbagai sumber, yaitu literatur, artikel, situs internet yang berkenaan dengan penelitian yang dilakukan. Sumber data sekunder yang digunakan dalam penelitian ini dapat terlihat pada Tabel 3.2 berikut:

TABEL 3.2

JENIS DAN SUMBER DATA

No Data Jenis Data Sumber Data

1. Annual Report Deutsche Bank

Indonesia periode 2007-2012

Sekunder Website Deutsche Bank Indonesia 2. Profil Deutsche Bank Indonesia Sekunder Website Deutsche

Bank Indonesia 3. Laporan laba-rugi Deutsche Bank

Indonesia periode 2007-2012

Sekunder Website Deutsche Bank Indonesia 4. Laporan Neraca Deutsche Bank

Indonesia periode 2007-2012

Sekunder Website Deutsche Bank Indonesia

3.2.4 Populasi, Sampel, dan Teknik Penarikan Sampel

57

Menurut Asep Hermawan (2009:145), ”Populasi berkaitan dengan seluruh kelompok orang peristiwa, atau benda yang menjadi pusat perhatian peneliti untuk diteliti”. Sedangkan menurut Sugiyono (2012:389), “Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”.

Penentuan populasi harus dimulai dengan penentuan secara jelas mengenai populasi yang menjadi sasaran dalam sebuah penelitian yang disebut populasi sasaran, yaitu populasi yang akan menjadi cakupan kesimpulan penelitian. Berdasarkan pengertian populasi tersebut, maka yang menjadi populasi sasaran dalam penelitian ini adalah laporan keuangan Deutsche Bank Indonesia.

3.2.4.2 Sampel

Menurut Sugiyono (2012:81), “Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut”. Sedangkan Menurut Asep Hermawan (2009:147), “Sampel merupakan suatu bagian (subset) dari populasi. Hal ini mencakup sejumlah anggota yang dipilih dari populasi. Dengan demikian, sebagian elemen dari populasi merupakan sampel”.

3.2.4.3 Teknik Penarikan Sampel

Menurut Sugiyono (2012:116), “Teknik sampling adalah merupakan

teknik pengambilan sampel”. Penarikan sampel merupakan suatu proses pemilihan sejumlah elemen dari populasi sehingga dengan mempelajari sampel, suatu pemahaman karakteristik subjek sampel akan memungkinkan untuk menggeneralisasi karakteristik elemen populasi (Asep Hermawan, 2009:148).

Teknik sampling yang digunakan dalam penelitian ini adalah metode non

probability sampling dengan teknik purposive sampling. Menurut Sugiyono

(2012:122) bahwa, “purposive sampling adalah teknik penentuan sampel dengan

pertimbangan tertentu. Penelitian ini menggunakan purposive sampling, dengan pertimbangan bahwa laporan keuangan yang tersedia dan yang dapat di unduh di website resmi Deutsche Bank Indonesia yang menjadi sampel”.

3.2.5 Teknik Pengumpulan Data

59

Pengumpulan data sekunder merupakan struktur data historis mengenai variabel-variabel yang telah dikumpulkan dan dihimpun sebelumnya oleh pihak lain. Sumber data sekunder bisa diperoleh dari dalam suatu perusahan (sumber internal), berbagai internet website, perpustakaan umum maupun lembaga pendidikan membeli dari perusahan-perusahaan yang memang mengkhususkan diri untuk menyajikan data sekunder, dan lain-lain. (Asep Hermawan, 2009:168)

3.2.6 Teknik Analisis Data dan Rancangan Uji Hipotesis

3.2.6.1 Teknik Analisis Data

Jenis data yang digunakan dalam penelitian dapat dikelompokkan menjadi dua yaitu data kuantitatif dan data kualitatif. Menurut Sugiyono (2012:7) data kuantitatif adalah data yang berbentuk angka, atau data kualitatif yang diangkakan

(skoring).

Menurut Sugiyono (2012:244) menyatakan bahwa, “Analysis of any kind

involve a way of thinking. It refers to the systematic examination of something to

determine its parts, the relation among parts, and the relationship to the whole”

Teknik analisis data yang dilakukan dalam penelitian ini bertujuan untuk memperoleh data-data yang akurat dan mempermudah proses selanjutnya dalam penelitian. Langkah-langkah analisis data yang dilakukan dalam penelitian ini meliputi beberapa hal, yaitu:

1. Analisis deskriptif terhadap volume kredit

2. Analisis deskriptif terhadap profitabilitas dengan melakukan perhitungan nilai

Net Interest Margin (NIM)

3. Menguji data untuk mengetahui bagaimana pengaruh volume kredit terhadap profitabilitas.

3.2.6.2 Analisis Data Deskriptif

Teknik analisis data deskriptif yang dilakukan dalam penelitian ini adalah sebagai berikut:

1. Analisis Data Volume Kredit

Teknik analisis data yang digunakan dalam penelitian ini untuk menghitung Volume Kredit adalah dengan menghitung jumlah kredit modal kerja ditambah dengan kredit konsumen yang diberikan oleh bank kepada masyarakat.

2. Analisis Data Profitabilitas

61

Widaningsih, 2013

Pengaruh Volume Kredit Terhadap Provitabilitas

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Teknik analisis data yang digunakan dalam penelitian ini untuk menghitung profitabilitas adalah dengan menghitung perbandingan antara pendapatan bunga bersih dan aktiva produktif. Adapun untuk analisa data deskriptif profitabilitas menggunakan rumus sebagai berikut:

3.2.6.3 Rancangan Uji Hipotesis

Pengujian hipotesis dilakukan untuk mencari jawaban dari inti penelitian. Hipotesis merupakan jawaban sementara dari suatu penelitian dan dibutuhkan pengujian untuk membuktikan kebenarannya. Sesuai dengan hipotesis yang telah diajukan bahwa “volume kredit berpengaruh terhadap profitabilitas”, dalam proses pengujiannya dilakukan dengan menggunakan analisis regresi linier sederhana.

1. Uji Linearitas

Salah satu uji asumsi yang harus dipenuhi sebelum melakukan analisis regresi linear sederhana adalah uji linearitas. Uji linearitas bertujuan untuk memastikan hubungan antara variabel X dengan variabel Y bersifat linear, kuadratik atau dalam derajat yang lebih tinggi. Maksudnya apakah garis X dan Y membentuk garis lurus atau tidak, jika tidak linear maka analisis regresi tidak dapat dilanjutkan. Adapun rumus yang digunakan dalam uji linearitas menurut Sugiyono (2012:265), adalah sebagai berikut.

| {∑ }

NIM

2. Analisis Regresi Linear Sederhana

Menurut Sugiyono (2010:270), “Regresi sederhana didasarkan pada

hubungan fungsional ataupun kausal satu variabel independen dengan satu variabel dependen”. Persamaan umum regresi linier sederhana adalah:

Ŷ = a + bX (Anto Dajan, 2008:367)

Dimana:

Ŷ = Subyek dalam variabel dependen yang diprediksikan

X = Subyek pada variabel independen yang mempunyai nilai tertentu. a = Harga Y bila X = 0 (harga konstan)

63

Dengan ketentuan untuk nilai a dan b masing-masing adalah sebagai berikut:

Anto Dajan (2008:367)

Keterangan : Y = Profitabilitas X = Volume Kredit a = Bilangan Konstan

b = Koefisien arah Garis Regresi n = Lamanya Periode

X dikatakan mempengaruhi Y, jika berubahnya nilai X akan menyebabkan adanya perubahan nilai Y, artinya naik turunnya X akan membuat nilai Y juga naik turun, dengan demikian nilai Y ini akan bervariasi. Namun nilai Y bervariasi tersebut tidak semata-mata disebabkan oleh X karena masih ada faktor lain yang menyebabkannya.

variabel Y untuk setiap perubahan variabel X sebesar satu unit. Perubahan ini merupakan pertambahan apabila b bertanda positif dan penurunan atau pengurangan jika bertanda negatif (Sudjana, 2005:318). Jika koefisien b bernilai positif maka dapat disimpulkan bahwa variabel X berpengaruh positif terhadap variabel Y, dan sebaliknya. Jika koefisien b bernilai negatif maka dapat disimpulkan bahwa variabel X berpengaruh negatif terhadap variabel Y.

3. Uji F

Uji F digunakan untuk menguji keberartian regresi. Rumus yang digunakan untuk uji F ini adalah sebagai berikut:

(Sudjana, 2005:355) Keterangan:

JK (Reg) = b1∑x1 y + b2∑x2 y +……+ b3∑x3 y JK (S) = ∑y2 –

JK (Reg)

Setelah menghitung F, Selanjutnya Fhitung dibandingkan dengan F tabel. Jika Fhitung lebih besar dari Ftabel dengan taraf nyata 0.05, maka dapat disimpulkan bahwa regresi tersebut berarti, begitupun sebaliknya jika Fhitung lebih kecil dari Ftabel dengan taraf nyata 0.05, maka dapat disimpulkan bahwa regresi tersebut tidak berarti. Kriteria keputusannya adalah sebagai berikut:

65

Jika Fhitung ≤ Ftabel, maka Ha ditolak dan H0 diterima

4. Uji t

Selain uji F perlu juga dilakukan uji t guna mengetahui keberartian koefisien regresi. Rumus yang digunakan untuk uji t ini adalah sebagai berikut:

Selanjutnya harus digunakan distribusi student t dengan dk = (n-2), berdasarkan kriteria:

Jika thitung ≥ ttabel, maka H0 ditolak Jika thitung≤ ttabel, maka H0 diterima

Kriteria penerimaan atau penolakan hipotesis utama dalam penelitian ini dapat ditulis sebagai berikut:

97

BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Berdasarkan hasil penelitian dan pembahasan yang telah dilakukan pada BAB IV mengenai volume kredit terhadap profitabilitas pada Deutsche Bank Indonesia periode 2007-2012, maka penulis dapat menyimpulkan bahwa:

1. Gambaran volume kredit Deutsche Bank Indonesia

Dari hasil penelitian secara umum volume kredit Deutsche Bank lebih besar mengalami penurunan dari pada peningkatan. Peningkatan volume kredit tertinggi terjadi pada tahun 2011 ke tahun 2012. Sedangkan volume kredit Deutsche Bank dari tahun 2008 ke tahun 2009 merupakan penurunan volume kredit tertinggi. Penurunan volume kredit ini di sebabkan oleh penurunan kredit modal kerja dan penurunan kredit konsumen.

2. Gambaran Tingkat profitabilitas Deutsche Bank Indonesia

Dari hasil penelitian gambaran tingkat profitabilitas pada Deutsche Bank Indonesia pada periode 2007 sampai 2012 dari tahun ketahun mengalami fluktuatif, dengan kecenderungan menurun dan beberapa tahun berada dibawah standar Net Interest Margin yang ditetapkan Bank Indonesia. Tingkat

Net Interest Margin paling rendah terjadi pada tahun 2011 ini dikarenakan

Widaningsih, 2013

mengoptimalkan aktiva produktif yang dimilikinya untuk menghasilkan laba. Dengan demikian, dapat disimpulkan bahwa dari sisi profitabilitas, Deutsche Bank Indonesia masih berada pada kondisi yang buruk dan tidak sehat.

3. Pengaruh volume kredit terhadap tingkat profitabilitas Deutsche Bank Indonesia.

Hasil penelitian pengaruh volume kredit terhadap profitabilitas Deutsche Bank Indonesia menunjukkan adanya pengaruh volume kredit terhadap profitabilitas (Net Interest Margin) dengan pengaruh yang positif atau searah. Hal ini menunjukkan bahwa semakin tinggi volume kredit menunjukkan suatu bank memiliki kesempatan yang lebih besar untuk memperoleh profitabilitas yang tinggi.

5.2. Saran

Berdasarkan hasil penelitian yang telah dilakukan mengenai pengaruh volume kredit terhadap profitabilitas (Net Interest Margin) pada Deutsche Bank Indonesia periode 2007-2012, terdapat beberapa saran yang dapat penulis ajukan antara lain adalah sebagai berikut :

1. Seiring dengan terus berkurangnya volume kredit yang disalurkan Deutsche Bank Indonesia, hal ini mengurangi sumber pendapatan bank yang utama. Untuk itu diharapkan Deutsche Bank Indonesia harus bisa meningkatkan kredit konsumen dan kredit modal kerjanya.

99

sebaiknya terus ditingkatkan. Selain itu disarankan untuk meningkatkan pendapatan bunga bersih bank dengan mengurangi beban bunga dan meningkatkan pendapatan bunga dengan demikian akan meningkatkan profitabilitas bank. sehingga bank dapat mewujudkan kinerja keuangan yang lebih baik.

3. Bagi para peneliti selanjutnya yang akan meneliti profitabilitas (Net Interest

Margin) bank, sebaiknya melihat faktor-faktor lain yang berhubungan atau

mempengaruhi peningkatan atau penurunan profitabilitas (Net Interest

100

Widaningsih, 2013

DAFTAR PUSTAKA

Aditya Rahman Hakim. 2009. Pengaruh Pertumbuhan Dana Pihak Ketiga Dan Aktiva Produktif Terhadap Net Interest Margin Pada Bank Pemerintah Andreas, Dietricha. dan Gabrielle, Wanzenriedb. 2009. What Determines the

Profitability of Commercial Banks? New Evidence from Switzerland .

EFM Classification: 510; 180; 150; 560.

Anto, Dajan. 2008. Pengantar Metode Statistik Jilid 1. Jakarta: LP3ES. Asep, Hermawan. 2009. Penelitian Bisnis. Jakarta : PT. Grasindo.

Brigham, Eugene F. joel F.Houston. 2012. Fundamenta of Financial

Management. South Western: Cengage Learning.

Dahlan, Siamat. 2001. Manajemen Lembaga Keuangan. Jakarta: Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia.

_______ 2004. Manajemen Lembaga Keuangan. Jakarta: Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia.

Deger, Alpera. dan Adem, Anbarb. 2011. Bank Specific and Macroeconomic

Determinants of Commercial Bank Profitability: Empirical Evidence from Turkey.

Dewi, Anisa. 2010. Pengaruh Penyaluran Kredit Loan Terhadap Profitabilitas pada Bank Mega Tbk.

Frianto, Pandia. 2012. Manajemen Dana dan Kesehatan Bank. Jakarta: Rineka Cipta.

Gitman, Lawrence J. 2012. Principles of Managerial Finance. Boston: Pearson education,Inc.

Hasibuan, Malayu. 2009. Dasar-dasar perbankan. Jakarta:Bumi Aksara. Herman, Darmawi. 2011. Manajemen Perbankan. Jakarta : Bumi Aksara.

Iskandar, Indradinata. 2008. Pendekatan Kualitatif Untuk Pengendalian Kualitas. Jakarta : Universitas Indonesia UI-Press.

101

_______. 2012. Bank dan Lembaga Keuangan Lainnya. Jakarta : PT. Raja Grafindo Persada.

Lukman, Dendawijaya. 2009. Manajemen Perbankan. Jakarta : Ghalia Indonesia. Maryanto, Supriyono. 2011. Buku Pintar Perbankan. Yogyakarta : Andi Offset. Moh, Tjoekam. 2000. Perkreditan bisnis inti bank komersial. Jakarta: PT

Gramedia.

Parmendra, Sharma, dan Neelesh, Gounder. 2012. Profitability determinants of

deposit institutions in small, underdeveloped financial systems: the case of Fiji. Griffith University No. 2012-06.

Peter S, Rose dan Sylvia C Hudgins. 2010 Bank Management and Financial

Services. New York : Mc Grow Hill.

Rachmat, Firdaus. dan Maya, Ariyanti. 2009. Manajemen Perkreditan Bank

Umum. Bandung: Alfabeta.

Raden, Okky Murdani P.A. 2010. Pengaruh Pertumbuhan Volume Penghimpun Dana dan Penyaluran Dana Terhadap Net Interest Margin NIM pada Bank Pembangunan Daerah.

Rita, Susilawati. 2007. Pengaruh Volume Pemberian Kredit terhadap Tingkat Pendapatan Bank Jabar.

Rose, Cecchetti, Stephen G. 2010 Money, Banking and Financial Marketing New York : Mc Grow Hill.

Srdjan, Marinkovic. and Ognjen, Radovic. 2010. On the determinants of interest

margin in transition banking: the case of Serbia. Managerial Finance

Vol. 36 No. 12, 2010 pp. 1028-1042.

Sigit, Triandaru. dan Totok, Budisantosa. 2008. Bank dan Lembaga Keuangan Bukan Bank. Jakarta: Salemba Empat.

Sudjana. 2005. Metoda Statistika. Bandung: Tarsito.

Sugiyono, 2012. Metode Penelitian Kuantitatif Kualitatif dan R & D. Bandung : CV. Alfabeta.

Suharsimi, Arikunto. 2010. Prosedur Penelitian. Jakarta: PT Rineka Cipta.

Widaningsih, 2013

Veithzal, Rivai. et al. 2006. Credit Management Handbook. Jakarta: PT. Raja Grafindo Persada.

_______ 2013. Commercial Bank Management Manajemen Perbankan. Jakarta: PT. Raja Grafindo Persada

Victor, Mendes. dan Margarida Abreu. 2003. Do macro-financial variables

matter for european bank interest margins and profitability?. Lisbon:

European Integration and Banking Efficiency.

Vong, P.I.A. dan Hoi, S.C. 2009, Determinants of bank profitability in Macao. Macau Monetary Research Bulletin, No. 12, pp. 93-113.

Kasmir, 2007. Bank dan Lembaga Keuangan Lainnya. Jakarta. PT. Raja Grafindo Persada

Sumber Lain:

Annual Report Deutsche Bank Tahun 2007-2012 Laporan Keuangan Citibank N.A. Tahun 2011-2012 Laporan Keuangan Deutsche Bank Tahun 2007-2012

Laporan Keuangan The Bangkok Bank Comp. Ltd Tahun 2011-2012

Laporan Keuangan The Bank Of Tokyo Mitsubishi Ufj Ltd Tahun 2011-2012 Laporan Keuangan The Hongkong & Shanghai Banking Corp Tahun 2011-2012 Statistik Perbankan Indonesia Vol 11 No 7 Juni 2013

Surat Edaran Bank Indonesia No.6/ 23 /DPNP Tahun 2004 Peraturan BI No. 6/10/PBI/2004

Undang-Undang RI Nomor 10 Tahun 1998 tentang perubahan atas UU No. 7 Tahun 1992