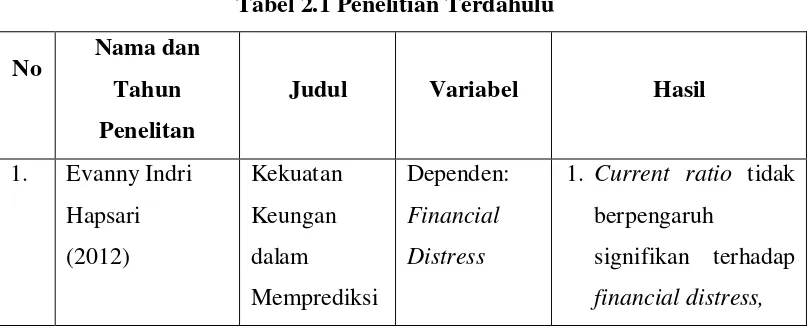

7 BAB II TINJAUAN PUSTAKA 2.1 Financial Distress 2.1.1 Definisi Financial Distress

Teks penuh

Gambar

Dokumen terkait

bahwa untuk optimalisasi pelaksanaan tugas dan fungsi riset budidaya rumput laut di bidang sumber daya, biologi, ekologi, bioteknologi, serta lingkungan, dan adanya perubahan

kelompok responden relaksasi aromaterapi bunga mawar dari nyeri sedang (skala 5) menjadi nyeri ringan (skala 0,9). 3) Aromaterapi bunga mawar lebih efektif dalam

1) Programming learning platform helps the students to learn basic java programming by using heuristic method where the students have to solve all of the problems that the

Setelah perancangan dan kalibrasi perangkat keras, dilakukan dua pengujian FET yaitu pengujian perubahan variasi tegangan gate untuk mendapatkan beberapa kurva

are not able to acknowledge in writing to the “Pengawal Perumahan” and confirmed as abandoned project by the Ministry of Housing and Local Government.. under section

Oleh karena itu tujuan dari penelitian ini adalah mengetahui secara empiris sejauh mana hubungan antara citra tubuh dengan harga diri pada remaja akhir yang mengikuti modem

Bagi peserta pelelangan yang merasa keberatan atas hasil pelelangan tersebut diatas diberi kesempatan untuk mengajukan sanggahan secara on line melalui portal LPSE Provinsi

5 (Lima) kelompok pengeluaran yang memberikan andil/sumbangan Inflasi Kota Serang adalah kelompok bahan makanan mengalami kenaikan terbesar yaitu sebesar 0,8008