BAB IV

ANALISIS DAN PEMBAHAASAN 4.1.Gambaran Umum Responden

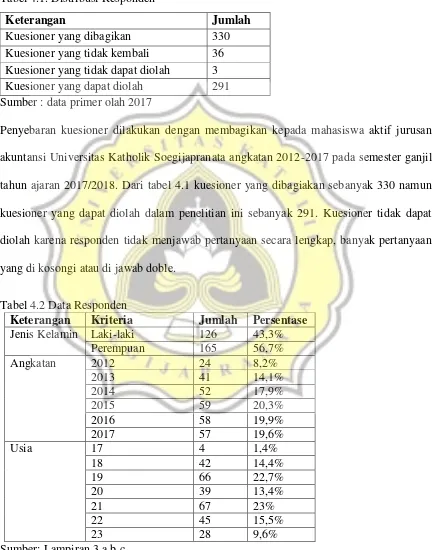

Tabel 4.1. Distribusi Responden

Keterangan Jumlah

Kuesioner yang dibagikan 330

Kuesioner yang tidak kembali 36

Kuesioner yang tidak dapat diolah 3

Kuesioner yang dapat diolah 291

Sumber : data primer olah 2017

Penyebaran kuesioner dilakukan dengan membagikan kepada mahasiswa aktif jurusan

akuntansi Universitas Katholik Soegijapranata angkatan 2012-2017 pada semester ganjil

tahun ajaran 2017/2018. Dari tabel 4.1 kuesioner yang dibagiakan sebanyak 330 namun

kuesioner yang dapat diolah dalam penelitian ini sebanyak 291. Kuesioner tidak dapat

diolah karena responden tidak menjawab pertanyaan secara lengkap, banyak pertanyaan

yang di kosongi atau di jawab doble.

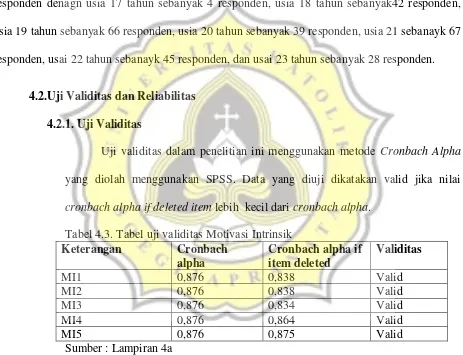

Tabel 4.2 Data Responden

Keterangan Kriteria Jumlah Persentase

Jenis Kelamin Laki-laki 126 43,3%

Perempuan 165 56,7%

Angkatan 2012 24 8,2%

2013 41 14,1%

2014 52 17,9%

2015 59 20,3%

2016 58 19,9%

2017 57 19,6%

Usia 17 4 1,4%

18 42 14,4%

19 66 22,7%

20 39 13,4%

21 67 23%

22 45 15,5%

Dari tabel 4.2. berdasarkan kriteria jenis kelamin jumlah responden laki – laki lebih kecil dari pada jumlah responden perempuan yaitu untuk responden laki - laki sebanyak 126

sedangkan perempuan memiliki jumlah responden sebanyak 165. Berdasarkan kriteria angkatan,

untuk angkatan 2012 sebanyak 24 , angkatan 2013 sebanyak 41,angkatan 2014 sebanyak 52,

angkatan 2015 sebanyak 59, angkatan 2016 sebanyak 58 dan angkatan 2017 sebanyak 57.

Berdasarkan kriteria usia untuk usia termuda adalah 17 tahun dan tertua 23 tahun. Jumalh

responden denagn usia 17 tahun sebanyak 4 responden, usia 18 tahun sebanyak42 responden,

usia 19 tahun sebanyak 66 responden, usia 20 tahun sebanyak 39 responden, usia 21 sebanayk 67

responden, usai 22 tahun sebanayk 45 responden, dan usai 23 tahun sebanyak 28 responden.

4.2.Uji Validitas dan Reliabilitas 4.2.1. Uji Validitas

Uji validitas dalam penelitian ini menggunakan metode Cronbach Alpha

yang diolah menggunakan SPSS. Data yang diuji dikatakan valid jika nilai

cronbach alpha if deleted item lebih kecil dari cronbach alpha.

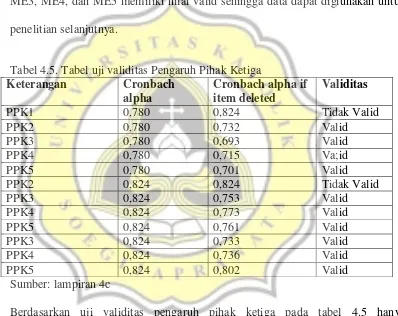

Tabel 4.3. Tabel uji validitas Motivasi Intrinsik

Keterangan Cronbach alpha

Cronbach alpha if item deleted

Validitas

MI1 0,876 0,838 Valid

MI2 0,876 0,838 Valid

MI3 0,876 0,834 Valid

MI4 0,876 0,864 Valid

MI5 0,876 0,875 Valid

Sumber : Lampiran 4a

Berdasarkan uji validitas motivasi intrinsik pada tabel 4.3 MI1, MI2, MI3,

MI4 dan MI5 memiliki nilai valid sehingga dapat digunakan untuk pengujian

Tabel 4.4. Tabel uji validitas Motivasi Ekstrinsik

Keterangan Cronbach alpha

Cronbach alpha if item deleted

Validitas

ME1 0,728 0,717 Valid

ME2 0,728 0,697 Valid

ME3 0,728 0,675 Valid

ME4 0,728 0,655 Valid

ME5 0,728 0,650 Valid

Sumber : lampira 4b

Berdasarkan uji validitas motivasi ekstrinsik pada tabel 4.4 ME1, ME2,

ME3, ME4, dan ME5 memiliki nilai valid sehingga data dapat digiunakan untuk

penelitian selanjutnya.

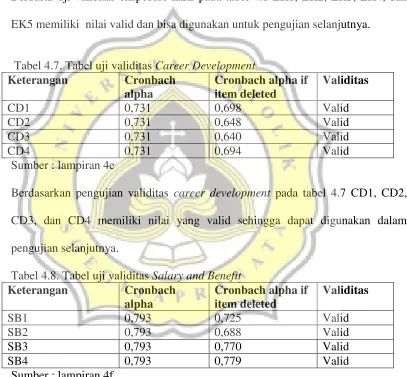

Tabel 4.5. Tabel uji validitas Pengaruh Pihak Ketiga

Keterangan Cronbach alpha

Cronbach alpha if item deleted

Validitas

PPK1 0,780 0,824 Tidak Valid

PPK2 0,780 0,732 Valid

PPK3 0,780 0,693 Valid

PPK4 0,780 0,715 Va;id

PPK5 0,780 0,701 Valid

PPK2 0,824 0,824 Tidak Valid

PPK3 0,824 0,753 Valid

PPK4 0,824 0,773 Valid

PPK5 0,824 0,761 Valid

PPK3 0,824 0,733 Valid

PPK4 0,824 0,736 Valid

PPK5 0,824 0,802 Valid

Sumber: lampiran 4c

Berdasarkan uji validitas pengaruh pihak ketiga pada tabel 4.5 hanya

PPK3,PPK4,dan PPK5 memiliki nilai valid sehingga dapat digunakan untuk

Tabel 4.6. Tabel uji validitas Eksposure Karir

Keterangan Cronbach alpha

Cronbach alpha if item deleted

Validitas

EK1 0,739 0,732 Valid

EK2 0,739 0,646 Valid

EK3 0,739 0,676 Valid

EK4 0,739 0,714 Valid

EK5 0,739 0,695 Valid

Sumber: lampiran 4d

Berdasar uji validitas eksposure karir pada tabel 4.6 EK1, EK2, EK3, EK4, dan

EK5 memiliki nilai valid dan bisa digunakan untuk pengujian selanjutnya.

Tabel 4.7. Tabel uji validitas Career Development Keterangan Cronbach

alpha

Cronbach alpha if item deleted

Validitas

CD1 0,731 0,698 Valid

CD2 0,731 0,648 Valid

CD3 0,731 0,640 Valid

CD4 0,731 0,694 Valid

Sumber : lampiran 4e

Berdasarkan pengujian validitas career development pada tabel 4.7 CD1, CD2,

CD3, dan CD4 memiliki nilai yang valid sehingga dapat digunakan dalam

pengujian selanjutnya.

Tabel 4.8. Tabel uji validitas Salary and Benefit Keterangan Cronbach

alpha

Cronbach alpha if item deleted

Validitas

SB1 0,793 0,725 Valid

SB2 0,793 0,688 Valid

SB3 0,793 0,770 Valid

SB4 0,793 0,779 Valid

Sumber : lampiran 4f

Berdasarkan uji validitas salary and benefit pada tabel 4.8 SB1, SB2, SB3, dan

SB4 memiliki nilai yang valid sehingga dapat digunakan dalam pengujian

Tabel 4.9. Tabel uji validitas Jalur Karir

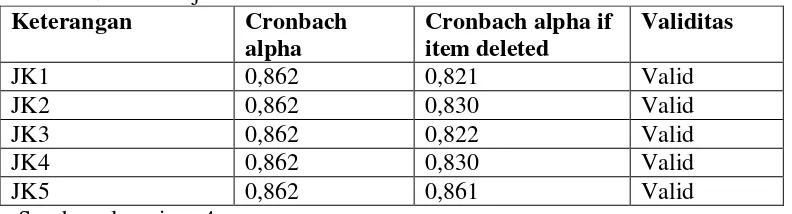

Keterangan Cronbach alpha

Cronbach alpha if item deleted

Validitas

JK1 0,862 0,821 Valid

JK2 0,862 0,830 Valid

JK3 0,862 0,822 Valid

JK4 0,862 0,830 Valid

JK5 0,862 0,861 Valid

Sumber : lampiran 4g

Berdasar uji validitas eksposure karir pada tabel 4.9 JK1, JK2, JK3, JK4, dan JK5

memiliki nilai valid dan bisa digunakan untuk pengujian selanjutnya.

4.2.2. Uji Reliabilitas

Variabel Cronbach alpha

Motivasi Intrinsik 0,876 Motivasi Ekstrinsik 0,728 Pengaruh Pihak Ketiga 0,824

Eksposure Karir 0,739

Career Development 0,731

Salary and Benefit 0,793

Jalur Karir 0,862

Sumber lampiran 4a,b,c,d,e,f,g

Uji reliabilitas ini menggunakan metoda Cronbach Alpha. Berdasarkan tabel diatas

4.3.Statistik Deskriptif

Tabel 4.10 Tabel Statistik Deskriptif

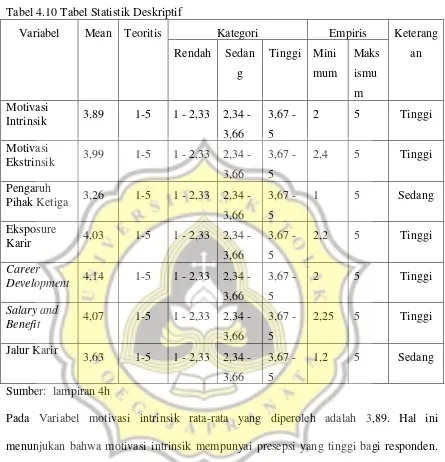

Variabel Mean Teoritis Kategori Empiris Keterang

an Rendah Sedan

g

Tinggi Mini

mum

Maks

ismu

m Motivasi

Intrinsik 3,89 1-5 1 - 2,33 2,34 - 3,66

3,67 -

5

2 5 Tinggi

Motivasi

Ekstrinsik 3,99 1-5 1 - 2,33 2,34 - 3,66

3,67 -

5

2,4 5 Tinggi

Pengaruh

Pihak Ketiga 3,26 1-5 1 - 2,33 2,34 - 3,66

3,67 -

5

1 5 Sedang

Eksposure

Karir 4,03 1-5 1 - 2,33 2,34 -

3,66

3,67 -

5

2,2 5 Tinggi

Career

Development 4,14 1-5 1 - 2,33 2,34 -

3,66

3,67 -

5

2 5 Tinggi

Salary and

Benefit 4,07 1-5 1 - 2,33 2,34 -

3,66

3,67 -

5

2,25 5 Tinggi

Jalur Karir

3,63 1-5 1 - 2,33 2,34 -

3,66

3,67 -

5

1,2 5 Sedang

Sumber: lampiran 4h

Pada Variabel motivasi intrinsik rata-rata yang diperoleh adalah 3,89. Hal ini

menunjukan bahwa motivasi intrinsik mempunyai presepsi yang tinggi bagi responden.

Variabel motivasi ekstrinsik memiliki rata – rata sebesar 3,99 sehingga menunjukan bahwa motivasi ekstrinsik mempunyai presepsi yang tinggi bagi mahasiswa akuntansi.

Pada variabel pengaruh pihak ketiga memiliki rata – rata 3,26 artinya responeden memiliki presepsi pengaruh pihak ketiga yang sedang dalam keputusan karirnya. Hanya

beberapa responden saja yang dipengaruhi oleh pihak ketiga. Eksposure karir memiliki

yang tinggi. Career development memiliki nilai rata-rata 4,14 hal ini menunjukan bahwa

career development memiliki presepsi yang tinggi bagi responden. Salary and benefit

memiliki nulai rata-rata 4,07 artinya presepsi resopnden pada dalary and benefit tinggi.

Jalur karir memiliki nilai rata – rata 3,63 artinya responden memiliki presepsi yang sedang pada jalur karir. Hanya sebagian responden saja yang memiliki keinginan kuat

untuk memilih jalur kerja dibidang akuntansi.

4.3.1. Jenis Kelamin

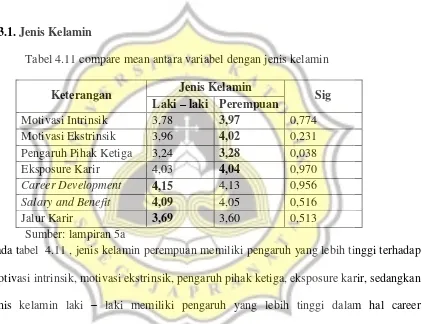

Tabel 4.11 compare mean antara variabel dengan jenis kelamin

Keterangan Jenis Kelamin Sig

Laki – laki Perempuan

Motivasi Intrinsik 3,78 3,97 0,774

Motivasi Ekstrinsik 3,96 4,02 0,231

Pengaruh Pihak Ketiga 3,24 3,28 0,038

Eksposure Karir 4,03 4,04 0,970

Career Development 4,15 4,13 0,956

Salary and Benefit 4,09 4,05 0,516

Jalur Karir 3,69 3,60 0,513

Sumber: lampiran 5a

Pada tabel 4.11 , jenis kelamin perempuan memiliki pengaruh yang lebih tinggi terhadap

motivasi intrinsik, motivasi ekstrinsik, pengaruh pihak ketiga, eksposure karir, sedangkan

jenis kelamin laki – laki memiliki pengaruh yang lebih tinggi dalam hal career development , salary and benefit dan jalur karir. Hal tersebut menunjukan bahwa hasil

dalam penelitian ini untuk motivasi intrinsik, motivasi ekstrinsik, pengaruh pihak ketiga,

eksposure karir lebih dipengaruhi oleh responden perempuan, sedangkan untuk variabel

career development , salary and benefit dan jalur karir lebih dipengaruhi oleh responden

tersebut dapat disimpulkan bahwa dari sekian variabel, variabel pengaruh pihak ketiga

yang paling dipengaruhi oleh jenis kelamin.

4.3.2. Angkatan

Tabel 4.12. comapre mean antara variabel dengan angkatan

Variabel Angkatan Sig

2012 2013 2014 2015 2016 2017

Motivasi Intrinsik

4,158 3,946 4,008 3,705 3,765 3,940 0,018 Motivasi Ekstrinsik

4,167 4,005 4,077 3,824 3,955 4,053 0,034 Pengaruh Pihak

Ketiga 3,458 3,333 3,039 3,153 3,397 3,310 0,172

Eksposure Karir

4,100 4,176 4,215 3,993 4,000 3,825 0,001

Career

Development 3,906 4,104 4,303 4,021 4,198 4,175 0,012 Salary and Benefit

4,115 4,195 4,101 3,936 4,073 4,065 0,405 Jalur Karir

3,275 3,741 3,727 3,471 3,686 3,705 0,041

Sumber : lampiran 5b

Pada tabel 4.12 Semakin lama seseorang belajar di progdi akuntansi maka ia semakin

menyukai akuntansi. Semakin lama seseorang belajar diprogdi akuntansi maka ia

semakin yakin profesi dibidang akuntansi mampu menyediakan lapangan pekerjaan.

Semakin lama seseorang belajar diprogdi akuntansi maka keluarga, teman , dosen dan

masyarakat memiliki pengaruh besar terhadap pemilihan jalur karirnya. Semakin lama

seseorang belajar di progdi akuntansi maka ia semakin memperhatikan badan profesional

dan kualifikasi. Semakin baru seseorang belajar di progdi akuntansi maka ia semakin

berkeinginan mendapatkan promosi dalam pekerjaan. Semakin lama seseornag belajar

dalam pekerjaan. Semakin lama seseorang belajar di progdi akuntansi maka ia semakin

berkeinginan memilih berkerja dibidang akuntansi.

4.3.3. Usia

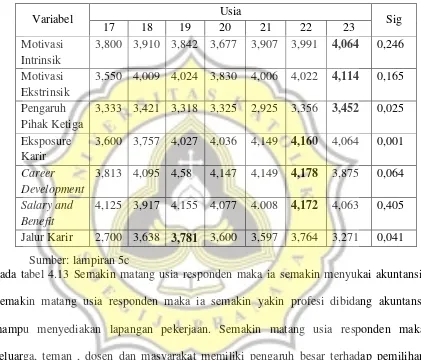

Tabel 4.13. comapre mean antara varariabel dengan usia

Variabel Usia Sig

17 18 19 20 21 22 23

Motivasi Intrinsik

3,800 3,910 3,842 3,677 3,907 3,991 4,064 0,246

Motivasi Ekstrinsik

3,550 4,009 4,024 3,830 4,006 4,022 4,114 0,165

Pengaruh Pihak Ketiga

3,333 3,421 3,318 3,325 2,925 3,356 3,452 0,025

Eksposure Karir

3,600 3,757 4,027 4,036 4,149 4,160 4,064 0,001

Career Development

3,813 4,095 4,58 4,147 4,149 4,178 3,875 0,064

Salary and Benefit

4,125 3,917 4,155 4,077 4.008 4,172 4,063 0,405

Jalur Karir 2,700 3,638 3,781 3,600 3,597 3,764 3,271 0,041 Sumber: lampiran 5c

Pada tabel 4.13 Semakin matang usia responden maka ia semakin menyukai akuntansi.

Semakin matang usia responden maka ia semakin yakin profesi dibidang akuntansi

mampu menyediakan lapangan pekerjaan. Semakin matang usia responden maka

keluarga, teman , dosen dan masyarakat memiliki pengaruh besar terhadap pemilihan

jalur karirnya. Semakin matang usia responden maka ia semakin memperhatikan badan

profesional dan kualifikasi. Semakin matang usia responden maka ia semakin

berkeinginan mendapatkan promosi dalam pekerjaan. Semakin matang usia responden

Semakin muda usia responden maka ia semakin berkeinginan memilih berkerja dibidang

akuntansi.

4.4.Pengujian Hipotesis

Variabel independen dalam penelitian ini adalah motivasi intrinsik, motivasi ekstrinsik,

pengaruh pihak ketiga, eksposure karir, career development, dan salary and benefit.

Sedang variabel dependen dalam penelitian ini adalah jalur karir. Sebelum melakukan

pengujian hipotesis akan dilakukan uji asumsi klasik terlebih dahulu.

4.4.1. Uji Asumsi Klasik 4.4.1.1. Uji Normalitas

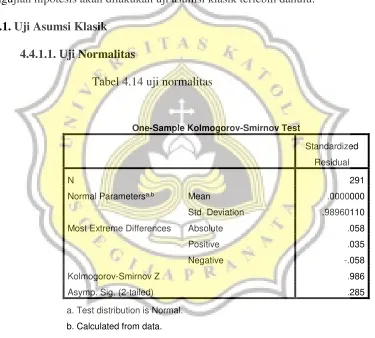

Tabel 4.14 uji normalitas

Sumber lampiran 6a

Hasil uji normalitas, Kolmogorov Smirnov Z 0,986 dengan signifikansi

0,285. Nilai signifikansi > α (0,005) berarti data residual terdistribusi

normal.

One-Sample Kolmogorov-Smirnov Test

Standardized

Residual

N 291

Normal Parametersa,b Mean .0000000

Std. Deviation .98960110

Most Extreme Differences Absolute .058

Positive .035

Negative -.058

Kolmogorov-Smirnov Z .986

Asymp. Sig. (2-tailed) .285

a. Test distribution is Normal.

4.4.1.2. Uji Multikoloniaritas

Tabel 4.15 uji Multikoloniaritas

Variabel Tolerance VIF

Motivasi Intrinsik 0,743 1,345

Motivasi Ekstrinsik 0,607 1,646

Pengaruh Pihak Ketiga 0,956 1,046

Eksposure Karir 0,750 1,333

Career Development 0,810 1,234

Salary and Benefit 0,781 1,281

Sumber : lampiran 6b

Dari tabel diatas dapat dinyatakan signifikan karena semua variabel memiliki nilai

Tolerance kurang dari 1 yaitu MI 0,743 ME 0,607, PPK 0,956, EK 0,750, CD

0,810, dan SB 0,781. Dan nilai Variance Inflation Factor (VIF) tidak ada yang

lebih dari 10. Dengan masing, masing variabel memiliki nilai 1,345 untuk MI,

1,646 untuk ME, 1,046 untuk PPK, 1,333 untuk EK, 1,234 untuk CD dan 1,281

untuk SB.

4.4.1.3. Uji Heteroskesdastisitas

Tabel 4.16 uji heterokesdastisitas

ANOVAb

Model Sum of

Squares Df Mean Square F Sig.

1 Regression 1.807 6 .301 1.651 .133a

Residual 51.817 284 .182

Total 53.624 290

a. Predictors: (Constant), SB, PPK, MI, CD, EK, ME

b. Dependent Variable: abs_res

Tabel 4.17 uji Glejer

Model T Sig.

(constant) 0,994 0,321

Motivasi Intrinsik 0,475 0,635

Motivasi Ekstrinsik 0,434 0,664

Pengaruh Pihak Ketiga -1,652 0,100

Eksposure Karir 0,699 0,485

Career Development -1,578 0,116

Salary and Benefit 1,909 0,057

Sumber : lampiran 6c

Dari hasil pengujian pada tabel 4.16 pengujian ini memiliki nilai signifikansi stimulan

0,133 artinya independen variabel tidak berpengaruh signifikan pada absolut standardized

residual. Sedang nilai signifikan t keseluruhan variabel pada tabel 4.17 memiliki >0,005

maka dapat disimpulkan bahwa tidak terdapat heteroskesdastisitas.

4.4.2. Uji Hipotesis

4.4.2.1. Uji Determinasi (R2)

Tabel 4.18 tabel uji determinasi

Model R R square Adjusted R Square

Std.Error of the Estimate

1 0,412 0,170 0,153 0,6665092

Sumber :lampiran 6d

Dari tabel hasil output diatas R2 memiliki nilai 0,412 atau 41,2% sehingga

variabel motivasi intrinsik, motivasi ekstrinsik, pengaruh pihak ketiga, eksposure

karir, career development, salary and benefit 41,2% dipengaruhi oleh variabel

4.4.2.2. Uji F

Tabel 4.19 uji F

ANOVAb

Model Sum of

Squares df Mean Square F Sig.

1 Regression 25.857 6 4.310 9.701 .000a

Residual 126.163 284 .444

Total 152.020 290

a. Predictors: (Constant), SB, PPK, MI, CD, EK, ME

b. Dependent Variable: JK

Sumber : lampiran 6e

Berdasarkan hasil pengujian niali F sebesar 9,701 denagn probabilitas 0,000.

Probabilitas menunjukan nilai <0,5%, sehingga motivasi intrinsik, motivasi

ekstrinsik, pengaruh pihak ketiga, eksposure karir, career development, salary

and benefit secara bersama- sama mempengaruhi jalur karir.

4.4.2.3. Uji t

Persamaan regeresi yang dihasilkan dalam tabel 4.20 adalah sebagai berikut :

Jalur Karir = 0,371+ 0,141MI + 0,061ME + 0,113PPK + 0,063 EK + 0,263 CD +

0,185 SB + e

Tabel 4.20 tabel regresi

Variabel t hitung t tabel Keterangan

Motivasi Intrinsik 2,012 1,645 Diterima

Motivasi Ekstrinsik 0,612 1,645 Ditolak

Pengaruh Pihak Ketiga 2,418 1,645 Diterima

Eksposure Karir 0,699 1,645 Ditolak

Career Development 3,126 1,645 Diterima

Salary and Benefit 2,471 1,645 Diterima

Sumber : lampiran 8f

sehingga hipotesis kedua ditolak. Nilai t hitung pengaruh Pihak Ketiga 2,418 > 1,645

sehingga hipotesis ketiga diterima. Nilai t hitung pada Eksposure Karir 0,699 < 1,645

sehingga hipotesis keempat ditolak. Nilai t hitung pada Career Development 3,126 >

1,645 sehingga hipotesis kelima diterima. Dan nilai t hitung pada Salary and Benefit

2,471 < 1,645 sehingga hipotesis keenam diterima.

4.5.Pembahasan

4.5.1. Pengaruh Motivasi Intrinsik terhadap Jalur Karir

Hasil pengujian hipotesis 1 dalam penelitian ini diterima artinya jika keingian

mahasiswa menjadi akuntan makin tinggi maka ia akan berkarir dibidang akuntansi. Hal

ini berarti mahasiswa yang menyukai akuntansi akan menjadi seorang akuntan dan

berkarir di bidang akuntansi. Hal ini menunjukan bahwa sebagian besar responden

memilih akuntansi sebagai pilihan karir karena responden menyukai akuntansi dan

tertarik untuk menjadi seorang akuntan. Hal ini sejalan dengan penelitian Yen Hong

(2017) yang menyatakan bahwa responden mengambil pilihan karir akuntansi karena

menyukai perhitungan dan menganggap akuntansi itu menarik.

4.5.2. Pengaruh Motivasi Ekstrinsik terhadap Jalur Karir

Hasil pengujian hipotesis 2 dalam penelitian ini ditolak. Hal ini berarti

ketertarikan mahasiswa terhadap peluang kerja dibidang akuntansi, tidak mempengaruhi

Tabel 4.22 tabel compare mean angkatan dengan motivasi ekstrinsik

Keterangan Jumlah Motivasi Ekstrinsik

Angkatan

2012 24 4,17

2013 41 4,00

2014 52 4,08

Total 117 4,07

Sig 0,526

Sumber : lampiran 5

Keterangan Jumlah Motivasi Ekstrinsik

Angkatan

2015 58 3,82

2016 59 3,96

2017 57 4,05

Total 174 3,94

Sig 0,029

Sumber : lampiran 5

Dari hasil pengujian compare mean diatas terlihat angkatan tua (2012-2014)

memiliki pengaruh yang lebih tinggi terhadap motivasi ekstrinsik dibanding angkatan

muda 2015 – 2017 . Angkatan tua sudah mulai memikirkan karir terlihat dari tingkatn compare means yang lebih tinggi, sedangkan angkatan muda belum memikirkan karir.

Hal ini terlihat dari angka total compare means angkatan tua 4,07. Selain itu diketahui

signifikansi angkatan tua terhadap hubungan motivasi ekstrinsik dengan jalur karir

hasilnya tidak signifikan yaitu 0,526 , yang mengindikasikan sebagian besar responden

angkatan tua menjadi penyebab ditolaknya hipotesis hubungan motivasi ekstrinsik

terhadap jalur karir.

4.5.3. Pengaruh Pihak Ketiga terhadap Jalur Karir

dukungan dari pihak ketiga seperti teman, guru , media, dan masyarakat maka akan

memunculkan keyakinan diri untuk berkarir dibidang akuntansi. Hal ini sejalan dengan

Byrne et al (2012) yang menyatakan teman , guru, orang tua, masyarakat mempengaruhi

pengambilan jalur karir mahasiswa akuntansi.

4.5.4. Pengaruh Eksposure Karir terhadap Jalur Karir

Hasil pengujian hipotesis 4 ditolak, artinya kepercayaan mahasiswa terhadap

kualifikasi dan badan profesional tidak mempengaruhi keinginannya berkarir dibidang

akuntansi. Alasan penolakan dapat dilihat dari comapre means yang dilakukan antara

variabel dengan identitas responden

Tabel 4.22 compare means variabel eksposure karir dengan angkatan

Keterangan Jumlah Eksposure karir

Angkatan

2012 24 4,10

2013 41 4,18

2014 52 4,22

Total 117 4,18

Sig 0,689

Sumber: lampiran 5

Keterangan Jumlah Eksposure karir

Angkatan

2015 59 3,99

2016 58 4,00

2017 57 3,82

Total 174 3,94

Sig 0,059

Sumber lampiran 5

Setelah diuji secara kelompok natara angkatan muda denagn angkatan tua

ditemukan hasil signifikansi tidak signifikan semua. Hal ini menjadi alasan penolakan

4.5.5. Pengaruh Career Development terhadap Jalur Karir

Hasil pengujian hipotesis 5 diterima. Artinya mahasiswa semakin berkeinginan

mendapat promosi dalam pekerjaan maka keinginannya untuk berkarir dibidang

akuntansi makin tinggi. Hal ini sejalan dengan penelitian Chung Hui On (2013), promosi

berperan penting dalam perkembangan karyawan.

4.5.6. Pengaruh Salary and Benefit terhadap Jalur Karir

Hasil pengujian hipotesis 6 adalah diterima, artinya mahasiswa semakin tertarik

mengenai gaji dan fasilitas yang diperoleh diperusahaan maka keinginnnya untuk

berkakrir dibidang akuntansi semakin tinggi. Hal ini sejalan dengan penelitian milik

Chung Hui On (2013), gaji merupakan faktor penting yang memotivasi dalam pemilihan