PENGARUH

GOOD CORPORATE GOVERNANCE

TERHADAP

KINERJA PERUSAHAAN

Dominikus Octavianto Kresno Widagdo

Anis Chariri

1Jurusan Akuntansi Fakultas Ekonomika dan Bisnis Universitas Diponegoro

Jl. Prof. Soedharto SH Tembalang, Semarang 50239, Phone: +622476486851

ABSTRACT

Company’s performance can be seen in several indicators such as Earning Per Share. This indicators can be used as a guideline for investor to assess the company’s performance. However, not all of the information that stated in financial statement was stated properly. In the company that their corporate governance is not running well, could make gap between information that stated in financial statement and fact that happen in company. Corporate governance mechanism is expected to minimize the agency problem, so the company’s performance can be increase. The purpose of this study is to analyze the effect of corporate governance mechanism on company’s performance.

The population in this study are all non financial companies listed on the Stock Exchange in 2012. The sampling method used in this study was purposive sampling method.The total number of samples in this study were 89 research samples. This study used multiple linear regression as analysis instrument. Before doing the regression test, it’s examined by using classical assumption test.

The results of this study indicate that the independence of the audit committee , the independence of the board of commissioners , managerial ownership , the number of commissioners meeting , and the number of audit committee meetings do not affect the performance of the company . From this study, only board size is significant positive effect on firm performance .

Keywords:corporate governance, earning per share, company’s performance.

PENDAHULUAN

Di Indonesia, konsep good corporate governance mulai diperkenalkan pada tahun 1999 setelah pemerintah membentuk Komite Nasional Kebijakan Governance (KNKG). KNKG mengeluarkan Pedoman Umum Good Corporate Governance Indonesia pada tahun 2000 yang kemudian direvisi pada tahun 2006. Isi dari pedoman tersebut adalah setiap perusahaan harus membuat pernyataan tentang kesesuaian penerapan good corporate governance dengan pedoman yang telah dikeluarkan oleh KNKG dalam laporan tahunannya. Hal ini berarti setiap perusahaan telah menerapkan prinsip good corporate governance.

Penerapan mekanisme good corporate governance dalam perusahaan tidak semudah memahami konsepnya. Penyimpangan masih bisa muncul akibat tidak adanya integritas dari manajemen perusahaan. Timbulnya ketidak taatan, kesalah pahaman, konflik peran, serta fungsi pengambilan keputusan diantara pengelola perusahaan, dan bahkan manipulasi keuangan oleh pihak direksi maupun manajer merupakan penyimpangan yang dapat muncul dalam proses penerapan. Keberhasilan penerapan corporate governance tidak hanya bergantung pada prinsip dan peraturan yang ada, melainkan bergantung pada integritas dan kualitas sumber daya manusia yang ada dalam perusahaan. Etika dan budaya kerja, serta prinsip-prinsip kerja profesional memegang peranan penting dalam penerapan corporate governance (Rini, 2012).

Penelitian mengenai pengaruh mekanisme Good Corporate Governance terhadap kinerja perusahaan telah banyak dilakukan, diantaranya penelitian Bukhori (2012). Penelitian dilakukan dengan metode random sampling, kinerja perusahaan diukur menggunakan cash flow return on

1 Corresponding author

2

asset (CFROA), dengan sampel sebanyak 160 perusahaan yang terdaftar di Bursa Efek Indonesia tahun 2010. Hasil penelitian menunjukan bahwa ketiga variabel independen, yaitu Dewan Direksi, Dewan Komisaris, serta Ukuran Perusahaan tidak berpengaruh signifikan terhadap kinerja perusahaan. Marn dan Romuald melakukan penelitian serupa pada tahun 2012 dengan objek perusahaan yang terdaftar di Bursa Efek Malaysia. Penelitian ini menggunakan sampel sebanyak 20 perusahaan yang terdaftar di Bursa Efek Malaysia, kinerja perusahaan diukur dari earning per share (EPS). Dari lima variabel independen, hanya Ukuran Dewan dan Struktur Kepemilikan yang berpengaruh positif dan signifikan terhadap kinerja perusahaan.Peneliti tertarik meneliti lebih lanjut pengaruh Good Corporate Governance terhadap knerja perusahaan karena adanya research gap dari penelitian terdahulu. Research gap tersebut muncul karena ketidakkonsistenan hasil penelitian-penelitian terdahulu dan juga penerapan prinsip-prinsip corporate governance yang mempengaruhi penilaian kinerja perusahaan.

KERANGKA PEMIKIRAN TEORITIS DAN PERUMUSAN HIPOTESIS

Teori Agensi menjelaskan hubungan antara principal dengan agent. Hubungan keagenan merupakan hubungan kontrak antara principal yang mempekerjakan agent untuk memberikan suatu jasa dan kemudian mendelegasikan wewenang pengambilan keputusan kepada agent

tersebut. Namun adanya perbedaan kepentingan antara principal (stakeholders) dan agent

(manajer) menyebabkan munculnya masalah baru. Pendelegasian principal kepada agent membuat pemilik perusahaan tidak dapat mengawasi kinerja manajer, sehingga keputusan manajer kadang tidak sesuai dengan keinginan pemilik perusahaan. Perbedaan kepentingan tersebut dapat mengarah pada tindak kecurangan dan penipuan yang dilakukan agent terhadap principal, yang dikenal dengan istilah moral hazard. (Jensen dan Meckling, 1976).

Mekanisme good corporate governance diyakini dapat meminimalisir terjadinya agency problem. Jensen dan Meckling (1976) dalam teori agensi-nya mengatakan bahwa agency problem

timbul karena adanya perbedaan kepentingan antara pemilik perusahaan (Principal) dengan manajemen (Agent). Menurut Al-Faki (2006), untuk memunculkan keselarasan antara pemilik perusahaan dan manajemen, diperlukan transparansi dari pihak manajemen kepada pemilik perusahaan, serta keadilan kepada stakeholders lain. Dalam Pedoman Umum Good Corporate Governance Indonesia disebutkan ada lima asas good corporate governance yaitu transparansi, akuntabilitas, responsibilitas, independensi serta kewajaran dan kesetaraan. Kelima asas ini membantu perusahaan untuk meminimalisir adanya agency problem, sehingga kinerja perusahaan menjadi lebih baik.

Tujuan penerapan good corporate governance adalah menciptakan nilai tambah bagi semua pihak yang berkepentingan. Pihak-pihak tersebu adalah pihak internal perusahaan seperti dewan direksi, dewan komisaris, karyawan, da pihak eksternal perusahaan yang meliputi investor kreditur, pemerintah, masyarakat, dan pihak-pihak lain yang berkepentingan (stakeholders) (Arifin, 2005). Namun dalam praktiknya, penerapan good corporate governance berbeda di setiap negara karena berkaitan dengan sistem ekonomi, hukum, struktur kepemilikan, sosial dan budaya.

Pengaruh Ukuran Dewan Komisaris terhadap Kinerja Perusahaan

Pendelegasian principal kepada agent membuat principal tidak dapat mengawasi kinerja manajer, sehingga keputusan manajer kadang tak sesuai dengan keinginan pemilik (Jensen dan Meckling, 1976). Oleh karena itu dibentuk dewan komisaris bertugas dan bertanggung jawab untuk melaksanakan pengawasan dan memastikan bahwa perusahaan telah melaksanakan corporate governance sesuai dengan aturan yang berlaku. Fungsi pengawasan dewan komisaris adalah dengan mengawasi kebijakan direksi dalam menjalankan perusahaannya serta memberi nasihat kepada dewan direksi. Dengan banyaknya jumlah anggota dewan komisaris, maka pengawasan terhadap dewan direksi menjadi jauh lebih baik, nasehat dan masukan untuk dewan direksi pun menjadi lebih banyak. Sehingga kinerja dari manajemen menjadi lebih baik dan berimbas pula pada meningkatnya kinerja perusahaan. Berdasarkan uraian tersebut maka dapat dirumuskan hipotesis berikut.

3

Pengaruh Independensi Komite Audit terhadap Kinerja Perusahaan

Perbedaan kepentingan antara principal dan agent dapat mengarah kepada tindak kecurangan agent terhadap principal, yang dikenal dengan sebutan moral hazard (Jensen dan Meckling, 1976). Moral hazard dapat dicegah dengan pembentukan komite audit. Komite audit memiliki tugas melakukan pengawasan terhadap pelaporan kinerja manajemen. Menurut BAPEPAM dalam Peraturan Bapepam-LK No. IX.1.5 tentang Pembentukan dan Pedoman Pelaksanaan Kerja Komite Audit mengatur mengenai independensi Komite Audit. Independensi Komite Audit menjadikan Komite Audit memiliki kemandirian dalam menyampaikan sikap dan pendapat (Trihartati, 2010). Dengan semakin banyaknya anggota independen dalam komite audit, maka penilaian komite audit terhadap pelaporan kinerja manajemen akan semakin objektif dan andal, juga mencegah timbulnya moral hazard dan menengahi agency problem yang muncul sehingga nantinya principal dan agent akan memiliki keselarasan tujuan yang berimbas pula pada meningkatnya kinerja perusahaan. Berdasarkan uraian diatas maka dapat dirumuskan hipotesis berikut.

H2 : Independensi komite audit berpengaruh positif terhadap kinerja

perusahaan.

Pengaruh Independensi Dewan Komisaris terhadap Kinerja Perusahaan

Fungsi pengawasan oleh dewan komisaris dirasa belum cukup. Ini karena anggota dewan komisaris bisa saja berasal dari pemegang saham perusahaan atau anggota dewan direksi. Untuk itu setiap perusahaan yang menerapkan corporate governance diharuskan memiliki dewan komisaris independen. Proporsi minimum dewan komisaris independen adalah 30% dari keanggotaan dewan komisaris. Dewan komisaris independen anggotanya tidak berasal dari dewan direksi ataupun pemegang saham. Karena dewan komisaris independen berfungsi sebagai pemisah kepentingan antara pemilik perusahaan dengan manajemen. Dengan adanya dewan komisaris independen, diharapkan fungsi pengawasan terhadap dewan direksi dan manajemen perusahaan menjadi lebih optimal dan penilaian atas kinerja manajemen menjadi lebih objektif. Maka manajemen perusahaan akan terus meningkatkan kinerjanya, yang mana berimbas pula pada meningkatnya kinerja perusahaan. Berdasarkan uraian tersebut maka dirumuskan hipotesis berikut.

H3 : Independensi dewan komisaris berpengaruh positif terhadap kinerja

perusahaan.

Pengaruh Kepemilikan Manajerial Perusahaan terhadap Kinerja Perusahaan

Kepemilikan manajerial perusahaan dapat berpengaruh terhadap kinerja perusahaan. Apabila dalam perusahaan terdapat kepemilikan manajerial, yaitu direktur memiliki saham perusahaan, maka kinerja perusahaan akan berada pada titik optimal. Ini terjadi karena direktur yang juga sebagai pemilik perusahaan dapat menginstruksikan dan mengendalikan pengelolaan perusahaan secara langsung (Jensen dan Meckling, 1976). Sehingga kemungkinan munculnya

agency problem akan semakin tipis jika dibandingkan perusahaan yang tidak memiliki kepemilikan manajerial

.

Jika direktur perusahaan juga berlaku sebagai pemilik perusahaan, maka terjadilah kesamaan tujuan antara principal dengan agent, yang berpengaruh pula pada meningkatnya kinerja perusahaan. Berdasarkan uraian tersebut maka dapat dirumuskan hipotesis berikut.H4 : Kepemilikan manajerial perusahaan berpengaruh positif terhadap kinerja

perusahaan.

Pengaruh Jumlah Rapat Dewan Komisaris terhadap Kinerja Perusahaan

Teori Agensi menjelaskan bahwa agency problem terjadi karena adanya perbedaan kepentingan antara principal dengan agent (Jensen dan Meckling, 1976). Untuk menghindari terjadinya hal tersebut maka perusahaan menerapkan mekanisme corporate governance. Dalam penerapan corporate governance perusahaan diwajibkan untuk memiliki dewan komisaris yang bertanggung jawab mengawasi dewan direksi. Rapat dewan komisaris berfungsi sebagai sarana komunikasi dan koordinasi antar anggota dewan komisaris dalam melaksanakan tugasnya sebagai pengawas manajemen. Semakin banyak jumlah rapat dewan komisaris, diharapkan pengawasan terhadap dewan direksi semakin baik dan semakin membantu dewan direksi mengambil keputusan

4

tepat. Sehingga diharapkan dapat meningkatkan kinerja perusahaan. Berdasarkan uraian diatas maka dapat dirumuskan hipotesis berikut.

H5 : Jumlah rapat dewan komisaris berpengaruh positif terhadap kinerja

perusahaan.

Pengaruh Jumlah Rapat Komite Audit terhadap Kinerja Perusahaan

Dalam melaksanakan tugasnya, komite audit perlu melakukan rapat-rapat yang berfungsi sebagai media komunikasi dan koordinasi anggotanya dalam melaksanakan tugas pengawasan pelaporan kinerja manajemen. Menurut DeZoort (2002), jumlah rapat komite audit mengacu pada kesediaan anggota komite audit untuk bekerja sama dalam mempersiapkan, mengajukan pertanyaan, dan mengejar jawaban ketika berhadapan dengan manajemen, auditor internal, auditor eksternal, dan pihak-pihak lain yang relevan. Semakin banyak jumlah rapat, semakin terkoordinir pula tugas pengawasan yang dilakukan oleh anggota komite audit. Dengan pengawasan yang baik maka kinerja manajemen dapat ditingkatkan sehingga kinerja perusahaan pun semakin meningkat. Berdasarkan uraian diatas maka dapat dirumuskan hipotesis berikut.

H6 : Jumlah rapat komite audit berpengaruh positif terhadap kinerja

perusahaan.

METODE PENELITIAN

Variabel Penelitian

Variabel Dependen dalam penelitian ini adalah kinerja perusahaan (PERFORMANCE) yang diukur dengan EPS (earning per share). Variabel PERFORMANCE ini diukur secara kuantitatif dengan menghitung jumlah deviden yang dibagikan per lembar saham. Variabel independen dalam penelitian ini adalah ukuran dewan komisaris, independensi komite audit, independensi dewan komisaris, kapamilikan manajerial perusahaan, jumlah rapat dewan komisaris, dan jumlah rapat komite audit.

Variabel ukuran dewan komisaris diukur dengan banyaknya jumlah dewan komisaris yang ada dalam satu perusahaan. Variabel ini dinyatakan dengan lambang BCSIZE. Variabel independensi komite audit diukur dengan proporsi jumlah anggota independen dengan jumlah keseluruhan anggota komite audit. Variabel ini dinyatakan dengan lambang ACIND. Variabel independensi dewan komisaris diukur dengan proporsi jumlah anggota independen dengan jumlah keseluruhan anggota dewan komisaris. Variabel ini dinyatakan dengan lambang BCIND.

Variabel kepemilikan manajerial perusahaan diukur dengan proporsi kepemilikan manajerial dalam perusahaan dibandingkan jumlah keseluruhan saham perusahaan. Variabel ini dinyatakan dengan lambang MO. Variabel jumlah rapat dewan komisaris diukur dengan jumlah rapat dewan komisaris dalam satu tahun. Variabel ini dinyatakan dengan lambang BCCONF. Variabel jumlah rapat komite audit diukur dari jumlah rapat komite audit perusahaan dalam satu tahun. Variabel ini dinyatakan dengan lambang ACCONF.

Penentuan Sampel

Populasi dalam penelitian ini adalah perusahaan non financial yang terdaftar di Bursa Efek Indonesia tahun 2012. Penentuan sampel menggunakan metode purposive sampling, yakni metode penentuan sampel dari populasi yang ada berdasarkan kriteria yang dikehendaki oleh peneliti. Hal ini dilakukan agar data yang diperoleh sesuai dengan tujuan penelitian dan relatif dapat dibandingkan dengan hasil penelitian sebelumnya. Kriteria yang digunakan dalam pemilihan sampel dalam penelitian ini adalah:

1. Perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) dan mempublikasikan laporan keuangan di tahun 2012.

2. Perusahaan merupakan perusahaan jenis non financial.

3. Perusahaan yang memaparkan keberadaan komite audit secara lengkap dalam laporan keuangannya.

5

Metode Analisis

Uji hipotesis dilakukan dengan analisis regresi linear dengan model regresi sebagai berikut: PERFORMANCE = β0 + β1BCSIZE + β2ACIND + β3BCIND + β4MO + β5BCCONF + β6ACCONF

+ e

Dimana :

β0 : konstanta

BCSIZE : Ukuran Dewan Komisaris ACIND : Independensi Komite Audit BCIND : Independensi Dewan Komisaris MO : Kepemilikan Manajerial

BCCONF : Jumlah Rapat Dewan Komisaris ACCONF : Jumlah Rapat Komite Audit e : kesalahan residual/error

HASIL PENELITIAN DAN PEMBAHASAN

Deskripsi Obyek Penelitian

Objek penelitian ini perusahaan non-financial yang terdaftar pada Bursa Efek Indonesia pada tahun 2012. Metode pengambilan sampel penelitian menggunakan metode purposive sampling dan diperoleh 85 perusahaan sebagai sampel. Selanjutnya sejumlah data tersebut digunakan untuk analisis data dan pengujian hipotesis.

Tabel

1Ringkasan Pengambilan Sampel Penelitian

Keterangan Jumlah

Perusahaan non-financial yang terdaftar pada tahun 2013 234

Perusahaan yang tidak memenuhi kriteria (149)

Perusahaan yang memenuhi kriteria (sampel penelitian) 85

Sumber : Data sekunder yang diolah, 2014

Data yang digunakan dalam penelitian ini meliputi jumlah dewan komisaris, independensi komite audit, independensi dewan komisaris, kepemilikan manajerial, jumlah rapat dewan komisaris, jumlah rapat dewan komisaris, jumlah rapat komite audit, dan laba per lembar saham perusahaan. Data diperoleh dari laporan tahunan perusahaan yang dipublikasikan oleh Bursa Efek Indonesia.

Analisis Statistik Deskriptif

Tabel

2 Statistik DeskriptifN Minimum Maximum Mean Std. Deviation

BCSIZE 85 2,00 12,00 4,4941 1,77028

ACIND 85 ,67 1,00 ,9882 ,05467

BCIND 85 ,17 ,80 ,3844 ,09534

MO 85 ,00 ,76 ,0634 ,13446

6

ACCONF 85 4,00 57,00 8,2706 8,91145

PERFORMANCE 85 ,52 4300,00 262,3251 649,84144

Valid N (listwise) 85

Sumber : Data sekunder yang diolah, 2014

Be

rdasarkan tabel

2 di atas, 85 perusahaan menjadi sampel penelitian. Variabel BCSIZE memiliki nilai rata-rata 4,4941 dengan standar deviasi 1,77028, yang berarti rata-rata perusahaan memiliki 4 orang dewan komisaris. Nilai minimum 2 dan nilai maksimum 12 berarti paling sedikit jumlah dewan komisaris adalah 2 dan paling banyak 12 orang. Variabel ACIND memiliki nilai rata-rata 0,9882 dan standar deviasi 0,05467, dengan nilai minimum 0,67 dan nilai maksimum 1. Hal ini berarti proporsi minimum komite audit independen adalah 67 persen, dan proporsi maksimum adalah 100 persen atau keseluruhan anggota komite audit adalah independen.Berdasarkan tabel 4.2 di atas, variabel BCIND memiliki nilai rata-rata 0,3844 dan standar deviasi 0,09534, dengan nilai minimum 17 persen dan nilai maksimum 80 persen. Hal ini menunjukan rata-rata perusahaan memiliki proporsi dewan komisaris independen sebesar 38,44 persen. Variabel MO memiliki nilai rata-rata 0,0634 dengan standar deviasi 0,13446, yang berarti rata-rata perusahaan memiliki kepemilikan saham manajerial sebesar 6,34%. Nilai terendah variabel MO adalah 0,000001 dan nilai tertinggi adalah 0,76. Variabel BCCONF memiliki nilai rata-rata 7,00 dan standar deviasi 6,81560, serta nilai minimum sebesar 1 dan nilai maksimum 45. Hal ini berarti jumlah rapat minimum dewan komisaris adalah 1 kali rapat, dan jumlah rapat maksimum adalah 45 kali rapat.

Variabel ACCONF memiliki nilai rata-rata 8,2706 dan standar deviasi 8,91145. Nilai minimum variabel ini adalah 4 dan nilai maksimumnya adalah 57. Ini menunjukan rapat dewan komisaris minimum adalah 4 kali rapat dan maksimum 57 rapat. Variabel PERFORMANCE adalah variabel dependen dalam penelitian ini, yang diukur menggunakan EPS. Nilai rata-rata variabel PERFORMANCE adalah 262,3251 dengan standar deviasi 649,84144, yang berarti rata-rata perusahaan memiliki laba per lembar saham sebesar Rp262,3251. Nilai minimum variabel ini adalah 0,52 dan nilai tertingginya 4300,00. Hal ini menunjukan ada perusahaan yang memiliki laba per lembar saham sebesar Rp 0,52 dan ada perusahaan yang mendapatkan laba Rp 4.300,00 per lembar sahamnya.

Pembahasan Hasil Penelitian

Berdasarkan pengujian asumsi klasik, model regresi yang digunakan dalam penelitian ini telah lolos uji multikolinearitas dengan nilai Tolerance di atas 0,1 dan VIF dibawah 10 untuk semua variabel bebas, uji heterokedastisitas dengan menggunakan uji Glejser dengan hasil signifikansi di atas 0,05 untuk semua variabel bebas, dan uji normalitas dengan menggunakan one sample Kolmogorov-Smirnov, yang ada di atas tingkat signifikansi 0,05 untuk residual model regresinya.

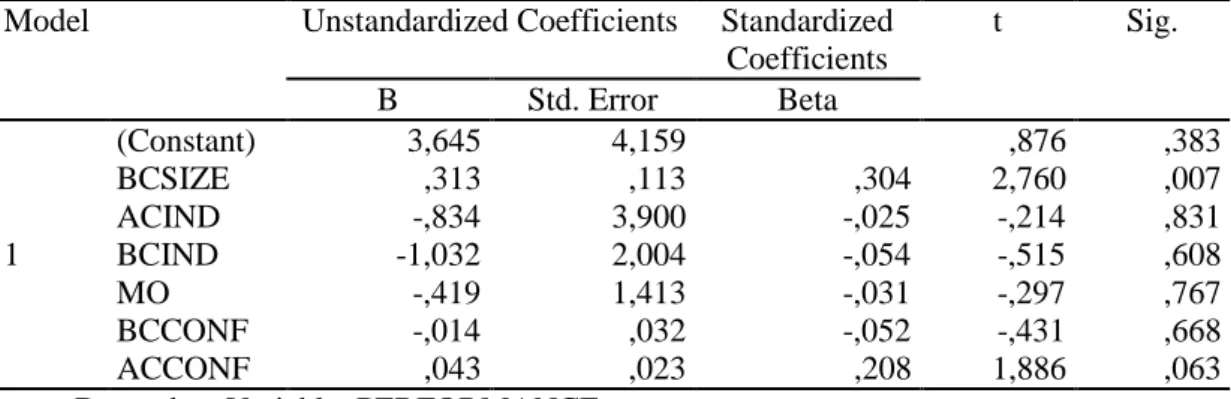

Tabel 3 Uji Statistik t

Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 3,645 4,159 ,876 ,383 BCSIZE ,313 ,113 ,304 2,760 ,007 ACIND -,834 3,900 -,025 -,214 ,831 BCIND -1,032 2,004 -,054 -,515 ,608 MO -,419 1,413 -,031 -,297 ,767 BCCONF -,014 ,032 -,052 -,431 ,668 ACCONF ,043 ,023 ,208 1,886 ,063 a. Dependent Variable: PERFORMANCE

7

Pengujian hipotesis satu mengenai ukuran dewan komisaris terhadap kinerja perusahaan menunjukan nilai signifikansi sebesar 0,007, yang berarti terdapat pengaruh signifikan antara ukuran dewan komisaris dengan kinerja perusahaan, yang berarti H1 diterima. Hal ini sejalan dengan penelitian Marn dan Romuald (2012) yang menyatakan bahwa semakin besar jumlah anggota dewan akan meningkatkan kinerja perusahaan. Namun hasil penelitian ini tidak mendukung penelitian Bukhori (2012), yang menyatakan bahwa ukuran dewan komisaris tidak berpengaruh positif terhadap kinerja perusahaan.

Pengujian hipotesis dua mengenai independensi komite audit terhadap kinerja perusahaan menunjukan nilai signifikansi sebesar 0,831 yang berarti tidak ada pengaruh yang signifikan antara independensi komite audit dengan kinerja perusahaan. Hasil ini sejalan dengan penelitian sebelumnya, yaitu penelitian Marn dan Romuald (2012). Hal ini mungkin dikarenakan tingkat independensi komite audit yang diragukan. Hal ini bisa terjadi dikarenakan perusahaan hanya sebatas memenuhi peraturan BAPEPAM, tanpa memperhatikan fungsi serta tujuan dari peraturan BAPEPAM itu sendiri (Widya, 2013).

Executive forum Komite Audit 14 yang diterbitkan oleh Ikatan Akuntan Indonesia (IAI) dalam Widya (2013), menyatakan bahwa masih banyak terjadi variasi-variasi yang sangat tinggi dalam praktik komite audit serta kerancuan pemahaman tentang fungsi, tugas, dan tanggung jawab komite audit. Kerancuan dan variasi pemahaman yang begitu tinggi pada komite audit ditunjukan dengan seringnya komite audit terlibat dalam kegiatan kegiatan rutin yang bersifat operasional, sehingga komite audit tidak dapat menjalankan tugas utamanya yaitu membantu principal dalam mengawasi agentnya, hal ini menyebabkan independensi komite audit menjadi bias.

Pengujian hipotesis tiga mengenai independensi dewan komisaris terhadap kinerja perusahaan menunjukan nilai signifikansi 0,608 yang berarti tidak ada pengaruh signifikan antara independensi dewan komisaris terhadap kinerja perusahaan. Dalam penelitian ini, rata-rata proporsi dewan komisaris independen sebesar 38,44 persen (sudah melebihi batas minimal yang ditetapkan dalam Peraturan BEI tanggal 1 Juli 2000 yaitu sebesar 30 persen), akan tetapi hal ini tidak mempengaruhi kinerja perusahaan. Hasil penelitian ini sejalan dengan penelitian Noviawan (2013), yang menyatakan bahwa terdapat kemungkinan komisaris independen kalah suara pada saat dilakukan pengambilan suara untuk pengambilan suatu keputusan. Hal ini menyebabkan kualitas fungsi pengawasan dalam perusahaan akan sulit ditingkatkan dan mengganggu peningkatan kinerja perusahaan.

Pengujian hipotesis empat mengenai kepemilikan manajerial terhadap kinerja perusahaan menunjukan nilai signifikansi 0,767 yang berarti tidak ada pengaruh yang signifikan antara kepemilikan manajerial dengan kinerja perusahaan. Hal ini dapat disebabkan pihak manajemen yang memiliki saham dalam jumlah kecil, akan membuat pemegang saham lain berusaha mengawasi dan mempengaruhi pengambilan keputusan manajemen sehingga proses pengambilan keputusan menjadi tidak fleksibel dan lambat. Ini mungkin terjadi jika dilihat adanya sistem paternalistik di Indonesia, dimana para pemegang saham mayoritas ingin ikut serta dalam pengambilan keputusan manajerial (Puspitasari dan Ernawati, 2010 dalam Noviawan, 2013).

Pengujian hipotesis lima mengenai jumlah rapat dewan komisaris terhadap kinerja perusahaan menunjukan nilai signifikansi 0,668 yang berarti tidak ada pengaruh yang signifikan antara jumlah rapat dewan komisaris dengan kinerja perusahaan. Hal ini mungkin terjadi karena jumlah rapat dewan komisaris yang terlalu banyak memperlambat proses pengambilan keputusan, sehingga menyebabkan inefisiensi dalam fungsi pengawasan dan berdampak pada kinerja perusahaan yang tak membaik.

Pengujian hipotesis enam mengenai jumlah rapat komite audit terhadap kinerja perusahaan menunjukan nilai signifikansi 0,063 yang berarti tidak ada pengaruh yang signifikan antara jumlah rapat komite audit dengan kinerja perusahaan. Jumlah rapat komite audit yang banyak dalam satu tahun mungkin saja dapat meningkatkan kualitas fungsi pengawasan, tetapi juga dapat menyebabkan ketelambatan dalam pengambilan keputusan yang berkaitan dengan fungsi pengawasan sehinga tidak memberikan kontribusi bagi peningkatkan kinerja perusahaan.

8

KESIMPULAN

Penelitian ini bertujuan untuk menganalisis pengaruh good corporate governance terhadap kinerja perusahaan pada perusahaan non financial yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2012. Sebanyak 85 perusahaan memenuhi kriteria sampel dalam penelitian ini. Enam hipotesis diajukan dalam penelitian ini.

Penelitian telah diuji dengan uji asumsi klasik. Dari tiga uji asumsi klasik, yaitu uji normalitas, uji multikoloniearitas dan uji heteroskedastisitas, penelitian ini telah lolos. Model regresi yang digunakan juga telah memenuhi standar penilaian uji koefisiensi determinasi serta uji F. Hal ini mengindikasikan bahwa model regresi merupakan model yang baik digunakan dalam penelitian ini. Berdasarkan analisis data yang telah diajukan dan diuji pada bab sebelumnya, dari enam hipotesis yang diajukan, diterima satu hipotesis yang signifikan dan berhubungan positif dengan kinerja perusahaan. Berikut adalah kesimpulan yang dapat diambil dari penelitian :

1. Ukuran dewan komisaris berpengaruh positif signifikan terhadap kinerja perusahaan. 2. Independensi komite audit, independensi dewan komisaris, kepemilikan manajerial, jumlah

rapat dewan komisaris, dan jumlah rapat komite audit tidak berpengaruh terhadap kinerja perusahaan.

Keterbatasan yang terdapat dalam penelitian ini adalah penelitian ini tidak mempertimbangkan kondisi lingkungan perusahaan. Selain itu, tidak semua perusahaan non financial yang terdaftar pada BEI tahun 2012 mencantumkan informasi yang diperlukan bagi penelitian ini, sehingga penelitian ini tidak berjalan secara maksimal.

Berdasarkan kesimpulan dan keterbatasan, penulis menyarankan beberapa hal

yang dapat digunakan untuk penelitian selanjutnya. Penelitian selanjutnya hendaknya

menambahkan variabel yang berhubungan dengan kondisi lingkungan perusahaan, seperti

kepemilikan institusional, kepemilikan oleh pemerintah, ukuran perusahaan, jumlah anak

perusahaan. Penelitian selanjutnya hendaknya menambahkan variabel kontrol. Penelitian

selanjutnya hendaknya menambah variabel yang digunakan sebagai indikator kinerja,

seperti ROA (

return on assets

), ROE (

return on equity

), Tobin’s Q.

REFERENSI

Al- Faki, M. 2006. “Transparency & corporate governance for capital market development in Africa: The Nigerian case study”. Securities Market Journal, Edition, pp.9-28.

Arifin. 2005. Peran Akuntan dalam Menegakkan Prinsip Good Corporate Governance pada Perusahaan di Indonesia (Tinjauan Perspektif Teori Keagenan). Sidang Pengukuhan Guru Besar Universitas Diponegoro.

Ayu, Febrina. 2006. Hubungan antara Good Corporate Governance, Struktur Kepemilikan, dan Manajemen Laba terhadap Kinerja Perusahaan. Yogyakarta: Program Studi Akuntansi Universitas Pembangunan Nasional Veteran.

Bapepam. 2004. Pembentukan dan Pedoman Pelaksanaan Kerja Komite Audit. Peraturan Nomor IX.I.5.

Bukhori, Iqbal. 2012. Pengaruh Good Corporate Governance dan Ukuran Perusahaan terhadap Kinerja Perusahaan. Semarang: Universitas Diponegoro.

DeZoort, F.T., Hermanson, D.R., Archambeault D.S., dan Reed, S.A. 2002. “Audit Coomiittee Effectiveness: A synthesis of the empirical audit committee literature”. Journal of Accounting Literature (21) : 28-74.

Forum For Corporate Governance In Indonesia. 2000. Peranan Dewan Komisaris dan Komite Audit dalam Pelaksanaan Corporate Governance (Tata Kelola Perusahaan).

Forum For Corporate Governance In Indonesia. 2001. Peranan Dewan Komisaris dan Komite Audit dalam Pelaksanaan Corporate Governance Jilid II. In FCGI Edisi Ke-2.

9

Ghozali, Imam. (2006). Aplikasi Analisis Multivariate dengan Program SPSS. Semarang: Badan Penerbit Universitas Diponegoro.

Hardikasari, Eka. 2011. Pengaruh Penerapan Corporate Governance terhadap Kinerja Keuangan pada Industri Perbankan yang Terdaftar di Bursa Efek Indonesia (BEI) Tahun 2006-2008. Semarang: Universitas Diponegoro.

Hastuti, Theresia Dwi. 2005. Hubungan antara Good Corporate Governance dan Struktur Kepemilikan dengan Kinerja Keuangan. Simposium Nasional Akuntansi VII. Solo.

Iskander, M. dan N. Chamlou. 2000. “Corporate Governance: A Framework for Implementation”. Washington DC: World Bank.

Jensen, M.C. dan W.H. Meckling. 1976. “Theory of the Firm: Managerial Behavior, Agency Cost, and Ownership Structure”. Journal of Financial Economic 3, 305-360.

Komite Nasional Kebijakan Governance. 2006. Pedoman Umum Good Corporate Governance

Indonesia. Jakarta.

Marn, J.T.K. dan D.F. Romuald. 2012. “The Impact of Corporate Governance Mechanism and Corporate performance: A study of Listed Companies in Malaysia”. Journal for the Advancement of Science & Arts. Vol. 3. No. 1.

Mulyadi. 1997. Akuntansi Manajemen: Konsep, Manfaat, dan Rekayasa, Edisi Kedua.Yogyakarta: STIE-YKPN.

Mulyadi.1999. Akuntansi Biaya, Edisi Kelima. Yogyakarta: Aditya Media. Mulyadi. 2002. Auditing. Jakarta : Penerbit Salemba Empat.

Noviawan, Ridho Alief. 2013. Pengaruh Mekanisme Corporate Governance dan Struktur Kepemilikan terhadap Kinerja Keuangan. Semarang: Universitas Diponegoro.

Puspitasari, Filia dan Endang Ernawati. 2010. Pengaruh Mekanisme Corporate Governance

terhadap Kinerja Badan Usaha. Jurnal Manajemen Teori dan Terapan Tahun 3, No. 2.

Rini, Tety Sulestiyo. 2012. Analisis Pengaruh Corporate Governance terhadap Kinerja Keuangan. Semarang : Universitas Diponegoro.

Sekaran, Uma. (2003). Research Methods For Business 4th Edition. USA: John Wiley& Sons Inc. Sekaredi, Sawitri. 2011. Pengaruh Corporate Governance terhadap Kinerja Keuangan

Perusahaan. Semarang: Universitas Diponegoro.

Setiawati, Indah. 2012. Pengaruh Good Corporate Governance terhadap Kinerja Keuangan Perusahaan. Depok: Universitas Gunadarma.

Trihartati, Aprllya. 2010. Pengaruh Independensi dan Efektifitas Komite Audit terhadap Manajemen Laba. Semarang: Universitas Diponegoro.

Tugiman, Hero. 1995. Sekilas Komite Audit. Bandung: PT. Eresco anggota IKAPI.

Widya, Maria Graffeliesta. 2013. Pengaruh Karakteristik Komite Audit terhadap Audit Report Lag. Semarang: Universitas Diponegoro.

Wu, M.C., H.C. Lin, I.C. Lin, dan C.F. Lai. 2009. “The Effect of Corporate Governance on Firm Performance”. Taiwan.