PERBANDINGAN PEMBERIAN SPECIAL NISBAH

BANK SYARI’AH DAN SPECIAL RATE BANK

KONVENSIONAL PADA NASABAH DEPOSITO

Oleh :

MUHAMAD MASHUDI NIM. 20108020

SEKOLAH TINGGI AGAMA ISLAM NEGERI ( STAIN ) SALATIGA

PERBANDINGAN PEMBERIAN SPECIAL NISBAH BANK

SYARI’AH DAN SPECIAL RATE BANK KONVENSIONAL

PADA NASABAH DEPOSITO

Diajukan untuk Memenuhi Kewajibaan dan Melengkapi Syarat Guna Memperoleh Gelar Ahli Madya pada Pogram Studi Perbankan Syari’ah

Oleh :

MUHAMAD MASHUDI NIM. 20108020

SEKOLAH TINGGI AGAMA ISLAM NEGERI ( STAIN ) SALATIGA

ABSTRAKSI

Tujuan penelitian ini adalah menganalisisi tehnik perhitungan special nisbah dan ketentuannya pada bank Muamalat Indonesia Capem Salatiga. Dalam penelitian ini penulis memberikan data serta contoh perhitungan special nisbah dengan berbagai macam kasus yang berbeda-beda.

Dengan melakukan analisis langsung serta dilengkapi dengan tehnik perhitungnnya, maka dengan mudah bisa diketahui bagaimana cara untuk menghitung special nisbah. Selain itu, penelitian ini juga menggunakan data-data yang diperoleh dari wawancara langsung mengenai ketentuan, manfaat serta dampak yang akan diperoleh oleh masing-masing pihak dengan adanya special nisbah tersebut.

Dalam penelitian ini, penulis juga memberikan perbandingan antara perhitungan special nisbah bank syari’ah dan special rate bank konvensional. Hal ini dimaksudkan untuk mengetahui perbedaan sistem yang digunakan serta untuk mengetahui tingkat keuntungan yang didapatkan nasabah dan juga pihak bank.

Hasil penelitian ini menunjukkan bahwa perhitungan special nisbah pada bank syari’ah berpedoman pada Hi-1000. Sehingga hasil yang didapatkan oleh nasabah setiap bulannya selalu berbeda. Sedangkan perhitungan special rate pada bank konvensional berpedoman pada suku bunga yang disepakati diawal pernjajian, sehingga hasil yang didapatkan selalu sama tiap bulan tanpa memperhitungkan bank dalam keadaan untung dan rugi. Dari sini terlihat bahwa dalam bank syari’ah terdapat sistem yang adil, sedangkan dalam bank konvensional belum terdapat prinsip keadilan.

KATA PENGANTAR

Segala puji bagi Allah SWT, Tuhan semesta Alam. Yang maha pengasih lagi maha penyayang. Yang menguasai hari pembalasan. Hanya Allah yang kami sembah dan hanya kepada Allah kami memohon pertolongan. Tunjukkan kami jalan yang lurus, yaitu jalan yang Engkau anugerahkan nikmat kepada mereka, bukan jalan mereka yang Engkau murkai dan bukan pula jalan mereka yang sesat.

Dengan segala kerendahan hati, penulis menyadari bahwa tugas akhir ini masih jauh dari kesempurnaan, karena pengetahuan dan kemampuan yang penulis miliki sangat terbatas, oleh karena itu penulis mengharapkan saran dan kritik serta tanggapan dari semua pihak demi penyempurnaan tugas skhir ini. Tentu saja ucapan terima kasiih yang tak terhingga penulis sampaikan kepada orang- orang yang ambil bagian dalam terlaksananya tugas akhir ini. Semoga mereka selalu dalam lindungan-Nya.

1. Kedua orang tua tercinta, Ayahanda Khadik serta Ibunda Samiyah yang telah memberikan dukungan dan do’a yang tiada hentinya. Baik dukungan materil maupun dukungan moril serta selalu memberika motivasi sehingga penulisan tugas akhir ini dapat terselesaikan.

2. Bapak Ari Setyawan, MM selaku dosen pembimbing I yang selalu memberikan teladan dan bimbingan dalam penyelesaian tugas akhir ini. Setiap kali melihatnya, selalu ada motivasi tambahan yang dating.

3. Bapak Mubasyirun, M. Ag. selaku ketua jurusan Syari’ah yang selalu memberikan pengarahan yang sangat membantu dalam penyelesaian tugas akhir ini.

4. Bapak Abdul Aziz, SE, MM. selaku Kaprogdi D III Perbankan Syari’ah yang senantiasa memberikan kritik, saran serta pengarahan yang sangat mendukung penulis.

6. Teman- temanku angkatan 2007 jurusan Perbankan Syari’ah, khusus untuk anak-anak kelas A yang tidak bisa saya sebutkan semua namun tanpa mengurangi rasa cinta dan hormat kepada kalian semua.

Semoga atas segala bantuan serta budi baik mereka salama ini mendapatkan balasan yang setimpal dari Allah SWT. Mudah- mudahan tugas akhir ini sedikit banyak dapat memberikan sumbangan pikiran dan saran dalam lingkungan akademisi.

Salatiga, 9 Agustus 2011

DAFTAR ISI

Halaman Judul

Halaman Pengajuan Tugas Akhir

Halaman Persetujuan Pembimbing

Halaman Pengesahan

Kata Pengantar

Motto dan Persembahan

Abstrak

Daftar Isi

Daftar Tabel

Daftar Gaambar

Daftar Figur

BAB I PENDAHULUAN

A. Latar Belakang Masalah ……….1

B. Rumusan Masalah .……….……….8

C. Tujuan Penelitian ………..………...8

D. Manfaat Penelitian ………..………9

E. Metode Penelitian ………..………10

F. Sistematika Penulisan………..………..13

BAB II LANDASAN TEORI A. Kerangka Teoritik ……….14

1. Pengertian Investasi ………...……….14

2. Tujuan Investasi ………..15

4. Pengertian Mudharabah ………..15

5. Pengertian Deposito Muharabah …….………18

6. Manfaat Deposito …………...……….19

7. Ketentuan Umum Deposito Mudharabah ………21

8. Hak Nasabah Deposito ………..………..22

9. Pengertian Bagi Hasil ………..23

10.Faktor-faktor yang Mempengaruhi Besar Kecilnya Bagi Hasil ……..25

11.Ketentuan Pembagian Bagi Hasil Deposito Mudharabah …………...26

12.Mekanisme Perhitungan Bagi Hasil ………27

13.Pengertian Hi-1000 ………...…………..28

14.Penetapan Perhitungan Bagi Hasil Deposito ………...29

B. Telaah Pustaka ………..31

BAB III GAMBARAN OBJEK A. Sejarah Bank Muamalat Indonesia ………..………….35

B. Struktur Organisasi ………..……….36

C. Visi dan Misi ………….………40

D. Produk dan Layanan ………..41

1. Produk Pendanaan ………...………41

2. Produk Pembiayaan ……….45

3. Produk Layanan ………..46

BAB IV ANALISIS DATA A. Penentuan Nisbah Bagi Hasil ..………..48

B. Pengertian Special Nisbah ……….48

C. Ketentuan Pemberian Special Nisbah ……….………..49

D. Tujuan Pemberian Special Nisbah ………50

E. Tehnik Perhitungan Special Nisbah ……….51

BAB V PENUTUP

A. Kesimpulan ………..……….58

B. Implikasi ………59

DAFTAR TABEL

DAFTAR GAMBAR

Gambar 2.1 Perhitungan profit sharin………...………27

Gambar 2.2 Perhitungan Hi-1000 ……….29

Gambar 2.3 Perhitungan bagi hasil ………...29

Gambar 4.1 Perhitungan Hi-1000 ……….51

Gambar 4.2 Perhitungan special nisbah dengan menggunakan Hi-1000 ……..52

Gambar 4.3 Perhitungan equivalen rate ………52

DAFTAR FIGUR

DAFTAR LAMPIRAN

lampiran 1 Produk deposito mudharabah pada bank muamalat capem

salatiga………...62 lampiran 2 Draf wawancara dengan marketing funding BRI (Bank Rakyat

Indonesia) Kanca Tanah Abang Jakarta Pusat………...65 lampiran 3 Draf wawancara dengan maketing funding BMI Capem

BAB I

PENDAHULUAN

A. Latar Belakang

Perekonomian merupakan salah satu pilar penting dalam kehidupan. Setiap manusia tidak mungkin lepas dari perekonomian. Oleh karena itu dibutuhkan sebuah instrument keuangan yang dapat digunakan masyarakat sebagai sarana intermediasi di antara mereka.

Lembaga keuangan merupakan salah instrument keuangan yang yang dapat digunakan sebagai intermediasi antara masyarakat dengan perekonomian . Dalam perkembangan saat ini, lembaga keuangan mempunyai peran penting dalam kemajuan perekonomian. Hal ini disebabkan karena lembaga keuangan dapat menjadi penghubung antara pihak yang mempunyai kelebihan dana dan pihak yang membutuhkan dana. Namun dibutuhkan suatu lembaga yang bena-benar menjalankan kegiatannya sesuai dengan syariat islam. Di mana dalam menjalankan usahanya bebas dari praktik riba.

Lembaga keuangan syari’ah menjadi satu instrument lembaga perekonomian nasional yang sedang berkembang saat ini. Lembaga keuangan syari’ah merupakan lembaga yang menjalankan kinerja atau operasionalnya sesuai dengan prinsip-prinsip syari’ah. Dalam hal ini, lembaga keuangan syari’ah ingin mengarahkan terutama umat muslim untuk menghindari praktik-praktik riba yang diterapkan oleh lembaga keuangan konvensional.

Menurut Undang-undang no. 21 Tahun 2008 tentang perbankan syari’ah menyebutkan prinsip syari’ah adalah prinsip hukum Islam dalam kegiatan perbankan bedasarkan fatwa yang dikeluarkan oleh lembaga yang memiliki kewenangan dalam penetapan fatwa di bidang syari’ah. Akad adalah kesepakatan tertulis antara bank syari’ah atau unit usaha syari’ah dan pihak lain yang membuat adanya hak dan kewajiban.

Menurut Undang-undang no. 21 Tahun 2008 tentang perbankan syari’ah yang menyatakan bahwa bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit lainnya dalam rangka meningkatkan taraf hidup rakyat. Bank Syari’ah adalah bank yang menjalankan kegiatan usahanya berdasarkan prinsip syari’ah dan menurut jenisnya terdiri atas Bank Umum Syari’ah dan Bank Pembiayaan Rakyat Syari’ah.

mengikuti aturan atau prosedur yang ada di perbankan tersebut. Akan tetapi jika diamati secara mendalam, terdapat perbedaan besar di antara keduanya.

Perbadaan pertama terdapat pada akad. Pada bank syari’ah, semua transaksi harus berdasarkann akad yang dibenarkan oleh syari’ah. Dengan demikian, semua transaksi itu harus mengikui kaidah dan aturan yang berlaku pada akad-akad muamalah syari’ah. Pada bank konvensional, transaksi pembukaan rekening, baik giro, tabungan, maupun deposito berdasarkan perjanjian titipan, namun perjanjian titipan ini tidak mengikuti prinsip manapun dalam muamalah syari’ah.

Perbedaan kedua terdapat imbalan yang diberikan. Bank konvensional mengunakan prinsip biaya (cost concept) untuk menghitung keuntungan. Artinya, bunga yang dijanjikan di muka kepada nasabah penabung merupakan ongkos yang harus dibayar oleh bank. Karena itu, bank harus menjual kepada nasabah lainnya (peminjam) dengan biaya (bunga) yang lebih tinggi. Perbedaan di antara keduanya disebut spread. Jika bunga yang dibebankan kepada peminjam lebih tinggi dari bunga yang harus dibayar kepada nasabah penabung, bank akan mendapatkan spread positif. Jika bunga yang diterima dari peminjam lebih rendah, maka akan terjadi spred negatif. Bank harus menutupnya dengan keuntungan yang diperoleh sebelumnya. Jika tidak ada, maka bank harus menanggungnya dengan modal.

dibagi antara bank dan nasabah. Untuk nisbah antara bank dan nasabah sesuai dengan perjanjian awal.

Perbedaan ketiga adalah sasaran kredit atau pembiayaan. Para penabung tidak menyadari jika dana mereka diinvestasikan dalam semua jenis bisnis tanpa memandang bisnis tersebut halal atau haram. Bahkan sering terjadi dana tersebut digunakan untuk membiayai proyek-proyek milik group perusahaan bank tersebut. Hal ini berimbas ketika terjadi krisis dan terjadi kredit-kredit bermasalah, bank sulit mendapatkan pengembalian dana milik mereka.

Adapun dalam bank syari’ah, penyaluran dana simpanan dari masyarakat dibatasi oleh dua prinsip dasar, yaitu prinsip syari’ah dan prinsip keuntungan. Artinya, pembiayaan yang diberikan harus mengikuti kriteria-kriteria syari’ah. Selain itu juga ada perimbangan-pertimbangan keuntungan.

Dari berbagai pegertian tentang lembaga keuangan syari’ah, terdapat perbedaan yang sangat mencolok dengan lembaga keuangan konvensional. Selain prinsip syari’ah yang digunakan, tedapat satu lagi perbedaan yang membedakan dengan lembaga keuangan konvensional. Perbadaaan tersebut yaitu mengenai pembagian keuntungan dari hasil investasi para nasabah. Dalam pembagian keuntugan pada lembaga keuangan konvensional menggunakan sistem bunga. Akan tetapi dalam lembaga keuangan syari’ah mengunakan sistem bagi hasil yang menekankan prinsip keadilan di dalamnya.

bagian dari laba pada para pegawai dalam suatu perusahaan (Muhamad, 2004:18). Dalam bidang perbankan, bagi hasil dapat diartikan sebagai pembagian hasil investasi yang dilakukan oleh pihak perbankan pada portofolio investasi kepada para nasabah.

Besar kecilnya bagi hasil dalam perbankan ditentukan oleh beberapa faktor. Di antaranya adalah total nilai investasi dan total dana masyarakat selama satu bulan, pendapatan bank, nisbah bagi hasil antara nasabah dan bank. Hal ini menyebabkan besarnya bagi hasil yang diberikan oleh pihak bank berbeda tiap bulannya. Apabila tingkat keuntungan yang diperoleh bank tinggi, maka bagi hasil yang diberikan kepada nasabah juga tinggi, sebaliknhya apabila keuntungan dari bank sedang menurun, maka bagi hasil yang diberikan juga munurun.

Ada beberapa keuntungan yang akan diperoleh dengan berhasilnya pelaksanaan sistem bagi hasil dalam produk mudharabah oleh perbankan syari’ah, antara lain:

1. Stabilitas dan pertumbuhan perbankan syariah yang ditopang oleh pertumbuhan ekonomi riil masyarakat. Pertumbuhan ekonomi riil masyarakat akan memberikan jaminan stabilitas dan pertumbuhan perbankan syariah karena akan terbentuk aliran dana yang terus berjalan dari masyarakat yang telah mandiri secara ekonomi ke perbankan syariah.

3. Meningkatnya peran perbankan syariah dalam proses pembangunan nasional dalam bidang kemandirian ekonomi mayarakat sehingga perbankan syariah akan menjadi pilar pembangunan bangsa

Optimalisasi pelaksanaan sistem bagi hasil dalam produk mudharabah dan musyarakah sebagai suatu sistem syariah adalah market positioning yang perlu diperjuangkan dan hal ini merupakan satu tantangan bagi perbankan nasional di tengah peluang-peluang yang terbuka lebar. Tantangan ini hanya akan terjawab apabila terdapat komitmen yang kuat dan kerjasama diantara lembaga-lembaga yang berperan aktif terhadap pengembangan perbankan syariah melalui optimalisasi sistem bagi hasil.

Dalam hal pendanaan, bank syari’ah dan bank konvensional lebih mengedepankan produk deposito. Salah satu bank syari’ah yang mengedepankan produk deposito mudharabah adalah Bank Muamalat Indonesia. Hal itu disebabkan karena dalam deposito mudharabah akan ada dana yang mengendap minimal 1 bulan. Namun nasabah juga bisa menentukan sendiri jangka waktu yang ingin mereka pilih yaitu antara 1 bulan, 3 bulan, 6 bulan, dan 12 bulan. Semakin lama jangka waktu deposito maka bagi hasil yang diperoleh juga semakin besar karena salah satu yang mempengaruhi tingkat bagi hasil adalah jangka waktu investasi.

Special nisbah merupakan nisbah istimewa yang diberikan kepada nasabah deposito mudharabah pada bank syari’ah. Dalam hal ini adalah Bank Muamalat Indonesia Capaem Salatiga. Sedangkan special rate adalah bunga istimewa yang diberikan kepada nasabah deposito. Dalam hal ini Bank Rakyat Indonesia Kanca Tanah Abang.

Dalam penerapannya, antara bank syari’ah dan bank konvensional memberikan batas minimal dana yang diinvestasikan oleh nasabah. Sehingga nasabah yang mempunyai dana kecil di bank tidak akan mendapatkan special nisban ataupun special rate. Apabila nasabah tersebut mempunyai dana besar

minimal Rp 150.000.000,- yang mereka investasikan, maka mereka akan mendapatkan special nisbah ataupun special rate.

Beberapa hal yang membedakan antara special nisbah dan special rate adalah penerapan yang didasarkan pada sistem perhitungannya. Dalam special nisbah, bank syari’ah berpedoma pada Hi-1000 (hasil investasi setiap Rp

1.000,- dana nasabah). Sehingga jumlah bagi hasil yang diterima nasabah selalu berubah setiap bulannya, tergangtung dengan tingkat keuntungan atas investasi dana nasabah. Sedangkan Special rate pada bank konvensional berpedoman pada tingkat suku bunga yang berlaku. Sehingga bunga yang diberikan setiap bulannya selalu sama.

bank akan semakin tinggi, selain itu bank juga dapat memutar dana tersebut dalam sektor pembiayaan. Sehingga bank akan memperoleh keuntungan.

Dari beberapa masalah di atas, penulis tertarik untuk mengambil judul dalam tugas akhir ini “PERBANDINGAN PEMBERIAN SPECIAL

NISBAH BANK SYARI’AH DAN SPECIAL RATE BANK

KONVENSIONAL PADA NASABAH DEPOSITO“

B. Rumusan Masalah

Berdasarkan uraian latar belakang diatas, penulis merumuskan beberapa masalah sebagai berikut:

1. Bagaimana ketentuan-ketentuan untuk mendapatkan special nisbah? 2. Bagaimana sistem perhitungan special nisbah pada bank muamalat Capem

Salatiga ?

3. Bagimana penerapan special nisbah bank syari’ah dan special rate bank konvensional?

C. Tujuan Penelitian

Pada dasarnya seluruh aktivitas yang termasuk dalam penelitian ini tidak lepas dari tujuan yang ingin dicapai. Sesuai dengan permasalahan yang akan diteliti atau penulis rumuskan, maka penulisan tugas akhir ini mempunyai tujuan sebagai berikut:

1. Untuk megetahui ketentuan-ketentuan untuk mendapatkan special nisbah 2. Untuk mengetahui sistem perhitungan special nisbah pada bank Muamalat

3. Untuk mengetahui penerapan special nisbah dan special rate yang ada dalam perbankan.

D. Manfaat Penelitian

1. Bagi Para Pemodal

Sebagai pertimbangan dalam melakukan keputusan investasi di dalam dunia perbankan. Hal ini karena investor diharapkan mampu menentukan perbankan mana yang akan dipilih untuk menginvestasikan modal yang dimiliki. Dengan tujuan tidak hanya mencari keuntungan tetapi juga yang sesuai dengan syari’at islam.

2. Pagi Peneliti dan Akademisi

Penelitian ini berguna sebagai salah satu syarat untuk memperoleh gelar ahli madya dan bisa menjadi bahan referensi, pemecahan masalah mengenai special nisbah deposito. Selain itu juga dapat digunakan sebagai bahan referensi bagi peneliti-peneliti yang akan datang apabila akan mengangkat tema yang sejenis.

3. Bagi Bank Muamalat Indonesia

Penelitian ini dapat dijadikan sebagai bahan referensi untuk membandingkan antara teori dengan tingkat bagi hasil yang ada dalam praktIk perbankan.

4. Bagi Pembaca

5. Bagi STAIN Salatiga

Penelitian ini dapat digunakan untuk tambahan koleksi Tugas Akhir yang ada di perpustakaan. Selain itu penelitian ini juga dapat digunakan sebagai bahan referensi baik untuk mahasiswa ataupun dosen dalam pengaplikasian perkuliahan.

E. Metode Penelitian

1. Obyek Penelitian

Penenilitian dilakukan di PT. Bank Muamalat Indonesia Cabang Pembantu Salatiga. Lokasi penelitian beralamat di Jl. Sukowati Kelurahan Kalicacing Sidomukti Salatiga dengan nomor telepon dan atau faximile (0298)315937, 315939. Selain Bank Muamalat Capem Salatiga, penelitian ini juga dilakukan di Bank BRI Kanca Tanah Abang Jakarta Pusat.

2. Metode Pengumpulan Data a. Metode wawancara

Wawancara itu sendiri adalah cara pengumpulan data atau informasi dengan mengajukan pertanyaan secara lisan untuk di jawab lisan pula (Arikunto 2005:62). Metode ini bertujuan untuk mengumpulkan data informasi dengan mengajukan pertanyaan yang ditujukan kepada pegawai yang bergerak dibidangnya untuk menjawab pertanyaan yang ditanyakan oleh peneliti.

pihak yaitu pewawancara yang mengajukan pertanyaan kepada yang diwawancarai yang memberikan jawaban atas pertanyaan itu. Dalam hal ini, peneliti melakukan wawancara dengan pihak marketing yang ada di Bank Muamalat Capem Salatiga dan Bank Bank Rakyat Indonesia Kanca Tanah Abang Jakarta Pusat.

b. Metode Dokumentasi

Metode Dokumentasi yaitu mencari data mengenai sesuatu yang berupa catatan. Metode ini peneliti gunakan untuk mencari tambahan data yang konkrit sesuai dengan bahan penelitian yang diperoleh dari catatan sebuah dokumen di bank Muamalat Indonesia Capem Salatiga.

c. Deskripsif

Data yang dikumpulkan adalah berupa kata-kata, gambar dan angka-angka. Hal ini di sebabkan oleh adanya penerapan metode kualitatif dan semua yang dikumpulkan berkemungkinan menjadi kunci terhadap apa yang sudah diteliti.

d. Sumber Data 2) Data primer

1) Data Sekunder

Data sekunder adalah data yang diperoleh melalui studi kepustakaan dan perundang-undangan yang ada hubunganya dengan masalah yang diteliti. Data ini diperoleh dengan cara mengumpulkan data yang telah diolah untuk pihak perusahaan berupa dokumen-dokumen yang berkaitan dengan mudharabah pada bank syari’ah dan bank konvensional sebagai kerangka teoritis dan diperoleh dari referensi buku-buku yang mempunyai hubungan dengan objek penelitian

e. Tehnik Analisa Data

Langkah analisa data dimulai dengan cara menelaah seluruh data yang ada yang telah dikumpulkan dari berbagai sumber, yaitu wawancara, pengamatan yang ditulis, dokumentasi, dan sebagainya.

Setelah semua dipelajari dan ditelaah maka langkah selanjutnya adalah reduksi data yang dilakukan dengan membuat abstraksi. Abstraksi merupakan usaha membuat rangkuman yang inti, proses, dan pernyataan yang diperlukan.

F. Sistematika Penulisan

BAB I Berisi pendahuluan, yang membahas tentang latar belakang masalah, perumusan masalah, tujuan dan kegunaan, metode pengumpulan data serta sistematika penulisan.

BAB II Berisi landasan teori, yang membahas tentang telaah pustaka yang terdiri dari pengartian dan analisis penelitian terdahulu. Kerangka teoritik yang membahas tentang sistem bagi hasil deposito, jenis pendanaan, pengertian deposito, pengertian akad mudarabah. BAB III Laporan obyek, di sini akan membahas tentang profil dari Bank

Muamalat Indonesia, deskripsi bank Muamalat Cabang Pembantu Salatiga, sejarah pendirian Bank Muamalat Cabang Pembantu Salatiga, visi dan misi, organisasi perusahaan meliputi struktur organisasi dan deskrtipsi kegiatan, konsep dasar operasional Bank Muamalat Indonesia, kegiatan operasional Bank Muamalat Indoneisia serta produk- produk Bank Muamalat Indonesia Cabang Pembantu Salatiga.

BAB IV Membahas tentang analisis pemberian special nisbah pada nasabah deposito dan ketentuan- ketentuan di BMI Cabang Pembantu Salatiga. Selain itu juga menganalisis penerapan perhitungan special nisbah yang ada di BMI capem Salatiga, serta penerapan

perhitungan special rate dan special nisbah yang ada pada bank konvensional maupun bank syari’ah.

BAB II

LANDASAN TEORI

A. Kerangka Teoritik

1. Pengertian Investasi

Menurut Suad Husna (2005:47) secara umum kegiatan investasi adalah segala kegiatan menanamkan dana baik oleh perorangan maupun perusahaan untuk memperoleh pendapatan yang lebih besar dari pengorbanan yang sudah dilakukan. Kegiatan tersebut beragam wujudnya, Mulai dari kegiatan yang sederhana hingga kegiatan yang sangat komplek.

Untuk lebih jelasnya penulis mengemukakan beberapa pengertian investasi menurut para pakar diantaranya sebagai berikut:

a. Menurut Eduardus Tendelilin (2001:3) investasi adalah komitmen atas sejumlah dana atau sumber daya lainnya yang dilakukan pada saat ini, dengan tujuan memperoleh sejumlah keuntungan di masa yang akan datang.

b. Sementara menurut Jugianto (2008:5) investasi adalah penundaan konsumsi sekarang untuk digunakan di dalam produksi yang efisien selama periode waktu tertentu.

Dari beberapa pengertian di atas dapat disimpulkan bahwa investasi adalah suatu upaya pemanfaatan dana yang ada sekarang (current funds) untuk memperoleh dana yang lebih besar di masa yang akan datang. Upaya tersebut diperoleh melalui beberapa kompensasi, yaitu:

a. Waktu tunggu atau periode waktu menunda konsumsi. b. Perkembangan tingkat perekonomian yang ada di masa itu. c. Ketidakpastian dari invertasi itu sendiri (risk premium).

2. Tujuan Investasi

Suad Husna (2005:48) tujuan melakukan investasi pada dasarnya adalah untuk menghasilkan sejumlah uang. Tetapi pernyataan tersebut sepertinya terlalu sederhana, sehingga perlu mencari jawaban yang lebih tentang tujuan berinvestasi. Seperti telah disinggung di atas, tujuan investasi yang lebih luas adalah untuk meningkatkan kesejahteraan investor. Kesejahteraan dalam hal ini adalah kesejahteraan moneter, yang bisa diukur dengan penjumlahan pendapatan saat ini ditambah pendapatan di masa yang akan datang.

Dalam dunia perbankan, investasi yang sering digunakan adalah dalam bentuk deposito berjangka.

3.Pengertian Deposito

Menurut Ruddy Tri Santoso, deposito berjangka adalah simpanan pihak ketiga kepada bank yang pearikannya hanya dapat dilakukan dalam waktu menurut perjanjian antara pihakk ketiga dengan bank yang bersangkutan.

Menurut Wiroso dalam bukunya Penghimpunan Dana dan Distribusi Hasil Usaha Bank Syariah, mengatakan bahwa deposito adalah simpanan yang penarikannya hanya dapat dilakukan pada waktu tertentu menurut perjanjian antara penyimpan dengan bank yang bersangkutan.

Menurut pengertian di atas, penulis dapat menyimpulkan deposito adalah simpanan dari pihak ketiga kepada bank yang penarikannya hanya dapat dilakukan dalam jangka waktu tertentu menurut perjanjian antara pihak ketiga dan bank yang bersangkutan. Deposito ini merupakan salah satu produk unggulan dalam bank syari’ah ataupun bank konvensional. Karena dengan adanya deposito, maka terdapat dana yang mengendap di bank dalam jangka waktu yang cukup lama. Sehingga dapat menjamin likuiditas dari bank tersebut.

4. Pengertian Mudharabah

Mudharabah berasal dari kata al-dharb yang artinya bepergian atau berjalan untuk berdagang, sedangkan menurut istilah yang dikemukakan oleh para ulama yaitu:

lain untuk diperdagangkan dengan bagian yang telah ditentukan dari keuntungan.

Menurut Hanafiyah, mudharabah adalah memandang tujuan dua pihak yang berakad yang serikat dalam keuntungan karena harta diserahkan kepada yang lain dan yang lain mempunyai jasa mengelola harta tersebut.

Menurut Malikiyah, mudharabah adalah akad perwakilan, di mana pemilik harta mengeluarkan hartanya kepada yang lain untuk diperdagangkan dengan pembayaran yang ditemukan.

Dalam arti bahasa, mudharabah adalah kerjasama usaha dua atau lebih pihak di mana pemilik modal (shahibul maal) mempercayakan sejumlah modal kepada pengelola (mudharib) dengan suatu perjanjian pembagian keuntungan. Bentuk ini menegaskan kerjasama dalam panduan kontribusi 100% modal kas dari shahibul maal dan keahlian dari mudharib.

Sedangkan menurut ensiklopedia hukum Islam bagi hasil (Al-Mudharabah) adalah pemilik modal menyerahkan modalnya kepada

pekerja atau pedagang untuk diusahakan dikelola, sedangkan keuntungan dagang itu dibagi menurut kesepakatan bersama.

diakibatkan kelalaian pengelola, maka pengelolalah yang bertanggung jawab. Dalam dunia perbankan, al-mudharabah biasanya diaplikasikan pada produk pembiayaan atau pendanaan seperti, pembiayaan modal kerja dan juga deposito berjangka. Berdasarkan kewenangan, prinsip mudharabah terbagi atas:

a. Mudharabah mutlaqah

Penerapan mudharabah mutlaqah dapat berupa tabungan dan deposito sehingga terdapat dua jenis penghimpunan dana yaitu tabungan mudharabah dan deposito mudharabah.

b. Mudharabah Muqayadah on Balance Sheet

Jenis mudharabah ini merupakan simpanan khusus (restricted invesment) di mana pemilik dana dapat menetapkan syarat tertentu yang

harus dipatuhi oleh bank.

c. Mudharabah Muqayadah off Balance Sheet

Jenis mudharabah ini merupakan penyaluran dana mudharabah langsung kepada pelaksana usahanya, di mana bank bertindak sebagai perantara yang mempertemukan antara pemilik dana dengan pelaksana usaha. Pemilik dana dapat menetapkan syarat-syarat tertentu yang harus dipatuhi oleh bank dalam mencari kegiatan usaha yang akan dibiayai dan pelaksana usaha.

5. Pengertian Deposito Mudharabah

sebagai mudharib. Akad mudharabah mensyaratkan adanya tenggang waktu antara penyetoran dan penarikan agar dana itu bisa diputarkan.

Pengertian deposito mudharabah menurut Budi Cahyadi dalam modul Pelatihan Perbankan Syariah Fakultas Ekonomi Unpad (2005:54) menjelaskan bahwa deposito mudharabah adalah jenis simpanan pada bank syari’ah dalam mata uang rupiah dan valuta asing yang penarikannya hanya dapat dilakukan pada saat jatuh tempo deposito (sesuai jangka waktunya).

Deposito dengan prinsip mudharabah merupakan suatu kerjasama antara dua pihak di mana pihak pertama selaku pemilik dana (shahibul maal) menyediakan dana, dan pihak kedua selaku pengelola dana

(mudharib) bertanggung jawab atas pengelolaan dana. Untuk itu pihak bank/mudharib akan memberitahukan kepada pihak deposan (shahibul maal) mengenai nisbah dan tata cara pemberian keuntungan dan/atau

perhitungan pembagian keuntungan serta resiko yang dapat timbul dari penyimpanan dana. Apabila telah tercapai kesepakatan, maka hal tersebut dicantumkan dalam akad. Periode penyimpanan dana ditentukan berdasarkan periode bulanan. Bank dapat memberikan sertifikat atau tanda penyimpanan deposito kepada pemilik dana. Deposito mudharabah dapat ditarik sesuai dengan jangka waktu yang disepakati di muka.

6. Manfaat Deposito

a.Aman

penyelenggara deposito juga telah dijamin oleh LPS (Lembaga Penjamin Simpanan). Sehingga nasabah tidak perlu khawatir terhadap dana yang mereka investasikan.

b. Mendapakan Bagi Hasil Investasi

Yang dimaksud bagi hasil dari hasil investasi adalah dana yang berasal dari deposan akan diinvesasikan pada portofolio efek yang berbeda-beda. Dalam hal ini, perbankan syari’ah menginvestasikan dana tersebut pada portofolio efek yang sesuai dengan prinsip syari’ah. Bisnis-bisnis yang sesuai dengan prinsip syari’ah adalah bisnis-bisnis yang bebas dari unsur-unsur haram, riba, gharar, dan maysir. Hasil dari investasi tersebut akan dibagikan antara bank dan nasabah sesuai dengan nisbah bagi hasil yang telah disepakati.

c. Dana Likuid

Dana deposan yang disimpan di bank dapat dicairkan kapan saja oleh deposan. Walaupun telah ada pejanjian waktu jatuh tempo namun deposan dapat mencairkan dana mereka apabila deposan menghendaki dana mereka. Namun nasabah akan terkena biaya break administrasi dari pihak bank.

d. Nisbah Bagi Hasil Tinggi

12 bulan. Sehingga dana dari deposan dapat dimanfaatkan oleh pihak bank untuk diinvestasikan dalam portofilio efek lebih lama. Dengan demikian keuntungan yang diperoleh pihak bank juga lebih tinggi. e. Dapat Menyalurkan Zakat

Dalam perbankan syari’ah, deposan dapat menyalurkan zakat mereka langsung dari total dana deposito yang mereka investasikan. Hal itu dapat terjadi apabila nasabah menghendaki untuk menyalurkan zakat dalam deposito mereka. Akan tetapi, apabila nasabah tidak menghendaki, maka dana deposito mereka tidak dikenai zakat. Zakat tersebut akan disalurkan langsung oleh LAZIZ kepada pihak-pihak yang berhak menerima dana zakat tersebut.

7. Ketentuan Umum Deposito Mudharabah

Dalam Himpunan Fatwa Dewan Syari’ah Nasional MUI (2006:19) deposito mudharabah terdapat ketentuan umum yang diterapkan yaitu sebagai berikut:

a. Dalam transaksinya nasabah bertindak sebagai shahibul maal atau pemilik dana, dan bank bertindak sebagai mudharib atau pengelola dana.

c. Modal harus dinyatakan dengan jumlahnya dalam bentuk tunai dan bukan piutang.

d. Pembagian keuntungan harus dinyatakan dalam bentuk nisbah dan dituangkan dalam akad pembukaan rekening.

e. Bank sebagai mudharib menutup biaya operasional deposito dengan menggunakan nisbah keuntungan yang menjadi haknya.

f. Bank tidak diperkenankan untuk mengurangi nisbah keuntungan nasabah tanpa persetujuan yang bersangkutan.

8. Hak Nasabah Deposito

a. Nasabah dapat mencairkan dana mereka saat jatuh tempo. Di mana nasabah akan mendapatkan dana yang deposan investasikan ditambah dengan keuntungan bagi hasil yang mereka dapatkan setelah jatuh tempo. Dana mereka akan langsung masuk ke rekening tabungan yang mereka miliki di bank tempat mereka mendepositokan dana mereka. Dalam hal ini di Bank Muamalat Indonesia.

b. Nasabah dapat memperpanjang jangka waktu deposito mereka apabila telah jatuh tempo dengan dua model, yaitu:

1)Kapitalisir ARO (Automatic Roll Over)

2)ARO non Kapitalisir

Perpanjangan model ini merupakan perpanjangan deposito di mana nasabah tidak menyertakan tambahan bagi hasil sebagai pokok pada deposito berikutnya. Bagi hasil yang didapatkan akan dipindah langsung ke rekening tabungan yang deposan miliki. Sehingga saldo deposito saat perpanjangan sama dengan saldo deposito sebelum diperpanjang sebelum adanya tambahan bagi hasil.

9.Pengertian Bagi Hasil

Jika dalam mekanisme ekonomi konvensional menggunakan instrumen bunga, maka dalam mekanisme ekonomi Islam dengan menggunakan instrumen bagi hasil. Salah satu bentuk kelembagaan yang menggunakan atau menerapkan instrumen bagi hasil adalah bisnis dalam lembaga keuangan syari’ah.

Muhammad (2005:105) menyatakan bahwa pengertian bagi hasil adalah distribusi beberapa bagian dari laba pada para pegawai dari suatu perusahaan.

tahun-tahun sebelumnya, atau dapat berbentuk pembayaran mingguan atau bulanan.

Menurut Djaslim Saladin (2000:74) sistem bagi hasil adalah perjanjian pembagian keuntungan dan atau kerugian dengan besar pembagian tertentu dari sejumlah dana antara pihak pemilik dana dengan pihak yang menggunakan dana.

Selanjutnya Komaruddin Sastradipoera (2004:138) menyatakan bahwa prinsip bagi hasil adalah prinsip berdasarkan syari’ah (segala yang diturunkan Allah kepada Nabi Muhammad dalam bentuk wahyu yang terdapat dalam Al-Quran dan Sunah) yang digunakan dalam:

a. Menetapkan imbalan yang akan diberikan kepada masyarakat yang dipercayakan kepadanya.

b. Menetapkan imbalan yang akan diterima sehubungan dengan penyediaan dana kepada masyarakat dalam bentuk pembiayaan baik untuk keperluan investasi maupun modal kerja.

c. Menetapkan imbalan sehubungan dengan kegiatan usaha lainnya yang lazim dilakukan oleh bank dengan prinsip bagi hasil.

Pada mekanisme bank syari’ah, pendapatan bagi hasil ini berlaku untuk produk-produk penyertaan, baik penyertaan menyeluruh maupun sebagian, atau bentuk korporasi (kerja sama). Inti mekanisme investasi bagi hasil pada dasarnya adalah terletak pada kerjasama yang baik antara Shahibul Maal yang bertindak sebagai penyedia dana dan Mudharib

10.Faktor- faktor yang Mempengaruhi Besar Kecilnya Bagi Hasil

Menurut Muhamad (2005:110) pendapatan bagi hasil yang diperoleh bank syariah dipengaruhi oleh faktor langsung dan tidak langsung sehingga menyebabkan pendapatan bagi hasil tersebut selalu berubah tiap bulannya. Kedua faktor tersebut adalah:

a. Faktor langsung

Diantara faktor-faktor langsung (direct factor) yang mempengaruhi perhitungan bagi hasil adalah invesment rate, jumlah dana yang tersedia, dan nisbah bagi hasil (profit sharing ratio).

1)Invesment rate merupakan persentase aktual dana yang

diinvestasikan dari total dana. Jika bank menentukan invesment rate sebesar 80 persen, hal ini berarti 20 persen dari total dana dialokasikan untuk memenuhi likuiditas.

2)Jumlah dana yang tersedia untuk diinvestasikan merupakan jumlah dana dari berbagai sumber dana yang tersedia untuk diinvestasikan. Dana tersebut dapat dihitung dengan menggunakan metode:

a) Rata- rata saldo minimum bulanan b) Rata-rata total saldo harian

3)Nisbah (profit sharing) merupakan angka perbandingan (porsi) pembagian pendapatan antara shahibul maal dengan mudharib. a) Nisbah antara satu bank dengan bank lainnya dapat berbeda. b) Nisbah juga dapat berbeda dari waktu ke waktu dalam satu bank.

c) Nisbah juga dapat berbeda antara satu account dengan account lainnya sesuai dengan besarnya dana dan jatuh temponya. b. Faktor Tidak Langsung

Faktor tidak langsung yang mempengaruhi bagi hasil adalah: 1)Penentuan butir-butir pendapatan dan biaya mudharabah.

a) Bank dan nasabah melakukan share dalam pendapatan dan biaya. Pendapatan yang dibagi-hasilkan merupakan pendapatan yang diterima dikurangi biaya-biaya.

b) Jika semua biaya ditanggung bank, maka hal ini disebut revenue sharing.

2) Kebijakan Akuntansi (Prinsip dan Metode Akuntansi)

Bagi hasil secara tidak langsung dipengaruhi oleh berjalannya aktivitas yang diterapkan, terutama sehubungan dengan pengakuan pendapatan dan biaya.

11.Ketentuan Pembagian Bagi Hasil Deposito Mudharabah

a. Keuntungan Harus Jelas

Keuntungan yang didapatkan oleh pihak bank dari hasil investasi harus jelas. Sehingga terdapat trasparansi antara kedua belah pihak dan tidak akan terjadi kesalah pahaman tentang keuntungan yang mereka dapatkan.

b. Pembagian Keuntungan Harus Berbentuk Nisbah

nisbah keuntungan/bagi hasil saat terjadi akad. Besaran nisbah harus berupa persentase, bukan berupa nilai dalam rupiah.

c. Berdasarkan Kesepakatan Kedua Pihak

Nisbah bagi hasil ditentukan oleh pihak deposan dan pihak bank. Dalam penentuan nisbah tersebut tidak diperbolehka adanya salah satu pihak yang dirugikan dan tidak ada unsur keterpaksaan di dalamnya. d. Deposan Tidak Mendapat Bagi Hasil Sebelum Jatuh Tempo

Sebelum jatuh tempo, maka deposan tidak dapat mengambil keuntungan yang mereka dapat. Hal ini disebabkan karena keuntungan yang didapatkan akan dibagikan saat jauh tempo deposito tersebut. Apabila deposan akan mencairkan dana mereka, maka mereka hanya dapat mengambil sejumlah pokok dana yang mereka simpan.

12.Mekanisme Perhitungan Bagi Hasil

Ada tiga mekanisme perhitungan bagi hasil yaitu: a. Profit Sharing Mechanism

Profit sharing mechanism adalah perhitungan bagi hasil dengan menggunakan metode bagi keuntungan (profit).

Gambar 2.1

Perhitungan Profit Sharing

Jadi yang dibagi adalah keuntugan bersih dari hasil investasi (net profit). Dalam hal rugi, maka pembagiannya secara finansial

resiko tidak mendapatkan apa-apa. Kecuali jika penyebab kerugian tesebut dsebabkan oleh pihak pengelola. Maka pihak pengelola juga ikut menanggung kerugian tersebut. Metode ini biasa digunakan dalam produk pembiayaan maupun pendanaan berdasarkan prinsip mudharabah.

b. Profit and Loss Sharing Mechanism

Profit and loss sharing mechanism adalah perhitungan bagi hasil di mana keuntungan bersih (net profit) dibagi sesuai dengan nisbah yang disepakati di awal perjanjian/akad. Apabila terjadi kerugian, maka kedua belah pihak akan menanggung kerugian secara finansial sesuai dengan besarnya penyertaan modal dari masing-masing pihak. Metode ini biasa digunakan dalam produk pembiayaan dengan akad musyarakah.

c. Revenue Sharing Mechanism

Revenue sharing mechanism adalah perhitungan bagi hasil di

mana yang dibagikan bukan keuntungan bersih, tetapi pendapatan (revenue). Jadi belum ada pengurangan biaya-biaya terlebih dahulu.

Hal ini dimaksudkan untuk menghindari manipulasi perhitungan biaya-biaya. Metode ini biasa digunakan pada pendanaan dan pembiayaan dengan akad mudharabah.

13.Pengertian Hi- 1000

HI- 1.000 bulan Juni 2011 adalah 9,73. Hal tersebut berarti bahwa dari setiap Rp 1.000,- dana nasabah yang dikelola Bank Muamalat akan menghasilkan Rp 9,73 (HI- 1000 sebelum bagi hasil). Apabila nisbah bagi hasil antara nasabah dan bank untuk deposito 1 bulan adalah 50:50, maka dari Rp 9,73 tersebut, untuk porsi nasabah dikalikan dahulu dengan 50% sehingga untuk setiap Rp 1.000,- dana yang dimiliki, nasabah akan memperoleh bagi hasil sebesar Rp 4.86,-.

Gambar 2.2 Perhitungan Hi- 1000

14.Penerapan Perhitungan Bagi Hasil Deposito

Dalam penetapan bagi hasil di Bank Muamalat Indonesia, terlebih dahulu dilakukan dengan mengitung HI- 1000.

Gambar 2.3 Perhitungan Bagi Hasil

Dengan ketentuan apabila dana nasabah di atas Rp 7.500.000,- maka akan dikenai pajak sebesar 20%. Apabila dana di bawah Rp 7.500.000,- maka dana deposaito tidak dikenai pajak.

Berikut ini contoh perhitungan bagi hasil deposito mudharabah yang diambil dari data yang ada pada bank Bank Muamalat Indonesia pada bulan Juni 2011. HI-1000 ditetapkan 9.73.

1) Seorang nasabah menyimpan dana di Bank Muamalat Indonesia dalam bentuk deposito mudharabah sebesar Rp 25.000.000,- dengan jangka waktu 1 bulan. Ditetapkan nisbah bagi hasil untuk deposito mudharabah adalah 50:50 dan HI- 1000 pada bulan juni adalah 9,73. Berapakah bagi hasil yang didapatkan nasabah tersebut?

Jawab:

Dari kasus di atas, maka kita mengetahui dana nasabah adalah Rp 25.000.000,-. Jangka waktu 1 bulan, nisbah bagi hasil 50:50, dan HI-1000 adalah 9,73. Maka bagi hasilnya dapat dihitung dengan menggunakan rumus sebagai berikut:

Bagi hasil =

25.000.000

x 9,73 x

50

x 80%

1000 100

Bagi Hasil = Rp 97.300,-

Jadi bagi hasil yang didapatkan oleh nasabah adalah Rp 97.300,-

Jawab:

Dalam dunia perbankan dibutuhkan sumber dana yang digunakan oleh bank guna memenuhi kegiatan operasionalnya. Sumber dana bank adalah usaha bank dalam menghimpun dana dari masyarakat baik berasal dari simpanan masyarakat ataupun lembaga lain (Kasmir, 2004:45). Dengan demikian bank memerlukan dana investasi yang berasal dari masyarakat ataupun lembaga lain.

Menurut Tendelilin (2001:3) investasi adalah komitmen atas sejumlah dana atau sumber daya lainnya yang dilakukan pada saat ini, dengan tujuan memperoleh sejumlah keuntungan di masa yang akan datang.

disebabkan karena produk deposito mempunyai keuntungan yang lebih dibandingkan produk simpanan yang lainnya. Baik dari segi keuntungan, keamanan, ataupun likuiditasnya.

Untuk menarik minat nasabah, pihak bank biasanya memberikan insentif atau rangangan kepada nasabah. Insentif tersebut biasanya diberikan untuk nominal yang baik berupa special rate atau cenderamata lainnya (Kasmir, 2004:64).

Dalam penelitian yang dilakukan oleh Fitria (2009) pada tugas akhir yang berjudul Faktor-faktor yang Mempengaruhi Nasabah BMI UPS Magelang Memilih Deposito Mudharabah membahas beberapa masalah,

antara lain:

1. Faktor- faktor yang mempegaruhi nasabah di Bank Muamalat Indonesia UPS Magelang memilih produk deposito mudharabah dalam menginvestasikan dana mereka. Ada beberapa faktor yang menjadi pertimbangan bagi nasabah untuk memilih produk tersebut karena dalam deposito mudharabah mereka memperoleh bagi hasil yang lebih besar daripada berinvestasi pada produk simpanan lainnya. Selain itu deposito mudharabah juga lebih aman dan lebih likuid karena bisa dicairkan saat jatuh tempo ataupun sebelum jatuh tempo.

Indonesia UPS Magelang dengan mengacu pada kurun waktu saat penelitian dilakukan.

3. Persentase bagi hasil deposito mudharabah yang ada di bank Muamalat Indonesia UPS Magelang. Perentase yang digunakan disesuaikan dengan jangka waktu investasi yang dipilih oleh nasabah. Sehingga nasabah mengetahui berapa persentase nisbah yang diberikan oleh bank kepada nasabah. Namun untuk jumlah bagi hasil yang diterima oleh nasabah belum bisa ditentukan karena mengacu pada Hi- 1000 (hasil investasi per 1000 rupiah)

Dalam penelitian yang dilakukan oleh Badriyah (2009) pada tugas akhir yang berjudul Produk Simpanan Depositi Batara Syari’ah pada Bank BTN Kanca Surakarta membahas tentang beberapa masalah, antara

lain:

1. Pertumbuhan nasabah deposito batara syari’ah pada bank BTN Kantor Cabang Surakarta yang ditinjau dari data nasabah yang ada di bank BTN Kantor Cabang Surakarta.

2. Strategi pemasaran yang digunakan oleh Bank BTN dalam mendapatkan nasabah.

3. Pengaruh marketing mix terhadap tingkat pertumbuhan nasabah yang ada di bank BTN Kantor Cabang Surakara.

dalam deposito. Selain aman, nasabah juga mendapatkan bunga yang tinggi dibandingkan dengan produk tabungan. Selain itu, tugas akhir ini juga membahas tentang tingkat suku bunga yang didapatkan nasabah deposito di PD. BPR BKK Ungaran.

Dalam penelitian yang dilakukan oleh Lucky (2004) pada tugas akhir yang bejudul Perhitungan Bagi Hasil Simpanan Berjangka

(Deposito) Bagi Nasabah di BMT Artha Wardana Kedung Jati Cabang

Godong Kabupaten Grobogan membahas tentang perhitungan bagi hasil

yang ada di BMT Artha Wardana Kedung Jati Cabang Godong Kab. Grobogan. Selain itu dalam tugas akhir ini juga membahas tentang perbandingan antara tingkat bagi hasil dalam teori dan bagi hasil di lembaga keuangan syari’ah. Dalam penelitian yang dilakukan, diketahui bahwa teori yang ada dalam buku berbeda dengan yang ada dalam praktek. Dalam teori bagi hasil yang didapat oleh nasabah lebih besar daripada bagi hasil yang didapat oleh bank, akan tetapi dalam pratiknya ternyata nasabah mendapatkan bagi hasil yang lebih kecil daipada yang diperoleh oleh bank.

BAB III

GAMBARAN OBJEK

A. Sejarah Bank Muamalat Indonesia

Bank Muamalat Indonesia Capem Salatiga merupakan salah satu bentuk nyata perkembangan Bank Muamalat Indonesia. PT Bank Muamalat Indonesia berdiri di Indonesia pada 24 Rabius Tsani 1412 H atau 1 November 1991. pendirian bank syari’ah pertama di Indonesia ini diprakarsai oleh Majelis Ulama Indonesia (MUI), Cenddikiawan muslim, serta pemerintah Indonesia. PT Bank Muamalat Indonesia mulai beroperasi pada 27 Syawal 1412 H atau 1 Mei 1992. Dengan dukungan dari Ikatan Cendikiawan Muslim Indonesia (ICMI), beberapa pengusaha muslim, serta masyarakat umum.

Dalam rangka memperluas jaringan, Bank Muamalat Indonesia membuka kantor- kantor cabang hampir di seluruh wilayah Indonesia. Salah satu kantor cabang yang didirikan adalah kantor cabang Semaramg. Krena kinerja yang terus meningkat, maka Bank Muamalat Indonesia membuka kantor cabang pembantu. Salah satu kantor cabang pembantu yang telah dibuka adalah bank Muamalat Cabang pmbantu Salatiga.

B. Struktur Organisasi

Figur 3.1

Srtuktur Organisasi BMI Capem Salatiga

Sumber : Bank Muamalat Capem Salatiga, 2011

1. PIC

a. Memimpin jalannya Bank Muamalat sesuai dengan tujuan dan selalu mengacu pada visi dan misi yang ingin dicapai.

b. Membuat rencana kerja dan laporan secara periodik

d. Memberikan persetujuan terhadap program kerja yang ingin dijalankan.

e. Menjalankan fungsi kepemimpinan sesuai dengan prosedur yang ditetapkan oleh pihak bank.

2. CS

a. Menjelaskan produk dan jasa kepada calon nasabah yang datang atau berkonsultasi melalui telepon.

b. Melayani pembukaan, penutupan, maupun perubahan rekening dan memasikan bahwa semua sudah sesuai dengan standar perusahaan. c. Menangani keluhan nasabah.

d. Menawarkan kepada nasabah produk atau jasa lain yan ada pada bank Muamalat Indonesia Capem Salaiga (cross selling).

e. Memonitor dan menyimpan warkat, buku tabungan dan kartu ATM ke dalam khasanah.

f. Melakukan koordinasi dengan bagian lain.

g. Mengerjakan instruksi yang diminta atasan yang berkaitan dengan pekerjaannya.

3. Teller

a. Melakukan pekerjaan yang berkaitan dengan penerimaan dan peenarikan uang.

b. Mengatur dan memelihara saldo atau posisi uang kas yang ada dalam tempat khasanah.

d. Melayani penyetoran warkat kliring e. Melayani penarikan uang secaa tunai.

f. Melakukan pekerjaan lain sesuai dengan ketentuan pekerjaan 4. BO (Back Office)

a. Melakukan instruksi pencairan deposito. b. Memeriksa setoran kliring.

c. Membuat kredit nota atau instruksi yang diterima. d. Laporan pemakaian materi terapan.

e. Mengimput transaksi harian. f. Pencadangan biaya- biaya. g. Mendebet rekening nasabah. 5. AM (Account Manage)

a. Mencari nasabah funding maupun lending

b. Membina hubungan saling menguntungkan antara pihak bank dengan nasabah seperti:

1) Mengidentifikasi kebutuhan nasabah

2) Melakukan komunikasi yang intensif dan membantu memberikan solusi bagi nasabah yang berhubungan dengan produk dan jasa. c. Bertindak sebagai Komite Pembiayaan dalam upaya pengambilan

keputusan pembiayaan.

e. Melayani, menerima tamu (calon nasabah atau nasabah) secara akif yang memerlukan pelayanan jasa perbankan

f. Menyusun strategi planning dan selaku marketing/sosialisasi nasabah baik dalam rangka peghimpunan sumber dana maupun alokasi pemberian pembiayaan secara efektif dan terarah

g. Berkewajiban untuk meningkakan mutu pelayanan perbankan terhadap nasabah maupun calon nasabah

h. Berkewajiban untuk meningkatkan pengetahuan dan ketrampilan untuk membantu kelancaran tugas sehari- hari

6. Security

a. Membukakan pintu apabila ada nasabah yang datang b. Menjaga keamanan dan tata tertib kantor

c. Pemeliharaan kantor dan pemeliharaan inventarisasi kantor serta perlengkapan/perbekalan kantor

d. Membantu dalam melayani nasabah 7. OB (Office Boy)

a. Bertanggung jawab atas kebersihan kantor

b. Menyediakan makanan dan minuman bagi karyawan yang ada di kantor

c. Pembantu umum.

8. Driver

a. Mengantar jemput para kru dalam melaksanakan tugas.

b. Menjaga agar kondisi kendaraan dinas kantor selalu dalam keadaan siaga.

Daftar nama kru di Bank Muamala Capem Salaiga sebagai berikut: 1. PIC : Suparjati

2. AM : Intan Kusumawati 3. FO : Fadjar Achmar 4. BO : Joko Muryanto 5. Teller : Rita Sumartini 6. CS : Rafika Dini 7. Security : Ismanto 8. Driver : Ilya Ardiana 9. OB : Acep Analdi

C. Visi dan Misi

1. Visi

Menjadi bank syari’ah di Indonesia, dominan di asar spiritual, dikagumi di pasar rasional

2. Misi

D. Produk dan Layanan

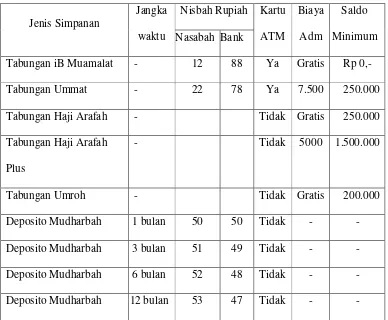

1. Produk Pendanaan

a) Tabungan iB Muamalat

Tabungan iB Muamalat adalah tabungan syariah yang sepenuhnya dikelola dengan akad mudharabah muthlaqah atau bagi hasil. Bebas riba dan menenangkan.

b) TabunganKu

Adalah tabungan untuk perorangan dengan persyaratan mudah dan ringan yang diterbitkan guna menumbuhkan budaya menabung serta meningkatkan kesejahteraan masyarakat.

c) Tabungan Haji Arafah

Adalah tabungan yang membantu dalam merencanakan ibadah haji dengan setoran yang terjangkau untuk mendapatkan porsi haji karena terhubung langsung dengan SISKOHAT Kementerian Agama. d) Tabungan Haji Arafah Plus

Tabungan haji dalam mata uang rupiah yang dikhususkan bagi masyarakat muslim Indonesia yang berencana menunaikan ibadah Haji secara regular maupun plus.

e) Tabungan Muamalat Umroh

yang harus disetor oleh nasabah. Sehingga dapat ditentukan target dan juga jangka waktu yang dapat dicapai oleh nasabah.

f) Tabungan Ummat

Tabungan Ummat merupakan bentuk tabungan yang dengan akad mudharabah mutlaqoh. Prinsipnya hampir sama dengan tabungan iB muamalat. Akan tetapi bagi hasil yang didapatkan lebih besar. Hal ini disebabkan karena dana yang mengendap di bank lebih tinggi. g) Deposito Mudharabah

Deposito mudharabah adalah jenis simpanan pada bank syariah dalam mata uang rupiah dan valuta asing yang penarikannya hanya dapat dilakukan pada saat jatuh tempo deposito (sesuai jangka waktunya)

h) Deposito Fullinvest

Deposito fullinvest merupakan jnis simpanan pada bank muamalat dalam mata uang rupiah dan valuta asing yang penarikannya hanya dapat dilakukan pada saat jatuh tempo. Dalam produk ini nasabah mendapat fasilitas asuransi selama jangka waktu deposito yang telah disepakati.

i) DPLK (Dana Pensiun Lembaga Keuangan) Terbagi menjadi dua produk yaitu:

2) Wasiat Ummat: produk kerjasama DPLK Muamalat dengan asuransi syariah, yang memberikan proteksi kepada peserta produk pensiun ummat selama masa kepesertaan.

Dalam DPLK, terdapat 3 tipe DPLK yaitu: 1) DPLK tipe A

DPLK tipe A merupakan jenis DPLK model deposito berjangka. Dalam DPLK tipe A, dana yang nasabah akan diinvestasikan 100% ke dalam deposito. Sehingga dana nasabah lebih aman. 2) DPLK tipe B

DPLK tipe B merupakan jenis DPLK yang bergerak obligasi. Dalam DPLK tipe B, dana DPLK diinvestasikan 100% ke deposito, dan maksimal 80% dalam obligasi. Apabila obligasi sedang bagus, maka dana DPLK akan diinvestasikan maksimal 80% ke dalam bentuk obligasi. Akan tetapi jika sedang buruk, maka akan diinvestasikan lebih besar dalam bentuk deposito. 3) DPLK tipe C

j) Giro Muamalat (perorangan)

Giro syariah dalam mata uang Rupiah dan US Dollar yang memudahkan semua jenis kebutuhan transaksi bisnis maupun transaksi keuangan personal.

Table 3.1

Rincian Jenis Simpanan BMI Capem Salatiga

2. Produk Pembiayaan

a) Pembiayaan Baiti Jannati

Pembiayaan untuk kepemilikan hunian sesuai dengan prinsip syariah. Dalam pembiayaan baiti jannati, akad yang digunakan adalah murabahah/ jual beli. Dalam pembiayaan baiti jannati, dana yang ada tidak hanya digunakan untuk pembelian

rumah saja, namun juga dapat digunakan sebagai pembelian ruko dan juga dapat digunakan untuk renovasi.

b)Pembiayaan Dana Talangan Haji

Pembiayaan dana talangan haji merupakan program talangan dana perolehan porsi haji yang diberikan kepada calon jamaah haji untuk mendapatkan nomor porsi pemberangkatan ibadah haji dari DEPAG (Departemen Agama) dengan menggunakan prinsip Al- Qordh.

Nasabah talangan haji akan mendapatkan dana talangan dari bank, namun pengembaliann ya didak dikenakan bagi hasil, hanya dibebankan ujroh/biaya administrasi. Sehingga nasabah hanya mengembalikan pokok pinjaman saja.

c) Pembiayaan Umroh Muamalat

d)Pembiayaan Mudharabah

Pembiayaan mudharabah merupakan pembiayaan di mana bank menyediakan pembiayaan modal investasi atau modal kerja. Pembiayaan ini biasa digunakan oleh lembaga keuangan mikro untuk memenuhi likuiditas serta sebagai modal kerja bagi lembaga keuangan mikro tersebut.

e) Automuamalat

Automuamalat adalah produk pembiayaan yang akan

membantu nasabah untuk memiliki kendaraan bermotor. Produk ini adalah kerjasama Bank Muamalat dengan Al-Ijarah Indonesia Finance (ALIF).

3. Produk layanan

Layanan 24 Jam Meliputi: a) SMS BANKING

Untuk mengaktifkan/ registrasi SMS Banking dapat dilakukan melalui SalaMuamalat. Dengan menghubungi SalaMuamalat, maka sms banking pada nomor handphone kita kan diaktifkan.

Selain itu ada juga layanan Phone Banking 24 jam melalui 500016, 0807 1 MUAMALAT (0807 1 68262528) atau 0807 11 SHARE (0807 11 74273) yang memberikan kemudahan kepada nasabah, setiap saat dan di manapun nasabah berada untuk memperoleh informasi mengenai produk, saldo dan informasi transaksi, transfer antar rekening, serta mengubah PIN.

b) MUAMALAT MOBILE

MuamalatMobile adalah layanan perbankan dengan

BAB IV

ANALISIS DATA

A. Penentuan Nisbah Bagi Hasil

Besarnya nisbah ditentukan berdasarkan kesepakatan masing-masing pihak yang melakukan perjanjian. Jadi, angka besaran nisbah ini muncul adalah hasil tawar-menawar antara shahibul mal dengan mudharib. Dengan demikian, angka nisbah ini bervariasi, bisa 50:50, 60:40, 70:30, 80:90, bahkan 99:1. Namun, para ahli fikih sepakat bahwa nisbah 100:0 tidak diperbolehkan.

Dalam praktiknya di perbankan modern, tawar-menawar nisbah antara pemilik modal (yakni investor atau deposan) dan bank syariah hanya terjadi bagi deposan/investor dengan jumlah besar, karena mereka ini memiliki daya tawar yang relatif tinggi. Kondisi ini disebut sebagai special nisbah.

Sedangkan untuk nasabah deposan kecil, biasanya tawar-menawar tidak terjadi. Bank syariah hanya akan mencantumkan nisbah yang ditawarkan, setelah itu deposan boleh setuju boleh tidak. Bila setuju, maka nasabah akan melanjutkan menabung. Bila tidak setuju, nasabah dipersilakan mencari bank syariah lain yang menawarkan nisbah yang lebih menarik.

B. Pengertian Special Nisbah

Special nisbah adalah nisbah istimewa yang diberikan kepada

keputusan untuk memberikan nisbah yang lebih tinggi dibandingkan dengan nisbah normal yang diberikan kepada para deposan.

Dalam menentukan besarnya spesial nisbah yang diberikan, bank berpedoman pada hasil rapat ALCO (Asset Liability Committee). ALCO merupakan komite yang bertugas untuk memberikan keputusan kredit, investasi, dan pasar uang.

Tangung jawab ALCO meliputi pemberian arahan umum mengenai penguasaan dan pengalokasian dana-dana untuk memaksimumkan pendapatan, dan memastikan permintaan serta sumber dana. Pada perbankan syari’ah, ALCO mempunyai peran dalam menentukan batas maksimum dan minimum dalam pemberian spesial nisbah.

C. Ketentuan Pemberian Spesial Nisbah

1. Special Nisbah Hanya Diberikan Kepada Nasabah Deposito

Special Nisbah yang diberikan pihak bank hanya diberikan pada nasabah

deposito. Hal ini disebabkan karena pada deposito, dana deposan akan mengendap dalam jangka waktu yang cukup lama. Sehingga pihak bank dapat menginvestasukan dana yang berasal dari deposan pada bermacam-macam portofolio efek yang sesuai dengan prinsip syari’ah.

2. Saldo Deposito di atas Rp 150.000.000,-

berani memberikan special nisbah kepada nasabah yang mempunyai dana besar.

3. Pengajuan Memo Special Nisbah

Dalam penentuan special nisbah, nasabah melakukan tawar menawar dengan pihak marketing langsung. Akan tetapi, pihak marketing juga sudah mengetahui batas maksimum yang ditetapkan dalam rapat ALCO. Sehingga special nisbah yang akan didapatkan deposan tidak melebihi batas maksimum yang telah ditetapkan dalam rapat ALCO.

Apabila antara deposan dan pihak marketing bank telah mencapai kesepakatan, maka nasabah akan mengajukan memorandum special nisbah kepada pihak bank. Maka deposan akan mendapatkan tambahan bagi hasil sesuai dengan kesepakatan yang telah disepakati.

D. Tujuan Pemberian Special Nisbah

1. Mempertahankan Nasabah

2. Menjaga Likuiditas Bank

Salah satu penentu likuiditas dalam perbankan adalah dana pihak ketiga. Dengan adanya dana pihak ketiga yang tinggi, maka likuiditas bank akan tetap aman. Dengan adanya special nisbah, maka dana pihak ketiga dari nasabah deposito akan mengendap dalam waktu yang cukup lama. Dana tersebut dapat digunakan sebagai modal bank untuk tetap menjaga likuiditas mereka.

3. Menjaga Nilai Asset Bank

Asset yang ada dalam perbankan akan menunjukkan tingkat kesehatan bank. Apabila nilai asset bank tinggi, maka bank tersebut akan dianggap sehat. Sebaliknya apabila asset bank rendah maka bank tersebut kurang sehat.

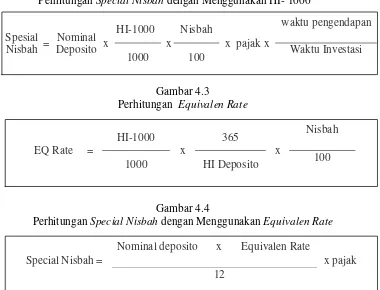

E. Tehnik Perhitungan Spesial Nisbah

Ada teknik tersendiri dalam perhitungan special nisbah. Dalam mempermudah perhitungan bagi hasil, biasanya juga digenakan equivalen rate. Teknik ini digunakan dengan menyetarakan HI-1000 dengan persentase.

Sehingga diperoleh rumus perhitungan special nisbah yang baru. Dalam perhitungan special nisbah pada Bank Muamalat Indonesia dengan HI- 1.000.

Gambar 4.2

Perhitungan Special Nisbah dengan Menggunakan HI- 1000

Untuk menghitung equivalen rate digunakan rumus sebagai berikut : Gambar 4.3

Perhitungan Equivalen Rate

Gambar 4.4

Perhitungan Special Nisbah dengan Menggunakan Equivalen Rate

Sebagai contoh perhitungan HI-1000 dapat dilihat dalam kasus di bawah ini: Apabila DPK yang dapat dikumpulkan oleh bank syari’ah sebanyak Rp1.000.000.000,- dan DPK (Dana Pihak Ketiga) yang dapat disalurkan dalam pembiayaan sebanyak Rp 950.000.000,- (karena ada giro wadi’ah minimum sebesar 5%). Pembiayaan yang harus disalurkan kepada masyarakat sebanyak Rp 1.200.000.000.,-Dari hasil pembiayan Rp 1.000.000.000,- diperoleh pendapatan dari penyaluran pembiayaann sebesar Rp 15.000.000. Berapa HI- 1000 dan equivalen rate dalam bank syari’ah tersebut?

Jawab :

1000 100 Waktu Investasi

EQ Rate =

Nominal deposito x Equivalen Rate

DPK yang disalurkan : Rp 950.000.000,- Total dana investasi : Rp 1.100.000.000,- Dana Bank : Rp 250.000.000,-

Jadi pendapatan setiap Rp 1000,- dana nasabah adalah 11,875

Apabila nasabah memiliki dana Rp 400.000.000,- yang diinvestasikan dalam bentuk deposito dan mendapatkan special nisbah dari bank syari’ah. Nisbah antara deposan dan nasabah adalah 60:40. Berapa nisbah bagi hasil yang didapatkan deposan ?

= Rp 2.280.000,-

Jadi bagi hasil yang didapatkan oleh nasabah adalah Rp 2.280.000,-

Dari kasus di atas, berapakah equivalen rate dan bagaimana perhitungan bagi hasil yang didapatkan dengan menggunakan sistem equivalen rate (EQ)?

Perhitungan bagi hasil dengan spesial nisbah menggunakan sistem perhitungan equivalen rate sebagai berikut :

Special nisbah = 400.000.000 x 8.55% x x 80% 12

= Rp 2.280.000,-

F.Perbedaan Penetapan Spesial Nisbah pada Bank Syari’ah dan Special

Rate pada Bank Konvensional

Penerapan dalam pemberian special nisbah pada bank syari’ah dan special rate pada bank konvensional apabila ditinjau dari tujuan tidak ada

bedanya. Karena pada prinsipnya tujuan bank memberikan special nisbah ataupun special rate adalah untuk menarik nasabah dengan dana besar agar menginvestasikan dana mereka dalam bank tersebut. Sehingga pihak bank dapat menjaga tingkat likuiditas bank tersebut. Baik dalam bidang pendanaan maupun pembiayaan.

1. Bank Syari’ah

Dalam bank syari’ah, penetapan special nisbah ditentukan oleh kedua belah pihak. Namun yang menjadi keunggulan dari bank syari’ah adalah special

Namun nasabah tidak perlu khawatir tentang naik turunnya keuntungan yang diperoleh bank. Karena bank akan mengelola dana mereka secara professional, sehingga bank akan mendapatkan keuntungan yang maksimal. Sebagai contoh perhitungan special nisbah pada bank syari’ah sebagai berikut:

Seorang nasabah menginvestasikan dana ke bank syari’ah dalam bentuk deposito sebesar Rp 200.000.000,- dengan mendapatkan special nisbah 70:30, jangka waktu 3 bulan dan, pajak 20%. HI- 1000 pada bulan pertama 10.5, bulan kedua 11.5, bulan ketiga 11.75. Berapa bagi hasil yang diterima oleh nasabah tersebut selama 3 bulan?

Dana nasabah : Rp 200.000.000,- Special nisbah : 70:30

Jangka waktu : 3 bulan Pajak : 20 %

Hi- 1000 : bulan I = 10.5, bulan II = 11.5, bulan III = 11.75 Bagi hasil bulan pertama

= Rp 1.176.000,- Bagi hasil bulan kedua

= Rp 1.288.000,-

Spesial Nisbah = Rp 200.000.000,- x 10,5 x 70 x 80% 1000 100

Bagi hasil bulan ketiga

= Rp 1.316.000,-

Jadi bagi hasil selama 3 bulan adalah Rp 3.780.000,-

2. Bank Konvensional

Dalam bank konvensional, penetapan special rate juga ditentukan antara nasabah dan pihak bank. Akan tetapi dalam bank konvensional bunga yang didapatkan oleh nasabah setiap bulannya selalu sama. Hal ini disebakan karena mereka tidak memperhitungkan keuntungan yang mereka dapatkan. Pihak bank hanya mengacu pada bunga yang disepakati di awal. Sehingga apabila bank mendapatkan keuntungan yang besar, nasabah hanya mendapatkan bungan yang mereka sepakati di awal perjanjian. Sehingga terjadi ketidakadilan di antara bank dan nasabah. Sebaliknya apabila bank mengalai kerugian, nasabah tetap mendapatkan bunga yang sama dan bank akan mengalami kerugian ganda.

Gambar 4.5

Perhitungan Bunga pada Bank Konvensional

Spesial Nisbah = Rp 200.000.000,- x 11,75 x 70 x 80% 1000 100

Bunga =

Nominal x Bunga bank

Sebagai contoh perhitungan special rate yang ada dalam bank konvensional sebagai berikut:

Seorang nasabah mendepositokan dana ke bank konvensionak sebesar Rp 300.000.000,- dengan mendapatkan special rate dari bank sebesar 7.5% dan jangka waktu 3 bulan dan pajak 20%. Berapa bunga yang diterima oleh nasabah tersebut?

Jawab :

Dana nasabah : Rp 200.000.000,- Jangka waktu : 3 bulan

Special rate : 7.5 % Pajak : 20 %

Bunga =

200.000.000,- x 7.5 %

x 80 % x 3 bulan 12

= Rp 1.000.000,- x 3 bulan = Rp 3.000.000,-

BAB V

PENUTUP

A. Kesimpulan

Berdasarkan analisis perhitungan special nisbah pada nasabah deposito mudharabah di Bank Muamalat Indonesia Capem Salatiga, dapat diambil kesimpulan sebagai berikut:

1. Berdasarkan penelitian yang dilakukan, dapat kita ketahui bahwa penentuan besarnya bagi hasil bergantung pada besarnya HI- 1000 setiap bulannya, sehingga besarnya bagi hasil yang diberikan selalu berubah setiap bulan. Sedangkan pada bank konvensional tergantung dengan suku bunga yang disepakati di awal.

2. Pembagian special nisbah hanya diberikan kepada nasabah deposito dengan nominal di atas Rp 150.000.000,-. Apabila nominal di bawah Rp 150.000.000,- maka nasabah hanya akan mendapatkan nisbah biasa/counter nisbah sesuai dengan yang ditetapkan oleh bank. Sehingga nasabah tidak dapat melakukan tawar menawar nisbah dengan pihak bank.

3. Besarnya bagi hasil yang diberikan dipengaruhi oleh beberapa faktor di antaranya adalah:

a. Nominal deposito

b. Jangka waktu pengendapan dana c. Tingkat investasi