47

Bab ini menyajikan data-data yang berhasil dikumpulkan, hasil pengelolaan data, dan pembahasan dari hasil pengelolaan tersebut. Urutan pembahasan dimulai dari deskripsi hasil pengumpulan data, pengujian asumsi klasik, hipotesis data, analisis data yang berupa hasil analisis regresi yang memberikan gambaran mengenai hubungan antara variabel dependen yaitu nilai perusahaan dan variabel independen yaitu kebijakan hutang, kepemilikan institusional, dan ukuran perusahaan.

4.1 Sampel Penelitian

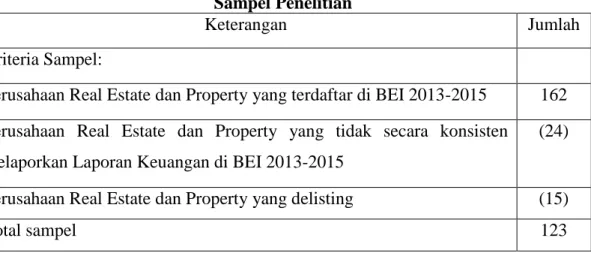

Dalam penelitian ini data yang digunakan adalah data sekunder yang berasal dari Bursa Efek Indonesia (BEI) pada perusahaan Real Estate dan Property tahun 2013-2015. Teknik pengambilan sampel yang digunakan dalam penelitian ini adalah purposive sampling, yaitu metode pengambilan sampel dengan berdasarkan kriteria agar dapat konsisten, sebagaimana dapat dilihat pada tabel sebagai berikut (lampiran)

Tabel 4.1 Sampel Penelitian

Keterangan Jumlah

Kriteria Sampel:

Perusahaan Real Estate dan Property yang terdaftar di BEI 2013-2015 162 Perusahaan Real Estate dan Property yang tidak secara konsisten

melaporkan Laporan Keuangan di BEI 2013-2015

(24)

Perusahaan Real Estate dan Property yang delisting (15)

Total sampel 123

Berdasarkan pengambilan sampel di atas bahwa data yang dipergunakan dalam penelitian ini yaitu kepemilikan institusional, ukuran perusahaan, kebijakan hutang dan nilai perusahaan. Pengujian hipotesis dalam penelitian ini akan dilakukan dengan menggunakan model regresi linear berganda dan analisis jalur (analisys path), dimana dalam analisis regresi tersebut akan diuji pengaruh antara variabel kepemilikan institusional, ukuran perusahaan, kebijakan hutang terhadap nilai perusahaan dan analisis jalur (analisys path) akan diuji pengaruh kebijakan hutang memediasi hubungan antara kepemilikan institusional dan ukuran perusahaan terhadap nilai perusahaan. Namun sebelumnya akan diuji terlebih dahulu syarat regresi linear. Berdasarkan tabel 4.2 dapat dilihat bahwa sampel penelitian sebanyak 123 perusahaan dengan rentang waktu selama tiga tahun.

4.2 Analisis Statistik Deskriptif

Hasil uji deskriptif variabel dapat dilihat pada tabel berikut:

Tabel 4.2

Deskriptif Statistik Variabel Penelitian

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

DER 123 ,06 ,69 ,3886 ,14834

INST 123 19,45 97,50 66,1076 21,71322

SIZE 123 8,79 13,62 11,6970 1,35956

PBV 123 ,12 7,14 1,4803 1,24113

Valid N (listwise) 123

Sumber : Data sekunder yang diolah

Berdasarkan hasil output Tabel 4.2 dapat dijelaskan hal-hal sebagai berikut: 1. Pada variabel DER mempunyai nilai minimum sebesar 0,06, nilai maksimum

sebesar sebesar 0,69, nilai rata-rata sebesar 0,3886, dan standart deviasi sebesar 0,14834. Nilai standar deviasi variabel DER lebih kecil dibandingkan

nilai rata-rata DER yang menunjukkan bahwa variabel ini tidak mempunyai data yang berbeda antara data satu dengan data yang lainnya.

2. Pada variabel INST mempunyai nilai minimum sebesar 19,45, nilai maksimum sebesar 97,50, nilai rata-rata sebesar 66,1076 dan standar deviasi sebesar 21,71322. Nilai standar deviasi variabel INST lebih kecil dibandingkan nilai rata-rata INST yang menunjukkan bahwa variabel ini mempunyai data yang berbeda antara data satu dengan data yang lainnya. 3. Pada variabel SIZE mempunyai nilai minimum sebesar 8,79, nilai maksimum

sebesar 13,62, nilai rata-rata sebesar 11,6970, dan standar deviasi sebesar 1,35956. Nilai standar deviasi variabel SIZE lebih kecil dibandingkan nilai rata-rata SIZE yang menunjukkan bahwa variabel ini mempunyai data yang berbeda antara data satu dengan data yang lainnya.

4. Pada variabel PBV mempunyai nilai minimum sebesar 0,12, nilai maksimum sebesar 7,14, nilai rata-rata sebesar 1,4803 dan standar deviasi sebesar 1,24113. Nilai standar deviasi variabel PBV lebih kecil dibandingkan nilai rata-rata PBV yang menunjukkan bahwa variabel ini mempunyai data yang berbeda antara data satu dengan data yang lainnya.

4.3 Uji Model

4.3.1 Uji Asumsi Klasik

Pada penelitian ini uji asumsi klasik terhadap model regresi diolah menggunakan program IBM SPSS Statistic Ver. 20. Pengujian dengan analisis regresi diperlukan adanya kemungkinan penyimpangan-penyimpangan yang terjadi terhadap asumsi klasik, pengujian tersebut meliputi: uji normalitas, uji multikolinearitas, uji autokorelasi, dan uji heteroskedastisitas.

4.3.1.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi,variabel independen, variabel dependen atau keduanya mempunyai distribusi normal atau tidak. Model regresi yang baik adalah yang memiliki distribusi data normal atau mendeteksi normal. Pengujian normalitas data menggunakan Uji Probability Plot yang diperkuat dengan Uji Kolmogrov Smirnov. Dari hasil pengujian diperoleh:

Gambar 4.1

Grafik Normalitas Sebelum Outlier

Sumber : Data sekunder yang diolah

Dari grafik normal plot, dapat disimpulkan bahwa variabel tidak terdistribusi secara normal. Hal ini dikarenakan titik-titik penyebaran data menyebar jauh dari garis diagonal. Sedangkan hasil pengujian menggunakan Uji Kolmogrov Smirnov yaitu sebagai berikut:

Tabel 4.3

Uji Normalitas sebelum Outlier

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual N 123 Normal Parametersa,b Mean 0E-7 Std. Deviation 1,16134541 Most Extreme Differences Absolute ,190 Positive ,190 Negative -,101 Kolmogorov-Smirnov Z 2,102

Asymp. Sig. (2-tailed) ,000

a. Test distribution is Normal. b. Calculated from data.

Sumber : Data sekunder yang diolah

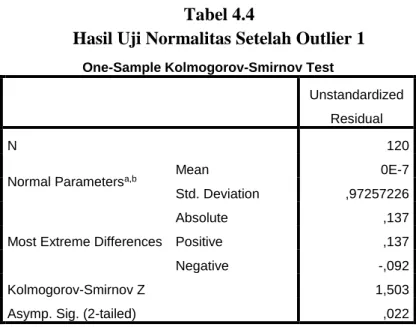

Berdasarkan perhitungan diperoleh nilai signifikan dari unstandardized residual sebesar 0,000 kurang dari nilai 0,05. Sehingga dapat disimpulkan bahwa residual tidak terdistribusi secara normal. Syarat model regresi yang baik adalah residual harus terdistribusi normal. Untuk mencapai data terdistribusi normal , maka harus menghilangkan nilai yang terlalu ekstrem (outlier). Untuk dilakukan upaya perbaikan dengan melakukan outlier, sehingga jumlah data yang diolah setelah outlier adalah 120 dari data sebelumnya 123 yang diharapkan data residu dapat terpenuhi sehingga uji normalitas pun juga dapat terpenuhi. Hasil pengujian setelah dilakukan outlier:

Gambar 4.2

Grafik Normalitas Setelah Outlier 1

Sumber : Data sekunder yang diolah

Dari grafik normal plot diatas, terlihat bahwa variabel masih tidak terdistribusi normal.hal ini dikarenakan titik-titik penyebaran data menyebar jauh dari garis diagonal sedangkan hasil pengujian menggunakan Uji Kolmogrov Smirnov yaitu sebagai berikut:

Tabel 4.4

Hasil Uji Normalitas Setelah Outlier 1

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 120

Normal Parametersa,b Mean 0E-7

Std. Deviation ,97257226

Most Extreme Differences

Absolute ,137

Positive ,137

Negative -,092

Kolmogorov-Smirnov Z 1,503

Asymp. Sig. (2-tailed) ,022

b. Calculated from data.

Sumber : Data sekunder yang diolah

Dari tabel 4.16 diatas terlihat bahwa nilai signfikan 0,022 yang berarti bahwa data masih tidak terdistribusi secara normal. Untuk dilakukan upaya perbaikan peneliti melakukan outlier kedua, sehingga jumlah data yang diolah setelah outlier adalah 108 dari data sebelumnya yang berjumlah 120. Berikut adalah hasil pengujian uji normalitas setelah dilakukan outlier:

Gambar 4.3

Grafik Uji Normalitas Setelah Outlier 2

Sumber : Data sekunder yang diolah

Dari grafik normal probability plot terlihat titik-titik menyebar sekitar garis diagonal, serta penyebarannya mendekati garis diagonal. Jika penyebaran disekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histrogramnya menunjukkan bahwa variabel-variabel telah terdistribusi secara normal maka model regresi memenuhi asumsi normalitas. Untuk menguatkan hasil grafik normal plot tersebut dilakukan Uji Kolmogrov Smirvov sebagai berikut:

Tabel 4.5

Hasil Uji Normalitas Setelah Outlier 2

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 108

Normal Parametersa,b Mean 0E-7

Std. Deviation ,63045664 Most Extreme Differences Absolute ,098 Positive ,098 Negative -,078 Kolmogorov-Smirnov Z 1,014

Asymp. Sig. (2-tailed) ,255

a. Test distribution is Normal. b. Calculated from data.

Sumber : Data sekunder yang diolah

Berdasarkan perhitungan diperoleh nilai signifikan dari unstandarized residual sebesar 0,255 lebih dari nilai 0,05. Jadi dapat disimpulkan bahwa residual terdistribusi secara normal. Dengan demikian dapat disimpulkan bahwa data telah terdistribusi normal dan model regresi dapat digunakan sebagai pengujian berikutnya.

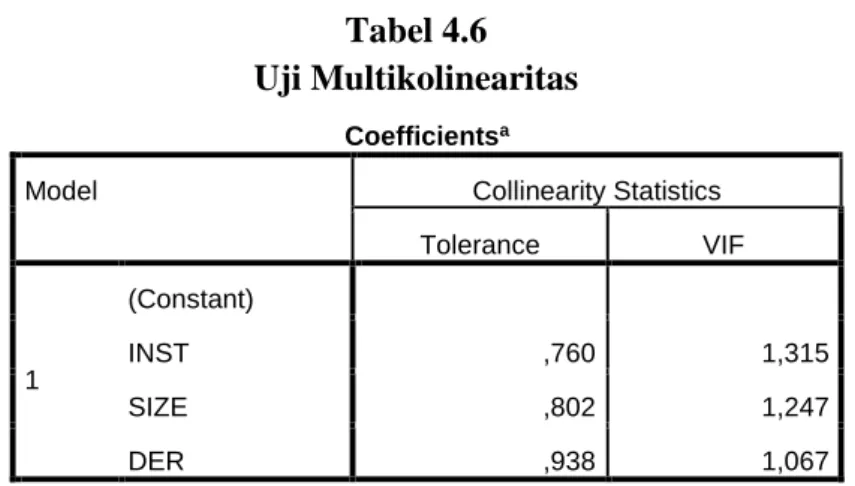

4.3.1.2 Uji Multikolinearitas

Uji multikolinearitas dilakukan dengan tujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi antar variabel independen dalam suatu model regresi linear berganda. Untuk mendeteksi ada tidaknya multikolinearitas di dalam model regresi adalah dengan melihat nilai tolerance dan Variance Inflation Factor (VIF). Apabila nilai tolerance > 10% dan nilai VIF <10, maka dapat disimpulkan tidak ada multikolinearitas antar variabel bebas dalam model regresi. Berikut hasil perhitungan meenggunakan program SPSS 20.

Tabel 4.6 Uji Multikolinearitas

Coefficientsa

Model Collinearity Statistics

Tolerance VIF 1 (Constant) INST ,760 1,315 SIZE ,802 1,247 DER ,938 1,067 a. Dependent Variable: PBV

Sumber : Data sekunder yang diolah

Berdasarkan tabel 4.6, diketahui bahwa nilai VIF seluruh variabel kurang dari 10 dan nilai tolerance seluruh variabel lebih dari 0,1, sehingga dapat disimpulkan bahwa seluruh variabel bebas tidak mempunyai masalah dengan multikolinearitas.

4.3.1.3 Uji Autokorelasi

Uji autokorelasi dilakukan dengan tujuan untuk menguji apakah di dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Untuk mendiagnosis adanya autokorelasi dalam suatu model regresi maka dilakukan Uji Durbin Watson (DW test). Berdasarkan hasil autokorelasi didapatkan nilai DW sebagai berikut:

Tabel 4.7 Uji Autokorelasi

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 ,420a ,177 ,153 ,63949 1,942

a. Predictors: (Constant), DER, SIZE, INST b. Dependent Variable: PBV

Berdasarkan hasil pengujian yang dilakukan diperoleh angka DW sebesar 1,942, dalam tabel DW untuk k = 3 dan N = 108. Sedangkan nilai batas bawah (dl) sebesar 1,693 dan nilai batas atas (du) sebesar 1,774. Sehingga nilai dU < dW < 4 – dU sama dengan 1,774 < 1,942 < 4 – 1,774. Dari hasil perhitungan tersebut, nilai DurbinWatson persamaan regresi pada penelitian ini adalah kisaran bebas autokorelasi. Oleh karena itu, dalam penelitian ini dapat disimpulkan bahwa tidak terdapat autokorelasi pada persamaan regresi.

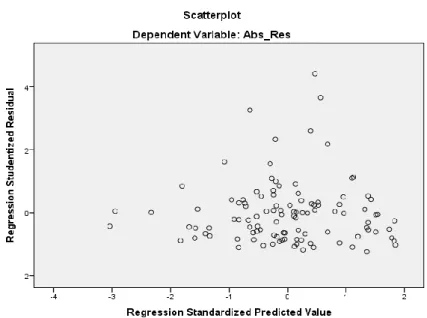

4.3.1.4 Uji Heteroskedastisitas

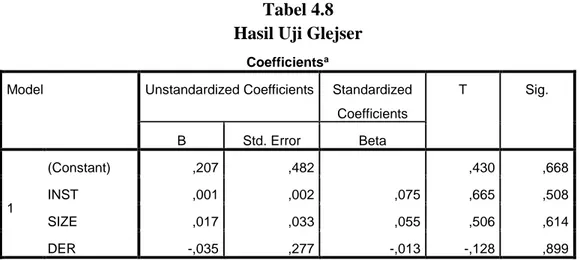

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresiterjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance residual dari satu pengamatan ke pengamatan yang lain tetap maka disebut homokedastisitas dan jika berbeda disebut heteroskedastisitas. Uji heteroskedastisitas pada penelitian ini dideteksi dengan menggunakan Grafik Scatterplot dan Uji Glejser yang diperoleh hasil sebagai berikut:

Gambar 4.4 Grafik Scatterplot

Berdasarkan grafik scatterplot diatas terlihat jelas bahwa titik-titik menyebar diatas dan dibawah angka 0 (nol) pada sumbu Y dan tidak membentuk sebuah pola tertentu. Hal ini dapat disimpulkan bahwa model regresi bebas dari Heteroskedastisitas. Untuk mendeteksi bahwa model regresi tidak mengandung adanya heteroskedastisitas juga dapat dilakukan dengan melihat hasil dari tabel Uji Glejser berikut ini:

Tabel 4.8 Hasil Uji Glejser

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients T Sig. B Std. Error Beta 1 (Constant) ,207 ,482 ,430 ,668 INST ,001 ,002 ,075 ,665 ,508 SIZE ,017 ,033 ,055 ,506 ,614 DER -,035 ,277 -,013 -,128 ,899

a. Dependent Variable: Abs_Res

Sumber : Data sekunder yang diolah

Berdasarkan hasil pengujian di atas, dapat diketahui nilai signifikan masing-masing variabel bebas (INST,SIZE dan DER) lebih besar dari probabilitas 5% dari nilai Abs_Res3 (Absolut Residual 3). Jadi dapat disimpulkan bahwa model regresi tidak mengandung heterokedastisitas

4.3.2Regresi Linear Berganda

Berdasarkan data-data yang diuraikan sebelumnya, selanjutnya akan diuji mengenai ketergantungan variabel bebas (independen) yaitu INST (kepemilikan institusional), SIZE (ukuran perusahaan), dan DER (kebijakan hutang) terhadap Nilai perusahaan (PBV). Berikut ini hasil perhitungan SPSS regresi linear:

Tabel 4.9

Hasil Pengujian Model Regresi

Coefficientsa

Model Unstandardized Coefficients

Standardized Coefficients

T Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) -2,049 ,750 -2,732 ,007 INST ,008 ,003 ,243 2,385 ,019 ,760 1,315 SIZE ,184 ,051 ,359 3,615 ,000 ,802 1,247 DER 1,320 ,431 ,281 3,062 ,003 ,938 1,067 a. Dependent Variable: PBV

Sumber : Data sekunder yang diolah

Berdasarkan tabel 4.9 dapat diketahui bahwa persamaan regresi yang terbentuk adalah:

Y = -2,049 + 0,008 X1 + 0,184 X2 + 1,320 X3 + e

Hasil persamaan regresi linear berganda tersebut dapat diinterprestasikan sebagai berikut:

1. Nilai kostanta sebesar -2,049 dengan nilai negatif, pada persamaan regresi menunjukkan bahwa jika nilai variabel INST, SIZE, dan DER dianggap tidak ada, maka ada kecenderungan bahwa nilai perusahaan (PBV) mengalami penurunan sebesar -2,049.

2. Koefisien regresi Kepemilikan Institusional sebesar 0,008 dan berarah positif artinya apabila Kepemilikan Institusional mengalami peningkatan satu satuan, maka nilai perusahaan (PBV) akan semakin meningkat sebesar 0,008 dengan asumsi variabel bebas yang lain nilainya tetap.

3. Koefisien regresi Ukuran Perusahaan sebesar 0,184 dan berarah positif artinya apabila Ukuran Perusahaan mengalami peningkatan satu satuan, maka nilai

perusahaan (PBV) akan semakin meningkat sebesar 0,184 dengan asumsi variabel bebas yang lain nilainya tetap.

4. Koefisien regresi Kebijakan Hutang sebesar 1,320 dan berarah positif artinya apabila Kebijakan Hutang mengalami peningkatan satu satuan, maka nilai perusahaan (PBV) akan semakin meningkat sebesar 1,320 dengan asumsi variabel bebas yang lain nilainya tetap.

4.3.3 Uji Hipotesis

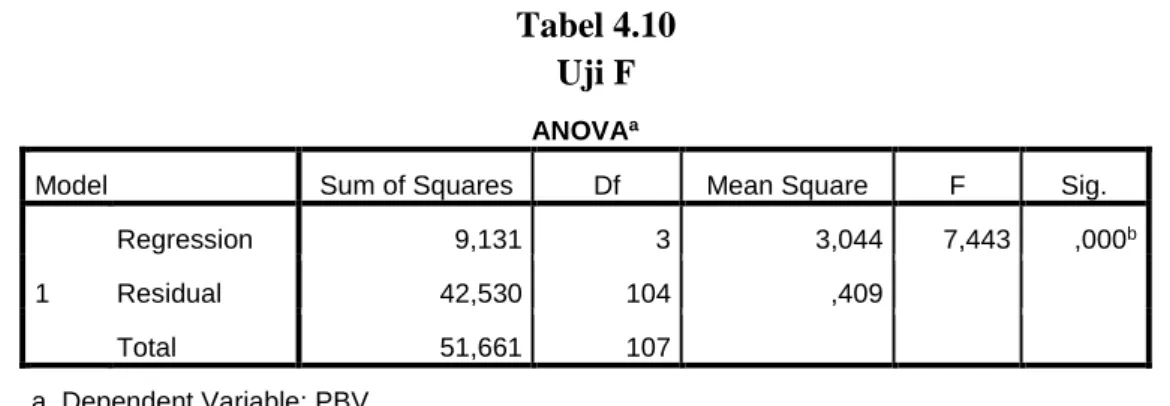

4.3.3.1 Uji Hipotesis Parameter Individual (Uji-F)

Uji F pada dasarnya menunjukkan apakah semua variabel bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen (Ghozali, 2011). Pengujian ANOVA dapat dilihat pada tabel berikut:

Tabel 4.10 Uji F

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1

Regression 9,131 3 3,044 7,443 ,000b

Residual 42,530 104 ,409

Total 51,661 107

a. Dependent Variable: PBV

b. Predictors: (Constant), DER, SIZE, INST

Sumber : Data sekunder yang diolah

Pada tabel 4.10 dapat diketahui bahwa nilai probabilitas signifikan 0,000 kurang dari 5%, sehingga dapat disimpulkan bahwa INST, SIZE, dan DER secara bersama-sama berpengaruh terhadap nilai perusahaan (PBV).

4.3.3.2 Uji Signifikan Parameter Individual (Uji-t)

Uji t digunakan untuk menunjukkan sejauh mana pengaruh suatu variabel independen secar individual atau parsial dalam menerangkan variasi variabel dependen. Caranya dengan melakukan Uji t dengan melihat nilai signifikan dari masing-masing variabel independen. Bila nilai signifikannya < 0,05 maka variabel independen tersebut secara parsial mempengaruhi variabel dependen.

1. Pengaruh variabel kepemilikan institusional (INST)

Berdasarkan tabel 4.9, diperoleh hasil bahwa nilai signifikansi sebesar 0,019 < 0,05. Hal ini dapat disimpulkan bahwa hipotesis 1 diterima, yang artinya bahwa variabel kepemilikan institusional (INST) berpengaruh terhadap nilai perusahaan.

2. Pengaruh variabel ukuran perusahaan (SIZE)

Berdasarkan tabel 4.9, diperoleh hasil bahwa nilai signifikansi sebesar 0,000 < 0,05. Hal ini dapat disimpulkan bahwa hipotesis 2 diterima, yang artinya bahwa variabel ukuran perusahaan (SIZE) berpengaruh terhadap nilai perusahaan.

3. Pengaruh variabel Debt Equity Ratio (DER)

Berdasarkan tabel 4.9, diperoleh hasil bahwa nilai signifikansi sebesar 0,003 < 0,05. Hal ini dapat disimpulkan bahwa hipotesis 3 diterima, yang artinya bahwa variabel Debt Equity Ratio (DER) berpengaruh terhadap nilai perusahaan.

4.3.3.3 Koefisien Determinasih

Koefisien determinasi digunakan untuk mengetahui besarnyaa pengaruh yang ditimbulkan DER dan INST terhadap nilai perusahaan (PBV). Pengujian koefisien determinasi dapat dilihat pada tabel 4.11 sebagai berikut:

Tabel 4.11

Koefisien Determinasi Model

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the Estimate

1 ,420a ,177 ,153 ,63949

a. Predictors: (Constant), DER, SIZE, INST b. Dependent Variable: PBV

Sumber: Data sekunder yang diolah

Pada tabel 4.11 nilai Adjusted R Square (R2) sebesar 0,153 atau 15,3% artinya variasi variabel INST, SIZE, dan DER mampu menjelaskan sebesar 15,3% variasi variabel nilai perusahaan (PBV) dan 84,7% dijelaskan oleh variabel lain yang tidak dimasukkan dalam model penelitian ini.

4.3.3.4 Analisis Jalur (Path Analysis)

Untuk menguji pengaruh variabel intervening/mediasi digunakan metode analisis jalur (Path Analysis). Analisis jalur merupakan perluasan dari analisis regresi linear berganda, atau analisis jalur adalah penggunaan analisis regresi untuk menaksir hubungan kausalitas antar variabel (model casual) yang telah ditetapkan sebelumnya berdasarkan teori.

Analisis Model I Tabel 4.12 Analisis Model I Coefficientsa Model Unstandardized Coefficients Standardized Coefficients

T Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1

(Constant) ,496 ,163 3,049 ,003

INST -,002 ,001 -,253 -2,395 ,018 ,802 1,247

SIZE -,001 ,012 -,007 -,065 ,948 ,802 1,247

a. Dependent Variable: DER

Sumber: Data sekunder yang diolah DER = α + p2 INST + p5 SIZE + e

DER = 0,496 - 0,002 INST - 0,001 SIZE + e

Berdasarkan hasil output SPSS diatas analisis model (1) :

1) Nilai unstandardized beta INST terhadap DER sebesar -0,002 dan signifikan pada 0,018 yang berarti INST mempengaruhi DER, merupakan nilai path atau jalur p2.

2) Nilai unstandardized SIZE terhadap DER sebesar -0,001 dan tidak signifikan pada 0,948 yang berarti SIZE tidak mempengaruhi DER, merupakan nilai path atau jalur p5.

Analisis Model II Tabel 4.13 Analisis model II Coefficientsa Model Unstandardized Coefficients Standardized Coefficients

T Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) -2,049 ,750 -2,732 ,007 INST ,008 ,003 ,243 2,385 ,019 ,760 1,315 SIZE ,184 ,051 ,359 3,615 ,000 ,802 1,247 DER 1,320 ,431 ,281 3,062 ,003 ,938 1,067 a. Dependent Variable: PBV

Sumber: Data sekunder yang diolah

PBV = α + p1 INST + p4 SIZE + p3 DER + e

PBV = -2,049 + 0,008 INST + 0,184 SIZE +1,320 DER + e Berdasarkan hasil output SPSS diatas analisis model (2) :

a. Nilai unstandardized beta INST terhadap PBV sebesar 0,008 dan signifikan pada 0,019 yang berarti INST mempengaruhi PBV, merupakan nilai path atau jalur p1.

b. Nilai unstandardized beta SIZE terhadap PBV sebesar 0,184 dan signifikan pada 0,000 yang berarti SIZE mempengaruhi PBV, merupakan nilai path atau jalur p4.

c. Nilai unstandardized beta DER terhadap PBV sebesar 1,320 dan signifikan pada 0,003 yang berarti DER mempengaruhi PBV, merupakan nilai path atau jalur p3.

Berikut ini analisis jalur menguji hubungan antara INST terhadap PBV dan apakah hubungan INST ke PBV di mediasi oleh variabel DER dan SIZE terhadap

PBV dan apakah hubungan SIZE ke PBV di mediasi oleh variabel DER dengan persamaan seperti gambar berikut:

Gambar 4.5

Model Analisis Jalur (Path Analysis)

p1 = 0,008 p2 = -0,002 p3 = 1,320 p5 = -0,001 p4 = 0,184 Persamaan I

Analisis jalur digunakan untuk mengetahui INST berpengaruh langsung atau tidak langsung terhadap PBV yang dimediasi oleh DER, seperti pada tabel 14.

Tabel. 14 Analisis Jalur I

Variabel thitung Nilai Standardized Beta

Sig Keterangan INST PBV 2,385 0,008 (p1) 0,019 Signifikan INST DER -2,395 -0,002 (p2) 0,018 Signifikan DER PBV 3,062 1,320 (p3) 0,003 Signifikan

Dari tabel 20, dapat dilihat hasil perhitungan program SPSS 20 menunjukkan pengaruh INST dan DER masing-masing berpengaruh signifikan terhadap PBV. Demikian juga pengaruh INST terhadap DER menunjukkan pengaruh yang signifikan. Kondisi ini dapat disimpulkan bahwa INST dapat berpengaruh langsung

DER

SIZE

PBV INST

terhadap PBV maupun berpengaruh tidak langsung dengan dimediasi DER sebagai variabel intervening kemudian mempengaruhi PBV.

Total pengaruh variabel INST baik secara langsung maupun saat dimediasi oleh DER terhadap PBV adalah sebagai berikut:

Total pengaruh PBV = (p1) + (p2) (p3)

Pengaruh langsung = 0,008

Pengaruh tak langsung -0,002 x 1,320 = 0,00264 Total pengaruh (korelasi INST ke PBV) = 0,00536

Persamaan II

Analisis jalur digunakan untuk mengetahui SIZE berpengaruh langsung atau tidak langsung terhadap PBV yang dimediasi oleh DER, seperti pada tabel 15.

Tabel.15 Analisis Jalur II

Variabel thitung Nilai Standardized Beta

Sig Keterangan SIZE PBV 3,615 0,184 (p4) 0,000 Signifikan SIZE DER -2,395 -0,001 (p5) 0,948 Tidak Signifikan

DER PBV 3,062 1,320 (p3) 0,003 Signifikan

Dari tabel 21, dapat dilihat hasil perhitungan program SPSS 20 menunjukkan pengaruh SIZE dan DER berpengaruh signifikan terhadap PBV. Sedangkan SIZE terhadap DER tidak berpengaruh signifikan. Kondisi ini dapat disimpulkan bahwa SIZE terhadap PBV tidak dapat dimediasi dengan DER.

Total pengaruh variabel SIZE baik secara langsung maupun saat tidak dapat dimediasi oleh DER terhadap PBV adalah sebagai berikut:

Total pengaruh PBV = (p4) + (p5) (p3)

Pengaruh tak langsung -0,001 x 1,320 = -0,00132 Total pengaruh (korelasi SIZE ke PBV) = 0,18268

4.3.3.5 Sobel Test

Signifikan atau tidak pengaruh mediasi dapat diuji dengan sobel test. Seperti dijelaskan di atas bahwa sobel test menghendaki asumsi jumlah sampel besar dan nilai koefisien mediasi berdistribusi normal. Hasil sobel test memberikan nilai estimasi indirect effect yang kemudian di cari nilai t hitungnya dengan cara membagi besarnya nilai data terhadap nilai standart error dan membandingkan dengan t tabel. Jika nilai t hitung lebih besar dari nilai t tabel berarti pengaruh mediasi dikatakan signifikan dan nilai t sebesar 1,96.

Persamaan 1

Pengaruh mediasi yang ditunjukkan oleh perkalian koefisien (p2 x p3) yaitu (-0,002 x 1,320 ) sebesar -0,00264, untuk mengetahui signifikan atau tidak, diuji dengan Sobel test sebagai berikut:

Hitung standar error dari koefisien inderect effect (Sp2p3) Sp2p3 =√𝑝32𝑆𝑝22+ 𝑝22𝑆𝑝32+ 𝑆𝑝22𝑆𝑝32

Sp2p3 = √(1,320)2(0,001)2+ (−0,002)2(0,431)2+ (0,001)2(0,431)2 Sp2p3 = √0,0000017424 + −0,000000743044 + 0,000000185761 Sp2p3 = 0,00108

Berdasarkan hasil Sp2p3 dapat menghitung nilai t statistik pengaruh mediasi dengan rumus sebagai berikut:

t = p2 p3 = -0,00264 = -2,44

Oleh karena nilai t hitung = -2,44 lebih besar dari t tabel dengan tingkat signifikan 0,05 yaitu sebesar 1,96, maka dapat disimpulkan bahwa koefisien mediasi -0,00264 signifikan yang berarti ada pengaruh mediasi.

Persamaan 2

Pengaruh mediasi yang ditunjukkan oleh perkalian koefisien (p5 x p3) yaitu (-0,001 x 1,320 ) sebesar -0,00132, untuk mengetahui signifikan atau tidak, diuji dengan Sobel test sebagai berikut:

Hitung standar error dari koefisien inderect effect (Sp5p3) Sp5p3 = √𝑝32𝑆𝑝52+ 𝑝52𝑆𝑝32+ 𝑆𝑝52𝑆𝑝32

Sp5p3 = √(1,320)2(0,012)2+ (−0,001)2(0,431)2+ (0,012)2(0,431)2 Sp5p3 = √0,0002509056 + −0,000000185761 + 0,000026749584 Sp5p3 = 0,01666

Berdasarkan hasil Sp5p3 dapat menghitung nilai t statistik pengaruh mediasi dengan rumus sebagai berikut:

t = p5 p3 = -0,00132 = -0,07

Sp5p3 0,01666

Oleh karena nilai t hitung = -0,07 lebih besar dari t tabel dengan tingkat signifikan 0,05 yaitu sebesar 1,96, maka dapat disimpulkan bahwa koefisien mediasi -0,00132 tidak signifikan yang berarti tidak ada pengaruh mediasi.

4.4 Pembahasan

Pada penelitian ini dapat ditemukan bukti empiris faktor yang mempengaruhi nilai perusahaan yang meliputi kebijakan hutang, kepemilikan institusional, dan ukuran perusahaan pada perusahaan Real Estate dan Property di BEI.

4.4.1 Pengaruh Kepemilikan Institusional (INST) terhadap Nilai Perusahaan (PBV)

Hasil penelitian ini menunjukkan bahwa variabel kepemilikan institusional terhadap nilai perusahaan diperoleh nilai koefisien regresi sebesar 0,008 dan signifikan pada 0,019. Hal ini berarti hipotesis yang menyatakan bahwa kepemilikan institusional berpengaruh positif terhadap niilai perusahaan diterima. Kepememilikan institusional yang tinggi dalam dalam perusahaan akan berdampak pada peningkatan kemampuan pengawasan terhadap perilaku manajemen sehingga membuat manajemen bertindak sesuai dengan kepentingan pemegang saham. Hal tersebut akan mengurangi masalah keagenan antara manajer dan pemegang saham. Mekanisme monitoring oleh pihak institusional menuntut manajer untuk meningkatkan kinerjanya sehingga akan menjamin peningkatan kemakmuran bagi pemegang saham. Hal ini sesuai dengan Agency Theory yang menunjukkan bahwa semakin besar kepemilikan institusional, maka semakin efisien pemanfaatan aktiva perusahaan. Hal ini proporsi kepemilikan institusional bertindak sebagai pencegahan terhadap pemborosan yang dilakukan oleh manajemen (Sukirni, 2012).

Berdasarkan teori di atas sesuai dengan hasil penelitian dari data yang di peroleh rata analisis statistik kepemilikan institusional sebesar 66,10 dan rata-rata analisis statistik nilai perusahaan 1,48. Berdasarkan data yang digunakan menunjukkan bahwa struktur kepemilikan institusional pada perusahaan COWL pada tahun 2013 sebesar 93,32 dan konsisten sampai tahun 2015. Berbeda dari kepemilikan institusional yang selalu konsisten disetiap tahun, nilai perusahaan pada perusahaan COWL pada tahun 2013 mengalami peningkatan diatas rata-rata yaitu sebesar 1,94 meningkat menjadi 2,54 pada tahun 2014 dan mengalami penurunan

pada tahun 2015 sebesar 2,42. Sedangkan perusahaan BKSL struktur kepemilikan institusional mengalami penurunan di bawah rata-rata yaitu di tahun 2013 sebesar 48,35, tahun 2014 semakin menurun sebesar 41,58 dan di tahun 2015 sebesar 48,68, diikuti dengan menurunannya nilai perusahaan pada tahun 2013 sebesar 0,72, semakin menurun di tahun 2014 sebesar 0,47 dan pada tahun 2015 sebesar 0,44. Hasil penelitian ini konsisten dengan hasil penelitian yang dilakukan oleh Sukirni (2012) bahwa kepemilikan institusional berpengaruh positif dan signifikan terhadap nilai perusahaan.

4.4.2 Pengaruh Ukuran Perusahaan (SIZE) terhadap Nilai Perusahaan (PBV)

Hasil penelitian ini menunjukkan bahwa variabel ukuran perusahaan terhadap nilai perusahaan diperoleh nilai koefisien regresi sebesar 0,018 dan signifikan pada 0,000. Hal ini berarti hipotesis yang menyatakan bahwa ukuran perusahaan berpengaruh terhadap nilai perusahaan diterima. Semakin tinggi ukuran perusahaan, maka nilai perusahaan semakin tinggi. Perusahaan besar dapat dengan mudah mengakses ke pasar modal. Kemudahan untuk mengakses ke pasar modal berarti perusahaan memiliki fleksibilitas dan kemampuan untuk mendapatkan dana, karena kemudahan aksebilitas ke pasar modal dan kemampuannya untuk memunculkan dana lebih besar. Adanya kemudahan tersebut ditangkap oleh invesrtor sebagai sinyal positif sehingga meningkatkan nilai perusahaan. Hal ini sesuai dengan Signalling Theory bahwa manajemen dapat memberikan sinyal kepada pihak luar berupa informasi keuangan sehingga investor akan lebih percaya mengenai prospek perusahaan pada perusahaan tersebut sehingga harga saham akan terus meningkat dan nilai perusahaan juga akan meningkat.

Berdasarkan teori di atas sesuai dengan hasil penelitian dari data yang di peroleh rata-rata analisis statistik ukuran perusahaan sebesar 11, 69 dan rata-rata analisis statistik nilai perusahaan 1,48. Data yang digunakan menunjukkan bahwa ukuran perusahaan dalam perusahaan sampel BSDE mengalami peningkatan di atas rata-rata pada tahun 2013 sebesar 13,35 meningkat menjadi 13,45 pada tahun 2014 dan terus meningkat di tahun 2015 sebesar 13,56. Peningkatan size perusahaa BSDE juga diikuti dengan peningkatan nilai perusahaan yang diukur dengan PBV. Pada tahun 2013 PBV sebesar 1,68 semakin meningkat menjadi 1,89 di tahun 2014 dan mengalami penurunan di tahun 2015 sebesar 1,57. Sedangkan perusahaan JIHD mengalami penurunan di bawah rata-rata yaitu di tahun 2013 sebesar 9,81 dan konsisten sampai tahun 2015, diikuti dengan menurunnya nilai perusahaan yaitu ditahun 2013 sebesar 0,62, semakin menurun menjadi 0,51 dan di tahun 2015 menjadi 0,31. Hasil penelitian ini konsisten dengan hasil penelitian yang dilakukan oleh Nuraina (2012) bahwa ukuran perusahaan berpengaruh positif dan signifikan terhadap nilai perusahaan.

4.4.3 Pengaruh Kebijakan Hutang (DER) terhadap Nilai Perusahaan (PBV)

Hasil penelitian ini menunjukkan bahwa variabel kebijakan hutang terhadap nilai perusahaan diperoleh nilai koefisien regresi sebesar 1,320 dan signifikan pada 0,003. Hal ini berarti hipotesis yang menyatakan bahwa kebijakan hutang berpengaruh terhadap nilai perusahaan diterima. Menurut Nuraina (2012) kebijakan hutang merupakan salah satu alternatif pendanaan perusahaan selain menjual saham di pasar modal. Hutang adalah instrumen yang sangat sensitif terhadap perubahan nilai perusahaan. Semakin tinggi proporsi hutang, maka semakin tinggi harga saham, namun pada titik tertentu peningkatan hutang akan menurun nilai perusahaan karena

manfaat yang diperoleh dari penggunaan hutang lebih kecil dari pada biaya yang ditimbulkannya. Para pemilik perusahaan lebih suka jika perusahaan menciptakan hutang pada tingkat tertentu untuk menaikkan nilai perusahaan. Hal ini sesuai dengan Trade off theory dimana tingkat hutang yang optimal tercapai ketika penghematan pajak mencapai jumlah yang maksimal terhadap biaya kesulitan keuangan. Teori ini memperbandingkan manfaat dan biaya atau keseimbangan antara keuntungan dan kerugian atas penggunaan hutang.

Berdasarkan teori di atas sesuai dengan hasil penelitian dari data yang di peroleh rata-rata analisis statistik kebijakan hutang sebesar 0,38 dan rata-rata analisis statistik nilai perusahaan 1,48. Berdasarkan data yang digunakan juga menunjukkan bahwa kebijakan hutang di atas rata-rata pada perusahaan JRPT pada tahun 2013 sebesar 0,57, sebesar 0,52 pada tahun 2014 dan di tahun 2015 sebesar 0,45 diikuti dengan peningkatan nilai perusahaan dari di tahun 2013 sebesar 4,1, sebesar 4,74 di tahun 2014 dan di tahun 2015 menjadi 2,47. Berbeda dengan perusahaan GAMA Yang mengalami penurunan di bawah rata-rata yaitu sebesar 0,19 pada tahun 2013, di tahun 2014 sebesar 0,21, dan sebesar 0,18 di tahun 2015, diikuti dengan menurunnya nilai perusahaan yaitu di tahun 2013 sebesar 0,84, sebesar 0,48 di tahun 2014, dan di tahun 2015 sebesar 0,46. Hasil penelitian ini konsisten dengan hasil penelitian yang dilakukan oleh Sukirni (2012) bahwa kebijakan hutang berpengaruh positif dan signifikan terhadap nilai perusahaan.

4.4.4 Pengaruh Kepemilikan Institusional (INST) terhadap Kebijakan Hutang (DER)

Hasil penelitian ini menunjukkan bahwa variabel kepemilikan institusional terhadap kebijakan hutang perusahaan Debt Equity Ratio (DER) diperoleh nilai

koefisien regresi sebesar -0,002 dan signifikan pada 0,019. Hal ini berarti hipotesis yang menyatakan bahwa kebijakan hutang berpengaruh negatif terhadap kebijakan hutang diterima. Peningkatan kepemilikan institusional dinilai sebagai salah satu cara untuk meminimalkan biaya keagenan hutang atau agency cost of debt. Hal ini sesuai dengan Agency Theory yang menyatakan semakin tinggi kepemilikan institusional maka keberadaan investor institusional untuk memantau perilaku manajemen akan semakin efektif. Monitoring yang efektif terhadap kinerja manajemen dapat menyebabkan penggunaan hutang menurun karena manajemen akan semakin berhati-hati dalam memperoleh pinjaman sebab hutang yang tinggi dapat dapat menyebabkan perusahaan mengalami gagal bayar dan berakhir pada kebangkrutan.

Berdasarkan teori di atas sesuai dengan hasil penelitian dari data yang di peroleh rata analisis statistik kepemilikan institusional sebesar 66,10 dan rata-rata analisis statistik kebijakan hutang sebesar 0,38. Berdasarkan data yang digunakan menunjukkan bahwa struktur kepemilikan institusional di atas rata-rata pada perusahaan PJAA pada tahun 2013 sebesar 90,01 dan konsisten sampai tahun 2015. Berbeda dari kepemilikan institusional yang selalu konsisten disetiap tahun, kebijakan hutang pada perusahaan PJAA pada tahun 2013 dan 2014 mengalami peningkatan sebesar 0,45 dan pada tahun 2015 sebesar 0,43. Sedangkan pada perusahaan BEST kepemilikan institusional mengalami penurunan dibawah rata-rata yaitu pada tahun 2013 sebesar 0,26, di tahun 2014 sebesar 0,22 dan sebesar 0,34 pada tahun 2015, diikuti dengan penurunannya kebijakan hutang yaitu sebesar 65,58 pada tahun 2013, sebesar 61,45 di tahun 2014 dan tahun 2015 sebesar 58,03. Hasil penelitian ini konsisten dengan hasil penelitian yang dilakukan oleh Marhamah

(2016) bahwa kepemilikan institusional berpengaruh negatif dan signifikan terhadap kebijakan hutang.

4.4.5 Pengaruh Ukuran Perusahaan (SIZE) terhadap Kebijakan Hutang (DER)

Hasil penelitian ini menunjukkan bahwa variabel ukuran perusahaan terhadap kebijakan hutang diperoleh nilai kefisien regresi sebesar -0,001 dan tidak signifikan pada 0,948. Hal ini berarti hipotesis yang menyatakan bahwa ukuran perusahaan tidak berpengaruh terhadap kebijakan hutang ditolak. Hasil penelitian ini tidak mendukung hasil penelitian Marhamah (2016) yang menyatakan bahwa semakin besar perusahaan akan membutuhkan dana yang lebih besar, termasuk kebutuhan perusahaan menerbitkan obligasi.

Hasil penelitian ini menemukan bahwa ukuran perusahaan berpengaruh negatif dan tidak signifikan. Pengaruh tidak signifikan disebabkan karena besarnya ukuran perusahaan akan menurunkan kebijakan hutang. Hal ini dikarenakan perusahaan yang besar mempunyai kredibilitas yang baik di masyarakat. Semakin banyak aktiva tetap sebagai bagian dari ukuran perusahaan suatu perusahaan berarti semakin banyak collateral assets untuk bisa mendapatkan sumber dana eksternal berupa hutang. Hal ini mungkin disebabkan karena aset perusahaan bukan merupakan faktor utama yang dijadikan pertimbangan oleh kreditur dalam memberikan hutangnya. Kreditur mungkin saja lebih mempertimbangkan faktor bunga yang diperoleh atau lebih memperhatikan kredibilitas manajer perusahaan dalam memberikan hutangnya. Sehingga calon investor tertarik untuk menanamkan modal di perusahaan tersebut. Dana eksternal menurun dan dana internal yang berasal dari modal saham meningkat.

Berdasarkan teori di atas sesuai dengan hasil penelitian dari data yang di peroleh rata-rata analisis statistik ukuran perusahaan sebesar 11,69 dan rata-rata analisis statistik kebijakan hutang sebesar 0,38. Data yang digunakan juga menunjukkan bahwa ukuran perusahaan selama 3 tahun pada perusahaan DUTI mengalami kenaikan di atas rata-rata, pada tahun 2013 sebesar 12,87, meningkat ditahun 2014 sebesar 12,91 dan semakin meningkat di tahun 2015 sebesar 12,95, sedangkan kebijakan hutang mengalami penurunan di atas rata-rata yaitu di tahun 2013 sebesar 0,19, di tahun 2014 sebesar 0,23 dan di tahun 2015 sebesar 0,24. Berbeda dengan perusahaan MTLA mengalami penurunan di bawah rata-rata pada tahun 2013 jumlah ukuran perusahaan sebesar 9,45, di tahun 2015 sebesar 9,51 dan sebesar 9,56 pada tahun 2015, sedangkan kebijakan hutang cenderung stabil di tahun 2013-2014 yaitu sebesar 0,38 dan di tahun 2015 mengalami kenaikan sebesar 0,39. Jumlah ukuran perusahaan yang tidak berubah tidak akan mempengaruhi secara signifikan terhadap kebijakan hutang. Hasil penelitian ini konsisten dengan hasil penelitian yang dilakukan oleh Nuraina (2012) bahwa ukuran perusahaan tidak berpengaruh terhadap kebijakan hutang.

4.4.6 Pengaruh Kebijakan Hutang (DER) memediasi hubungan antara Kepemilikan Institusional (INST) dengan Nilai Perusahaan (PBV)

Hasil penelitian ini menunjukkan bahwa variabel kebijakan hutang memediasi hubungan antara kepemilikan institusional dengan nilai perusahaan diperoleh nilai yang negatif dan signifikan. Hal ini berarti hipotesis yang menyatakan bahwa kebijakan hutang memediasi hubungan antara kepemilikan institusional dengan nilai perusahaan diterima.

Dapat dilihat dari hasil analisis jalur yang didapatkan dari uji signifikan, pengaruh variabel INST terhadap variabel DER dengan nilai koefisien -0,002 dan signifikan 0,018. Pengaruh variabel DER terhadap variabel PBV besarnya nilai koefisien 1,320 dan signifikan 0,003. Pengaruh langsung variabel INST dengan mengontrol variabel mediator DER dengan nilai koefisien sebesar 0,008 dan signifikan pada 0,019. Total pengaruh atau korelasi variabel INST terhadap variabel PBV dengan nilai koefisien 0,00536 dan signifikan. Pengaruh tidak langsung kepemilikaan institusional terhadap nilai perusahaaan melalui kebijakan hutang, dalam hal ini besarnya pengaruh tidak langsung adalah -0,00264 yang merupakan hasil perkalian koefisien antara (p2 x p3). Nilai koefisien mediasi -0,00264 ternyata signifikan.

Pengaruh mediasi yang ditunjukkan oleh perkalian koefisien (p2 x p3) yaitu (-0,002 x 1,320) sebesar -0,00264 signifikan atau tidak, dapat diuji dengan Sobel test, dengan menghitung standar error dari koefisien inderect effect (Sp2p3). Oleh karena nilai t hitung sebesar -2,44 lebih besar dari t tabel dengan tingkat signifikan 0,05 yaitu sebesar 1,96, maka dapat disimpulkan bahwa koefisien mediasi -0,00264 signifikan yang berarti ada pengaruh mediasi. Hasil tersebut menunjukkan bahwa terdapat pengaruh negatif variabel kepemilikan institusional terhadap nilai perusahaan setelah melalui kebijakan hutang sebagai variabel intervening.

4.4.7 Pengaruh Kebijakan Hutang memediasi hubungan antara Ukuran Perusahaan (SIZE) dengan Nilai Perusahaan (PBV)

Hasil penelitian ini menunjukkan bahwa variabel kebijakan hutang memediasi hubungan antara ukuran perusahaan dengan nilai perusahaan diperoleh nilai yang negatif dan tidak signifikan. Hal ini berarti hipotesis yang menyatakan

bahwa kebijakan hutang tidak memediasi hubungan antara ukuran perusahaan dengan nilai perusahaan ditolak.

Dapat dilihat dari hasil uji hipotesis yang didapatkan dari uji signifikan parameter individual (uji-t), pengaruh variabel SIZE terhadap variabel DER dengan nilai koefisien -0,001 dan tidak signifikan 0,948. Pengaruh variabel DER terhadap variabel PBV besarnya nilai koefisien 1,320 dan signifikan 0,003. Pengaruh langsung variabel SIZE dengan mengontrol variabel mediator DER dengan nilai koefisien sebesar 0,184 dan signifikan pada 0,000. Total pengaruh atau korelasi variabel SIZE terhadap variabel PBV dengan nilai koefisien 0,18268 dan signifikan. Pengaruh tidak langsung SIZE terhadap PBV melalui DER, dalam hal ini besarnya pengaruh tidak langsung adalah -0,00132 yang merupakan hasil perkalian koefisien antara (p5 x p3). Nilai koefisien mediasi -0,00132 ternyata tidak signifikan.

Pengaruh mediasi yang ditunjukkan oleh perkalian koefisien (p5 x p3) yaitu (-0,001 x 1,320 ) sebesar -0,00132 signifikan atau tidak, dapat diuji dengan Sobel test, dengan menghitung standar error dari koefisien inderect effect (Sp5p3). Oleh karena nilai t hitung sebesar -0,07 lebih besar dari t tabel dengan tingkat signifikan 0,05 yaitu sebesar 1,96, maka dapat disimpulkan bahwa koefisien mediasi -0,00132 tidak signifikan yang berarti tidak ada pengaruh mediasi. Hasil tersebut menunjukkan bahwa tidak ada pengaruh variabel ukuran perusahan terhadap nilai perusahaan setelah melalui kebijakan hutang sebagai variabel intervening.