commit to user BAB II

TINJAUAN PUSTAKA DAN METODE PENGAMATAN

Pada Bab Ini akan dijelaskan tentang kajian pustaka dan metodologi penelitian yang akan menimbulkan gagasan dan mendasari pengamatan. Agar tidak memperluas permasalahan atau menimbulkan salah tafsir dalam perumusan masalah yang telah dikemukakan. Maka dalam bab ini akan dipaparkan mengenai Prosedur, Pajak, SPT, Penerimaan SPT, Pengolahan SPT, Wajib Pajak, Pajak Penghasilan (PPh), Prosedur Penerimaan dan Pengolahan SPT, serta Metode Pengamatan yang digunakan.

A. TINJAUAN PUSTAKA 1. Prosedur

Prosedur merupakan serangkaian kegiatan atau langkah-langkah yang dilaksanakan untuk menyelesaikan kegiatan atau aktivitas, sehingga tercapai tujuan yang diharapkan secara efektif dan efisien. Dengan adanya prosedur diharapkan memudahkan para karyawan atau pekerja dalam menyelesaikan suatu pekerjaan secara terperinci dan dalam jangka waktu yang telah ditentukan oleh suatu Perusahaan.

Moekijat juga menegaskan bahwa Prosedur menunjukan cara pelaksanaan pekerjaan dari suatu tugas yang terdiri dari satu atau lebih dari kegiatan yang bersifat tulis menulis oleh seorang pegawai. Serangkaian metode yang disatukan akan membentuk suatu prosedur.

Sedangkan menurut Maryati MC (2008:43) “Prosedur adalah serangkaian dari tahapan-tahapan atau urut-urutan dari langkah-langkah yang saling terkait dalam menyelesaikan suatu pekerjaan”.

Sedangkan menurut Moekijat (dalam Ida Nuraida , 2008 : 35) Prosedur adalah urutan langkah-langkah, dimana perkerjaan tersebut

commit to user

dilakukan, berhubungan dengan apa yang dilakukan, bagaimana melakukannya, bilamana melakukan dimana melakukannya, dan siapa yang melakukannya. Dengan demikian dapat dikatakan bahwa prosedur adalah :

1. Metode-metode yang dibutuhkan untuk menangani aktivitas-aktivitas dimasa yang akan datang.

2. Urutan aktivitas untuk mencapai tujuan tertentu. 3. Pedoman untuk bertindak.

Dari beberapa penjelasan mengenai definisi prosedur diatas, dapat disimpulkan bahwa prosedur adalah urutan kegiatan atau aktivitas yang dilakukan karyawan yang saling berhubungan satu satu sama lain yang merupakan urutan secara kronologis di sebuah organisasi untuk mencapai tujuan yang telah ditetapkan.

Prosedur selain disajikan dalam bentuk tertulis juga bisa berbentuk bagan

Menurut Maryati MC (2008:44-48) Bentuk bagan prosedur ada 3 :

1. Bagan Proses (Work flow Chart) adalah bagan yang secara rinci menunjukkan secara rinci langkah-langkah dalam suatu proses pekerjaan. Langkah-langkah ditunjukkan dalam bentuk simbol dan disususn secara vertikal.

2. Bagan Gerak (Work layout Chart) adalah bagan layout yang

menggambarkan gerak pekerjaan dalam satu pekerjaan yang sama yang harus di kerjakan oleh beberapa unti kerja. Alur prosedur digambarkan dengan menghubungan beberapa unit kerja sehingga cenderung berulang-ulang.

3. Bagan Arus adalah bagan yang menggambarkan aliran atau arus

dalam suatu kegiatan dalam menyelesaikan sebuah pekerjaan. Perjalanan dokumen-dokumen serta tembusan dari suatu bagian ke bagian lain sangat jelas.

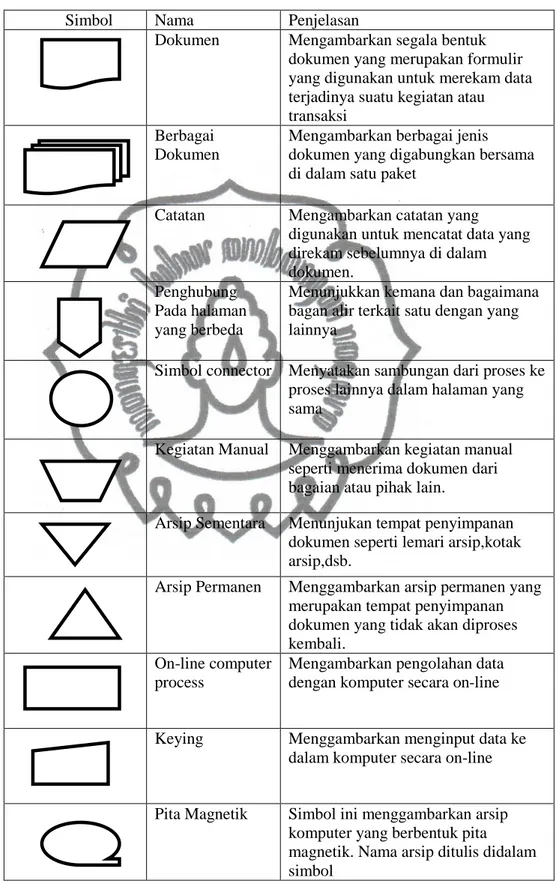

Sedangkan Menurut Juan Kasma Simbol-simbol dalam Bagan adalah seperti gambar 1 di bawah ini :

commit to user

Gambar 1 Simbol-Simbol Bagan Prosedur

Simbol Nama Penjelasan

Dokumen Mengambarkan segala bentuk

dokumen yang merupakan formulir yang digunakan untuk merekam data terjadinya suatu kegiatan atau transaksi

Berbagai Dokumen

Mengambarkan berbagai jenis dokumen yang digabungkan bersama di dalam satu paket

Catatan Mengambarkan catatan yang

digunakan untuk mencatat data yang direkam sebelumnya di dalam dokumen.

Penghubung Pada halaman yang berbeda

Menunjukkan kemana dan bagaimana bagan alir terkait satu dengan yang lainnya

Simbol connector Menyatakan sambungan dari proses ke proses lainnya dalam halaman yang sama

Kegiatan Manual Menggambarkan kegiatan manual seperti menerima dokumen dari bagaian atau pihak lain.

Arsip Sementara Menunjukan tempat penyimpanan

dokumen seperti lemari arsip,kotak arsip,dsb.

Arsip Permanen Menggambarkan arsip permanen yang

merupakan tempat penyimpanan dokumen yang tidak akan diproses kembali.

On-line computer process

Mengambarkan pengolahan data dengan komputer secara on-line

Keying Menggambarkan menginput data ke

dalam komputer secara on-line

Pita Magnetik Simbol ini menggambarkan arsip

komputer yang berbentuk pita magnetik. Nama arsip ditulis didalam simbol

commit to user

On-line Strange Menggambarkan arsip komputer yang

berbentuk soft file di dalam memory

komputer.Input berasal dari dari disk

atau output disimpan ke disk

Keputusan Menggambarkan keputusan yang

harus dibuat dalam proses pengolahan data. Keputusan dibuat di dalam

simbol.menghasilkan dua

kemungkinan jawaban : ya / tidak

Garis Alir Simbol ini menggambarkan arah

proses pengolahan data

Mulai/ Berakhir Menggambarkan awal dan akhir suatu

proses atau prosedur dalam bagan.

Magnetik disk Simbol yang menunjukan

penyimpanan data pada magnetik disk

Sumber : Juan Kasma, 2010 : 11-13

Menurut Ida Nuraida (2008:36) manfaat prosedur bagi suatu organisasi atau instansi adalah sebagi berikut:

a. Planning-Controling

1) Mempermudah dalam pencapaian tujuan.

2) Merencanakan secar seksama mengenai besarnnya beban kerja yang optimal bagi masing-masing pegawai.

3) Menghindari pemborosan atau memudahkan penghemtan biaya. 4) Mempermudah pengawsan berkaitan dengan hal-hal yang

seharusnnya dilakukn, menilai apkah pelaksnaan sudah sesui dengan prosedur atau tidak. Apabila pelaksanan pekerjaan tidak sesuai dengn prosedur maka perlu diketahui penyebabnya. Hal ini dilakukan sebagai bahan masukan dalam tindakan koreksi terhadap pelaksanaan atau revisi terhadap prosedur.Dengan adanya prosedur yangtelah dibakukan maka dapat disampaikan proses umpan balik yang konstruktif.

b. Organizing

1) Mendapatkan instruksi kerja yang dapat dimengerti oleh bawahaan mengenai :

a) Bagaimana tenggung jawab setiap prosedur pada

masing-masing bagian atau divisi, terutama pada saat pelaksanaan kegiatan yang berkaitan dengan bagian-bagian lain.

b) Bagaimana proses penyelesaiaan suatu pekerjaan.

2) Dihubungkan dengan alat-alat yang mendukung pekerjaan kantor serta dokumen kantor yang diperlukan

commit to user c. Staffing-leading

1. Membantu atasan dalam memberikan dasar-dasar interuksi kerja bagi pegawai baru.Sedangkan bagi pegawai lama, trainniang juga diperlukan apabila pegawai lama harus menyesuaikan diri dengan metode dan teknologi baru. Dengan demikian pegawai akan terbiasa dengan prosedur-prosedur yang baku dalam satu pekerjaan rutin di kantor yang berisi tentang cara kerja dan kaitannya dengan tugas lain.

2. Atasan perlu mengadakan counselling bagi bawahan yang

bekerja tidak sesuai dengan prosedur. Penyebab ketidaksesuaian harus harus diketahui dan atasan dapat memberikan penghargaan yang dapat memotivasi pegawai agar mau memberikan konstribusi yang maksimal bagi kantor.

3. Mempermudah pemberian penilaian terhadap bawahan. d. Coordination

1. Menciptakan koordinasi yang harmonis bagi tiap

departemen.

2. Menetapkan dan membedakan antar prosedur-prosedur rutin dan prosedur-prosedur independen.

2. Surat Pemberitahuan (SPT)

Surat Pemberitahuan adalah surat yang oleh wajib pajak digunakan untuk melaporkan perhitungan dan atau pembayaran pajak, Objek Pajak dan atau bukan Objek Pajak dan atau harta dan kewajiban, menurut ketentuan peraturan perundang-undangan perpajakan.

Erly Suandy (2006:17) “Surat Pemberitahuan (SPT) adalah surat yang oleh Wajib Pajak digunakan untuk melaporkan perhitungan dan pembayaran pajak yang terutang menurut ketentuan peraturan perundang-undangan perpajakan”.

Menurut Abdul Hakim, Dkk (2014:25) Fungsi Surat Pemberitahuan antara lain :

a. Fungsi Surat Pemberitahuan Bagi Wajib Pajak Pajak

Penghasilan adalah sebagai sarana untuk melaporkan dan mempertanggungjawabkan perhitungan jumlah pajak yang sebenarnya terutang dan untuk melaporkan tentang :

1. Pembayaran atau pelunasan pajak yang telah dilaksanakan sendiri dan melalui pemotongan atau pemungutan pihak lain dalam satu Tahun Pajak atau Bagian Tahun Pajak. 2. Penghasilan yang merupakan objek pajak atau bukan objek

commit to user 3. Harta dan Kewajiban.

4. Pembayaran dan pemotongan atau pemungut tentang

pemotongan atau pemungutan pajak orang pribadi atau badan lain dalam satu Masa Pajak sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

b. Bagi Pengusaha Kena Pajak, fungsi Surat Pemberitahuan adalah sebagai sarana untuk melaporkan dan mempertanggung jawabkan perhitungan jumlah Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah yang sebenarnya terutang dan untuk melaporkan tentang :

1. Pengkreditan pajak Masukan terhadap Pajak Keluaran. 2. Pembayaran atau pelunasan pajak yang telah dilaksanakan

sendiri oleh Pengusaha Kena Pajak dan atau melalui pihak lain dalam satu Masa Pajak, sesuai dengan ketentuan peraturan perundang-ndangan.

c. Bagi pemotong atau pemungut pajak, fungsi Surat

Pemberitahuan adalah sebagai sarana untuk melaporkan dan mempertanggungjawabkan pajak yang dipotong atau dipungut dan disetorkan.

Seangkan itu Jenis SPT terdiri dari :

1) SPT Masa adalah Surat Pemberitahuan untuk suatu Masa Pajak. SPT Masa, yaitu Surat Pemberitahuan suatu masa pajak yang digunakan untuk menghitung, menyetor dan melaporkan pajak yang terhutang dalam jangka waktu 1 bulan kalender atau paling lama 3 bulan kalender.Jenis pajak yang dilaporkan melalui SPT masa adalah:

a. SPT Masa PPh PPh Pasal 21 dan pasal 26. b. SPT Masa PPh Pasal 22.

c. SPT Masa PPh Pasal 23 dan pasal 26. d. SPT Masa PPh Pasal 15.

e. SPT Masa PPh Pasal 4 ayat 2. f. SPT Masa PPN.

g. SPT Masa PPnBM.

2) SPT Tahunan adalah surat yang oleh Wajib Pajak digunakan untuk melaporkan perhitungan dan pembayaran pajak yang terutang dalam satu tahun pajak. SPT Tahunan terdiri dari :

commit to user

b. SPT 1771 $ : SPT Tahunan PPh bagi Wajib Pajak Badan yang diizinkan menyelenggarakan pembukuan dalam bahasa Inggris dan mata uang dolar Amerika Serikat.

c. SPT 1770 : SPT Tahunan PPh Orang Pribadi yang memiliki

penghsilan dari usaha atau pekerjaan bebas, dari satu atau lebih pemberi kerja.

d. SPT 1770 S : SPT Tahunan PPh Orang Pribadi yang memiliki penghasilan dari satu atau lebih pemberi kerja, dengan penghasilan bruto lebih dari Rp.60.000.000,- pertahun.

e. SPT 1770 SS : SPT Tahunan PPh Orang Pribadi yang memiliki penghasilan dari satu atau lebih pemberi kerja, dengan penghasilan bruto tidak lebih dari Rp.60.000.000,- pertahun. Menurut undang-undang Perpajakan bentuk dari SPT ada 2 antara lain : 1. Formulir Kerta (hardcopy).

2. Dokumen elektronik atau biasanya disebut e-SPT.

Sedangkan untuk Penyampaian Surat Pemberitahuan dapat dilakukan dengan cara :

1. Menyampaikan langsung ke Kantor Pelayanan Pajak . 2. Melalui Kantor Pos.

3. Melalui perusahaan jasa ekspedisi atau jasa kurir dengan bukti pengiriman surat atau melalui e-Filling.

Pada saat Penyampaian SPT Tahunan Orang Pribadi yang melakukan pecatatan perlu dilampiri :

1. Surat Setoran Pajak atas pajak uang terutang. 2. Jumlah Peredaran Bruto per bulan dalam setahun. 3. Daftar yang menjadi tanggungan wajib pajak.

Berdasarkan Peraturan Menteri Keuangan Republik Indonesia Nomor 243/PMK.03/2014 pasal 9 tentang Surat Pemberitahuan, batas waktu penyampaian SPT adalah :

a) SPT Masa paling lama 20 (dua puluh) hari setelah akhir masa pajak.

commit to user

b) SPT Tahunan Pajak Penghasilan bagi Wajib Pajak Orang Pribadi paling lama 3 (tiga) bulan setelah akhir Tahun Pajak. Paling lambat adalah tanggal 31 Maret.

Apabila Surat Pemberitahuan tidak disampaikan dalam jangka waktu sebagaimana yang telah ditentukan di peraturan perundang-undangan perpajakan, maka akan dikenai sanksi administrasi antara lain berupa :

a. Denda sebesar Rp500.000,00 (lima ratus ribu rupiah) untuk Surat Pemberitahuan Masa Pajak Pertambahan Nilai.

b. Denda Sebesar Rp100.000,00 (seratus ribu rupiah) untuk Surat Pemberitahuan Masa lainnya.

c. Denda sebesar Rp1.000.000,00 (satu juta rupiah) untuk Surat Pemberitahuan Tahunan Pajak Penghasilan Wajib Pajak badan serta .

d. Denda sebesar Rp100.000,00 (seratus ribu rupiah) untuk Surat Pemberitahuan Tahunan Pajak Penghasilan Wajib Pajak orang pribadi.

3. Penerimaan Surat Pemberitahuan

Sesuai Surat Edaran Nomor SE-43/PJ/2014 Penerimaan SPT dilakukan di Tempat Pelayanan Terpadu (TPT), Pojok Pajak, Mobil Pajak, Drob Box. SPT Tahuanan yang diterima antara lain :

1. SPT Tahuanan Lebih Bayar (SPT Tahuanan LB). 2. SPT Tahuanan Pembetulan.

3. SPT Tahuanan yang disampaikan setelah batas waktu penyampaian SPT.

4. SPT Tahuanan dalam Bentuk e-SPT. 5. SPT Tahuanan PPh Wajib Pajak Badan.

commit to user 4. Pengolahan Surat Pemberitahuan

Pengolahan Surat Pemberitahuan (SPT) adalah serangkaian kegiatan yang meliputi penelitian SPT, dan Perekaman SPT. Pengolah SPT menggunakan prosedur yang untuk menyelesaikan hasil dari penerimaan SPT maka dengan adanya prosedur, SPT yang akan diolah menjadi teratur dan diarsipkan. Beberapa kegiatan prosedur pengolahan SPT yaitu Perekaman tanda terima SPT, Penelitian kelengkapan SPT, Pencetakan Lembar Pengisian Arus Dokomen (LPAD), dan Penyimpanan SPT.

5. Wajib Pajak (WP)

Wajib Pajak adalah orang pribadi atau badan, meliputi pembayaran pajak, pemotongan pajak, dan pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan yang berlaku.

a. Kewajiban Wajib Pajak antara lain :

1) Mendaftarkan diri untuk mendapatkan NPWP.

2) Kewajiban menyelengarakan pembukuan dan pencatatan. 3) Menghitung dan membayar pajak dengan benar.

4) Mengisi dan menyampaikan SPT( SPT Tahunan atau SPT

Masa).

5) Jika diperiksa harus memberi keterangan yang benar sesuai pajak yang harus dibayarkan atau keterangan-keterangan menyangkut perpajakan.

b. Jenis – Jenis Wajib Pajak

1) Orang Pribadi, yang bertempat tinggal atau berada di Indonesia maupun yang berada di luar Indonesia.

2) Warisan yang belum terbagi sebagai satu kesatuan

menggantikan yang berhak. 3) Bentuk Usaha Tetap (BUT).

commit to user 6. Pajak Penghasilan (PPh)

Pajak Penghasilan merupakan setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun yang berasal dari luar indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan, dengan nama dan bentuk apa pun (Pasal 4 Ayat 1 UU PPh 2008).

Jadi yang dimaksud dari pajak penghasilan adalah pungutan resmi yang ditujukan kepada masyarakat Indonesia yang berpenghasilan untuk membiayai pengeluaran-pengeluaran negara.

7. Prosedur Penerimaan dan Pengolahan SPT Tahunan

Dari Uraian-urain di atas dapat ditarik kesimpulan bahwa prosedur penerimaan dan pengolahan surat pemberitahuan adalah urutan aktifitas atau langkah-langkah penerimaan dan pengolahan Surat Pemberitahuan yang di laksanakan oleh Direktorat Jenderal Pajak salah yaitu di Kantor Pelayanan Pajak Pratama Karanganyar.

Penerimaan SPT merupakan serangkaian aktifitas penerimaan SPT dan Penelitian kelengkapan SPT. Penerimaan SPT dilakukan dengan dua cara yaitu secara langsung dan melalui pos atau perusahaan jasa ekspedisi.

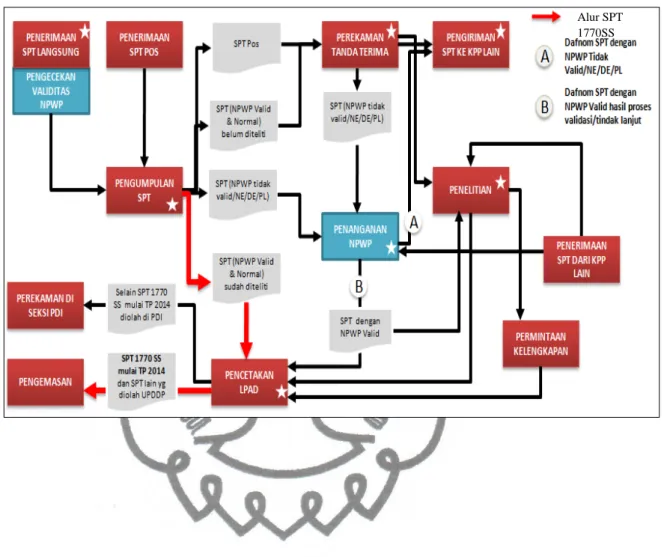

Pengolahan adalah serangkaian Penelitian dan Perekaman Surat Pemberitahuan. Dengan adanya prosedur Penerimaan dan Pengolahan Surat Pemberitahuan dalam prosesnya dapat dilakukan secara efektif dan efisien sehingga tercapailah target yang telah ditetapkan, target yang telah ditetapkan yaitu target penerimaan SPT. Gambaran singkat mengenai Prosedur Penerimaan dan Pengolahan Surat Pemberitahuan secara singkat dapat dilihat pada Gambar 2 berikut:

commit to user

Gambar 2 Prosedur Singkat Peneriman dan Pengolahan SPT

Alur SPT 1770SS

commit to user B. METODOLOGI 1. Lokasi Pengamatan

Sehubungan denga topik pengamatan yang berkaitan tentang Surat Pemberitahuan Tahunan Pajak. Diperlukan lokasi untuk melakukan pengamatan seperti yang dikemukakan oleh H.B Sutopo (2002 :52) bahwa :

“ Tempat atau lokasi yang berkaitan dengan sarana harus dideskripsikan secara jelas, Informasi mengeni kondisi sebenarnya dengan sumber data yang bisa digali lewat sumber lokasinya baik yng berupa tempat maupun lingkungannya.Dari pengamatan bisa diperoleh informasi yang berkaitan dengan perilaku atau peristiwa yang terjadi”

Lokasi pengamatan dilakukan di Kantor Pajak Pratama Karanganyar yang berlokasi di Jl. Samanhudi Komplek Perkantoran Cangakan Karanganyar di Bagian Pelayanan dengan pertimbangan sebagai berikut :

a) Dalam lokasi pengamatan terdapat masalah yang menarik karena di dalam lokasi terdapat aktivitas dalam penerimaan dan pengolahan Surat Pemberitahuan Tahunan.

b) Prosedur yang diterapkan mudah dan transparan, sehingga penulis mudah mendapatkan Informasi.

2. Jenis Pengamatan

Jenis pengamatan ini adalah jenis pengamatan kualitatif yaitu dengan melakukan pengamatan langsung ke beberapa sumber secara langsung dari beberapa sumber dalam bentuk diskriptif dengan menghimpun data dalam keaadaan sebenarnnya dalam kondisi tertentu pada objeknnya.

Menurut (H.B Sutopo, 2002:35) Metode diskriptif adalah :

“ Data yang dikumpulkan terutama berupa kata-kata kalimat atau gambaran yang memiliki arti lebih daripada sekedar angka atau

commit to user

frekuensi. Peneliti menekankan catatan yang mengambarkan situasi sebenarnya guna medukung penyajian data.Peneliti berusaha menganalisis data dengan semua kekayaan watak yang penuh nuansa sedekat mungkin dengan bentuk aslinnya seperti pad waktu dicatat.” 3. Sumber Data

Menurut H.B Sutopo (2002 : 49) , Sumber data merupakan bagian penting karena akan digunakan untuk menentukan jenis sumber data dengan adanya sumber data akan menentukan ketepatan dan kekayaan data atau informasi yang diperoleh. Sumber data yang penulis gunakan adalah :

1) Informan / Narasumber

Sumber data yang berupa manusia sering disebut dengan Informan atau Narasumber. Narasumber bukan hanya memberikan tanggapan pada apa yang diminta oleh pengamat, tetapi Informan lebih bisa memilih arah dan selera dalam menyajikan informasi yang ia miliki. Informan dalam pengamatan ini adalah :

a) Bagian Pelayanan yang salah satu tugasnya menerima dan

mengolah SPT.

b) Bagian Pengelolaan Data dan Informasi yang mengolah semua jenis data-data yang masuk salah satunya adalah data SPT.

c) Bagian Umum yang mengurusi segala kegiatan yang dibutuhkan di setiap bagaian yang ada di KPP Pratama Karanganyar.

2) Dokumen

Dokumen merupakan bahan tertulis yang berkaitan dengan suatu peristiwa yang berupa tulisan. Contoh : Penulis ingin mengetahui prosedur penerimaan dan pengolahan maka diperlukan dokumen misalnya kebijakan menteri yang mengatur tentang tata cara penerimaan dan pengolahan yang seiring berjalannya waktu dapat berubah.

commit to user 4. Teknik Pengumpulan Data

Teknik pengumpulan data dalam pengamatan berdasar sumber data yang digunakan adalah sebagai berikut :

a. Observasi

Teknik observasi digunakan untuk menggali data dari sumber data yang berupa peristiwa, tempat atau lokasi, benda, dan rekaman gambar (Sutopo,2002:64). H.B Sutopo juga menjelaskan observasi terbagi menjadi :

1. Observasi tak berperan sama sekali 2. Observasi Berperan terdiri dari :

a. Berperan Aktif ; b. Berperan Pasif ; c. Berperan Penuh ;

Dalam penelitian ini peneliti menjadi bagian atau kelompok yang sedang diamati

Dalam pengamatan ini observasi dilakukan dengan observasi berperan pasif yang dilakukan secara formal dan informal. Cara formal yaitu dengan mendatangi lokasi pengamatan untuk melihat secara langsung mengenai kegiatan-kegiatan yang berhubungan dengan penerimaan dan pengolahan SPT. Sedangkan cara nonformal yaitu dengan mengamati situasi dan kondisi bagaimana prosedur penerimaan dan pengolahan SPT.

b. Wawancara

Merupakan teknik pengumpulan data untuk memperoleh informasi melalui tanya jawab secara langsung terhadap informan yang diteliti untuk melengkapi data yang diperlukan. Pewawancara disebut interviewer dan yang diwawancarai disebut interviewee

commit to user

(Moloeng, 2002:135). Menurut Moloeng Jenis wawancara antara lain:

1. Wawancara Pembicara Informal.

2. Pendekatan Menggunakan Petunjuk Umum Wawancara.

3. Wawancara Baku Terbuka.

4. Wawancara Tersetruktur dan Wawancara Tidak tersetruktur. Dalam pengamatan ini, penulis menggunakan Wawancara Tersetruktur dan Wawancara Tidak Tersetruktur dengan cara tanya jawab dengan terlebih dahulu membuat kerangka garis besar pokok-pokok yang akan ditanyakan dalam proses wawancara tersebut. Untuk memperoleh gambaran mengenai prosedur Surat pemberitahuan pajak dilakukan wawancara secara mendalam melalui komunikasi lisan secara langsung dan bertatap muka dengan mengajukan pertanyaan-pertanyaan tertentu terhadap informan yang dianggap mengetahui prosedur surat pemberitahuan tahunan pajak penghasilan pribadi.

c. Dokumentasi

Teknik pengumpulan data dengan dokumentasi ialah pengambilan data yang diperoleh melalui dokumen-dokumen untuk memperoleh data-data yang berkaitan dengan obyek penelitian. Data-data yang dikumpulkan cenderung merupakan data sekunder. Dalam penelitian ini dokumen yang dijadikan acuan antara lain : arsip dan dokumen berupa Peraturan Direktorat Jenderal Pajak (DJP), Arsip kenaikan penerimaan pajak di KPP Pratama Karanganyar, selain itu juga berupa artikel-ertikel yang diperoleh Internet misalnya dari website Direktorat Jenderal Pajak DJP. Data-data yang diperoleh dari pengumpulan dokumentasi kemudian dapat dijadikan referensi yang menunjang proses pengamatan.

commit to user

Studi Kepustaka merupakan teknik pengumpulan data dengan mencari informasi tambahan dari buku atau literatur lainnya yang berkaitan dengan penulisan.

5. Teknik Analisis Data

Teknik Analisis Data yang digunakan dalam penelitian ini adalah analisa data secara kualitatif dengan menggunakan model analisis data interaktif. Menurut H.B Sutopo(2002: 91-93) teknik tersebut meliputi 3 hal yaitu sebagai berikut :

(a) Reduksi Data (Data Reduction)

Merupakan proses seleksi, pemfokusan, dan abstraksi terhadap data yang telah diperoleh. Proses ini berlangsung sepanjang pelaksanaan penelitian, diawali sebelum pengumpulan data (ketika mengambil keputusan tentang kerangka berpikir, pemilihan kasus, menyusun pedoman wawancara, dan menentukan teknik pengumpulan data sampai laporan akhir penelitian selesai disusun.

(b) Sajian Data (Data Display)

Merupakan suatu rangkaian informasi yang memungkinkan kesimpulan penelitian dapat dilakukan. Sajian data ini harus mengacu pada rumusan masalah yang telah dirumuskan sebagai pertanyaan penelitian sehingga narasi yang tersaji merupakan deskripsi mengenai kondisi yang rinci untuk menceritakan dan menjawab setiap permasalahan yang ada (Sutopo,2002:92). Lebih lanjut Sutopo memaparkan bahwa selain dalam bentuk narasi kalimat, sajian data juga dapat berupa matriks, gambar/skema, jaringan kerja kaitan kegiatan, dan juga tabel yang mendukung kebenaran dari narasinya.

(c) Penarikan Simpulan

Simpulan akhir tidak akan terjadi sampai pada waktu proses pengumpulan data berakhir. Simpulan perlu diverivikasi agar benar-benar bisa dipertanggung jawabkan yang dilakukan dengan

commit to user

mengembangkan ketelitian supaya simpulan penelitian menjadi lebih kokoh dan lebih bisa dipercaya. (Sutopo,2002:93)

Penulis dalam melakukan pengamatan di Kantor Pelayanan Pajak Pratama Karanganyar mengunakan metode analisis interaktif. Dengan langah-langkah sebagai berikut :

1) Pengumpulan Data.

2) Melakukan analisis awal dari data yang diperoleh.

3) Melakukan pengalian data yang lebih mendalam bila dalam

menganalisisnya dirasa kurang mendalam. 4) Penarikan Kesimpulan Terakhir.