7

2.1 Landasan Teori

2.1.1 Tinjauan Umum Kebijaksanaan Pajak Penghasilan di Indonesia

Pengertian atau definisi mengenai pajak menurut para ahli sangat beragam, akan tetapi pada dasarnya definisi-definisi tersebut memiliki tujuan yang sama, antara lain :

a. Pengertian pajak menurut Prof. Dr. Rochmat Soemitro, SH dalam buku Perpajakan (Mardiasmo, 2003:1) menyatakan :

Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal (kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum.

b. Pengertian pajak menurut R, Santoso Brotodiharjo dalam buku Perpajakan Indonesia (Waluyo, 2010:2) menyatakan bahwa :

Pajak adalah adalah iuran kepada negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan, dengan tidak mendapat prestasi kembali, yang langsung dapat ditunjuk, dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubung dengan tugas Negara untuk menyelenggarakan pemerintahan.

c. Pengertian pajak menurut Prof. Dr. MJH. Smeets dalam buku De Economische Betekenis belastingen (terjemahan) (Santoso Brotodihardjo, 2003:4) definisi pajak adalah sebagai berikut :

Pajak adalah prestasi kepada Pemerintah yang terutang melalui norma- norma umum, dan yang dapat dipaksakan, tanpa adanya kontraprestasi

yang dapat ditunjukan dalam hal individual, maksudnya adalah untuk membiayai pengeluaran pemerintah.

Definisi Pajak Penghasilan menurut Undang-undang No 36 tahun 2008 pasal 1 adalah :

Pajak Penghasilan yang dikenakan terhadap Subjek Pajak atas penghasilan yang diterima atau diperolehnya dalam tahun pajak. Hal ini berarti bahwa besarnya pajak penghasilan yang dikenakan terhadap Wajib Pajak pada satu periode masa pajak bergantung pada besarnya penghasilan yang diperoleh dalam periode itu.

Pengertian Subjek Pajak adalah segala sesuatu yang mempunyai potensi untuk memperoleh penghasilan dan menjadi sasaran untuk dikenakan pajak penghasilan. Yang termasuk Subjek Pajak menurut Pasal 2 Undang-undang No. 36 tahun 2008 adalah sebagai berikut :

a. 1. Orang pribadi;

2. Warisan yang belum terbagi sebagai satu kesatuan menggantikan yang berhak;

b. Badan; dan

c. Bentuk usaha tetap.

Sedangkan Objek Pajak Penghasilan adalah Penghasilan.

Berdasarkan pasal 17 Undang-undang No. 36 tahun 2008, tarif pajak penghasilan dibedakan menjadi Tarif Pajak Penghasilan Wajib Pajak Orang Pribadi dan Tarif Pajak Penghasilan Wajib Pajak Badan, sebagai berikut :

Tabel 2.1

Lapisan Penghasilan Kena Pajak Tarif Pajak

sampai dengan Rp50.000.000,00 5%

di atas Rp 50.000.000,00 sampai dengan Rp 250.000.000,00 15% di atas Rp 250.000.000,00 sampai dengan

Rp 500.000.000,00

25%

di atas Rp 500.000.000,00 30%

2. Tarif Pajak Penghasilan Wajib Pajak Badan adalah sebesar 28% (dua puluh delapan persen).

2.1.2 Penghasilan Kena Pajak

Menurut Statement Of Financial Accounting Concepts (SFAC) No. 6 (Richard Schroeder, 2001) pendapatan didefinisikan sebagai berikut : Setiap aliran masuk atau penambahan aktiva dari suatu satuan usaha atau pelunasan kewajiaban (atau kombinasi dari keduanya) melalui pengiriman atau dihasilkannya barang, pemberian jasa, atau aktivitas lain yang merupakan kegiatan utama perusahaan.

Menurut Standar Akuntansi Keuangan (IAI,2002:23:2), pendapatan didefinisikan sebagai berikut :

“Arus masuk bruto dari manfaat ekonomi yang timbul dari aktivitas normal perusahaan selama suatu periode bila arus masuk itu mengakibatkan kenaikan ekuitas, yang tidak berasal dari kontribusi penanaman modal”.

Sedangkan Pengertian Penghasilan menurut Pasal 4 ayat 1 Undang-undang No 36 tahun 2008 adalah :

Setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan, dengan nama dan dalam bentuk apapun.

Jenis-jenis penghasilan menurut pasal 4 ayat 1 Undang-undang No. 36 tahun 2008 meliputi :

(

a. Penggantian atau imbalan berkenaan dengan pekerjaan atau jasa yang diterima atau diperoleh termasuk gaji, upah, tunjangan, honorarium, komisi, bonus, gratifikasi, uang pensiun, atau imbalan dalam bentuk lainnya, kecuali ditentukan lain dalam Undang-undang ini;

b. Hadiah dari undian atau pekerjaan atau kegiatan, dan penghargaan; c. Laba usaha;

d. Keuntungan karena penjualan atau karena pengalihan harta termasuk: 1. Keuntungan karena pengalihan harta kepada perseroan,

persekutuan, dan badan lainnya sebagai pengganti saham atau penyertaan modal;

2. Keuntungan karena pengalihan harta kepada pemegang saham, sekutu, atau anggota yang diperoleh perseroan, persekutuan, dan badan lainnya;

3. Keuntungan karena likuidasi, penggabungan, peleburan, pemekaran, pemecahan, pengambil alihan usaha, atau reorganisasi

dengan nama dan dalam bentuk apapun;

4. Keuntungan karena pengalihan harta berupa hibah, bantuan, atau sumbangan, kecuali yang diberikan kepada keluarga sedarah dalam garis keturunan lurus satu derajat dan badan keagamaan, badan pendidikan, badan sosial termasuk yayasan, koperasi, atau orang pribadi yang menjalankan usaha mikro dan kecil, yang ketentuannya diatur lebih lanjut dengan Peraturan Menteri Keuangan, sepanjang tidak ada hubungan dengan usaha, pekerjaan, kepemilikan, atau penguasaan di antara pihak-pihak yang bersangkutan; dan

5. Keuntungan karena penjualan atau pengalihan sebagian atau seluruh hak penambangan, tanda turut serta dalam pembiayaan, atau permodalan dalam perusahaan pertambangan;

e. Penerimaan kembali pembayaran pajak yang telah dibebankan sebagai biaya dan pembayaran tambahan pengembalian pajak;

f. Bunga termasuk premium, diskonto, dan imbalan karena jaminan pengembalian utang;

g. Dividen, dengan nama dan dalam bentuk apapun, termasuk dividen dari perusahaan asuransi kepada pemegang polis, dan pembagian sisa hasil usaha koperasi;

h. Royalti atau imbalan atas penggunaan hak;

i. Sewa dan penghasilan lain sehubungan dengan penggunaan harta; j. Penerimaan atau perolehan pembayaran berkala;

k. Keuntungan karena pembebasan utang, kecuali sampai dengan jumlah tertentu yang ditetapkan dengan Peraturan Pemerintah;

l. Keuntungan selisih kurs mata uang asing; m. Selisih lebih karena penilaian kembali aktiva; n. Premi asuransi;

o. Iuran yang diterima atau diperoleh perkumpulan dari anggotanya yang terdiri dari Wajib Pajak yang menjalankan usaha atau pekerjaan bebas; p. Tambahan kekayaan neto yang berasal dari penghasilan yang belum

dikenakan pajak;

q. Penghasilan dari usaha berbasis syariah;

r. Imbalan bunga sebagaimana dimaksud dalam Undang-Undang yang mengatur mengenai ketentuan umum dan tata cara perpajakan; dan s. Surplus Bank Indonesia.

Pajak Penghasilan (PPh) merupakan pajak langsung yang dipungut oleh pemerintah pusat dan merupakan pajak negara. Sebagai pajak

langsung maka beban pajak tersebut menjadi tanggungan wajib pajak yang bersangkutan dalam arti bahwa beban tersebut tidak boleh dilimpahkan kepada pihak lain atau dimasukkan dalam kalkulasi harga jual ataupun bagian dari biaya operasi. Dalam rumusan tersebut mengandung unsur-unsur sebagi berikut (Kesit Bambang Prakoso 2001:53-54)

1. Setiap tambahan kemampuan ekonomis, ini berarti setiap tambahan kemampuan ekonomis dikenakan pajak tanpa meneliti darimana sumbernya dan untuk apa kemampuan tersebut dipergunakan.

2. Diterima atau diperoleh wajib pajak, maksudnya tambahan kemampuan ekonomis itu baru dikenakan pajak jika telah dicatat berdasarkan basis akuntansi yang dipakai oleh wajib pajak badan tersebut.

3. Baik berasal dari Indonesia maupun dari luar Indonesia, ini berarti tambahan ekonomis yang dikenakan pajak bukan saja yang diperoleh di Indonesia, melainkan dimanapun penghasilan itu diperoleh merupakan objek pajak penghasilan di Indonesia.

4. Dipakai untuk konsumsi atau menambah kekayaan wajib pajak yang bersangkutan, hal ini menunjuk pada dua hal yaitu :

a. Bahwa penggunaan penghasilan baik untuk konsumsi maupun ditabung semuanya akan dikenakan pajak.

b. Penghasilan itu dapat dihitung dengan dua cara yaitu berdasarkan mengalirnya penghasilan dari sumber-sumbernya dan juga dapat dihitung berdasarkan jumlah konsumsi dan jumlah tambahan harta atau tabungan wajib pajak dalam tahun pajak yang bersangkutan.

5. Dengan nama dan dalam bentuk apapun, artinya untuk menentukan apakah suatu penerimaan dapat disebut penghasilan atau bukan tidak tergantung pada nama yang diberikan oleh wajib pajak dan juga tidak bergantung pada bentuk yuridis transaksi yang menimbulkan penerimaan bagi wajib pajak.

Pasal 4 ayat 3 Undang-undang No. 36 tahun 2008 juga mengatur tentang penghasilan yang bukan merupakan objek pajak yaitu :

a. 1. Bantuan atau sumbangan, termasuk zakat yang diterima oleh badan amil zakat atau lembaga amil zakat yang dibentuk atau disahkan oleh pemerintah dan yang diterima oleh penerima zakat yang berhak atau sumbangan keagamaan yang sifatnya wajib bagi pemeluk agama yang diakui di Indonesia, yang diterima oleh lembaga keagamaan yang dibentuk atau disahkan oleh pemerintah dan yang diterima oleh penerima sumbangan yang berhak, yang ketentuannya diatur dengan atau berdasarkan Peraturan Pemerintah; dan

2. Harta hibahan yang diterima oleh keluarga sedarah dalam garis keturunan lurus satu derajat, badan keagamaan, badan pendidikan, badan sosial termasuk yayasan, koperasi, atau orang pribadi yang menjalankan usaha mikro dan kecil, yang ketentuannya diatur dengan atau berdasarkan Peraturan Menteri Keuangan, sepanjang tidak ada hubungan dengan usaha, pekerjaan, kepemilikan, atau penguasaan di antara pihak-pihak yang bersangkutan;

b. Warisan;

c. Harta termasuk setoran tunai yang diterima oleh badan sebagaimana dimaksud dalam Pasal 2 ayat (1) huruf b sebagai pengganti saham atau sebagai pengganti penyertaan modal;

d. Penggantian atau imbalan sehubungan dengan pekerjaan atau jasa yang diterima atau diperoleh dalam bentuk natura dan/atau kenikmatan dari Wajib Pajak atau Pemerintah, kecuali yang diberikan oleh bukan Wajib Pajak, Wajib Pajak yang dikenakan pajak secara final atau Wajib Pajak yang menggunakan norma penghitungan khusus (deemed profit) sebagaimana dimaksud dalam Pasal 15;

e. Pembayaran dari perusahaan asuransi kepada orang pribadi sehubungan dengan asuransi kesehatan, asuransi kecelakaan, asuransi jiwa, asuransi dwiguna, dan asuransi bea siswa;

f. Dividen atau bagian laba yang diterima atau diperoleh perseroan terbatas sebagai Wajib Pajak dalam negeri, koperasi, badan usaha milik negara, atau badan usaha milik daerah, dari penyertaan modal pada badan usaha yang didirikan dan bertempat kedudukan di Indonesia dengan syarat:

1. dividen berasal dari cadangan laba yang ditahan; dan

2. bagi perseroan terbatas, badan usaha milik negara dan badan usaha milik daerah yang menerima dividen, kepemilikan saham pada badan yang memberikan dividen paling rendah 25% (dua puluh lima persen) dari jumlah modal yang disetor;

g. Iuran yang diterima atau diperoleh dana pensiun yang pendiriannya telah disahkan Menteri Keuangan, baik yang dibayar oleh pemberi kerja maupun pegawai;

h. Penghasilan dari modal yang ditanamkan oleh dana pensiun sebagaimana dimaksud pada huruf g, dalam bidang-bidang tertentu yang ditetapkan dengan Keputusan Menteri Keuangan;

i. Bagian laba yang diterima atau diperoleh anggota dari perseroan komanditer yang modalnya tidak terbagi atas saham-saham, persekutuan, perkumpulan, firma, dan kongsi, termasuk pemegang unit penyertaan kontrak investasi kolektif;

j. Dihapus;

k. Penghasilan yang diterima atau diperoleh perusahaan modal ventura berupa bagian laba dari badan pasangan usaha yang didirikan dan menjalankan usaha atau kegiatan di Indonesia, dengan syarat badan pasangan usaha tersebut:

1. merupakan perusahaan mikro, kecil, menengah, atau yang menjalankan kegiatan dalam sektor-sektor usaha yang diatur dengan atau berdasarkan Peraturan Menteri Keuangan; dan

2. sahamnya tidak diperdagangkan di bursa efek di Indonesia;

l. Beasiswa yang memenuhi persyaratan tertentu yang ketentuannya diatur lebih lanjut dengan atau berdasarkan Peraturan Menteri Keuangan;

m. Sisa lebih yang diterima atau diperoleh badan atau lembaga nirlaba yang bergerak dalam bidang pendidikan dan/atau bidang penelitian dan pengembangan, yang telah terdaftar pada instansi yang membidanginya, yang ditanamkan kembali dalam bentuk sarana dan prasarana kegiatan pendidikan dan/atau penelitian dan pengembangan, dalam jangka waktu paling lama 4 (empat) tahun sejak diperolehnya sisa lebih tersebut, yang ketentuannya diatur lebih lanjut dengan atau berdasarkan Peraturan Menteri Keuangan; dan

n. Bantuan atau santunan yang dibayarkan oleh Badan Penyelenggara Jaminan Sosial kepada Wajib Pajak tertentu, yang ketentuannya diatur lebih lanjut dengan atau berdasarkan Peraturan Menteri Keuangan.

Sedangkan pengertian biaya menurut (Erly Suandy, 2003:87) adalah : “Penurunan manfaat ekonomi selama satu periode akuntansi dalam bentuk arus kas keluar atau berkurangnya aktiva atau terjadinya kewajiban yang menyebabkan penurunan ekuitas yang tidak menyangkut pembagian kepada penanam modal”.

Menurut Statement Of Financial Accounting Concepts (SFAC) No. 6, biaya adalah : “Setiap aliran keluar atau penggunaan aktiva atau timbulnya kewajiban dalam rangka pengiriman atau dihasilkannya barang, pemberian jasa atau pelaksanaan aktivitas lain yang merupakan kegiatan utama perusahaan”.

Menurut Standar Akuntansi Keuangan, biaya (expense)

periode akuntansi dalam bentuk arus keluar atau berkurangnya aktiva atau terjadinya kewajiban yang mengakibatkan penurunan ekuitas yang tidak menyangkut pembagian kepada penanam modal”. (Paragraf 78(b)) Kerangka Dasar Penyusutan dan Penyajian Laporan Keuangan Buku PSAK tahun 2002).

Biaya-biaya dalam perpajakan adalah semua biaya yang diperkenankan untuk dikurangkan dalam rangka menghitung besarnya Penghasilan Kena Pajak suatu badan dan bentuk usaha tetap serta usaha perorangan (wajib pajak dalam negeri), biaya usaha yang boleh dan tidak boleh dikurangkan telah diatur dalam Pasal 6 UU No. 17 tahun 2000 jo UU No. 36 tahun 2008 dan peraturan-peraturan pelaksanaanya.

2.1.3 Pajak Penghasilan Karyawan

Pajak penghasilan karyawan merupakan pajak yang dikenakan terhadap penghasilan yang diterima atau diperoleh karyawan berkenaan dengan pekerjaanya. Badan usaha sebagai pemberi kerja yang memperkerjakan karyawan tersebut menurut ketentuan perpajakan wajib memotong pajak atas penghasilan karyawan tersebut.

Pengertian Pajak Penghasilan Pasal 21 menurut Budi Setiorahardjo dan Doni Budiono,(2007:1) adalah :

“Pajak yang dipotong atas penghasilan yang diterima atau diperoleh oleh Wajib Pajak orang pribadi dalam negeri sehubungan dengan pekerjaan atau jabatan, jasa, dan kegiatan orang pribadi lainnya”.

Untuk menghitung PPh pasal 21 atas penghasilan karyawan tetap, ada beberapa langkah yang harus dilakukan. Langkah-langkah tersebut adalah :

1. Untuk menghitung PPh pasal 21 atas penghasilan pegawai tetap, terlebih dahulu dihitung seluruh penghasilan bruto yang diterima atau diperoleh karyawan selama sebulan yang meliputi seluruh gaji, segala jenis tunjangan, honorarium, komisi, dan premi asuransi yang dibayar oleh pemberi kerja.

2. Untuk perusahaan yang masuk program Jamsostek, Premi Jaminan Kecelakaan Kerja (JKK), Premi Jaminan Kematian (JK) dan Premi Jaminan Pemeliharaan Kesehatan (JPK) yang dibayar oleh pemberi kerja merupakan penghasilan bagi pegawai. Ketentuan yang sama diberlakukan juga bagi premi asuransi kesehatan, asuransi kecelakaan kerja, asuransi jiwa, asuransi dwigunadan, asuransi bea siswa yang dibayarkan oleh pemberi kerja untuk pegawai kepada perusahaan asuransi lainnya. Dalam menghitung PPh Pasal 21, premi tersebut digabungkan dengan penghasilan bruto yang dibayarkan oleh pemberi kerja kepada pegawai.

3. Selanjutnya dihitung jumlah penghasilan neto sebulan yang diperoleh dengan cara mengurangi penghasilan bruto sebulan dengan biaya jabatan, serta iuran pensiun, iuran Jaminan Hari Tua, atau Tunjangan Hari Tua yang dibayar sendiri oleh pegawai yang bersangkutan melalui pemberian kerja kepada Dana Pensiun yang pendiriannya telah

disahkan oleh Menteri Keuangan atau kepada Badan Penyelenggara Program Jamsostek.

4. Selanjutnya dihitung penghasilan neto setahun, yaitu jumlah penghasilan neto sebulan dikalikan 12 bulan.

5. Dalam hal seorang pegawai tetap dengan kewajiban pajak subjektifnya sebagai Wajib Pajak dalam negeri sudah ada sejak awal tahun, tetapi mulai bekerja setelah bulan Januari, maka penghasilan neto setahun dihitung dengan mengalikan penghasilan neto setahun dengan banyaknya bulan sejak pegawai yang bersangkutan mulai bekerja sampai dengan bulan Desember.

6. Selanjutnya dihitung Penghasilan Kena Pajak sebagai dasar penerapan tarif Pasal 17 UU PPh, yaitu sebesar Penghasilan neto setahun dikurangi dengan PTKP. Setelah diperoleh PPh terutang dengan menerapkan Tarif Pajak terhadap Penghasilan Kena Pajak, selanjutnya dihitung PPh Pasal 21 sebulan, yang harus dipotong atau disetor ke kas Negara.

Berikut ini skema perhitungan PPh pasal 21 bagi karyawan tetap : Penghasilan bruto sebulan/setahun

- Gaji pokok xxxxxx

- Tunjangan xxxxxx (+)

Penghasilan Bruto per bulan/tahun xxxxxx Pengurang

- Iuran Pensiun xxxxxx

- Iuran JHT xxxxxx (+)

Pengurangan per bulan/tahun xxxxxx (-)

Penghasilan Neto (PN) per bulan/tahun xxxxxx Penghasilan Neto disetahunkan (mis. 12bln)...x 12 xxxxxx (PN per bulan dikalikan masa perolehan penghasilan)

Dikurangi PTKP xxxxxx (-)

Penghasilan Kena Pajak (PKP) xxxxxx

PPh pasal 21 terutang per tahun : PKP x Tarif Pajak

PPh pasal 21 terutang per bulan : PPh pasal 21 per tahun dibagi 12 bulan.

Pengurangan yang diperbolehkan :

1. Biaya Jabatan, yaitu biaya untuk mendapatkan, menagih, dan memelihara penghasilan sebesar 5% dari penghasilan bruto dengan jumlah maksimum yang diperkenankan sejumlah Rp. 6.000.000,00 setahun atau Rp. 500.000,00 sebulan.

2. Menurut (Kesit Prakoso, 2001:84) Iuran yang terkait dengan gaji, adalah :

Iuran yang jumlah besarnya pemotongan didasarkan pada persentase tertentu dari gaji pokok yang diterima oleh karyawan tersebut. Iuran ini biasanya berupa iuran pensiun yang dibayar oleh pegawai kepada dana pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan dan iuran lain besarnya pemotongan berdasarkan pesentase tertentu dari gaji pokok.

3. Penghasilan Kena Pajak (PTKP), adalah batas penghasilan bagi karyawan (Wajib Pajak Perseorangan) yang dikenai pajak penghasilan. Besarnya PTKP tergantung dari status pribadi karyawan dan jumlah anggota keluarganya yang menjadi tanggungannya.

2.1.4 Penghasilan Tidak Kena Pajak (PTKP)

Pada penghasilan yang diterima oleh orang pribadi sebagai wajib pajak dalam negeri diberikan pengurangan berupa Penghasilan Kena Pajak (PTKP). Besarnya PTKP berdasarkan pada status dari wajib pajak (kawin atau tidak kawin) dan jumlah tangunggan yang diperkenankan pada awal tahun pajak atau pada saat menjadi subjek pajak dalam negeri.

1. Besarnya PTKP per tahun adalah sebagai berikut :

a. Rp. 15.840.000,00 (lima belas juta delapan ratus empat puluh ribu rupiah) untuk diri Wajib Pajak orang pribadi;

b. Rp. 1.320.000,00 (satu juta tiga ratus dua puluh juta rupiah) tambahan untuk Wajib Pajak yang kawin;

c. Rp. 1.320.000,00 (satu juta tiga ratus dua puluh juta rupiah) tambahan untuk setiap anggota keluarga sedarah dan keluarga semenda dalam garis keturunan lurus serta anak angkat, yang menjadi tanggungan sepenuhnya, paling banyak 3 (tiga) orang untuk setiap keluarga.

a. Rp. 1.320.000,00 (satu juta tiga ratus dua puluh juta rupiah) untuk diri Wajib Pajak orang pribadi;

b. Rp. 110.000,00 (seratus sepuluh ribu rupiah) tambahan untuk Wajib Pajak yang kawin;

c. Rp. 110.000,00 (seratus sepuluh ribu rupiah) tambahan untuk setiap anggota keluarga sedarah dan keluarga semenda dalam garis keturunan lurus serta anak angkat, yang menjadi tanggungan sepenuhnya, paling banyak 3 (tiga) orang untuk setiap keluarga. 3. Besarnya PTKP bagi karyawati berlaku ketentuan sebagai berikut :

a. Bagi karyawati kawin, sebesar PTKP untuk dirinya sendiri;

b. Bagi karyawati tidak kawin, sebesar PTKP untuk dirinya sendiri ditambah PTKP untuk keluarga yang menjadi tanggungan sepenuhnya.

4. Dalam hal karyawati kawin dapat menunjukan keterangan tertulis dari pemerintah daerah setempat serendah-rendahnya kecamatan yang menyatakan suaminya tidak menerima atau memperoleh penghasilan, besarnya PTKP dalah PTKP untuk dirinya sendiri ditambah PTKP untuk status kawin dan PTKP untuk keluarga yang menjadi tanggungan sepenuhnya.

5. Besarnya PTKP ditentukan berdasarkan keadaan pada awal tahun kalender.

6. Dikecualikan besarnya PTKP untuk pegawai yang baru datang dan menetap di Indonesia dalam bagian tahun kalender ditentukan

berdasarkan keadaan pada awal bulan dari bagian tahun kalender yang bersangkutan.

Untuk lebih jelasnya dapat dilihat dengan berbagai status wajib pajak pada Tabel 1

Tabel 1 Penghasilan Tidak Kena Pajak

No Status PTKP No Status PTKP 1 2 3 4 5 6 TK/0 TK/1 TK/2 TK/3 K/0 K/1 15.840.000 17.160.000 18.480.000 19.800.000 17.160.000 18.480.000 7 8 9 10 11 12 K/2 K/3 K/I/0 K/I/1 K/I/2 K/I/3 19.800.000 21.120.000 33.000.000 34.320.000 35.640.000 36.960.000

Metode atau cara yang dapat digunakan dalam penghitungan PPh pasal 21 (Mohammad Zain, 2005 : 89-92), antara lain :

1. PPh Pasal 21 ditanggung pegawai.

PPh Pasal 21 yang ditanggung secara penuh oleh pegawai akan memperkecil jumlah penghasilan yang diterima oleh pegawai itu sendiri dan hal ini jelas tidak akan dilibatkan dalam perhitungan PPh Badan.

2. PPh Pasal 21 ditanggung oleh pemberi kerja atau perusahaan.

Untuk cara perhitungan pajak penghasilan pasal 21 yang ditanggung oleh pemberi kerja atau perusahaan cara perhitunganya tidak sama atau tidak jauh berbeda dengan perhitungan pajak penghasilan pasal 21 yang ditanggung pegawai hasilnya. Hanya saja hasil dari total pajak yang harus dibayarkan oleh pegawai ditanggung atau dibayarkan oleh perusahaan itu sendiri. Biasanya perusahaan akan menawarkan tanggungan pajak ini kepada karyawan pada level atau jabatan tertentu sesuai dengan perjanjian awal pada kontrak kerja. Dan tidak semua

perusahaan melakukan hal ini mereka biasanya akan melihat dari performa kerja karyawan atau sesuai dengan kemampuan yang dimilikinya.

3. PPh Pasal 21 diberikan dalam bentuk tunjangan pajak (sebagian dari jumlah pajak terutang).

Dalam hal ini, pemberi kerja atau perusahaan hanya menanggung sebagian dari jumlah pajak terutang, sedangkan sisanya harus dibayar oleh pegawai. Walaupun hanya sebagian, hal ini telah menambah jumlah penghasilan pegawai sehingga dapat dijadikan sebagai pengurang dalam perhitungan PPh Badan. Karena tunjangan pajak penghasilan merupakan penghasilan karyawan yang dipotong pajak, maka bagi perusahaan atau pemberi kerja tunjangan pajak penghasilan karyawan merupakan biaya fiskal.

4. PPh Pasal 21 dilakukan dengan metode gross up (besarnya tunjangan pajak = besarnya pajak terutang).

Merupakan pemotongan PPh pasal 21 terhadap pegawai yang menerima tunjangan pajak. Dengan menggunakan rumus tertentu akan dapat dihasilkan suatu jumlah tunjangan PPh 21 yang sama besarnya dengan jumlah PPh pasal 21 yang terutang, sehingga tidak lagi menimbulkan kurang bayar yang harus ditanggung karyawan atau perusahaan.

2.1.5 Perencanaan Pajak

a. Pengertian Perencanaan Pajak

Upaya dalam melakukan penghematan pajak dapat dilakukan melalui manajemen pajak. Manajemen perpajakan merupakan upaya-upaya sistematis yang meliputi perencanaan, pengorganisasian, pelaksanaan, dan pengendalian di bidang perpajakan untuk mencapai pemenuhan kewajiban perpajakan yang minimum.

Pengertian perencanaan pajak Menurut Erly Suandy (2003:7) adalah sebagai berikut :

“Perencanaan pajak mengacu pada suatu proses untuk merekayasa usaha dan transaksi wajib pajak supaya utang pajak berada dalam jumlah minimal tetapi masih dalam lingkup peraturan perpajakan”.

Perencanaan Pajak (tax planning) merupakan bagian yang tidak terpisahkan dari manajemen pajak. Perencanan pajak adalah langkah awal dalam manajemen pajak. Pada tahap ini dilakukan pengumpulan dan penelitian terhadap peraturan perpajakan, agar dapat diseleksi jenis tindakan penghematan pajak yang akan dilakukan. Pada umumnya penekanan perencaan pajak adalah untuk meminimumkan kewajiban pajak.

Dalam buku Mohammad Zain (2005:67) pengertian perencanaan pajak adalah sebagai berikut :

Perencanaan pajak merupakan tindakan penstrukturan yang terkait dengan konsekuensi potensi pajaknya, yang tekanannya kepada pengendalian setiap transaksi yang ada konsekuensi pajaknya. Tujuannya adalah bagaimana pengendalian tersebut dapat mengefisienkan jumlah pajak yang akan di transfer ke pemerintah, melalui apa yang disebut sebagai penghindaran pajak (tax avoidance) dan bukan penyeludupan pajak (tax evasion) yang merupakan tindak pidana fiskal yang tidak akan di toleransi. Walaupun kedua cara tersebut kedengarannya mempunyai konotasi yang sama sebagai tindak kriminal, namun suatu hal yang jelas berbeda disini bahwa penghindaran pajak adalah perbuatan legal yang masih dalam ruang lingkup pemajakan dan tidak melanggar ketentuan peraturan perundang-undangan perpajakan, sedang penyel udupan pajak jelas-jelas merupakan perbuatan ilegal yang melanggar ketentuan peraturan perundang-undangan perpajakan.

Untuk meminimumkan kewajiban pajak dapat dilakukan dengan berbagai cara baik yang masih memenuhi ketentuan perpajakan (lawful) maupun yang melanggar peraturan perpajakan (unlawful) .

Ukuran yang digunakan dalam mengukur kepatuhan perpajakan wajib pajak, adalah:

1. Tax Avoidance, yaitu upaya Wajib Pajak untuk melakukan perbuatan yang dikenakan pajak atau upaya untuk memanipulasi penghasilan Wajib Pajak secara legal yang masih yang masih sesuai dengan ketentuan peraturan perundang-undangan perpajakan untuk memperkecil jumlah pajak yang terhutang.

2. Tax Evasion, yaitu upaya Wajib Pajak dengan penghindaran pajak terhutang secara ilegal dengan cara menyembunyikan keadaan yang sebenarnya.

Tujuan manajemen pajak dapat dibagi menjadi 2 (dua), yaitu : (Erly Suandy, 2003:7)

1. Memahami ketentuan peraturan perpajakan

2. Menyelenggarakan pembukuan yang memenuhi syarat

Dari uraian tersebut dapat dikemukakan bahwa fungsi-fungsi manajemen pajak adalah sebagai berikut :

1. Perencanaan Pajak (Tax Planning)

Merupakan tahap pertama dalam penghematan pajak dimana strategi penghematan pajak disusun. Untuk itu penelitian dan pengumpulan tertentu peraturan perpajakan dilakukan pada tahap ini untuk mengetahui strategi penghematan yang akan dilakukan. 2. Pelaksanaan Kewajiban Perpajakan (Tax Implementation)

Yaitu tahap pelaksanaan kewajiban perpajakan baik secara formal maupun material. Harus dipastikan bahwa pelaksanaan kewajiban perpajakan telah memenuhi peraturan perpajakan yang berlaku. Manajemen pajak tidak dimaksudkan untuk melanggar peraturan dan jika dalam pelaksanaannya menyimpang dari peraturan yang berlaku maka praktik tersebut telah menyimpang dari tujuan manajemen pajak.

3. Pengendalian Pajak (Tax Control)

Hal terpenting dalam pengendalian pajak adalah pemeriksaan pembayaran pajak. Oleh sebab itu, pengendalian dan pengaturan arus kas sangat penting dalam strategi penghematan pajak terutama agar tidak terjadi kelebihan bayar dari jumlah pajak terutang.

b. Manfaat Perencanaan Pajak

Menurut Tjahjono dan Husein (2005:477) beberapa manfaat yang bisa diperoleh dari perencanaan yang dilakukan secara cermat adalah :

1) Penghematan kas keluar, pajak dianggap sebagai unsur biaya yang dapat diminimalisasi dalam proses operasional perusahaan.

2) Mengatur aliran kas, dengan tax planning yang dikelola secara cermat, perusahaan dapat menyusun anggaran kas secara lebih akurat, mengestimasi kebutuhan kas terhadap pajak dan menentukan waktu pembayarannya, sehingga tidak terlalu awal atau terlambat yang mengakibatkan denda atau sanksi.

c. Langkah-langkah Pembuatan Perencanaan Pajak

Dalam arus globalisasi dan tingkat persaingan yang makin tajam seorang manajer dalam membuat suatu perencanaan pajak sebagaimana strategi perencanaan perusahaan secara keseluruhan juga harus memperhitungkan adanya kegiatan yang bersifat lokal maupun internasional, maka agar perencanaan pajak dapat berhasil sesuai dengan yang diharapkan, maka perencanaan itu seharusnya dilakukan melalui berbagai urutan tahap-tahap berikut:

1. Menganalisis informasi yang ada (analysis of the existing data base).

Tahap pertama dari proses pembuatan perencanaan pajak adalah menganalisis komponen yang berbeda atas pajak yang terlibat dalam suatu proyek dan menghitung seakurat mungkin beban pajak yang harus ditanggung.

Ini hanya bisa dilakukan dengan mempertimbangkan masing-masing elemen dari pajak baik secara sendiri-sendiri maupun secara total pajak yang harus dapat dirumuskan sebagai perencanaan pajak yang paling efesien. Adalah juga penting untuk memperhitungkan kemungkinan besarnya penghasilan dari suatu proyek dan pengeluaran-pengeluaran lain diluar pajak yang mungkin terjadi. Untuk itu seorang manajer perpajakan harus memperhatikan faktor-faktor baik dari segi internal maupun eksternal yaitu:

Fakta yang relevan Faktor pajak

Faktor non pajak lainnya

2. Membuat satu model atau lebih rencana kemungkinan besarnya pajak (design of one or more possible tax plans)

Model perjanjian internasional dapat melibatkan satu atau lebih tindakan berikut:

Pemilihan bentuk transaksi operasi atau hubungan internasional. Pemilihan dari negara asing sebagai tempat melakukan investasi

atau menjadi residen dari negara tersebut. Penggunaan satu atau lebih negara tambahan.

3. Evaluasi pelaksanaan rencana pajak (Evaluating a tax plan)

Perencanaan pajak sebagai suatu perencanaan merupakan bagian kecil dari seluruh perencanaan strategik perusahaan. Oleh karena itu, perlu dilakukan evaluasi untuk melihat sejauh mana hasil pelaksanaan suatu perencanaan pajak terhadap beban pajak. Perbedaan laba kotor dan pengeluaran selain pajak atas berbagai alternatif perencanaan. Variable-variabel tersebut akan dihitung seakurat mungkin dengan hipotesis sebagai berikut:

Bagaimana jika rencana tersebut tidak dilaksanakan

Bagaimana jika rencana tersebut dilaksanakan dan berhasil dengan baik

Bagaimana jika rencana tersebut dilaksanakan tapi gagal

Dari ketiga hipotesis tersebut akan mengeluarkan hasil yang berbeda. Kemudian berdasarkan hasil tersebut barulah dapat ditentukan apakah perencanaan pajak tersebut layak untuk dilaksanakan atau tidak.

4. Mencari kelemahan dan kemudian memperbaiki kembali rencana pajak (debugging the tax plan)

Hasil suatu perencanaan pajak harus dievaluasi melalui berbagai rencana yang di buat. Keputusan terbaik perencanaan pajak harus sesuai dengan bentuk transaksi dan tujuan operasi. Perbandingan berbagai rencana harus dibuat sebanyak mungkin sesuai bentuk perencanaan pajak yang diinginkan. Kadang suatu rencana harus diubah mengingat adanya perubahan peraturan perpajakan. Tindakan perubahan harus tetap dijalankan, walaupun diperlukan penambahan biaya atau kemungkinan keberhasilan sangat kecil. Sepanjang masih besar penghematan pajak (tax saving) yang bisa diperoleh, rencana tersebut harus tetap dijalankan. Karena bagaimana pun juga kerugian yang ditanggung merupakan kerugian minimal.

Jadi tetap akan sangat membantu jika pembuatan suatu rencana disertai dengan pemberian gambaran/perkiraan berapa peluang kesuksesan dan berapa potensial laba yang akan diperoleh jika berhasil maupun kerugian potensial jika terjadi kegagalan.

5 . Mutakhirkan rencana pajak (Updating the tax plan)

Meskipun suatu rencana pajak telah dilaksanakan dan proyek juga telah berjalan, namun juga masih perlu memperhitungkan setiap perubahan yang terjadi baik dari undang-undang maupun pelaksanaannya di negara dimana aktivitas tersebut dilakukan yang mungkin mempunyai dampak terhadap komponen dari suatu perjanjian, yang berkenan dengan perubahan yang terjadi diluar negeri atas berbagai macam pajak maupun aktivitas informasi bisnis yang tersedia sangat terbatas. Pemuktahiran dari suatu rencana adalah konsekuensi yang perlu dilakukan sebagaimana dilakukan oleh masyarakat yang dinamis. Dengan memberikan perhatian terhadap perkembangan yang akan datang maupun situasi yang terjadi saat ini, seorang manajer akan mampu mengurangi akibat yang merugikan adanya perubahan, dan pada saat yang bersamaan mampu mengambil kesempatan untuk memperoleh manfaat yang potensial.

d. Aspek Perencanaan Pajak

1. Aspek Formal dan Administratif Perencanaan Pajak

Aspek formal merupakan aspek yang ditinjau dari kewajiban perpajakan yang merupakan implementasi Undang-undang perpajakan. Apabila terjadi ketidakpatuhan terhadap Undang-undang perpajakan tersebut maka akan dikenakan sanksi baik sanksi administrasi maupun sanksi pidana.

Aspek administrative merupakan aspek yang ditinjau dari kewajiban mendaftarkan diri untuk memperoleh Nomor Pokok Wajib Pajak (NPWP) dan Pengukuhan Pengusaha Kena Pajak, menyelenggarakan pembukuan atau pencatatan, membayar pajak, menyampaikan Surat Pemberitahuan (SPT), disamping memotong atau memungut pajak. Kewajiban perpajakan ini berakhir pada saat pelunasan oleh Wajib Pajak.

2. Aspek Lingkungan Perpajakan

Dalam memilih strategi perencanaan pajak yang sesuai, perusahaan harus memahami faktor lingkungan (eksternal) yang terjadi dalam praktek antara lain :

1. Target, pemerintah melalui Ditjen Pajak memiliki target untuk meningkatkan penarikan pajak setiap tahunnya. Oleh karena itu merupakan hal yang penting bagi perusahaan untuk memahami dengan benar rencana-rencana yang dilakukan oleh Ditjen Pajak.

2. Pemeriksaan Pajak, pemeriksaan pajak oleh Direktorat Jenderal Pajak tujuannya adalah untuk memastikan bahwa Wajib Pajak mengikuti peraturan perpajakan dengan benar.

3. Hak Mengajukan Keberatan, meskipun wajib pajak berhak untuk mengajukan keberatan dan diperbolehkan undang-undang

akan tetapi tingkat efektifitasnya bagi Wajib Pajak adalah terbatas.

2.2 Penelitian Terdahulu

Penelitian yang pernah dilakukan berkaitan dengan perhitungan pajak penghasilan pasal 21 adalah :

1. Anastasia Reni Hartati (2003) dengan judul “Analisis Tunjangan Pajak Penghasilan Pasal 21 dalam Strategi Penghematan Pajak Pemberi Kerja (Studi Kasus Pada PT. Inko Java)”. Variabel yang digunakan antara lain Pajak Penghasilan Pasal 21, Tunjangan Pajak dalam Perhitungan PPh 21, Pajak Penghasilan Badan, Biaya Pajak, dan Perencanaan Pajak. Secara garis besar penelitian ini disimpulkan bahwa PT. Inko Java telah berupaya melaksanakan perencanaan pajak atas pph 21 karyawan melalui metode tunjangan pajak (Gross-Up A dan Gross-Up B), tetapi menurut analisa perhitungan tunjangan pajak tersebut dalam hal penghematan pajak perusahaan lebih optimal apabila menggunakan metode Gross-Up B.

2. Cahyo Kusuma Wardana (2003) dengan judul “Pengaruh Tax Planning Terhadap Perhitungan Penghasilan Kena Pajak pada PT. Prima Raya Sentosa di Surabaya”. Variabel yang digunakan antara lain Pajak Penghasilan Pasal 21, Tunjangan Pajak dalam Penghitungan PPh 21, Pajak Penghasilan Badan, Biaya Pajak, dan Perencanaan Pajak. Secara garis besar penelitian ini disimpulkan bahwa PT. Prima Raya Sentosa telah berupaya melaksanakan

pelaksanaan pajak atas PPh 21 karyawan melalui proses pemilihan pendapatan yang akan diterima wajib pajak serta biaya-biaya yang semula tidak dapat dikurangkan menjadi dapat dikurangkan dengan memanfaatkan pengecualian-pengeculian yang diijinkan oleh UU Perpajakan No.10 tahun 1994 tentang Pajak Penghasilan, menurut analisa penghitungan tunjangan pajak penghasilan yang ditanggung perusahaan dan pajak penghasilan yang ditanggung karyawan dalam hal penghematan pajak perusahaan lebih optimal apabila perusahaan memberikan tunjangan atas pajak penghasilan pasal 21 karyawan.

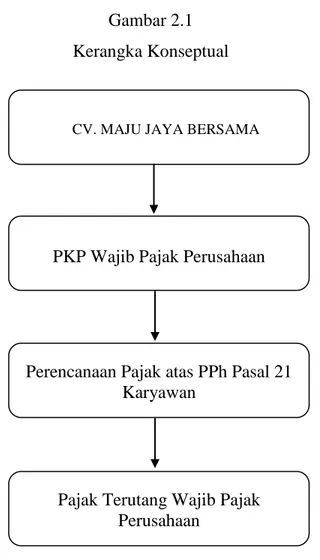

2.3 Kerangka Konseptual

Kerangka konseptual merupakan kesimpulan yang bersifat sementara dari tinjauan teoritis yang mencerminkan hubungan antar variabel yang sedang diteliti dan merupakan tuntunan untuk memecahkan masalah penelitian. Adapun kerangka konseptual dalam penelitian ini dapat digambarkan melalui bagan alur berikut disertai penjelasan kualitatif.

Gambar 2.1 Kerangka Konseptual

Keterangan Gambar :

Penghasilan Kena Pajak (PKP) dari wajib apajk dihitung dengan cara menurangkan penghasilan yang diperoleh oleh wajib pajak dengan biaya - biaya yang diperkenankan dikurangkan sesuai ketentuaan perpajakan. PKP dikenakan dengan pajak sesuai dengan tariff yang berlaku. Untuk meminimalkan beban pajaknya maka CV. Maju Jaya Bersama menerapkan perencanaan pajak (tax planning), yaitu PPh Pasal 21 Karyawan. Setelah itu, maka diperoleh pajak terutang Wajib Pajak Badan yang harus dibayar perusahaan kepada negara.

CV. MAJU JAYA BERSAMA

PKP Wajib Pajak Perusahaan

Perencanaan Pajak atas PPh Pasal 21 Karyawan

Pajak Terutang Wajib Pajak Perusahaan