BAB IV PEMBAHASAN

4.1 Analisis Fundamental

Sebelum melangkah dalam penghitungan nilai instrinsik melalui pendekatan dividend discount model (DDM) dan penilaian kewajaran harga saham, sebagaimana kewajiban yang menjadi bagian dari proses valuasi, terlebih dahulu kita menganalisis tiga (3) hal penting sebagai bagian dalam analisis fundamental, yaitu:

4.1.1 Analisis Perekonomian Nasional Pendapatan Domestik Brutto

Kinerja perekonomian Indonesia pada tahun 2010 turut diwarnai oleh dinamika perekonomian global. Membaiknya pertumbuhan ekonomi global yang mendorong naiknya volume perdagangan internasional serta memicu kenaikan harga-harga komoditas berdampak pada tingginya pertumbuhan ekspor Indonesia. Pada tahun 2010, ekspor menjadi penyumbang terbesar bagi pertumbuhan ekonomi Indonesia. Kinerjanya yang meningkat tinggi mampu mempertahankan surplus transaksi berjalan, walaupun terjadi peningkatan yang tinggi baik di sisi impor maupun pembayaran profit transfer. Di sisi transaksi modal dan finansial, pemulihan ekonomi global yang disertai derasnya aliran modal menyebabkan surplus neraca modal yang besar dalam NPI. Perkembangan kondisi makroekonomi yang membaik ini membawa perkembangan positif bagi pasar modal Indonesia. Harga saham meningkat cukup tinggi hingga menjadikan Bursa Efek Indonesia sebagai bursa terbaik di negara-negara kawasan. Sementara itu, imbal hasil Surat Berharga Negara (SBN) terus mengalami penurunan yang signifikan sejak 2009. Derasnya arus

modal masuk juga mengakibatkan terjadinya penguata signifikan dan peningkatan likuiditas di pasar

suku bunga PUAB over night (O/N) bergerak di bawah BI rate dan batas bawah koridor.

Dari sisi domestik, menjadi faktor utama cukup

kemudian direspons oleh peningkatan tendensi bisnis dan perminta

tumbuh lebih lambat

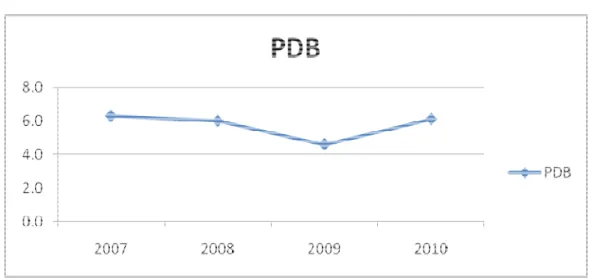

pertumbuhan ekonomi Indonesia meningkat sebelumnya (grafik 4.1.1.1)

Sumber: Bank Indonesia

mengakibatkan terjadinya penguatan nilai tukar rupiah

signifikan dan peningkatan likuiditas di pasar uang jangka pendek. Kondisi ini mendorong PUAB over night (O/N) bergerak di bawah BI rate dan

Dari sisi domestik, meningkatnya keyakinan konsumen dan daya beli masyarakat menjadi faktor utama cukup tingginya pertumbuhan konsumsi pada tahun 2010.

kemudian direspons oleh peningkatan pertumbuhan investasi seiring dengan membaiknya tendensi bisnis dan permintaan ekspor yang tinggi. Di sisi lain, realisasi belanja pemerintah tumbuh lebih lambat dibanding tahun sebelumnya. Berbagai perkembangan ini

pertumbuhan ekonomi Indonesia meningkat menjadi 6,1% dari 4,6% pada tahun (grafik 4.1.1.1).

Grafik 4.1.1.1 Pertumbuhan PDB

Bank Indonesia,2011

n nilai tukar rupiah yang cukup uang jangka pendek. Kondisi ini mendorong PUAB over night (O/N) bergerak di bawah BI rate dan cenderung mendekati

dan daya beli masyarakat tingginya pertumbuhan konsumsi pada tahun 2010. Kondisi ini pertumbuhan investasi seiring dengan membaiknya lain, realisasi belanja pemerintah dibanding tahun sebelumnya. Berbagai perkembangan ini membawa menjadi 6,1% dari 4,6% pada tahun

Inflasi

Sementara itu, inflasi pada tahun 2010 meningkat cukup perkembangan inflasi yang mencapai

sebelumnya yang hanya 4.8%. inflasi pada dasarnya cukup

ekspektasi inflasi masyarakat, serta kondisi sisi penawaran merespons kenaikan permintaan.

Sumber: Bank Indonesia

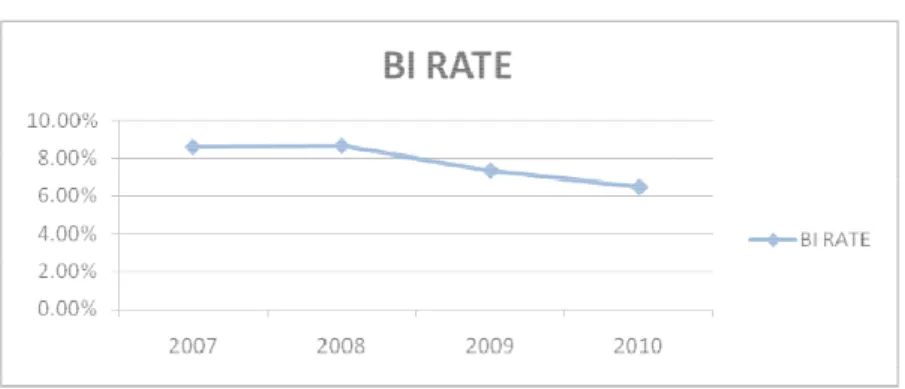

Kebijakan Moneter (Suku Bunga Bank Indonesia)

Sepanjang tahun 2010, BI Rate dipertahankan pada level pada level yang stabil sepanjang

aktivitas transaksi antarbank dalam pemenuhan kebutuhan likuiditas jangka

Penetapan BI Rate yang stabil juga diharapkan dapat berdampak dalam mengundang investor untuk menginvestasikan modalnya di P

Sementara itu, inflasi pada tahun 2010 meningkat cukup perkembangan inflasi yang mencapai 5.1% (grafik 4.1.1.2)

sebelumnya yang hanya 4.8%. Meskipun demikian, secara fundamental perkembangan inflasi pada dasarnya cukup terkendali, sejalan dengan penguatan rupiah, terjaganya ekspektasi inflasi masyarakat, serta kondisi sisi penawaran yang masih memadai dalam

permintaan.

Grafik. 4.1.1.2 Perkembangan Komponen Inflasi

Bank Indonesia,2011

Kebijakan Moneter (Suku Bunga Bank Indonesia)

Sepanjang tahun 2010, BI Rate dipertahankan pada level

pada level yang stabil sepanjang tahun didasarkan pada pertimbangan

antarbank dalam pemenuhan kebutuhan likuiditas jangka

Penetapan BI Rate yang stabil juga diharapkan dapat berdampak dalam mengundang investor untuk menginvestasikan modalnya di Pasar Saham Indonesia.

Sementara itu, inflasi pada tahun 2010 meningkat cukup tinggi dengan (grafik 4.1.1.2), atau naik dari tahun fundamental perkembangan terkendali, sejalan dengan penguatan rupiah, terjaganya yang masih memadai dalam

erkembangan Komponen Inflasi

6,5%. Penetapan BI Rate tahun didasarkan pada pertimbangan agar mendorong antarbank dalam pemenuhan kebutuhan likuiditas jangka pendek. Penetapan BI Rate yang stabil juga diharapkan dapat berdampak dalam mengundang

Sumber: Bank Indonesia, 2011

IHSG

Pasar modal juga masih meningkat didorong oleh persepsi positif terhadap prospek perekonomian domestik. Meskipun sempat mengalami tekanan pada Desember 2010, Indeks Harga Saham Gabungan (IHSG) masih dalam tren menguat dimana IHSG sampai dengan akhir Desember 2010 ditutup pada level 3

4.1.1.4) secara bulanan atau 46,1 pencapaian level all time high

pada tahun 2010 menjadikan Bursa Efek Indonesia (BEI) sebagai pertumbuhan harga tertinggi di antara negar

Sumber: Bank Indonesia, 2011

Grafik 4.1.1.3 Suku Bunga Pasar Uang

Sumber: Bank Indonesia, 2011

Pasar modal juga masih meningkat didorong oleh persepsi positif terhadap prospek perekonomian domestik. Meskipun sempat mengalami tekanan pada Desember 2010, Indeks Harga Saham Gabungan (IHSG) masih dalam tren menguat dimana IHSG sampai dengan akhir Desember 2010 ditutup pada level 3.703,5 atau menguat sebesar 4,9%

secara bulanan atau 46,13% (ytd). Perjalanan tahun 2010 juga ditandai oleh all time high di level 3.786,1 pada 12 Desember

pada tahun 2010 menjadikan Bursa Efek Indonesia (BEI) sebagai tertinggi di antara negara kawasan.

Grafik 4.1.1.4 Perkembangan IHSG

Sumber: Bank Indonesia, 2011

Suku Bunga Pasar Uang

Pasar modal juga masih meningkat didorong oleh persepsi positif terhadap prospek perekonomian domestik. Meskipun sempat mengalami tekanan pada Desember 2010, Indeks Harga Saham Gabungan (IHSG) masih dalam tren menguat dimana IHSG sampai 703,5 atau menguat sebesar 4,9% (Grafik % (ytd). Perjalanan tahun 2010 juga ditandai oleh 786,1 pada 12 Desember 2010. Peningkatan IHSG pada tahun 2010 menjadikan Bursa Efek Indonesia (BEI) sebagai bursa dengan

4.1.2. Analisis Industri

Masuk dalam sektor

telekomunikasi menjadi sektor yang paling ramai dalam perdagangan bursa saham. volume mencapai 70,1

telekomunikasi dinilai

kendati pertumbuhannya termasuk stagnan dan beberapa waktu sempat terkoreksi sahamnya.

Grafik 4.1.2.

Sumber: duniainvestasi.com, 2011

Penyelenggara telekomunikasi Indonesia berkembang dengan sangat cepat merespon potensi pasar yang juga sangat besar. Jumlah

besar dan terus meningkat serta wilayah yang luas merupakan pasar sekaligus tantangan bagi indstri telekomunikasi Indonesia. Perkembangan industri telekomunikasi di Indonesia ditandai dengan jumlah pelaku usaha layanan teleko

Namun berbeda dengan negara lain dimana pelaku usaha penyelenggara telekomunikasi tidak terlalu banyak, industri telekomunikasi di Indonesia ditandai dengan jumlah pelaku usaha penyelengara telekomunikasi yang banyak. Hal ini

Industri

Masuk dalam sektor industri Infrastruktur, Utilitas dan Transportasi, sektor telekomunikasi menjadi sektor yang paling ramai dalam perdagangan bursa saham.

volume mencapai 70,124,292,000 sepanjang tahun 2010

telekomunikasi dinilai para pelaku pasar termasuk industri yang tahan terhadap badai krisis, pertumbuhannya termasuk stagnan dan beberapa waktu sempat terkoreksi

1.2. Perkembangan Industri Infrastruktur, Utilitas dan Transportasi

Sumber: duniainvestasi.com, 2011

Penyelenggara telekomunikasi Indonesia berkembang dengan sangat cepat potensi pasar yang juga sangat besar. Jumlah penduduk Indonesia yang sangat terus meningkat serta wilayah yang luas merupakan pasar sekaligus tantangan telekomunikasi Indonesia. Perkembangan industri telekomunikasi di Indonesia dengan jumlah pelaku usaha layanan telekomunikasi yang terus meningkat. berbeda dengan negara lain dimana pelaku usaha penyelenggara telekomunikasi terlalu banyak, industri telekomunikasi di Indonesia ditandai dengan jumlah pelaku penyelengara telekomunikasi yang banyak. Hal ini tidak lepas dari kebijakan Infrastruktur, Utilitas dan Transportasi, sektor telekomunikasi menjadi sektor yang paling ramai dalam perdagangan bursa saham. Dengan (grafik 4.1.2). Sektor yang tahan terhadap badai krisis, pertumbuhannya termasuk stagnan dan beberapa waktu sempat terkoreksi nilai

Perkembangan Industri Infrastruktur, Utilitas dan Transportasi

Penyelenggara telekomunikasi Indonesia berkembang dengan sangat cepat penduduk Indonesia yang sangat terus meningkat serta wilayah yang luas merupakan pasar sekaligus tantangan telekomunikasi Indonesia. Perkembangan industri telekomunikasi di Indonesia munikasi yang terus meningkat. berbeda dengan negara lain dimana pelaku usaha penyelenggara telekomunikasi terlalu banyak, industri telekomunikasi di Indonesia ditandai dengan jumlah pelaku tidak lepas dari kebijakan

persaingan bebas yang diterapkan serta keterbukaan dalam penanaman modal di Indonesia termasuk dalam bidang telekomunikasi khususnya telekomunikasi seluler. Disisi lain, jumlah penduduk yang besar dan wilayah yang luas dan berbentuk kepulauan merupakan pasar yang sangat potensial bagi industri telekomunikasi.

Peran industri telekomunikasi dalam kehidupan masyarakat maupun perekonomian nasional. Pertumbuhan sektor jasa telekomunikasi merupakan yang tertinggi dalam perekonomian nasional dibanding sektor-sektor lainnya. Kelompok transportasi dan komunikasi juga kini menjadi salah satu kelompok kebutuhan pokok yang digunakan dalam penghitungan inflasi. Perkembangan teknologi telekomunikasi yang sangat pesat tidak dapat dipungkiri telah memberikan perubahan yang sangat mendasar dalam pengelolaan aktifitas bisnis. Jarak dan batas teritorial suatu negara tidak menjadi hambatan lagi dengan adanya teknologi telekomunikasi. Perusahaan telekomunikasi di Indonesia telah menyediakan produk berupa jasa – jasa telekomunikasi, baik domestik maupun internasional. Jasa – jasa telekomunikasi yang ditawarkan meliputi sambungan tetap dan bergerak, komunikasi data dan sewa sambungan, dan berbagai jasa bernilai tambah.

Industri telekomunikasi di Indonesia pada tahun ini terus mengalami pertumbuhan. Ini ditandai dengan pesatnya pertumbuhan pesat sejumlah operator telekomunikasi. Dengan jumlah yang sudah go public dan terdaftar di Bursa Efek Indonesia sebanyak 6 perusahaan yang dalam hal ini Penulis hanya mengambil tiga (3) perusahaan telekomunikasi terbesar dalam hal kepemilikan modal dan juga pengguna jasa telekomunikasi, yakni: TLKM, ISAT, dan EXCL.

4.1.3. Analisis Perusahaan

Menganalisis kondisi suatu perusahaan dapat dilakukan dengan beberapa cara diantaranya dengan menganalisis rasio keuangan perusahaan tersebut. Rasio keuangan dapat memberikan gambaran singkat mengenai kondisi perusahaan. Ada bermacam-macam rasio keuangan yang dapat digunakan. Rasio-rasio keuangan yang akan digunakan saat ini mencakup rasio likuiditas, manajemen aset, manajemen hutang, profitabilitas, dan nilai pasar beserta kebijakan deviden. Dengan menggunakan rasio-rasio diatas kita akan dapat melihat kondisi perusahaan lebih dalam. Untuk menganalisis rasio yang digunakan dalam analisis perusahaan, penulis mengolah data Laporan Keuangan 2010 yang diambil dari www.idx.co.id, 2011.

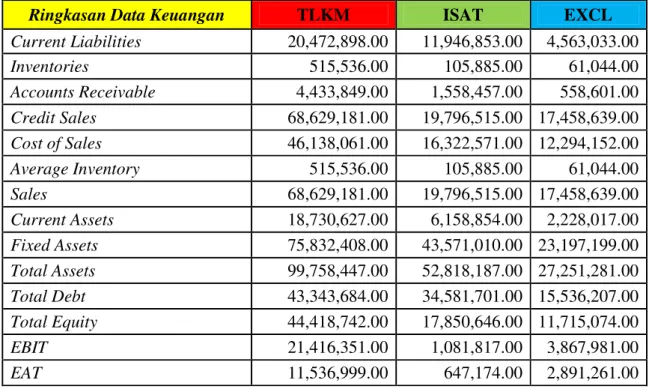

Berikut tabel ringkasan data keuangan perusahaan yang didapat dari Laporan Keuangan Tahunan yang didapat penulis dari data mutakhir Bursa Efek Indonesia:

Tabel 4.1.3.1. Data Keuangan Perusahaan Sektor Telekomunikasi Tahun 2010

Ringkasan Data Keuangan TLKM ISAT EXCL

Current Liabilities 20,472,898.00 11,946,853.00 4,563,033.00 Inventories 515,536.00 105,885.00 61,044.00 Accounts Receivable 4,433,849.00 1,558,457.00 558,601.00 Credit Sales 68,629,181.00 19,796,515.00 17,458,639.00 Cost of Sales 46,138,061.00 16,322,571.00 12,294,152.00 Average Inventory 515,536.00 105,885.00 61,044.00 Sales 68,629,181.00 19,796,515.00 17,458,639.00 Current Assets 18,730,627.00 6,158,854.00 2,228,017.00 Fixed Assets 75,832,408.00 43,571,010.00 23,197,199.00 Total Assets 99,758,447.00 52,818,187.00 27,251,281.00 Total Debt 43,343,684.00 34,581,701.00 15,536,207.00 Total Equity 44,418,742.00 17,850,646.00 11,715,074.00 EBIT 21,416,351.00 1,081,817.00 3,867,981.00 EAT 11,536,999.00 647,174.00 2,891,261.00

Stockholder's Equity 44,418,742.00 17,850,646.00 11,715,074.00

Earnings Per Share 572.27 119.1 339.83

Stock Price 7,950.00 5,400.00 5,300.00

Book Value Per Share 2,203.31 3,285.03 1,376.95

Dividends (Current) Per Share 322.59 59.55 107

Expected Dividends Per Share 80.64 54.34 85.08

Sumber: BEI, 2010

Berdasarkan data Laporan Keuangan Tahunan tahun 2010 dari masing-masing perusahaan sektor telekomunikasi tersebut, penulis melakukan penghitungan berupa analisis rasio keuangan perusahaan (Tabel 4.1.3.2) yang hasilnya akan digunakan penulis untuk melakukan penilaian atau valuasi saham.

Tabel 4.1.3.2 Analisis Rasio Perusahaan Sektor Telekomunikasi Tahun 2010

Ratio Definition TLKM ISAT EXCL Industry Average

Liquidity

1 Current Ratio

Current assets/

Current liabilities 0.91 0.52 0.49 0.64 x 2. Quick Ratio (acid

test)

Current assets - Inventories/

Current liabilities 0.89 0.51 0.47 0.62 x

Asset Management

3. Average collection period

Accounts receivable/

Credit sales/365 23.58 28.73 11.68 21 days 4. Inventory turnover Cost of sales/ Average inventory 89.50 154.15 201.40 148.35 x 5. Fixed-asset turnover Sales/ Fixed assets 0.91 0.45 0.75 0.70 x 6. Total asset turnover Sales/ Total assets 0.69 0.37 0.64 0.57x Financial Leverage Management 7. Debt ratio Total debt/ Total assets 0.43 0.65 0.57 0.55x 8. Debt-to-equity Total debt/ Total equity 0.98 1.94 1.33 1.41x Profitability 11. Gross profit margin Sales-Cost of sales/ Sales 32.77% 17.55% 29.58% 27 percent

12. Net profit margin

Earnings after Taxes (EAT)/

Sales 16.81% 3.27% 16.56% 12 percent

13. Return on investment

Earnings after Taxes (EAT)/

Total assets 11.56% 1.23% 10.61% 8 percent 14. Return on

stockholders' equity

Earnings after Taxes (EAT)/

Stockholder's equity 25.97% 3.63% 24.68% 18 percent

Market-Based

15. Price-to-earnings ratio

Market price per share/

Earnings per share 13.89 45.34 15.60 24.94 times 16. Market-to-book

ratio

Market price per share/

Book value per share 3.61 1.64 3.85 3.03

Divident Policy

17. Payout ratio

Dividends per share/

Earnings per share 56.37% 50.00% 31.49% 46 percent

18. Dividend yield

Expected Dividend per share/ Market price

per share 1.01% 1.10% 1.61% 1 percent

*) Sumber: Hasil Pengolahan Data Laporan Keuangan tahun 2010

Dari hasil analisis rasio keuangan tabel 4.1.3.2 di atas, penulis dapat membandingkan kinerja tiga perusahaan sektor telekomunikasi tersebut dari aspek-aspek berikut ini:

a. Rasio Likuiditas

Di sini kita dapat melihat bahwa TLKM adalah perusahaan dengan current ratio tertinggi sebesar 0.91 kali dibandingkan dengan ISAT senilai 0.52 kali dan EXCL 0.49 kali. Ke tiga perusahaan ini rasionya lebih kecil dari 1, yang artinya modal kerja perusahaan sedang negatif dan menghadapi krisis keuangan.

Quick ratio tertinggi juga dimiliki TLKM senilai 0.89 kali, diikuti dengan ISAT senilai 0.51 kali, dan EXCL senilai 0.47 kali, yang artinya TLKM bisa lebih cepat dalam pelunasan kewajiban jangka pendek tanpa dikaitkan dengan penjualan persediaan kendati nilai rasionya juga lebih kecil dari 1.

b. Rasio Pengungkit/leverage

Rasio ini digunakan untuk mengukur permodalan perusahaan, dan secara tidak langsung juga untuk mengukur kemampuan perusahaan dalam memenuhi kewajibannya membayar utang.

Di sini kita melihat debt ratio (rasio hutang) memperlihatkan persentase total asset yang dibiayai hutang. Semakin rendah debt ratio, semakin rendah pula financial leverage (sumber pembiayaan melalui hutang). Demikian pula sebaliknya, semakin tinggi debt ratio semakin tinggi pula financial leverage. Debt ratio ISAT adalah perusahaan yang dibiayai oleh hutang tertinggi sebesar 0.65 kali, diikuti dengan EXCL sebesar 0.57 kali, dan TLKM yang terkecil sebesar 0.43 kali.

Sedangkan debt to equity dari ISAT adalah yang tertinggi yakni 1.94 kali. Ini berarti perbandingan antara jumlah utang dan jumlah ekuitas adalah 1.94 berbanding 1. Dengan kata lain, total utang dapat di atasi dengan 194% dari total ekuitas. Diikuti dengan EXCL 1.33 kali atau 133% berbanding 1 dan TLKM 0.98 kali atau 98% berbanding 1.

c. Rasio Efesiensi/Perputaran

Rasio perputaran dikenal dengan rasio manajemen aset, digunakan untuk mengukur kemampuan perusahaan dalam mengelola aset-asetnya sehingga memberikan aliran kas masuk bagi perusahaan.

Di sini kita melihat average collection period (rata-rata jumlah hari yang dibutuhkan oleh perusahaan untuk menagih piutang dari pelanggan) dari EXCL adalah yang paling cepat, yakni sekitar 11.68 hari kerja, dan TLKM sekitar 23.58 hari kerja, sedangkan ISAT yang paling lama, yakni sekitar 28.73 hari kerja. Untuk perputaran

persediaan (inventory turnover), EXCL juga memliki rasio yang tinggi sebesar 201.40 kali dibandingkan TLKM dan ISAT sebesar 89.50 dan 154.15 kali. Ini berarti EXCL paling cepat menjual persediaan dan tidak menganggur terlalu lama di gudang.

Dalam hal fixed asset turnover, ISAT memiliki rasio yang paling rendah sebesar 0.45 kali. Ini artinya perputaran fixed asset yang digunakan untuk menghasilkan sales adalah 0.45 kali dalam setahun. Rasio yang rendah mengandung arti bahwa modal yang ditanamkan pada basis aset terlalu banyak, sedangkan rasio yang tinggi mungkin mengimplikasikan perusahaan hanya memiliki sedikit aset, atau aset-aset tersebut mungkin sudah usang.

Dalam hal total asset turnover TLKM memiliki efektivitas perusahaan tertinggi dalam menggunakan total asetnya untuk menghasilkan penjualan, yakni dengan rasio sebesar 0.69 kali diikuti oleh EXCL dengan rasio sebesar 0.64 kali dan ISAT sebesar 0.37 kali.

d. Rasio Profitabilitas

Rasio yang digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan keuntungan bagi perusahaan.

Dalam mengukur rasio GPM (Gross Profit Margin), TLKM adalah perusahaan dengan efektivitas tertinggi dalam memanfaatkan sumber daya material dan buruh untuk menghasilkan penjualan dengan rasio laba kotor sebesar 32.77%, diikuti oleh EXCL sebesar 29.58% dan ISAT sebesar 17.55%.

Dalam mengukur rasio NPM (Net Profit Margin), TLKM masih merupakan perusahaan dengan keberhasilan tertinggi dalam menghasilkan laba bersih dengan rasio sebesar 16.81%, diikuti oleh EXCL sebesar 16.56% dan ISAT dengan rasio terkecil

sebesar 3.27%. Rasio ISAT yang terlalu rendah wajib diwaspadai. NPM semestinya berdasarkan pada net income yang bersumber dari operasional utama yang berkelanjutan karena para analis lebih mengutamakan kelangsungan usaha di masa mendatang, bukan dari keuntungan yang sifatnya hanya terjadi sekali (one time gains), misalnya keuntungan kurs atau penjualan aset.

Dalam mengukur rasio ROI (Return On Investment), TLKM memiliki rasio pengembalian investasi tertinggi sebesar 11.56%, diikuti EXCL sebesar 10.61% dan ISAT sebesar 1.23% saja.

Dalam mengukur rasio ROE (Return On Equity),atau atau return on stockholders’ equity, TLKM masih merupakan perusahaan dengan rate of return ekuitas tertinggi dengan rasio sebesar 25.97%, diikuti oleh EXCL sebesar 24.68% dan ISAT sebesar 3.63% saja. Para analis sekuritas dan pemegang saham umumnya sangat memperhatikan rasio ini. Semakin tinggi return yang dihasilkan sebuah perusahaan, akan semakin tinggi sahamnya.

e. Rasio Nilai Pasar

Rasio yang mengukur harga pasar relatif terhadap “Nilai Buku” perusahaan.

Dalam mengukur PER (Price Earning Ratio), ISAT memiliki nilai PER tertinggi sebesar 45.34 kali. Berdasarkan harga penutupan saham ISAT periode 31 Desember tahun 2010 sebesar Rp 5,400.00, harga pasarnya adalah sebesar 45.34 kali EPS-nya (lihat tabel 4.1.3.1). Artinya, untuk memiliki satu saham ISAT, kita harus membayar sebesar 45.34 x Rp 119.1 = Rp 5,400.00. Diikuti oleh EXCL sebesar 15.60 kali dan TLKM sebesar 13.89 kali.

Dalam mengukur market to book ratio atau PBV (Price to Book Value), saham EXCL memiliki rasio tertinggi sebesar 3.85 kali. Ini berarti harga saham EXCL diperdagangkan pada harga 3.85 kali Nilai Buku per Sahamnya. Sedangkan TLKM tertinggi ke-dua sebesar 3.61 kali dan ISAT sebesar 1.64 kali.

Sedangkan dividend policy dalam pengukuran pembayaran saham kepada para pemegang saham atau investor, TLKM memiliki rasio tertinggi sebesar 56.37%, diikuti ISAT dan EXCL sebesar 50% dan 31.49%. dalam hal dividend yield, EXCL memiliki rasio tertinggi sebesar 1.61%, diikuti ISAT sebesar 1.10% dan TLKM sebesar 1.01%.

4.2 Valuasi Saham Biasa

Dalam melakukan estimasi terhadap harga wajar saham ketiga perusahaan yang tergolong dalam sektor industri telekomunikasi, penulis menggunakan pendekatan Discounted Cash Flow Techniques.

Sebagaimana yang sudah dijelaskan pada Bab II Discounted Cash-Flow Techniques adalah teknik menilai Cash Flow yang diterima masa akan datang menjadi nilai sekarang dengan tingkat pengembalian yang diharapkan oleh investor. Pendekatan ini menggunakan metode Dividend Discount Model (DDM). Para investor mempunyai anggapan bahwa deviden yang “sehat” merupakan gambaran kondisi keuangan yang sehat. Mereka hanya fokus pada pertumbuhan deviden.

Dalam melakukan valuasi saham melalui metode Dividend Discount Model (DDM) ini, diperlukan beberapa estimasi, yaitu:

4.2.1 Estimasi Pertumbuhan Deviden (g)

Berdasarkan hasil analisis rasio keuangan pada masing-masing perusahaan sektor telekomunikasi (tabel 4.1.3.2) tersebut di atas, penulis mengambil data deviden tahun sekarang (D0) dari ringkasan data keuangan perusahaan (tabel 4.1.3.1), yang mana penetapan nilai D0 akan dihitung nilai Divident Payout Ratio-nya dan menjadi dasar penghitungan Retention Rate, serta Return of Equity yang berujung pada hasil estimasi tingkat pertumbuhan deviden seperti yang diuraikan pada tabel 4.2.1.1 di bawah ini.

Tabel 4.2.1.1. Estimasi Tingkat Pertumbuhan Deviden

No. Emiten Dividen

(D0) DPR=D/EPS RR=1-DPR ROE= NI/E Divident Growth, g = RR X ROE 1 TLKM Rp 322.59,- 0.56 0.44 0.2597 11.43% 2 ISAT Rp 59.55,- 0.5 0.5 0.0363 1.82% 3 EXCL Rp 107,- 0.32 0.68 0.2468 16.78%

Sumber: hasil pengolahan data, 2011

Melalui pengukuran tabel 4.2.1.1 estimasi tingkat pertumbuhan deviden di atas, didapat bahwa estimasi pertumbuhan saham EXCL adalah saham dengan pertumbuhan deviden terbaik, yakni sebesar 16.78% dan TLKM sebesar 11.43% dan ISAT hanya sebesar 1.82%. Meskipun dari sisi dividend policy (payout ratio) TLKM dan ISAT menampilkan persentase yang lebih besar dibanding EXCL, namun dari sisi besarnya retention rate dikalikan return of equity, justru EXCL mampu memberikan kontribusi pada penghitungan dividend growth. Di sini kita juga bisa melihat, bahwa nilai penghasilan bersih (EAT) EXCL dan TLKM jauh lebih baik daripada ISAT (lihat tabel 4.1.3.1). Sehingga pada saat penghitungan ROE yang berujung pada penilaian dividend growth, keduanya menghasilkan estimasi pertumbuhan dividend yang baik pula.

4.2.2 Estimasi Nilai Deviden (Dn)

Penghitungan dengan Constant Growth Model

Sesuai acuan penulis pada Bab II landasan teori, beserta gambaran laju pertumbuhan industri sektor telekomunikasi yang cenderung stabil dan stagnan (poin 4.1.2 dan 4.1.3). Pendekatan ini juga penulis pilih karena TLKM, ISAT, dan EXCL adalah perusahaan sektor telekomunikasi yang memegang posisi pangsa pasar terbesar, dan cukup rajin memberikan deviden. Penulis mengasumsikan bahwa deviden akan mengalami pertumbuhan secara konstan dengan periode selama 5 tahun berturut-turut dengan estimasi nilai deviden selama periode 2011 hingga 2015 sebagaimana tersaji pada tabel 4.2.1.2 di bawah ini:

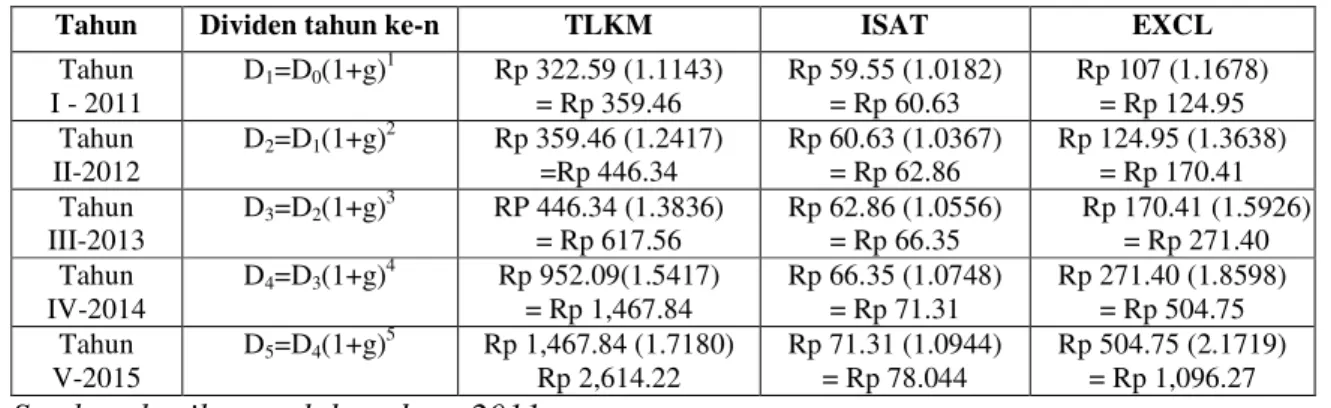

Tabel 4.2.1.2 Estimasi Nilai Deviden Periode 2011-2015

Tahun Dividen tahun ke-n TLKM ISAT EXCL

Tahun I - 2011 D1=D0(1+g)1 Rp 322.59 (1.1143) = Rp 359.46 Rp 59.55 (1.0182) = Rp 60.63 Rp 107 (1.1678) = Rp 124.95 Tahun II-2012 D2=D1(1+g)2 Rp 359.46 (1.2417) =Rp 446.34 Rp 60.63 (1.0367) = Rp 62.86 Rp 124.95 (1.3638) = Rp 170.41 Tahun III-2013 D3=D2(1+g)3 RP 446.34 (1.3836) = Rp 617.56 Rp 62.86 (1.0556) = Rp 66.35 Rp 170.41 (1.5926) = Rp 271.40 Tahun IV-2014 D4=D3(1+g)4 Rp 952.09(1.5417) = Rp 1,467.84 Rp 66.35 (1.0748) = Rp 71.31 Rp 271.40 (1.8598) = Rp 504.75 Tahun V-2015 D5=D4(1+g)5 Rp 1,467.84 (1.7180) Rp 2,614.22 Rp 71.31 (1.0944) = Rp 78.044 Rp 504.75 (2.1719) = Rp 1,096.27 Sumber: hasil pengolahan data, 2011

Dari hasil penghitungan tabel 4.2.1.2 di atas, kita dapat melihat bahwa estimasi pertumbuhan deviden dari saham TLKM dan EXCL lebih memuaskan dibandingkan saham ISAT. Hal ini disebabkan oleh dividend policy yang melibatkan unsur keputusan nilai deviden yang dibagikan kepada para pemegang saham (D0) dan juga estimasi dividend

growth mempengaruhi asumsi pertumbuhan tahun-tahun berikutnya melalui constant growth model.

4.2.3 Estimasi Tingkat Keuntungan (Eksi)

Selanjutnya setelah nilai Deviden tahun pertama (D1) hingga tahun ke-lima (D5) dan estimasi tingkat pertumbuhan deviden (g) nya sudah diketahui, penulis harus menghitung estimasi tingkat keuntungan atau nilai dari required rate of return (Eksi). Dalam menaksir tingkat keuntungan, investor perlu memasukkan faktor resiko. Karena semakin tinggi resiko yang ditanggung investor, semakin tinggi tingkat keuntungan yang diharapkan. Artinya ada hubungan positif antara resiko dan tingkat keuntungan. Penafsiran tingkat keuntungan (Eksi) ini penulis lebih memilih menggunakan metode Capital Assets Pricing Model (CAPM) dikarenakan nilai beta (βi) saham dari masing-masing perusahaan berbeda-beda

sesuai return sahamnya. Formulasinya adalah:

Ek

si= R

f+

β

i(ER

m– R

f)

Penulis menggunakan metode CAPM ini, agar setelah dilakukan pencarian required of return, penulis dapat melanjutkan penghitungan nilai wajar saham dan menentukan apakah harga saham saat ini undervalued atau overvalued. Berdasarkan data yang diperoleh dari

www.bi.go.id untuk tahun 2010 diketahui: Rf = SBI = 6.5%

ERm = IHSG = 46.13%

Sedangkan nilai βi didapat dari hasil pengolahan data yang bersumber dari http://finance.yahoo.com , yaitu data historis harga saham harian periode Januari hingga Desember tahun 2010 (penghitungan pada tabel I.1, I,2, dan I.3 lampiran) dengan hasil beta sebagai berikut:

β TLKM = 0.7421

β EXCL = 0.6578

Dari penghitungan beta saham dari tiga perusahaan tersebut di atas, kita dapat melihat bahwa ketiganya memiliki nilai beta < 1, yang artinya saham-saham tersebut mempunyai kepekaan lebih kecil dibanding pergerakan pasar, dan bisa dikategorikan sebagai saham defensif. Meskipun demikian, di antara ketiganya, saham ISAT memiliki rasio mendekati 1 paling besar dalam merespon kenaikan ataupun penurunan indeks pasar.

Setelah nilai β didapat, maka hasil estimasi tingkat keuntungan akan tampak sebagai berikut: Eks TLKM = Rf + β TLKM (ERm – Rf) = 0.065 + 0.7421 (0.4613 – 0.065) = 0.8081 (0.3963) = 0.3199 atau = 31.99%

Eks ISAT = Rf + β ISAT (ERm – Rf)

= 0.065 + 0.8346 (0.4613 – 0.065) = 0.8996 (0.3963)

= 0.3565 atau = 35.65%

Eks EXCL = Rf + β EXCL (ERm – Rf)

= 0.065 + 0.6578 (0.4613 – 0.065) = 0.7228 (0.3963)

= 0.2864 atau = 28.64%

Dari estimasi tingkat imbal hasil yang diharapkan (required rate of return) pada saham TLKM, ISAT, dan EXCL, diketahui bahwa nilai ksISAT adalah yang tertinggi sebesar

35.65%, diikuti TLKM dan EXCL sebesar 31.99% dan 28.64%.

4.2.4 Estimasi Nilai Saham Wajar (V)

Selanjutnya, setelah estimasi pertumbuhan deviden konstan selama lima (5) tahun (D1 hingga D5) diketahui sebagaimana tabel 4.2.1.2, dengan memasukkan rumus nilai

saham (V) dari masing-masing perusahaan telekomunikasi tersebut, didapat estimasi nilai saham wajar (V) periode 30 Desember 2010, dengan formulasi pertumbuhan konstan sebagai berikut: V=D (1 + g) (1 + k) + ⋯ + D (1 + g) (1 + k) +

Harga jual tahun ke − n (1 + k) VTLKM = Rp 359.46 + 446.34 + 617.56 + 1,467.84 + 2,614.22 1.3199 1.7421 2.2994 3.0350 4.0059 = 26.86 + 256.21 + 268.57 + 483.64 + 652.59 = Rp 1.687,87 VISAT = Rp 60.63 + 62.86 + 66.35 + 71.31 + 78.04 1.3565 1.8401 2.4961 3.3859 4.5930 = 44.70 + 34.16 + 26.58 + 21.06 + 16.99 = Rp 143.49 VEXCL = Rp 124.95 + 170.41 + 271.40 + 504.75 + 1,096.27 1.2864 1.6548 2.1288 2.7384 3.5227 = 97.13 + 102.98 + 127.49 + 184.32 + 311.20 = Rp 823.12

Dan hasil perhitungan ketiga saham tersebut apabila dirangkum dalam tabel berikut ini, jika dikomparasikan dengan harga pasar, hasilnya terlihat sebagai berikut:

Tabel 4.2.4 Penilaian Harga Wajar Saham

No. Emiten Harga Wajar (V) Harga Pasar*

1 TLKM Rp 1.687,87 Rp 7,950

2 ISAT Rp 143.49 Rp 5,400

3 EXCL Rp 823.12 Rp 5,300

*Harga penutupan saham 2010

Jika dilihat pada tabel 4.2.4 hasil perhitungan diatas, harga wajar dari ketiga saham tersebut lebih kecil dari harga pasar yang berlaku pada 30 Desember 2010, atau dengan kata lain “harga saham > nilai intrinsik”. Berarti saham TLKM, ISAT dan EXCL saat ini berada dalam kondisi Overvalued, atau dapat diartikan juga harga pasar saham ke tiga perusahaan tersebut sangat mahal.

4.3 Dampak Valuasi saham

Menurut Parahita (2008) dalam dunia investasi, investor dibedakan menjadi tiga yaitu investor yang menyukai resiko (risk taker), investor yang tidak menyukai resiko (risk averter) dan investor yang selalu mencari penyandang dana (netral). Berkaitan dengan hal tersebut, hasil dari analisis valuasi saham dapat menjadi informasi yang sangat penting bagi investor sebelum mengambil keputusan investasi. Investor yang dimaksud disini adalah jenis investor yang tidak menyukai resiko (risk averter). Karena investor jenis ini akan selalu mencari cara untuk meminimalisasi resiko yang bisa timbul pada investasi dalam bentuk saham. Berdasarkan analisis valuasi yang telah dilakukan terhadap saham TLKM, ISAT dan EXCL, diketahui bahwa ketiga saham tersebut secara mayoritas berada dalam

kondisi overvalued atau dengan kata lain ketiga saham tersebut masuk dalam kategori mahal. Ini juga berarti ketiga saham tersebut mengandung resiko yang cukup besar. Sehingga hal tersebut akan berdampak terhadap keputusan investasi investor yang tidak menyukai resiko. Secara fundamental, investor jenis ini akan sulit menginvestasikan dananya pada ketiga saham tersebut. Karena ketiga saham tersebut mengandung resiko yang cukup besar.

Mengapa harga ketiga saham ini sangat mahal jauh melampaui nilai intrinsiknya? Namun ketiga saham tersebut sangat diminati para pemegang saham atau investor. Menurut Arif Habib: 2008, saham yang diperdagangkan di bursa, sering dilakukan klasifikasi oleh para pelaku pasar. Klasifikasinya berdasar pada nilai kapitalisasi saham. Artinya, jumlah saham beredar dikalikan harga saham di pasar. Hingga tercipta 4 kategori saham, yaitu: a. Blue chip atau alpha stock, disebut demikian karena saham ini mempunyai kapital yang

sangat besar. Dengan banyak saham beredar mengakibatkan perdagangan saham menjadi sangat likuid dan mudah diperdagangkan, sehingga menjadi daya tarik bagi investor.

b. Second liner atau beta stock, saham-saham ini mempunyai kapital di bawah blue chip, tidak menutup kemungkinan potensi pertumbuhan saham-saham ini dapat masuk kelompok blue chip.

c. Third liner atau gamma stock, kapitalnya di bawah saham lapis ke-dua. d. Saham tidur, adalah saham yang tidak pernah ditransaksikan sama sekali.

Berdasarkan kategori pertama dan ke-dua tersebut di atas (blue chip dan second liner), dengan volume transaksi PT. Telekomunikasi Indonesia Tbk (TLKM) sebanyak 6,841,000,000, PT. Indosat Tbk (ISAT) sebanyak 1,094,000,000, dan PT. XL Axiata Tbk

(EXCL) sebanyak 2,755,000,000 dan ekuitas TLKM, ISAT dan EXCL sebesar Rp 44,418,742, Rp 17,850,646, dan Rp 11,715,074 (dalam juta) selama periode tahun 2010 (lihat daftar lampiran 4. Ringkasan Kinerja Perusahaan Sektor Telekomunikasi tahun 2010) inilah mengapa ke tiga perusahaan sektor telekomunikasi terbesar ini begitu diminati banyak investor saham terutama bagi investor dengan modal besar.