BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Program Nasional Pemberdayaan Masyarakat Mandiri Perdesaan adalah

salah satu program percepatan penanggulangan kemiskinan unggulan

pemerintah yang memfokuskan pada pemberian kemudahan bagi masyarakat

terutama masyarakat yang tergolong Rumah Tangga Miskin (RTM).

Penyediaan akses yang mudah, efektif dan efisien bagi pemanfaat kemudian

membuka lapangan kerja dan meningkatkan pendapatan bagi kelompok

rakyat miskin. Modal awal kegiatan perguliran berasal dari Bantuan

Langsung Masyarakat (BLM) Program Pengembangan Kecamatan (PPK)

hingga PNPM-PPK (tahun 2000 s.d 2007) dan PNPM Mandiri Perdesaan

(Tahun 2008 s.d 2013) dengan pagu pendanaan maksimal 25% dari total

alokasinya.

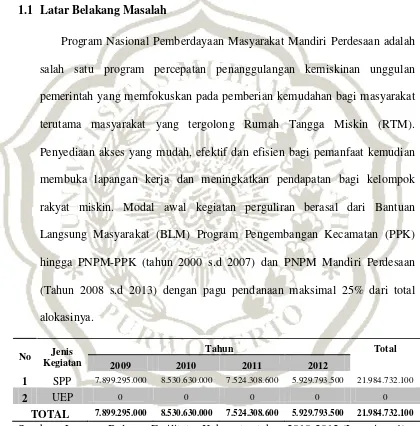

No Jenis Kegiatan

Tahun Total

2009 2010 2011 2012

1 SPP 7.899.295.000 8.530.630.000 7.524.308.600 5.929.793.500 21.984.732.100

2 UEP 0 0 0 0 0

TOTAL 7.899.295.000 8.530.630.000 7.524.308.600 5.929.793.500 21.984.732.100 Sumber : Laporan Bulanan Fasilitator Kabupaten tahun 2010-2012 (Lampiran 1)

Alokasi pendanaan UEP sangat singkat periode penganggarannya, pada tahun

2004 berdasarkan data laporan keuangan hasil pendanaan UEP bila

dibandingkan dengan pendanaan SPP menunjukkan hasil yang kurang

memuaskan.

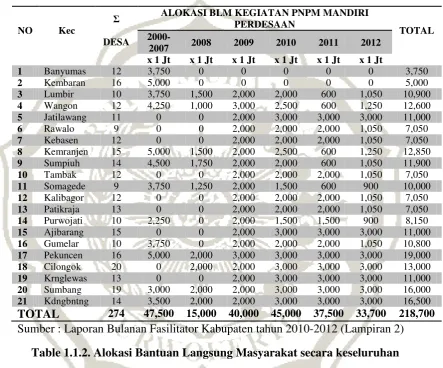

NO Kec

Σ

DESA

ALOKASI BLM KEGIATAN PNPM MANDIRI PERDESAAN

TOTAL

2000-2007 2008 2009 2010 2011 2012 x 1 Jt x 1 Jt x 1 Jt x 1 Jt x 1 Jt x 1 Jt

1 Banyumas 12 3,750 0 0 0 0 0 3,750

2 Kembaran 16 5,000 0 0 0 0 0 5,000

3 Lumbir 10 3,750 1,500 2,000 2,000 600 1,050 10,900

4 Wangon 12 4,250 1,000 3,000 2,500 600 1,250 12,600

5 Jatilawang 11 0 0 2,000 3,000 3,000 3,000 11,000

6 Rawalo 9 0 0 2,000 2,000 2,000 1,050 7,050

7 Kebasen 12 0 0 2,000 2,000 2,000 1,050 7,050

8 Kemranjen 15 5,000 1,500 2,000 2,500 600 1,250 12,850

9 Sumpiuh 14 4,500 1,750 2,000 2,000 600 1,050 11,900

10 Tambak 12 0 0 2,000 2,000 2,000 1,050 7,050

11 Somagede 9 3,750 1,250 2,000 1,500 600 900 10,000

12 Kalibagor 12 0 0 2,000 2,000 2,000 1,050 7,050

13 Patikraja 13 0 0 2,000 2,000 2,000 1,050 7,050

14 Purwojati 10 2,250 0 2,000 1,500 1,500 900 8,150

15 Ajibarang 15 0 0 2,000 3,000 3,000 3,000 11,000

16 Gumelar 10 3,750 0 2,000 2,000 2,000 1,050 10,800

17 Pekuncen 16 5,000 2,000 3,000 3,000 3,000 3,000 19,000

18 Cilongok 20 0 2,000 2,000 3,000 3,000 3,000 13,000

19 Krnglewas 13 0 0 2,000 3,000 3,000 3,000 11,000

20 Sumbang 19 3,000 2,000 2,000 3,000 3,000 3,000 16,000

21 Kdngbntng 14 3,500 2,000 2,000 3,000 3,000 3,000 16,500

TOTAL 274 47,500 15,000 40,000 45,000 37,500 33,700 218,700

Sumber : Laporan Bulanan Fasilitator Kabupaten tahun 2010-2012 (Lampiran 2)

Table 1.1.2. Alokasi Bantuan Langsung Masyarakat secara keseluruhan

Dari data diatas ada dua kecamatan lokasi yang tidak mendapatkan

alokasi anggaran atau disebut lokasi pasca yaitu Kecamatan Kembaran dan

Kecamatan Banyumas dimana kedua kecamatan tersebut telah mendapat

alokasi dari PNPM Mandiri Perkotaan (P2KP). Seluruh BLM tersebut

teralokasi di beberapa jenis kegiatan seperti yang tertuang di Surat Perintah

UEP (tahun 2000 s.d 2004), kegiatan pendidikan, kegiatan kesehatan,

operasional UPK (2%) dan operasional TPK (3%).

Perolehan hasil pengelolaan dana perguliran dimasing-masing kecamatan

menunjukkan hasil yang cukup signifikan, rata-rata pertumbuhan modal di

masing-masing kecamatan meningkat hingga mencapai angka diatas tiga

milyar rupiah. Oleh sebab itu dengan data tersebut menunjukkan bahwa

kekuatan perekonomian mikro terutama ekonomi kelompok usaha mulai

tumbuh dan berkembang, hal tersebut juga menjadi salah satu dasar penelitian

ini diambil. Pengelolaan dana bergulir dalam bentuk kelompok adalah akses

permodalan yang disediakan oleh UPK dalam bentuk kegiatan SPP (Simpan

Pinjam khusus Perempuan) maupun Usaha Ekonomi Produktif (UEP) yang

menekankan bentuk kerjasama dari anggotanya dalam bentuk tanggung

renteng.

Hingga tahun berjalan saat ini perkembangan dana perguliran sangat

meningkat efektif dibuktikan dengan tingginya penyerapan modal dan

penerimaan jasa yang dikelola oleh seluruh UPK. Hasil laporan konsolidasi

keuangan UPK menunjukkan hasil yang cukup signifikan dalam hal

keuntungan, awal mulanya kelompok yang dilayani oleh seluruh UPK

sebanyak 2.069 hingga saat ini tumbuh menjadi 4.192 atau meningkat

202,61%. Hal tersebut menjadi titik tolak pertumbuhan ekonomi mikro usaha

bersama. Dana perguliran merupakan salah satu bagian dari pelestarian dan

pengembangan dari dana yang dialokasikan melalui Bantuan Langsung

Kelembagaan Badan Kerjasama Antar Desa (BKAD) Unit Pengelola

Kegiatan (UPK) kini kedudukannya sudah dapat disejajarkan dengan lembaga

keuangan non-bank dengan berbagai perangkat system dan mekanisme yang

telah tersusun sedemikian rupa meskipun belum memiliki badan hukum tetap.

Namun pengelolaan dana bergulir untuk kelompok usaha mikro

menggunakan ketentuan kelembagaan yang sesuai dengan aturan Program

Nasional Pemberdayaan Masyarakat (PNPM) Mandiri perdesaan. Unit

Pengelola Kegiatan (UPK) adalah salah satu unit dari kelembagaan BKAD

yang mengelola operasional kegiatan PNPM Mandiri Perdesaan di kecamatan

dan mengkordinasikan pertemuan-pertemuan di kecamatan seperti yang

tertuang di PTO: Penjelasan V. Mekanisme Perguliran (2012).

Penelitian ini sangat menarik karena lebih aplikatif, akuntansi yang

digunakan adalah akuntansi terapan untuk pelaporan keuangannya,

kandungannya sederhana namun sarat pengaruhnya terhadap tingkat

profitabilitas yang sudah didapat oleh Unit Pengelola Kegiatan sejak tahun

2003 hingga saat ini. Arah penelitian ini ingin menunjukkan bahwa dengan

menganalisa elemen-elemen yang terkandung di arus kas mempunyai

pengaruh secara signifikan atau tidak terhadap peningkatan alokasi

keuntungan atau laba yang diperoleh selama beberapa kurun waktu terakhir,

sehingga didapat hasil kegiatan pengelolaan dana yang tepat dan efisien

Penelitian ini selaras dengan penelitian terdahulu mengenai UMKM,

koperasi maupun lembaga keuangan informal. Agustin Rahayu (2012)

meneliti pengaruh arus kas operasi, investasi, dan pendanaan terhadap

likuiditas dan rentabilitas pada KPRI Kota Malang dengan hasil tidak terdapat

pengaruh yang signifikan antara arus kas operasi, investasi, dan pendanaan

terhadap likuiditas serta tidak terdapat pengaruh yang signifikan antara arus

kas operasi dan investasi terhadap rentabilitas serta terdapat pengaruh yang

negatif signifikan antara arus kas pendanaan terhadap rentabilitas. Pada arus

kas operasi, investasi, dan pendanaan cenderung mengalami peningkatan dan

penurunan secara drastis sedangkan likuiditas dan rentabilitas cenderung

mengalami peningkatan. Rani Mahadhi (2011) menguji analisis laporan arus

kas untuk menilai kinerja keuangan pada Koperasi Unit Desa Batu dengan

hasil KUD Batu mengalami perkembangan kinerja keuangan meskipun ada

penurunan dari aktivitas pendanaan. Sedangkan Ulfi Widyartini (2009) menguji

pengaruh informasi akuntansi terhadap keberhasilan perusahaan pada usaha kecil

dan menengah di Yogyakarta dengan hasil penelitian menunjukkan adanya

pengaruh informasi akuntansi terhadap keberhasilan perusahaan pada Usaha

kecil dan Menengah.

Penelitian terdahulu yang mengambil tema bidang pemberdayaan atau

lebih spesifik mengarah ke PNPM Mandiri Perdesaan cukup banyak dan

bervariatif, Fikanti Zuliastri (2012) mengkaji dampak perguliran dana simpan

pinjam khusus perempuan (SPP) PNPM Mandiri Perdesaan terhadap

perkembangan UMKM cukup signifikan. Arif Sofianto, dkk (2009) mengkaji

pengelolaan keuangan di UPK dengan hasil kelembagaan BKAD statusnya

perlu ditingkatkan menjadi lembaga resmi, sistem yang diperkuat dan

peningkatan kemampuan personilnya.

Rahmatika (2011) menganalisa efektifitas program pinjaman dana

bergulir pada UPK PNPM Mandiri Perdesaan dan kelompok simpan pinjam

perempuan (SPP) di Kecamatan Situjuh Limo Nagari Kabupaten Lima Puluh

Kota dengan hasil sangat efektif. Sari Surya (2011) menganalisis kinerja dana

bergulir PNPM Mandiri di Kecamatan Lubuk Begalung Kota Padang dengan

hasil rasio likuiditas pada usaha mikro dan kecil anggota KSM yang

mendapatkan bantuan dana bergulir sebagian besar tidak memperlihatkan

perubahan yang signifikan sedangkan rasio profitabilitas menunjukkan hasil

yang sebaliknya.

Perkembangan keuangan yang dikelola oleh UPK melalui laporan

keuangan per bulan akan dipertanggungjawabkan melalui musyawarah antar

desa pertanggungjawaban kelembagaan BKAD (MAD LPJ BKD) setiap akhir

tahun anggarannya. Hasil pelaporan keuangan tersebut dapat menentukan

kebijakan peningkatan kinerja tahun berikutnya, arus kas yang digunakan

relevan sekali untuk dapat diuji dengan teori yang ada. Prinsip PNPM

Mandiri Perdesaan yang mengusung konsep berorientasi pada masyarakat

miskin; partisipatif; kesetaraan gender; open menu (pilihan terbuka);

sederhana; prioritas; kolaborasi dan keberlanjutan juga transparansi dan

akuntabilitas; menunjukkan bahwa penelitian ini sangat besar manfaatnya dan

umum, peneliti, objek yang diteliti atau pelaku–pelaku yang terlibat di PNPM

Mandiri Perdesaan itu sendiri dalam proses kebijakan pengambilan keputusan

dalam arti yang luas.

Besar harapan proses penelitian ini beserta hasilnya dapat berperan besar

dalam perkembangan dunia pendidikan pada umumnya dan perkembangan

pemberdayaan masyarakat pada khususnya, apalagi dengan banyaknya

manfaat yang terkandung di laporan arus kas. Laporan arus kas dapat

memberikan informasi mengenai perubahan aktiva bersih, struktur keuangan,

mengembangkan model untuk menilai juga membadingkan nilai sekarang,

arus kas masa depan juga digunakan untuk meneliti kecermatan taksiran arus

kas masa depan, kemudian hubungan antara profitabilitas dan arus kas bersih

serta dampak perubahan harga seperti yang disebut oleh Dwi Prastowo

Darminto (2002) maka diharapkan penelitian ini sangat besar peranannya

untuk menyeleksi elemen yang memiliki pengaruh paling positif yang

terkandung di arus kas sehingga bisa meningkatkan laba di masa depan.

Idealnya laporan arus kas yang ada di PNPM Mandiri Perdesaan sesuai

dengan aturan baku seperti yang tertuang di Pernyataan Standar Akuntansi

Keuangan (PSAK), Standar Akuntansi Keuangan (SAK), Standar Akuntansi

Pemerintahan, SAK-ETAP, Financial statements of not for profit

organization atau aturan pelaporan yang lainnya. Namun faktanya laporan

keuangan yang diterapkan di PNPM Mandiri Perdesaan mengalami

penyesuaian dalam penerapan akuntansinya sehingga agak berbeda

ketiga yang kemudian dikembangkan melalui sistem yang sudah ditentukan

sehingga menghasilkan profitabilitas yang cukup tinggi, namun laporan

tersebut juga dapat digunakan untuk menilai rasio, risiko, ukuran dan waktu

keputusan pinjaman seperti halnya laporan di lembaga keuangan lainnya.

Pada penelitian sebelumnya yang terkait dengan analisa laporan

keuangan khususnya arus kas lebih banyak digunakan diperusahaan profit

oriented yang rata-rata sudah go public, bila dibandingan dengan penelitian di

lembaga keuangan informal penerapan secara dasar hukum tetap sangat jauh

berbeda karena PNPM Mandiri Perdesaan adalah program yang

mengutamakan pemberdayaan dan belum memiliki dasar hukum tetap, dari

penjelasan tersebut maka akan lebih tepat bila PNPM Mandiri Perdesaan

disejajarkan dengan lembaga UKM dan koperasi atau Entitas Tanpa

Akuntabilitas Publik. Laporan arus kas yang diterapkan di PNPM Mandiri

Perdesaan telah digunakan sebagai acuan untuk menilai kinerja keuangan

UPK, kinerja personil kelembagaan BKAD dan sebagai acuan keputusan

rencana alokasi anggaran akhir tahun juga untuk pemanfaatan maksimal dana

sosial untuk rumah tangga miskin yang dialokasikan dari surplus UPK.

1.2 Perumusan Masalah

Berdasarkan uraian pada latar belakang penelitian tersebut, maka

rumusan masalahnya adalah:

1.2.1 Apakah elemen-elemen yang terdapat di arus kas mempengaruhi

1.2.2 Apakah elemen Bantuan Langsung Masyarakat yang terdapat di arus

kas pendanaan berpengaruh positif terhadap alokasi keuntungan yang

didapat oleh Unit Pengelola Kegiatan?

1.2.3 Apakah elemen Dana Operasional Kegiatan yang terdapat di arus kas

pendanaan berpengaruh positif terhadap alokasi keuntungan yang

didapat oleh Unit Pengelola Kegiatan?

1.2.4 Apakah elemen operasional UPK yang terdapat di arus kas

microfinance berpengaruh positif terhadap alokasi keuntungan yang

didapat oleh Unit Pengelola Kegiatan?

1.2.5 Apakah elemen perguliran dana Simpan Pinjam (khusus) Perempuan

yang terdapat di arus kas microfinance berpengaruh positif terhadap

alokasi keuntungan yang didapat oleh Unit Pengelola Kegiatan?

1.2.6 Apakah elemen perguliran dana Usaha Ekonomi Produktif yang

terdapat di arus kas microfinance berpengaruh positif terhadap alokasi

keuntungan yang didapat oleh Unit Pengelola Kegiatan?

1.3 Pembatasan Masalah

Banyak sekali faktor–faktor yang mempengaruhi keuntungan UPK untuk

dikelola kembali baik dalam bentuk asset ekonomi maupun asset non

-ekonomi, namun fokus yang diambil oleh peneliti untuk dikaji lebih dalam

adalah menganalisa elemen-elemen yang ada di arus kas seberapa besar

pengaruhnya terhadap kualitas perolehan laba yang didapat. Keterkaitan

langsung inilah yang besar pengaruhnya terhadap keberlanjutan UPK,

1.4 Tujuan Penelitian

Penerapan laporan keuangan arus kas di Program Nasional

Pemberdayaan Masyarakat Mandiri Perdesaan tersusun dalam dua komponen

arus kas yaitu microfinance dan pendanaan sehingga tujuan penelitian ini

adalah untuk :

1.4.1 Menguji seluruh elemen-elemen di arus kas dalam mempengaruhi

alokasi keuntungan yang didapat oleh Unit Pengelola Kegiatan.

1.4.2 Menguji elemen Bantuan Langsung Masyarakat yang terdapat di arus

kas pendanaan berpengaruh terhadap alokasi keuntungan yang didapat

oleh Unit Pengelola Kegiatan.

1.4.3 Menguji elemen Dana Operasional Kegiatan yang terdapat di arus kas

pendanaan berpengaruh terhadap alokasi keuntungan yang didapat

oleh Unit Pengelola Kegiatan.

1.4.4 Menguji elemen operasional UPK yang terdapat di arus kas

microfinance berpengaruh terhadap alokasi keuntungan yang didapat

oleh Unit Pengelola Kegiatan.

1.4.5 Menguji elemen perguliran dana Simpan Pinjam (khusus) Perempuan

yang terdapat di arus kas microfinance berpengaruh terhadap alokasi

keuntungan yang didapat oleh Unit Pengelola Kegiatan.

1.4.6 Menguji elemen perguliran dana Usaha Ekonomi Produktif yang

terdapat di arus kas microfinance berpengaruh terhadap alokasi

1.5 Manfaat Penelitian

Manfaat penelitian ini diharapkan dapat digunakan oleh beberapa pihak

seperti berikut ini:

1.5.1 Bagi pengambil kebijakan program bisa digunakan sebagai bahan

masukan dan pertimbangan untuk mengambil suatu keputusan

mengenai hasil yang didapat, dengan meningkatnya alokasi

keuntungan diharapkan mampu meningkatkan kelompok yang akan

didanai dengan dana bergulir sehingga target pengentasan kemiskinan

dapat tercapai.

1.5.2 Untuk investor bisa mempengaruhi perkembangan keuangan UPK

dimasa yang akan datang dengan cara terjadinya kerjasama yang

menguntungkan dan membuka peluang jejaring usaha bagi

kelompok-kelompok peminjam.

1.5.3 Diharapkan juga hasil penelitian ini berdampak besar bagi peneliti–

peneliti selanjutnya untuk lebih dalam lagi menganalisis laporan

keuangan UPK dari sisi yang lainnya sehingga memperkaya khasanah

pengetahuan ekonomi di program pengentasan kemiskinan

selanjutnya. Juga untuk peneliti-peneliti berikutnya dapat digunakan

sebagai referensi pembanding dan sebagai rujukan studi komparatif