BAB I

PENDAHULUAN

1.1 Latar belakang Penelitian

Seorang investor yang menanamkan uangnya dalam bentuk saham dalam sebuah perusahaan perseroan maka akan sangat peduli dengan kinerja perusahaan yang dimasuki tersebut di bursa saham. Dalam pertimbangan untuk berinvestasi dengan membeli saham maka investor akan sangat memperhatikan hak sebagai stockholder dan jenis return yang diharapkan dari saham tersebut. Hal ini akan mendorong investor untuk mempelajari factor apa yang menjadi acuan pengambilan keputusan pihak manajemen dari investee untuk membayar return tersebut. Bentuk return yang melekat pada kepemilikan saham adalah dividen dan laba yang diperoleh dari penjualan saham (Capital gain).

Pembagian dividen merupakan salah satu bentuk peningkatan kesejahteraaan pemegang saham. Oleh karena itu pembagian dividen akan mampu memotivasi investor ataupun calon investor untuk menginvestasikan dana yang lebih besar lagi di perusahaan yang terbukti untuk membayar dividen.

Salah satu fungsi dari manajemen keuangan adalah mengambil kebijakan deviden (Devidend policy). Dimana kebijakan deviden ini mencakup keputusan mengenai apakah laba yang diperoleh perusahaan akan dibagikan kepada pemegang saham atau akan ditahan untuk dalam bentuk laba ditahan guna pembiayaan investasi dimasa yang datang (Sartono : 2010).

Dividen dapat diartikan sebagai pembayaran kepada pihak pemegang saham oleh pihak perusahaan atas keuntungan yang diperoleh perusahaan selama satu periode yang tercermin dari ratio pembayaran Dividen (dividen Payout Ratio).

dana serta berbagai referensi yang dimiliki para investor mengenai dividen daripada capital gain (Husnan, 1998).

Dalam teori agensi (agency theory) menjelaskan hubungan keagenan di antara pemegang saham (shareholders) sebagai prinsipal dan manajemen sebagai agent terjadinya konflik kepentingan (conflict of interest) akibat adanya ketidak samaan tujuan, dimana manajemen tidak selalu bertindak sesuai dengan kepentingan pemilik, disatu sisi manajemen memiliki kepentingan untuk meningkatkan kesejahteraan melalui pencapaian kontrak yang disepakati sedangkan pemilik saham lebih menginginkan penngembalian atas saham dari laba berupa deviden, kedua kepentingan ini akan mempengaruhi dalam menentukan kebijakan deviden ,(Jensen dan Meckling , 1976).

Oleh karena itu suatu kontrak yang jelas dinyatakan bahwa aplikasi agency theory dapat terwujud dalam kontrak kerja yang akan mengatur proporsi hak dan kewajiban masing-masing pihak dengan tetap memperhitungkan kemanfaatan secara keseluruhan. Kontrak kerja merupakan seperangkat aturan yang mengatur mengenai mekanisme yang disetujui oleh prinsipal dan agen. Kontrak kerja akan menjadi optimal bila bagi hasil, baik yang berupa keuntungan, return (Dividen) maupun risiko-risiko kontrak dapat fairness yaitu mampu menyeimbangkan antara prinsipal dan agen yang secara matematis memperlihatkan pelaksanaan kewajiban yang optimal oleh agen dan pemberian insentif/imbalan khusus yang memuaskan dari prinsipal ke agen.

mempunyai nilai yang lebih tinggi daripada capital gain yang akan diterima dimasa mendatang. Dengan demikian pemegang saham yang takut resiko akan lebih menyukai menerima dividen daripada capital gain.

Ada beberapa faktor yang mempengaruhi kebijakan dividen antara lain dikemukakan oleh Sartono (2010) bahwa kebijakan dividen itu dipengaruhi oleh kebutuhan dana perusahaan, posisi likuiditas, kemampuan meminjam, keadaan pemegang saham, stabilitas dividen..

Sedangkan menurut Admaja (2008) ada beberapa faktor yang mempengaruhi manajemen dalam menentukan kebijakan dividen adalah :

1. Perjanjian hutang ; pada umunya perjanjian hutang antara perusahaan dan kreditor membatasi pembayaran dividen. Misalnya dividen hanya dapat diberikan jika kewajiban hutang telah dipenuhi.

2. Pembatasan dari saham preferen artinya tidak akan ada pembayaran dividen untuk saham biasa jika deviden saham preferen belum dibagi 3. Tersedianya Kas, dividen kas hanya dibayar jika tersedia uang tunai yang

cukup

4. Pengendalian

5. Kebutuhan dana untuk investasi. 6. Fluktuasi laba

Faktor yang mempengaruhi kebujakan dividen yaitu faktor yang berasal dari dalam perusahaan, misalnya kinerja keuangan perusahaan yang terangkum dalam ratio-ratio laporan keuangan perusahaan.

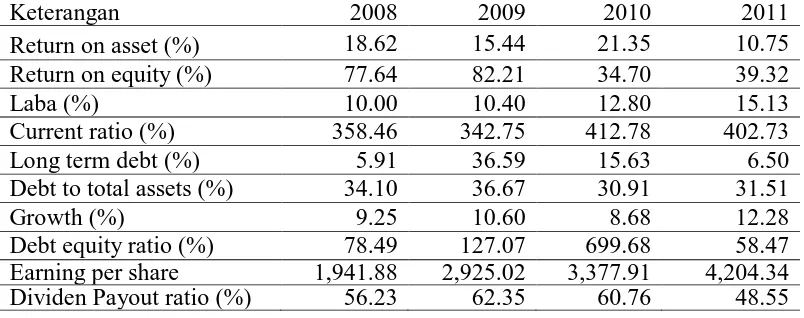

Tabel 1.1

Rata-rata return on asset, return on equity, growth, long term debt , debt equity ratio, debt to total asset, current ratio, laba, earning per shar konsumsi yang ter daftar di Bursa Efek Indonesia dan dividen payout ratio selama tahun 2008 -2011 perusahaan sampel barang Earning per share 1,941.88 2,925.02 3,377.91 4,204.34 Dividen Payout ratio (%) 56.23 62.35 60.76 48.55

Sumber : www.idx.co.id (data diolah)

Secara teori return on asset merupakan rasio yang menggambarkan kemampuaan perusahaan untuk menghasilkan laba melalui aktivitas aktiva perusahaan, semakin besar rasio return on assets akan semakin besar dividen yang akan diberikan kepada pemegang saham, namun dari table 1.1 nampak kenaikan atau penurunan ROA tidak diikuti oleh kenaikan atau penurunan dividen payout rasio.

Selain ROA, alat untuk mengukur profitabilitas adalah Return On Ekuitas (ROE) yang merupakan tingkat pengembalian atas ekuitas perusahaan. Secara teori semakin tinggi ROE maka akan semakin tinggi profitabilitas yang berarti semakin tinggi laba yang akan dibagi kepada pemegang saham dalam bentuk dividen. Dari table 1.1 dapat dilihat bahwa kenaikan return on equity barang-barang komsumsi yang diteliti pada tahun 2008-2011 akan diikuti oleh kenaikan deviden payout ratio. Hal ini sesuai dengan teori dan sesuai dengan penelitian Suharli (2006), dan penelitan Oktorina dan Suharli (2007).

Growth merupakan pertumbuhan perusahaan dalam hal ini diukur dengan kenaikan aktiva perusahaan. Jika pertumbuhan aktiva semakin besar semakin tinggi semakin banyak dana yang dibutuhkan oleh perusahaan tersebut untuk investasi, sehingga dana yang tersedia dari laba akan ditahan sebagai retained earnings dan tidak dibayarkan sebagai dividen. Dari table 1.1 dari sampel barang komsumsi yang diteliti dari tahun 2008-2011 diatas dapat dilhat bahwa kenaikan dan penurunan pertumbuhan aktiva diikuti dengan kenaikan dan penurunan dividen payout ratio. Fenomena ini bertentangan dengan teori dan sesuai penelitian Sulistiyowati ,dkk (2010) yang menyatakan Growth tidak berpengaruh terhadap kebijakan deviden.

komsumsi yang terdaftar di dursa Efek Indonesia menunjukkan perubahan DER tidak mempengaruhi dividen payout ratio. Hal ini sejalan dengan penelitian Sulistiyowati, dkk (2010) yang menyatakan bahwa DER tidak berpengaruh terhadap kebijakan dividen, dan bertentangan dengan penelitian Sumaryati (2010) yang menemukan bahwa DER berpengaruh positif terhadap kebijakan dividen.

Debt to total Asset (DTA) yang menggambarkan kemampuan perusahaan untuk membayar kewajiban dibandingkan dengan total aktiva. Semakin tinggi.total hutang berarti semakin besar dana perusahaan untuk membayar hutang dan mengakibatkan semakin kecil dana yang akan dibagi kepada pemegang saham. Fenomena yang terjadi nampak dari tabel 1.1 dapat dilihat bahwa semakin tinggi persentase DTA akan meningkatkan persentase DPR, sebalikya penurunan debt to total asset akan menurunkan dividen payout ratio. Hal ini bertentangan dengan teori , sesuai dengan penelitian Adelegan (2001) yang menyatakan bahwa DTA berpengaruh positif terhadap kebijakan deviden .dan didukung dengan penelitian yang dilakukan oleh Sumani (2012) yang menyatakan bahwa DTA berpengaruh negative terhadap kebijakan dividen tidak terbukti

tabel 1.1 dapat dilihat bahwa Long term debt tidak mempengaruhi kebijakan dividen. Hal ini bertentangan dengan penelitian Adelegan (2001) yang menemukan bahwa long term debt berhubungan positif terhadap deviden policy.

Earning per share (EPS) mencerminkan jumlah rupiah yang diperoleh dari bagian laba untuk setiap lembar saham. Peningkatan EPS menandakan bahwa perusahaan berhasil meningkatkan kemakmuran investor, sehingga semakin tinggi EPS semakin besar dividen yang akan dibagikan kepada pemegang saham. Fenomena yang terjadi pada perusahaan barang komsumsi yang diteliti dari tahun 2008-2011 nampak pada tabel 1.1. dapat dilihat bahwa besarnya dividen yang dibagikan kepada pemegang saham tidak dipengaruhi oleh besarnya laba per lembar saham. Hal ini tidak sesuai dengan teori penelitian yang dilakukan. Sumani (2010) mengatakan bahwa berdasarkan pengkajian yang dilakukan terhadap pengaruh variabel bebas terhadap kebijakan dividen (DPR) di perusahaan non jasa keuangan ternyata variabel Earning per share, Current ratio, Debt to to talal asset yang mempunyai pengaruh langsung terhadap kebijakan dividen (DPR). Artinya dalam mengambil kebijakan dividen dalam perusahaan manufaktur harus mempertimbangkan earning for share, Current ratio, Debt to to talal asset

ratio current akan diikuti oleh dividen payout ratio, dan penurunan current ratio akan menurunkan payout ratio . Hal ini sesuai dengan penelitian Yuniningsih (2002) yang menyatakan bahwa likuiditas suatu perusahaan mempunyai pengaruh positif dengan dividen payout ratio, dan bertentangan dengan penelitian susilowati (2005) sumani (2012). Yang menyatakan current ratio tidak berpengaruh terhadap kebijakan dividen.

Laba atau sering disebut juga net profit margin merupakan perbandingan antara laba bersih dengan penjualan. Rasio ini menunjukkan berapa besar persentase laba bersih yang diperoleh dari setiap penjualan. Semakin besar rasio ini, maka dianggap semakin baik kemampuan perusahaan untuk mendapatkan laba yang tinggi. Dari Tabel 1.1 dapat dilihat bahwa tidak setiap kenaikan laba pada perusahaan barang-barang konsumsi yang diteliti tahun 2008-2011 akan diikuti dengan kenaikan deviden payout ratio.. Hal ini tidak sejalan dengan teori yang ada dan dalam penelitian yang dilakukan oleh Hadiwijaya dan Triani (2009) yang menyatakan earning (laba) memiliki pengaruh namun tidak signifikan terhadap kebijakan dividen

yang mempengaruhi dividen tunai . Hal ini sejalan dengan penelitian Oktarina dan Suherli (2007) yang menyatakan bahwa cash ratio memperkuat hubungan ROI ke kebijakan dividen tunai namun tidak mempengaruhi secara langsung terhadap kebijakan deviden dan tetapi bertentangan dengan penelitian Risaptoko (2007) dalam penelitiannya terhadap perusahaan yang terdaftar di BEJ periode 2003-2005 bahwa cash ratio secara signifikan berpengaruh positif terhadap dividen payout ratio.

Berdasarkan uraian sebelumnya, terdapat fenomena empiris yaitu adanya ketidaksesuaian antara teori dengan data empiris yang ditemukan dari masing-masing variabel baik independen maupun variabel dependen pada setiap penelitian sebelumnya sehingga perlu diteliti lebih lanjut faktor-faktor apa saja yang mempengaruhi fenomena tersebut. Hal ini mendorong penulis untuk mengambil topik dalam penelitan ini dengan judul “ Analisa faktor-faktor yang

mempengaruhi kebijakan deviden dengan Cash ratio sebagi variabel moderating pada perusahaan konsumsi yang terdaftar pada Bursa Efek Indonesia”.

1.2 Perumusan Masalah

Dari uraian latar belakang penelitian diatas maka masalah penelitian dirumuskan sebagai berikut :

1. Apakah return on asset, return on equity, growth, long term debt , debt equity ratio, debt to total asset, current ratio, laba, earning per share dan cash ratio berpengaruh terhadap kebijakan dividen.

simultan terhadap kebijakan dividen pada Perusahaan Barang Konsumsi yang terdaftar di Bursa Efek Indonesia?.

3. Apakah cash ratio sebagai variabel moderating mempengaruhi hubungan return on asset, return on equity, laba, long term debt, debt to total asset, dan current ratio, terhadap kebijakan dividen pada Perusahaan Barang konsumsi yang Terdaftar Di Bursa Efek Indonesia?.

1.3 Tujuan penelitian

Berdasarkan perumusan masalah diatas maka adapun tujuan penelitian ini adalah:

1. Untuk menguji dan menganalisis faktor return on asset, return on equity, growth, laba, long term debt, debt to total asset, dan current ratio terhadap kebijakan dividen

2. Untuk menguji dan menganalisis pengaruh return on asset, return on equity, laba, long term debt, debt to total asset, dan current ratio baik secara partial maupun simultan terhadap kebijakan dividen pada Perusahaan Barang konsumsi yang Terdaftar Di Bursa Efek Indonesia. 3. Untuk menguji dan menganalisa Cash ratio sebagai variabel moderating

mempengaruhi hubungan return on asset, return on equity, laba, long term debt, debt to total asset, dan current ratio terhadap kebijakan dividen pada Perusahaan Barang konsumsi yang Terdaftar Di Bursa Efek Indonesia.

1.4 Manfaat penelitian

1. Untuk memberikan kontribusi keilmuan bagi peneliti dalam menambah ilmu pengetahuan dan mengembangkan wawasan menegenai faktor-faktor yang mempengaruhi kebijakan deviden.

2. Bagi investor, penelitian ini bermanfaat untuk memberikan alternatif bahan pertimbangan dalam mengambil keputusan berinvestasi sebagai bahan evaluasi dalam menilai kinerja emitennya.

3. Untuk peneliti selanjutnya adalah memberikan referensi penelitian selanjutnya yang diharapkan dapat melengkapi temuan-temuan empiris berhubungan dengan kebijakan deviden.

4. Bagi manajemen (emiten) penelitian ini bermanfaat sebagai bahan pertimbangan dalam mengambil keputusan mengenai kebijakan deviden.

1.5 Originalitas penelitian

Penelitian ini replikasi dari penelitian yang dilakukan oleh Sumani

(2012) yang menemukan bahwa secara simultan return on equity, current ratio,

debt to total asset dan EPS berpengaruh terhadap dividen kas tetapi secara parcial hanya EPS yang berpengaruh terhadap dividen kas sedangkan ROE, CR,dan DTA secara partial tidak berpengaruh terhadap Dividen kas.

Adapun perbedaan penelitian ini dengan penelitian terdahulu adalah :

dividen dapat dibagikan jika mempunyai dana yang cukup untuk membayar dividen.

2. Penelitiaan terdahulu meneliti pada perusahaan non jasa keuangan pada yang terdaftar di Bursa Efek Indonesia sedangkan dalam penelitian ini memfokuskan pada perusahaan barang komsumsi karena kebutuhan untuk barang konsumsi dianggap lebih stabil dari barang industri lain. 3. Tahun amatan penelitian terdahulu adalah tahun 2007-2009 sedangkan