BAB II

TINJAUAN PUSTAKA 2.1 Landasan Teori

2.1.1 Sejarah Perbankan

Usaha perbankan itu sendiri baru dimulai dari zaman Babylonia kemudian dilanjutkan ke zaman Yunani Kuno dan romawi. Namun, pada saat itu tugas utama bank hanyalah sebagai tempat tukar-menukar uang. Seiring dengan perkembangan perdagangan dunia, perkembangan perbankan pun semakin pesat karena perkembangan dunia perbankan tidak terlepas dari perkembangan perdagangan. Perkembangan perdagangan semula hanya di daratan Eropa akhirnya menyebarke Asia Barat. Bank-bank yang sudah terkenal pada saat itu di benua Eropa adalah Bank Venesia tahun 1171, kemudian menyusul Bank of Genoa dan Bank of Barcelona tahun 1320. Perkembangan perbankan didaratan Inggris dimulai pada abad ke-16. Namun karena Inggris begitu aktif mencari daerah perdagangan yang kemudian dijajah, maka perkembangan perbankan pun ikut dibawa ke negara jajahannya termasuk Indonesia.

Sejarah perbankan di Indonesia tidak terlepas dari zaman penjajahan Hindia Belanda. Pada saat itu terdapat beberapa bank yang memegang peranan penting di Hindia Belanda. Bank-bank tersebut yaitu antara lain:

a. De javasche NV b. De Post Paar bank

c. De Algemenevolks Crediet Bank

e. Nationale Handles Bank (NHB) f. De Escompto Bank NV

Di zaman kemerdekaan perbankan di Indonesia bertambah maju dan berkembang lagi. Beberapa bank Belanda dinasionalisasi oleh Pemerintah Indonesia. Bank- bank yang ada pada awal zaman kemerdekaan antara lain:

a. Bank Sentral di Indonesia adalah Bank Indonesia (BI) berdasarkan UU No. 13 tahun 1986. Kemudian ditegaskan lagi dengan Undang-Undang No. 23 tahun 1999. Bank ini sebelumnya berasal dari De Javasche Bank yang dinasionalisasi tahun 1951.

b. Bank Negara Indonesia yang didirikan tanggal 5 juli 1946 kemudian menjadi BNI 1946.

c. Bank Rakyat Indonesia yang didirikan tanggal 22 februari 1946. Bank ini berasal dari De Algemenevolk Crediet bank, dll. (kasmir 2008)

2.1.2 Pengertian Bank

Menurut undang-undang RI Nomor 10 Tahun 1998 tanggal 10 november 1998 tentang perbankan,yang dimaksud dengan Bank adalah “badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya

kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam

rangka meningkatkan taraf hidup rakyat banyak.” Dari penjelasan diatas dapat

Menurut R.G Hawtrey dalam bukunya Curency and Credit tahun 1919 menyatakan : uang ditangan masyarakat berfungsi sebagai alat tukar dan alat pengukur nilai. Masyarakat memperoleh alat penukar berdasarkan kredit yang disalurkan oleh suatu badan usaha perantara yang memperdagangkan utang dan piutang. Dengan demikian bank merupakan suatu badan usaha yang bertujuan memberikan kredit dan jasa-jasa dalam lalulintas pembayaran dan peredaran uang. Lembaga perbankan di Indonesia terdiri atas :

1. Bank Sentral

Bank Sentral merupakan bank yang mempunyai tugas sebagai pengawas perbankan. Bank Sental juga sebagai otoritas moneter, Bank Sentral tidak melakukan usaha perbankan umum, yang dapat diartikan bahwa Bank Sentral tidak menghimpun dana dari masyarakat dan tidak memberikan kredit kepada masyarakat. Di Indonesia yang bertindak sebagaibank sentral adalah Bank Indonesia.

2. Bank Umum

3. Bank Perkreditan Rakyat

Bank Perkreditan Rakyat merupakan bank yang melaksanakan kegiatan usaha secara konvensional atauberdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran. Yang artinya disini adalah kegiatan BPR jauh lebih sempit jika dibandingkan dengan kegiatan bank umum.

2.1.3 Fungsi Bank

Dalam undang-undang perbankan pasal 3 fungsi utama perbankan adalah “Sebagai penghimpun dan penyalur dana masyarakat”. Dari pasal tersebut dapat disimpulkan bahwa fungsi bank dalam system perbankan di Indonesia adalah sebagai intermediary bagi masyarakat yang surplus dana dan bagi masyarakat yang kekurangan dana.

Secara umum fungsi utama bank adalah menghimpun dana dari masyarakat dan menyalurkannya kembali kepada masyarakat dalam bentuk kredit untuk berbagai tujuan tertentu. Secara spesifik fungsi bank yaitu sebagai:

1. Agen Of Trust, dimana dasar utama kegiatan perbankan adalah trust

buat maka masyarakat akan mau menitipkan dananya di bank tersebut dan begitu juga sebaliknya dengan pihak bank. Bank akan memberikan pinjaman kepada debitur apabila bank percaya bahwa sidebitur akan mampu mengembalikan pinjamannya sesuai dengan perjanjian yang telah dibuat antara pihak bank dan sidebitur.

2. Agen Of Development, tugas bank sebagai penghimpun dan penyaluran

dana sangat di perlukan untuk kelancaran kegiatan perekonomian di Indonesia. Kegiatan bank tersebut memungkinkan masyarakat melakukan investasi, distribusi, konsumsi, yang selalu berkaitan dengan penggunaan uang.

3. Agen Of Services merupakan lembaga yang memobilisasi dana untuk

pembangunan ekonomi. Disamping bank melakukan kegiatan menghimpun dan penyalurkan dana, bank juga memberikan penawaran jasa perbankan yang lain kepada masyarakat yang dapat meningkatkan perekonomian masyarakat. Karena jasa yang ditawarkan juga erat kaitannya dengan kegiatan perekonomian masyarakat secara umum. 2.1.4 Peranan Bank

1. Menyediakan Berbagai Jasa Perbankan

beli valuta asing (money changer), jasa penyimpanan barang-barang berharga (custody service), jasa pialang, menerbitkan garansi bank, menyelenggarakan

dana pensiun, dan sebagainya.

2. Sebagai Jantungnya Perekonomian

Dilihat dari segi perekonomian, maka bank umum berperan sebagai jantungnya perekonomian dalam suatu negara, dimana uang diibaratkan sebagai darah perekonomian yang mengalir ke dalam bank, kemudian oleh bank diedarkan kembali ke dalam sistem perekonomian untuk menjalankan proses perekonomian, dan proses ini berlangsung secara terus-menerus tanpa hentinya. Kemampuan sistem bank umum dalam melaksanakan perannya dalam perekonomian secara efektif dan efisien dapat dilihat dari manajemen bank yang efektif dan efisien pula. Setiap bank harus sehat dan mendatangkan laba yang memadai agar bank tersebut dapat tumbuh dan berkembang dengan baik dan juga mampu umtuk memenuhi kebutuhan masyarakat. Karena jika keadaan bank tidak sehat maka akan menyebabkan perkembangan perekonomian yang tidak sehat pula.

3. Melaksanakan Kebijakan Moneter

perekonomian. Hal ini dapat mengganggu jalannya perekonomian, oleh karena itu Bank Sentral Indonesia bertugas untuk mengendalikan jumlah uang yang beredar seoptimal mungkin dengan tujuan agar tercipta harga yang stabil, pertumbuhan ekonomi yang sehat dan menciptakan kesempatan kerja yang memadai.

2.2 Pengertian Bank Umum Konvensional dan Bank Umum Syariah 2.2.1 Pengertian Bank Umum Konvensional

Pada pasal 1 ayat 3 undang-undang No. 10 tahun 1998 menyebutkan bahwa bank umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan/atau berdasarkan prinsip syariah yang di dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. Bank konvensional menggunakan beberapa metode dalam prinsip konvensionalnya yaitu dengan cara:

a) Menetapkan bunga sebagai harga, baik untuk produk simpanan seperti tabungan, deposito berjangka, maupun pinjaman (kredit) yang diberikan berdasarkan tingkat suku bunga tertentu.

b) Untuk jasa-jasa lainnya pihak bank menggunakan atau menerapkan berbagai biaya dalam nominal.

kepentingan pemakai dana (debitor) adalah memperoleh biaya rendah atau tingkat bunga yang rendah.

2.2.2 Pengertian Bank Umum Syariah

Bank syariah dapat diartikan sebagai lembaga keuangan atau lembaga perbankan yang beroperasional dan produknya dikembangkan berlandaskan AL-Qur’an dan Hadist Nabi SAW. Bank dengan prinsip syariah juga merupakan bank yang beroperasi dengan tidak mengandalkan pada bunga. Pada dasarnya prinsip bank syariah menghendaki semua dana yang diperoleh dalam sistem perbankan syariah yang dikelola dengan integritas yang tinggi dan sangat hati-hati seperti:

a) Shiddiq, memastikan bahwa pengelolaan bank syariah dilakukan dengan moralitas yang menjunjung tinggi nilai kejujuran. Dengan nilai ini maka pengelolaan akan diperkenankan (halal) serta menjauhi cara-cara yang meragukan (subhat) terlebih lagi yang bersifat dilarang (haram).

b) Tabligh, yaitu secara berkesinambungan melakukan sosialisasi dan mengedukasi masyarakat mengenai prinsip-prinsip, produk, dan jasa perbankan syariah serta mengedukasi masyarakat mengenai manfaat bagi pengguna jasa perbankan syariah.

d) Fathanah, yaitu memastikan bahwa pengelolaan bank dilakukan dengan cara professional dan kompetitif sehingga menghasilkan keuntungan maksimum dalam tingkat resiko yang ditetapkan oleh bank dan didalamnya sudah termasuk pelayanan yang penuh dengan kecermatan dan kesantunan serta penuh dengan rasa tanggung jawab.

Dalam undang-undang No. 10 Tahun 1998 tentang perbankan pada pasal 1 butir 13 menjelaskan bahwa prinsip syariah adalah aturan perjanjian berdasarkan hukum islam antara bank dan pihak lain untuk penyimpanan dana dan atau pembiayaan kegiatan usaha, atau kegiatan lainnya yang dinyatakan sesuai dengan prinsip syariah antara lain pembiayaan dengan prinsip bagi hasil (mudharabah), pembiayaan berdasarkan prinsip penyertaan modal ( musyarakah), prinsip jual beli (murabahah), atau pembiayaan barang modal berdasarkan prinsip sewa murni tanpa pilihan (ijarah) atau dengan adanya pilihan pemindahan kepemilikan atas barang yang disewa dari pihak bank oleh pihak lain (Ijarah Wa Itiqna).

2.2.3 Karakteristik Bank Umum Syariah

a. Terbuka untuk umum tanpa memandang perbedaan kemampuan ekonomi maupun perbedaan agama.

b. Adil dalam memberikan sesuatu kepada yang berhak serta memperlakukan sesuatu sesuai posisi dan melarang adanya unsure masyir (spekulasi), gharar (ketidakjelasan), haram dan riba.

d. Seimbang dalam mengembangkan sektor keuangan, melalui aktivitas perbankan syariah yang mencakup perkembangan sector riil dan UMKM.

e. Produk bervariasi mulai dari tabungan haji dan umrah, tabungan umum, giro, deposito, pembiayaan yang berbasis bagi hasil, jual beli dan sewa, jasa transfer dan jasa pembayaran.

f. Memiliki fasilitas penerimaan dan penyaluran zakat, infaq, sedekah, wakaf, memiliki fasilitas ATM, mobile banking, internet banking, dan interkoneksi antar bank syariah.

2.3 Perbandingan antara Bank Umum Konvensional dengan Bank Umum Syariah

2.3.1 Bank Umum konvensional

1. Melakukan investasi yang halal dan haram.

2. Selalu memakai perangkat bunga dan besarnya disepakati pada waktu akad dengan asumsi akan selalu untung.

3. Bunga dapat mengambang dan besarnya naik turun.

4. Jumlah bunga tidak meningkat sekalipun keuntungan meningkat. 5. Pembayaran bunga ditetapkan tanpa adanya pertimbangan untung

rugi.

6. Eksistensi bunga diragukan.

7. Profit oriented (berorientasi pada keuntungan)

9. Dalam sistem pengawasannya tidak terdapat dewan sejenisnya, sehingga aspek moralitas seringkali terlanggar.

2.3.2 Bank Umum Syariah

1. Melakukan investasi-investasi yang halal saja

2. Berdasarkan prinsip bagi hasil besarnya disepakati pada waktu akad dengan berpedoman kepada kemungkinan untung rugi.

3. Kerugian ditanggung bersama.

4. Jumlah pembagian laba meningkat seiring dengan jumlah keuntungan yang dihasilkan.

5. Rasio tidak berubah selama akad masih berlaku.

6. Eksistensi tidak ada yang meragukan keabsahan bagi hasil.

7. Berorientasi pada keuntungan dan kemakmuran dan kebahagiaan dunia akhirat.

8. Hubungan dengan nasabah dalam bentuk hubungan kemitraan 9. Untuk memastikan operasional bank tidak menyimpang dari syariah

maka penghimpunan dan penyaluran dana harus sesuai dengan fatwa Dewan pengawas syariah.

2.4 Perbedaan produk-produk Bank Umum Konvensional dengan Bank Umum Syariah.

2.4.1 Produk Bank Umum Konvensional a.

Simpanan pada bank yang penarikannya dapat dilakukan dengan menggunakan cek atau bilyet giro (BG). Kepada pemegang rekening akan

diberikan jasa giro (bunga). Jasa giro bagi bank merupakan dana murah karena bunganya relative rendah dibandingkan dengan bunga simpanan lainnya.

b. Tabungan ( Saving)

Simpanan pada bank yang penarikannya sesuai dengan persyaratan yang ditetapkan bank, dengan menggunakan slip penarikan atau ATM. Kepada pemegang rekening akan diberikan bunga.

c.

Simpanan pada Bank yang memiliki jangka waktu tertentu, pencairannya dilakukan pada saat jatuh tempo simpanan . Kepada pemegang rekening akan diberikan bunga. Jenis-Jenis Deposito antara lain :

Deposito ( Deposit )

d. Kredit yang diberikan (lending).

merupakan produk utama bank sebagai lembaga intermediasi yang menghubungkan unit surplus dan unit defisit.

e. Produk Jasa Lainnya

1. Kiriman Uang (transfer) : Jasa pengiriman uang via bank baik pada bank yang sama maupun bank lainnya. Pengiriman uang dapat dilakukan dengan tujuan dalam kota, luar kota maupun luar negeri. Khusus pengiriman uang luar negeri dilakukan melalui bank devisa. Kepada nasabah pengirim dikenakan biaya transfer.

3. Kliring (Clearing) : jasa penagihan warkat (cek atau bilyet giro) yang berasal dari dalam kota pada bank yang berlainan. Proses kliring membutuhkan waktu 1 hari kerja. Lembaga penyelenggara kliring adalah Bank Indonesia.

4. Inkaso (collection): Jasa penagihan warkat (cek atau Bilyet giro) yang berasal dari luar kota atau luar negeri. Proses penagihan lewat inkaso tergantung dari jarak lokasi penagihan, umumnya 1 minggu sampai 1 bulan.

5. Safe Deposit Box (SDB) : Jasa penyewaan kotak pengaman untuk menyimpan surat-surat atau barang berharga milik nasabah. Kepada nasabah dikenakan biaya sewa yang besarnya tergantung dari ukuran box serta jangka waktu penyewaan, dll.

2.4.2 Produk Bank Umum Syariah

Beberapa produk jasa yang disediakan oleh bank berbasis syariah antara lain: 1. Titipan atau simpanan

a.

b. Deposito Mudhorobah, nasabah menyimpan dana di Bank dalam kurun waktu yang tertentu. Keuntungan dari investasi terhadap dana nasabah yang dilakukan bank akan dibagikan antara bank dan nasabah dengan nisbah bagi hasil tertentu.

2. Bagi hasil

a.

partnership atau joint venture. Keuntungan yang diraih akan dibagi dalam rasio yang disepakati sementara kerugian akan dibagi berdasarkan rasio ekuitas yang dimiliki masing-masing pihak. Perbedaan mendasar dengan mudharabah ialah dalam konsep ini ada campur tangan pengelolaan manajemennya sedangkan mudharabah tidak ada campur tangan

b.

pengusaha. Setiap keuntungan yang diraih akan dibagi menurut rasio tertentu yang disepakati. Resiko kerugian ditanggung penuh oleh pihak Bank kecuali kerugian yang diakibatkan oleh kesalahan pengelolaan, kelalaian dan penyimpangan pihak nasabah seperti penyelewengan, kecurangan dan penyalahgunaan.

c. Al-Muzara’ah, adalah bank memberikan pembiayaan bagi nasabah yang bergerak dalam bidang pertanian/perkebunan atas dasar bagi hasil dari hasil panen.

d. Al-Musaqah, adalah bentuk lebih yang sederhana dari muzara’ah, di mana nasabah hanya bertanggung-jawab atas penyiramaan dan pemeliharaan, dan sebagai imbalannya nasabah berhak atas nisbah tertentu dari hasil panen.

3. Jual beli

a.

menjualnya kembali ke pengguna jasa dengan harga yang dinaikkan sesuai margin keuntungan yang ditetapkan bank, dan pengguna jasa dapat mengangsur barang tersebut. Besarnya angsuran flat sesuai akad diawal dan besarnya angsuran=harga pokok ditambah margin yang disepakati. b. Bai’ As-Salam, Bank akan membelikan barang yang dibutuhkan di

kemudian hari, sedangkan pembayaran dilakukan di muka. Barang yang dibeli harus diukur dan ditimbang secara jelas dan spesifik, dan penetapan harga beli berdasarkan keridhaan yang utuh antara kedua belah pihak. Bai’ Al-Istishna’, merupakan bentuk As-Salam khusus di mana harga barang bisa dibayar saat kontrak, dibayar secara angsuran, atau dibayar di kemudian hari. Bank mengikat masing-masing kepada pembeli dan penjual secara terpisah, tidak seperti As-Salam di mana semua pihak diikat secara bersama sejak semula. Dengan demikian, bank sebagai pihak yang mengadakan barang bertanggung-jawab kepada nasabah atas kesalahan pelaksanaan pekerjaan dan jaminan yang timbul dari transaksi tersebut 4.

a. Al-Ijarah Sewa

b. Al-Ijarah Al-Muntahia Bit-Tamlik 5.

a. Al-Wakalah Jasa

d. Ar-Rahn, adalah suatu akad pada transaksi perbankan syariah, yang merupakan akad

e. Al-Qardh

yang sesuai dengan syariah.

Resiko Usaha Perbankan

Secara garis besar jenis-jenis resiko usaha perbankan dapat dibagi sebagai berikut:

a. Resiko kredit

Kegiatan utama adalah memberikan kredit kepada nasabahnya. Pemberian kredit yang sehat berimplikasi pada kelancaran pengembalian kredit oleh nasabah atas pokok pinjaman dan ataubeban bunga. Ketidaklancaran pembayaran pokok pinjaman dan bunga secara langsung dapat menurunkan kinerja bank.

b. Resiko ekonomi

Kondisi perekonomian dunia maupun nasional dan daerah yang secara langsung akan mempengaruhi iklim usaha perbankan baik dalam perkreditan maupun pengumpulan dana dari nasabah yang telah dibiayai. Kondisi itu mempengaruhi tingkat bunga dan pendapatan yang diperoleh oleh bank serta berpengaruh pula pada kemampuan nasabah dalam membayar pinjaman dan bunganya. Kondisi ini pada akhirnya akan mempengaruhi tingkat keuntungan bank.

c. Resiko operasional

biaya, dan kesalahan dalam manajemen, dan kondisi ini sangat berpengaruh padatingkat pendapatan bank.

d. Resiko perubahan kebijakan pemerintah

Resiko ini berupa resiko akibat kebijakan pemerintah dibidang fiscal, moneter dan perbankan yang dapat berubah setiap waktu sesuaidengan perkembangan perekonomian. Ketidakmampuan dalam mengantisipasi perubahan kebijakan pemerintah dapat mempengaruhi kegiatan usaha yang pada gilirannya dapat menurunkan kinerja bank.

e. Resiko likuiditas

Resiko ini selalu mendapat perhatian khusus oleh usaha perbankan. Resiko ini terjadi akibat penarikan dana yang cukup besar oleh nasabah diluar perhitungan bank, sehingga dapat mengakibatkan kesulitan likuiditas. Hal ini akan mengurangi tingkat kesehatan bank dan kepercayaan masyarakat.

f. Resiko tidak cukupnya modal

Bank Indonesia menetapkan bahwa setiap bank wajib menjaga kecukupan modalnya, di mana resiko kecukupan modal (capital adequacy ratio atau CAR) minimum 8% sejak 7 september 2001.

g. Resiko valuta asing

h. Resiko teknologi

Di era globalisasi saat ini teknologi memegang peranan yang sangat penting dalam mempermudah dan mempercepat kegiatan dan transaksi dalam melindungi aset perusahaan. Keterlambatan dalam mengantisipasi kemajuan teknologi akan mengurangi kemampuan bank untuk bersaing dalam pelayanan kepada nasabah.

i. Resiko persaingan

Dilihat dari banyaknya jumlah bank, kondisi ini mengharuskan agar setiap bank dapat meningkatkan pelayanannya dan mengembangkan produk-produk yang menguntungkan guna mempertahankan dan meningkatkan pangsa pasar. Ketidakmampuan untuk mengantisipasi persaingan akan berakibat menurunnya pangsa pasar (market share) yang telah dimiliki sehingga akan mengurangi pendapatan bank.

2.5 Pengertian Efisiensi

to scale), sedangkan efisiensi cakupan tercapai ketika bank mampu beroperasi

pada diversifikasi lokasi. Efisiensi alokasi tercapai ketika bank mampu menentukan berbagai output yang memaksimumkan keuntungan, sedangkan efisiensi teknik pada dasarnya menyatakan hubungan antara input dengan output dalam suatu proses produksi. Suatu proses produksi dikatakan efisien, apabila pada penggunaan input sejumlah tertentu dapat dihasilkan output yang maksimum atau untuk menghasilkan output sejumlah tertentu digunakan input yang paling minimum.

Masalah efisiensi berkaitan dengan masalah pengendalian biaya. Efisiensi berarti biaya yang dikeluarkan untuk menghasilkan keuntungan lebih kecil daripada keuntungan yang diperoleh dari penggunaan aktiva tersebut. Sebuah bank dituntut untuk memperhatikan masalah efisiensi karena meningkatnya persaingan dan standar hidup konsumen. Bank yang tidak mampu untuk memperbaiki tingkat efisiensinya maka akan menurunkan kinerja bank sehingga bank tersebut dapat kehilangan daya saing yang baik dalam hal mengerahkan dana masyarkat maupun dalam hal penyaluran dana tersebut dalam bentuk usaha modal.

2.6 Pengukuran Efisiensi

1. Pendekatan Rasio

Pendekatan rasio dalam mengukur efisiensi dilakukan dengan cara menghitung perbandingan output dan input yang digunakan. Pendekatan ini akan dapat dinilai memiliki efisiensi yang tinggi apabila dapat menghasilkan output yang semaksimal mungkin dengan input yang seminimal mungkin. Jika pengertian efisiensi dijelaskan dengan input-output, maka efisiensi merupakan rasio antara output dengan input yang dinyatakan dengan rumus sebagai berikut:

E = O/I Dimana:

E = Efisiensi O = Output I = Input

Pendekatan rasio ini mempunyai kelemahan apabila terdapat banyak input dan banyak output yang dihitung, jika diperhitungkan serempak maka akan menghasilkan banyak hasil perhitungan sehingga menghasilkan asumsi yang tidak tegas (Silkman dalam Muharam dan Purvitasari, 2007).

2. Pendekatan Regresi

Pendekatan ini dalam mengukur efisiensi menggunakan sebuah model dari tingkat output tertentu sebagai fungsi dari berbagai tingkat input tertentu. Fungsi regresi

adalah sebagai berikut:

Y = f (X1,X2,X3,………..Xn) Dimana: Y = Output

Pendekatan regresi akan menghasilkan estimasi hubungan yang dapat digunakan untuk memproduksi tingkat output yang dihasilkan sebuah Unit Kegiatan Ekonomi (UKE) pada tingkat input tertentu. UKE dapat dikatakan efisien apabila menghasilkan output lebih banyak dari pada output hasil estimasi. Kelemahan dalam pendekatan ini adalah ketidakmampuannya dalam menampung banyak output, karena dalam sebuah persamaan regresi hanya dapat menampung satu

indikator output. Apabila dilakukan penggabungan banyak output dalam satu indicator, maka informasi yang dihasilkan menjadi tidak rinci lagi (silkman, 1986 dalam Muharam dan Purvitasari, 2007).

3. Pendekatan Frontier

Menurut Silkman (1986) dalam Muharam dan Purvitasari (2007), pendekatan frontier dalam mengukur efisiensi dibedakan menjadi dua jenis yaitu pendekatan frontier parametrik dan non parametrik. Tes parametrik adalah tes yang modelnya menetapkan adanya syarat-syarat tertentu tentang parameter populasi yang merupakan sumber penelitiannya, sedangkan tes statistik non parametrik adalah tes yang modelnya tidak menetapkan syarat-syarat mengenai parameter populasi yang merupakan induk sampel penelitiannya. Pendekatan

frontier parametrik dapat diukur dengan tes statistik parametrik seperti

menggunakan metode Stochastic Frontier Analysis (SFA) dan Distribution Free

Analysis (DFA). Sedangkan pendekatan frontier non parametrik dapat diukur

Perbankan di Indonesia baik bank umum konvensional maupun bank umum syariah memerlukan perbaikan kinerja untuk mencapai target yang ada. Efisiensi merupakan salah satu cara pengukuran kinerja yang populer di lembaga keuangan, termasuk perbankan syariah. Oleh karena itu penelitian ini akan mengukur dan menganalisis tingkat efisiensi bank dengan menggunakan metode DEA.

Variabel Input dan Output yang digunakan

Pendekatan yang digunakan untuk menentukan variabel input dan output dalam penelitian ini adalah pendekatan intermediasi. Menurut Berger dan Humphrey (1997) dalam Muharam dan Pusvitasari (2007) menyatakan bahwa pendekatan intermediasi merupakan pendekatan yang lebih tepat untuk mengevaluasi kinerja lembaga keuangan secara umum karena karakteristik lembaga keuangan sebagai financial intermediation yang menghimpun dana dari surplus unit dan menyalurkan kepada deficit unit.

produk yang dihasilkannya. Kedua, Aset adalah manfaat ekonomis yang akan diterima pada masa mendatang atau akan dikuasai oleh bank sebagai hasil dari transaksi atau kejadian. Semakin tinggi nilai total aset yang dimiliki oleh bank, semakin tinggi pula kredit/pembiayaan yang bisa diberikan. Ketiga, Biaya tenaga kerja/personalia didefinisikan sebagai biaya gaji dan tunjangan kesejahteraan, biaya pendidikan karyawan bank. Biaya tenaga kerja adalah harga yang dibebankan untuk penggunaan biaya tenaga kerja manusia tersebut. Tingginya biaya tenaga kerja menyebabkan meningkatnya beban operasional, sehingga menurunkan laba operasional yang diperoleh bank.

Sementara itu variabel output yang digunakan dalam penelitian ini berupa: pertama, kredit atau pembiayaan yang merupakan produk penyaluran dana perbankan kepada masyarakat, baik individu maupun badan hukum yang digunakan untuk investasi, perdagangan ataupun konsumsi, yang dapat memberikan keuntungan bagi bank dengan adanya bunga ataupun bagi hasil. Pemilihan variabel ini sebagai output karena produk utama bank sebagai lembaga intermediary dalam kredit atau pembiayaan. Kedua, laba operasional yang merupakan selisih antara pendapatan operasional dan beban operasional.

2.7 Data Envelopment Analysis (DEA)

DEA adalah pendekatan non-parametrik yang berbasis program linear (Linear Programming) dengan dibantu paket-paket software efisiensi secara teknik, seperti Banxia Frontier Analysis (BFA) dan Warwick for Data Envelopment Analysis (WDEA). DEA lebih memfokuskan tujuannya, yaitu

efisien secara relatif apabila nilai dualnya sama dengan 1 (nilai efisiensi 100 persen), sebaliknya apabila nilai dualnya kurang dari 1 maka UKE bersangkutan dianggap tidak efisien secara relatif

DEA bekerja dengan langkah mengidentifikasi unit-unit yang akan dievaluasi, input serta output unit tersebut. Kemudian selanjutnya, dihitung nilai produktivitas dan mengidentifikasi unit mana yang tidak menggunakan input secara efisien atau tidak menghasilkan output secara efektif. Produktivitas yang diukur bersifat komparatif atau relatif, karena hanya membandingkan antar unit pengukuran dari 1 set data yang sama. Dalam hal pengukuran, difokuskan pada penambahan output yang diperlukan dengan mempertahankan input yang telah ada.

Dalam penelitian ini akan menggunakan DEA dengan software BFA. Pada intinya kedua software tersebut akan mengarah pada hasil yang sama (Ahmad Syakir Kurnia, 2004). Efisiensi relative UKE dalam DEA, dapat didefinisikan sebagai rasio dari total ouput tertimbang dibagi total input tertimbang (total weighted output/total weighted input). Inti dari DEA adalah menentukan bobot (weighted) atau timbangan untuk setiap input dan output UKE. Setiap UKE diasumsikan bebas menentukan bobot untuk setiap variabel-variabel input maupun output yang ada, asalkan mampu memenuhi dua kondisi yang disyaratkan.

Adapun kedua kondisi yang disyaratkan yaitu, (Silkman, 1986; Nugroho, 1995 dalam Huri M. D. dan Indah Susilowati, 2004):

b. Bobot harus bersifat universal.

Hal ini berarti setiap UKE dalam sampel harus dapat menggunakan seperangkat bobot yang sama untuk mengevaluasi rasionya (total weighted output/total weighted input) dan rasio tersebut tidak lebih dari 1 (total weighted output/total

weighted input ≤ 1) (Harjum Muharam dan Pusvitasari, 2007).

Adapun kelemahan dan kelebihan DEA, di antaranya (Purwantoro 2003 dalam Huri dan Susilowati 2004):

a. Keunggulan DEA, meliputi:

1. Dapat menangani banyak input dan output.

2. Tidak perlu asumsi hubungan fungsional antara variabel input dan output. 3. UKE dibandingkan secara langsung dengan sesamanya.

4. Input dan output dapat memiliki satuan pengukuran yang berbeda. b. Kelemahan DEA, yaitu:

1. Bersifat sample specific (DEA berasumsi bahwa setiap input atau output identik dengan unit lain dalam tipe yang sama).

2. Merupakan extreme point technique.

3. Kesalahan pengukuran dapat berakibat fatal.

4. Hanya untuk mengukur produktivitas relatif dari UKE bukan produktivitas absolute.

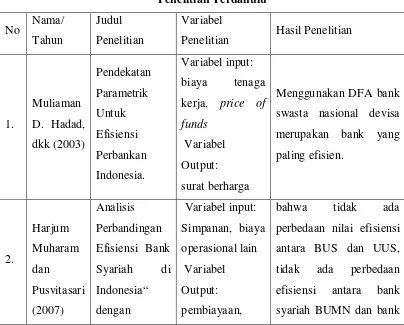

2.8 Penelitian Terdahulu

1. Muliaman D. Hadad, dkk (2003)

Penelitian ini berjudul “Pendekatan Parametrik Untuk Efisiensi Perbankan Indonesia“. Penelitian ini dilakukan dengan menggunakan pendekatan Stochastic Frontier Analysis (SFA) dan Data Frontier Analysis (DFA). Penentuan variabel

input-output pada penelitian ini yaitu menggunakan pendekatan cost frontier. Variabel yang digunakan dalam penelitian ini antar lain yaitu biaya tenaga kerja, price of funds sebagai sebagai variabel input dan kredit yang diberikan pihak terkait dengan bank, kredit yang diberikan pada pihak lainnya, surat berharga yang dimiliki sebagai variabel output. Hasil dari penelitian ini mengemukakan bahwasannya merger tidak semuanya meningkatkan efisiensi, bank asing campuran menjadi bank yang paling efisien dan pada periode 2002 menggunakan DFA bank swasta nasional devisa merupakan bank yang paling efisien.

2. Harjum Muharam dan Pusvitasari (2007)

devisa dan bank syariah devisa. Hanya Bank BTN syariah, Niaga Syariah, dan Permata Syariah selalu mencapai nilai efisien 100% selama periode amatan.

3. M. Rizqi Fauzi (2013)

Penelitian ini berjudul ”Analisia Perbandingan Efisiensi Bank Umum Syariah dan Bank Umum Konvensional dengan metode Data Envelopment Analysis (DEA)”. Ada pun variabel yang digunakan antara lain yaitu simpanan, aktiva tetap dan biaya operasional sebagai variabel input dan kas, pembiayaan dan pendapataan operasional sebagai variabel output. Hasil dari penelitian ini menyatakan bahwa tidak ada perbedaan secara signifikan antara Bank Umum Konvensional (BUK) dan Bank Umum Syariah (BUS).

Tabel 2.1

Penelitian Hasil Penelitian

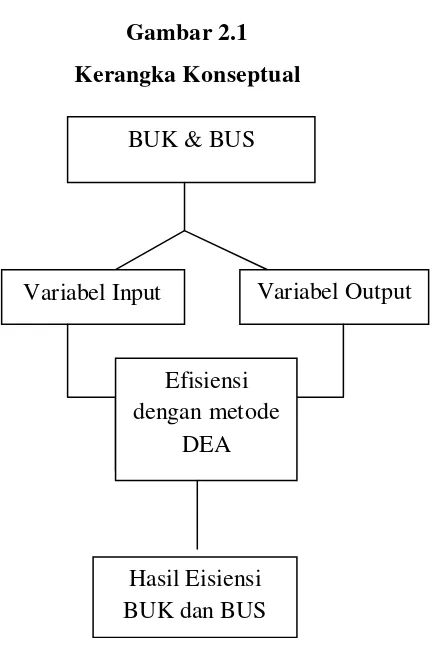

2.9 Kerangka Konseptual

Pendekatan yang digunakan dalam penelitian ini adalah pendekatan intermediasi. Menurut Berger dan Humphrey (1997) dalam Muharam dan Pusvitasari (2007) menyatakan bahwa pendekatan intermediasi merupakan pendekatan yang lebih tepat untuk mengevaluasi kinerja lembaga keuangan secara umum karena karakteristik lembaga keuangan sebagai financial intermediation yang menghimpun dana dari surplus unit dan menyalurkan kepada deficit unit. Ascarya dan Guruh (2008) menyatakan bahwa pendekatan intermediasi dipandang lebih cepat untuk menggambarkan fungsi perbankan yang sesungguhnya.

Gambar 2.1 Kerangka Konseptual

Hipotesis

Berdasarkan latar belakang yang telah diuraikan sebelumnya mengenai pentingnya efisiensi perbankan, maka hipotesis dari penelitian ini adalah:

1. Diduga terdapat perbedaan nilai efisiensi antara Bank Umum Konvensional dengan Bank Umum Syariah pada periode 2008-2013.

BUK & BUS

Variabel Input Variabel Output

Efisiensi dengan metode

DEA