14

ANALISIS PERBANDINGAN KINERJA REKSADANA SAHAM PERIODE PRA,

SAAT DAN PASCAKRISIS KEUANGAN GLOBAL DENGAN METODE SHARPE

Galuh Budi Astuti

Dosen Jurusan Akuntansi, Fakultas Ekonomi, Universitas Katolik Widya Karya Malang Alamat korespondensi: Jl. Bondowoso No. 2 Malang. Email: [email protected]

ABSTRACT

This study was performed to analyze the comparative performance of mutual fund shares before the period of crisis, in times of crisis and after the global financial crisis by using the Sharpe method to prove whether that stock mutual funds as one of the best alternative in investment. This research compares the performance of mutual fund shares for a period before and after the global financial crisis using data and statistical analysis and hypothesis testing. The data used are secondary data derived from Bapepam, Indonesia Stock Exchange and Bank Indonesia that published over the internet. The data that used in this research include monthly Net Asset Value (NAV) per unit, monthly Composite Stock Price Index and monthly BI rate respectively for the period December 2005 to June 2010. The entire population of this study is that mutual fund shares mutual Information Center listed at Bapepam-LK were 121 mutual funds and sampling techniques using the purposive sampling method. The steps of analysis 1) calculating the return and risk of stock mutual funds, 2) calculating the performance and risk of the stock market, 3) calculating the risk-free, and 4) calculating the performance of mutual fund shares by the method of Sharpe. The hypothesis test using the Wilcoxon test of difference thus obtained the following results 1) there is no difference in the performance of mutual fund shares for before (pre) financial crisis periods and in times of crisis periode, 2) there is no difference in the performance of mutual fund shares for after (post) crisisperiod and in times of crisis period, 3) there is no difference in the performance of mutual fund shares for before (pre) and after (post) the global financial crisis occurred. From these results it can be concluded that mutual funds deserve to be the best investment alternative, especially for investors who want high returns and willing to take risks but have limited funds.

Keywords: stock mutual funds, Sharpe method, global crisis

1. PENDAHULUAN

Berinvestasi di pasar modal dapat dilakukan dengan menghubungi pialang (broker) atau dengan menghubungi perusahaan-perusahaan investasi. Perusahaan investasi merupakan lembaga intermediasi keuangan yang mengumpulkan dana dari individu dan perusahaan, kemudian menginvestasikan dana tersebut dalam portofolio aset atau surat berharga yang terdiversifikasi. Reksadana merupakan salah satu bentuk portofolio surat berharga yang ditawarkan oleh perusahaan investasi. Beberapa keunggulan berinvestasi di reksadana dibandingkan dengan instrumen lainnya antara lain, investor tidak membutuhkan dana yang relatif besar dan

dikelola oleh manajer investasi yang profesional sehingga lebih efesiensi waktu.

15 tersebut bisa memberikan return jangka

panjang senilai 40% namun pada saat kondisi krisis bisa memberikan kerugian hingga 40%.

Krisis keuangan global melanda dunia pada Oktober 2008 yang disebabkan oleh runtuhnya beberapa lembaga keuangan besar di Amerika dan Eropa juga berdampak terhadap kondisi keuangan di Indonesia. Dungey et al (2011) membagi periode krisis keuangan global tersebut menjadi beberapa titik yaitu periode pra krisis sebelum 17 Juli 2007, periode krisis pada tanggal sesudah 17 Juli 2007 hingga Desember 2008 dan periode sesudah krisis yaitu setelah tanggal 31 Desember 2008.

Tiap investor menghendaki return atas investasi yang dilakukan. Selain menghendaki return, investor harus memperhitungkan risiko dari investasinya.

Return dan risiko memiliki hubunngan yang linier, semakin besar return dari investasi tersebut maka semakin besar risiko yang dihadapinya. Portofolio dilakukan untuk memaksimalkan return harapan (expected return) pada tingkat risiko tertentu yang terdiversifikasi. Sehingga perhitungan kinerja reksadana saham yang baik harus memperhitungkan return dan tingkat risiko. Salah satu metode untuk menghitung kinerja reksadana saham yang mempertimbangkan

return dan risiko adalah metode Sharpe dimana metode ini menekankan pada risiko total.

Dengan demikian penelitian ini membahas perbandingan kinerja reksadana saham dengan periode sebelum krisis keuangan global, pada saat krisis keuangan global dan setelah krisis keuangan global dengan menggunakan metode Sharpe untuk

membuktikan apakah reksadana saham masih layak dijadikan sebagai alternatif investasi yang terbaik di Indonesia.

Tiga unsur penting dalam pengertian reksadana yaitu (Astuti, 2011):

a. Adanya kumpulan dana masyarakat, baik individu maupun institusi

b. Investasi bersama dalam bentuk suatu portofolio efek yang telah terdiversifikasi c. Manajer investasi yang dipercaya sebagai pengelola dana milik masyarakat investor, sementara, bank kustodian akan berperandalam penyimpanan dana atau portofolio milik investor serta melakukan penyelesaian transaksi dan administrasi reksadana.

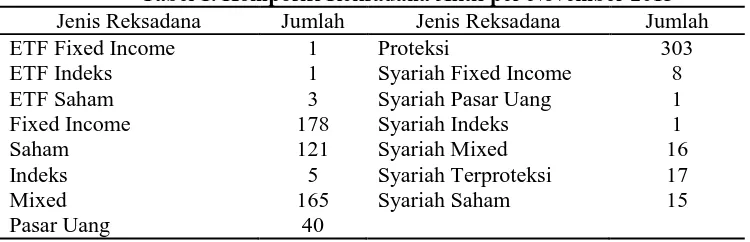

Reksadana pertama kali dikenal di Belgia pada tahun 1822 berbentuk reksadana tertutup (close-end fund). Kemudian menyebar ke Inggris dan Skotlandia pada tahun 1860 dengan bentuk Unit Investment Trust dan pertama kali dikenal di Amerika Serikat pada tahun 1920. Tahun 1940 di Amerika Serikat dibuat Undang-Undang Reksadana yang dikenal dengan Investment Company Act 1940. Di Indonesia, reksadana baru dikenal pada tahun 1990 berdasarkan Kep. Menkeu 1548 dengan bentuk reksadana tertutup. Pemerintah mengeluarkan peraturan tentang pasar modal yang mencakup peraturan mengenai reksadana melalui UU No. 8 tahun 1995 hingga terbentuk reksadana berbentuk tertutup serta terbuka. Reksadana mulai berkembang pesat sejak tahun 1996, hingga November 2013 ini terdapat 874 reksadana aktif yang terdaftar di Bapepam-LK dengan rincian sebagai berikut.

Tabel 1. Komposisi Reksadana Aktif per November 2013

Jenis Reksadana Jumlah Jenis Reksadana Jumlah

ETF Fixed Income 1 Proteksi 303

ETF Indeks 1 Syariah Fixed Income 8

ETF Saham 3 Syariah Pasar Uang 1

Fixed Income 178 Syariah Indeks 1

Saham 121 Syariah Mixed 16

Indeks 5 Syariah Terproteksi 17

Mixed 165 Syariah Saham 15

Pasar Uang 40

16 Tujuan investor adalah memaksimalkan

return sebagai imbalan dari risiko investasi yang ditanggungnya. Return realisasi (Ri)

merupakan return yang didapat dari perubahan harga penutupan saham individual. Sedangkan expected return

(E(Ri)) adalah tingkat keuntungan yang diharapkan yang merupakan rata-rata return

realisasi saham individual pada periode tertentu. Return portofolio (E(Rp)) dihitung dengan menggunakan rumus:

Pengukuran risiko yang relevan dinyatakan dalam bentuk standar deviasi atau beta portofolio. Standardeviasi (σi)

menunjukkan seberapa jauh kemungkinan nilai yang diperoleh menyimpang dari nilai yang diharapkan (expected return). Standar deviasi merupakan akar dari varians saham

individual (σ2

i). Beta merupakan risiko yang

terkait dengan pasar (risiko sistematis). Beta

portofolio (βp) dihitung dengan menggunakan

rumus:

βp =

Dimana:

Wi : Prosentase proporsi dana βi : Beta saham individual yang

merupakan hasil bagi standar deviasi saham individual dengan varians pasar.

Sedangkan risiko portofolio (σp 2

) dihitung dengan menggunakan rumus:

σp

Wi : Prosentase proporsi dana : Varians kesalahan residua Portofolio efisien merupakan portofolio yang memberikan return ekspektasi terbesar

dengan tingkat risiko yang sudah pasti atau portofolio yang mengandung risiko terkecil dengan tingkat return ekspektasi yang sudah pasti. Kemudian portofolio optimal adalah portofolio yang dipilih investor dari kumpulan portofolio efisien.

Kinerja pasar merupakan kemampuan kerja atau prestasi yang dicapai oleh pembanding (benchmark) dari reksadana saham yang diperlihatkan dari kinerja pasar saham (IHSG). Kinerja pasar dapat dihitung dengan rumus sebagai berikut.

Rm = Kinerja reksadana merupakan ukuran kemampuan kerja manajer investasi yang memperhitungkan NAB per unit yang merupakan data pengamatan. Kinerja reksadana dapat diperoleh dengan menggunakan rumus berikut.

Penilaian kinerja dengan metode Sharpe dikembangkan oleh William Sharpe dan mendasarkan perhitungannya pada konsep garis pasar modal (capital market line) sebagai patok duga dengan cara membagi premi risiko portofolio dengan standar deviasinya.

=

Keterangan:

17 : rata-rata kinerja reksadana

selama periode pengamatan

: return rata-rata aset bebas risiko selama jangka waktu pengukuran

: standar deviasi reksadana selama periode waktu pengamatan

Premi risiko, merupakan kompesasi untuk memikul risiko, sedangkan standar deviasi adalah pengukur risiko. Dengan demikian, indeks Sharpe merupakan rasio kompensasi terhadap total risiko. Indeks Sharpe dapat digunakan untuk membuat peringkat beberapa portofolio berdasarkan kinerjanya sehingga semakin tinggi indeks Sharpe suatu portofolio dibanding dengan portofolio lainnya, maka semakin baik kinerja portofolio tersebut (Tandelilin, 2010). Krisis keuangan global yang dimulai tahun 2007 dan mengalami puncaknya pada tahun 2008 merupakan krisis di mana lembaga keuangan mengalami kehilangan aset atau nilai dalam jumlah yang besar sehingga menimbulkan dampak yang luas dan biasanya meliputi sektor perbankan, bursa saham, dan valuta asing. McKibbin dan Stoeckel (2009) mengemukakan ada beberapa peristiwa yang terjadi selama satu dekade sebelumnya yang mendasari terjadinya krisis keuangan tersebut, antara lain sebagai berikut.

1. Krisis moneter tahun 1997/1998 yang melanda Asia, meningkatkan aliran modal dari Asia ke Amerika untuk menjaga nilai tukar mata uang negara-negara Asia tetap stabil.

2. Pemerintah Amerika melonggarkan kebijakan moneter untuk menghindari terjadinya deflasi pada tahu 2001 salah satunya dengan memberikan kredit pinjaman yang lunak dan pengawasan yang longgar. Hal tersebut memicu kredit pembelian rumah di Amerika meningkat. 3. Kenaikan harga komoditas utama seperti

minyak dunia, mineral dan makanan yang terjadi pada akhir tahun 2004 memicu inflasi global sehingga pemerintah Amerika memperketat peraturan kebijakan moneter pada tahun 2004 hingga Juni 2006.

Stiglitz dalam Hamidz (2009) menyatakan bahwa krisis keuangan global tersebut sebagai akibat dari kegagalan pemerintah Amerika dalam menetapkan kebijakan yang terlalu melindungi sektor perbankan. Dungey et al (2011) menyebutkan bahwa periode krisis keuangan dimulai pada 17 Juli 2007 hingga 31 Desember 2008. Periode tersebut ditandai dengan jatuhnya The Bear Stearns Companies, Inc yang bergerak di sektor perbankan, investasi global dan perdagangan sekuritas yang berbasis di New York dan disusul oleh perubahan kebijakan Bank Sentral Amerika dan beberapa negara Eropa. Dampak krisis keuang global bagi perekonomian Indonesia dapat dirasakan pada saat nilai Indeks Harga Saham Gabungan (IHSG) merosot turun demikian juga omset ekspor produk-produk Indonesia ke pasar dunia terutama Amerika.

Simforianus dan Hutagaol (2008), melakukan penelitian terhadap kinerja 16 reksadana saham dengan metode Raw Return, Sharpe, Treynor, Jensen dan Sortino sehingga dihasilkan reksadana terbaik (superior) yaitu, Fortis Pesona, Schroder Prestasi Plus, Dana Reksa Mawar, Fortis Ekuitas, Trim Kapital, Panin Dana Maksima, Si Dana Saham, Rencana Cerdas dan Bahana Dana Prima.

Siagian (2012) menganalisis perbedaan kinerja 22 reksadana syariah pada saat krisis (2008) dan sesudah krisis keuangan global (2009) dengan menggunakan metode Sharpe danTreynor dan Jensen. Dari uji beda dengan menggunakan Wilcoxon didapat hasil bahwa terdapat perbedaan signifikan antara kinerja pada saat krisis dan sesudah krisis terjadi baik dengan menggunakan metode Sharpe maupun metode Treynor.

2. METODE PENELITIAN

18 Jenis data yang digunakan dalam

penelitian ini adalah data sekunder yaitu data yang diperoleh dari sumber kedua yaitu Bapepam, Bursa Efek Indonesia dan Bank Indonesia yang dipublikasikan melalui internet. Metode pengumpulan data dalam penelitian ini adalah metode dokumenter yang digunakan untuk menelusuri data historis. Penelitian ini juga menggunakan metode studi pustaka yang bersumber dari berbagai buku, buletin, majalah dan artikel yang dipublikasikan. Data-data yang digunakan dalam penelitian ini antara lain sebagai berikut.

a. Nilai Aktiva Bersih (NAB) per unit bulanan yang termasuk dalam sampel

periode Desember 2005 sampai dengan Juni 2010 yang dipublikasikan di Pusat

Informasi Reksadana di

www.bapepam.go.id.

b. Indeks Harga Saham Gabungan bulanan periode Desember 2005 sampai dengan Juni 2010 yang diperoleh dari IDX Monthly Statistic dari laman www.idx.co.id.

c. Data BI Rate bulanan periode Januari 2006 sampai dengan Juni 2010 yang dapat diperoleh di www.bi.go.id.

Pembagian periode krisis keuangan global yang digunakan pada penelitian ini adalah sebagai berikut.

Tabel 2. Pembagian Periode Penelitian

No Pembagian Periode Rentang Waktu Jumlah Waktu

1 Sebelum krisis keuangan global Januari 2006 - Juni 2007 18 bulan 2 Krisis keuangan global

Sesudah krisis keuangan global

Juli 2007 - Desember 2008 18 bulan

3 Januari 2009 -Juni 2010 18 bulan

Sumber: Dungey et al (2011) diolah

Populasi penelitian ini adalah seluruh reksadana saham yang tercatat di Pusat Informasi Reksadana Bapepam-LK sebanyak 121 reksadana saham. Teknik pengambilan sampel dengan menggunakan metode

purposive sampling yaitu pengambilan sampel dengan tujuan dan pertimbangan atau kriteria tertentu.

Dari populasi tersebut dipilih sampel dengan kriteria sebagai berikut:

a. Tercatat di Bapepam-LK secara berturut-turut selama periode Desember 2005 sampai dengan Juni 2010.

b. Mempublikasikan NAB bulanan secara berturut-turut di Pusat Informasi Reksadana Bapepam-LK selama periode Desember 2005 sampai dengan Juni 2010. Sehingga diperoleh sampel sebanyak 17 reksadana saham yang memenuhi kriteria tersebut, yaitu:

Uji beda pengganti Paired Sample T-test dalam statistik non parametrik adalah uji Wilcoxon dengan program SPSS 19. Hipotesis yang diajukan dalam uji Wilcoxon adalah sebagai berikut.

1. Ho : Tidak terdapat perbedaan kinerja reksadana saham dengan metode Sharpe untuk periode sebelum krisis dan pada saat krisis keuangan global.

H1 : Terdapat perbedaan kinerja

reksadana saham dengan metode Sharpe untuk periode sebelum krisis dan pada saat krisis keuangan global.

2. Ho : Tidak terdapat perbedaan kinerja reksadana saham dengan metode Sharpe pada saat krisis dan sesudah krisis keuangan global.

H1 : Terdapat perbedaan kinerja

reksadana saham dengan metode Sharpe pada saat krisis dan sesudah krisis keuangan global.

3. Ho : Tidak terdapat perbedaan kinerja reksadana saham dengan metode Sharpe untuk periode sebelum krisis dan sesudah krisis keuangan global.

H1 : Terdapat perbedaan kinerja

reksadana saham dengan metode Sharpe untuk periode sebelum krisis dan sesudah krisis keuangan global.

19 Data NAB reksadana saham dari sampel

penelitian tersebut dibagi menjadi tiga periode yaitu sebelum krisis, pada saat krisis dan setelah krisis keuangan global masing-masing periode adalah 18 bulan kemudian dari data tersebut dihitung return dan risiko dari tiap reksadana saham sesuai dengan periode yang telah ditetapkan. Kemudian data IHSG juga dibagi menjadi tiga periode

dan dihitung return dan risiko pasarnya, demikian juga dengan data BI Rate

digunakan untuk menghitung tingkat bebas resiko (Risk Free/ RF). Data perhitungan

return dan risiko reksadana saham dan pasar serta RF digunakan untuk menghitung kinerja reksadana saham dengan menggunakan metode Sharpe. Sehingga didapatkan hasil seperti dalam berikut.

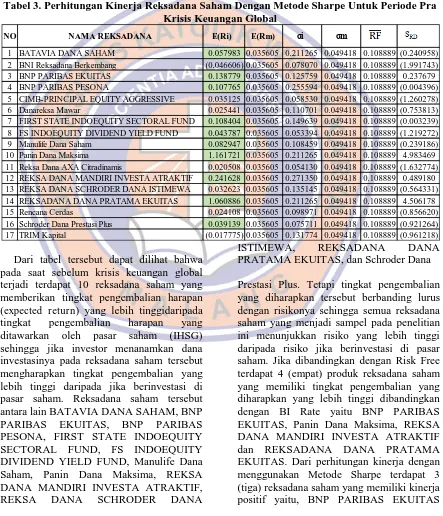

Tabel 3. Perhitungan Kinerja Reksadana Saham Dengan Metode Sharpe Untuk Periode Pra Krisis Keuangan Global

NO NAMA REKSADANA E(Ri) E(Rm) σi σm

1 BATAVIA DANA SAHAM 0.057983 0.035605 0.211265 0.049418 0.108889 (0.240958) 2 BNI Reksadana Berkembang (0.046606) 0.035605 0.078070 0.049418 0.108889 (1.991743) 3 BNP PARIBAS EKUITAS 0.138779 0.035605 0.125759 0.049418 0.108889 0.237679 4 BNP PARIBAS PESONA 0.107765 0.035605 0.255594 0.049418 0.108889 (0.004396) 5 CIMB-PRINCIPAL EQUITY AGGRESSIVE 0.035125 0.035605 0.058530 0.049418 0.108889 (1.260278) 6 Danareksa Mawar 0.025441 0.035605 0.110701 0.049418 0.108889 (0.753813) 7 FIRST STATE INDOEQUITY SECTORAL FUND 0.108404 0.035605 0.149639 0.049418 0.108889 (0.003239) 8 FS INDOEQUITY DIVIDEND YIELD FUND 0.043787 0.035605 0.053394 0.049418 0.108889 (1.219272) 9 Manulife Dana Saham 0.082947 0.035605 0.108459 0.049418 0.108889 (0.239186) 10 Panin Dana Maksima 1.161721 0.035605 0.211265 0.049418 0.108889 4.983469 11 Reksa Dana AXA Citradinamis 0.020508 0.035605 0.054130 0.049418 0.108889 (1.632774) 12 REKSA DANA MANDIRI INVESTA ATRAKTIF 0.241628 0.035605 0.271350 0.049418 0.108889 0.489180 13 REKSA DANA SCHRODER DANA ISTIMEWA 0.032623 0.035605 0.135145 0.049418 0.108889 (0.564331) 14 REKSADANA DANA PRATAMA EKUITAS 1.060886 0.035605 0.211265 0.049418 0.108889 4.506178 15 Rencana Cerdas 0.024108 0.035605 0.098971 0.049418 0.108889 (0.856620) 16 Schroder Dana Prestasi Plus 0.039139 0.035605 0.075711 0.049418 0.108889 (0.921264) 17 TRIM Kapital (0.017775) 0.035605 0.131774 0.049418 0.108889 (0.961218)

Dari tabel tersebut dapat dilihat bahwa pada saat sebelum krisis keuangan global terjadi terdapat 10 reksadana saham yang memberikan tingkat pengembalian harapan (expected return) yang lebih tinggidaripada tingkat pengembalian harapan yang ditawarkan oleh pasar saham (IHSG) sehingga jika investor menanamkan dana investasinya pada reksadana saham tersebut mengharapkan tingkat pengembalian yang lebih tinggi daripada jika berinvestasi di pasar saham. Reksadana saham tersebut antara lain BATAVIA DANA SAHAM, BNP PARIBAS EKUITAS, BNP PARIBAS PESONA, FIRST STATE INDOEQUITY SECTORAL FUND, FS INDOEQUITY DIVIDEND YIELD FUND, Manulife Dana Saham, Panin Dana Maksima, REKSA DANA MANDIRI INVESTA ATRAKTIF,

REKSA DANA SCHRODER DANA

ISTIMEWA, REKSADANA DANA

PRATAMA EKUITAS, dan Schroder Dana

20 dengan nilai SRD sebesar 0,237679, Panin

Dana Maksima dengan nilai SRD sebesar

4,983469 dan REKSADANA DANA

PRATAMA EKUITAS dengan nilai SRD sebesar 4.506178.

Tabel 4. Perhitungan Kinerja Reksadana Saham Dengan Metode Sharpe Saat Krisis Keuangan Global

NO NAMA REKSADANA E(Ri) E(Rm) σi σm

1 BATAVIA DANA SAHAM (0.019484) (0.019230) 0.110549 0.104337 0.085139 (0.946393) 2 BNI Reksadana Berkembang (0.039187) (0.019230) 0.148916 0.104337 0.085139 (0.834869) 3 BNP PARIBAS EKUITAS 0.053529 (0.019230) 0.205191 0.104337 0.085139 (0.154052) 4 BNP PARIBAS PESONA (0.012260) (0.019230) 0.127975 0.104337 0.085139 (0.761079) 5 CIMB-PRINCIPAL EQUITY AGGRESSIVE (0.024550) (0.019230) 0.133335 0.104337 0.085139 (0.822659) 6 Danareksa Mawar 0.064037 (0.019230) 0.193695 0.104337 0.085139 (0.108944) 7 FIRST STATE INDOEQUITY SECTORAL FUND 0.035192 (0.019230) 0.160025 0.104337 0.085139 (0.312119) 8 FS INDOEQUITY DIVIDEND YIELD FUND (0.016563) (0.019230) 0.108592 0.104337 0.085139 (0.936550) 9 Manulife Dana Saham (0.008107) (0.019230) 0.125289 0.104337 0.085139 (0.744251) 10 Panin Dana Maksima 0.995012 (0.019230) 0.110549 0.104337 0.085139 8.230506 11 Reksa Dana AXA Citradinamis (0.006388) (0.019230) 0.127033 0.104337 0.085139 (0.720497) 12 REKSA DANA MANDIRI INVESTA ATRAKTIF 0.078314 (0.019230) 0.220203 0.104337 0.085139 (0.030993) 13 REKSA DANA SCHRODER DANA ISTIMEWA (0.030141) (0.019230) 0.107715 0.104337 0.085139 (1.070224) 14 REKSADANA DANA PRATAMA EKUITAS 0.912973 (0.019230) 0.110549 0.104337 0.085139 7.488401 15 Rencana Cerdas (0.017961) (0.019230) 0.113319 0.104337 0.085139 (0.909820) 16 Schroder Dana Prestasi Plus 0.019642 (0.019230) 0.123658 0.104337 0.085139 (0.529662) 17 TRIM Kapital (0.039187) (0.019230) 0.148916 0.104337 0.085139 (0.834869)

Dari tabel dapat dilihat bahwa pada saat krisis keuangan global terjadi terdapat 11 reksadana saham yang memberikan tingkat pengembalian harapan (expected return) yang lebih tinggi daripda tingkat pengembalian harapan yang ditawarkan oleh pasar saham (IHSG) sehingga jika investor menanamkan dana investasinya pada reksadana saham tersebut mengharpkan tingkat pengembalian yang lebih tinggi daripada jika berinvestasi di pasar saham. Reksadana saham tersebut antara lain BNP PARIBAS EKUITAS, Danareksa Mawar, FIRST STATE INDOEQUITY SECTORAL FUND, FS INDOEQUITY DIVIDEND YIELD FUND, Manulife Dana Saham, Panin Dana Maksima, Reksa Dana AXA Citra

Dinamis, REKSA DANA MANDIRI

INVESTA ATRAKTIF, REKSADANA

DANA PRATAMA EKUITAS, Rencana Cerdas dan Schroder Dana Prestasi Plus. Hasil tersebut menunjukkan bahwa reksadana saham layak untuk menjadi alternatif investasi walaupun pada saat krisis sekalipun. Tetapi tingkat pengembalian yang diharapkan tersebut berbanding lurus dengan risikonya sehingga semua reksadana saham

yang menjadi sampel pada penelitian ini menunjukkan risiko yang lebih tinggi dari

pada risiko jika berinvestasi di pasar saham. Jika dibandingkan dengan Risk Free terdapat 2 (dua) produk reksadana saham yang memiliki tingkat pengembalian yang diharapkan yang lebih tinggi dibandingkan dengan BI Rate yaitu Panin Dana Maksima, dan REKSADANA DANA PRATAMA EKUITAS. Dari perhitungan kinerja dengan menggunakan Metode Sharpe terdapat 2 (dua) reksadana saham yang memiliki kinerja positif yaitu, Panin Dana Maksima dengan nilai SRD sebesar 8,230506 dan

REKSADANA DANA PRATAMA

21 Tabel 5. Perhitungan Kinerja Reksadana Saham Dengan Metode Sharpe Pasca Krisis

Keuangan Global

NO NAMA REKSADANA E(Ri) E(Rm) σi σm

1 BATAVIA DANA SAHAM 0.016251 0.045588 0.132829 0.069603 0.069306 (0.399421) 2 BNI Reksadana Berkembang 0.024062 0.045588 0.137022 0.069603 0.069306 (0.330193) 3 BNP PARIBAS EKUITAS 0.034066 0.045588 0.093230 0.069603 0.069306 (0.377986) 4 BNP PARIBAS PESONA 0.029047 0.045588 0.084510 0.069603 0.069306 (0.476382) 5 CIMB-PRINCIPAL EQUITY AGGRESSIVE 0.032367 0.045588 0.118271 0.069603 0.069306 (0.312323) 6 Danareksa Mawar 0.015981 0.045588 0.086976 0.069603 0.069306 (0.613093) 7 FIRST STATE INDOEQUITY SECTORAL FUND 0.013590 0.045588 0.081024 0.069603 0.069306 (0.687644) 8 FS INDOEQUITY DIVIDEND YIELD FUND 0.024832 0.045588 0.079121 0.069603 0.069306 (0.562102) 9 Manulife Dana Saham 0.028406 0.045588 0.078678 0.069603 0.069306 (0.519835) 10 Panin Dana Maksima 1.070850 0.045588 0.132829 0.069603 0.069306 7.540098 11 Reksa Dana AXA Citradinamis 0.904234 0.045588 3.663751 0.069603 0.069306 0.227889 12 REKSA DANA MANDIRI INVESTA ATRAKTIF 0.022785 0.045588 0.093363 0.069603 0.069306 (0.498280) 13 REKSA DANA SCHRODER DANA ISTIMEWA 0.046563 0.045588 0.090245 0.069603 0.069306 (0.252003) 14 REKSADANA DANA PRATAMA EKUITAS 1.042675 0.045588 0.132829 0.069603 0.069306 7.327978 15 Rencana Cerdas 0.048765 0.045588 0.090003 0.069603 0.069306 (0.228219) 16 Schroder Dana Prestasi Plus 0.042433 0.045588 0.069250 0.069603 0.069306 (0.388048) 17 TRIM Kapital 0.024062 0.045588 0.137022 0.069603 0.069306 (0.330193)

Kemudian hasil dari tabel tersebut dapat dilihat bahwa pada periode setelah krisis keuangan global terjadi terdapat 5 reksadana saham yang memberikan tingkat pengembalian harapan (expected return) yang lebih tinggi daripda tingkat pengembalian harapan yang ditawarkan oleh pasar saham (IHSG) sehingga jika investor menanamkan dana investasinya pada reksadana saham tersebut mengharapkan tingkat pengembalian yang lebih tinggi daripada jika berinvestasi di pasar saham. Reksadana saham tersebut antara lain Panin Dana Maksima, Reksa Dana AXA Citra Dinamis, REKSA DANA

SCHRODER DANA ISTIMEWA,

REKSADANA DANA PRATAMA

EKUITAS, dan Rencana Cerdas. Tetapi tingkat pengembalian yang diharapkan tersebut berbanding lurus dengan risikonya sehingga semua reksadana saham yang menjadi sampel pada penelitian ini menunjukkan risiko yang lebih tinggi daripada risiko jika berinvestasi di pasar saham. Jika dibandingkan dengan Risk Free

terdapat 2 (dua) produk reksadana saham yang memiliki tingkat pengembalian yang diharapkan yang lebih tinggi dibandingkan dengan BI Rate yaitu Panin Dana Maksima, Reksa Dana AXA Citra Dinamis dan

REKSADANA DANA PRATAMA

EKUITAS. Dari perhitungan kinerja dengan menggunakan Metode Sharpe terdapat 3 (tiga) reksadana saham yang memiliki kinerja positif yaitu, Panin Dana Maksima dengan nilai SRD sebesar 7,540098, Reksa Dana AXA Citra Dinamis dengan nilai SRD sebesar 0,227889 dan REKSADANA DANA PRATAMA EKUITAS dengan nilai SRD sebesar 7,327978.

Sebelum dilakukan uji beda terhadap data mentah, data tersebut harus diolah dengan menggunakan program SPSS 19 untuk mengetahui sebaran datanya melalui histogram dan uji normalitas data sehingga didapatkan hasil seperti yang ditunjukkan Gambar 1.

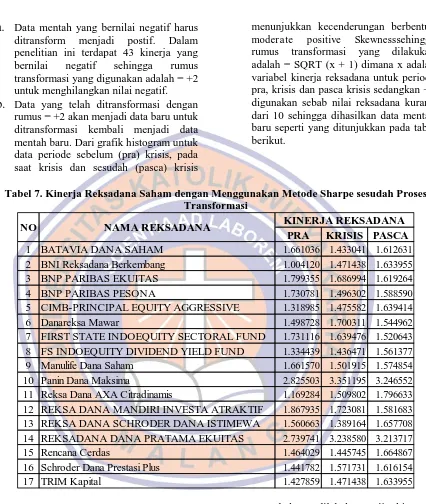

22 Gambar 1 Grafik Histogram Sebaran Data Kinerja Reksadana Saham Metode Sharpe

Sebelum (Pra), Pada Saat Krisis dan Sesudah (Pasca) Krisis Keuangan

Tabel 6. Hasil Uji Normalitas Data

Grafik histogram untuk data yang terdistribusi normal akan berbentuk lonceng sedangkan p-value > 0,05 yang ditunjukkan pada kolom Sig. Nilai Sig yang digunakan adalah Shapiro-Wilk sebab n data mentah kurang dari 50. Data kinerja reksadana saham dengan Metode Sharpe untuk periode sebelum krisis, pada saat krisis dan sesudah krisis keuangan global terjadi menunjukkan tidak terdistribusi normal dengan grafik

histogram yang menunjukkan kecenderungan berbentuk moderate positive Skewness.

Demikian juga dari hasil Test of Normality

23

a.

Data mentah yang bernilai negatif harus ditransform menjadi postif. Dalam penelitian ini terdapat 43 kinerja yang bernilai negatif sehingga rumus transformasi yang digunakan adalah = +2 untuk menghilangkan nilai negatif.b.

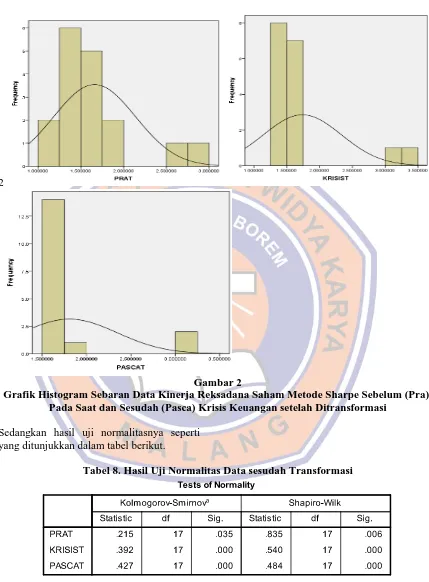

Data yang telah ditransformasi dengan rumus = +2 akan menjadi data baru untuk ditransformasi kembali menjadi data mentah baru. Dari grafik histogram untuk data periode sebelum (pra) krisis, pada saat krisis dan sesudah (pasca) krisismenunjukkan kecenderungan berbentuk

moderate positive Skewnesssehingga rumus transformasi yang dilakukan adalah = SQRT (x + 1) dimana x adalah variabel kinerja reksadana untuk periode pra, krisis dan pasca krisis sedangkan +1 digunakan sebab nilai reksadana kurang dari 10 sehingga dihasilkan data mentah baru seperti yang ditunjukkan pada tabel berikut.

Tabel 7. Kinerja Reksadana Saham dengan Menggunakan Metode Sharpe sesudah Proses Transformasi

PRA KRISIS PASCA

1 BATAVIA DANA SAHAM 1.661036 1.433041 1.612631

2 BNI Reksadana Berkembang 1.004120 1.471438 1.633955

3 BNP PARIBAS EKUITAS 1.799355 1.686994 1.619264

4 BNP PARIBAS PESONA 1.730781 1.496302 1.588590

5 CIMB-PRINCIPAL EQUITY AGGRESSIVE 1.318985 1.475582 1.639414

6 Danareksa Mawar 1.498728 1.700311 1.544962

7 FIRST STATE INDOEQUITY SECTORAL FUND 1.731116 1.639476 1.520643

8 FS INDOEQUITY DIVIDEND YIELD FUND 1.334439 1.436471 1.561377

9 Manulife Dana Saham 1.661570 1.501915 1.574854

10 Panin Dana Maksima 2.825503 3.351195 3.246552

11 Reksa Dana AXA Citradinamis 1.169284 1.509802 1.796633

12 REKSA DANA MANDIRI INVESTA ATRAKTIF 1.867935 1.723081 1.581683

13 REKSA DANA SCHRODER DANA ISTIMEWA 1.560663 1.389164 1.657708

14 REKSADANA DANA PRATAMA EKUITAS 2.739741 3.238580 3.213717

15 Rencana Cerdas 1.464029 1.445745 1.664867

16 Schroder Dana Prestasi Plus 1.441782 1.571731 1.616154

17 TRIM Kapital 1.427859 1.471438 1.633955

NO NAMA REKSADANA KINERJA REKSADANA

c.

Data tersebut menjadi data mentah baru yang selanjutnya perlu dilakukan uji normalitas kembali24 2

Gambar 2

Grafik Histogram Sebaran Data Kinerja Reksadana Saham Metode Sharpe Sebelum (Pra), Pada Saat dan Sesudah (Pasca) Krisis Keuangan setelah Ditransformasi

Sedangkan hasil uji normalitasnya seperti yang ditunjukkan dalam tabel berikut.

Tabel 8. Hasil Uji Normalitas Data sesudah Transformasi

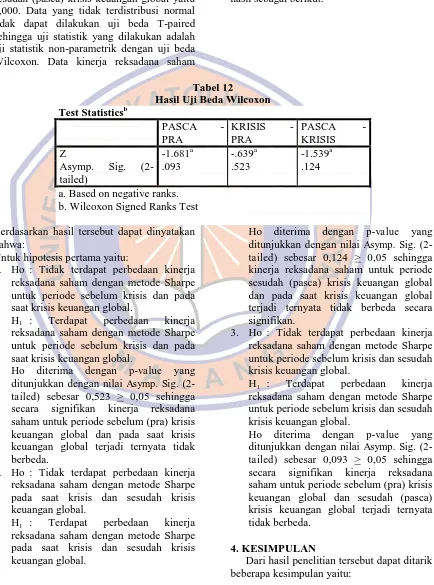

Data kinerja reksadana saham dengan Metode Sharpe setelah ditransformasi baik untuk periode sebelum krisis, pada saat krisis dan sesudah krisis keuangan global tetap

25 Normality yang ditunjukkan dengan Nilai

Shapiro-Wilk kurang dari 0,05 baik untuk periode sebelum (pra) krisis keuangan yaitu 0,006, pada saat krisis yaitu 0,000 dan sesudah (pasca) krisis keuangan global yaitu 0,000. Data yang tidak terdistribusi normal tidak dapat dilakukan uji beda T-paired sehingga uji statistik yang dilakukan adalah uji statistik non-parametrik dengan uji beda Wilcoxon. Data kinerja reksadana saham

pada Tabel 8 diolah menggunakan program SPPS 19 dengan analisis non-parametrik uji beda Wilcoxon dengan tingkat signifikan

95% atau α sebesar 0,05 sehingga diperoleh

hasil sebagai berikut.

Tabel 12

Hasil Uji Beda Wilcoxon Test Statisticsb

a. Based on negative ranks. b. Wilcoxon Signed Ranks Test

Berdasarkan hasil tersebut dapat dinyatakan bahwa:

Untuk hipotesis pertama yaitu:

1. Ho : Tidak terdapat perbedaan kinerja reksadana saham dengan metode Sharpe untuk periode sebelum krisis dan pada saat krisis keuangan global.

H1 : Terdapat perbedaan kinerja

reksadana saham dengan metode Sharpe untuk periode sebelum krisis dan pada saat krisis keuangan global.

Ho diterima dengan p-value yang ditunjukkan dengan nilai Asymp. Sig. (2-tailed) sebesar 0,523 > 0,05 sehingga secara signifikan kinerja reksadana saham untuk periode sebelum (pra) krisis keuangan global dan pada saat krisis keuangan global terjadi ternyata tidak berbeda.

2. Ho : Tidak terdapat perbedaan kinerja reksadana saham dengan metode Sharpe pada saat krisis dan sesudah krisis keuangan global.

H1 : Terdapat perbedaan kinerja

reksadana saham dengan metode Sharpe pada saat krisis dan sesudah krisis keuangan global.

Ho diterima dengan p-value yang ditunjukkan dengan nilai Asymp. Sig. (2-tailed) sebesar 0,124 > 0,05 sehingga kinerja reksadana saham untuk periode sesudah (pasca) krisis keuangan global dan pada saat krisis keuangan global terjadi ternyata tidak berbeda secara signifikan.

3. Ho : Tidak terdapat perbedaan kinerja reksadana saham dengan metode Sharpe untuk periode sebelum krisis dan sesudah krisis keuangan global.

H1 : Terdapat perbedaan kinerja

reksadana saham dengan metode Sharpe untuk periode sebelum krisis dan sesudah krisis keuangan global.

Ho diterima dengan p-value yang ditunjukkan dengan nilai Asymp. Sig. (2-tailed) sebesar 0,093 > 0,05 sehingga secara signifikan kinerja reksadana saham untuk periode sebelum (pra) krisis keuangan global dan sesudah (pasca) krisis keuangan global terjadi ternyata tidak berbeda.

4. KESIMPULAN

26 1. Pada periode sebelum (pra) krisis

keuangan global terjadi terdapat 10 reksadana saham yang memberikan

expected return yang lebih tinggi daripada tingkat expected return IHSG artinya pada periode ini investor yang menanamkan dananya di reksadana saham tersebut akan mengharapkan

return yang lebih tinggi daripada jika berinvestasi di pasar saham. Namun

return yang tinggi tersebut berbanding lurus dengan tingkat risikonya. Berinvestasi di reksadana saham tersebut lebih cocok bagi investor yang suka mengambil risiko demi mendapatkan tingkat pengembalian yang tinggi (risk seeker). Jika dibandingkan dengan Risk Free terdapat 4 (empat) produk reksadana saham yang memiliki tingkat pengembalian yang diharapkan yang lebih tinggi dibandingkan dengan BI Rate

artinya investor yang menanamkan modalnya di reksadana saham tersebut akan mendapatkan keuntungan yang lebih tinggi daripada berinvestasi di produk perbankan.

2. Pada saat krisis keuangan global terjadi terdapat 11 reksadana saham yang memberikan expected return yang lebih tinggi daripada expected return IHSG Hasil tersebut menunjukkan bahwa reksadana saham layak untuk menjadi alternatif investasi walaupun pada saat krisis sekalipun walaupun tingkat pengembalian yang diharapkan tersebut berbanding lurus dengan risikonya sehingga risiko berinvestasi dalam reksadana saham lebih tinggi daripada berinvestasi di pasar saham. Jika dibandingkan dengan Risk Free terdapat 2 (dua) produk reksadana saham yang memiliki tingkat pengembalian yang diharapkan yang lebih tinggi dibandingkan dengan BI Rate.

3. Pada periode setelah krisis keuangan global terjadi terdapat 5 (lima) reksadana saham yang memberikan tingkat

pengembalian harapan (expected return)

yang lebih tinggi daripda tingkat pengembalian harapan yang ditawarkan oleh pasar saham (IHSG) sehingga jika investor menanamkan dana investasinya pada reksadana saham tersebut mengharapkan tingkat pengembalian yang lebih tinggi daripada jika berinvestasi di pasar saham. Tetapi tingkat pengembalian yang diharapkan tersebut berbanding lurus dengan risikonya sehingga semua reksadana saham yang menjadi sampel pada penelitian ini menunjukkan risiko yang lebih tinggi daripada risiko jika berinvestasi di pasar saham. Jika dibandingkan dengan Risk Free terdapat 2 (dua) produk reksadana saham yang memiliki tingkat pengembalian yang diharapkan yang lebih tinggi dibandingkan dengan BI Rate.

4. Dari perhitungan kinerja dengan menggunakan Metode Sharpe terdapat 3 (tiga) reksadana saham yang memiliki kinerja positif yaitu, Panin Dana Maksima, Reksa Dana AXA Citra Dinamis dan REKSADANA DANA PRATAMA EKUITAS.

5. Berdasarkan hasil uji beda Wilcoxon menunjukkan bahwa kinerja reksadana saham untuk periode sebelum (pra) krisis keuangan global dan pada saat krisis keuangan global terjadi ternyata tidak berbeda secara signifikan.

6. Berdasarkan hasil uji beda Wilcoxon menunjukkan bahwa kinerja reksadana saham untuk periode sesudah (pasca) krisis keuangan global dan pada saat krisis keuangan global terjadi ternyata tidak berbeda secara signifikan.

27 REFERENSI

Astuti, Galuh Budi. 2011. Analisis Kinerja Reksa Dana Saham Periode Sesudah Krisis Keuangan Global. Thesis STIE Malangkucecwara.

BI Rate. Diambil 16 Agustus 2103 dari http:// www.bi.go.id/id/moneter/bi-rate/data/Default.aspx.

Dungey, Mardi et al. 2011. Observing The Crisis: Characterising The Spectrum Of Financial Markets With High Frequency Data, 2004-2008.Diambil

29 Desember dari

http://www.unc.edu/~maguilar/metri cs/DHY_Jan5_11.pdf.

Hamid, Edy Suandi. 2009. Akar Krisis Ekonomi Global dan Dampaknya Terhadap Indonesia. La Riba, Jurnal Ekonomi Islam. Vol. 3 No. 1. Indeks Pasar. Diambil 25 November 2013

dari http:// www.idx.co.id/id-id/beranda/informasipasar/indekspa sar.aspx

McKibbin, Warwick J.and Stoeckel, Andrew. 2009. The Global Financial Crisis: Causes and Consequences.Working papers in International Economics No. 2.09. Diambil 23 Agustus 2013 dari

http://www.mitpressjournals.org/doi/ abs/10.1162/asep.2010.9.1.54#.U_h AdaOvxYE.

Siagian, Naomi Angeline. 2012. Perbandingan Kinerja Reksadana

Syariah Selama Periode Krisis (Tahun 2008) Dan Periode Setelah Krisis (Tahun 2009) Dengan Menggunakan Indeks Sharpe Dan Indeks Treynor. Skripsi Universitas Indonesia. Diambil 20 Januari 2014 dari

http://www.google.co.id/url?sa= t&r ct= j&q= &esrc= s&source= web&cd = 1&ved= 0CB4QFjAA&url= http%3 A%2F %2Flib.ui.ac.id%2Ffile%3Ffil e%3Ddigital%2F20293032-S-Naomi%2520Angeline%2520Siagia n.pdf&ei= NQ74U4inHcKiugTDp4C wBw&usg= AFQjCNGlMtCawECRL 612vITS3aTfahtBFw&bvm= bv.7361 2305,d.c2E.

Simforianus dan Hutagaol, Yanthi. 2008. Analisis Kinerja Reksa Dana Saham Dengan Metode Raw Return,Sharpe, Treynor, Jensen Dan Sortino.

Journal of Applied Finance and Accounting Vol. 1 No.1 194. Diambil 3 November 2013 dari http://oldbbs.binus.edu/journal/Rnd Data/Journal/Data/20110923090800. pdf.

Statistik NAB Reksadana . Diambil 30

November 2013 dari

http://aria.bapepam.go.id/reksadana /statistik.asp?page= statistik-nab-rd#.