BAB I PENDAHULUAN 1.1 Latar Belakang

Dari prespektif dunia, diakui bahwa usaha mikro, kecil, dan menengah

memainkan suatu peran yang sangat vital di dalam pembangunan dan

pertumbuhan ekonomi, tidak hanya di negara-negara sedang berkembang (NSB),

tetapi juga di negara-negara maju (NM). Di negara maju, usaha mikro, kecil, dan

menengah sangat penting tidak hanya karena kelompok usaha tersebut menyerap

paling banyak tenaga kerja di bandingkan Usaha Besar (UB), seperti halnya di

NSB, tetapi juga di banyak negara Usaha mikro, kecil, dan menengah

memberikan kontribusi yang paling besar dibandingkan dengan UB terhadap

pembentukan dan pertumbuhan Produk Domestik Bruto (Tulus T.H.Tambunan,

2009) .

Sejak tahun 1970-an, NSB sebenarnya telah mengalami pertumbuhan

ekonomi yang relatif menggembirakan. Akan tetapi pada waktu yang sama NSB

ini mulai menyadari bahwa mereka belum berhasil menyediakan lapangan kerja

layak kepada tenaga kerjanya baik ditinjau dari segi pendapatan maupun

kesesuaian jenis pekerjaan dengan keahlian yang dimiliki (Irsan Azhary

Saleh,1986). Di samping itu, sebagian NSB yang pendapatannya sebagian besar

bergantung kepada minyak dan gas, mulai menyadari kenyataan bahwa minyak

dan gas bersifat non-renewable dan sering mengalami fluktuasi harga (soleha

Abdil Hamid,1997). Kondisi dan kenyataan ini menyebabkan NSB mulai

pengusahanya semakin serius karena keberhasilan negara-negara industri baru

(NIC’s) sering dihubungkan dengan keberhasilan pengembangan UKM (Rahma

Ismail, 1995). Tindakan dan kebijakan seperti ini dianggap benar, sebab

diberbagai negara maju seperti Amerika, Kanada dan beberapa Negara Eropa pun,

UKM telah menjadi mesin penggerak utama pembangunan ekonomi

negara-negara yang bersangkutan (Clotefi,1999, Smith Nixon, 1999).

Limpahan kekayaan sektor industri yang membawa kemewahan dan

kesejahteraan ekonomi di dunia barat, menyebab NSB ingin mencontoh dan

mengidamkannya (Mountjoi, 1978). Hal ini dianggap wajar sebab eksistensi

UKM diberbagai sektor memberikan banyak kebaikan dan keuntungan seperti

menyerap tenaga kerja, menekan pengangguran dan meningkatkan kesejahteraan

dan sebagainya (Yep Putih, 1985). Oleh sebab itu, tidak berlebihan jika suatu

negara memberikan perhatian dan keistimewaan yang luas dalam pengembangan

UKM disamping sektor-sektor unggulan lainnya. Malaysia misalnya, sejak

penetapan Rancangan Malaysia I (RM-I) (1967-1970) telah menetapkan berbagai

bantuan dan dukungan negara terhadap pembangunan UKM-nya (Moha Asri

Abdullah,1997).

Eksistensi UKM memang sudah tidak diragukan lagi karena terbukti

mampu bertahan dan menggerakkan roda perekonomian, terutama pasca krisis

ekonomi. Banyak perusahan besar yang gulung tikar akibat mengalami kerugian

yang sangat besar sehingga kegiatan operasional perusahaan lumpuh total. Namun

disisi lain UKM juga mengalami banyak permasalahan yaitu modal kerja yang

sebagai akibat dari lemahnya Sumber Daya Manusia (SDM). Keterbatasan

infrastruktur dan akses pemerintah dengan perizinan dan birokrasi serta tingginya

pungutan menjadi persoalan utama bagi UKM. Hal ini telah menghambat potensi

besar yang dimilki UKM.

Sejalan dengan kenyataan seperti diatas, Pemerintah Indonesia terus

memberikan perhatian yang serius terhadap eksistensi UKM. Perhatian ini

diberikan dalam berbagai bentuk fasilitas seperti penyederhanaan pengurusan

perizinan, kenyamanan dan kepastian hukum, pendidikan dan pelatihan, informasi

pemasaran dan sebagainya. Bahkan lebih jauh dari itu, pemerintah sangat konsen

membantu dan memfasilitasi pengusaha UKM dari aspek permodalan dan

pembiayaan. Misalnya, Kementrian Koperasi dan UKM pada februari 2015

mengatakan menurunkan suku bunga Lembaga Pembiayaan Dana Bergulir Kredit

Usaha Kecil Menengah (LPDB KUKM) dan berlaku mulai maret 2015.

Penurunan ini salah satunya bertujuan mencapai target penyaluran dana

pembiayaan bagi pengusaha UKM sebesar Rp 2,65 Triliun (Bisnis.Com).

Kebijakan pemerintah ini akan membantu seluruh pengusaha UKM di Indonesia

termasuk pengusaha-pengusaha UKM di Sumatera Utara.

Kebijakan pengembangan UKM secara nasional harus diikuti dengan

adanya keselarasan kebijakan pengembangan UKM diberbagai daerah sehingga

memberikan kontribusi positif yang paling maksimum. Tugas dan beban ini

merupakan tanggungjawab bersama antara pemerintah pusat, pemerintah daerah

provinsi, pemerintah kabupaten/kota dan semua pihak yang terkait. Semua pihak

pengembangan UKM yakni meningkatkan kesejahteraan ekonomi tercapai dengan

efektif. Dalam hal pendanaan dan pembiayaan misalnya, kerjasama dan kemitraan

antara bank dan lembaga keuangan lainnya dengan para pengusaha UKM harus

terbina dan berjalan dinamis, saling menguntungkan dan lain-lain seperti mana

maksud penetapan PP No. 44 tahun 1997 tentang Kemitraan.

Kemampuan UKM dalam menghadapi terpaan arus persaingan global

memang perlu dipikirkan lebih lanjut agar tetap mampu bertahan demi kestabilan

perekonomian Indonesia. Strategi pengembangan UKM untuk tetap bertahan

dapat dilakukan dengan peningkatan daya saing dan pengembangan sumber daya

manusianya agar memiliki nilai dan mampu bertahan, diantaranya melalui

penyaluran kredit dan pelatihan lembaga keuangan.

Perbankan dan pengusaha adalah dua hal yang tidak dapat dipisahkan.

Keduanya memiliki potensi sebagai pemicu laju pertumbuhan ekonomi suatu

daerah. Dengan adanya modal yang diperoleh pengusaha dari pihak perbankan

akan memberikan dampak positif kepada masyarakat. Misalnya, pengurangan

pengangguran, kenaikan pendapatan masyarakat, tersedianya berbagai barang

kebutuhan di pasar, serta meningkatkan kesejahteraan bagi masyarakat. Begitu

pun dengan bank, bank akan memperoleh keuntungan secara finansial dari

kesuksesan pengusaha tersebut sesuai dengan perjanjian yang telah disepakati.

Berkaitan dengan kemitraan dan kerjasama ini, pengusaha-pengusaha

UKM Sumatera Utara, khususnya di Tanjung balai dianggap relatif beruntung

karena di Sumatera Utara telah eksis berbagai bank dan lembaga keuangan yang

banyak bank konvensional dan banyak bank syariah / unit syariah. Pengusaha

muslim mempunyai sarana institusi keuangan Islam yang cukup sehingga mereka

tidak semestinya terlibat dengan riba yang dilarang Allah SWT. Penyebaran bank

dan lembaga keuangan konvensional dan syariah diseluruh 33 daerah kabupaten /

kota di Sumatera Utara pula membantu memudahkan pengusaha-pengusaha UKM

khususnya dari aspek pendanaan, kredit dan pembiayaan. Eksistensi perbankan

syariah sebanyak 9 bank dan 13 Unit Usaha Syariah.

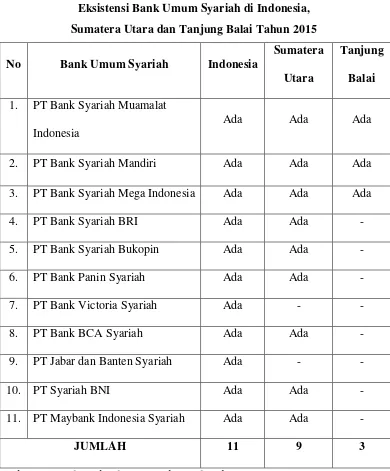

Tabel 1.1 menunjukkan eksistensi perbankan syariah di Indonesia,

Sumatera Utara dan Tanjung Balai. Dari 11 perbankan syariah yang ada di

Indonesia ternyata sebanyak 9 bank atau 82% ada dan beroperasi di Sumatera

Utara dan sebanyak 4 bank yang beroperasi di Kota Tanjung Balai. Dengan kata

lain, hampir semua perbankan syariah yang ada beroperasi di daerah Sumatera

Utara karena hanya 2 saja ( PT Bank Victora Syariah dan PT Bank Jabar dan

Banten Syariah) yang tidak / belum beroperasi di Sumatera Utara. Kondisi ini

lebih sempurna lagi karena masih ada 13 Unit Usaha Syariah yang juga

memberikan layanan dan fasilitas kepada masyarakat Sumatera Utara termasuk

para bersama puluhan di Sumatera Utara diyakini memberi corak beragam

Tabel 1.1

Eksistensi Bank Umum Syariah di Indonesia, Sumatera Utara dan Tanjung Balai Tahun 2015 No Bank Umum Syariah Indonesia

Sumatera Utara

Tanjung Balai 1. PT Bank Syariah Muamalat

Indonesia

Sumber: Statistik Perbankan Syariah, Bank Indonesia

Eksistensi perbankan konvensional dan perbankan syariah serta unit usaha

syariah yang sedemikian banyak di Sumatera Utara merupakan lembaga-lembaga

pengusaha UKM antara lain: Kredit Usaha Tani, Kredit KUD, Kredit Koperasi

Primer untuk Anggota, Kredit Kelayakan Usaha dan sebagainya.

Bank syariah memiliki perbedaan operasional yang cukup mendasar

dengan bank konvensional dalam menjalankan fungsinya sebagai lembaga

intermediasi. Konsep halal adalah konsep yang paling utama dalam investasi yang

dilakukan perbankan syariah, yang menjadi pembeda utama antara kedua sistem

perbankan tersebut. Hal ini disebabkan adanya sifat transedental dari setiap

transaksi dalam setiap aktivitas muamalah dan hukum Islam (Gemala Dewi, 2007

:98).

Tanjung Balai merupakan salah satu kota di Sumatera Utara yang

mayoritas penduduknya memeluk agama Islam dan sudah tersentuh dengan

sistem perbankan syariah. Tanjung Balai dewasa ini menjadi kota yang semakin

padat penduduknya. Hal ini disebabkan oleh jumlah penduduk yang semakin

bertambah sedangkan luas wilayahnya tetap. Pada Tahun 2014 penduduk di

Tanjung Balai mencapai 164.675 jiwa. Sebagian besar penduduk terpusat di

Kecamatan Tanjung Balai Utara yaitu sebesar 20.134 jiwa. Mayoritas penduduk

Tanjung Balai bekerja di sektor jasa yaitu sebesar 70,65 persen, yang diikuti oleh

sektor pertanian dengan persentase 22,79 persen, sementara sisanya bekerja di

sekor industri sebanyak 6,56 persen. Jumlah pengusaha yang terdaftar di Tanjung

Balai mengalami penurunan dari Tahun 2011-2013. Pada Tahun 2011 jumlah

pengusaha yang terdaftar mencapai 289 pengusaha kemudian menurun pada

Tahun 2012 menjadi 262 dan pada Tahun 2013 kembali menurun menjadi 233

semakin ketat dan minimnya modal kerja yang dimiliki. Dalam hal ini perbankan

memiliki peran yang sangat penting untuk menunjang perkembangan UKM di

Tanjung Balai. Para pengusaha dan perbankan memiliki hubungan yang saling

bersinergi untuk meningkatkan pertumbuhan ekonomi. Saat ini para pengusaha

dihadapkan dengan dua sistem perbankan yaitu perbankan konvensional dan

perbankan syariah.

Tingkat kepekaan atau kesadaran masyarakat/pengusaha UKM muslim di

Kota Tanjung Balai terhadap eksistensi bank syariah belum diketahui secara pasti.

Dengan adanya dua sistem perbankan di Kota Tanjung Balai diyakini

menimbulkan konsekuensi bagi pengusaha UKM khususnya pengusaha muslim

yang dituntut agar tidak terlibat dengan riba.

Berdasarkan latar belakang diatas penulis tertarik untuk melakukan

penelitian yang berjudul “ANALISIS PERSEPSI PENGUSAHA UKM

MUSLIM TERHADAP PERBANKAN SYARIAH DI KOTA TANJUNG BALAI”. (studi kasus di Kota Tanjung Balai).

1.2 Perumusan Masalah

Dari kondisi dan kenyataan seperti diuraikan pada bagian 1.1 penelitian

ini, maka perumusan masalah dibatasi pada 3 persoalan utama, yakni:

1. Bagaimana profil pengusaha UKM Muslim di Kota Tanjung Balai.

2. Bagaimana profil perusahaan UKM Muslim di Kota Tanjung Balai.

3. Bagaimana persepsi pengusaha UKM muslim terhadap sistem perbankan

1.3 Tujuan Penelitian

Penelitian yang bersifat deskriptif-eksploratif serta menggunakan data-data

primer ini bertujuan:

1. Untuk mengetahui dan menganalisis profil pengusaha UKM muslim di

Kota Tanjung Balai.

2. Untuk mengetahui dan menganalisis profil perusahaan UKM muslim di

Kota Tanjung Balai.

3. Untuk mengetahui dan menganalisis persepsi pengusaha UKM Muslim

terhadap eksistensi perbankan syariah di Tanjung Balai.

1.4 Manfaat Penelitian

Hasil penelitian ini diyakini bermanfaat luas terutama bagi:

1. Pemerintah Pusat dan Pemerintah Daerah, yakni sebagai bahan pertimbangan dalam menetapkan dan menjalankan kebijakan khususnya

yang berkaitan dengan pengembangan UKM khususnya di Tanjung Balai.

2. Perbankan dan Lembaga Keuangan Lainnya, yakni sebagai bahan pertimbangan dalam menetapkan kebijakan peningkatan dan perluasan

layanan bagi masyarakat khususnya para pengusaha UKM muslim.

3. Pengusaha UKM, yakni sebagai data dan informasi dan pengembangan diri dan usaha yang lebih baik dan kontributif.

4. Dunia Akademik, yakni sebagai data, informasi, bahan acuan, bahan perbandingan dan lain-lain terutama bagi mahasiswa, dosen dan civitas

5. Masyarakat Umum, yakni sebagai sumber informasi ilmiah dalam menentukan keputusan dan kegiatan terutama yang berkaitan dengan