Jurnal Administrasi Bisnis (JAB)|Vol. 55 No. 3 Februari 2018| administrasibisnis.studentjournal.ub.ac.id

24

PENGARUH

MACROECONOMICDAN

ECONOMIC ACTIVITYASEAN

TERHADAP KINERJA IHSG INDONESIA

(Studi pada Negara Singapura, Malaysia, Thailand, Filipina, dan Brunei Darussalam

Tahun 2014

—

2016)

Harisatul Agustin Suhadak Ari Darmawan Fakultas Ilmu Administrasi

Universitas Brawijaya Malang

Email: [email protected]

ABSTRACT

The establishment of ASEAN Economic Community in 2013 integrates economic activity among ASEAN member countries in all aspects of the economy, such as free trade, goods movement, investment portfolio, foreign direct investment, etc. Implementation of the ASEAN Economic Community affects the economies of ASEAN countries in general. One of the significant impacts of ASEAN Economic Community for Indonesia is the significant movement of the Composite Stock Price Index (IHSG) at the end of 2014. This study aims to determine and analyze the macroeconomic and economic activity of ASEAN countries on the Performance of IHSG Indonesia ahead of the enactment of ASEAN Economic Community. The type of research is explanatory research with descriptive quantitative approach. The sample of research is five countries with the highest total economic activity to Indonesia. Data analysis technique is Partial Least Square (PLS) with PLS algorithm and PLS bootstrapping test. The evaluation is outer model, inner model, and goodness of fit. The results showed that macroeconomic effect on economic activity in the countries of Singapore, Malaysia, Brunei Darussalam and ASEAN. Macroeconomic Thailand and ASEAN influence the performance of IHSG Indonesia, and the economic activity of all sample countries does not affect the performance of IHSG Indonesia.

Key words: Macroeconomic, Economic activity, Performance of IHSG Indonesia, t-statistic, ASEAN

ABSTRAK

Terbentuknya ASEAN Economic Community pada tahun 2013 mengintegerasikan economic activity antar negara anggota ASEAN dalam segala aspek perekonomian, seperti perdagangan bebas, perpindahan barang, portfolio investment, foreign direct investment, dan lain sebagainya. Implementasi ASEAN Economic Community memengaruhi perekonomian negara-negara di ASEAN secara umum. Salah satu pengaruh ASEAN Economic Community yang cukup signifikan bagi Indonesia adalah pergerakan Indeks Harga Saham Gabungan yang cukup signifikan pada akhir tahun 2014. Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh macroeconomic dan economic activity negara-negara di ASEAN terhadap Kinerja IHSG Indonesia menjelang diberlakukannya ASEAN Economic Community. Jenis penelitian adalah explanatory research dengan pendekatan kuantitatif deskriptif. Sampel penelitian adalah lima negara dengan total economic activity tertinggi terhadap Indonesia. Teknik analisis data adalah Partial Least Square (PLS) dengan uji PLS algorithm dan PLS bootstrapping. Evaluasi yang dilakukan adalah outer model, inner model, dan goodness of fit. Hasil penelitian menunjukkan bahwa macroeconomic berpengaruh terhadap economic activity pada negara Singapura, Malaysia, Brunei Darussalam dan ASEAN. Macroeconomic Thailand dan ASEAN berpengaruh terhadap Kinerja IHSG Indonesia, dan economic activity seluruh negara sampel tidak berpengaruh terhadap Kinerja IHSG Indonesia.

Jurnal Administrasi Bisnis (JAB)|Vol. 55 No. 3 Februari 2018| administrasibisnis.studentjournal.ub.ac.id

25 PENDAHULUAN

Pasar modal merupakan instrumen yang diciptakan untuk meningkatkan pertumbuhan ekonomi dan meningkatkan pembangunan berkelanjutan (UU No. 25 Tahun 2007). Tujuan pasar modal yang krusial ini menyebabkan banyak negara menaruh perhatian besar terhadap pasar modal dan industri sekuritas di dalamnya. Tidak jarang setiap krisis ekonomi global yang terjadi selalu dikaitkan dengan kinerja pasar modal di suatu negara. Menurut Bank Indonesia (2009), krisis ekonomi global tahun 2008 yang terjadi di Amerika Serikat memiliki dampak yang cukup signifikan terhadap economic activity di beberapa negara lain, seperti di beberapa negara di Benua Amerika, negara-negara di Benua Eropa dan bahkan Asia. “Amerika Serikat merupakan pusat atau kiblat keuangan internasional yang sangat berpengaruh terhadap seluruh negara di dunia, meskipun pada dasarnya semua negara saling bergantung satu sama lain.” (Basri, 2013: 6). Pernyataan Basri tersebut memberikan penjelasan bahwa masing-masing negara memiliki hubungan saling bergantung satu sama lain dan Amerika Serikat merupakan kiblat ekonomi internasional yang sangat berpengaruh terhadap perekonomian negara lain.

Salah satu dampak yang paling berpengaruh dari krisis ekonomi global tahun 2008 bagi Indonesia adalah terdepresiasinya nilai tukar rupiah relatif terhadap US Dollar, Indeks Harga Saham Gabungan (IHSG) yang semakin merosot, dan tentu saja economic activity lainnya. “Dampak dari krisis ekonomi global yang paling nyata bagi Indonesia adalah penutupan selama beberapa hari dan penghentian sementara perdagangan saham di Bursa Efek Indonesia (BEI).” (Outlook Ekonomi Indonesia, 2009—2014). Fakta tersebut menjelaskan bahwa Kinerja IHSG Indonesia rentan dipengaruhi oleh perekonomian global.

Fenomena globalisasi yang semakin paradox menuntut setiap negara untuk selalu meningkatkan kinerja perekonomiannya melalui berbagai upaya. Upaya-upaya tersebut diwujudkan dalam bentuk kerja sama internasional, perdagangan internasional, ekspansi perusahaan multinasional, dan lain sebagainya. Association of South East Asia Nations (ASEAN) merupakan kesepakatan kerjasama regional antar negara di wilayah Asia Tenggara yang terintegrasi dalam penciptaan pasar perdagangan internasional secara bebas. ASEAN yang beranggotakan sepuluh negara, yaitu: Brunei Darussalam, Filipina, Indonesia, Kamboja, Laos, Malaysia, Myanmar, Singapura, Thailand, dan Vietnam telah melakukan berbagai kerjasama

untuk menciptakan ASEAN Economic Community (AEC) di tahun 2015. “AEC diciptakan untuk mentransformasikan negara-negara anggota ASEAN menjadi sebuah regional yang memiliki kebebasan (borderless) dalam melakukan perpindahan barang, investasi, pelayanan, tenaga kerja ahli, dan arus modal.” (Asian Development Bank, 2013:1).

Pemilihan ASEAN menjadi lokasi penelitian dan tahun penelitian dikarenakan berdasarkan pemaparan tersebut, negara-negara anggota ASEAN mulai tahun 2015 memiliki kesepakatan integrasi berbagai economic activity secara bebas yang disebut AEC. Integerasi bebas ini mendorong negara-negara anggota ASEAN melakukan berbagai economic activity lintas negara ASEAN dan dinilai memiliki pengaruh cukup signifikan terhadap perekonomian negara lainnya. Adanya ASEAN Economic Community (AEC) ini, economic activity seperti export, import, jual beli sekuritas, investasi asing, dan macroeconomic yang meliputi exchange rate, inflation, dan interest rate satu negara anggota ASEAN dinilai akan dapat memengaruhi perekonomian dan indeks harga saham negara ASEAN lainnya.

Dampak AEC terhadap Indonesia yang cukup signifikan adalah kenaikan grafik IHSG pada akhir tahun 2014 hingga awal tahun 2017. Pergerakan grafik IHSG Indonesia tersebut memberikan gambaran yang cukup berarti bahwa integerasi ekonomi ASEAN yang didalamnya terdapat integerasi economic activity antar negara anggota ASEAN mampu memengaruhi Kinerja IHSG Indonesia meskipun terdapat faktor-faktor lain seperti macroeconomic. Variabel macroeconomic diambil pada penelitian ini guna mengetahui pengaruh macroeconomic yang diproksikan melalui indikator exchange rate, interest rate, dan inflation ASEAN terhadap Kinerja IHSG Indonesia pasca dibentuknya ASEAN Economic Community.

Jurnal Administrasi Bisnis (JAB)|Vol. 55 No. 3 Februari 2018| administrasibisnis.studentjournal.ub.ac.id

26 Indeks Harga Saham Gabungan merupakan

objektif dan merupakan variabel endogen dari penelitian ini. Indeks Harga Saham Gabungan merupakan indeks harga saham yang menggunakan semua perusahaan tercatat sebagai komponen perhitungan indeks. IHSG dirasa mampu menggambarkan kondisi trend pasar secara keseluruhan sektor perusahaan dan bersifat go-public, sehingga investor dari negara manapun dapat berinvestasi sekuritas di Indonesia, khususnya negara-negara di ASEAN pasca terbentuknya AEC. Berdasarkan tersebut maka judul penelitian ini adalah “Pengaruh Macroeconomic dan Economic Activity ASEAN terhadap Kinerja IHSG Indonesia (Studi pada negara Singapura, Malaysia, Thailand, Filipina, dan Brunei Darussalam Tahun 2014—2016).

KAJIAN PUSTAKA Macroeconomic

Menurut Sukirno (2011:26), macroeconomic merupakan suatu sistem yang memperhatikan keseluruhan kegiatan ekonomi secara menyeluruh pada suatu negara. Menurut Bodie (2014:240), macroeconomic merupakan suatu lingkungan di mana seluruh perusahaan beroperasi. Definisi tersebut menjelaskan bahwa macroeconomic adalah suatu fenomena yang menggambarkan perekonomian yang dilihat secara menyeluruh pada suatu negara dan perekonomian tersebut diciptakan dan mampu memengaruhi perusahaan atau negara yang bersangkutan. Indikator yang lazim digunakan untuk mendeskripsikan macroeconomic adalah Produk Domestik Bruto, ketenagakerjaan, inflation, interest rate, defisit anggaran, dan sentiment.

1. Inflation

“Inflasi merupakan suatu keadaan dimana menurunnya nilai mata uang pada suatu negara dan naiknya harga barang yang berlangsung secara sistematis. Inflation line selalu di-manage untuk berada di bawah investment line, sehingga dengan begitu kenyamanan berinvestasi akan tercipta.” (Fahmi, 2014:293—294). “Para investor menginginkan adanya inflasi aktual atau inflasi yang diharapkan. Jika inflasi jauh lebih tinggi dari perolehan investasi tersebut akan dibatalkan, begitu pula sebaliknya.”

2. Interest Rate

Interest rate memiliki peran penting dalam pengambilan keputusan investasi. Interest rate yang lebih rendah dari tingkat pengembalian modal menyebabkan investasi yang direncanakan tidak menguntungkan dan membuat rencana investasi

akan dibatalkan. “Kegiatan investasi hanya akan dilaksanakan apabila tingkat pengembalian modal lebih besar atau sama dengan interest rate.” (Sukirno, 2011:125—127)

3. Exchange Rate

“Kurs valuta asing merupakan perbandingan nilai suatu mata uang asing dengan nilai mata uang domestik.” (Sukirno, 2011:21). “Pengertian nilai tukar (exchange rate) adalah nilai mata uang suatu negara dibandingkan dengan nilai mata uang negara lain.’ (Fahmi 2014:564). Exchange rate suatu negara dapat memberikan risiko tersendiri bagi investor. “Risiko kurs adalah ketidakpastian (perubahan) kurs.” (Noor, 2014:239). “Exchange rate risk merupakan risiko bahwa nilai tukar esok hari akan berbeda dari hari ini.” (Keown, et al., 2010:377). Tiap investor memandang perubahan kurs suatu negara dengan sudut pandang yang berbeda-beda. Beberapa investor memilih menunggu nilai uang naik sebagai bentuk spekulasi berinvestasi.

Economic Activity

“Secara garis besar economic activity terbagi menjadi tiga unsur, yaitu konsumsi, produksi, dan distribusi.” (Laily dan Pristyadi: 2013:7). Economic activity dapat dikategorikan menjadi dua bentuk, yaitu economic activity nasional (domestic) dan economic activity internasional. “Aktivitas Ekonomi internasional pada dasarnya sama dengan aktivitas ekonomi nasional, hanya saja problematik ekonomi dipelajari dalam ruang lingkup internasional.” (Nopirin, 2011:1). Menurut Salvatore (2014:8), ruang lingkup economic activity internasional meliputi perdagangan internasional, kebijakan perdagangan internasional, pasar valuta asing, neraca pembayaran, dan macroeconomic terbuka. Berdasarkan teori tersebut dapat dimengerti bahwa perdagangan internasional termasuk ke dalam international economic activity. Export dan import merupakan bagian dari perdagangan internasional.

Perdagangan Internasional 1. Export

Jurnal Administrasi Bisnis (JAB)|Vol. 55 No. 3 Februari 2018| administrasibisnis.studentjournal.ub.ac.id

27 2. Import

“Transaksi impor adalah suatu perdagangan dengan cara memasukkan barang dan/atau jasa negara lain ke dalam daerah pabeaan suatu negara dengan mematuhi ketentuan peraturan perundang-undangan yang berlaku.” (Tandjung, 2010:379).

Pasar Modal

Menurut Tandelilin (2010:3), “Pasar modal adalah pertemuan antara pihak yang memiliki kelebihan dana dan yang membutuhkan dana dengan cara memperjualbelikan sekuritas.” Berdasarkan dua definisi pasar modal tersebut, maka dapat dimengerti bahwa pasar modal adalah tempat bertemunya beberapa pihak yang berbeda kepentingan dalam hal sekuritas dan saling menguntungkan.

Saham

Menurut Darmadji dan Fakhrudin (2010:5), saham didefinisikan “Sebagai suatu tanda penyertaan atau kepemiikan seseorang atau badan dalam suatu perusahaan atau perseorangan terbatas. Wujud saham adalah selembar kertas yang menerangkan bahwa pemilik kertas tersebut adalah pemilik perusahaan yang menerbitkan surat berharga tersebut. Porsi kepemilikan ditentukan oleh seberapa besar penyertaan yang ditanamkan di perusahaan tersebut.”

Indeks Harga Saham

Indeks Harga Saham merupakan suatu parameter yang dijadikan rujukan investor, analis, bahkan masyarakat dalam menilai kinerja industri sekuritas ataupun melakukan keputusan investasi. Hadi (2013:184), menyatakan bahwa “Indeks harga saham merupakan salah satu parameter macroeconomic karena indeks harga saham merupakan indikator utama yang menggambarkan pergerakan saham.”

1. Fungsi Indeks Harga Saham

Menurut Hadi (2013:185), setidaknya terdapat sembilan fungsi dari indeks harga saham ini, yaitu sebagai indikator trend pasar, sebagai indikator tingkat keuntungan, sebagai tolok ukur kinerja suatu portofolio, memfasilitasi pembentukan portofolio dengan strategi pasif, berkembangnya produk derivative, menunjukkan kualifikasi dan kinerja emiten, menunjukkan kepercayaan investor dalam dan luar, menggambarkan arah capital flow di suatu negara, serta sebagai pendorong bergairahnya sumber pendanaan eksternal dengan cost of capital rendah.

2. Jenis-Jenis Indeks Harga Saham

Berdasarkan website resmi Bursa Efek Indonesia (www.idx.co.id), Bursa Efek Indonesia memiliki 16 jenis indeks harga saham yang pergerakannya disebarluaskan melalui media cetak maupun elektronik. Indeks harga saham tersebut adalah: IHSG, MBX, KOMPAS 100, LQ45, DBX, INFOBANK15, JII, IDX30, ISSI, BISNIS-27, Investor33, SMInfra18, MNC36, SRI-KEHATI, PEFINDO25, dan Indeks Harga Saham Sektoral yang meliputi Consumer, Agri, Mining, Manufactur, MSC-Ind, Trade, Infrastuc, Finance, BASIC-Ind, dan Property.

Indeks Harga Saham Gabungan

Indeks Harga Saham Gabungan (IHSG) atau Indonesian Composite Index merupakan indeks harga saham yang melibatkan semua perusahaan dari semua sektor yang terdaftar di Bursa Efek Indonesia sebagai komponen perhitungan indeks. Bursa Efek Indonesia berwenang mengeluarkan atau tidak memasukkan satu atau beberapa perusahaan tercatat dari perhitungan IHSG untuk menggambarkan keadaan pasar yang wajar. Indeks Harga Saham Gabungan merupakan kumpulan dari indeks harga saham dari keseluruhan emiten tanpa adanya klasifikasi tertentu.

Pengaruh Antar Variabel

1. Pengaruh Macroeconomic terhadap Economic Activity

Menurut Madura (2008: 34—36) “Arus perdagangan internasional dipengaruhi oleh beberapa faktor, yaitu: inflasi, pendapatan nasional, intervensi pemerintah, dan nilai kurs.” Pada penelitian ini, indikator yang menjadi pengukur variabel economic activity adalah export dan import (perdagangan internasional).

“Jika inflasi suatu negara meningkat relatif dibandingkan negara-negara rekanan dagangnya, maka neraca berjalan negara tersebut akan menurun, jika faktor lain tidak tidak berubah. Konsumen dan perusahaan pada negara pada negara tersebut mungkin membeli lebih banyak barang di luar negeri (karena tingginya inflasi lokal), sementara ekspor negara tersebut akan menurun.” (Madura, 2008:34)

Jurnal Administrasi Bisnis (JAB)|Vol. 55 No. 3 Februari 2018| administrasibisnis.studentjournal.ub.ac.id

28 turun, jika hal lain tidak berubah. Saat mata uang

menguat, barang yang diekspor oleh negara tersebut akan menjadi lebih mahal bagi negara pengimpor. Akibatnya, permintaan barang tersebut akan berkurang.” (Madura, 2008:35)

2. Pengaruh Macroeconomic terhadap Kinerja IHSG

“Kegiatan investasi hanya akan dilaksanakan apabila tingkat pengembalian modal lebih besar atau sama dengan suku interest rate.” (Sukirno, 2011:125—127). Pernyataan tersebut memberikan pemahaman bahwa interest rate memiliki pengaruh signifikan bagi investor dalam melakukan keputusan investasi (membeli atau menjual sekuritas). Investor hanya akan melakukan investasi apabila investasi tersebut menguntungkan. Jika investor melakukan pembelian dan/atau penjualan sekuritas, hal ini akan mempu memengaruhi pergerakan trend bursa dan selanjutnya akan memengaruhi indeks harga saham secara keseluruhan.

Inflation yang tinggi akan memicu Bank Sentral melakukan kebijakan moneter dengan menaikkan tingkat interest rate. Tingkat interest rate yang tinggi, akan memengaruhi keputusan investasi investor. Pada beberapa kasus, tingginya tingkat interest rate akan mendorong investor memilih menginvestasikan dananya dalam bentuk deposito dibandingkan dengan menanamkan modalnya ke pasar modal.

Nilai mata uang suatu negara yang relatif mengalami pelemahan dalam kondisi wajar akan menarik investor untuk menanamkan modalnya pada sekuritas. Melemahnya nilai mata uang negara tersebut memberikan keuntungan tersendiri bagi investor. Investor akan diuntungkan dengan banyaknya keuntungan dan return. Hal ini akan mampu memengaruhi trend bursa yang selanjutnya akan memengaruhi indeks harga saham.

3. Pengaruh Economic Activity terhadap Kinerja IHSG

“Indeks Harga Saham perusahaan manufaktur menurun seiring kemerosotan total export”. (Li, et. al, 2017: 99). Menurut Madura (2008: 68), perdagangan internasional mampu memengaruhi harga saham perusahaan multinasional. Madura menjelaskan bahwa peningkatan export dari perusahaan multinasional akan dapat menambah arus kas perusahaan (US Dollar). Pada kondisi menaiknya import, perusahaan multinasional harus mengeluarkan lebih banyak US Dollar sehingga akan mengurangi total arus kas masuk. Menurunnya total arus kas ini akan memengaruhi valuasi atau harga saham perusahaan multinasional. Pernyataan Madura tersebut dapat

dimengerti bahwa jika perusahaan multinasional mendaftarkan sahamnya di Bursa Efek, maka perdagangan internasional akan memengaruhi trend harga saham perusahaan multinasional dan selanjutnya akan memengaruhi Indeks Harga Saham.

Hipotesis

� : Macroeconomic Singapura, Malaysia, Thailand, Filipina, Brunei Darussalam, dan ASEAN berpengaruh terhadap economic activity masing-masing negara.

� : Macroeconomic Singapura, Malaysia, Thailand, Filipina, Brunei Darussalam, dan ASEAN berpengaruh terhadap Kinerja IHSG Indonesia

� : Economic activity Singapura, Malaysia, Thailand, Filipina, Brunei Darussalam, dan ASEAN berpengaruh terhadapKinerja IHSG Indonesia

METODE PENELITIAN Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah explanatory research dengan pendekatan kuantitatif deskriptif.

Lokasi Penelitian

Lokasi penelitian dilakukan di negara Singapura, Malaysia, Thailand, Filipina, dan Brunei Darussalam melalui website IEconomics, International Trade Centre, International Financial Statistic, Yahoo Finance dan didukung oleh beberapa data dari website Bank Sentral masing-masing negara sampel.

Populasi dan Sampel

Populasi pada penelitian ini adalah seluruh negara di wilayah Asia Tenggara yang merupakan sepuluh negara anggota ASEAN. Negara tersebut adalah Indonesia, Malaysia, Singapura, Thailand, Brunei Darussalam, Myanmar, Vietnam, Laos, Filipina, dan Kamboja. Teknik sampling yang digunakan dalam penelitian ini adalah purposive sampling dengan kriteria sebagai berikut:

1. Terdaftar sebagai negara anggota ASEAN, kecuali Indonesia

2. Merupakan negara dengan total economic activity (export dan import) yang berkaitan dengan Indonesia tertinggi pada tahun 2014— 2016

Jurnal Administrasi Bisnis (JAB)|Vol. 55 No. 3 Februari 2018| administrasibisnis.studentjournal.ub.ac.id

29 4. Memiliki data bulanan yang lengkap mengenai

inflation, interest rate, exchange rate, export, dan import sejak tahun 2014 hingga tahun 2016.

Berdasarkan kriteria tersebut, dan didukung dengan data mengenai total export dan import terhadap Indonesia yang bersumber dari website International Trade Centre, maka negara yang tergolong sebagai sampel pada penelitian ini adalah Singapura, Malaysia, Thailand, Filipina, dan Brunei Darussalam.

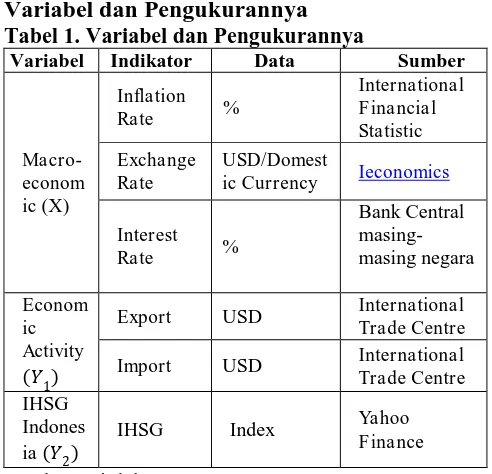

Variabel dan Pengukurannya Tabel 1. Variabel dan Pengukurannya

Variabel Indikator Data Sumber

Macro-econom ic (X)

Inflation Rate %

International Financial Statistic Exchange

Rate

USD/Domest

ic Currency Ieconomics

Interest Rate %

Bank Central masing-masing negara

Econom ic Activity

�

Export USD International Trade Centre

Import USD International Trade Centre IHSG

Indones ia �

IHSG Index Yahoo Finance

Sumber: Diolah, 2017

Teknik Pengumpulan Data

Pengumpulan data pada penelitian ini dilakukan dengan metode dokumentasi. Dokumen yang diambil adalah data historis mengenai inflation, interest rate, exchange rate, export, import negara Singapura, Malaysia, Thailand, Filipina, Brunei Darussalam dan data historis IHSG Indonesia. Data yang dikumpulkan berdasarkan rata-rata bulanan (monthly) selama tahun 2014—2016.

Analisis Data

Teknik analisis data pada penelitian ini adalah teknik Partial Least Square (PLS) menggunakan software statistik smartPLS 3.2.7. Partial Least Square dipilih karena PLS dapat dilakukan pada penelitian jalur (path) dengan variabel laten berdasarkan indikator pembentuknya.

1. Evaluasi Outer Model

Evaluasi outer model merupakan evaluasi untuk menilai pengaruh konstruk indikator terhadap variabel laten. Dilakukan setelah operasionalisasi PLS algorithm. Level signifikansi pada outer model adalah ≥ 0.5. Indikator akan

dilanjutkan pada tahap PLS bootstrapping jika nilai outer loading ≥ 0.5.

HASIL DAN PEMBAHASAN

Hasil Operasionalisasi Data Negara Singapura 1. Evaluasi Outer Model

Gambar 1. Outer Model Singapura Sumber: Hasil Operasionalisasi PLS, 2017

Hasil outer model pada negara Singapura menunjukkan bahwa indikator yang dilanjutkan ke proses PLS bootstrapping (memiliki nilai outer loading

≥

0.5)

adalah exchange rate, export, dan IHSG Indonesia.2. Evaluasi Inner Model Tabel 2. Inner Model Singapura

Original Sample

t-Statistic

Macroeconomic > Economic Activity

-0.853 22.653

Macroeconomic > Kinerja IHSG

-0.188 0.547

Economic Activity > Kinerja IHSG

-0.096 0.290

Sumber: Diolah, 2017

Jurnal Administrasi Bisnis (JAB)|Vol. 55 No. 3 Februari 2018| administrasibisnis.studentjournal.ub.ac.id

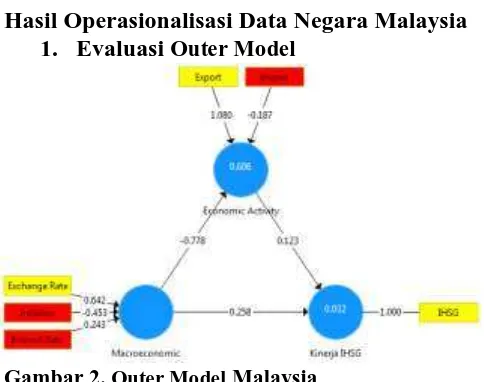

30 Hasil Operasionalisasi Data Negara Malaysia

1. Evaluasi Outer Model

Gambar 2. Outer Model Malaysia Sumber: Hasil Operasionalisasi PLS, 2017

Indikator yang dilanjutkan ke proses PLS bootstrapping (memiliki nilai outer loading ≥ 0.5) adalah exchange rate, export, dan IHSG Indonesia.

2. Evaluasi Inner Model Tabel 3. Inner Model Malaysia

Original Sample

t-Statistic Macroeconomic >

Economic Activity -0.759 9.812 Macroeconomic >

Kinerja IHSG -0.442 1.603

Economic Activity >

Kinerja IHSG -0.376 1.653

Sumber: Diolah, 2017

Hasil inner model pada negara Malaysia menunjukkan bahwa macroeconomic Malaysia berpengaruh terhadap economic activity Malaysia dengan t-statistic sebesar 9.812. Macroeconomic Malaysia tidak berpengaruh terhadap Kinerja IHSG Indonesia, dengan t-statistic ≤ 1.96, sebesar

1.603. Economic activity Malaysia tidak

berpengaruh terhadap Kinerja IHSG Indonesia karena nilai t-statistic≤ 1.96, yaitu sebesar 1.653. Hasil Operasionalisasi Data Negara Thailand

1. Evaluasi Outer Model

Gambar 3. Outer Model Thailand Sumber: Hasil Operasionalisasi PLS, 2017

Hasil outer model pada negara Thailand menunjukkan bahwa indikator yang dilanjutkan ke proses PLS bootstrapping (memiliki nilai outer loading ≥ 0.5)adalah exchange rate, interest rate, export, dan IHSG Indonesia.

2. Evaluasi Inner Model Tabel 4. Hasil Inner Model Thailand

Original Sample

t-Statistic Macroeconomic >

Economic Activity -0.468 1.230 Macroeconomic >

Kinerja IHSG -0.700 3.962

Economic Activity >

Kinerja IHSG -0.266 1.258

Sumber: Data diolah, 2017

Hasil inner model pada negara Thailand menunjukkan bahwa macroeconomic Thailand tidak berpengaruh terhadap economic activity Thailand dengan t-statistic ≤ 1.96, sebesar 1.230. Macroeconomic Thailand berpengaruh terhadap Kinerja IHSG Indonesia, dengan t-statistic sebesar 3.962. Economic activity Thailand tidak berpengaruh terhadap Kinerja IHSG Indonesia karena nilai t-statistic≤ 1.96, yaitu sebesar 1.258.

Hasil Operasionalisasi Data Filipina 1. Evaluasi Outer Model

Gambar 4. Outer Model Filipina

Sumber: Hasil Operasionalisasi PLS, 2017

Indikator yang dilanjutkan ke proses PLS bootstrapping (memiliki nilai outer loading ≥ 0.5) adalah exchange rate, interest rate, export, dan IHSG Indonesia.

Jurnal Administrasi Bisnis (JAB)|Vol. 55 No. 3 Februari 2018| administrasibisnis.studentjournal.ub.ac.id

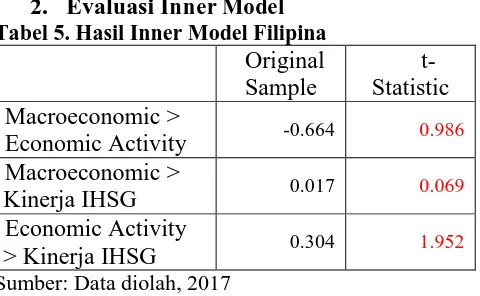

31 2. Evaluasi Inner Model

Tabel 5. Hasil Inner Model Filipina Original Sample

t-Statistic Macroeconomic >

Economic Activity -0.664 0.986 Macroeconomic >

Kinerja IHSG 0.017 0.069

Economic Activity

> Kinerja IHSG 0.304 1.952 Sumber: Data diolah, 2017

Hasil inner model pada negara Filipina menunjukkan bahwa macroeconomic Filipina tidak berpengaruh terhadap economic activity Filipina dengan nilai t-statistic ≤ 1.96, sebesar 0.986. Macroeconomic Filipina tidak berpengaruh terhadap Kinerja IHSG Indonesia, dengan t-statistic sebesar 0.069. Economic activity Filipina tidak berpengaruh terhadap Kinerja IHSG Indonesia karena nilai t-statistic ≤ 1.96, yaitu sebesar 1.952.

Hasil Operasionalisasi Data Brunei Darussalam

1. Evaluasi Outer Model

Gambar 5. Hasil Outer Model Brunei Sumber: Hasil Olah Data smartPLS, 2017

Indikator yang dilanjutkan ke proses PLS bootstrapping (memiliki nilai outer loading ≥ 0.5) adalah interest rate, export, dan IHSG Indonesia.

2. Evaluasi Inner Model

Tabel 6. Hasil Bootstrapping Brunei Original Sample

t-Statistic Macroeconomic >

Economic Activity -0.362 2.377 Macroeconomic >

Kinerja IHSG -0.031 0.161

Economic Activity

> Kinerja IHSG -0.327 1.884 Sumber: Data diolah, 2017

Hasil inner model pada negara Brunei Darussalam menunjukkan bahwa macroeconomic Brunei berpengaruh terhadap economic activity Brunei dengan nilai t-statistic sebesar 2.377. Macroeconomic Brunei tidak berpengaruh terhadap Kinerja IHSG Indonesia, dengan t-statistic sebesar 0.161. Economic activity Filipina tidak berpengaruh terhadap Kinerja IHSG Indonesia dengan t-statistic sebesar 1.884.

Hasil Operasionalisasi Data ASEAN 1. Evaluasi Outer Model

Gambar 6. Hasil Outer Model ASEAN Sumber: Hasil Olah Data smartPLS, 2017

Hasil outer model pada ASEAN menunjukkan bahwa indikator yang dilanjutkan ke proses PLS bootstrapping (memiliki nilai outer loading ≥ 0.5) adalah exchange rate, export, dan IHSG Indonesia.

2. Evaluasi Inner Model

Tabel 7.Hasil Inner Model ASEAN

Original Sample

t-Statistic

Macroeconomic >

Economic Activity -0.817 11.168 Macroeconomic >

Kinerja IHSG -0.594 1.995 Economic Activity

> Kinerja IHSG -0.452 1.724 Sumber: Diolah, 2017

Jurnal Administrasi Bisnis (JAB)|Vol. 55 No. 3 Februari 2018| administrasibisnis.studentjournal.ub.ac.id

32 KESIMPULAN DAN SARAN

Kesimpulan

1. Macroeconomic Singapura berpengaruh terhadap economic activity Singapura, macroeconomic Malaysia berpengaruh terhadap economic activity Malaysia,

macroeconomic Brunei Darussalam

berpengaruh terhadap economic activity Brunei Darussalam, dan macroeconomic ASEAN berpengaruh terhadap economic activity ASEAN. Macroeconomic Thailand tidak berpengaruh terhadap economic activity Thailand, dan macroeconomic Filipina tidak berpengaruh terhadap economic activity Filipina

2. Macroeconomic Thailand berpengaruh terhadap Kinerja IHSG Indonesia dan macroeconomic ASEAN berpengaruh Kinerja IHSG Indonesia. Pada negara Singapura, Malaysia, Filipina, dan Brunei Darussalam hasil penelitian menunjukkan bahwa macroeconomic tidak berpengaruh terhadap Kinerja IHSG Indonesia.

3. Secara keseluruhan, baik negara Singapura, Malaysia, Thailand, Filipina, Brunei Darussalam, dan ASEAN tidak berpengaruh terhadap Kinerja IHSG Indonesia. Secara umum, hipotesis 3 ini ditolak pada semua negara sampel dan ASEAN.

Saran

1. Bagi Bursa Efek Indonesia

Diharapkan hasil penelitian ini dapat dijadikan sebagai dasar pembuatan kebijakan dan penambah daya tarik investor agar investor tetap melakukan investasi portofolio di Indonesia dan dapat membuat kebijakan terkait Pasar Modal dengan memperhatikan faktor macroeconomic global.

2. Bagi Investor

Diharapkan investor selalu memperhatikan faktor macroeconomic dan keadaan ekonomi sebagai bentuk analisis teknikal dalam melakukan keputusan investasi di Indonesia. 3. Bagi Peneliti Selanjutnya

Agar memperhatikan kriteria pemilihan sampel dan juga memetakan listed multinational company yang lebih berkorelasi terhadap aktivitas export dan import. Diharapkan peneliti selanjutnya memperhatikan indikator macroeconomic yang dijadikan pengukuran, dan juga menyesuaikan Indeks Harga Saham dengan komoditas export dan import.

DAFTAR PUSTAKA

Fahmi, Irham. 2014. Pengantar Manajemen Keuangan. Bandung: Alfabeta

Ghozali, Imam. 2016. Aplikasi Analisis Multivariate dengan Program IBM SPSS. 21 Update PLS Regresi. Semarang: Universitas Diponegoro

Hadi, Nor. 2013. Pasar Modal (Acuan Teoritis dan Praktis Investasi di Instrumen Keuangan Pasar Modal). Yogyakarta: Graha Ilmu

Li, Yang, et. al. 2017. Economic Analysis and Forecast of China (2015). China: Springer

Madura, Jeff. 2008. International Financial Management, 9th Edition. United States of

America: Thomson South-Western

Salvatore, Dominick. 2014. Ekonomi Internasional. Jakarta: Salemba Empat

Sukirno, Sadono. 2011. Makroekonomi Teori Pengantar. Jakarta: PT Raja Grafindo Persada

Tandelilin, Eduardus. 2010. Analisis Investasi dan Manajemen Portfolio. Yogyakarta: BPFE

Tandjung, Marolop. 2010. Aspek dan Prosedur Ekspor Impor. Jakarta: Salemba Empat

Publikasi Ilmiah

Asian Development Bank. 2013. The Road to ASEAN Financial Integration. Mandaluyong City, Filipina: Asian Development Bank. Diakses pada 27

September 2017 dari

http://www.adb.org/publications/road-asean-financial-integration.

Outlook Ekonomi Indonesia 2009—2014, Edisi Januari 2009. Krisis Ekonomi Global dan Dampaknya terhadap Perekonomian Indonesia. Dipublikasikan secara elektronik oleh Bank Indonesia. Diakses pada 16 September 2017 dari http://www.bi.go.id/id/publikasi/kebijakan -moneter/outlookekonomi/

Pages/oei_0109.aspx

Regulasi