BAB II

TINJAUAN PUSTAKA

2.1 Pengambilan Keputusan Kredit

2.1.1 Teori

Pengambilan keputusan kredit adalah semacam studi kelayakan atas

perusahaan pemohon kredit (Firdaus 2009:184). Pengambilan keputusan

kredit adalah suatu pemeriksaan, penelitian, dan analisa terhadap

kelengkapan, keabsahan, dan kelayakan berkas/surat/data data permohonan

kredit calon debitur hingga dikeluarkannya suatu keputusan apakah kredit

tersebut diterima atau ditolak (Djohan 2009:97)

Menurut Thomas Suyatno (2003:70) yang dimaksud dengan

pengambilan keputusan kredit adalah pekerjaan yang meliputi:

1. Mempersiapkan pekerjaan-pekerjaan penguraian dari segala aspek, baik

keuangan maupun non keuangan untuk mengetahui kemungkinan

dapat/tidak dapat dipertimbangkan suatu permohonan kredit.

2. Menyusun laporan analisis yang diperlukan, yang berisi penguraian dan

kesimpulan serta penyajian alternatif-alternatif sebagai bahan

pertimbangan untuk pengambilan dari permohonan kredit nasabah.

Dari pengertian tersebut dapat disimpulkan, pengambilan keputusan

kredit adalah suatu kegiatan analisa/penilaian berkas/data dan juga berbagai

pertimbangan pengambilan keputusan apakah permohonan kredit tersebut

diterima atau ditolak

2.1.2 Analisis Laporan Keuangan

Untuk dapat mengetahui keadaaan dan perkembangan perusahaan

perlu mengadakan interpretasi atau analisis terhadap laporan keuangan

tersebut. Analisis terhadap laporan keuangan merupakan tahap terakhir dari

proses akuntansi. Analisis atau interpretasi laporan keuangan bagi mereka

yang berkepentingan sangat perlu sebagai dasar pengambilan keputusan

sehingga keputusan yang diambil tepat.

Berdasarkan hal diatas, Munawir (2002:31) mengemukakan " laporan

keuangan merupakan alat yang sangat penting untuk merupakan alat yang

sangat penting untuk memperoleh informasi sehubungan dengan posisi

keuangan dan hasil-hasil yang telah dicapai oleh perusahaan yang

bersangkutan. Data keuangan tersebut diperbandingkan untuk dua periode

atau lebih dan mendukung keputusan yang akan diambil."

Jadi laporan keuangan suatu perusahaan perlu dianalisis karena dengan

menganalisis akan diperoleh jawaban mengenai posisi keuangan serta

hasil-hasil yang telah dicapai oleh suatu perusahaan.

2.1.2.1 Pengertian Analisis Laporan Keuangan

Menurut Munawir (2002:35) pengertian analisis laporan

dari penelaahan atau mempelajari dari hubungan dan tendensi atau

kecenderungan (trend) untuk menentukan posisi keuangan dan hasil

operasi serta perkembangan perusahaan yang bersangkutan.

Sedangkan menurut Prastowo dan Julianty (2002:52) adalah

"Analisis laporan keuangan tidak lain merupakan suatu proses untuk

membedah laporan keuangan ke dalam unsur-unsurnya, menelaah

masing-masing unsur serta menelaah hubungan di antara unsur

tersebut, dengan tujuan untuk memperoleh pengertian dan pemahaman

yang baik dan cepat atas laporan keungan itu sendiri."

Ditinjau dari sudut orang yang menganalisisnya maka akan

dapat dibagi dua kelompok yaitu:

1. Analisis Intern yaitu analisis yang dilakukan oleh orang di

dalam perusahaan

2. Analisis Ekstern yaitu analisis yang dilakukan oleh orang di

luar perusahaan.

Berdasarkan uraian diatas, maka dapat disimpulkan bahwa

analais laporan keuangan merupakan proses untuk mempelajari

data-data keuangan agar dapat dipahami dengan mudah untuk mengetahui

posisi keuangan, hasil operasi, dan perkembangan suatu perusahaan

dengan cara mempelajari hubungan data keuangan serta

analisis laporan keuangan dapat dijadikan sebagai dasar dalam

pengambilan keputusan bagi pihak yang berkepentingan.

2.1.2.2 Tujuan Analisis Laporan Keuangan

Dengan menganalisis dan menilai laporan posisi keuangan,

maka akan diketahui:

1. Likuiditas

Menunjukkan kemampuan perusahaan untuk memenuhi

kewajiban keuangannya yang harus dipenuhi atau memahami

kewajibannya pada saat ditagih. Apabila perusahaan mampu

memenuhi kewajiban keuangannya tepat pada saat waktunya

berarti perusahaan tersebut dalam keadaan likuid.

2. Rentabilitas

Menunjukkan kemampuan perusahaan untuk

menghasilkan laba selama periode tertentu. Rentabilitas suatu

perusahaan diukur dengan kemampuan perusahaan

menggunakan aktivanya secara produktif. Dengan semakin

rentabilitas suatu perusahaan dapat diketahui dengan

memperbandingkan antara laba yang diperoleh dalam satu

periode dengan jumlah aktiva atau jumlah modal perusahaan.

3. Solvabilitas

Menunjukkan kemampuan perusahaan untuk memenuhi

kewajiban jangka panjang maupun kewajiban jangka pendek,

Suatu perusahaan dapat dikatakan solvable apabila peusahaan

tersebut mempunyai aktiva yang cukup untuk membayar

semua hutangnya.

2.1.3 Klasifikasi Rasio

Rasio menggambarkan suatu hubungan antara satu jumlah dengan

jumlah yang lain. Dengan menggunakan analisis rasio ini akan dapat

memberikan gambaran kepada penganalisis tentang posisi keuangan suatu

negara.

Berdasarkan sumber dayanya, angka rasio dapat dibedakan menjadi:

a. Rasio-rasio neraca yaitu rasio-rasio di mana seluruh datanya diambil dari

laporan keuangan.

b. Rasio-rasio atas laporan yaitu rasio di mana data-datanya berasal dari

neraca dan data lainnya dari laporan keuangan.

Beberapa rasio yang penting hubungannya dengan pelaksanaan analisis

laporan keuangan adalah:

a. Rasio Likuiditas adalah rasio yang digunakan untuk mengetahui

kemampuan perusahaan dalam memenuhi kewajiban keuangannya pada

a) Current Ratio, Current ratio ini menunjukkan kemampuan

perusahaan untuk membayar hutang yang akan segera jatuh tempo

dengan aktiva lancar.

current ratio = �����������������

total current liabilities� 100%

b) Cash Ratio/ Cash Flow Liquidity, disebut juga rasio likuiditas.

Menggunakan pembilang sebagai suatu perkiraan sumber kas, kas

dan surat berharga menyajikan jumlah kas yang dihasilkan dari

operasi perusahaan seperti kemampuan menjual persediaan dan

menagih kas. Yang perlu diingat dalam rasio ini adalah jika rasio

ini terjadi peningkatan maka ini menunjukkan kemampuan

perusahaan dalam mengatasi berbagai permasalahan kewajiban

jangka pendeknya. Namun sebaliknya jika arus kas

menggambarkan terjadinya penurunan, maka ini menunjukkan

bahwa perusahaan akan bermasalah atau harus menerapkan strategi

dalam mengatasi berbagai hal menyangkut kebutuhan jangka

pendek. Rumus Cash Flow Liquidity adalah sbb:

cash �low liquidity =���ℎ+��������������������

total current liabilities � 100%

Surat berharga contohnya adalah saham, obligasi, dan sejenisnya.

Dimana cirri-ciri surat berharga tersebut adalah terjelaskannya

berbagai ketentuan lainnya. Dan pemegang surat berharga

memiliki hak atas apa yang terjelaskan disana. Surat berharga ini

diterbitkan melalui suatu lembaga resmi yang disahkan oleh

pemerintah, seperti Bursa Efek Indonesia(BEI), syarat dan

penerbitannya juga diatur dengan jelas.

c) Quick Ratio (Acid Test Ratio) menunjukkan kemapuan

perusahaan untuk membayar hutang yang segera dipenuhi dengan

aktiva lancar yang lebih likuid.

quick ratio =����������������� − �����������

total current liabilities � 100%

b. Rasio Rentabilitas, rasio yang menunjukkan hasil akhir dari sejumlah

kebijaksanaan yang menghasilkan keputusan.

a) Gross Profit Margin, rasio ini menunjukkan laba bruto dari setiap

penjualan yang dilakukan.

gross pro�it margin =������������������

net sales � 100%

b) Net Profit Margin ( Sales Margin), rasio ini menunjukkan

keuntungan bersih dari setiap penjualan yang dilakukan.

net pro�it margin =���������

c) Rate of Return Investment, rasio ini menunjukkan kemampuan

modal yang diinvestasikan dalam keseluruhan aktiva untuk

menghasilkan keuntungan netto.

rate of return on invesment =���������������

total assets � 100%

d) Rate of Return on Equity. Rasio ini menunjukkan kemampuan

modal yang diinvestasikan dalam keseluruhan aktiva.

rate of return on equity =���������������

total equity � 100%

c. Rasio Solvabilitas, rasio yang digunakan untuk mengukur sampai berapa

jauh aktiva perusahaan dibiayai oleh hutang.

a) Total Debt to Equity Ratio ini menunjukkan bagian bagian dari

setiap rupiah modal sendiri yang dijadikan jaminan keseluruhan

hutang.

total debt to equity ratio = ���������

total equity� 100%

b) Total Debt to Total Asset, total Debt to Total Asset ini

menunjukkan bagian dari setiap rupiah modal sendiri yang

dijadikan hutang jangka panjang.

long term debt to equity =�������������������

2.1.4 Pengertian Kredit

Pengertian kredit menurut Undang-undang Perbankan nomor 10 tahun

1998, "Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan

dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam

antara bank dengan pihak lain yang mewajibkan pihak peminjam melunasi

utangnya setelah jangka waktu tertentu dengan pemberian bunga". Menurut

ikatan Akuntan Indonesia (IAI) (2004:31.4), "Kredit adalah pinjaman uang

atau tagihan yang dapat dipersamakan dengan itu berdasarkan persetujuan

atau kesepakatan pinjam-meminjam antara bank dan pihak lain yang

mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu

tertentu dengan jumlah bunga, imbalan, atau pembagian hasil keuntungan."

Berdasarkan pengertian kredit, dapat diketahui bahwa kredit

mempunyai tujuh unsur yaitu sebagai berikut:

1. Adanya dua pihak yaitu pemberian kredit dan penerima kredit.

2. Adanya kerja sama pemberi kredit kepada penerima kredit

bahwa kredit yang diberikan akan benar-benar diterima kembali

di masa tertentu pada masa yang akan datang.

3. Adanya persetujuan berupa kesepakatan pada kreditur dengan

pihak lainnya yang berjanji akan membayar dari penerima kredit

4. Adanya penyerahan barang, jasa, atau uang dari pemberi kredit

kepada penerima kredit.

5. Adanya unsur waktu yaitu mencakup masa pengembalian kredit

yang telah disepakati.

6. Adanya unsur resiko (degree of risk) baik di pihak pemberi

kredit maupun di pihak penerima kredit.

7. Adanya unsur bunga sebagai kompensasi kepada pemberi kredit.

2.1.4.1 Tujuan dan Fungsi Kredit

Tujuan kredit antara lain:

1. Mendapatkan Keuntungan

Dengan memberikan kredit kepada debitur maka

otomatis bank akan mendapatkan keuntungan sebagai

bentuk balas jasa yakni dalam bentuk bunga dan biaya

administrasi kredit yang dibebankan kepada nasabah.

2. Membantu Usaha Nasabah

Dana investasi maupun dana untuk modal kerja dapat

digunakan debitur untuk mengembangkan dan

memperluas usahanya.

3. Membantu Pemerintah

Semakin banyak kredit yang disalurkan berarti adanya

Fungsi kredit perbankan dalam kehidupan perekonomian

adalah:

a) Kredit dapat meningkatkan daya guna uang.

Jika uang hanya disimpan saja maka tidak akan menghasilkan

sesuatu yang berguna. Dengan diberikannya kredit, uang tersebut

menjadi berguna untuk menghasilkan barang atau jasa oleh

penerima kredit.

b) Kredit dapat meningkatkan peredaran dan lalu lintas uang.

Dalam hal ini uang yang diberikan atau disalurkan akan beredar

dari satu wilayah ke wilayah lainnya, sehingga suatu daerah yang

kekurangan uang dengan memperoleh kredit maka daerah

tersebut akan memperoleh tambahan uang dari daerah lainnya

c) Kredit dapat pula meningkatkan daya guna dan peredaran barang.

Dengan mendapat kredit, para pengusaha dapat memproses

bahan baku menjadi barang jadi, sehingga daya guna barang

tersebut menjadi meningkat. Di Samping itu, kredit dapat pula

meningkatkan peredaran barang, baik melalui penjualan secara

kredit maupun dengan membeli barang dari satu tempat ke

tempat lain. Pembelian tersebut uangnya berasal dari kredit, hal

ini juga berarti bahwa kredit tersebut dapat pula meningkatkan

d) Kredit sebagai salah satu alat stabilitas ekonomi.

Kredit yang diberikan akan menambah jumlah barang yang

diperlukan oleh masyarakat. Kredit dapat pula membantu dalam

mengekspor barang dari dalam negeri ke luar negeri sehingga

dapat juga meningkatkan devisa.

e) Kredit dapat meningkatkan kegairahan usaha.

Setiap orang yang berusaha selalu ingin meningkatkan

usahanya, namun ada kalanya dibatasi oleh kemampuan di

bidang permodalan. Bantuan kredit yang akan diberikan oleh

bank akan dapat mengatasi kekurang mampuan para pengusaha

di bidang permodalan, sehingga para pengusaha akan dapat

meningkatkan usahanya.

f) Kredit dapat meningkatkan pemerataan pendapatan.

Dengan bantuan kredit dari bank, para pengusaha dapat

memperluas usahanya dengan membuat proyek baru.

Peningkatan usaha dan pendirian proyek baru akan

membutuhkan tenaga kerja untuk melaksanakan proyek itu.

Dengan demikian akan mengurangi jumlah pengangguran

memperoleh pemerataan pendapatan.

g) Kredit sebagai alat untuk meningkatkan hubungan internasional.

Bank-bank besar luar negeri yang mempunyai jaringan usaha

langsung atau tidak langsung kepada perusahaan dalam negeri.

Begitu juga negara-negara yang maju dapat pula memberikan

bantuan kredit ke negara berkembang, bantuan kredit ini tidak

saja dapat memperat hubungan ekonomi antar negara, tetapi

juga meningkatkan hubungan internasional.

2.1.4.2 Jenis-jenis Kredit

Jenis-jenis kredit dapat diklasifikasikan dari berbagai segi

yaitu dari segi kegunaan, tujuan, jangka waktu, jaminan dan sektor

usaha.

a) Kredit dilihat dari Segi kegunaan

Jenis-jenis kredit dari segi kegunaan yaitu kredit investasi dan

kredit modal kerja.

a. Kredit investasi merupakan kredit yang diberikan untuk

keperluan investasi, biasanya diberikan untuk waktu yang

panjang.

b. Kredit modal kerja merupakan kredit yang diberikan untuk

keperluan modal kerja. Kredit modal kerja biasanya diberikan

b) Kredit dilihat dari Segi Tujuan

Jenis-jenis kredit dari segi tujuan yaitu kredit produktif, kredit

konsumtif, dan kredit perdagangan.

a. Kredit produktif merupakan kredit yang diberikan untuk

menghasilkan sesuatu (proses produksi) baik barang

maupun jasa.

b. Kredit konsumtif merupakan kredit yang diberikan untuk

digunakan secara pribadi atau dipakai sendiri.

c. Kredit perdagangan merupakan kredit yang diberikan

kepada para pedagang.

c) Kredit dilihat dari segi Jangka Waktu

Jenis-jenis kredit dari segi jangka waktu yaitu jangka pendek,

kredit jangka menengah, dan kredit jangka panjang.

a. Kredit jangka pendek merupakan kredit yang memiliki

jangka waktu maksimal 1 tahun atau kurang dari 1 tahun.

b. Kredit jangka menengah merupakan kredit yang memiliki

jangka waktu satu sampai tiga tahun, namun dewasa ini

banyak bank yang mengklasifikasikan menjadi kredit

jangka panjang.

c. Kredit jangka panjang merupakan kredit yang memiliki

d) Kredit dilihat dari segi Jaminan

Jenis-jenis kredit dari segi jaminan yaitu kredit dengan jaminan

dan kredit tanpa jaminan.

a. Kredit dengan jaminan merupakan kredit yang syarat untuk

memperolehnya harus memiliki jaminan tertentu, baik harta

bergerak, tidak bergerak, atau jaminan lainnya.

b. Kredit tanpa jaminan merupakan kredit yang diberikan

tanpa jaminan apa pun secara riil, namun sebenarnya

meskipun tidak ada jaminan, dalam praktiknya ada jaminan

kemampuan membayar dari nasabah, misalnya pegawai

tetap yang memiliki penghasilan tertentu.

e) Kredit dilihat dari segi sektor usaha

Berbagai sektor usaha yaitu kredit pertanian, kredit industri, kredit

pertambangan, kredit pendidikan, kredit perumahan, dan sektor-sektor

usaha lainnya.

2.1.4.3 Aspek Penilaian Kredit

Aspek penilaian kredit yang diperlukan perbankan sebagai

bahan pertimbangan dalam pemberian kredit yaitu dengan 5 of C yaitu

karakter (character), kapasitas (capacity), modal (capital), kondisi

a. Karakter (character), analisis ini untuk mengetahui sifat

atau watak calon nasabah. Watak dapat dilihat dari

masa lalu nasabah melalui pengamatan, pengalaman,

riwayat hidup, maupun hasil wawancara.

b. Kapasitas (capacity), analisis yang digunakan untuk

melihat kemampuan nasabah dalam membayar kredit.

Kemampuan nasabah dapat dinilai dari dokumen yang

dimiliki, hasil konfirmasi dengan pihak yang memiliki

kewenangan mengeluarkan surat tertentu misalnya

penghasilan seseorang, hasil wawancara atau melalui

perhitungan rasio keuangan.

c. Modal (capacity), untuk menilai modal yang dimiliki

oleh nasabah untuk membiayai kredit Bank tidak akan

membiayai kredit tersebut 100%, artinya harus ada

modal dari nasabah. Tujuannya adalah jika nsabah juga

ikut memiliki modal yang ditanamkan pada kegiatan

tersebut, nasabah juga akan merasa memiliki sehingga

termotivasi untuk bekerja sungguh-sungguh agar usaha

tersebut berhasil dan mampu membayar kewajiban

kreditnya.

d. Kondisi (condition), yaitu kondisi umum saat ini dan

terutama kondisi ekonomi saat ini, apakah layak untuk

membiayai kredit untuk sektor tertentu.

e. Jaminan (collateral), merupakan jaminan yang

diberikan nasanbah kepada bank dalam rangka

pembiayaan kredit yang diajukannya. Jaminan ini

digunakan sebagai alternatif terakhir bagi bank untuk

berjaga-jaga kalau kemacetan terhadap kredit yang

dibiayai.

1. Aspek penilaian kredit dengan studi kelayakan, aspek penilaian

kredit dengan studi kelayakan yaitu aspek hukum, aspek

pemasaran, aspek keuangan, aspek tekinis, dan aspek organisasi

dan manajemen.

a. Aspek hukum, yaitu penilaian yang ditujukan untuk menilai

kelengkapan dari surat-surat atau dokumen yang dimiliki.

b. Aspek pemasaran, dilakukan untuk menilai prospek pasar

yang akan dimasuki, seberapa besar pasar dan peluang pasar

yang ada.

c. Aspek keuangan, hal-hal yang perlu diperhatikan adalah

sumber dana yang akan diperoleh untuk membiayai usaha,

d. Aspek tekinis, dikaitkan dengan penentuan lokasi usaha tata

letak, teknologi yang digunakan dan metode persediaan

perusahaan.

e. Aspek organisasi dan manajemen, merupakan aspek untuk

menilai organisasi perusahaan seperti struktur organisasi

yang dimiliki.

2. Hubungan Analisis Laporan Keuangan Perusahaan Terhadap

Efektivitas Pemberian Kredit pada Bank.

Dalam penilaian permodalan kerja yang dilakukan oleh bank

analisis laporan keuangan merupakan salah satu instrumen penting

yang hasilnya digunakan sebagai dasar pengambilan keputusan.

Dari hasil analisis laporan keuangan, bank dapat mengetahui

likuiditas, rentabilitas, dan solvabilitas dari pemohon kredit.

Kemudian bank dapat mengukur kemampuan perusahan tersebut

untuk membayar hutang dan beban bunganya juga dapat mengetahui

apakah kredit yang akan diberikan itu cukup mendapat jaminan dari

perusahaan tersebut, yang digambarkan pada kemampuan

perusahaan mendapat keuntungan di masa yang akan datang.

Hasil analisis laporan keuangan dapat memberikan informasi

kepada bank sebagai kreditur dalam membuat prediksi,

perbandingan, dan evaluasi akan sumber dan penggunaan baik dalam

ketidakpastian di masa yang akan datang. Jadi hasil analisis laporan

keuangan memberikan informasi yang diperlukan oleh pihak bank

dalam menilai permodalan kredit yang diajukan kepadanya.

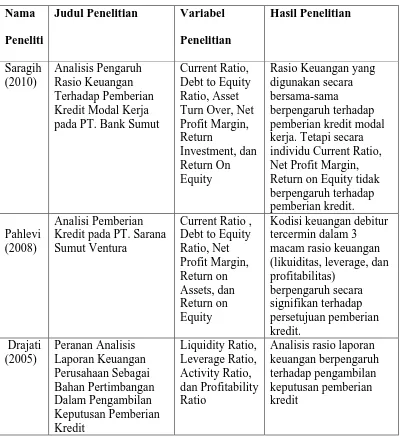

2.2 Tinjauan Penelitian Terdahulu

Tabel 2.1

Tinjauan Penelitian Terdahulu

Nama Peneliti

Judul Penelitian Variabel Penelitian Kredit Modal Kerja pada PT. Bank Sumut

Current Ratio, Debt to Equity Ratio, Asset

Rasio Keuangan yang digunakan secara bersama-sama

berpengaruh terhadap pemberian kredit modal kerja. Tetapi secara individu Current Ratio, Net Profit Margin, Return on Equity tidak berpengaruh terhadap pemberian kredit.

Pahlevi (2008)

Analisi Pemberian Kredit pada PT. Sarana Sumut Ventura

Current Ratio , Debt to Equity Ratio, Net

Kodisi keuangan debitur tercermin dalam 3 macam rasio keuangan (likuiditas, leverage, dan profitabilitas)

Penelitian Saragih (2010) pada PT. Bank Sumut, menggunakan current ratio,

debt to equity ratio, asset turnover, net profit margin, return on investment, dan

return on equity sebagai variabel bebas dan efektivitas pemberian kredit sebagai

variabel terikat. Hasil penelitian ini menunjukkan bahwa rasio-rasio keuangan

khususnya current ratio, debt to equity ratio, asset turnover, net profit margin,

return on investment, dan return on equity secara bersama-sama berpengaruh

terhadap pemberian kredit. Di lain hal, di antara enam variabel bebas, hanya debt

to equity ratio, asset turnover dan return on investment yang berpengaruh secara

individu terhadap pemberian kredit. Sedangkan current ratio, net profit margin,

dan return on equity tidak berpengaruh secara individu terhadap pemberian kredit

modal.

Penelitian Pahlevi (2008) pada PT. Sarana Sumut Ventura, menggunakan

current ratio, debt to equity, net profit margin, return on assets, dan return on

equity sebagai variabel bebas dan persetujuan pemberian kredit sebagai variabel

terikat. Hasil penelitian ini menunjukkan bahwa kondisi keuangan debitur yang

tercermin dalam tiga macam rasio keuangan yaitu rasio likuiditas, rentabilitas, dan

profitablititas berpengaruh secara signifikan terhadap pemberian kredit.

Drajati (2005), dalam penelitiannya yang menggunakan liquidity ratio,

leverage ratio, dan profitability ratio sebagai variabel bebas dan pengambilan

keputusan pemberian kredit sebagai variabel terikat. Hasil penelitian ini

menunjukkan bahwa analisis rasio laporan keuangan yang tercermin dari laporan

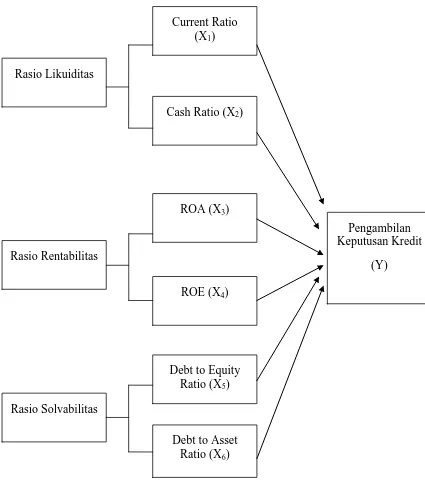

2.3 Kerangka Konseptual

Gambar 2.1 Kerangka Konseptual

Rasio Likuiditas

Cash Ratio (X2)

Current Ratio (X1)

Debt to Equity Ratio (X5)

Rasio Solvabilitas

ROE (X4)

ROA (X3)

Rasio Rentabilitas

Debt to Asset Ratio (X6)

Pengambilan Keputusan Kredit

Pengambilan keputusan dapat dipengaruhi oleh beberapa faktor diantaranya

adalah rasio keuangan. Pihak bank dapat memeproleh informasi mengenai kondisi

keuangan debitur melalui rasio keuangan debitur yang diperoleh dari laporan

keuangan. Rasio Likuiditas yang digunakan adalah current ratio dan cash ratio.

Current ratio yang merupakan angka perbandingan antara nilai aktiva lancar

dengan nilai hutang lancar, sangat lazim digunakan untuk mengukur kemampuan

perusahaan dalam melunasi kewajiban jangka pendeknya. Semakin tinggi rasio

lancar berarti semakin besar pula tingkat pemberian kredit, karena tingginya rasio

lancar menjamin kemampuan debitur dalam memenuhi kewajiban jangka

pendeknya. Cash ratio merupakan perbandingan antara nilai kas dan aktiva yang

ada dibank dengan nilai hutang lancar. Rasio ini digunakan untuk mengukur

kemampuan perusahaan dalam membayar hutang yang harus segera dipenuhi

dengan uang kas yang ada di perusahaan.

Rasio rentabilitas yang digunakan adalah return on asset (ROA) dan return on

equity (ROE). Return on asset menunjukkan sejauh mana laba yang dapat

dihasilkan oleh perusahaan atas sejumlah investasi yang dilakukan. Semakin besar

laba yang dihasilkan berarti semakin besar pula deviden yang akan diperoleh

investor. Kondisi seperti ini akan meningkatkan kepercayaan investor terhadap

perusahaan sehingga lebih menjamin keberlangsungan perusahaan (going

concern). Dengan demikian, semakin tinggi nilai ROA maka semakin besar

tingkat pemberian kredit. Return on equity merupakan perbandingan antara laba

tingkat pemberian kredit karena laba yang diperoleh debitur semakin meningkat

dan menjamin pelunasan kredit jangka pendeknya.

Rasio solvabiltas yang digunakan adalah debt to equity ratio dan debt to asset

ratio. Debt to equity ratio merupakan perbandingan antara nilai hutang dengan

nilai ekuitas. Semakin kecil debt to equity ratio semakin besar tingkat pemberian

kredit. Apabila nilai debt to equity ratio semakin kecil berarti nilai hutang debitur

masih dapat dipenuhi oleh nilai ekuitasnya dan tingkatt aktivitas perusahaan

semakin baik. Debt to asset ratio merupakan perbandingan nilai hutang dengan

nilai aktiva. Semakin kecil debt to asset ratio berarti semakin besar tingkat

pemberian kredit. Ini berarti nilai hutang debitur masih dapat dipenuhi oleh nilai

aktivanya.

Return on asset menunjukkan sejauh mana laba yang dihasilkan oleh

perusahaan atas sejumlah investasi yang dilakukan. Semakin besar laba yang

dihasilkan berarti semakin besar pula deviden yang akan diperoleh investor.

Kondisi seperti ini akan meningkatkan kepercayaan investor terhadap perusahaan

sehingga lebih menjamin kelangsungan perusahaan (going concern). Dengan

demikian, semakin tinggi nilai ROA maka semakin besar tingkat pemberian

kredit. Return on equity merupakan perbandingan antara nilai laba bersih dengan

total ekuitas. Semakin tinggi nilai ROE berarti semakin besar tingkat pemberian

kredit karena laba yang dihasilkan debitur semakin meningkat dan menjamin

2.4 Hipotesis Penelitian

Menurut Sugiyono (2011:84), “hipotesis diartikan sebagai jawaban sementara

rumusan masalah penelitian.” Rumusan masalah tersebut bisa pernyataan tentang

hubungan dua variabel atau lebih, perbandingan (komparasi), atau variable

mandiri (deskriptif). Jadi, hipotesis sebagai sebuah kesimpulan sementara yang

masih akan dibuktikan lagi kebenarannya. Hipotesis akan memberikan jawaban

terkait rumusan masalah. Pemilihan hipotesis dalam penelitian ini ditentukan

setelah melakukan kajian pustaka.

Berdasarkan latar belakang masalah, rumusan masalah, landasan teori, dan

kerangka konseptual, maka hipotesis penelitian ini adalah sebagai berikut:

H1 : Current Ratio berpengaruh positif terhadap pengambilan keputusan kredit H2 : Cash Ratio berpengaruh positif terhadap pengambilan keputusan kredit H3 : ROA berpengaruh positif terhadap pengambilan keputusan kredit H4 : ROE berpengaruh positif terhadap pengambilan keputusan kredit

H5 : Debt to Equity Ratio berpengaruh positif terhadap pengambilan keputusan kredit