SKRIPSI

PENGARUH RASIO LIKUIDITAS, RASIO RENTABILITAS

DAN RASIO SOLVABILITAS TERHADAP PENGAMBILAN

KEPUTUSAN KREDIT PADA PT BANK MAYAPADA

INTERNASIONAL, TBK DIVISI

MAYAPADA MITRA USAHA

KAMPUNG LALANG

MEDAN

OLEH

ROIDA SARIONO HUTAPEA

100522029

PROGRAM STUDI AKUNTANSI

DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARASURAT PENYATAAN

Saya yang bertanda tangan dibawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “PENGARUH RASIO LIKUIDITAS, RASIO RENTABILITAS DAN RASIO SOLVABILTAS TERHADAP

PENGAMBILAN KEPUTUSAN KREDIT PADA PT BANK MAYAPADA

INTERNASIONAL, TBK DIVISI MAYAPADA MITRA USAHA UNIT

KAMPUNG LALANG MEDAN” Adalah benar hasil karya saya sendiri yang

disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan saya kutip dari hasil orang lain telah mendapat izin, atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, 22 Oktober 2012 Yang Membuat Pernyataan

KATA PENGANTAR

Puji dan syukur kepada Tuhan Yesus Kristus, karena kasih, berkat serta anugrahnya sehingga penulis dapat menyelesaikan penyusunan skripsi ini yang berjudul “Pengaruh Rasio Likuiditas, Rasio Rentabilitas Dan Rasio Solvabiltas Terhadap Pengambilan Keputusan Kredit Pada PT Bank

Mayapada Internasional, Tbk Divisi Mayapada Mitra Usaha Unit Kampung

Lalang Medan” . Skripsi ini disusun dalam rangka memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan baik dari segi isi maupun penulisannya. Oleh sebab itu penulis sangat menerima saran serta kritik yang membangun dari semua pihak demi kesempurnaan skripsi ini.

Selama proses penyusunan skripsi ini penulis banyak mendapat bimbingan, semangat dan bantuan baik secara moril maupun materil dari semua pihak. Pada kesempatan ini penulis mengucapkan terima kasih kepada pihak- pihak dibawah ini yang telah membantu penulis dalam menyelesaikan skripsi ini.

• Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

• Bapak Drs. Firman syarif, M.Si. Ak, selaku Ketua Program Studi S1 Akutansi Fakultas Ekonomi serta Dosen Pembimbing yang telah banyak membantu memberikan pengarahan dalam proses penyusunan skripsi ini dan ibu Dra. Mutia Ismail, MM, Ak, selaku Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi.

• Bapak Drs. Idhar Yahya, Msi, AK selaku dosen pembaca penilai skripsi. • Seluruh Staff pengajar yang telah memberikan banyak ilmu selama penulis

melaksanakan studi di Fakultas Ekonomi, Universitas Sumatera Utara.

memberi motivasi untuk menyelesaikan skripsi ini, terimakasih untuk kasih sayang, perhatian, semangat, dan doa yang telah diberikan kepada penulis. • Sahabat-sahabat penulis Nurlaily, Laura, Leni, Eva dan Elly yang telah

banyak memotivasi dan membantu penulis dalam menyelesaikan skripsi ini.

Demikian skripsi ini disusun dengan segala keterbatasan penulis. Semoga skripsi ini dapat bermanfaat bagi semua pihak.

Medan, 22 Oktober 2012 Yang Membuat Pernyataan

ABSTRAK

PENGARUH RASIO LIKUIDITAS, RASIO RENTABILITAS DAN RASIO SOLVABILTAS TERHADAP PENGAMBILAN KEPUTUSAN KREDIT

PADA PT BANK MAYAPADA INTERNASIONAL, TBK DIVISI MAYAPADA MITRA USAHA UNIT KAMPUNG LALANG MEDAN

Penelitian ini bertujuan untuk mengetahui dan menganalisis penagruh rasio likuiditas, rasio rentabilitas dan rasio solvabiltas dalam pengambilan keputusan kredit pada PT Bank Mayapada Internasional, Tbk divisi Mayapada Mitra Usaha unit Kampung Lalang Medan. Penelitian ini melihat seberapa besar variabel independen yang diwakili oleh Current ratio, Cash Ratio, return on Asset, Return on Equity, Debt to Equity Ratio dan Debt to Asset Ratio mempengaruhi pengambilan keputusan kredit. Rasio-rasio tersebut dipengaruhi oleh factor-faktor ekonomi sehingga pengaruhnya akan berubah-ubah.

Dalam penelitian ini, data yang digunakan adalah laporan keuangan debitur yang mengajukan kredit pada PT Bank Mayapada Internasional, Tbk unit kampung Lalang Medan. Pengumpulan data menggunakan teknik dokumentasi dan kepustakaan yaitu mengumpulkan bahan dan data yang berhubungan dengan pokok bahasan yang dikutip dari berkas-berkas bank yang berhubungan dengan laporan keuangan debitur dan sumber-sumber lain yang menambah keakuratan data. Teknik analisis yang digunakan adalah metode analisis statistic dengan menggunakan Aplikasi SPSS release 19.

Hasil penelitian menunjukkan bahwa Cash ratio, return onm asset, dan debt to equity secara parsial dapat mengidentifikasikan kelayakan kredit yang diajukan oleh debitur. Secara menyeluruh current ratio, cash ratio, return on asset, return on equity, debt to equity ratio dan debt to asset ratio memnag berpengaruh terhadap pengambilan keputusan kredit.

ABSTRACT

THE INFLUENCE OF LIQUIDITY RATIO, RENTABILITY RATIO AND SOLVABILITY RATIO IN FURNISHING DECISION OF CREDIT IN PT BANK MAYAPADA INTERNASIONAL, TBK DIVISION OF MAYAPADA

MITRA USAHA UNIT KAMPUNG LALANG MEDAN

Intentions of this research are examine and analyze the influence of liquidity ratio, rentability ratio and solvability ratio in furnishing decision of credit in PT Bank Mayapada Internasional, Tbk Division of Mayapada Mitra Usaha unit Kampung Lalang Medan. This research observes how significant the independent variables, current ratio, cash ratio, return on asset, return on equity, debt to equity ratio and debt to assetratio identified in furnishing decision of credit. These ratios are also influenced by economy factors that make them fluctuated.

In these research, writer used debitors financial reporting who apply credit to PT Bank Mayapada. Data collecting by documentation and library, that is collecting many data related to the topic and resources to make data more accurate. Technic analyze is Statistic analyzing using SPSS release 19 Application.

The result showed that cash ratio, return on asset and debt to equity partially are be able to identificate the furnishing credit. Generaly current ratio, cash ratio, return on asset, return on equity, debt to equity ratio and debt to asset ratio defend in furnishing decision of credit.

DAFTAR ISI

Halaman

SURAT PERNYATAAN…...………...…………... i

KATA PENGANTAR...………...………... ii

ABSTRAK....………...………... iii

ABSTRACT....………...………... iv

DAFTAR ISI..………...………... v

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah ...……….……...……...11.2 Batasan Masalah …...……...….………...………...5

1.3 Rumusan Masalah …...……….……….…...5

1.4 Tujuan dan Manfaat Penelitian……..……….………….…...6

1.4.1 Tujuan Penelitian ……..………..…….…...6

1.4.2 Manfaat Penelitian……..……….……...6

BAB II URAIAN TEORITIS

2.1 Pengertian Bank...…..………...…....82.2 Tujuan dan Persyaratan Laporan Keuangan ...18

2.3 Analisis Laporan Keuangan ...20

2.3.1 Pengertian Analisis Laporan Keuangan ...21

2.3.2 Tujuan Analisis Laporan Keuangan……...………...22

2.3.3 Klasifikasi Rasio …..………...23

2.3.4 Pengertian Efektivitas …..………... 27

BAB III METODE PENELITIAN

A. Metode Penelitian ...43

3.1 Populasi Penelitian...…..………... 43

3.2 Sampel Penelitian ...………... 43

B. Jenis Data ...…...44

C. Identifikasi dan Pengukuran Variabel Penelitian ...44

D. Metode Analisis Data ...45

BAB IV HASIL DAN PEMBAHASAN

A. Data Penelitian 4.1 Sejarah PT. Bank Mayapada Internsional, Tbk. ...514.2 Prosedur Pemberian Kredit Bank ...54

B. Hasil Penelitian ...62

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan………..………...…...…...865.2 Saran………..……....…...89

DAFTAR PUSTAKA………..………...………...….91

DAFTAR TABEL

Nomor Judul Halaman

2.1 Susunan Komponen Utama Laporan Laba Rugi…. 12

2.2 Tinjauan Peneliatian Terdahulu……….………….. 37

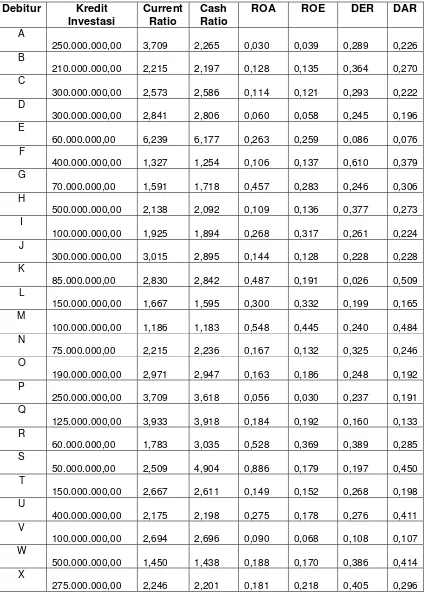

4.1 Kredit Investasi dan rasio Keuangan Tahun 2009… 63

4.2 Coefficients………..………. 65

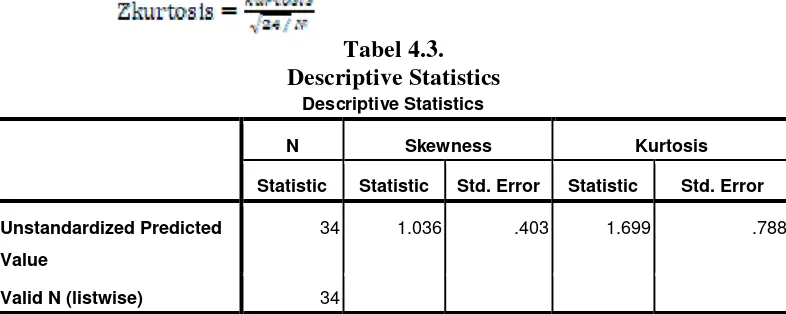

4.3 Descriptive Statistics….……… 69

4.4 Model Summary………. 71

DAFTAR GAMBAR

Nomor Judul Halaman

2.1 Kerangka Konseptual………..… 39

4.1 Scatterplot……… 66

4.2 Normal P.Plot ………. 68

DAFTAR LAMPIRAN

Nomor Judul Halaman

Lampiran 1 Kredit Investasi selama tahun 2009.…………... 92

Lampiran 2 Data Current Ratio...………. 93

Lampiran 3 Data Cash Ratio………...……….. 94

Lampiran 4 Data Return on Asset ……….…………... 95

Lampiran 5 Data Return on Equity ……… 96

Lampiran 6 Data Debt to Equity Ratio………... 97

Lampiran 7 Data Debt to Asset Ratio ..……….. 98

Lampiran 8 Rasio-rasio Keuangan Debitur PT Bank Mayapada Internasional, Tbk Divisi MMU Kampung Lalang.. 99

Lampiran 9 Descriptive Statistics, Variable Entered/Removed, Model Summary………..… 101

Lampiran 10 Correlations ……… 102

Lampiran 11 Anova , Coefficients… ……… 103

Lampiran 12 Residuals Statistics….. ……… 104

Lampiran 13 Descriptive Statistics… ……… 105

Lampiran 14 Histogram………. ……… 106

Lampiran 15 Normal P.Plot of Regressation Standardized Residual Dependen Variable : K. Investasi ……… 107

ABSTRAK

PENGARUH RASIO LIKUIDITAS, RASIO RENTABILITAS DAN RASIO SOLVABILTAS TERHADAP PENGAMBILAN KEPUTUSAN KREDIT

PADA PT BANK MAYAPADA INTERNASIONAL, TBK DIVISI MAYAPADA MITRA USAHA UNIT KAMPUNG LALANG MEDAN

Penelitian ini bertujuan untuk mengetahui dan menganalisis penagruh rasio likuiditas, rasio rentabilitas dan rasio solvabiltas dalam pengambilan keputusan kredit pada PT Bank Mayapada Internasional, Tbk divisi Mayapada Mitra Usaha unit Kampung Lalang Medan. Penelitian ini melihat seberapa besar variabel independen yang diwakili oleh Current ratio, Cash Ratio, return on Asset, Return on Equity, Debt to Equity Ratio dan Debt to Asset Ratio mempengaruhi pengambilan keputusan kredit. Rasio-rasio tersebut dipengaruhi oleh factor-faktor ekonomi sehingga pengaruhnya akan berubah-ubah.

Dalam penelitian ini, data yang digunakan adalah laporan keuangan debitur yang mengajukan kredit pada PT Bank Mayapada Internasional, Tbk unit kampung Lalang Medan. Pengumpulan data menggunakan teknik dokumentasi dan kepustakaan yaitu mengumpulkan bahan dan data yang berhubungan dengan pokok bahasan yang dikutip dari berkas-berkas bank yang berhubungan dengan laporan keuangan debitur dan sumber-sumber lain yang menambah keakuratan data. Teknik analisis yang digunakan adalah metode analisis statistic dengan menggunakan Aplikasi SPSS release 19.

Hasil penelitian menunjukkan bahwa Cash ratio, return onm asset, dan debt to equity secara parsial dapat mengidentifikasikan kelayakan kredit yang diajukan oleh debitur. Secara menyeluruh current ratio, cash ratio, return on asset, return on equity, debt to equity ratio dan debt to asset ratio memnag berpengaruh terhadap pengambilan keputusan kredit.

ABSTRACT

THE INFLUENCE OF LIQUIDITY RATIO, RENTABILITY RATIO AND SOLVABILITY RATIO IN FURNISHING DECISION OF CREDIT IN PT BANK MAYAPADA INTERNASIONAL, TBK DIVISION OF MAYAPADA

MITRA USAHA UNIT KAMPUNG LALANG MEDAN

Intentions of this research are examine and analyze the influence of liquidity ratio, rentability ratio and solvability ratio in furnishing decision of credit in PT Bank Mayapada Internasional, Tbk Division of Mayapada Mitra Usaha unit Kampung Lalang Medan. This research observes how significant the independent variables, current ratio, cash ratio, return on asset, return on equity, debt to equity ratio and debt to assetratio identified in furnishing decision of credit. These ratios are also influenced by economy factors that make them fluctuated.

In these research, writer used debitors financial reporting who apply credit to PT Bank Mayapada. Data collecting by documentation and library, that is collecting many data related to the topic and resources to make data more accurate. Technic analyze is Statistic analyzing using SPSS release 19 Application.

The result showed that cash ratio, return on asset and debt to equity partially are be able to identificate the furnishing credit. Generaly current ratio, cash ratio, return on asset, return on equity, debt to equity ratio and debt to asset ratio defend in furnishing decision of credit.

BAB I

PENDAHULUAN

1.1 Latar Belakang

Dalam rangka mewujudkan atau masyarakat adil dan makmur yang merata materil dan spiritual berdasarkan pancasila dan UUD tahun 1945 mutlak dilaksanakan pembangunan di segala bidang dengan menggunakan pedoman yang ada dalam GBHN. GBHN memberi amanat luhur bagi bangsa Indonesia yaitu untuk melaksanakan pembangunan sebagai pengalaman sila-sila pancasila. Oleh karena itu, pembangunan dan hasil-hasilnya harus merata dan dapat dinikmati oleh seluruh rakyat Indonesia.

Dalam rangka untuk mewujudkan tujuan pembangunan nasional tersebut, maka pemerintah mengarahkan khususnya pada bidang ekonomi, dimana pemerintah memberikan bimbingan dan pengarahan terhadap pertumbuhan ekonomi. Serta menciptakan iklim yang sehat bagi perkembangan dunia usaha yang dilaksanakan melalui langkah-langkah dan kebijakan untuk mencapai laju pertumbuhan ekonomi nasional yang sesuai dengan yang diharapkan.

Menurut Undang-undang No. 10 tahun 1998 pasal 1 ayat 2 tentang perbankan memberikan pengertian mengenai “Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit atau bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat.”

Berdasarkan pengertian diatas kegiatan pokok bank yaitu menerima simpanan dari masyarakat yang kelebihan dana dalam bentuk giro, tabungan, serta deposito berjangka dan memberikan kredit kepada pihak-pihak yang memerlukan dana. Dimana kegiatan tersebut digunakan untuk membiayai proyek-proyek pembangunan yang bertujuan menggairahkan industri baru maupun yang sedang berkembang.

Pemberian kredit ini memberikan suatu resiko tertentu. Untuk menghindari atau memperkecil resiko kredit yang mungkin terjadi, maka permohonan kredit harus dinilai oleh bank atas dasar syarat-syarat teknis bank dan aspek-aspek pertimbangan kredit.

1. Mencari keuntungan/Profit 2. Membantu usaha Nasabah 3. Membantu pemerintah

Di samping tujuan tersebut, kredit perbankan mempunyai fungsi dalam kehidupan perekonomian dan perdagangan (Simorangkir, 2000:102-103), antara lain:

1. Meningkatkan daya guna uang

2. Meningkatkan peredaran lalu lintas uang 3. Meningkatkan daya guna dan peredaran uang 4. Merupakan salah satu alat stabilitas ekonomi 5. Meningkatkan kegairahan berusaha

6. Meningkatkan pemerataan pendapatan

7. Merupakan alat untuk meningkatkan hubungan internasional

Bank yang menjadi objek penelitian dalam skripsi ini adalah PT Bank Mayapada Internasional, Tbk Divisi Mayapada Mitra Usaha cabang Medan. Pada tahun 2010, Bank Mayapada memiliki tingkat NPL sebesar ... Tingkat NPL ini masig berada dibawah NPL Maksimum yang ditetapkan oleh Bank Indonesia yaitu sebesar 5 % (www.bi.go.id). Pihak bank diharapkan tetap selektif dalam melakukan penilaian kredit. Selektivitas dimaksudkan untuk mengurangi risiko terjadinya kredit macet yang akan berdampak pada profitabilitas bank.

Bank seharusnya hanya memberi kredit kepada debitur yang layak. Bank harus dapat mengendalikan risiko kredit yang diberikannya. Bank mengembangkan suatu proses seleksi atas seluruh proposal kredit yang diterimanya, hal ini dilakukan untuk menjaga agar kredit yang disalurkannya adalah kredit yang layak.

Untuk menjaga kelangsungan hidup bank dalam perkreditan, seorang pemimpin dituntut untuk menciptakan suatu manajemen yang dapat mengamankan pemberian kredit. Hal ini dilaksanakan untuk menghindari gejala timbulnya kredit macet. Oleh karena itu, di dalam setiap pemberian kredit, bank harus memperhatikan aspek-aspek pertimbangan kredit melalui aspek umum, aspek ekonomi atau komersil, aspek teknis, aspek yuridis, aspek kemanfaatan, dan kesempatan kerja dan aspek keuangan.

kredit memegang peranan yang sangat penting, yautu merupakan titik berat dalam analisis laporan keuangan.

Dalam hubungan penelitian aspek keuangan analisis kredit yang menjadi perhatian adalah keuangan permohonan kredit. Berdasarkan hasil analisis laporan keuangan pihak bank dapat menggunakannya sebagai salah satu informasi yang penting dalam mengambil keputusan layak tidaknya perusahaan tersebut diberi kredit.

1.2 Batasan Masalah

Untuk mengarahkan dan mempermudah dalam melakukan penelitian agar lebih terfokus dan sistematis, maka penulis melakukan batasan penelitian sebagai berikut:

a. Apakah peranan analisis likuiditas, rentabilitas, dan solvabilitas serta

Arus kas sebagai analisis laporan keuangan.

b. Pengukuran tingkat rentabilitas menggunakan Rasio Return to Asset

(ROA) dan Return on Eqiuty (ROE)

c. Objek penelitian adalah PT Bank Mayapada Internasional, Tbk Divisi

Mayapada MItra Usaha cabang Medan tahun 2009.

1.3Rumusan Masalah

“Apakah Rasio Likuiditas, Rentabilitas, dan Solvabilitas berpengaruh terhadap efektivitas pengambilan keputusan kredit pada PT Bank Mayapada Internasional, Tbk?”

1.4Tujuan dan Manfaat Penelitian

1.4.1 Tujuan Penelitian

Tujuan Penelitian yang dilakukan penulis yaitu: Untuk mengetahui pengaruh analisis likuiditas, rentabilitas, dan solvabilitas telah memadai terhadap calon debitur pada perusahaan.

1.4.2 Manfaat Penelitian

Adapun manfaat penelitian adalah sebagai berikut:

1. Bagi Penulis, melalui penelitian ini diharapkan dapat

memberikan bahan masukan khususnya mengenai pengaruh analisis likuiditas, rentabilitas, dan solvabilitas terhadap pemberian kredit pada PT Bank Mayapada Internasional, Tbk serta memenuhi saah satu syarat dalam menempuh ujian Sarjana Ekonomi Departemen Akuntansi S-1 di Fakultas Ekonomi Universitas Sumutera Utara

2. Bagi manajemen bank, sebagai bahan referensi dan informasi

dalam pengambilan keputusan kebijaksanaan untuk memberikan kredit kepada suatu perusahaan atau calon debitur.

3. Bagi pihak lain, penelitian ini juga diharapkan dapat dijadikan

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

2.1 Pengertian Bank

Beberapa pengertian mengenai Bank yang sesuai dengan perkembangannya saat ini antara lain, bank adalah suatu jenis lembaga keuangan yang melaksanakan berbagai jenis seperti memberikan pinjaman, mengedarkan mata uang bertindak sebagai tempat penyimpanan benda-benda berharga, membiayai perusahaan dan lain-lain.

Menurut Abdurrahman dalam Ensiklopedia Ekonomi Keuangan dan perdagangan (2003:84) bank didefenisikan sebagai berikut:Bank adalah suatu jenis lembaga yang melaksanakan berbagai macam jasa, seperti memberikan pinjaman, mengedarkan mata uang, pengawasan terhadap mata uang, bertindak sebagai tempat penyimpanan benda-benda berharga, membiayai usaha perusahaan-perusahaan, penyelenggaraan kliring dan lain-lain.

Berdasarkan Undang-undang Nomor 10 tahun 1998 tentang perubahan Undang-undang Nomor 7 tahun 1992 tentang perbankan, "Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan/atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak."

antara pihak yang memiliki dana dan pihak yang memerlukan dana, serta sebagai lembaga yang berfungsi memperlancar lalu lintas pembayaran. Falsafah yang mendasari kegiatan usaha bank adalah kepercayaan masyarakat. Hal tersebut tampak dalam kegiatan pokok bank yangmenerima simpanan dari masyarakat dalam bentuk giro, tabungan serta deposito berjangka dan memberikan kredit kepada pihak yang memerlukan dana.

Dari pengertian diatas dapat disimpulkan bahwa pada dasarnya bank adalah lembaga yangbergerak di bidang keuangan yang usaha pokoknya memberikan kredit (pinjaman) kepada masyarakat, maupun melalui penciptaan uang giral yang ditujukan terutama untuk meningkatkan taraf hidup masyarakat.

1. Pengertian Analisis

Menurut Komaruddin (1994;163) analisis diartikan sebagai berikut: Analisis adalah kegiatan berpikir untuk menguraikan suatu keseluruhan menjadi komponen sehingga dapat mengenal tanda-tanda komponen, hubungan satu sama lain dan fungsi masing-masing dalam satu keseluruhan yang padu.

2. Laporan Keuangan

Laporan keuangan adalah dokumen tertulis yang disusun dan disajikan oleh perusahaan sekurang kurangnya setahun sekali untuk menggambarkan kondisi keuangan dan hasil usaha peruasahaan selama periode tertentu. Biasanya laporan keuagan disusun untuk pengguna external. Maka laporan keuangan wajib disusun berdasarkan prinsip-prinsip akuntansi yang berlaku secara umum dinegara tersebut.

Pengertian laporan keuangan menurut Standar Akuntansi Keuangan, pada pendahuluan kerangka dasar penyusunan dan penyajian laporan keuangan (2009).

Laporan keuangan merupakan bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan (yang dapat disajikan dalam nerbagai cara misalnya, sebagai laporan arus kas, atau laporan arus dana) catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan. Disamping itu juga termasuk skedul dan informasi tambahan yang berkaitan dengan laporan tersebut, misalnya, informasi keuangan segmen industri dan geografis serta pengungkapan pengaruh perubahan harga.

Neraca menggambarkan posisi keuangan, yang menunjukan posisi aktiva, kewajiban, dan ekuitas dari suatu perusahaan pada tanggal tertentu. Biasanya pada akhir bulan atau akhir tahun. Disusun secara sistematis dan jelas sehingga memudahkan untuk menganalisa.

Aktiva = Kewajiban + Ekuitas.

Aktiva adalah sumber daya yang dikuasai oleh perusahaan sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi pada masa depan diharapkan akan diperoleh perusahaan.

Kewajiban merupakan utang perusahaan masa kini yang timbul dari peristiwa masa lalu kepada pihak ketiga dimana penyelesaiannya diharapkan mengakibatkan arus keluar dari sumber daya perusahaan yang mengandung manfaat ekonomi. Ekuitas adalah hak residual atas aktiva perusahaan setelah dikurangi semua kewajiban yang merupakan hak pemilik.

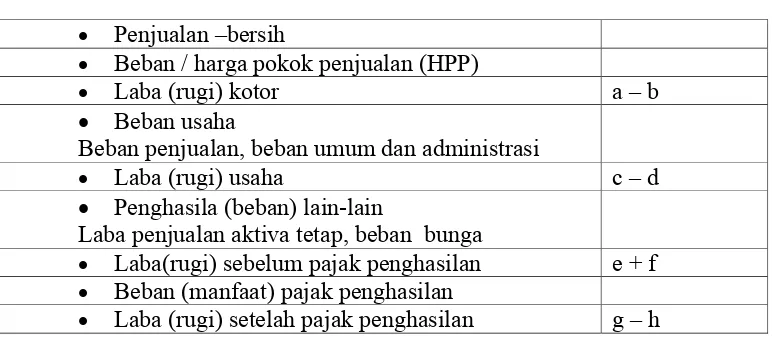

Table 2.1

Susunan umum komponen utama laporan laba rugi

Penjualan –bersih

Beban / harga pokok penjualan (HPP)

Laba (rugi) kotor a – b

Beban usaha

Beban penjualan, beban umum dan administrasi

Laba (rugi) usaha c – d

Penghasila (beban) lain-lain

Laba penjualan aktiva tetap, beban bunga

Laba(rugi) sebelum pajak penghasilan e + f Beban (manfaat) pajak penghasilan Laba (rugi) setelah pajak penghasilan g – h

Keterangan :

1. Penjualan : pendapatan yang berasal dari penjualan produk utama perusahaan. Disajikan setelah dikurangi potongan penjualan dan retur penjualan.

2. Beban pokok penjualan : merupakan nilai tercatat dari persediaan yang dijual.

3. Beban usaha : merupakan beban kegiatan utama perusahaan.

4. Penghasilan (beban) lain lain : penghasilan atau beban yang tidak dapat dihubungkan langsung dengan kegiatan usaha utama perusahaan contoh : laba/rugi penjualan aktiva tetap.

5. Beban (manfaat) pajak penghasilan : merupakan beban (manfaat) pajak penghasilan perusahaan selama periode laporan yang merupakan pajak kini.

bagaimana sumber sumber keuangan dipergunakan. Laporan ini berguna untuk menilai aktivitas investasi,pendanaan dan operasi selama periode berjalan.

7. Laporan Arus Kas adalah Menunjukkan penerimaan (sumber) dan pengeluaran (penggunaan) kas dalam aktivitas perusahaan selama periode tertentu. Informasi ini berguna bagi pengguna laporan keuangan sebagai dasar untuk menilai kemampuan perusahaan dalam menghasilkan kas dan setara kas. Dimana yang terpenting adalah bagi para investor dan pemberi pinjaman, karena kemampuan membayar perusahaan bukan berasal dari tingginya laba namun dari tersedianya kas perusahaan.

8. Catatan Atas Laporan Keuangan merupakan bagian yang tidak terpisahkan dari laporan keuangan, berisi catatan catatan tambahan yang tidak terdapat didalam tubuh laporan, sehingga informasi yang diberikan dalam laporan keuangan tidak menyesatkan para penggunanya.

Fungsi akuntansi dalam suatu perusahaan adalah untuk mencatat transaksi yang terjadi serta akibatnya terhadap aktiva, modal, dan biaya dalam perusahaan tersebut. Transaksi yang terjadi diklasifikasikan, diiktisarkan, dan selanjutnya dilaporkan dalam bentuk laporan yang dinamakan laporan keuangan.

adanya proses laporan keuangan yang terdiri dari neraca, laporan laba-rugi, dan laporan perubahan modal maka akan diketahui atau diperoleh gambaran posisi keuangan suatu perusahaan serta hasil-hasil yang dicapai oleh perusahaan tersebut.

Menurut Munawir (2005;5) pengertian laporan keuangan adalah sebagai berikut: " Pada umumnya laporan keuangan terdiri dari neraca dan perhitungan laba-rugi serta laporan perubahan modal dimana neraca menunjukkan atau menggambarkan jumlah aktiva, hutang, dan modal dari suatu perusahaan pada tanggal tertentu sedangkan perhitungan laba-rugi memperlihatkan hasil-hasil yang dicapai oleh perusahaan serta biaya yang terjadi selama periode tertentu dan laporan perubahan modal menunjukkan sumber-sumber dana atau alasan-alasan yang menyebabkan perubahan modal."

Menurut Myer yang dikutip dari Munawir (2002;5) mengarahkan bahwa yang dimaksud dengan laporan keuangan adalah: "Dua daftar dususun oleh akuntan pada kahir periode untuk suatu perusahaan. Kedua daftar itu adalah daftar neraca atau daftar posisi keuangan dan daftar pendapatan atau laba-rugi. Pada akhir-akhir ini sudah menjadi kebiasaan bagi perseroan untuk menambah daftar ketiga yaitu daftar surplus atau daftar laba yang tidak terbagikan (laba yang ditahan)."

perusahaan dan perubahan pada waktu tertentu dilpaorkan dalam neraca,hasil operasi perusahaan selama satu periode tertentu dilaporkan dalam laba-rugi dan perubahan posisi keungan menjelaskan mengenai perubahan yang terjadi dalam modal perusahaan.

Pengertian laporan keuangan seperti yang dinyatakan di muka merupakan laporan keuangan dalam arti normal, laporan tersebut bersifat umum dan diperuntukkan untuk pemakai di pihak luar perusahaan. Tetapi terdapat laporan keuangan untuk tujuan khusus yang diperuntukkan oleh pihak luar perusahaan.

Menurut Munawir (2002:5) mengemukakan laporan keuangan khusus sebagai berikut: "Dalam prakteknya sering diikut sertakan kelompok lain yang sifatnya membantu untuk memperoleh penjelasan lebih lanjut. Misalnya laporan keungan perubahan modal kerja, laporan sumber-sumber penggunaan kas, laporan sebab-sebab perubahan laba kotor, laporan biaya produksi serta daftar lainnya."

Laporan keuangan yang disajikan harus dapat dipertanggungjawabkan keberadaanya, kaarena laporan keuangan tersebut sangat diperlukan oleh pihak-pihak yang berkepentingan terhadap laporan keuangan yakni:

yang memungkinkan melakukan penilaian terhadap kemampuan perusahaan dalam membayar dividen.

2. Pemberi pinjaman atau kreditur (Lenders or Creditors), para iinvestor menarik untuk mengetahui laporan keuangan yang memungkinkan mereka untuk memutuskan apakah pinjaman serta bunganya dapat dibayar pada saat jatuh tempo.

3. Pemasok dan Kreditor usaha lainnya (Supplies and Other Trade Creditors), tertarik dengan informasi dari laporan keuangan yang dapat memungkinkan mereka untuk memutuskan apakah jumlah yangterhutang akan dibayar pada saat jatuh tempo. Kreditur usaha berkepentingan pada perusahaan dala tenggang waktu yang lebih pendek.

4. Para pemegang saham (Shareholders), memerlukan informasi keuangan untuk mengetahui kemajuan perusahaan, perkembangan keuangan, dan penambahan odal untuk bussiness plan.

5. Manajemen (Management), berkepentingan untuk mengetahui informasi dari laporan keuangan meskipun memliki akses terhadap informasi manajemen dan keuangan tambahan yang membantu dalam melaksanakan tanggung jawab perencanaan, pengendalian, dan pengambilan keputusan.

kalau mereka terlibat dalam perjanjian jangka panjang dengan perusahaan.

7. Pemerintah dan berbagai lembaga (Goverment and Their Agencies), berkepentingan untuk alokasi sumber daya dan oleh karenanya berkepentingan dengan aktivitas perusahaan, menetapkan kebijakan pajak dan sebagai dasar untuk menyusun statistik pendapatan nasional dan statistik lainnya.

8. Karyawan (Employees), termasuk juga kelompok yang mewakilinya tertarik pada informasi mengenai satbilitas dan profiatbilitas perusahaan. Mereka juga tertarik pada informasi yangmemungkinkan mereka melakukan penilaian atas kemampuan perusahaan dalam memberikan balas jasa, manfaat, pensiun danpenempatan kerja.

1. Konsultan dan para analisis keuangan

Konsultan dan analisis keuangan yang berkepentingan dalam memberikan nasehat kepada para investor dan calon investor dalam pengambilan keputusan investasi maupun dalam menilai prospek investasi perusahaan di masa yang akan datang.

2. Ahli Hukum

Berkepentingan dalam memberi nasehat hukum mengenai pembagian keuantungan dan deviden ataupun perjanjian lain.

2.2 Tujuan dan Persyaratan Laporan Keuangan

Sebagai hasil akhir dari proses akuntansi, laporan keuangan diajukan untuk memenuhi kebutuhan pokok pihak eksternal dengan berbagai kepentingan yang berbeda.

Menurut PSAK No. 1 Paragraf ke-7 (Revisi 2009) dikemukakan “Tujuan laporan keuangan adalah memberikan informasi mengenai posisi keuangan, kinerja keuangan dan arus kas entitas yang bermanfaat bagi sebagian besar kalangan pengguna laporan keuangan dalam pembuatan keputusan ekonomi”.

a. Laporan keuangan yang relevan adalah suatu Informasi yang digunakan oleh pihak yang berkepentingan untuk mengambil keputusan tingkat relevansi tergantung pada ketelitian dan keobjektivan informasi yang disajikan dan kemapuan para pemakai laporan keuangan dalam menginterpretasikan informasi yang akan disajikan.

b. Jelas dan dapat dimengerti, maksudnya adalah laporan keuangan harus disajikan dengan jelas dan mudah dipahami oleh para pemakai.

c. Laporan diuji kebenarannya, laporan keuangan disajikan berdasarkan prinsip akuntansi yang dapat diuji kebenarannya oelh pihak lain.

d. Netral, laporan keuangan yang disajikan bersifat umum, objektif, dan tidak memihak kepada kepentingan pemakai pihak tertentu. Sifat netral sangat penting karena laporan keuangan ditujukan kepada berbagai pihak yang mempunyai kepentingan yang berbeda.

e. Tepat waktu, laporan keuangan harus disajikan tepat waktu karena laporan keuangan merupakan suatu informasi yang akan dipakai oleh berbagai pihak sehingga tidak mengalami keterlambatan dalam pengambilan keputusan.

keuangan. Implikasi penting dari karakteristik kualitatif dapat diperbandingkan adalah bahwa pemakai harus mendapat informasi tentang kebijakan akuntansi yang digunakan dalam penyusunan laporan keungan dan perubahan kebijakan serta pengaruh perubahan tersebut.

g. Lengkap, informasi dalam laporan keuangan harus lengkap dala batasan materialitas dan biaya. Kesengajaan untuk tidak mengungkapkan mengakibatkan informasi menjadi tidak benar atau menyesatkan oleh karena itu tidak dapat diandalkan dan tidak sempurna ditinjau dari segi relevansi.

2.3 Analisis Laporan Keuangan

Untuk dapat mengetahui keadaaan dan perkembangan perusahaan perlu mengadakan interpretasi atau analisis terhadap laporan keuangan tersebut. Analisis terhadap laporan keuangan merupakan tahap terakhir dari proses akuntansi. Analisis atau interpretasi laporan keuangan bagi mereka yang berkepentingan sangat perlu sebagai dasar pengambilan keputusan sehingga keputusan yang diambil tepat.

Jadi laporan keuangan suatu perusahaan perlu dianalisis karena dengan menganalisis akan diperoleh jawaban mengenai posisi keuangan serta hasil-hasil yang telah dicapai oleh suatu perusahaan.

2.3.1 Pengertian Analisis Laporan Keuangan

Menurut Munawir (2002:35) pengertian analisis laporan keuangan adalah sebagai berikut: Analisis laporan keuangan terdiri dari penelaahan atau mempelajari dari hubungan dan tendensi atau kecenderungan (trend) untuk menentukan posisi keuangan dan hasil operasi serta perkembangan perusahaan yang bersangkutan.

Sedangkan menurut Prastowo dan Julianty (2002:52) adalah " Analisis laporan keuangan tidak lain merupakan suatu proses untuk membedah laporan keuangan ke dalam unsur-unsurnya, menelaah masing-masing unsur serta menelaah hubungan di antara unsur tersebut, dengan tujuan untuk memperoleh pengertian dan pemahaman yang baik dan cepat atas laporan keungan utu sendiri."

Ditinjau dari sudut orang yang menganalisisnya maka akan dapat dibagi dua kelompok yaitu:

1. Analisis Intern yaitu analisis yang dilakukan oleh orang di dalam perusahaan

Berdasarkan uraian diatas, maka dapat disimpulkan bahwa analais laporan keuangan merupakan proses untuk mempelajari data-data keuangan agar dapat dipahami dengan mudah untuk mengetahui posisi keuangan, hasil operasi, dan perkembangan suatu perusahaan dengan cara mempelajari hubungan data keuangan serta kecenderungannya terdapat dalam suatu laporan keuangan sehingga analisis laporan keuangan dapat dijadikan sebagai dasar dalam pengambilan keputusan bagi pihak yang berkepentingan.

2.3.2 Tujuan Analisis Laporan Keuangan

Dengan menganalisis dan menilai laporan posisi keuangan, maka akan diketahui:

1. Likuiditas

Menunjukkan kemampuan perusahaan untuk memenuhi kewajiban keuangannya yang harus dipenuhi atau memahami kewajibannya pada saat ditagih. Apabila perusahaan mampu memenuhi kewajiban keuangannya tepat pada saat waktunya berarti perusahaan tersebut dalam keadaan likuid.

2. Rentabilitas

dalam satu periode dengan jumlah aktiva atau jumlah modal perusahaan.

3. Solvabilitas

Menunjukkan kemampuan perusahaan untuk memenuhi kewajiban keuanngan apabila perusahaan dilikudasi baik kewajiban jangka panjang maupun kewajiban jangka pendek, Suatu perusahaan dapat dikatakan solvable apabila peusahaan tersebut mempunyai aktiva yang cukup untuk membayar semua hutangnya.

2.3.3 Klasifikasi Rasio

Rasio menggambarkan suatu hubungan antara satu jumlah dengan jumlah yang lain. Dengan menggunakan analisis rasio ini akan dapat memberikan gambaran kepada penganalisis tentang posisi keuangan suatu negara.

Berdasarkan sumber dayanya, angka rasio dapat dibedakan menjadi:

a. Rasio-rasio neraca yaitu rasio-rasio di mana seluruh datanya diambil dari laporan keuangan.

b. Rasio-rasio atas laporan yaitu rasio di mana data-datanya berasal dari neraca dan data lainnya dari laporan keuangan.

a. Rasio Likuiditas adalah rasio yang digunakan untuk mengetahui kemampuan perusahaan dalam memenuhi kewajiban keuangannya pada saat dilakukan penagihan.

a) Current Ratio, Current ratio ini menunjukkan kemampuan perusahaan untuk membayar hutang yang akan segera jatuh tempo dengan aktiva lancar.

b) Cash Ratio/ Cash Flow Liquidity, disebut juga rasio likuiditas. Menggunakan pembilang sebagai suatu perkiraan sumber kas, kas dan surah berharga menyajikan jumlah kas yang dihasilkan dari operasi perusahaan seperti kemampuan menjual persediaan dan menagih kas. Yang perlu diingat dalam rasio ini adalah jika rasio ini terjadi peningkatan maka ini menunjukkan kemampuan perusahaan dalam mengatasi berbagai permasalahan kewajiban jangka pendeknya. Namun sebaliknya jika arus kas menggambarkan terjadinya penurunan, maka ini menunjukkan bahwa perusahaan akan bermasalah atau harus menerapkan strategi dalam mengatasi berbagai hal menyangkut kebutuhan jangka pendek. Rumus Cash Flow Liquidity adalah sbb:

Surat berharga contohnya adalah saham, obligasi, dan sejenisnya. Dimana cirri-ciri surat berharga tersebut adalah terjelaskannya nama penerbit, jangka waktu pembayaran, nilai nominal, dan berbagai ketentuan lainnya. Dan pemegang surat berharga memiliki hak atas apa yang terjelaskan disana. Surat berharga ini diterbitkan melalui suatu lembaga resmi yang disahkan oleh pemerintah, seperti Bursa Efek Indonesia(BEI), syarat dan penerbitannya juga diatur dengan jelas.

c) Quick Ratio (Acid Test Ratio)

Quick ratio ini menunjukkan kemapuan perusahaan untuk membayar hutang yang segera dipenuhi dengan aktiva lancar yang lebih likuid.

b. Rasio Rentabilitas, rasio yang menunjukkan hasil akhir dari sejumlah kebijaksanaan yang menghasilkan keputusan.

a) Gross Profit Margin, rasio ini menunjukkan laba bruto dari setiap penjualan yang dilakukan.

c) Rate of Return Investment, rasio ini menunjukkan kemampuan modal yang diinvestasikan dalam keseluruhan aktiva untuk menghasilkan keuntungan netto.

d) Rate of Return on Equity. rasio ini menunjukkan kemampuan modal yang diinvestasikan dalam keseluruhan aktiva.

c. Rasio Solvabilitas, rasio yang digunakan untuk mengukur sampai berapa jauh aktiva perusahaan dibiayai oleh hutang.

a) Total Debt to Equity Ratio ini menunjukkan bagian bagian dari setiap rupaih modal sendiri yang dijadikan jaminan keseluruhan hutang.

2.3.4 Pengertian Efektivitas

Efektivitas merupakan salah satu aspek yang mendapatkan perhatian khusus bagi manajemen khususnya dalam mengelola perusahaan untuk mencapai tujuan.

Pengertian efektivitas yang dikemukakan oleh Dearden dan Bedford yang telah diterjemahkan oleh Maulana dalam bukunya sistem pengendalian Manajemen (1992:12) adalah " efektivitas diartikan sebagai kemampuan suatu unit untuk mencapai tujuan organisasi."

Sedangkan menurut Anthony dan welsh (1995:544) pengertian efektivitas yaitu "effectiveness is the relationship between the output as responsibility center and the goals of the organization."

Defenisi di atas mengatakan bahwa efektivitas merupakan suatu ukuran pencapaian dalam suatu perusahaan.

2.4 Pengertian Kredit

antara bank dan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan jumlah bunga, imbalan, atau pembagian hasil keuntungan."

Berdasarkan pengertian kredit, dapat diketahui bahwa kredit mempunyai tujuh unsur yaitu sebagai berikut:

1. Adanya dua pihak yaitu pemberian kredit dan penerima kredit. 2. Adanya kerja sama pemberi kredit kepada penerima kredit

bahwa kredit yang diberikan akan benar-benar diterima kembali di masa tertentu pada masa yang akan datang.

3. Adanya persetujuan berupa kesepakatan pada kreditur dengan pihak lainnya yang berjanji akan membayar dari penerima kredit kepada pemberi kredit.

4. Adanya penyerahan barang, jasa, atau uang dari pemberi kredit kepada penerima kredit.

5. Adanya unsur waktu yaitu mencakup masa pengebalian kredit yang telah disepakati.

6. Adanya unsur resiko (degree of risk) baik di pihak pemberi kredit maupun di pihak penerima kredit.

7. Adanya unsur bunga sebagai kompensasi kepada pemberi kredit.

a. Tujuan dan Fungsi Kredit

a) Profitability, yaitu untuk memperoleh hasil dari kredit berupa keuntungan yang dapat diperoleh dari bunga.

b) Safety, yaitu keamanan dari prestasi atau fasilitas yang diberikan harus benar-benar terjamin sehingga tujuan profitability dapat benar-benar tercapai tanpa hambatan yang berarti.

Fungsi kredit perbankan dalam kehidupan perekonomian adalah: a) Kredit dapat meningkatkan daya guna uang:

a. Para pemilik uang atau modal dapat secara langsung meminjamkan uangnya kepada para pengusaha yang memerlukan, untuk meningkatkan produksi atau usahanya. b. Para pemilik uang atau modal dapat menyimpan uangnya pada

lembaga-lembaga keuangan. Uang tersebut diberikan sebagai pinjaman kepada perusahaan-perusahaan untuk meningkatkan modal.

c) Kredit dapat pula meningkatkan daya guna dan peredaran uang atau barang. Dengan mendapat kredit, para pengusaha dapat memproses bahan baku menjadi barang jadi, sehingga daya guna barang tersebut menjadi meningkat. Di Samping itu, kredit dapat pula meningkatkan peredaran uang, baik melalui penjualan secara kredit maupun dengan membeli barang dari satu tempat ke tempat lain. Pembelian tersebut uangnya berasal dari kredit, hal ini juga berarti bahwa kredit tersebut dapat pula meningkatkan manfaat suatu barang.

d) Kredit sebagai salah satu alat stabilitas ekonomi, dalam keadaan ekonomi yang kurang kuat, kebijakan diarahkan kepada usaha-usaha seperti:

a. Pengendalian inflasi. b. Peningkatan ekspor.

c. Pemenuhan kebutuhan pokok masyarakat.

e) Kredit dapat meningkatkan kegairahan usaha, setiap orang yang berusaha selalu ingin meningkatkan usahanya, namun ada kalanya dibatasi oleh kemampuan di bidang permodalan. Bantuan kredit yang akan diberikan oleh bank akan dapat mengatasi kekurangmampuan para pengusaha di bidangn permodalan, sehingga para pengusaha akan dapat meningkatkan usahanya. f) Kredit dapat meningkatkan pemerataan pendapatan, dengan

usahanya dengan membuat proyek beu. Peningkatan usaha dan pendirian proyek baru akan membutuhkan tenaga kerja untuk melaksanakan proyek itu. Dengan demikian akan memperoleh pemerataan pendapatan.

g) Kredit sebagai alat untuk meningkatkan hubungan internasional, bank-bank besar luar negeri yang mempunyai jaringan usaha dapat memberikan bantuan dalam bentuk kredit, baik secara langsung atau tidak kepada perusahaan dalam negeri. Begitu juga negara-negara yang maju dapat pula memberikan bantuan kredit ke negara berkembang, bantuan kredit in tidak saja dapat memperat hubungan ekonomi antar negara, tetapi juga meningkatkan hubungan internasional.

b. Jenis-jenis Kredit

Jenis-jenis kredit dapat diklasifikasikan dari berbagai segi yaitu dari segi kegunaan, tujuan, jangka waktu, jaminan dan sektor usaha.

a) Kredit dilihat dari Segi kegunaan

Jenis-jenis kredit dari segi kegunaan yaitu kredit investasi dan kredit modal kerja.

b. Kredit modal kerja merupakan kredit yang diberikan untuk keperluan modal kerja. Kredit modal kerja biasanya diberikan dalam waktu yang relatif pendek dan satu kali siklus operasi. b) Kredit dilihat dari Segi Tujuan

Jenis-jenis kredit dari segi tujuan yaitu kredit produktif, kredit konsumtif, dan kredit perdagangan.

a. Kredit produktif merupakan kredit yang diberikan untuk menghasilkan sesuatu (proses produksi) baik barang maupun jasa.

b. Kredit konsumtif merupakan kredit yang diberikan untuk digunakan secara pribadi atau dipakai sendiri.

c. Kredit perdagangan merupakan kredit yang diberikan kepada para pedagang.

c) Kredit dilihat dari segi Jangka Waktu

Jenis-jenis kredit dari segi jangka waktu yaitu jangka pendek, kredit jangka menengah, dan kredit jangka panjang.

a. Kredit jangka pendek merupakan kredit yang memiliki jangka waktu maksimal 1 tahun atau kurang dari 1 tahun.

b. Kredit jangka menengah merupakan kredit yang memiliki jangka waktu satu sampai tiga tahun, namun dewasa ini banyak bank yang mengklasifikasikan menjadi kredit jangka panjang. c. Kredit jangka panjang merupakan kredit yang memiliki jangka

d) Kredit dilihat dari segi Jaminan

Jenis-jenis kredit dari segi jaminan yaitu kredit dengan jaminan dan kredit tanpa jaminan.

a. Kredit dengan jaminan merupakan kredit yang syarat untuk memperolehnya harus memiliki jaminan tertentu, baik harta bergerak, tidak bergerak, atau jaminan lainnya.

b. Kredit tanpa jaminan merupakan kredit yang diberikan tanpa jaminan apa pun secara riil, namun sebenarnya meskipun tidak ada jaminan, dalam praktiknya ada jaminan kemampuan membayar dari nasabah, misalnya pegawai tetap yang memiliki penghasilan tertentu.

e) Kredit dilihat dari segi sektor usaha

Berbagai sektor usaha yaitu kredit pertanian, kredit industri, kredit pertambangan, kredit pendidikan, kredit perumahan, dan sektor-sektor usaha lainnya.

c. Aspek Penilaian Kredit

Aspek penilaian kredit yang diperlukan perbankan sebagai bahan pertimbangan dalam pemberian kredit yaitu dengan 5 of C yaitu karakter (character), kapasitas (capacity), modal (capital), kondisi (condition), dan jaminan (collateral).

b. Kapasitas (capacity), analisis yang digunakan untuk melihat kemampuan nasabah dalam membayar kredit. Kemampuan nasabah dapat dinilai dari dokumen yang dimiliki, hasil konfirmasi dengan pihak yang memiliki kewenangan mengeluarkan surat tertentu misalnya penghasilan seseorang, hasil wawancara atau melalui perhitungan rasio keuangan.

c. Modal (capital), untuk menilai modal yang dimiliki oleh nasabah untuk membiayai kredit Bank tidak akan membiayai kredit tersebut 100%, artinya harus ada modal dari nasabah. Tujuannya adalah jika nsabah juga ikut memiliki modal yang ditanamkan pada kegiatan tersebut, nasabah juga akan merasa memiliki sehingga termotivasi untuk bekerja sungguh-sungguh agar usaha tersebut berhasil dan mampu membayar kewajiban kreditnya.

d. Kondisi (condition), yaitu kondisi umum saat ini dan yang akan datang tentunya. Kondisi yang akan dinilai terutama kondisi ekonomi saat ini, apakah layak untuk membiayai kredit untuk sektor tertentu.

1. Aspek penilaian kredit dengan studi kelayakan, aspek penilaian kredit dengan studi kelayakan yaitu aspek hukum, aspek pemasaran, aspek keuangan, aspek tekinis, dan aspek organisasi dan manajemen.

a. Aspek hukum, yaitu penilaian yang ditujukan untuk menilai kelengkapan dari surat-surat atau dokumen yang dimiliki.

b. Aspek pemasaran, dilakukan untuk menilai prospek pasar yang akan dimasuki, seberapa besar pasar dan peluang pasar yang ada. c. Aspek keuangan, hal-hal yang perlu diperhatikan adalah sumber

dana yang akan diperoleh untuk membiayai usaha, kemudian bagaimana kebutuhan biaya investasi secara rinci.

d. Aspek tekinis, dikaitkan dengan penentuan lokasi usaham tata letak, teknologi yang digunakan dan metode persediaan perusahaan.

e. Aspek organisasi dan manajemen, merupakan aspek untuk menilai organisasi perusahaan seperti struktur organisasi yang dimiliki. 2. Hubungan Analisis Laporan Keuangan Perusahaan Terhadap

Efektivitas Pemberian Kredit pada Bank.

Dalam penilaian permodalan kerja yang dilakukan oleh bank analisis laporan keuangan merupakan salah satu instrumen penting yang hasilnya digunakan sebagai dasar pengambilan keputusan.

hutang dan beban bunganya juga dapat mengetahui apakah kredit yang akan diberikan itu cukup mendapat jaminan dari perusahaan tersebut, yang digambarkan pada kemampuan perusahaan mendapat keuntungan di masa yang akan datang.

Hasil analisis laporan keuangan dapat memberikan informasi kepada bank sebagai kreditur dalam membuat prediksi, perbandingan, dan evaluasi akan sumber dan penggunaan baik dalam jumlah maupun waktu serta hubungannya terhadap resiko ketidakpastian di masa yang akan datang. Jadi hasil analisis laporan keuangan memberikan informasi yang diperlukan oleh pihak bank dalam menilai permodalan kredit yang diajukan kepadanya.

Hubungan antara hasil analisis laporan keuangan dengan efektivitas pemberian kredit pada bank mutlak diperlukan karena tanpa adanya analisis laporan keuangan debitur, maka pihak bank tidak akan mengetahui apakah calon debitur betul-betul sebagai debitur yang dapat diandalkan di kemudian hari.

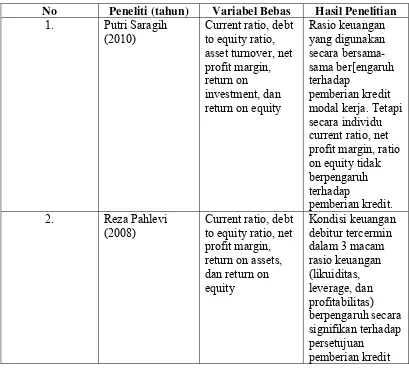

B. Tinjauan Penelitian Terdahulu

Tabel 2.1

Tinjauan Penelitian Terdahulu

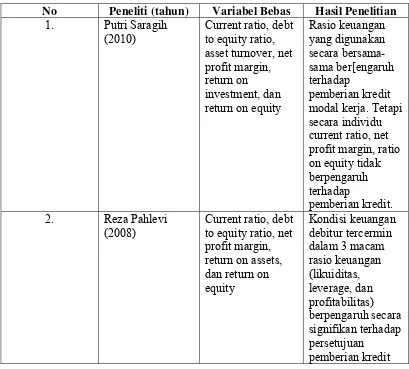

No Peneliti (tahun) Variabel Bebas Hasil Penelitian

1. Putri Saragih

bebas, hanya debt to equity ratio, asset turnover dan return on investment yang berpengaruh secara individu terhadap pemberian kredit. Sedangkan current ratio, net profit margin, dan return on equity tidak berpengaruh secara individu terhadap pemberian kredit modal.

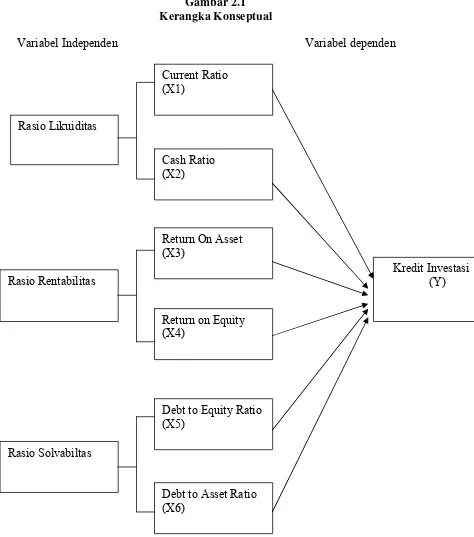

C. Kerangka Konseptual

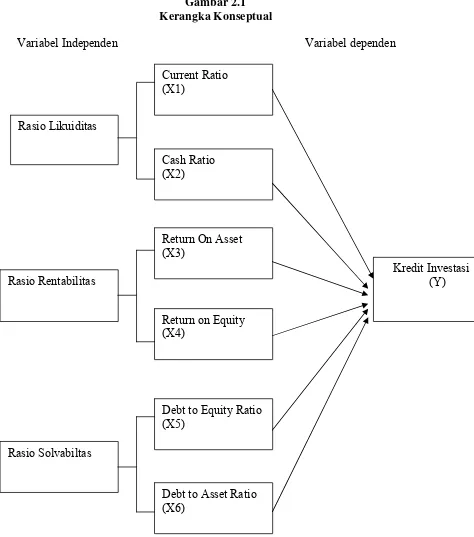

Gambar 2.1 Kerangka Konseptual

Variabel Independen Variabel dependen

Rasio Likuiditas

Cash Ratio (X2)

Return On Asset (X3)

Return on Equity (X4)

Debt to Equity Ratio (X5)

Debt to Asset Ratio (X6)

Kredit Investasi (Y) Rasio Rentabilitas

Rasio Solvabiltas

Pengambilan keputusan dapat dipengaruhi oleh beberapa faktor diantaranya adalah rasio keuangan. Pihak bank dapat memeproleh informasi mengenai kondisi keuangan debitur melalui rasio keuangan debitur yang diperoleh dari laporan keuangan. Rasio Likuiditas yang digunakan adalah current ratio dan cash ratio. Current ratio yang merupakan angka perbandingan antara nilai aktiva lancer dengan nilai hutang lancar, sangat lazim digunakan untuk mengukur kemampuan perusahaan dalam melunasi kewajiban jangka pendeknya. Semakin tinggi rasio lancar berarti semakin besar pula tingkat pemberian kredit, karena tingginya rasio lancar menjamin kemampuan debitur dalam memenuhi kewajiban jangka pendeknya. Cash ratio merupakan perbandingan antara nilai kas dan aktiva yang ada dibank dengan nilai hutang lancar. Rasio ini digunakan untuk mengukur kemampuan perusahaan dalam membayar hutang yang harus segera dipenuhi dengan uang kas yang ada di perusahaan.

tingkat pemberian kredit karena laba yang diperoleh debitur semakin meningkat dan menjamin pelunasan kredit jangka pendeknya.

Rasio solvabiltas yang digunakan adalah debt to equity ratio dan debt to asset ratio. Debt to equity ratio merupakan perbandingan antara nilai hutang dengan nilai ekuitas. Semakin kecil debt to equity ratio semakin besar tingkat pemberian kredit. Apabila nilai debt to equity ratio semakin kecil berarti nilai hutang debitur masih dapat dipenuhi oleh nilai ekuitasnya dan tingkatt aktivitas perusahaan semakin baik. Debt to asset ratio merupakan perbandingan nilai hutang dengan nilai aktiva. Semakin kecil debt to asset ratio berarti semakin besar tingkat pemberian kredit. Ini berarti nilai hutang debitur masih dapat dipenuhi oleh nilai aktivanya.

D. Hipotesis Penelitian

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

2.1 Pengertian Bank

Beberapa pengertian mengenai Bank yang sesuai dengan perkembangannya saat ini antara lain, bank adalah suatu jenis lembaga keuangan yang melaksanakan berbagai jenis seperti memberikan pinjaman, mengedarkan mata uang bertindak sebagai tempat penyimpanan benda-benda berharga, membiayai perusahaan dan lain-lain.

Menurut Abdurrahman dalam Ensiklopedia Ekonomi Keuangan dan perdagangan (2003:84) bank didefenisikan sebagai berikut:Bank adalah suatu jenis lembaga yang melaksanakan berbagai macam jasa, seperti memberikan pinjaman, mengedarkan mata uang, pengawasan terhadap mata uang, bertindak sebagai tempat penyimpanan benda-benda berharga, membiayai usaha perusahaan-perusahaan, penyelenggaraan kliring dan lain-lain.

Berdasarkan Undang-undang Nomor 10 tahun 1998 tentang perubahan Undang-undang Nomor 7 tahun 1992 tentang perbankan, "Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan/atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak."

antara pihak yang memiliki dana dan pihak yang memerlukan dana, serta sebagai lembaga yang berfungsi memperlancar lalu lintas pembayaran. Falsafah yang mendasari kegiatan usaha bank adalah kepercayaan masyarakat. Hal tersebut tampak dalam kegiatan pokok bank yangmenerima simpanan dari masyarakat dalam bentuk giro, tabungan serta deposito berjangka dan memberikan kredit kepada pihak yang memerlukan dana.

Dari pengertian diatas dapat disimpulkan bahwa pada dasarnya bank adalah lembaga yangbergerak di bidang keuangan yang usaha pokoknya memberikan kredit (pinjaman) kepada masyarakat, maupun melalui penciptaan uang giral yang ditujukan terutama untuk meningkatkan taraf hidup masyarakat.

1. Pengertian Analisis

Menurut Komaruddin (1994;163) analisis diartikan sebagai berikut: Analisis adalah kegiatan berpikir untuk menguraikan suatu keseluruhan menjadi komponen sehingga dapat mengenal tanda-tanda komponen, hubungan satu sama lain dan fungsi masing-masing dalam satu keseluruhan yang padu.

2. Laporan Keuangan

Laporan keuangan adalah dokumen tertulis yang disusun dan disajikan oleh perusahaan sekurang kurangnya setahun sekali untuk menggambarkan kondisi keuangan dan hasil usaha peruasahaan selama periode tertentu. Biasanya laporan keuagan disusun untuk pengguna external. Maka laporan keuangan wajib disusun berdasarkan prinsip-prinsip akuntansi yang berlaku secara umum dinegara tersebut.

Pengertian laporan keuangan menurut Standar Akuntansi Keuangan, pada pendahuluan kerangka dasar penyusunan dan penyajian laporan keuangan (2009).

Laporan keuangan merupakan bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan (yang dapat disajikan dalam nerbagai cara misalnya, sebagai laporan arus kas, atau laporan arus dana) catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan. Disamping itu juga termasuk skedul dan informasi tambahan yang berkaitan dengan laporan tersebut, misalnya, informasi keuangan segmen industri dan geografis serta pengungkapan pengaruh perubahan harga.

Neraca menggambarkan posisi keuangan, yang menunjukan posisi aktiva, kewajiban, dan ekuitas dari suatu perusahaan pada tanggal tertentu. Biasanya pada akhir bulan atau akhir tahun. Disusun secara sistematis dan jelas sehingga memudahkan untuk menganalisa.

Aktiva = Kewajiban + Ekuitas.

Aktiva adalah sumber daya yang dikuasai oleh perusahaan sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi pada masa depan diharapkan akan diperoleh perusahaan.

Kewajiban merupakan utang perusahaan masa kini yang timbul dari peristiwa masa lalu kepada pihak ketiga dimana penyelesaiannya diharapkan mengakibatkan arus keluar dari sumber daya perusahaan yang mengandung manfaat ekonomi. Ekuitas adalah hak residual atas aktiva perusahaan setelah dikurangi semua kewajiban yang merupakan hak pemilik.

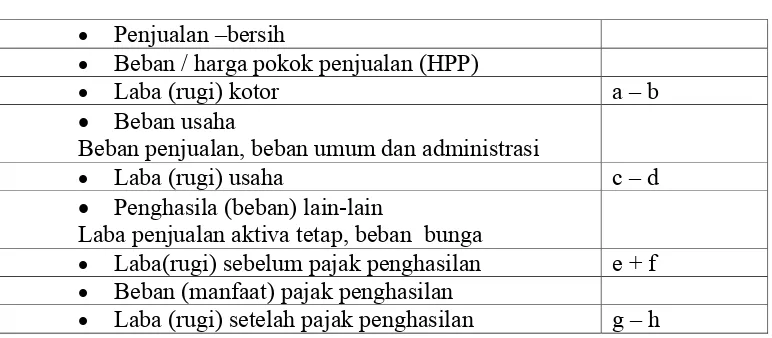

Table 2.1

Susunan umum komponen utama laporan laba rugi

Penjualan –bersih

Beban / harga pokok penjualan (HPP)

Laba (rugi) kotor a – b

Beban usaha

Beban penjualan, beban umum dan administrasi

Laba (rugi) usaha c – d

Penghasila (beban) lain-lain

Laba penjualan aktiva tetap, beban bunga

Laba(rugi) sebelum pajak penghasilan e + f Beban (manfaat) pajak penghasilan Laba (rugi) setelah pajak penghasilan g – h

Keterangan :

1. Penjualan : pendapatan yang berasal dari penjualan produk utama perusahaan. Disajikan setelah dikurangi potongan penjualan dan retur penjualan.

2. Beban pokok penjualan : merupakan nilai tercatat dari persediaan yang dijual.

3. Beban usaha : merupakan beban kegiatan utama perusahaan.

4. Penghasilan (beban) lain lain : penghasilan atau beban yang tidak dapat dihubungkan langsung dengan kegiatan usaha utama perusahaan contoh : laba/rugi penjualan aktiva tetap.

5. Beban (manfaat) pajak penghasilan : merupakan beban (manfaat) pajak penghasilan perusahaan selama periode laporan yang merupakan pajak kini.

bagaimana sumber sumber keuangan dipergunakan. Laporan ini berguna untuk menilai aktivitas investasi,pendanaan dan operasi selama periode berjalan.

7. Laporan Arus Kas adalah Menunjukkan penerimaan (sumber) dan pengeluaran (penggunaan) kas dalam aktivitas perusahaan selama periode tertentu. Informasi ini berguna bagi pengguna laporan keuangan sebagai dasar untuk menilai kemampuan perusahaan dalam menghasilkan kas dan setara kas. Dimana yang terpenting adalah bagi para investor dan pemberi pinjaman, karena kemampuan membayar perusahaan bukan berasal dari tingginya laba namun dari tersedianya kas perusahaan.

8. Catatan Atas Laporan Keuangan merupakan bagian yang tidak terpisahkan dari laporan keuangan, berisi catatan catatan tambahan yang tidak terdapat didalam tubuh laporan, sehingga informasi yang diberikan dalam laporan keuangan tidak menyesatkan para penggunanya.

Fungsi akuntansi dalam suatu perusahaan adalah untuk mencatat transaksi yang terjadi serta akibatnya terhadap aktiva, modal, dan biaya dalam perusahaan tersebut. Transaksi yang terjadi diklasifikasikan, diiktisarkan, dan selanjutnya dilaporkan dalam bentuk laporan yang dinamakan laporan keuangan.

adanya proses laporan keuangan yang terdiri dari neraca, laporan laba-rugi, dan laporan perubahan modal maka akan diketahui atau diperoleh gambaran posisi keuangan suatu perusahaan serta hasil-hasil yang dicapai oleh perusahaan tersebut.

Menurut Munawir (2005;5) pengertian laporan keuangan adalah sebagai berikut: " Pada umumnya laporan keuangan terdiri dari neraca dan perhitungan laba-rugi serta laporan perubahan modal dimana neraca menunjukkan atau menggambarkan jumlah aktiva, hutang, dan modal dari suatu perusahaan pada tanggal tertentu sedangkan perhitungan laba-rugi memperlihatkan hasil-hasil yang dicapai oleh perusahaan serta biaya yang terjadi selama periode tertentu dan laporan perubahan modal menunjukkan sumber-sumber dana atau alasan-alasan yang menyebabkan perubahan modal."

Menurut Myer yang dikutip dari Munawir (2002;5) mengarahkan bahwa yang dimaksud dengan laporan keuangan adalah: "Dua daftar dususun oleh akuntan pada kahir periode untuk suatu perusahaan. Kedua daftar itu adalah daftar neraca atau daftar posisi keuangan dan daftar pendapatan atau laba-rugi. Pada akhir-akhir ini sudah menjadi kebiasaan bagi perseroan untuk menambah daftar ketiga yaitu daftar surplus atau daftar laba yang tidak terbagikan (laba yang ditahan)."

perusahaan dan perubahan pada waktu tertentu dilpaorkan dalam neraca,hasil operasi perusahaan selama satu periode tertentu dilaporkan dalam laba-rugi dan perubahan posisi keungan menjelaskan mengenai perubahan yang terjadi dalam modal perusahaan.

Pengertian laporan keuangan seperti yang dinyatakan di muka merupakan laporan keuangan dalam arti normal, laporan tersebut bersifat umum dan diperuntukkan untuk pemakai di pihak luar perusahaan. Tetapi terdapat laporan keuangan untuk tujuan khusus yang diperuntukkan oleh pihak luar perusahaan.

Menurut Munawir (2002:5) mengemukakan laporan keuangan khusus sebagai berikut: "Dalam prakteknya sering diikut sertakan kelompok lain yang sifatnya membantu untuk memperoleh penjelasan lebih lanjut. Misalnya laporan keungan perubahan modal kerja, laporan sumber-sumber penggunaan kas, laporan sebab-sebab perubahan laba kotor, laporan biaya produksi serta daftar lainnya."

Laporan keuangan yang disajikan harus dapat dipertanggungjawabkan keberadaanya, kaarena laporan keuangan tersebut sangat diperlukan oleh pihak-pihak yang berkepentingan terhadap laporan keuangan yakni:

yang memungkinkan melakukan penilaian terhadap kemampuan perusahaan dalam membayar dividen.

2. Pemberi pinjaman atau kreditur (Lenders or Creditors), para iinvestor menarik untuk mengetahui laporan keuangan yang memungkinkan mereka untuk memutuskan apakah pinjaman serta bunganya dapat dibayar pada saat jatuh tempo.

3. Pemasok dan Kreditor usaha lainnya (Supplies and Other Trade Creditors), tertarik dengan informasi dari laporan keuangan yang dapat memungkinkan mereka untuk memutuskan apakah jumlah yangterhutang akan dibayar pada saat jatuh tempo. Kreditur usaha berkepentingan pada perusahaan dala tenggang waktu yang lebih pendek.

4. Para pemegang saham (Shareholders), memerlukan informasi keuangan untuk mengetahui kemajuan perusahaan, perkembangan keuangan, dan penambahan odal untuk bussiness plan.

5. Manajemen (Management), berkepentingan untuk mengetahui informasi dari laporan keuangan meskipun memliki akses terhadap informasi manajemen dan keuangan tambahan yang membantu dalam melaksanakan tanggung jawab perencanaan, pengendalian, dan pengambilan keputusan.

kalau mereka terlibat dalam perjanjian jangka panjang dengan perusahaan.

7. Pemerintah dan berbagai lembaga (Goverment and Their Agencies), berkepentingan untuk alokasi sumber daya dan oleh karenanya berkepentingan dengan aktivitas perusahaan, menetapkan kebijakan pajak dan sebagai dasar untuk menyusun statistik pendapatan nasional dan statistik lainnya.

8. Karyawan (Employees), termasuk juga kelompok yang mewakilinya tertarik pada informasi mengenai satbilitas dan profiatbilitas perusahaan. Mereka juga tertarik pada informasi yangmemungkinkan mereka melakukan penilaian atas kemampuan perusahaan dalam memberikan balas jasa, manfaat, pensiun danpenempatan kerja.

1. Konsultan dan para analisis keuangan

Konsultan dan analisis keuangan yang berkepentingan dalam memberikan nasehat kepada para investor dan calon investor dalam pengambilan keputusan investasi maupun dalam menilai prospek investasi perusahaan di masa yang akan datang.

2. Ahli Hukum

Berkepentingan dalam memberi nasehat hukum mengenai pembagian keuantungan dan deviden ataupun perjanjian lain.

2.2 Tujuan dan Persyaratan Laporan Keuangan

Sebagai hasil akhir dari proses akuntansi, laporan keuangan diajukan untuk memenuhi kebutuhan pokok pihak eksternal dengan berbagai kepentingan yang berbeda.

Menurut PSAK No. 1 Paragraf ke-7 (Revisi 2009) dikemukakan “Tujuan laporan keuangan adalah memberikan informasi mengenai posisi keuangan, kinerja keuangan dan arus kas entitas yang bermanfaat bagi sebagian besar kalangan pengguna laporan keuangan dalam pembuatan keputusan ekonomi”.

a. Laporan keuangan yang relevan adalah suatu Informasi yang digunakan oleh pihak yang berkepentingan untuk mengambil keputusan tingkat relevansi tergantung pada ketelitian dan keobjektivan informasi yang disajikan dan kemapuan para pemakai laporan keuangan dalam menginterpretasikan informasi yang akan disajikan.

b. Jelas dan dapat dimengerti, maksudnya adalah laporan keuangan harus disajikan dengan jelas dan mudah dipahami oleh para pemakai.

c. Laporan diuji kebenarannya, laporan keuangan disajikan berdasarkan prinsip akuntansi yang dapat diuji kebenarannya oelh pihak lain.

d. Netral, laporan keuangan yang disajikan bersifat umum, objektif, dan tidak memihak kepada kepentingan pemakai pihak tertentu. Sifat netral sangat penting karena laporan keuangan ditujukan kepada berbagai pihak yang mempunyai kepentingan yang berbeda.

e. Tepat waktu, laporan keuangan harus disajikan tepat waktu karena laporan keuangan merupakan suatu informasi yang akan dipakai oleh berbagai pihak sehingga tidak mengalami keterlambatan dalam pengambilan keputusan.

keuangan. Implikasi penting dari karakteristik kualitatif dapat diperbandingkan adalah bahwa pemakai harus mendapat informasi tentang kebijakan akuntansi yang digunakan dalam penyusunan laporan keungan dan perubahan kebijakan serta pengaruh perubahan tersebut.

g. Lengkap, informasi dalam laporan keuangan harus lengkap dala batasan materialitas dan biaya. Kesengajaan untuk tidak mengungkapkan mengakibatkan informasi menjadi tidak benar atau menyesatkan oleh karena itu tidak dapat diandalkan dan tidak sempurna ditinjau dari segi relevansi.

2.3 Analisis Laporan Keuangan

Untuk dapat mengetahui keadaaan dan perkembangan perusahaan perlu mengadakan interpretasi atau analisis terhadap laporan keuangan tersebut. Analisis terhadap laporan keuangan merupakan tahap terakhir dari proses akuntansi. Analisis atau interpretasi laporan keuangan bagi mereka yang berkepentingan sangat perlu sebagai dasar pengambilan keputusan sehingga keputusan yang diambil tepat.

Jadi laporan keuangan suatu perusahaan perlu dianalisis karena dengan menganalisis akan diperoleh jawaban mengenai posisi keuangan serta hasil-hasil yang telah dicapai oleh suatu perusahaan.

2.3.1 Pengertian Analisis Laporan Keuangan

Menurut Munawir (2002:35) pengertian analisis laporan keuangan adalah sebagai berikut: Analisis laporan keuangan terdiri dari penelaahan atau mempelajari dari hubungan dan tendensi atau kecenderungan (trend) untuk menentukan posisi keuangan dan hasil operasi serta perkembangan perusahaan yang bersangkutan.

Sedangkan menurut Prastowo dan Julianty (2002:52) adalah " Analisis laporan keuangan tidak lain merupakan suatu proses untuk membedah laporan keuangan ke dalam unsur-unsurnya, menelaah masing-masing unsur serta menelaah hubungan di antara unsur tersebut, dengan tujuan untuk memperoleh pengertian dan pemahaman yang baik dan cepat atas laporan keungan utu sendiri."

Ditinjau dari sudut orang yang menganalisisnya maka akan dapat dibagi dua kelompok yaitu:

1. Analisis Intern yaitu analisis yang dilakukan oleh orang di dalam perusahaan

Berdasarkan uraian diatas, maka dapat disimpulkan bahwa analais laporan keuangan merupakan proses untuk mempelajari data-data keuangan agar dapat dipahami dengan mudah untuk mengetahui posisi keuangan, hasil operasi, dan perkembangan suatu perusahaan dengan cara mempelajari hubungan data keuangan serta kecenderungannya terdapat dalam suatu laporan keuangan sehingga analisis laporan keuangan dapat dijadikan sebagai dasar dalam pengambilan keputusan bagi pihak yang berkepentingan.

2.3.2 Tujuan Analisis Laporan Keuangan

Dengan menganalisis dan menilai laporan posisi keuangan, maka akan diketahui:

1. Likuiditas

Menunjukkan kemampuan perusahaan untuk memenuhi kewajiban keuangannya yang harus dipenuhi atau memahami kewajibannya pada saat ditagih. Apabila perusahaan mampu memenuhi kewajiban keuangannya tepat pada saat waktunya berarti perusahaan tersebut dalam keadaan likuid.

2. Rentabilitas

dalam satu periode dengan jumlah aktiva atau jumlah modal perusahaan.

3. Solvabilitas

Menunjukkan kemampuan perusahaan untuk memenuhi kewajiban keuanngan apabila perusahaan dilikudasi baik kewajiban jangka panjang maupun kewajiban jangka pendek, Suatu perusahaan dapat dikatakan solvable apabila peusahaan tersebut mempunyai aktiva yang cukup untuk membayar semua hutangnya.

2.3.3 Klasifikasi Rasio

Rasio menggambarkan suatu hubungan antara satu jumlah dengan jumlah yang lain. Dengan menggunakan analisis rasio ini akan dapat memberikan gambaran kepada penganalisis tentang posisi keuangan suatu negara.

Berdasarkan sumber dayanya, angka rasio dapat dibedakan menjadi:

a. Rasio-rasio neraca yaitu rasio-rasio di mana seluruh datanya diambil dari laporan keuangan.

b. Rasio-rasio atas laporan yaitu rasio di mana data-datanya berasal dari neraca dan data lainnya dari laporan keuangan.