BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Tujuan utama terbentuknya suatu perusahaan hingga beroperasi adalah

untuk memperoleh laba. Laba perusahaan merupakan suatu tolok ukur daya tarik bagi para investor untuk berinvestasi di sebuah perusahaan. Investor dalam menanamkan dananya di pasar modal tidak hanya bertujuan dalam jangka pendek

tetapi juga bertujuan untuk memperoleh pendapatan dalam jangka panjang. Ekspektasi dari para investor terhadap investasinya adalah memperoleh tingkat return (pengembalian) sebesar-besarnya dengan resiko tertentu. Return tersebut

dapat berupa capital gain dan pendapatan dividen (dividen yield). Dividend yield digunakan untuk mengukur jumlah dividen per lembar saham terhadap harga

saham. Semakin besar dividend yield, maka investor akan semakin tertarik untuk membeli saham tersebut.

Besarnya jumlah dividen yang akan dibagikan kepada para pemegang

saham ditentukan berdasarkan rapat umum pemegang saham. Proporsi dividen yang dibayarkan pada pemegang saham tergantung pada kemampuan perusahaan

menghasilkan laba serta bentuk kebijakan dividen yang diterapkan oleh perusahaan yang bersangkutan. Di sisi lain, perusahaan yang akan membagikan dividen dihadapkan pada berbagai macam pertimbangan antara lain: perlunya

berhubungan dengan kebijakan dividen (Wicaksana, 2012 : 15). Kebijakan dividen mempengaruhi nilai perusahaan kedepannya. Oleh karena itu, kebijakan

dividen cenderung menjadi salah satu elemen yang paling stabil dan dapat diprediksi oleh perusahaan, dan sebagian besar perusahaan mulai membayar

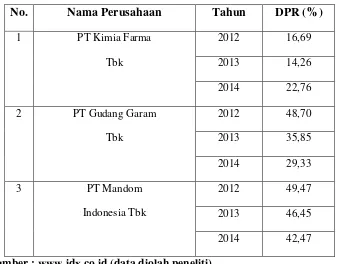

dividen setelah mereka mencapai tahap kematangan bisnis dan ketika tidak ada lagi kesempatan investasi yang menguntungkan perusahaan. Berikut adalah tabel mengenai perkembangan Dividen Payout Ratio pada tahun 2012-2014

Tabel 1.1

Perkembangan Dividen Payout Ratio pada Beberapa Perusahaan Manufaktur

yang Tercatat di Bursa Efek IndonesiaTahun 2012-2014

No. Nama Perusahaan Tahun DPR (%)

Sumber : www.idx.co.id (data diolah peneliti)

Dari Tabel 1.1 dapat dilihat pada PT Kimia Farma Tbk pada tahun 2013 mengalami Penurunan DPR. Sementara pada tahun 2014 mangalami kenaikan

Tbk dari tahun 2012 sampai 2014 mengalami penurunan DPR di tahun yang sama.

Fenomena Penurunan dan Inkonsistensi pembayaran dividen pada perusahaan manufaktur dapat menimbulkan kekecewaan bagi pemegang saham. Permasalahan ini dapat mengakibatkan pemegang saham menjadi kurang tertarik

dalam berinvestasi pada perusahaan manufaktur. Keuangan manufaktur yang terganggu karena menurunnya minat investor untuk berinvestasi akan

mempengaruhi perekonomian pada negara tersebut. Penulis dalam penelitian ini menggunakan rasio keuangan untuk menilai pengaruh terhadap kebijakan dividen. Rasio keuangan yang diukur dengan return on Investment (ROI), current ratio

(CR), leverage diukur dengan debt to equity ratio (DER), earnings per share, serta rasio umum lainnya seperti Managerial Ownership.

Kepemilikan manajerial atau managerial ownership adalah kepemilikan saham oleh pihak manajemen perusahaan.Kepemilikan saham manajerial dapat mensejajarkan antara kepentingan pemegang saham dengan manajer, karena

manajer ikut merasakan langsung manfaat dari keputusan yang diambil dan manajer yang menanggung risiko apabila ada kerugian yang timbul sebagai

konsekuensi dari pengambilan keputusan yang salah. Hal tersebut menyatakan bahwa semakin besar proporsi kepemilikan manajemen pada perusahaan akan dapat menyatukan kepentingan antara manajer dengan pemegang saham, sehingga

berarti semakin tinggi kepemilikan institusional maka manajer lebih berhati-hati dalam melakukan manejemen laba. Sementara Asward dan Lina (2015 : 58) pada

penelitiannya menyatakan sebaliknya bahwa kepemilikan institusional berpengaruh positif terhadap manajemen laba. Hal ini diperkuat pada penelitian

yang dilakukan Hatta (2002 : 65) tentang faktor-faktor yang mempengaruhi kebijakan dividen: investigasi pengaruh teori stakeholder menunjukkan bahwa managerial ownership sebagai variabel kontrol untuk mengontrol biaya agen

tidak berpengaruh signifikan terhadap DPR. Dengan adanya managerial ownership, jika jumlah saham yang dimiliki manegerial meningkat, maka mereka

akan berusaha lebih giat, bekerja lebih hati-hati dan lebih maksimal sehingga menghasilkan laba yang maksimal juga terhadap perusahaan. Jika laba perusahaan besar maka dividen yang dibagikan juga cenderung besar.

Salah satu penyebab manajemen laba adalah leverage. Leverage dapat menunjukkan solvabilitas suatu perusahaan, dan rasio leverage disini adalah debt to equity ratio. Menurut Riyanto (2001 : 32), Solvabilitas adalah kemampuan

suatu perusahaan dalam membayar semua utang-utangnya (baik jangka pendek maupun jangka panjang). Debt to equity ratio merupakan perbandingan antara

total hutang dan total aset. Berdasarkan Pecking Order Theory bahwa rasio hutang berbanding terbalik dengan profitabilitas. Hal ini mengindikasikan bahwa semakin

besar hutang suatu perusahaan, maka akan semakin kecil profit yang akan dihasilkan perusahaan. Dan berarti juga, akan semakin kecil dividen yang akan dibayar perusahaan. Dengan kata lain bahwa debt to equity ratio ini memiliki

oleh Puspita (2009), Liandra (2013) pada hasil penelitiannya yang menunjukkan bahwa debt to equity ratio berpengaruh negatif signifikan terhadap dividend

payout ratio. Berbeda dengan hasil penelitian Primawestri (2011) yang menunjukkan bahwa debt to equity ratio memiliki pengaruh yang positif terhadap dividend payout ratio.

Return on Investment menunjukkan kemampuan modal yang diinvestasikan dalam total aktiva untuk menghasilkan laba perusahaan. Total aset

yang tinggi dan keuntungan yang teratur biasanya dimiliki oleh perusahaan besar membuat perusahaan besar mudah memperoleh dana macam-macam dari luar

selain dana pribadi sebagai sumber pembiayaannya juga membuatnya lebih mudah masuk kepasar modal dan tentu saja perusahaan yang sudah maju seperti itu akan mempunyai tingkat dividen yang lebih tinggi dibanding perusahaan baru

atau perusahaan kecil. Penelitian dari Puspita (2009) menunjukkan bahwa faktor lain seperti Return On Investment, Cash Ratio dan juga Firm Size memberikan

pengaruh signifikan positif. Penelitian tentang hubungan antara profitabilitas dan dividen yang dilakukan oleh Primawestri (2011), Kristianawati (2013), dan Megawati (2011) yang menunjukkan bahwa profitabilitas yang diukur melalui

Return On Investment (ROI) memiliki pengaruh positif yang signifikan terhadap dividend payout ratio (DPR). Namun demikian, hasil penelitian ini berbeda

dengan penelitian yang dilakukan oleh Difah (2011) bahwa Return on Investment (ROI) tidak berpengaruh secara signifikan terhadap dividend payout ratio.

Menurut Sartono (2001 : 116), Likuiditas menunjukkan “kemampuan

waktunya”. Salah satu dari rasio likuiditas adalah current ratio, yang merupakan perbandingan antara kewajiban jangka pendek dengan sumber daya jangka pendek

(aktiva lancar) yang tersedia untuk memenuhi kewajiban tersebut. Jika suatu perusahaan mengalami kesulitan keuangan perusahaan, maka kemampuan

perusahaan tersebut dalam memenuhi kewajibannya baik kepada kreditur maupun investor akan mengalami kendala. Tidak jarang kendala itu akan semakin meningkatkan jumlah kewajiban lancar perusahaan tersebut. Tingkat rasio

likuiditas perusahaan yang tinggi adalah baik. Sebab semakin tinggi tingkat likuiditas suatu perusahaan, maka akan semakin besar juga kemampuan

perusahaan tersebut untuk menutup kewajibannya jangka pendeknya. Dan kemungkinan untuk melakukan pemmbayaran dividen semakin tinggi.Sehingga, tingginya Current Ratio (CR) menunjukkan keyakinan investor kepada

perusahaan untuk membayar dividen, menurut Ipaktri (2012 : 24). Penelitian tersebut didukung juga oleh hasil penelitian Kristianawati (2013 : 56) yang

menyatakan bahwa current ratio berpengaruh positif terhadap dividend payout ratio. Namun hal tersebut, tidak sama dengan hasil penelitian oleh Primawestri (2011 : 69) yang menyatakan bahwa current ratio berpengaruh negatif terhadap

dividend payout ratio (DPR).

Earnings per share (EPS) adalah jumlah pendapatan yang diperoleh

pemegang saham untuk tiap lembar saham yang beredar yang dimilikinya dalam suatu periode tertentu.Earnings Per Share (EPS) berkaitan dengan laba bersih setelah pajak, dividen saham preferen, dan rata-rata jumlah saham beredar.

tentu saja menyebabkan semakin besar laba sehingga mengakibatkan harga pasar saham naik karena permintaan dan penawaran meningkat”. Ratio ini mengukur

kemampuan perusahaan dalam menghasilkan keuntungan bagi pemilik saham perlembarnya. Selain itu, ratio ini juga dapat digunakan oleh manajemen

perusahaan untuk menentukan dividen yang dibagikan kepada pemegang saham dan dapat digunakan oleh investor untuk mengawasi perkembangan perusahaan.

Berdasarkan penjelasan di atas, maka peneliti tertarik untuk melakukan

penelitian yang berjudul “Pengaruh managerial ownership, Laverage, Return

On Investment,Earnings Per Share dan Current RatioTerhadap Dividen

Payout Ratio Perusahaan Manufaktur yang Terdaftar di Bursa Efek

Indonesia”. Adapun yang membedakan penelitian ini dengan yang dilakukan oleh Liandra (2013) yaitu dengan mengganti variabel Cash ratio, Size dengan

Current Ratio dan Earnings per Share serta menambahkan variabel Managerial Ownership. Alasan peneliti memasukkan variabel Current Ratio dan Earnings Per Share dikarenakan menurut peneliti Variabel tersebut secara teori dan

penjelasan di atas lebih berpengaruh terhadap dividend payout ratio daripada Cash Ratio dan Size. Penambahan Managerial Ownership dilakukan karena

peneliti beranggapan bahwa Managerial Ownership memiliki pengaruh yang besar terhadap dividend payout ratio dan juga karena adanya ketidakkonsistenan

1.2 Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan sebelumnya, maka yang

menjadi rumusan masalah dalam penelitin ini adalah :

1. Apakah pengaruh Managerial Ownershipsecara parsial terhadap Dividen Payout Ratio pada perusahaan Manufaktur yang Terdaftar di Bursa Efek

Indonesia periode 2012-2015 ?

2. Apakah pengaruh Laverage secara parsial terhadap Dividen Payout Ratio

pada perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia periode 2012-2015 ?

3. Apakah pengaruh Return On Investment secara parsial terhadap Dividen Payout Ratio pada perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia periode 2012-2015 ?

4. Apakah pengaruh Earnings per Share secara parsial terhadap Dividen Payout Ratio pada perusahaan Manufaktur yang Terdaftar di Bursa Efek

Indonesia periode 2012-2015 ?

5. Apakah pengaruh Current Ratio secara parsial terhadap DividenPayout Ratio pada Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia

periode 2012-2015 ?

6. Apakah pengaruh Managerial Ownership, laverage, Return On Investment, Earnings Per Share, dan Current Ratio secara simultan terhadap Dividend

1.3 Tujuan Penelitian

Tujuan penelitian yaitu memperoleh pengetahuan untuk menjawab

pertanyaan dan memecahkan masalah yang telah dipaparkan pada rumusan masalah di atas. Adapun tujuan yang ingin dicapai pada penelitian ini adalah:

1. Untuk mengetahui pengaruh Managerial Ownershipsecara parsial terhadap Dividend Payout Ratio pada Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia periode 2012-2015

2. Untuk mengetahui pengaruh Laveragesecara parsial terhadap Dividend Payout Ratio pada Perusahaan Manufaktur Yang Terdaftar di Bursa Efek

Indonesia periode 2012-2015

3. Untuk mengetahui pengaruh Return On Investmentsecara parsial terhadap Dividend Payout Ratio pada Perusahaan Manufaktur Yang Terdaftar di

Bursa Efek Indonesia periode 2012-2015

4. Untuk mengetahui pengaruh Earnings Per Sharesecara parsial terhadap Dividend Payout Ratio pada Perusahaan Manufaktur Yang Terdaftar di

Bursa Efek Indonesia periode 2012-2015

5. Untuk mengetahui pengaruh Current Ratio secara parsial terhadap Dividend

Payout Ratio pada Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia periode 2012-2015

6. Untuk mengetahui pengaruh Managerial Ownership, Laverage, Return On Investment, Earnings Per Share, dan Current Ratio secara simultan terhadap Dividend Payout Ratio pada Perusahaan Manufaktur yang Terdaftar di

1.4 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat bermanfaat bagi :

1. Peneliti, penelitian ini diharapkan dapat memperkaya wawasan ilmu pengetahuan bagi peneliti khususnya dalam bidang manajemen keuangan

dan memberikan kajian empiris tentang dampak informasi keuangan khususnya mengenai faktor-faktor yang mempengaruhi Dividen Payout Ratio.

2. Investor, hasil penelitian ini diharapkan dapat digunakan sebagai salah satu informasi dalam mempertimbangkan pengambilan keputusan investasi

sehubungan dengan harapannya untuk mendapatkan dividen.

3. Perusahaan (emiten), hasil penelitian ini diharapkan dapat digunakan sebagai salah satu bahan pertimbangan pengambilan keputusan manajer

dalam menetapkan kebijakan dividen dengan penentuan sumber pendanaan (internal/eksternal) jika akan melakukan reinvestment.