BADAN PUSAT STATISTIK

KABUPATEN TAPANULI UTARA

Laporan Keuangan

Untuk Periode Yang Berakhir 31 Desember 2013 (Audited)

Jalan Sutan Sumurung Lumbantobing No.7 Tarutung 22417

Email :

[email protected]

dan Homepage : tapanuliutarakab.bps.go.id

KATA PENGANTAR

Sebagaimana diamanatkan Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara dan Undang-Undang Nomor 19 Tahun 2012 tentang Anggaran Pendapatan dan Belanja Negara Tahun Anggaran 2013, Menteri/Pimpinan Lembaga sebagai Pengguna Anggaran/Barang mempunyai tugas antara lain menyusun dan menyampaikan laporan keuangan Kementerian Negara/Lembaga yang dipimpinnya.BPS Kabupaten Tapanuli Utara adalah salah satu entitas akuntansi di bawah Badan Pusat Statistik (BPS) yang berkewajiban menyelenggarakan akuntansi dan laporan pertanggungjawaban atas pelaksanaan Anggaran Pendapatan dan Belanja Negara dengan menyusun laporan keuangan berupa Laporan Realisasi Anggaran, Neraca, dan Catatan atas Laporan Keuangan.

Penyusunan Laporan Keuangan BPS Kabupaten Tapanuli Utara mengacu pada Peraturan Menteri Keuangan Nomor 171/PMK.05/2007 sebagaimana telah diubah dengan Peraturan Menteri Keuangan Nomor 233/PMK.05/2011 tentang Sistem Akuntansi dan Pelaporan Keuangan Pemerintah Pusat serta Peraturan Direktur Jenderal Perbendaharaan Nomor PER- 57/PB/2013 tentang Pedoman Penyusunan Laporan Keuangan Kementerian Negara/Lembaga. Informasi yang disajikan di dalamnya telah disusun sesuai ketentuan perundang-undangan yang berlaku.

Laporan Keuangan ini diharapkan dapat memberikan informasi yang berguna kepada para pengguna laporan khususnya sebagai sarana untuk meningkatkan akuntabilitas/pertanggungjawaban dan transparansi pengelolaan keuangan negara pada Badan Pusat Statistik Kabupaten Tapanuli Utara. Disamping itu, laporan keuangan ini juga dimaksudkan untuk memberikan informasi kepada manajemen dalam pengambilan keputusan dalam usaha untuk mewujudkan tata kelola pemerintahan yang baik (good governance).

Tarutung, 18 Januari 2014 Kepala,

Dinar Butarbutar,SE,M.Si NIP 19631017 198702 2 001

DAFTAR ISI

Daftar Isi Page ii

Halaman

Kata Pengantar i

Daftar Isi ii

Daftar Tabel iii

Indeks CaLK iv

Daftar Grafik v

Daftar Lampiran vi

Daftar Singkatan viii

Pernyataan Tanggung Jawab ix

RINGKASAN LAPORAN KEUANGAN 1

1. Laporan Realisasi Anggaran 1

2. Neraca 2

3. Ringkasan Laporan Keuangan 3

I. Laporan Realisasi Anggaran 3

II. Neraca 4

III. Catatan atas Laporan Keuangan 5

A. Penjelasan Umum 6

A.1. Dasar Hukum 6

A.2. Kebijakan Teknis Kantor BPS Kabupaten Tapanuli Utara 7

A.3. Pendekatan Penyusunan Laporan Keuangan 8

A.4. Kebijakan Akuntansi 9

B. Penjelasan atas Pos-pos Laporan Realisasi Anggaran 14

B.1. Pendapatan Negara dan Hibah 14

B.2. Belanja Negara 15

C. Penjelasan atas Pos-pos Neraca 17

C.1. Aset Lancar 17

C.2. Aset Tetap 19

C.3. Aset Lainnya 24

C.4. Kewajiban Jangka Pendek 26

C.5. Ekuitas Dana Lancar 27

C.6. Ekuitas Dana Investasi 28

D. Pengungkapan Penting Lainnya 28

D.1. Rekening Pemerintah 28 D.2. Pengungkapan Lain-lain 28 Lampiran A.1 Lampiran A.2 Lampiran A.3 30 31 32 .

Daftar Tabel Page iii

DAFTAR ISI

Tabel 1. Ringkasan Laporan Realisasi Anggaran TA 2013 dan 2012 3 Tabel 2. Ringkasan Neraca per 31 Desember 2013 dan 31 Desember 2012 4 Tabel 3. Penggolongan Masa Manfaat Kelompok Aset Tetap 13 Tabel 4. Rincian Estimasi Pendapatan dan Realisasi TA 2013 14 Tabel 5. Perbandingan Realisasi PNBP TA 2013 dan 2012 14 Tabel 6. Rincian Anggaran dan Realisasi Belanja TA 2013 15 Tabel 7. Perbandingan Realisasi Belanja TA 2013 dan 2012 15 Tabel 8. Perbandingan Realisasi Belanja Pegawai TA 2013 dan 2012 16 Tabel 9. Perbandingan Realisasi Belanja Barang TA 2013 dan 2012 17 Tabel 10. Perbandingan Realisasi Belanja Modal TA 2013 dan 2012 18 Tabel 11. Rincian Aset Lancar per 31 Desember 2013 dan 31 Desember 2012 19 Tabel 12. Rincian Kas di Bendahara Pengeluaran Tahun 2013 dan 2012 19Tabel 13. Rincian Belanja Dibayar di Muka TA 2013 19

Tabel 14. Rincian Persediaan TA 2013 dan 2012 20

Tabel 15. Rincian Aset Tetap TA 2013 dan 2012 20

Tabel 16. Rincian Saldo Tanah 21

Tabel 17. Rincian Akumulasi Penyusutan Aset Tetap per 31 Desember 2013 24

Tabel 18. Rincian Aset Lainnya per 31 Desember 2013 25

Tabel 19. Rincian Akumulasi Penyusutan Aset Lainnya per 31 Desember 2013 27 Tabel 20. Rincian Kewajiban Jangka Pendek per 31 Desember 2013 27 Tabel 21. Rincian Utang kepada Pihak Ketiga per 31 Desember 2013 27 Tabel 22. Rincian Ekuitas Dana Lancar TA 2013 dan 2012 28

Laporan Keuangan BPS Kabupaten Tapanuli Utara Tahun 2013

- 1 -

Ringkasan Laporan Keuangan

RINGKASAN LAPORAN KEUANGAN

Berdasarkan Pasal 55 ayat (2) Undang-Undang (UU) Nomor 1 Tahun 2004 tentang Perbendaharaan Negara dan Peraturan Menteri Keuangan Nomor 171/PMK.05/2007 sebagaimana telah diubah dengan 233/PMK.05/2011 tentang Perubahan atas Peraturan Menteri Keuangan Nomor 171/PMK.05/2007 tentang Sistem Akuntansi dan Pelaporan Keuangan Pemerintah Pusat, Menteri/Pimpinan Lembaga selaku Pengguna Anggaran/Pengguna Barang menyusun dan menyampaikan Laporan Keuangan Kementerian Negara/Lembaga (LKKL) yang meliputi Laporan Realisasi Anggaran, Neraca, dan Catatan atas Laporan Keuangan kepada Menteri Keuangan selaku pengelola fiskal, dalam rangka penyusunan Laporan Keuangan Pemerintah Pusat (LKPP).Laporan Keuangan BPS Kabupaten Tapanuli Utara Tahun 2013 ini telah disusun dan disajikan sesuai dengan Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan (SAP).

1. LAPORAN REALISASI ANGGARAN

Laporan Realisasi Anggaran menggambarkan perbandingan antara anggaran dengan realisasinya, yang mencakup unsur-unsur pendapatan dan belanja selama periode 1 Januari sampai dengan 31 Desember 2013.

Realisasi Pendapatan Negara pada TA 2013 adalah berupa Pendapatan Negara Bukan Pajak sebesar Rp2.500.000.

Realisasi Belanja Negara pada TA 2013 adalah sebesar Rp4.129.056.224. atau mencapai 98,81 persen dari alokasi anggaran sebesar Rp4.178.879.000.

Ringkasan Laporan Realisasi Anggaran TA 2013 dan 2012 dapat disajikan sebagai berikut:

Tabel 1

Ringkasan Laporan Realisasi Anggaran TA 2013 dan 2012 (dalam Rupiah)

Uraian

2013 2012

Anggaran Realisasi % Real. Thd Anggaran

Realisasi

Pendapatan Negara 0 2.500.000 0 0

Laporan Keuangan BPS Kabupaten Tapanuli Utara Tahun 2013

2. NERACA

Neraca menggambarkan posisi keuangan entitas mengenai aset, kewajiban, dan ekuitas dana pada 31 Desember 2013 dan 2012.

Neraca yang disajikan adalah hasil dari proses Sistem Akuntansi Instansi, sebagaimana yang diwajibkan dalam Peraturan Menteri Keuangan Nomor 171/PMK.05/2007 sebagaimana telah diubah dengan 233/PMK.05/2011 tentang Perubahan atas Peraturan Menteri Keuangan Nomor 171/PMK.05/2007 tentang Sistem Akuntansi dan Pelaporan Keuangan Pemerintah Pusat.

Nilai Aset per 31 Desember 2013 dicatat dan disajikan sebesar Rp1.789.778.208. yang terdiri dari: Aset Lancar sebesar Rp21.611.485.; Aset Tetap (neto setelah akumulasi penyusutan) sebesar Rp1.675.134.369.; dan Aset Lainnya (neto setelah akumulasi penyusutan) sebesar Rp93.032.354.

Nilai Kewajiban seluruhnya tersaji sebesar Rp1.459.464. yang terdiri dari hanya Kewajiban Jangka Pendek.

Nilai Ekuitas Dana disajikan sebesar Rp1.788.318.744. yang terdiri dari Ekuitas Dana Lancar sebesar Rp20.152.021. dan Ekuitas Dana Investasi sebesar Rp1.768.166.723.

Ringkasan Neraca per 31 Desember 2013 dan 2012 dapat disajikan sebagai berikut:

Tabel 2

Ringkasan Neraca per 31 Desember 2013 dan 2012 (dalam Rupiah)

Uraian 31 Des 2013 31 Des 2012 Kenaikan / Penurunan

Rp % ASET Aset Lancar 21.611.485 616.900 20.994.585 3.403,23 Aset Tetap 1.675.134.369 1.734.830.607 (59.696.238) (3,44) Aset Lainnya 93.032.354 108.313.780 (15.281.426) (14,10) Jumlah Aset 1.789.778.208 1.843.761.287 (53.983.079) (2,92) KEWAJIBAN Kewajiban Jk Pendek 1.459.464 2.310.205 (850.741) (36,82) Jumlah Kewajiban 1.459.464 2.310.205 (850.741) (36,82) EKUITAS DANA

Ekuitas Dana Lancar 20.152.021 (1.693.305) 21.845.326 1.090,09

Ekuitas Dana Investasi 1.768.166.723 1.843.144.387 (74.977.664) (4,06) Jumlah Ekuitas Dana 1.788.318.744 1.841.451.082 (53.132.338) (2,88) Jumlah Kewajiban & Ekuitas 1.789.778.208 1.843.761.287 (53.983.079) (2,92)

3. CATATAN ATAS LAPORAN KEUANGAN

Catatan atas Laporan Keuangan (CaLK) menyajikan informasi tentang penjelasan atau daftar terinci atau analisis atas nilai suatu pos yang disajikan dalam Laporan Realisasi Anggaran dan Neraca. Termasuk pula dalam CaLK adalah penyajian informasi yang diharuskan dan dianjurkan oleh Standar Akuntansi Pemerintahan serta pengungkapan-

pengungkapan lainnya yang diperlukan untuk penyajian yang wajar atas laporan keuangan.

Dalam penyajian Laporan Realisasi Anggaran untuk periode yang berakhir sampai dengan tanggal 31 Desember 2013, Pendapatan Negara dan Hibah dan Belanja Negara diakui berdasarkan basis kas, yaitu diakui pada saat kas diterima atau dikeluarkan dari rekening kas negara.

Dalam penyajian Neraca untuk periode per tanggal 31 Desember 2013, nilai Aset, Kewajiban, dan Ekuitas Dana diakui berdasarkan basis akrual, yaitu diakui pada saat diperolehnya hak atas dan timbulnya kewajiban tanpa memperhatikan saat kas atau setara kas diterima atau dikeluarkan dari rekening kas negara.

BADAN PUSAT STATISTIK KABUPATEN TAPANULI UTARA

Jl. Sutan Sumurung Lumbantobing No.7 TARUTUNGTELEPON 0633-21153, FAXIMILE 0633-21755

PERNYATAAN TANGGUNG JAWAB

Laporan Keuangan BPS Kabupaten Tapanuli Utara Tahun Anggaran 2013 (Audited) yang terdiri dari : Laporan Realisasi Anggaran, Neraca, dan Catatan atas Laporan Keuangan Tahun Anggaran 2013 sebagaimana terlampir, adalah tanggung jawab kami.

Laporan keuangan tersebut telah disusun berdasarkan sistem pengendalian intern yang memadai,dan isinya telah menyajikan informasi pelaksanaan anggaran dan posisi keuangan secara layak sesuai dengan Standar Akuntansi Pemerintahan.

Tarutung, 18 Januari 2014 Kepala,

Dinar Butarbutar,SE,M.Si NIP 19631017 198702 2 001

Laporan Keuangan BPS Kabupaten Tapanuli Utara Tahun 2013

I. LAPORAN REALISASI ANGGARAN

BADAN PUSAT STATISTIK KABUPATEN TAPANULI UTARALAPORAN REALISASI ANGGARAN

UNTUK PERIODE YANG BERAKHIR SAMPAI DENGAN 31 DESEMBER 2013 DAN 2012

URAIAN CATATAN TA 2013 % thd Angg

TA 2012 ANGGARAN REALISASI REALISASI A. Pendapatan Negara dan

Hibah B.1 -

1. Penerimaan Negara Bukan

Pajak B.1 2.500.000 - -

Jumlah Pendapatan Negara &

Hibah 2.500.000 - -

B. Belanja Negara B.2

1. Belanja Pegawai B.2.1 1.179.203.000 1.160.735.705 98,43 1.096.680.344 2. Belanja Barang B.2.2 2.084.512.000 2.074.385.519 99,51 870.516.017

3. Belanja Modal B.2.3 915.164.000 893.935.000 97,68 194.779.000 Jumlah Belanja Negara 4.178.879.000 4.129.056.224 98,81 2.161.975.361

Laporan Keuangan BPS Kabupaten Tapanuli Utara Tahun 2013

II. NERACA

BADAN PUSAT STATISTIK KABUPATEN TAPANULI UTARANERACA

PER 31 DESEMBER 2013 DAN 2012

( dalam Rp)

NAMA PERKIRAAN CAT 31 DESEMBER 2013 31 DESEMBER 2012

ASET

ASET LANCAR C.1

Kas di bendahara Pengeluaran C.1.1 Rp 0,- Rp 0,-

Belanja Dibayar di Muka (prepaid) C.1.2 Rp 2.500.000,- Rp 0,-

Persediaan C.1.3 Rp 19.111.485,- Rp 616.900,-

Jumlah Aset Lancar Rp 21.611.485,- Rp 616.900,-

ASET TETAP C.2

Tanah C.2.1 Rp 191.400.000,- Rp 191.400.000,-

Peralatan dan Mesin C.2.2 Rp 816.679.394,- Rp 816.761.208,- Gedung dan Bangunan C.2.3 Rp 1.280.659.000,- Rp 692.274.000,- Aset Tetap Lainnya C.2.4 Rp 41.853.973,- Rp 34.395.399,-

KDP C.2.5 Rp 0,- Rp 0,-

Akumulasi Penyusutan Aset Tetap C.2.6 Rp (655.457.998),- Rp 0,- Jumlah Aset Tetap Rp 1.675.134.369,- Rp 1.734.830.607,-

ASET LAINNYA C.3

Aset Tak Berwujud C.3.1 Rp 93.032.354,- Rp 86.999.244,-

Aset Lain-Lain C.3.2 Rp 21.314.536,- Rp 21.314.536,-

Akumulasi Penyusutan/Amortisasi Aset Lainnya C.3.3 Rp (21.314.536),- Rp 0,- Jumlah Aset Lainnya Rp 93.032.354,- Rp 108.313.780,- JUMLAH ASET Rp 1.789.778.208,- Rp 1.843.761.287,-

KEWAJIBAN

KEWAJIBAN JANGKA PENDEK C.4

Utang Kepada Pihak Ketiga C.4.1 Rp 1.459.464,- Rp 2.310.205,- Jumlah Kewajiban Jangka Pendek Rp 1.459.464,- Rp 2.310.205,- JUMLAH KEWAJIBAN Rp 1.459.464,- Rp 2.310.205,-

EKUITAS DANA

EKUITAS DANA LANCAR C.5

Cadangan Persediaan C.5.1 Rp 19.111.485,- Rp 616.900,-

Dana yang harus disediakan untuk pembayaran

Utang Jangka Pendek C.5.2 Rp (1.459.464),- Rp (2.310.205),- Barang/Jasa yang Harus DIterima C.5.3 Rp 2.500.000,- Rp 0,- Jumlah Ekuitas Dana Lancar Rp 20.152.021,- Rp (1.693.305),-

EKUITAS DANA INVESTASI C.6

Diinvestasikan Dalam Aset Tetap C.6.1 Rp 1.675.134.369,- Rp 1.734.830.607,- Diinvestasikan Dalam Aset Lainnya C.6.2 Rp 93.032.354,- Rp 108.313.780,- Jumlah Ekuitas Dana Investasi Rp 1.768.166.723,- Rp 1.843.144.387,- JUMLAH EKUITAS DANA Rp 1.788.318.744,- Rp 1.841.451.082,- JUMLAH KEWAJIBAN DAN EKUITAS DANA Rp 1.789.778.208,- Rp 1.843.761.287,-

Laporan Keuangan BPS Kabupaten Tapanuli Utara Tahun 2013

- 16-

Catatan atas Laporan Keuangan

IV. CATATAN ATAS LAPORAN KEUANGAN

A. PENJELASAN UMUMDasar Hukum A.1. DASAR HUKUM

1. Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara; 2. Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara; 3. Undang Nomor 15 Tahun 2013 tentang Perubahan atas

Undang-Undang Nomor 19 Tahun 2012 Tentang Anggaran Pendapatan dan Belanja Negara Tahun 2013;

4. Peraturan Pemerintah Nomor 8 Tahun 2006 tentang Pelaporan Keuangan dan Kinerja Instansi Pemerintah;

5. Peraturan Pemerintah Republik Indonesia Nomor 38 Tahun 2008 tentang Perubahan atas Peraturan Pemerintah Nomor 6 Tahun 2006 tentang Pengelolaan Barang Milik Negara/Daerah

6. Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan;

7. Peraturan Presiden Republik Indonesia Nomor 45 Tahun 2013 tentang Tata Cara Pelaksanaan Anggaran Pendapatan dan Belanja Negara; 8. Peraturan Menteri Keuangan Republik Indonesia Nomor 57/PMK.05/2007

tentang Pengelolaan Rekening Milik Kementerian Negara/Lembaga/Kantor/Satuan Kerja;

9. Peraturan Menteri Keuangan Republik Indonesia Nomor 96/PMK.06/2007 tentang Tata Cara Pelaksanaan Penggunaan, Pemanfaatan, Penghapusan dan Pemindahtanganan Barang Milik Negara;

10. Peraturan Menteri Keuangan Republik Indonesia Nomor 120/PMK.06/2007 tentang Penatausahaan Barang Milik Negara;

11. Peraturan Menteri Keuangan Republik Indonesia Nomor 102/PMK.05/2009 tentang Tata Cara Rekonsiliasi Barang Milik Negara dalam Rangka Penyusunan Laporan Keuangan Pemerintah Pusat;

12. Peraturan Menteri Keuangan Republik Indonesia Nomor 29/PMK.06/2010 tentang Penggolongan dan Kodefikasi Barang Milik Negara;

13. Peraturan Menteri Keuangan Republik Indonesia Nomor 201/PMK.06/2010 tentang Kualitas Piutang Kementerian Negara/Lembaga dan Pembentukan Penyisihan Piutang Tidak Tertagih;

14. Peraturan Menteri Keuangan Republik Indonesia Nomor 191/PMK.05/2011 tentang Mekanisme Pengelolaan Hibah;

15. Peraturan Menteri Keuangan Republik Indonesia Nomor 230/PMK.05/2011 tentang Sistem Akuntansi Hibah;

16. Peraturan Menteri Keuangan Republik Indonesia Nomor 233/PMK.05/2011 tentang Perubahan atas Peraturan Menteri keuangan Nomor 171/PMK.05/2007 tentang Sistem Akuntansi dan Pelaporan Keuangan Pemerintah Pusat;

17. Peraturan Menteri Keuangan Republik Indonesia Nomor 238/PMK.05/2011 tentang Pedoman Umum Sistem Akuntansi Pemerintahan;

18. Peraturan Menteri Keuangan Nomor 190/PMK.05/2012 tenang Tata Cara Pembayaran dalam Rangka Pelaksanaan Anggaran Pendapatan dan Belanja Negara;

19. Peraturan Menteri Keuangan Nomor 1/PMK.06/2013 tentang Penyusutan Barang Milik Negara Berupa Aset Tetap Pada Entitas Pemerintah Pusat; 20. Keputusan Menteri Keuanan Nomor 59/KMK.6/2013 tentang Tabel Masa

Manfaat Dalam Rangka Penyusutan Barang Milik Negara Berupa Aset Tetap Pada Entitas Pemerintah Pusat;

Laporan Keuangan BPS Kabupaten Tapanuli Utara Tahun 2013

- 16-

Catatan atas Laporan Keuangan

21. Keputusan Menteri Keuangan Nomor 94/KMK.06/2013 tentang Modul Penyusutan Barang Milik Negara Berupa Aset Tetap Pada Entitas Pemerintah Pusat;

22. Peraturan Direktur Jenderal Kekayaan Negara Nomor PER-07/KN/2009 tentang Tata Cara Pelaksanaan Rekonsiliasi Data Barang Milik Negara dalam Rangka Penyusunan Laporan Barang Milik Negara dan Laporan Keuangan Pemerintah Pusat;

23. Peraturan Direktur Jenderal Perbendaharaan Nomor PER-62/PB/2009 tentang Tata Cara Penyajian Informasi Pendapatan dan Belanja Secara Akrual pada Laporan Keuangan;

24. Peraturan Direktur Jenderal Perbendaharaan Nomor PER-20/PB/2011 tentang Tata Cara Pelaksanaan Penggunaan Anggaran Melalui Pemberian Kuasa Antar Kuasa Pengguna Anggaran;

25. Peraturan Direktur Jenderal Perbendaharaan Nomor PER-81/PB/2011 tentang Tata Cara Pengesahan Hibah Langsung Bentuk Uang dan Penyampaian Memo Pencatatan Hibah Langsung Bentuk Barang/Jasa/Surat Berharga;

26. Peraturan Direktur Jenderal Perbendaharaan Nomor PER-82/PB/2011 tentang Pedoman Akuntansi Penyisihan Piutang Tidak Tertagih pada Kementerian Negara/Lembaga;

27. Peraturan Direktur Jenderal Perbendaharaan Nomor PER-85/PB/2011 tentang Pedoman Penatausahaan Piutang Penerimaan Negara Bukan Pajak Pada Satuan Kerja Kementerian Negara/Lembaga;

28. Peraturan Direktur Jenderal Perbendaharaan Nomor PER-57/PB/2013 tentang Pedoman Penyusunan Laporan Keuangan Kementerian Negara/Lembaga.

Rencana Strategis

A.2. KEBIJAKAN TEKNIS KANTOR BPS KABUPATEN TAPANULI UTARA RENCANA STRATEGIS BPS KABUPATEN TAPANULI UTARA

VISI

Pelopor data statistik terpercaya untuk semua" "The Agent of trustworthy statistical data for all" MISI

Berdasarkan visi BPS, maka misi pembangunan nasional statistik Indonesia mencakup:

1. Memperkuat landasan konstitusional dan operasional lembaga statistik untuk penyelenggaraan statistik yang efektif dan efisien;

2. Menciptakan insan statistik yang kompeten dan profesional, didukung pemanfaatan teknologi informasi mutakhir untuk kemajuan perstatistikan Indonesia;

3. Meningkatkan penerapan standar klasifikasi, konsep dan definisi, pengukuran, dan kode etik statistik yang bersifat universal dalam setiap penyelenggaraan statistik;

4. Meningkatkan kualitas pelayanan informasi statistik bagi semua pihak;

5. Meningkatkan koordinasi, integrasi, dan sinkronisasi kegiatan statistik yang diselenggarakan pemerintah dan swasta, dalam kerangka Sistem Statistik Nasional (SSN) yang efektif dan efisien.

Laporan Keuangan BPS Kabupaten Tapanuli Utara Tahun 2013

- 16-

Catatan atas Laporan Keuangan

Pendekatan Penyusunan Laporan Keuangan Kebijakan Akuntansi atas Pendapatan

A.3. PENDEKATAN PENYUSUNAN LAPORAN KEUANGAN

Laporan Keuangan Tahun 2013 ini merupakan laporan yang mencakup seluruh aspek keuangan yang dikelola oleh BPS Kabupaten Tapanuli Utara. Laporan Keuangan ini dihasilkan melalui Sistem Akuntansi Instansi (SAI) yaitu serangkaian prosedur manual maupun yang terkomputerisasi mulai dari pengumpulan data, pencatatan dan pengikhtisaran sampai dengan sampai dengan pelaporan posisi keuangan dan operasi keuangan pada Kementerian Negara/Lembaga.

SAI terdiri dari Sistem Akuntansi Keuangan (SAK) dan Sistem Informasi Manajemen dan Akuntansi Barang Milik Negara (SIMAK-BMN). SAI dirancang untuk menghasilkan Laporan Keuangan Satuan Kerja yang terdiri dari Laporan Realisasi Anggaran, Neraca, dan Catatan atas Laporan Keuangan. Sedangkan SIMAK-BMN adalah sistem yang menghasilkan informasi aset tetap, persediaan, dan aset lainnya untuk penyusunan neraca dan laporan barang milik negara serta laporan manajerial lainnya.

A.4. KEBIJAKAN AKUNTANSI

Penyusunan dan penyajian Laporan Keuangan Tahun 2013 telah mengacu pada Standar Akuntansi Pemerintahan (SAP) yang telah ditetapkan dengan Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan. Disamping itu, dalam penyusunannya telah diterapkan kaidah-kaidah pengelolaan keuangan yang sehat di lingkungan pemerintahan. Kebijakan-kebijakan akuntansi yang penting yang digunakan dalam penyusunan Laporan Keuangan BPS Kabupaten Tapanuli Utara adalah sebagai beikut:

(1) Kebijakan Akuntansi atas Pendapatan

Pendapatan adalah semua penerimaan yang menambah ekuitas dana lancar dalam periode tahun yang bersangkutan yang menjadi hak pemerintah pusat dan tidak perlu dibayar kembali oleh pemerintah pusat.

Pendapatan diakui pada saat kas diterima pada Kas Umum Negara(KUN). Akuntansi pendapatan dilaksanakan berdasarkan azas bruto, yaitu

dengan membukukan penerimaan bruto, dan tidak mencatat jumlah nettonya (setelah dikompensasikan dengan pengeluaran).

Laporan Keuangan BPS Kabupaten Tapanuli Utara Tahun 2013

- 16-

Catatan atas Laporan Keuangan

Kebijakan Akuntansi atas Belanja Kebijakan Akuntansi atas Aset Aset Lancar

2) Kebijakan Akuntansi atas Belanja

Belanja adalah semua pengeluaran yang mengurangi ekuitas dana lancar dalam periode tahun yang bersangkutan yang tidak akan diperoleh pembayarannya kembali oleh pemerintah pusat.

Belanja diakui pada saat terjadi pengeluaran kas dari KUN.

Khusus pengeluaran melalui bendahara pengeluaran, pengakuan belanja terjadi pada saat pertanggungjawaban atas pengeluaran tersebut disahkan oleh Kantor Pelayanan Perbendaharaan Negara (KPPN).

Belanja disajikan menurut klasifikasi ekonomi/jenis belanja.

(3) Kebijakan Akuntansi atas Aset

Aset adalah sumber daya ekonomi yang dikuasai dan/atau dimiliki oleh pemerintah sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi dan/atau sosial di masa depan diharapkan dapat diperoleh, baik oleh pemerintah maupun oleh masyarakat, serta dapat diukur dalam satuan uang, termasuk sumber daya non-keuangan yang diperlukan untuk penyediaan jasa bagi masyarakat umum dan sumber-sumber daya yang dipelihara karena alasan sejarah dan budaya. Dalam pengertian aset ini tidak termasuk sumber daya alam seperti hutan, kekayaan di dasar laut, dan kandungan pertambangan. Aset diakui pada saat diterima atau pada saat hak kepemilikan berpindah.

Aset diklasifikasikan menjadi Aset Lancar, Aset Tetap, dan Aset Lainnya

a. Aset Lancar

Aset Lancar mencakup kas dan setara kas yang diharapkan segera untuk direalisasikan, dipakai, atau dimiliki untuk dijual dalam waktu 12 (dua belas) bulan sejak tanggal pelaporan.

Kas disajikan di neraca dengan menggunakan nilai nominal.

Piutang dinyatakan dalam neraca menurut nilai yang timbul berdasarkan hak yang telah dikeluarkan surat keputusan penagihan atau yang dipersamakan, yang diharapkan diterima pengembaliannya dalam waktu 12 (dua belas) bulan setelah tanggal pelaporan dan disajikan sebagai Bagian Lancar Piutang.

Laporan Keuangan BPS Kabupaten Tapanuli Utara Tahun 2013

- 16-

Catatan atas Laporan Keuangan

Persediaan adalah aset lancar dalam bentuk barang atau perlengkapan yang dimaksudkan untuk mendukung kegiatan operasional pemerintah, dan barang-barang yang dimaksudkan untuk dijual dan/atau diserahkan dalam rangka pelayanan kepada masyarakat.

Persediaan dicatat di neraca berdasarkan hasil perhitungan fisik pada tanggal neraca dikalikan dengan:

harga pembelian terakhir, apabila diperoleh dengan pembelian;

harga standar apabila diperoleh dengan memproduksi sendiri; harga wajar atau estimasi nilai penjualannya apabila diperolehdengan cara lainnya.

Aset Tetap Aset Tetap

Aset tetap mencakup seluruh aset berwujud yang dimanfaatkan oleh pemerintah maupun untuk kepentingan publik yang mempunyai masa manfaat lebih dari satu tahun.

Aset tetap dilaporkan pada neraca berdasarkan harga perolehan atau harga wajar.

Pengakuan aset tetap didasarkan pada nilai satuan minimum kapitalisasi sebagai berikut:

a. Pengeluaran untuk per satuan peralatan dan mesin dan peralatan olah raga yang nilainya sama dengan atau lebih dari Rp300.000 (tiga ratus ribu rupiah);

b. Pengeluaran untuk gedung dan bangunan yang nilainya sama dengan atau lebih dari Rp10.000.000 (sepuluh juta rupiah); c. Pengeluaran yang tidak tercakup dalam batasan nilai minimum

kapitalisasi tersebut di atas, diperlakukan sebagai biaya kecuali pengeluaran untuk tanah, jalan/irigasi/jaringan, dan aset tetap lainnya berupa koleksi perpustakaan dan barang bercorak kesenian.

Aset Lainnya Aset Lainnya

Aset Lainnya adalah aset pemerintah selain aset lancar, aset tetap, dan piutang jangka panjang. Termasuk dalam Aset Lainnya adalah Aset Tak Berwujud, dan Aset Lain-lain.

Aset Tak Berwujud merupakan aset yang dapat diidentifikasi dan tidak mempunyai wujud fisik serta dimiliki untuk digunakan dalam menghasilkan barang atau jasa atau digunakan untuk tujuan lainnya termasuk hak atas kekayaan intelektual.

Laporan Keuangan BPS Kabupaten Tapanuli Utara Tahun 2013

- 16-

Catatan atas Laporan Keuangan

Aset Lain-lain berupa aset tetap pemerintah yang dihentikan dari penggunaan operasional pemerintah.

Kebijakan Akuntansi atas Kewajiban

(4) Kebijakan Akuntansi atas Kewajiban

Kewajiban adalah utang yang timbul dari peristiwa masa lalu yang penyelesaiannya mengakibatkan aliran keluar sumber daya ekonomi pemerintah.

Kewajiban pemerintah diklasifikasikan kedalam kewajiban jangka pendek dan kewajiban jangka panjang.

a. Kewajiban Jangka Pendek

Suatu kewajiban diklasifikasikan sebagai kewajiban jangka pendek jika diharapkan untuk dibayar atau jatuh tempo dalam waktu dua belas bulan setelah tanggal pelaporan.

Kewajiban jangka pendek meliputi Utang Kepada Pihak Ketiga, Belanja yang Masih Harus Dibayar, Pendapatan Diterima di Muka, Bagian Lancar Utang Jangka Panjang, dan Utang Jangka Pendek Lainnya.

b. Kewajiban Jangka Panjang

Kewajiban diklasifikasikan sebagai kewajiban jangka panjang jika diharapkan untuk dibayar atau jatuh tempo dalam waktu lebih dari dua belas bulan setelah tanggal pelaporan.

Kewajiban dicatat sebesar nilai nominal, yaitu sebesar nilai kewajiban pemerintah pada saat pertama kali transaksi berlangsung.

Kebijakan Akuntansi atas Ekuitas Dana Kebijakan Akuntansi atas Penyusutan Aset Tetap

(5) Kebijakan Akuntansi atas Ekuitas Dana

Ekuitas dana merupakan kekayaan bersih pemerintah, yaitu selisih antara aset dan kewajiban pemerintah.

Ekuitas dana diklasifikasikan Ekuitas Dana Lancar dan Ekuitas Dana Investasi.

Ekuitas Dana Lancar merupakan selisih antara aset lancar dan

kewajiban jangka pendek.

Ekuitas Dana Investasi mencerminkan selisih antara aset tidak lancar dan kewajiban jangka panjang.

(7) Kebijakan Akuntansi atas Penyusutan Aset Tetap

Penerapan penyusutan Barang Milik Negara berupa Aset Tetap pada seluruh entitas Pemerintah Pusat dilaksanakan mulai tahun 2013, sesuai dengan Keputusan Menteri Keuangan Nomor 53/KMK.06/2012 tentang Penerapan Penyusutan Barang Milik Negara Berupa Aset Tetap pada Entitas Pemerintah Pusat.

Penyusutan aset tetap adalah penyesuaian nilai sehubungan dengan penurunan kapasitas dan manfaat dari suatu aset tetap.

Laporan Keuangan BPS Kabupaten Tapanuli Utara Tahun 2013

- 16-

Catatan atas Laporan Keuangan

Kebijakan penyusutan aset tetap didasarkan pada Peraturan Menteri Keuangan No.01/PMK.06/2013 tentang Penyusutan Barang Milik Negara Berupa Aset Tetap Pada Entitas Pemerintah Pusat.

Penyusutan aset tetap tidak dilakukan terhadap: a. Tanah

b. Konstruksi dalam Pengerjaan (KDP)

c. Aset Tetap yang dinyatakan hilang berdasarkan dokumen sumber sah atau dalam kondisi rusak berat dan/atau usang yang telah diusulkan kepada Pengelola Barang untuk dilakukan penghapusan Nilai yang disusutkan pertama kali adalah nilai yang tercatat

dalam pembukuan per 31 Desember 2012 untuk aset tetap yang diperoleh sampai dengan 31 Desember 2012. Sedangkan Untuk Aset Tetap yang diperoleh setelah 31 Desember 2013, nilai yang disusutkan adalah berdasarkan nilai perolehan.

Penghitungan dan pencatatan Penyusutan Aset Tetap dilakukan setiap akhir semester tanpa memperhitungkan adanya nilai residu. Penyusutan Aset Tetap dilakukan dengan menggunakan metode

garis lurus yaitu dengan mengalokasikan nilai yang dapat disusutkan dari Aset Tetap secara merata setiap semester selama Masa Manfaat. Masa Manfaat Aset Tetap ditentukan dengan berpedoman

Keputusan Menteri Keuangan Nomor: 59/KMK.06/2013 tentang Tabel Masa Manfaat Dalam Rangka Penyusutan Barang Milik Negara berupa Aset Tetap pada Entitas Pemerintah Pusat.

Secara umum Tabel masa manfaat tersebut tersaji pada Tabel 3.

Tabel 3

Penggolongan Masa Manfaat Kelompok Aset Tetap

Kelompok Aset Tetap Masa Manfaat

Peralatan dan Mesin 2 s.d. 20 tahun

Gedung dan Bangunan 10 s.d. 50 tahun

Jalan, Jaringan dan Irigasi 5 s.d 40 tahun Alat Tetap Lainnya (Alat Musik Modern) 4 tahun

- 16-

Catatan atas Laporan Keuangan

Laporan Keuangan BPS Kabupaten Tapanuli Utara Tahun 2013

Realisasi Pendapatan Negara dan Hibah Rp2.500.000

B. PENJELASAN ATAS POS-POS LAPORAN REALISASI ANGGARAN

B.1 Pendapatan Negara dan Hibah

Realisasi Pendapatan Negara dan Hibah untuk periode yang berakhir pada 31 Desember 2013 adalah sebesar Rp2.500.000. Pendapatan Negara BPS Kabupaten Tapanuli Utara adalah merupakan Pendapatan Negara Bukan Pajak yang berasal dari pengelolaan BMN sebesar Rp2.500.000.merupakan penjualan aset hasil lelang dan penghapusan BMN Tahun 2013 yakni lelang barang rongsokan pembongkaran bangunan Gedung Kantor yang direvitalisasi Tahun 2013. (SSBP-nya terlampir) Rincian Estimasi Pendapatan dan Realisasinya tersaji pada Tabel 4.

Tabel 4

Rincian Estimasi dan Realisasi Pendapatan

Uraian 2013

Anggaran Realisasi % Real Angg. 1. Pendapatan dari Pengelolaan BMN - 2.500.000 -

2, Pendapatan Jasa - - -

3, Pendapatan Lain-lain - - -

Jumlah - 2.500.000 -

Berdasarkan Tabel 5 Perbandingan Realisasi Pendapatan TA 2013 dan 2012 menunjukkan realisasi pendapatan dari PNBP pada TA 2013 .

Tabel 5

Perbandingan Realisasi PNBP TA 2013 dan 2012

URAIAN REALISASI T.A. 2013 REALISASI T.A. 2012 NAIK (TURUN) % 1. Pendapatan dari Pengelolaan BMN 2.500.000 - -

2. Pendapatan Jasa - - -

3. Pendapatan Lain-lain - - -

Jumlah Pendapatan 2.500.000 - -

Selama Tahun 2013 BPS Kabupaten Tapanuli Utara mengajukan TUP dan telah menyetorkan penerimaan pengembalian Uang Persediaan yang tidak dapat dipertanggungjawabkan sebesar Rp48.328.000. Antara lain Rp46.930.000 di semester I tahun 2013 karena adanya kesalahan kode akun tentang belanja jasa profesi yang tidak ditampung di DIPA 2013. Dan penerimaan pengembalian Uang Persediaan sebesar Rp1.398.000. di Semester II Tahun 2013 antara lain Rp.446.000, Rp132.000, Rp520.000 dan Rp300.000. (SSBP-nya terlampir)

- 16-

Catatan atas Laporan Keuangan

Laporan Keuangan BPS Kabupaten Tapanuli Utara Tahun 2013

Realisasi

B.2. Belanja Negara

Belanja Negara Realisasi belanja lingkup BPS Kabupaten Tapanuli Utara pada TA 2013 adalah Rp4.129.056.22

4 sebesar Rp4.129.056.224. atau sebesar 98,81 persen dari anggaran senilai Rp4.178.879.000. Rincian Anggaran dan Realisasi Belanja TA 2013 tersaji pada Tabel 6.

Tabel 6

Rincian Anggaran dan Realisasi Belanja TA 2013

URAIAN ANGGARAN REALISASI %

Belanja Pegawai 1.179.203.000 1.161.283.405 98,48 Belanja Barang 2.084.512.000 2.074.465.519 99,52

Belanja Modal 915.164.000 894.385.000 97,73

Total Belanja Kotor 4.178.879.000 4..130.133.924 98,83

Pengembalian Belanja (1.077.700) 0

Belanja Netto 4.178.879.000 4.129.056.224 98,83

Pengembalian belanja di Tahun Anggaran 2013 sebesar Rp1.077.700. berasal Antara lain dari :

1. Pengembalian belanja pegawai sebesar Rp547.700. 2. Pengembalian belanja barang sebesar Rp80.000. 3. Pengembalian belanja modal sebesar Rp450.000.

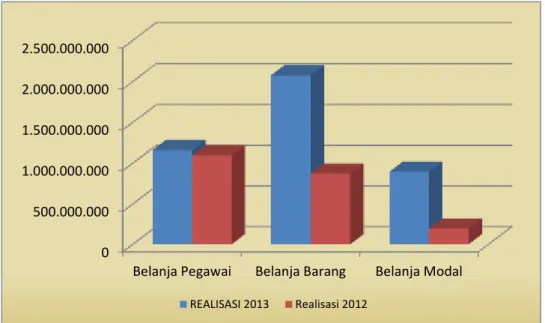

Berdasarkan Tabel 7 Perbandingan Realisasi Belanja TA 2013 dan TA 2012 menunjukkan bahwa realisasi belanja pada TA 2013 mengalami kenaikan signifikan sebesar 90,99 persen dibandingkan realisasi belanja pada TA 2012.

Hal ini disebabkan antara lain:

1. Adanya kegiatan besar di Tahun 2013 membutuhkan dana yang besar yaitu Sensus Pertanian 2013.

Tabel 7

Perbandingan Realisasi Belanja TA 2013 dan 2012

URAIAN JENIS BELANJA REALISASI T.A. 2013 REALISASI T.A. 2012 NAIK (TURUN) % Belanja Pegawai 1.160.735.705 2.074.385.519 893.935.000 4,613,659,500 1.096.680.344 870.516.017 194.779.000 3,487,434,000 5,84 Belanja Barang 138,29 Belanja Modal 358,95 Jumlah Belanja 4.129.056.224 2.161.975.361 90,99 Komposisi perbandingan realisasi belanja tahun anggaran 2013 dan 2012 dapat dilihat dalam grafik berikut ini:

- 16-

Catatan atas Laporan Keuangan

Laporan Keuangan BPS Kabupaten Tapanuli Utara Tahun 2013

0 500.000.000 1.000.000.000 1.500.000.000 2.000.000.000 2.500.000.000

Belanja Pegawai Belanja Barang Belanja Modal

REALISASI 2013 Realisasi 2012

Grafik 1 Komposisi Perbandingan realisasi per 31 Desember 2013 dan 31 Desember 2012

Belanja Pegawai Rp1.160.735.70 5

B.2.1 Belanja Pegawai

Realisasi Belanja Pegawai pada TA 2013 meliputi: Belanja Gaji dan Tunjangan PNS; .

Realisasi belanja pegawai TA 2013 dan TA 2012 adalah masing-masing sebesar Rp1.160.735.705. dan Rp1.096.680.344. Berdasarkan Tabel 10 Perbandingan Realisasi Belanja Pegawai TA 2013 dan TA 2012, realisasi belanja TA 2013 mengalami kenaikan sebesar 5,84 persen dari realisasi belanja TA 2012. Hal ini disebakan oleh:

1. Adanya kenaikan gaji sebesar 7% di tahun 2013. 2. Adanya kenaikan tunjangan beras dalam bentuk uang .

Tabel 8

Perbandingan Belanja Pegawai TA 2013 dan TA 2012

URAIAN JENIS BELANJA REALISASI T.A. 2013 REALISASI T.A. 2012 Naik (Turun) % Belanja Gaji dan Tunjangan PNS Rp 1.161.283.405 Rp 1.097.223.177

5,84

Jum lah Be lanja Kotor Rp 1.160.735.705 Rp 1.096.680.344 5,84

Pengembalian Belanja Pegawai Rp (547.700) Rp (542.833) 0,90

- 16-

Catatan atas Laporan Keuangan

Laporan Keuangan BPS Kabupaten Tapanuli Utara Tahun 2013

Belanja Barang Rp2.074.385.51 9

Pengembalian belanja sebesar Rp547.700 di tahun 2013 antara lain dari pengembalian pembulatan gaji PNS sebesar Rp7.700 langsung dari Aplikasi SPM dan pengembalian tunjangan struktural yang terlanjur dibayar bulan September 2013 sebesar Rp540.000 terlampir dengan SSPB-nya.

Sedangkan pengembalian belanja di tahun 2012 sebesar Rp.542.833. Antara lain dari pembulatan gaji PNS sebesar Rp2.833. langsung dari Aplikasi SPM dan pengembalian tunjangan struktural yang terlanjur dibayar bulan Januari 2012 sebesar Rp540.000. terlampir SSPB-nya.

B.2.2 Belanja Barang

Realisasi Belanja Barang TA 2013 dan TA 2012 adalah masing-masing sebesar Rp2.074.385.519. dan Rp870.516.017.

Berdasarkan Tabel 9 Perbandingan Belanja Barang TA 2013 dan TA 2012, Realisasi Belanja Barang TA 2013 mengalami kenaikan yang sangat signifikan sebesar 138,29 persen dari Realisasi Belanja Barang TA 2012. Hal ini disebabkan naiknya anggaran belanja barang di Tahun 2013 adanya kegiatan besar Sensus Pertanian 2013 yang dilaksanakan di seluruh Indonesia.

Tabel 9

Perbandingan Belanja Barang TA 2013 dan TA 2012

URAIAN JENIS BELANJA REALISASI

T.A 2013 REALISASI T.A. 2012 Naik (Turun) % Belanja Barang Operasional

Belanja Barang Non Operasional Belanja Jasa

Belanja Pemeliharaan

Belanja Perjalanan Dalam Negeri

125.641.500 1.389.319.000 44.906.519 112.807.500 401.791.000 112.307.636 607.113.250 12.496.381 110.378.750 28.235.000 11,87 128,84 259,36 2,20 1.323,02

Jumlah Belanja Kotor 2.074.465.519 870.531.017 138,30

Pengembalian Belanja (80.000) (15.000) (433,33)

Jumlah Belanja Bersih 2.074.385.519 870.516.017 138,29 Pengembalian belanja sebesar Rp80.000. ditahun 2013 berasal dari pengembalian Belanja Perjalanan Dinas Dalam Kota Bulan September 2013 masing masing Rp40.000 dan Rp10.000 dan pengembalian honor yang terkait dengan output kegiatan upah pemeriksaan hasil pencacahan Sakernas Triwulan sebesar Rp30.000. Sedangkan pada tahun 2012 pengembalian sebesar Rp15.000. berasal dari pengembalian honor operasional satuan kerja. (masing-masing SSPB-nya terlampir)

- 16-

Catatan atas Laporan Keuangan

Laporan Keuangan BPS Kabupaten Tapanuli Utara Tahun 2013

Belanja Modal Rp893.935.000

Aset Lancar Rp21.611.485

B.2.3 Belanja Modal

Realisasi Belanja Modal TA 2013 dan TA 2012 adalah masing-masing sebesar Rp893.935.000 dan Rp194.779.000. Berdasarkan Tabel 10, Realisasi Belanja Modal mengalami kenaikan sebesar 358,95 persen. Hal ini disebabkan antara lain:

1. Adanya revitalisasi Gedung dan Bangunan Kantor BPS Kabupaten Tapanuli Utara yang sudah selesai pembangunannya di Tahun Anggaran 2013.

Tabel 10

Perbandingan Realisasi Belanja Modal TA 2013 dan 2012

URAIAN JENIS BELANJA REALISASI T.A. 2013

REALISASI T.A 2012

Naik (Turun) % Belanja Modal Peralatan dan Mesin 0

894.385.000 0 0 0 194.779.000 0 0 0,00

Belanja Modal Gedung dan Bangunan 359.18

Belanja Modal Jalan, Irigasi dan Jaringan 0,00

Belanja Modal Fisik Lainnya 0,00

Jumlah Belanja Kotor 894.385.000 194.779.000 359,18

Pengembalian Belanja Modal (450.000) 0 0.00

Jumlah Belanja Bersih 893.935.0 00

194.779.000 358,95

Adapun pengembalian belanja modal sebesar Rp450.000 pada tahun 2013 dikarenakan adanya kesalahan pada pengajuan honor pejabat pengadaan konsultan pengawas revitalisasi gedung dan bangunan kantor BPS Kabupaten Tapanuli Utara yang mana diajukan dengan program 2891.998 seharusnya dengan program 2886.994. sehingga mengurangi nilai pada belanja modal. (SSBP-nya terlampir).

C. PENJELASAN ATAS POS- POS NERACA C.1. Aset Lancar

Nilai Aset Lancar per 31 Desember 2013 dan 2012 adalah masing-masing sebesar Rp21.611.485. dan Rp616.900.

Aset lancar merupakan aset yang diharapkan segera untuk dapat direalisasikan atau dimiliki untuk dipakai atau dijual dalam waktu 12 (dua belas) bulan sejak tanggal pelaporan.

Rincian Aset Lancar pada BPS Kabupaten Tapanuli Utara per 31 Desember 2013 dan 2012 tersaji pada Tabel 11.

Laporan Keuangan BPS Kabupaten Tapanuli Utara Tahun 2013

- 18-

Catatan Atas Laporan Keuangan

Kas di Bendahara Pengeluaran Rp0 Belanja Dibayar Di Muka Rp2.500.000 Persediaan Rp19.111.485. Tabel 11

Rincian Aset Lancar per 31 Desember 2013 dan 2012

No. Aset Lancar TA 2013 TA 2012

1 Kas di Bendahara Pengeluaran Rp 0 Rp -2 Belanja Dibayar di Muka (prepaid) Rp 2.500.000 Rp 0 3 Persediaan Rp 19.111.485 Rp 616.900 Jumlah Rp 21.611.485 Rp 616.900

C.1.1. Kas di Bendahara Pengeluaran

Saldo Kas di Bendahara Pengeluaran per 31 Desember 2013 dan 2012 masing-masing sebesar Rp0 . (NIHIL)

Tabel 12

Rincian Kas di Bendahara PengeluaranTahun 2013 dan 2012

C.1.2 Belanja Dibayar Di Muka

Belanja Dibayar Di Muka per 31 Desember 2013 dan 2012 masing-masing sebesar Rp2.500.000. dan Rp0. Belanja di bayar di muka merupakan pengeluaran belanja untuk sewa gedung kantor BPS Kabupaten Tapanuli Utara yang dibayarkan pada awal tahun 2013 dan baru akan berakhir pada 31 Januari 2014,dimana nilai sewa gedung untuk 12 bulan sebesar Rp30.000.000,- dengan rincian sebagamana tersaji pada Tabel 13.

Tabel 13

Rincian Belanja Dibayar di Muka TA 2013

No. Keterangan TA 2013 TA 2012

1 Pembayaran Sewa Gedung Kantor Rp 2 . 5 0 0 . 0 00 Rp 0 Jumlah Rp 2.500.000 Rp 0

C.1.3 Persediaan

Persediaan per 31 Desember 2013 dan 2012 masing-masing adalah sebesar Rp19.111.485 dan Rp616.900. Persediaan merupakan jenis aset dalam bentuk barang atau perlengkapan (supplies) pada tanggal neraca yang diperoleh dengan maksud untuk mendukung kegiatan operasional dan untuk dijual, dan/atau diserahkan dalam rangka pelayanan kepada masyarakat.

No Uraian Satker Jenis Tahun 2013 Tahun 2012

1 BPS Kabupaten Tapanuli Utara Uang

Tunai Rp - Rp

Laporan Keuangan BPS Kabupaten Tapanuli Utara Tahun 2013

- 18-

Catatan Atas Laporan Keuangan

Aset Tetap Rp.2.330.592.367

Persediaan berupa barang konsumsi sebesar Rp9.686.485. yang sebagian besar merupakan sisa dokumen pelaksanaan lapangan Sensus Pertanian 2013 dan persediaan berupa aset teap lainnya untuk dijual/diserahkan ke masyarakat sebesar Rp9.425.000 terdiri dari buku-buku yang dicetak pada tahun 2013.

Rincian Persediaan per 31 Desember 2013 dan 2012 tersaji pada Tabel 14.

Tabel 14 Rincian Persediaan

No. Uraian TA 2013 TA 2012

1 Barang Konsumsi Rp 9.686.485 Rp 616.900

2 Aset Tetap Lainnya untuk

dijual/diserahkan ke masyarakat Rp 9.425.000 Rp 0

Jumlah Rp 19.111.485 Rp 616.900

Semua jenis persediaan pada tanggal pelaporan berada dalam kondisi baik.

C.2 Aset Tetap

Saldo aset Tetap per 31 Desember 2013 dan 2012 tersaji sebesar Rp2.330.592.367,00 dan Rp1.734.830.607 yang merupakan aset berwujud yang mempunyai masa manfaat lebih dari 12 bulan dan digunakan dalam kegiatan operasional entitas. Rincian Aset Tetap BPS Kabupaten Tapanuli Utara per 31 Desember 2013 dan 31 Desember 2012 tersaji pada Tabel 15.

Tabel 15 Rincian Aset Tetap

No. Uraian 31 Desember 2013 31 Desember 2012

[1] [2] [3] [4]

1. Tanah Rp. 191.400.000 Rp. 191.400.000

2. Peralatan dan Mesin Rp. 816.679.394 Rp. 816.761.208 3. Gedung dan Bangunan Rp. 1.280.659.000 Rp. 692.274.000 4. Aset Tetap Lainnya Rp. 41.853.973 Rp. 34.395.399 5. Konstruksi Dalam Pengerjaan (KDP) Rp. 0 Rp. 0 Jumlah Rp. 2.330.592.367 Rp. 1.734.830.607 Akumulasi Penyusutan Rp. (655.457.998) Rp. - Nilai Buku Aset Tetap Rp. 1.675.134.369 Rp. 1.734.830.607

Laporan Keuangan BPS Kabupaten Tapanuli Utara Tahun 2013

- 31 -

Catatan Atas Laporan Keuangan

Tanah

Rp191.400.000

Peralatan dan Mesin Rp816.679.394.

C.2.1 Tanah

Nilai aset tetap berupa tanah per 31 Desember 2013 dan 2012 adalah masing-masing sebesar Rp191.400.000. atau tidak ada penambahan atas pengadaan tanah maupun penilaian kembali nilai tanah pada TA 2013.

Rincian nilai Tanah per 31 Desember 2013 tersaji pada Tabel 16.

Tabel 16 Rincian Saldo Tanah

No. KIB Luas (M2) NILAI LOKASI

1 2.01.01.01.001 250 70.000.000,- Desa Sosunggulon 2 2.01.01.04.001 842 121.400.000,- Desa Siraja Hutagalung

JUMLAH 191.400.000,-

C.2.2 Peralatan dan Mesin

Saldo aset tetap berupa peralatan dan mesin per 31 Desember 2013 dan 2012 adalah Rp816.679.394. dan Rp816.761.208.

Perubahan nilai peralatan dan mesin tersebut dapat dijelaskan sebagai berikut:

Saldo per 31 Desember 2012 Rp816.761.208,-

Mutasi Tambah:

- Transfer Masuk Rp91.593.988,-

Mutasi Kurang:

- Transfer Keluar Rp1.300.000,-

- Koreksi pencacatan nilai/kuantitas Rp90.375.802,-

Saldo per 31 Desember 2013 Rp816.679.394,-

Akumulasi Penyusutan s.d 31 Desember 2013 Rp(614.503.426),

Nilai Buku per 31 Desember 2013 Rp202.175.968,-

Transaksi mutasi penambahan dan pengurangan peralatan dan mesin sebagai berikut:

a. Penambahan dari transfer masuk antara lain :

No. Nama Barang Banyak Unit Nilai (Rp)

1. CCTV 1 Rp. 9.927.960 2. UPS 2 Rp. 4.286.590 3. P.C.Unit 2 Rp. 25.729.944 4. Note Book 2 Rp. 45.091.002 5. Ultra Mobile 1 Rp. 6.558.492 Jumlah Rp. 91.593.988 ( BAST terlampir),

Laporan Keuangan BPS Kabupaten Tapanuli Utara Tahun 2013

- 31 -

Catatan Atas Laporan Keuangan

Gedung dan Bangunan Rp.1.280.659.000

b. Pengurangan dari transfer keluar berupa 1(satu) unit Global Positioning System (GPS) senilai Rp.1.300.000,- yang dulu digunakan untuk kegiatan pemetaan tahun 2009 dan telah dikembalikan ke BPS Provinsi Sumatera Utara pada tahun 2010 namun pada aplikasi Simak BMN belum pernah dilakukan transfer keluar (tanda terima terlampir)

c. Pengurangan dari koreksi pencacatan nilai/kuantitas dari BMN atas hasil temuan BPK RI terhadap laporan Buku BPS Pusat dengan Surat Nomor 02520.858 tanggal 24 Desember 2013, dimana nilai software harus terpisah dari BMN-nya. Besarnya nilai koreksi Rp.90.375.802,- Antara lain: P.C. Unit sebesar Rp.583.000,- ,Note Book sebesar Rp.14.071.002,- dan Server sebesar Rp.75.721.800,- Adapun Rincian Aset Tetap Peralatan dan Mesin disajikan pada Lampiran A1 Laporan Keuangan ini.

C.2.3 Gedung dan Bangunan

Nilai gedung dan bangunan per 31 Desember 2013 dan 2012 adalah Rp1.280.659.000. dan Rp692.274.000.

Mutasi Gedung dan Bangunan per tanggal pelaporan adalah sebagai berikut:

Saldo per 31 Desember 2012 Rp692.274.000,

Mutasi Tambah:

- Pengembangan melalui KDP Rp893.935.000,- Mutasi Kurang:

- Penghentian Aset dari Penggunaan Rp305.550.000,- Saldo per 31 Desember 2013 Rp1.280.659.000,- Akumulasi Penyusutan s.d 31 Desember 2013 Rp(40.954.572),- Nilai Buku per 31 Desember 2013 Rp1.239.704.428,-

Transaksi mutasi penambahan dan pengurangan peralatan dan mesin sebagai berikut:

a. Penambahan berasal dari pengembangan melalui KDP senilai Rp.893.935.000,- dengan No.SPM/SP2D terkait BMN tersebut dan No.SSBP pengembalian honor pejabat pengadaan yang pengajuannya salah dari program 2891.998 seharusnya program 2886.994 yang mempengaruhi nilai BMN diatas. (terlampir)

Laporan Keuangan BPS Kabupaten Tapanuli Utara Tahun 2013

- 31 -

Catatan Atas Laporan Keuangan

Aset Tetap Lainnya Rp41.853.973

Konstruksi dalam Pengerjaan Rp0

b. Pengurangan berasal dari Penghentian Aset dari penggunaannya senilai Rp 305.550.000,- dengan Surat Penghapusan BMN BPS di Wilayah Provinsi Sumatera Utara No. 188 Tahun 2013 tanggal 9 April 2013.(terlampir)

Rincian aset tetap Gedung dan Bangunan disajikan pada Lampiran A1 Laporan Keuangan ini.

C.2.4 Aset Tetap Lainnya

Saldo Aset Tetap Lainnya per 31 Desember 2013 dan 2012 adalah Rp41.853.973. dan Rp34.395.399. yang merupakan aset tetap yang tidak dapat dikelompokkan dalam tanah, peralatan dan mesin, gedung dan bangunan, jalan, irigas dan jaringan.

Mutasi Aset Tetap Lainnya per tanggal pelaporan adalah sebagai berikut:

Transaksi mutasi penambahan terhadap Aset Tetap Lainnya berupa publikasi BPS Provinsi Sumatera Utara sebesar Rp1.948.574. (BAST Terlampir) dan publikasi perpustakaan BPS Kabupaten Tapanuli Utara sebesar Rp5.510.000.

Rincian Aset Tetap Lainnya disajikan pada Lampiran A1 Laporan Keuangan Ini.

C.2.5 Konstruksi Dalam Pengerjaan (KDP)

Saldo konstruksi dalam pengerjaan per 31 Desember 2013 dan 2012 adalah masing-masing sebesar Rp0.

Mutasi Konstruksi Dalam Pengerjaan (KDP) per tanggal pelaporan adalah sebagai berikut:

Saldo per 31 Desember 2012 Rp34.395.399,-

Mutasi Tambah: - Transfer Masuk - Perolehan Lainnya

Rp1.514.449,- Rp5.944.125,-

Saldo per 31 Desember 2013 Rp41.853.973,-

Akumulasi Penyusutan s.d 31 Desember 2013 Rp0,- Nilai Buku per 31 Desember 2013 Rp41.853.973,-

Laporan Keuangan BPS Kabupaten Tapanuli Utara Tahun 2013

- 31 -

Catatan Atas Laporan Keuangan

Akumulasi Penyusutan Aset Tetap

Rp1.483.734.369

C.2.6. Akumulasi Penyusutan Aset Tetap

Saldo Akumulasi Penyusutan Aset Tetap per 31 Desember 2013 dan 2012 adalah masing-masing Rp1.483.734.369. dan Rp0.

Akumulasi Penyusutan Aset Tetap merupakan kontra akun Aset Tetap yang disajikan berdasarkan pengakumulasian atas penyesuaian nilai sehubungan dengan penurunan kapasitas dan manfaat Aset Tetap selain untuk Tanah dan Konstruksi dalam Pengerjaan (KDP). .

Rincian Akumulasi Penyusutan Aset Tetap per 31 Desember 2013 tersaji pada Tabel 17.

Tabel 17

Rincian Akumulasi Penyusutan Aset Tetap

Aset Tetap Nilai Perolehan Akm.Penyusutan Nilai Buku Peralatan dan Mesin Rp 816.679.394 Rp 614.503.426 Rp 202.175.968 Gedung dan Bangunan Rp 1.280.659.000 Rp 40.954.572 Rp 1.239.704.428 Aset Tetap Lainnya Rp 41.853.973 Rp 0 Rp 41.853.973 Akumulasi Penyusutan Rp 2.139.192.367 Rp 655.457.998 Rp 1.483.734.369

Adanya penerapan penyusutan Barang Milik Negara berupa Aset Tetap pada seluruh entitas Pemerintah Pusat dilaksanakan mulai tahun 2013, sesuai dengan Keputusan Menteri Keuangan Nomor 53/KMK.06/2012 tentang Penerapan Penyusutan Barang Milik Negara Berupa Aset Tetap pada Pemerintah Pusat, menjadi dasar perhitungan terhadap asset tetap per 31 Desember 2012 mengakibatkan akumulasi penyusutan asset tetap pada tahun anggaran 2013 besar. Hal ini mengakibatkan nilai buku asset tetap per 31 Desember 2013 turun dibandingkan per 31 Desember 2012.

Saldo per 31 Desember 2012 Rp0,-

Mutasi Tambah:

- Perolehan/Penambahan KDP Rp32.300.000,-

- Pengembangan KDP Rp861.635.000,-

Mutasi Kurang:

- Reklasifikasi KDP Menjadi Barang Jadi Rp893.935.000,-

Saldo per 31 Desember 2013 Rp0,-

Akumulasi penyusutan s.d 31 Desember 2013 Rp0,-

Laporan Keuangan BPS Kabupaten Tapanuli Utara Tahun 2013

- 31 -

Catatan Atas Laporan Keuangan

Aset Lainnya Rp93.032.354

Aset Tak Berwujud Rp93.032.354

C.3 Aset Lainnya

Jumlah Aset Lainnya per 31 Desember 2013 dan 2012 adalah Rp93.032.354. dan Rp108.313.780. yang merupakan aset yang tidak dapat dikelompokkan baik ke dalam aset lancar maupun aset tetap.

Rincian Nilai Aset Lainnya pada tanggal pelaporan tersaji pada Tabel 18.

Tabel 18

Rincian Aset Lainnya TA 2013 dan 2012

No. Uraian TA 2013 TA 2012

1 Aset Tak Berwujud Rp 93.032.354 Rp 86.999.244 2 Aset Lain-Lain Rp 21.314.536 Rp 21.314.536

Jumlah Rp 114.346.890 Rp 108.313.780

Akumulasi Penyusutan Rp 21.314.536 Rp -

Nilai Buku Aset Lainnya per 31 Des 2013 Rp 93.032.354 Rp 108.313.780

C.3.1 Aset Tak Berwujud

Saldo aset tak berwujud (ATB) per 31 Desember 2013 dan 2012 adalah Rp93.032.354. dan Rp0. Aset Tak Berwujud merupakan aset yang dapat diidentifikasi dan dimiliki, tetapi tidak mempunyai wujud fisik. Aset Tak Berwujud pada lingkup Badan Pusat Statistik Kabupaten Tapanuli Utara berupa software yang digunakan untuk menunjang operasional kantor. Adapun Mutasi ATB adalah sebagai berikut :

Saldo per 31 Desember 2012 Rp86.999.244,-

Mutasi Tambah:

- Transfer Masuk Rp2.656.552,-

- Reklasifikasi Masuk Rp90.375.802,-

Mutasi Kurang:

- Transfer Keluar Rp86.999.244,-

Saldo per 31 Desember 2013 Rp93.032.354,-

Akumulasi penyusutan per 31 Desember 2013 Rp0,- Nilai Buku per 31 Desember 2013 Rp93.032.354,-

Mutasi Aset Tak Berwujud dapat dijelaskan sebagai berikut :

Penambahan dan pengurangan Aset Tak Berwujud diatas bersumber dari Hasil Temuan BPK RI dengan Surat Kepala BPS RI No.02520.858 tanggal 24 Desember 2013 untuk koreksi pencatatan BMN berupa software, sehingga nilai aset yang dulu tercatat pada peralatan dan mesin dipindahkan ke nilai aset tak berwujud .

Laporan Keuangan BPS Kabupaten Tapanuli Utara Tahun 2013

- 31 -

Catatan Atas Laporan Keuangan

Aset Lain-Lain Rp0 Akumulasi penyusutan aset lainnya Rp21.314.536 C.3.2 Aset Lain-Lain

Saldo aset lain-lain per 31 Desember 2013 dan 2012 adalah Rp21.314.536. dan Rp21.314.536. yang merupakan barang milik negara (BMN) yang berada dalam kondisi rusak berat dan tidak lagi digunakan dalam operasional lingkup Badan Pusat Statistik Kabupaten Tapanuli Utara serta direncanakan akan diusulkan untuk penghapusan dari BMN.

Transaksi penambahan dan pengurangan aset lain-lain dapat dijelaskan sebagai berikut:

a. Penambahan berasal dari reklasifikasi gedung kantor sebesar Rp 305.550.000,- yang tidak lagi digunakan dalam operasional kantor.

b. Pengurangan berasal dari penghapusan gedung dan bangunan kantor senilai Rp 305.550.000,- sesuai dengan Surat Risalah Lelang Nomor 051/2013 tanggal 07 Mei 2013. (terlampir)

Rincian Aset Lain-lain berdasarkan nilai perolehan, akumulasi penyusutan dan nilai buku tersaji pada Lampiran A1 Laporan Keuangan ini.

C.3.3 Akumulasi penyusutan Aset Lainnya

Saldo Akumulasi Penyusutan Aset Lainnya per 31 Desember 2013 dan 2012 adalah masing-masing Rp21.314.536 dan Rp0.

Rincian Akumulasi Penyusutan Aset Lainnya per 31 Desember 2013 tersaji pada Tabel 19.

Saldo per 31 Desember 2012 Rp21.314.536,- Mutasi Tambah:

- Reklasifikasi dari Aset Tetap ke Aset lainnya Rp305.550.000, Mutasi Kurang:

- Penghapusan (BMN yang dihentikan) Rp305.000.000, Saldo per 31 Desember 2013 Rp21.314.536,- Akumulasi penyusutan per 31 Desember 2013 Rp21.314.536,-

Laporan Keuangan BPS Kabupaten Tapanuli Utara Tahun 2013

- 31 -

Catatan Atas Laporan Keuangan

Kewajiban Jangka Pendek Rp1.459.464

Utang kepada Pihak Ketiga Rp1.459.464

Tabel 19

Rincian Akumulasi Penyusutan Aset LainnyaTA2013

Aset Lainnya Nilai Perolehan Akm.Penyusutan Nilai Buku Aset Tak Berwujud Rp 93.032.354 Rp 0 Rp 93.032.354 Aset Lain-lain Rp 21.314.536 Rp 21.314.536 Rp 0 Akumulasi Penyusutan Rp 114.346.890 Rp 21.314.536 Rp 93.032.354

KEWAJIBAN

C.4. Kewajiban Jangka Pendek

Nilai Kewajiban Jangka Pendek per 31 Desember 2013 dan 2012 tersaji sebesar Rp1.459.464. dan Rp2.310.205.

Kewajiban Jangka Pendek merupakan kelompok kewajiban yang diharapkan segera diselesaikan dalam waktu kurang dari 12 (dua belas) bulan setelah tanggal pelaporan. Rincian Kewajiban Jangka Pendek tersaji pada Tabel 20.

Tabel 20

Rincian Kewajiban Jangka Pendek TA 2013 dan 2012

No Aset TA 2013 TA 2012

1 Utang kepada pihak ketiga Rp 1.459.464 Rp 2.310.205

Total Rp 1.459.464 Rp 2.310.205

C.4.1 Utang kepada Pihak Ketiga

Nilai Utang kepada Pihak Ketiga per 31 Desember 2013 dan 2012 masing- masing sebesar Rp1.459.464. dan Rp2.310.205.

Utang kepada Pihak Ketiga merupakan belanja langganan daya dan jasa untuk langganan listrik, telepon dan air yang digunakan pada Desember 2013 yang akan dibayarkan pada bulan Januari 2014 sebesar Rp1.459.464.

Rincian Utang Pihak Ketiga pada disajikan pada Tabel 21.

Tabel 21

Rincian Utang kepada Pihak KetigaTA 2013 dan 2012

No Uraia

n

TA 2013 TA 2012

1 Belanja barang yang masih harus dibayar Rp 1.459.464 Rp 2.310.205

Total Rp 1.459.464 Rp 2.310.205

Nilai Utang kepada Pihak Ketiga pada 31 Desember 2012 sebesar Rp2.310.205. telah diselesaikan pembayaran periode triwulan I TA 2013.

Laporan Keuangan BPS Kabupaten Tapanuli Utara Tahun 2013

- 31 -

Catatan Atas Laporan Keuangan

Ekuitas Dana Lancar Rp20.152.021

EKUITAS

C.5. Ekuitas Dana Lancar

Ekuitas Dana Lancar merupakan penyimbang beberapa akun yang ada di Aset Lancar dan di Kewajiban Jangka Pendek dengan rincian nilai Ekuitas Dana Lancar per 31 Desember 2013 dan 31 Desember 2012 tersaji pada Tabel 22.

Tabel 22

Rincian Ekuitas Dana Lancar TA 2013 dan 2012

No .

Aset Lancar TA 2013 TA 2012 TA

1 Cadangan Persediaan Rp 19.111.485 Rp 616.900

2 Dana yang Harus Disediakan untuk

Pembayaran Utang Jk. Pendek Rp ( 1.459.464) Rp (2.310.205) 3 Barang/Jasa yang Masih

Harus Diterima Rp 2.500.000 Rp 0 Jumlah Rp 20.152.021 Rp (1.693.305) Cadangan Persediaan Rp19.111.485 C.5.1 Cadangan Persediaan

Jumlah Cadangan Persediaan per 31 Desember 2013 dan 2012 masing- masing sebesar Rp19.111.485. dan Rp616.900. merupakan jumlah ekuitas dana lancar lingkup BPS Kabupaten Tapanuli Utara dalam bentuk persediaan.

Dana yang Harus Disediakan untuk Pembayaran Utang Jangka Pendek Rp1.459.464 Belanja/Jasa yang Masih Harus Diterima Rp2.500.000

C.5.2 Dana yang harus disediakan untuk pembayaran Utang Jangka Pendek

Jumlah Dana yang harus Disediakan untuk Pembayaran Utang Jangka Pendek per 31 Desember 2013 dan 2012 masing-masing tersaji minus sebesar Rp1.459.464. dan Rp2.310.205. Perkiraan tersebut merupakan bagian dari ekuitas dana yang disediakan untuk pembayaran utang jangka pendek.

C.5.3 Barang/Jasa yang Masih Harus Diterima

Barang/Jasa yang Harus Diterima per 31 Desember 2013 dan 2012 masing- masing sebesar Rp2.500.000 dan Rp0. Perkiraan tersebut merupakan ekuitas dana lancar berupa barang/jasa yang akan dari kepada pihak lain

Laporan Keuangan BPS Kabupaten Tapanuli Utara Tahun 2013

- 31 -

Catatan Atas Laporan Keuangan

Diinvestasikan dalam Aset Tetap Rp1.675.134.369 Diinvestasikan dalam Aset Lainnya Rp93.032.354

C.6 Ekuitas Dana Investasi

C.6.1 Diinvestasikan Dalam Aset Tetap

Nilai Diinvestasikan dalam Aset Tetap tersaji per 31 Desember 2013 dan 2012 adalah masing-masing sebesar Rp1.675.134.369. dan Rp1.734.830.607. Diinvestasikan dalam Aset Tetap merupakan jumlah ekuitas dana yang diinvestasikan dalam bentuk Aset Tetap.

C.6.2 Diinvestasikan Dalam Aset Lainnya

Nilai Diinvestasikan dalam Aset Lainnya disajikan per 31 Desember 2013 dan 2012 adalah masing-masing sebesar Rp93.032.354. dan Rp108.313.780. Diinvestasikan dalam Aset Lainnya merupakan jumlah ekuitas dana yang diinvestasikan dalam bentuk Aset Lainnya.

D. PENGUNGKAPAN PENTING LAINNYA D.1 REKENING PEMERINTAH

Rekening Pemerintah yang dimiliki oleh Badan Pusat Statistik Kabupaten Tapanuli Utara adalah Rekening Bank PT (Persero) BNI Cabang Pembantu Tarutung, An. Bendahara Pengeluaran BPS Kab.Taput dengan Nomor Rekening 0061255618.

D.2 PENGUNGKAPAN LAIN-LAIN

D.2.1.Sebagai monitoring kegiatan pengadaan untuk Revitalisasi Gedung dan Bangunan BPS Kabupaten Tapanuli Utara Tahun Anggaran 2013, untuk kegiatan pengadaan perencanaan tidak 100% karena pencairan 15% dari nilai kontrak konsultan perencanaan tidak dapat dilakukan di KPPN Balige karena adanya keterlambatan pengajuan ke KPPN Balige dengan batas waktu yang dilakukan terakhir 6 Desember 2013, yang disebabkan kelengkapan berkas permohonan pembayaran dari pihak penyedia konsultan perencana baru dapat dilengkapi tanggal 19 Desember 2013, dan hal ini telah diberitahukan kepada pihak penyedia.

D.2.2.BPS Kabupaten Tapanuli sudah 3(tiga) kali melaksanakan Revisi DIPA antara lain: Revisi I tanggal 19 Maret 2013, Revisi II tanggal 01 Agustus 2013 dan Revisi III tanggal 09 Oktober 2013.

Laporan Keuangan BPS Kabupaten Tapanuli Utara Tahun 2013

- 31 -

Catatan Atas Laporan Keuangan

D.2.3.Sekaitan adanya koreksi pengajuan SPM, untuk itu BPS Kabupaten Tapanuli Utara telah 2(dua) kali melaksanakan koreksi SPM di KPPN Balige, perlu kami sampaikan di Semester I ada kesalahan pengajuan SPM akun 521115 seharusnya 523121 dan ini telah dikoreksi di KPPN Balige tertanggal 30 Agustus 2013 sehingga hasil rekonsiliasi bulan September 2013 sudah sama namun hal ini mengakibatkan rekonsiliasi tingkat wilayah terkendala. Untuk itu tanggal 20 Januari 2014, Hal ini telah dikonfirmasi kembali dengan pihak KPPN Balige sehingga mereka kembali mengirimkan GL-SAU ke tingkat perbendaharaan sehingga rekonsiliasi tingkat wilayah dapat dilaksanakan dengan baik pada tanggal 21 Januari 2014.

D.2.4.BPS Kabupaten Tapanuli Utara tidak ada melakukan kerjasama dengan pihak lain, baik dengan instansi Pemerintah Pusat/Daerah, Swasta maupun lembaga lainnya.

Laporan Keuangan BPS Kabupaten Tapanuli Utara Tahun 2013

- 31 -

Catatan Atas Laporan Keuangan

Lampiran A1

Badan Pusat Statistik Kabupaten Tapanuli Utara

Rincian Nilai Perolehan, Akumulasi Penyusutan dan Nilai Buku Aset Tetap Untuk Periode yang Berakhir pada 31 Desember 2013

No Masa

Manfaat

Nilai Perolehan Akumulasi Penyusutan

Nilai Buku Aset Tetap

A Peralatan dan Mesin 816,679,394 614,503,426 202,175,968

1 Alat Angkutan Darat Bermotor 7 315,934,400 243,062,368 72,872,032

2 Alat Ukur 5 14,504,400 14,504,400 0 3 Alat Pengolahan 4 7,024,472 4,755,504 2,268,968 4 Alat Kantor 5 39,171,575 23,988,210 15,183,365

5 Alat Rumah Tangga 5 77,597,042 47,267,776 30,329,266

6 Alat Komunikasi 5 377,300 377,300 0 7 Alat Kedokteran 5 8,500,000 6,800,000 1,700,000 3 Komputer Unit 4 275,878,947 202,171,925 73,707,022 4 Peralatan Komputer 4 77,691,258 71,575,943 6,115,315

B Gedung dan Bangunan

1,280,659,000 40,954,572 1,239,704,428

1 Bangunan Gedung Tempat Kerja 50 1,085,880,000 35,111,202 1,050,768,798

0

2 Bangunan Gedung Tempat Tinggal 50 194,779,000 5,843,370 188,935,630

C Aset Tetap Lainnya 41,853,973 0 41,853,973

1 Bahan Perpustakaan Tercetak 41,853,973 0 41,853,973

D Aset Tetap yang Tidak Digunakan

21,314,536 21,314,536 0

1 Alat Angkutan Darat Bermotor 7 6,600,000 6,600,000 0

2 Alat Ukur 5 525,000 525,000 0

3 Alat Kantor 5 2,737,036 2,737,036 0

4 Alat Rumah Tangga 5 5,090,100 5,090,100 0

5 Komputer Unit 4 5,973,900 5,973,900 0

6 Peralatan Komputer 4 388,500 388,500 0

Jumlah Akm Penyusutan Aset Tetap 2.139.192.367 655,457,998 1,483,734,369

Jumlah Akm Penyusutan Aset Tetap dan Aset

Laporan Keuangan BPS Kabupaten Tapanuli Utara Tahun 2013

- 31 -

Catatan Atas Laporan Keuangan

Lampiran A2

BADAN PUSAT STATISTIK KABUPATEN TAPANULI UTARA INFORMASI PENDAPATAN DAN BELANJA SECARA AKRUAL

UNTUK PERIODE YANG BERAKHIR 31 DESEMBER 2013

BA/UAKPA : 054 BADAN PUSAT STATISTIK ESELON 1/UAPPA-E1 : 01 BADAN PUSAT STATISTIK

UAPPA-W : 0700 BPS PROVINSI SUMATERA UTARA UAKPA : 019869 BPS KABUPATEN TAPANULI UTARA

No. Pendapatan/Belanja Realisasi Menurut Basis Kas (Rp) Penyesuaian Akrual (Rp) Realisasi Menurut Basis Akrual (Rp) Dokumen Sumber Kode

Akun Uraian Tambah Kurang

1. (4) (5) (6) (7) (8) (9) (10)

1. 2.

211212 114112

Belanja barang yang masih harus dibayar Belanja barang yang dibayar dimuka (prepaid) 8.906.519 27.500.000 1.459.464 2.500.000 - - 10.365.983 30.000.000 Ditetapkan di Tarutung

pada tanggal 31 Desember 2013 Kepala Kantor,

DINAR BUTARBUTAR,SE,M.Si NIP 19631017 198702 2 001