BAB II

KAJIAN PUSTAKA DAN HIPOTESIS PENELITIAN

Bab ini berisi uraian mengenai landasan teori, pembahasan hasil penelitian sebelumnya dan hipotesis penelitian.

1.1 Landasan Teori 2.1.1 Teori Legitimasi

Teori legitimasi adalah suatu kondisi atau status yang ada ketika suatu sistem nilai perusahaan sejalan dengan sistem nilai dari sistem sosial yang lebih besar dimana perusahaan merupakan bagiannya (Ghozali dan Chariri, 2007:411). Legitimasi didapatkan jika apa yang dijalankan perusahaan telah selaras dengan apa yang juga diinginkan oleh masyarakat. Jika dalam sistem diperusahaan tidak ada keselarasan dengan sistem nilai dari masyarakat maka perusahaan tersebut akan kehilangan legitimasinya yang dapat mengancam kelangsungan hidup perusahaan.

Menurut Suchman (1995), legitimasi dapat dianggap sebagai menyamakan persepsi atau asumsi bahwa tindakan yang dilakukan oleh suatu entitas adalah merupakan tindakan yang diinginkan, pantas ataupun sesuai dengan sistem norma, nilai, kepercayaan dan definisi yang dikembangkan secara sosial. Legitimasi organisasi saling berkaitan dan saling memengaruhi antara masyarakat dan perusahaan (O’Donovan, 2002).

Teori legitimasi bila dikaitkan dengan kepatuhan wajib pajak sangat berpengaruh terhadap tingkat kepatuhan wajib pajak. Dimana suatu kondisi nilai perusahaan sejalan dengan sistem nilai dari sistem sosial yang lebih besar dimana perusahaan merupakan bagiannya. Dalam kepatuhan wajib pajak dalam membayar pajak kendaraan bermotor, wajib pajak harus mengikuti

kebijakan yang dikeluarkan oleh pemerintah daerah. Kebijakan tersebut sudah diatur dalam Peraturan Daerah yang mengatur tentang pajak kendaraan bermotor. Dengan dikeluarkan peraturan tersebut diharapkan agar wajib pajak mengikuti kebijakan yang dikeluarkan oleh pemerintah daerah dan diharapkan juga wajib dapat menyadari kewajibannya yaitu harus patuh dan sukarela dalam membayar pajak karena dampaknya akan dinikmati oleh wajib pajak itu sendiri secara tidak langsung dan dapat membantu dalam hal pembangunan nasional secara merata.

2.1.2 Definisi Pajak

Definisi pajak menurut Prof. Dr. Rochmat Soemitro, SH (dalam Mardiasmo, 2013:1), pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal (kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum. Menurut UU No. 28 Tahun 2007 tentang Perubahan Ketiga atas Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan, pajak adalah kontribusi wajib negara yang terutang oleh pribadi atau badan yang bersifat memaksa berdasarkan undang-undang dengan tidak mendapat balas jasa secara langsung dan digunakan sebesar-besarnya untuk kemakmuran rakyat. Berdasarkan definisi tersebut, dapat disimpulkan bahwa pajak memiliki unsur-unsur.

1) Pajak dipungut berdasarkan undang-undang. Asas ini sesuai dengan perubahan ketiga UUD 1945 pasal 23A yang menyatakan, “pajak dan punggutan lain yang bersifat memaksa untuk keperluan negara diatur dalam undang-undang.”

2) Tidak mendapatkan jasa timbal (kontraprestasi perseorangan) yang dapat ditunjukkan secara langsung. Misalnya, orang yang taat membayar pajak kendaraan

bermotor akan melalui jalan yang sama kualitasnya dengan orang yang tidak membayar pajak kendaraan bermotor.

3) Pemungutan pajak diperuntukan bagi keperluan pembiayaan umum pemerintah dalam rangka menjalankan fungsi pemerintahan, baik rutin maupun pembangunan.

4) Pemungutan pajak dapat dipaksakan. Pajak dapat dipaksakan apabila wajib pajak tidak memenuhi kewajiban perpajakan dan dapat dikenakan sanksi sesuai peraturan perundang-undangan.

5) Selain fungsi budgeter (anggaran) yaitu fungsi mengisi Kas Negara/Anggaran Negara yang diperlukan untuk menutup pembiayaan penyelenggaraan pemerintahan, pajak juga berfungsi sebagai alat untuk mengatur atau melaksanakan kebijakan negara dalam lapangan ekonomi dan sosial (fungsi mengatur/regulatif).

2.1.3 Fungsi Pajak

Menurut Wirawan B. Ilyas dan Richard Berton (2007:10), pajak mempunyai beberapa fungsi yaitu.

1) Fungsi Anggaran (budgetair)

Fungsi anggaran (budgetair) adalah fungsi yang letaknya disekitar publik yaitu fungsi untuk mengumpulkan uang pajak sebanyak-banyaknya sesuai dengan undang-undang yang berlaku yang pada waktunya akan digunakan untuk membiayai pengeluaran-pengeluaran negara, yaitu pengeluaran rutin dan pengeluaran pembangunan dan bila ada sisa (surplus) akan digunakan sebagai tabungan pemerintah untuk investasi pemerintah.

Fungsi mengatur (regulerend) adalah suatu fungsi bahwa pajak-pajak tersebut akan digunakan sebagai suatu alat untuk mencapai tujuan-tujuan tertentu yang letaknya di luar bidang keuangan.

3) Fungsi Demokrasi

Fungsi demokrasi dari pajak adalah suatu fungsi yang merupakan salah satu penjelmaan atau wujud sistem gotong royong, termasuk kegiatan pemerintah dan penggunaan demi kesejahteraan masyarakat.

4) Fungsi Redistribusi

Fungsi redistribusi yaitu fungsi yang lebih menekankan pada unsur pemerataan dan keadilan dalam masyarakat.

2.1.4 Pengelompokan Pajak

Pada dasarnya pajak dikelompokkan karena setiap pajak yang dipunggut memiliki kriteria sifat dan kegunaan yang berbeda-beda. Menurut Mardiasmo (2013:5), pajak dapat dikelompokkan menjadi tiga yaitu.

1) Menurut Golongannya

(1) Pajak langsung adalah pajak yang bebannya harus dipikul sendiri oleh wajib pajak yang bersangkutan dan tidak dapat dibebankan atau dilimpahkan kepada orang lain. Dalam pengertian administratif, pajak langsung adalah pajak yang dipungut secara berkala, seperti pajak penghasilan.

(2) Pajak tidak langsung adalah pajak yang pada akhirnya dapat dibebankan atau dilimpahkan kepada orang lain. Dalam pengertian administratif, pajak tidak langsung adalah pajak yang dipungut atas peristiwa atau perbuatan yang menyebabkan

terutangnya pajak, misalnya terjadi penyerahan barang-barang pembuat akte, seperti pajak Pertambahan Nilai dan Bea Materai.

2) Menurut Sifatnya

(1) Pajak Subjektif (bersifat perorangan) adalah pajak yang memperhatikan keadaan pribadi wajib pajak, untuk menetapkan pajaknya harus ditemukan alasan-alasan yang objektif yang berhubungan erat dengan keadaan materialnya yaitu yang disebut daya pikul, seperti pajak penghasilan.

(2) Pajak Objektif (bersifat kebendaan) adalah pajak yang melihat kepada objeknya baik itu berupa benda, dapat pula berupa keadaan, perbuatan, atau peristiwa yang mengakibatkan timbulnya kewajiban membayar, kemudian baru dicari subyeknya, seperti Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah.

3) Menurut Lembaga Pemungutnya

(1) Pajak Negara (Pajak Pusat), adalah pajak yang dipungut oleh pemerintah pusat yang penyelenggaraannya dilaksanakan oleh Departemen Keuangan dan hasilnya akan digunakan untuk membiayai rumah tangga negara pada umumnya, seperti Pajak Penghasilan, Pajak Bumi dan Bangunan, Bea Materai, Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah.

(2) Pajak Daerah adalah pajak yang dipungut oleh daerah seperti Provinsi, Kabupaten, maupun Kotamadya berdasarkan peraturan daerah masing-masing dan hasilnya digunakan untuk pembiayaan rumah tangga daerah masing-masing, seperti Pajak Kendaraan Bermotor, Pajak Reklame, Pajak Restoran, Pajak Hiburan, Pajak Penerangan jalan dan Pajak Parkir.

Pemungutan pajak harus memenuhi beberapa syarat agar tidak menimbulkan hambatan atau perlawanan (Mardiasmo, 2013:2). Syarat yang harus dipenuhi adalah sebagai berikut.

1) Syarat Keadilan (pemungutan pajak harus adil)

Sesuai dengan tujuan hukum, yakni mencapai keadilan, undang-undang dan pelaksanaan pemungutan harus adil. Adil dalam perundang-undangan diantaranya mengenakan pajak secara umum dan merata, serta disesuaikan dengan kemampuan masing-masing. Sedangkan adil dalam pelaksanaannya yaitu dengan memberikan hak bagi Wajib Pajak untuk mengajukan keberatan, penundaan dalam pembayaran dan mengajukan banding kepada Majelis Pertimbangan Pajak.

2) Syarat Yuridis (pemungutan pajak harus berdasarkan undang-undang).

Di Indonesia, pajak diatur dalam UUD 1945 pasal 23 ayat 2. Hal ini memberikan jaminan hukum untuk menyatakan keadilan, baik bagi negara maupun warganya.

3) Syarat Ekonomis (tidak mengganggu perekonomian)

Pemungutan tidak boleh mengganggu kelancaran kegiatan produksi maupun perdagangan, sehingga tidak menimbulkan kelesuan perekonomian masyarakat.

4) Syarat Finansiil (pemungutan pajak harus efisien)

Sesuai fungsi budgetair, biaya pemungutan pajak harus dapat ditekan sehingga lebih rendah dari hasil pemungutannya.

5) Sistem pemungutan pajak harus sederhana

Sistem pemungutan yang sederhana akan memudahkan dan mendorong masyarakat dalam memenuhi kewajiban perpajakannya. Syarat ini telah dipenuhi oleh undang-undang perpajakan yang baru.

Menurut Mardiasmo (2013:7), sistem pemungutan pajak dapat dibagi menjadi tiga yaitu: 1) Official Assessment System

Official Assessment System adalah sistem pemungutan yang memberi wewenang kepada pemerintah (fiskus) untuk menentukan besarnya pajak yang terutang oleh Wajib Pajak. Karakteristik Official Assessment System adalah sebagai berikut.

(1) Wewenang untuk menentukan besarnya pajak terutang ada pada fiskus. (2) Wajib Pajak bersifat pasif.

(3) Utang pajak timbul setelah dikeluarkan surat ketetapan pajak oleh fiskus. 2) Self Assessment System

Self Assessment System adalah suatu sistem pemungutan pajak yang memberi wewenang pajak kepada Wajib Pajak untuk menentukan sendiri besarnya pajak yang terutang. Karakteristik Self Assessment System adalah sebagai berikut.

(1) Wewenang untuk menentukan besarnya pajak terutang ada pada Wajib Pajak sendiri.

(2) Wajib Pajak aktif, mulai dari menghitung, menyetor dan melaporkan sendiri pajak yang terutang.

(3) Fiskus tidak ikut campur dan hanya mengawasi. 3) With Holding System

With Holding System adalah suatu sistem pemungutan pajak yang memberi wewenang kepada pihak ketiga (bukan fiskus dan bukan Wajib Pajak yang bersangkutan) untuk menentukan besarnya pajak yang terhutang oleh Wajib Pajak.

2.1.7 Pajak Daerah

Menurut Undang-undang Nomor 28 Tahun 2009, Pajak Daerah yang selanjutnya disebut Pajak adalah kontribusi wajib pajak kepada daerah yang terutang oleh pribadi atau badan yang bersifat memaksa berdasarkan Undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan daerah bagi sebesar-besarnya kemakmuran rakyat. Berikut adalah pengertian pajak daerah menurut beberapa ahli.

1) Menurut Mardiasmo (2013:12), Pajak Daerah adalah iuran yang dikeluarkan oleh masyarakat pribadi atau badan yang sifatnya memaksa berdasarkan Undang-undang dengan tidak mendapatkan imbalan secara langsung yang akan dipergunakan untuk keperluan Daerah untuk meningkatkan kesejahteraan masyarakat sekitar.

2) Menurut Trywilda (2012), Pajak Daerah yaitu kewajiban penduduk masyarakat menyerahkan sebagian dari kekayaan kepada daerah disebabkan suatu keadaan, kejadian atau perbuatan yang memberikan kedudukan tertentu, tetapi bukan sebagai suatu sanksi atau hukum.

3) Menurut Undang-undang Nomor 28 Tahun 2009 pasal 1 angka 10 tentang Pajak Daerah dan Retribusi Daerah, yang dimaksud dengan pajak daerah adalah kontribusi wajib kepada daerah yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan daerah bagi sebesar-besarnya kemakmuran rakyat.

2.1.8 Jenis Pajak Daerah

Pajak daerah di Indonesia dapat digolongkan berdasarkan tingkatan Pemerintah daerah, yaitu pajak daerah tingkat provinsi dan pajak daerah tingkat kabupaten/kota. Selanjutnya Pajak

Daerah saat ini yang hak kewenangan pemungutnya dapat diklasifikasikan menurut wilayah pemungutan pajak menurut Undang-undang Nomor 28 Tahun 2009 Tentang Pajak Daerah dan Retribusi Daerah adalah sebagai berikut.

1) Jenis Pajak Daerah yang dapat dipungut oleh Pemerintah Provinsi adalah sebagai berikut. (1) Pajak Kendaraan Bermotor (PKB).

(2) Bea Balik Nama Kendaraan Bermotor. (3) Pajak Bahan Bakar Kendaraan Bermotor. (4) Pajak Air Permukaan.

(5) Pajak Rokok.

2) Jenis Pajak Daerah yang dapat dipungut oleh Pemerintah Kabupaten/Kota adalah sebagai berikut.

(1) Pajak Hotel. (2) Pajak Restoran. (3) Pajak Hiburan. (4) Pajak Reklame.

(5) Pajak Penerangan Jalan.

(6) Pajak Mineral Bukan Logam dan Batuan. (7) Pajak Parkir.

(8) Pajak Air Tanah.

(9) Pajak Sarang Burung Walet.

(10) Pajak Bumi dan Bangunan Pedesaan dan Perkotaan. (11) Bea Perolehan Hak atas Tanah dan Bangunan.

Menurut Peraturan Daerah Provinsi Bali Nomor 1 Tahun 2011 tentang Pajak Daerah menyebutkan bahwa wajib pajak adalah orang pribadi atau badan, meliputi membayar pajak, memotong pajak, memungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan daerah.

2.1.10 Pajak Kendaraan Bermotor (PKB)

Menurut Undang-Undang Nomor 34 Tahun 2000, PKB merupakan bagian dari pajak daerah jenis pajak provinsi yang dipungut melalui instansi Kantor Bersama SAMSAT tiap Kabupaten/ Kota. Definisi Pajak Kendaraan Bermotor yang disingkat PKB menurut Peraturan Gubernur Bali Nomor 31 Tahun 2006 adalah pajak atas kepemilikan dan/atau penguasaan kendaraan bermotor.

Definisi PKB menurut Peraturan Daerah Provinsi Bali Nomor 1 Tahun 2011 adalah pajak atas kepemilikan dan/atau penguasaan kendaraan bermotor. Peraturan tersebut menjelaskan beberapa hal penting berikut ini:

1) Pasal 1 ayat 10 bahwa Kendaraan Bermotor adalah semua kendaraan beroda beserta gandengannya yang digunakan di semua jenis jalan darat dan digerakkan oleh peralatan teknik berupa motor atau peralatan lainnya yang berfungsi untuk mengubah suatu sumber daya energi tertentu menjadi tenaga gerak kendaraan bermotor yang bersangkutan, termasuk alat-alat berat dan alat-alat besar yang dalam operasinya menggunakan roda dan motor dan tidak melekat secara permanen, serta kendaraan bermotor yang dioperasikan di air.

2) Pasal 4 ayat 1 bahwa Obyek Pajak Kendaraan Bermotor adalah kepemilikan dan/atau penguasaan kendaraan bermotor.

3) Pasal 4 ayat 2, termasuk dalam pengertian Kendaraan Bermotor sebagaimana dimaksud pada ayat (1) adalah kendaraan bermotor beroda beserta gandengannya, yang dioperasikan di semua jenis jalan darat dan kendaraan bermotor yang dioperasikan di air dengan ukuran isi kotor Lima Gross Tonnage (GT5) sampai dengan tujuh Gross Tonnage (GT7).

4) Pasal 4 ayat 3 bahwa dikecualikan dari pengertian Kendaraan Bermotor sebagaimana dimaksud pada ayat (2) sebagai berikut:

(a) Kereta api.

(b) Kendaraan Bermotor yang semata-mata digunakan untuk keperluan pertahanan dan keamanan negara.

(c) Kendaraan Bermotor yang dimiliki dan/atau dikuasai kedutaan, konsulat, perwakilan negara asing dan asas timbal balik dan lembaga-lembaga internasional yang memperoleh fasilitas pembebasan pajak dari pemerintah.

(d) Perbaikan atau importir yang semata-mata disediakan untuk dipamerkan atau tidak untuk dijual.

5) Pasal 5 ayat 1 bahwa yang menjadi Subyek Pajak Kendaraan Bermotor adalah orang pribadi, badan atau instansi pemerintah yang memiliki dan/atau menguasai kendaraan bermotor.

6) Pasal 5 ayat 2 bahwa Wajib Pajak Kendaraan Bermotor adalah orang pribadi atau badan yang memiliki kendaraan bermotor.

7) Pasal 5 ayat 3 dalam hal Wajib Pajak Badan atau Instansi Pemerintah, kewajiban membayar perpajakannya diwakili oleh pengurus atau kuasa Badan atau Instansi Pemerintahan tersebut.

(1) Mengisi formulir Surat Pendaftaran dan Pendataan Kendaraan Bermotor (SPPKB) yang sekaligus berfungsi sebagai pernyataan tidak terjadi perubahan spesifikasi kendaraan bermotor.

(2) Membawa Kartu Tanda Penduduk (KTP) asli dan fotocopy.

(3) Surat Tanda Nomor Kendaraan Bermotor (STNK) asli dan fotocopy. (4) Bukti Pemilikan Kendaraan Bermotor (BPKB) asli dan fotocopy.

(5) Bukti pelunasan PKB atau Bea Balik Nama Kendaraan Bermotor (BBNKB).

Sanksi PKB dalam Peraturan Daerah (Perda) Provinsi Bali Nomor 1 Tahun 2011 Pasal 12 ayat 3. Menurut peraturan ini sanksi PKB adalah sanksi kenaikan sebesar 25% dari pokok pajak.

2.1.11 Masa Pajak dan Tarif Pajak Kendaraan Bermotor

Adapun ketentuan mengenai masa PKB menurut Peraturan Daerah Provinsi Bali Nomor 1 Tahun 2011 tentang PKB dalam pasal 10 yang berbunyi.

1) Pajak Kendaraan Bermotor dikenakan untuk masa pajak 12 (dua belas) bulan berturut-turut terhitung mulai saat pendaftaran kendaraan bermotor.

2) Bagian dari bulan yang melebihi 15 (lima belas) hari dihitung satu bulan penuh.

3) Pajak yang karena sesuatu dan lain hal masa pajaknya tidak sampai 12 (dua belas) bulan, maka dapat dilakukan restitusi.

4) Pajak terutang saat kepemilikan atau penguasaan kendaraan bermotor

5) Ketentuan mengenai tata cara pelaksanaan restitusi sebagaimana dimaksud pada ayat (3) ditetapkan oleh Gubernur.

Tarif pajak yang berlaku pada PKB adalah tarif progresif berdasarkan nama dan/atau alamat yang sama sesuai dengan kartu keluarga. Hal ini diatur dalam Peraturan Daerah Provinsi Bali Nomor 1 Tahun 2011 dimana besarnya tarif adalah sebagai berikut:

1) Untuk kepemilikan Kendaraan Bermotor pertama sebesar 1,5 %.

2) Untuk kepemilikan Kendaraan Bermotor kedua dan seterusnya ditetapkan secara progresif yaitu.

(a) Kendaraan kepemilikan kedua sebesar 2 %. (b) Kendaraan kepemilikan ketiga sebesar 2,5 %. (c) Kendaraan kepemilikan keempat sebesar 3 %.

(d) Kendaraan kepemilikan kelima dan seterusnya sebesar 3,5 %. 3) Pajak Kendaraan Bermotor Umum atau Angkutan Umum sebesar 1 %.

4) Pajak Kendaraan Bermotor ambulans, pemadam kebakaran, lembaga sosial keagamaan dan kendaraan bermotor pemerintah/pemerintah daerah, TNI, Polri sebesar 0,5 %.

5) Pajak Kendaraan Bermotor alat-alat berat dan alat-alat besar ditetapkan sebesar 0,2 %. 6) Yang dikecualikan dari pengenaan pajak secara progresif adalah kepemilikan kendaraan

bermotor oleh badan dan kepemilikan kendaraan bermotor roda dua.

Peraturan Daerah Provinsi Bali Nomor 1 Tahun 2011 Pasal 6, menyatakan bahwa perhitungan dasar pengenaan PKB berdasarkan perkalian nilai jual kendaraan bermotor dan bobot yang mencerminkan serta relatif kadar kerusakan jalan dan pencemaran lingkungan akibat penggunaan kendaraan bermotor. Bobot untuk menghitung dasar pengenaan PKB dihitung berdasarkan faktor-faktor yang meliputi:

1) Tekanan gandar yang dibedakan atas dasar jumlah sumbu, roda dan berat kendaraan bermotor.

2) Jenis bahan bakar kendaraan bermotor, dan

3) Jenis, penggunaan, tahun pembuatan, dan ciri-ciri mesin dari kendaraan bermotor yang dibedakan berdasarkan mesin 2 (dua) tak atau 4 (empat) tak dan isi silinder.

Sedangkan nilai jual kendaraan bermotor ditentukan berdasarkan harga pasaran umum dimana harga pasaran umum adalah harga rata-rata yang diperoleh dari berbagai sumber data yang akurat.

2.1.12 Kesadaran Wajib Pajak

Menurut Kamus Umum Bahasa Indonesia, kesadaran adalah keadaan tahu, mengerti dan merasa. Kesadaran juga dapat diartikan semua ide, perasaan, pendapat yang dimiliki seseorang atau sekelompok orang (Ajzen, 1991). Kesadaran untuk mematuhi ketentuan (hukum pajak) yang berlaku tentu menyangkut faktor-faktor apakah ketentuan tersebut telah diketahui, diakui, dihargai dan ditaati. Bila seseorang hanya mengetahui berarti kesadaran hukumnya masih rendah. Idealnya untuk mewujudkan sadar dan peduli pajak, masyarakat harus terus diajak untuk mengetahui, mengakui, menghargai dan mentaati ketentuan perpajakan yang berlaku.

Kesadaran dalam hal perpajakan menurut Jotopurnomo (2013) adalah keadaan untuk mengetahui atau mengerti mengenai perpajakan. Kesadaran wajib pajak mengenai perpajakan sangatlah penting karena dapat meningkatkan kepatuhan wajib pajak dalam memenuhi kewajiban perpajakannya. Semakin tinggi tingkat kesadaran wajib pajak, maka pemahaman dan pelaksanaan kewajiban perpajakan semakin baik sehingga dapat meningkatkan kepatuhan. Menurut Manik Asri 2009 (dalam Muliari dan Ery, 2011), wajib pajak dikatakan memiliki kesadaran apabila sesuai dengan hal-hal berikut.

1) Mengetahui adanya undang-undang dan ketentuan perpajakan. 2) Mengetahui fungsi pajak untuk pembiayaan negara.

3) Memahami bahwa kewajiban perpajakan harus dilaksanakan sesuai dengan ketentuan yang berlaku.

5) Menghitung, membayar, melaporkan pajak dengan sukarela. 6) Menghitung, membayar, melaporkan pajak dengan benar.

2.1.13 Sosialisasi Perpajakan

Menurut Hendarsyah 2009 (dalam Dharma, 2014) sosialisasi adalah sebagai suatu proses dimana orang-orang mempelajari sistem nilai, norma dan pola prilaku yang diharapkan oleh kelompok sebagai bentuk transformasi dari orang tersebut sebagai orang luar menjadi organisasi yang efektif.

Sosialisasi perpajakan merupakan suatu upaya dari Dirjen Pajak untuk memberikan pengertian, informasi dan pembinaan kepada masyarakat dan wajib pajak mengenai segala sesuatu yang berhubungan dengan peraturan dan perundang-undangan perpajakan (Adiyati, 2009).

Dari pengertian diatas dapat diambil kesimpulan bahwa sosialisasi perpajakan merupakan upaya Dirjen Pajak khususnya kantor SAMSAT untuk memberikan pengertian, informasi dan pembinaan kepada masyarakat pada umumnya dan khususnya wajib pajak mengenai segala sesuatu yang berhubungan dengan peraturan dan perundang-undangan perpajakan. Dengan adanya sosialisasi perpajakan diharapkan dapat terciptanya partisipasi yang efektif di masyarakat dalam memenuhi hak dan kewajiban sebagai wajib pajak dalam memenuhi hak dan kewajibannya. Adiyati (2009) dalam melakukan sosialisasi perlu adanya strategi dan metode yang tepat yang dapat diaplikasikan dengan baik yaitu:

b) Adalah aktivitas publikasi yang dilakukan melalui media komunikasi setempat, baik media cetak seperti surat kabar, majalah maupun media audio visual seperti radio ataupun televisi.

c) Kegiatan (Event)

d) Institusi pajak dapat melibatkan diri pada penyelenggaraan aktivitas-aktivitas tertentu yang dihubungkan dengan program peningkatan kesadaran masyarakat akan perpajakan pada momen-momen tertentu, misalnya kegiatan olahraga, hari-hari libur nasional dan lain sebagainya.

e) Pemberitaan (News)

f) Pemberitahuan dalam hal ini mempunyai pengertian khusus yaitu menjadi bahan berita dalam arti positif, sehingga menjadi sarana promosi yang efektif. Pajak dapat disosialisasikan dalam bentuk berita kepada masyarakat, sehingga masyarakat dapat lebih cepat menerima informasi tentang pajak.

g) Keterlibatan Komunitas (Community Involvement)

h) Melibatkan komunitas yang pada dasarnya adalah cara untuk mendekatkan institusi pajak dengan masyarakat dimana iklim budaya indonesia masih menghendaki adat ketimuran untuk bersilaturahmi dengan tokoh setempat sebelum institusi pajak dibuka. i) Pencantuman Identitas (Identity)

j) Berkaitan dengan pencantuman logo otoritas pajak pada berbagai media yang ditujukan sebagai sarana promosi.

k) Pendekatan Pribadi (Lobbying)

l) Pengertian lobbying adalah pendekatan pribadi yang dilakukan secara informal untuk mencapai tujuan tertentu.

Sosialisasi perpajakan dibagi menjadi dua yaitu metode langsung dan metode tidak langsung. Metode langsung berarti sosialisasi perpajakan dilakukan dengan berhadapan atau bertatap muka, maupun tanpa tatap muka dimana penyuluh dan yang disuluh terjadi suatu komunikasi interaktif pada waktu yang bersamaan. Bentuk sosialisasi perpajakan secara langsung, misalnya sosialisasi dalam bentuk ceramah, diskusi, seminar, wawancara, tanya jawab, ataupun siaran interaktif di media elektronik (Vivien, 2005). Adapun metode sosialisasi perpajakan tidak langsung dilaksanakan dengan menggunakan media cetak maupun elektronik, dimana antara penyuluh dan yang disuluh tidak terjadi komunikasi interaktif. Misalnya melalui iklan layanan masyarakat yang disiarkan di radio-radio dan televisi, serta koran atau majalah.

Tujuan sosialisasi perpajakan secara khusus adalah mendorong kesediaan dan kepatuhan wajib pajak untuk membayar pajak. Melalui sosialisasi perpajakan diharapkan pula pengetahuan dan kesadaran masyarakat wajib pajak untuk memperoleh hak dan melaksanakan kewajiban perpajakan semakin meningkat.

2.1.14 Akuntabilitas Pelayanan Publik

Secara sederhana pelayanan publik dapat diartikan pelayanan yang ditunjukan pada orang banyak (masyarakat publik). Secara teoritis sedikitnya ada tiga fungsi utama yang harus dijalankan pemerintah tanpa memandang tingkatannya yaitu public service function (fungsi pelayanan masyarakat), development function (fungsi pembangunan), dan protection function (fungsi perlindungan).

Menurut Armunanto (dalam Susilawati, 2013), akuntabilitas pada dasarnya adalah kewajiban pemerintah untuk mempertanggungjawabkan tugas-tugas pada publik karena pemerintah dibentuk atau dibuat oleh publik dan untuk publik. Akuntabilitas Publik terdiri dari 2 (dua) macam yaitu.

1) Pertanggungjawaban Vertikal (Vertical Accountability) adalah pertanggungjawaban atas pengelolaan dana kepada otoritas yang lebih tinggi, misalnya pertanggungjawaban unit-unit kerja (dinas) kepada pemerintah daerah, pertanggungjawaban pemerintah daerah kepada pemerintah pusat.

2) Pertanggungjawaban Horizontal (Horizontal Accountability) adalah pertanggungjawaban masyarakat luas.

Pada konteks organisasi pemerintah, akuntabilitas publik adalah pemberian informasi dan pernyataan atas aktivitas dan kinerja keuangan pemerintah kepada pihak-pihak yang berkepentingan dengan laporan tersebut. Pemerintah pusat maupun daerah, harus bisa menjadi subyek pemberi informasi dalam rangka pemenuhan hak-hak publik. Tuntutan akuntabilitas publik mengharuskan lembaga-lembaga sektor publik untuk lebih menekankan pada pertanggungjawaban horizontal dan bukan hanya pertanggungjawaban vertikal.

Berdasarkan Keputusan Menteri Pendayagunaan Aparatur Negara Nomor

KEP/26/M.PAN/2/2004 Tanggal 24 Februari 2004 tentang Teknik Transparansi dan Akuntabilitas Penyelenggaraan Pelayanan Publik, penyelenggaraan pelayanan

publik harus dapat dipertanggungjawabkan, baik kepada publik maupun kepada atasan/pimpinan unit pelayanan instansi pemerintah sesuai dengan ketentuan peraturan perundang-undangan. Pelayanan publik dibagi atas empat dimensi yang meliputi (Susilawati, 2013):

1) Fasilitas Fisik yakni berkenaan dengan daya tarik fasilitas fisik, perlengkapan, dan material yang digunakan kantor samsat.

2) Daya tanggap yakni keinginan dan kesiapan para pegawai samsat untuk membantu para wajib pajak dan merespon permintaan mereka serta meninformasikan kapan jasa akan diberikan dan kemudian memberikan layanan secara tepat.

3) Pelayanan yakni komitmen untuk merealisasikan konsep yang berorientasi pada wajib pajak, menetapkan suatu standar kinerja pelayanan dengan memberikan prilaku teladan kepada wajib pajak setiap saat dalam upaya kewajiban membayar pajak.

4) Hubungan Komunikasi yakni bagaimana kantor samsat memahami masalah wajib pajak dan bertindak demi kepentingan wajib pajak.

2.1.15 Sanksi Perpajakan

Sanksi adalah tanggungan (tindakan dan hukuman) untuk memaksa orang menepati perjanjian atau menaati ketentuan perundang-undangan. Sanksi perpajakan merupakan jaminan bahwa ketentuan peraturan perundang-undangan perpajakan akan ditaati atau dipatuhi, dengan kata lain sanksi perpajakan merupakan alat pencegah agar wajib pajak tidak melanggar norma perpajakan (Suandy, 2011:165).

Pada undang-undang perpajakan terdapat dua jenis sanksi, berupa sanksi pidana dan administrasi. Sanksi pidana merupakan suatu alat terakhir atau benteng hukum yang digunakan fiskus agar norma perpajakan dipatuhi. Sedangkan sanksi administrasi adalah pembayaran kerugian negara, khususnya berupa denda, bunga, dan kenaikan (Suandy, 2011:165). Sanksi perpajakan dikenakan kepada wajib pajak yang tidak patuh dalam memenuhi perpajakannya. Persepsi wajib pajak mengenai sanksi perpajakan adalah faktor penting dalam menentukan kepatuhan wajib pajak dalam membayar pajaknya (Fisher et al, 1992). Ali et al, (2001) dalam penelitiannya juga menyatakan bahwa audit dan sanksi merupakan kebijakan efektif untuk mencegah ketidakpatuhan.

Sanksi Pajak Kendaraan Bermotor diatur dalam Peraturan Daerah Provinsi Bali Nomor 1 Tahun 2011. Peraturan ini menyebutkan bahwa wajib pajak yang tidak memenuhi kewajiban

membayar pajak kendaraan bermotor dikenakan sanksi kenaikan sebesar 25% (dua puluh lima persen) dari pokok pajak.

2.1.16 Kepatuhan Perpajakan

Menurut Kamus Umum Bahasa Indonesia (Sony Devano, 2006:110), kepatuhan berarti tunduk atau patuh pada ajaran atau aturan. Kepatuhan dalam perpajakan merupakan ketaatan, tunduk, dan patuh serta melaksanakan ketentuan perpajakan. Menurut James dan Alley (2002), definisi kepatuhan pajak secara sederhana adalah pembayaran pajak oleh wajib pajak yang disesuaikan dengan hukum perpajakan yang berlaku. Kepatuhan pajak dipengaruhi oleh kebijakan pajak yang dilakukan pemerintah (Vines & Moore, 1996).

Klepper & Nagin (1989) menyatakan komponen kepatuhan wajib pajak terdiri atas kepatuhan untuk mendaftarkan diri, kepatuhan untuk membayar kewajiban pajak (tepat jumlah dan tepat waktu) dan kepatuhan untuk melaporkan kewajiban pajak. Daniel Ho (2009) mengatakan angka kepatuhan wajib pajak semakin lebih tinggi jika pembayar pajak memiliki kepercayaan moral yang lebih kuat sehingga penolakan pajak menjadi suatu tindakan yang tidak etis.

Kepatuhan dalam hal perpajakan merupakan suatu kedisiplinan yang dimiliki oleh wajib pajak untuk melaksanakan kewajibannya dibidang perpajakan sesuai dengan undang-undang yang berlaku. Menurut Sony Devano (2006:111), kepatuhan wajib pajak dapat didefinisikan dari.

1) kepatuhan wajib pajak dalam mendaftarkan diri .

2) kepatuhan wajib pajak dalam pembayaran pajak terutang. 3) kepatuhan wajib pajak dalam pembayaran tunggakan.

1) Kepatuhan formal, yaitu suatu keadaan dimana Wajib Pajak memenuhi kewajiban perpajakannya secara formal sesuai dengan ketentuan yang terdapat dalam Undang-Undang Perpajakan.

2) Kepatuhan material, yaitu suatu keadaan dimana Wajib Pajak memenuhi semua ketentuan material perpajakan sesuai dengan isi dan jiwa Undang-Undang Perpajakan. Kepatuhan material dapat juga meliputi kepatuhan formal.

2.2 Pembahasan Penelitian sebelumnya

Penelitian-penelitian sebelumnya menjadi suatu acuan bagi peneliti ini untuk dilakukan, antara lain penelitian yang dilakukan Muliari dan Ery (2011) dengan judul “Pengaruh Persepsi Tentang Sanksi Perpajakan Dan Kesadaran Wajib Pajak Pada Kepatuhan Pelaporan Wajib Pajak Orang Pribadi Di Kantor Pelayanan Pajak Pratama Denpasar Timur”. Variabel yang digunakan dalam penelitian ini adalah sanksi perpajakan dan kesadaran wajib pajak sebagai variabel bebas dan kepatuhan pelaporan wajib pajak orang pribadi sebagai variabel terikatnya. Sampel yang digunakan dalam penelitian tersebut berjumlah 100 sampel wajib pajak orang pribadi efektif yang terdaftar di Kantor Pelayanan Pajak Pratama Denpasar Timur. Analisis data yang digunakan pada penelitian ini adalah teknik analisis regresi berganda. Hasil penelitian menunjukan bahwa kesadaran wajib pajak dan sanksi pajak secara parsial berpengaruh positif dan signifikan pada kepatuhan pelaporan wajib pajak orang pribadi di Kantor Pelayanan Pajak Pratama Denpasar Timur. Persamaan penelitian dengan penelitian sebelumnya terletak pada variabel bebas yang sama-sama menggunakan variabel kesadaran dan sanksi pajak sedangkan perbedaan dengan penelitian sebelumnya terletak penambahan dua variable bebas yaitu sosialisasi perpajakan dan akuntabilitas pelayanan publik serta lokasi dan tahun penelitiannya.

Jotopurnomo (2013) melakukan penelitian yang berjudul “Pengaruh Kesadaran Wajib Pajak, Kualitas Pelayanan Fiskus, Sanksi Perpajakan, Lingkungan Wajib Pajak Berada Terhadap Kepatuhan Wajib Pajak Orang Pribadi Di Surabaya”. Variabel yang digunakan dalam penelitian ini yaitu kesadaran wajib pajak, kualitas pelayanan fiskus, sanksi perpajakan dan lingkungan wajib pajak berada sebagai variabel bebas dan kepatuhan wajib pajak orang pribadi sebagai variabel terikatnya. Sampel dalam penelitian ini berjumlah 100 orang wajib pajak orang pribadi di KPP Sawahan Surabaya. Teknik analisis yang digunakan dalam penelitian ini adalah teknik analisis regresi linear berganda, hasil penelitian menunjukkan bahwa kesadaran wajib pajak, kualitas pelayanan fiskus, sanksi perpajakan dan lingkungan wajib pajak berada berpengaruh signifikan terhadap kepatuhan wajib pajak orang pribadi di Surabaya. Persamaan penelitian dengan penelitian sebelumnya terletak pada variabel bebas yang sama-sama menggunakan variabel kesadaran dan sanksi perpajakan sedangkan perbedaan dengan penelitian sebelumnya terletak pada variabel bebas kualitas pelayanan fiskus dan lingkungan wajib pajak berada serta lokasi dan tahun penelitiannya.

Dharma (2014) melakukan penelitian yang berjudul “Pengaruh Kesadaran Wajib Pajak, Sosialisasi Perpajakan, Dan Kualitas Pelayanan Terhadap Kepatuhan Wajib Pajak Dalam Membayar Pajak Kendaraan Bermotor Dan Bea Balik Nama Kendaraan Bermotor”. Variabel yang digunakan pada penelitian ini yaitu kesadaran wajib pajak, sosialisasi perpajakan dan kualitas pelayanan sebagai variabel bebas dan kepatuhan wajib pajak sebagai variabel terikat. Sampel dalam penelitian ini berjumlah 100 orang wajib Pajak Kendaraan Bermotor dan Bea Balik Nama Kendaraan Bermotor yang terdaftar di Kantor Bersama SAMSAT Denpasar. Analisis data yang digunakan pada penelitian ini adalah dengan menggunakan teknik analisis regresi linear berganda. Penelitian ini memberikan hasil bahwa kesadaran wajib, sosialisasi

perpajakan, dan kualitas pelayanan secara serempak dan parsial berpengaruh signifikan positif terhadap kepatuhan wajib pajak dalam membayar Pajak Pajak Kendaraan Bermotor dan Bea Balik Nama Kendaraan Bermotor pada kantor Bersama SAMSAT Denpasar. Persamaan penelitian ini dengan penelitian sebelumnya terletak pada variabel bebas kesadaran wajib pajak, sosialisasi perpajakan dan lokasi penelitiannya sama-sama bertempat di Kantor Bersama SAMSAT Denpasar, sedangkan perbedaanya terletak pada variabel bebas kualitas pelayanan dan tahun penelitiannya.

Winerungan (2013) melakukan penelitian yang berjudul “Sosialisasi Perpajakan, Pelayanan Fiskus Dan Sanksi Perpajakan Terhadap Kepatuhan WPOP Di KPP Manado Dan KPP Bitung”. Variabel yang digunakan dalam penelitian ini yaitu sosialisasi perpajakan, pelayanan fiskus dan sanksi perpajakan sebagai variabel bebas dan kepatuhan WPOP sebagai variabel terikatnya. Sampel dalam penelitian ini berjumlah 50 responden dari populasi Wajib Pajak Orang Pribadi yang terdaftar di Manado dan Bitung hingga akhir tahun 2012. Analisis data yang digunakan pada penelitian ini adalah dengan menggunakan teknik analisis regresi linear berganda dan uji hipotesis. Penelitian ini memberikan hasil bahwa variabel sosialisasi perpajakan, pelayanan fiskus dan sanksi perpajakan tidak memiliki pengaruh terhadap kepatuhan wajib pajak orang pribadi. Persamaan penelitian ini dengan penelitian sebelumnya terletak pada variabel bebas sosialisasi perpajakan dan sanksi perpajakan sedangkan perbedaan dari penelitiannya terletak pada variabel bebas pelayanan fiskus, lokasi dan tahun penelitian.

Susilawati (2013) melakukan penelitian yang berjudul “Pengaruh Kesadaran Wajib Pajak, Pengetahuan Pajak, Sanksi Perpajakan Dan Akuntabilitas Pelayanan Publik Pada Kepatuhan Wajib Pajak Kendaraan Bermotor”. Variabel yang digunakan pada penelitian ini yaitu kesadaran wajib pajak, pengetahuan pajak, sanksi perpajakan dan akuntabilitas pelayanan publik sebagai

variabel bebas dan kepatuhan wajib pajak sebagai variabel terikatnya. Sampel dalam penelitian ini berjumlah 100 orang wajib pajak kendaraan bermotor yang terdaftar di Kantor Bersama SAMSAT Kota Singaraja. Analisis data yang digunakan pada penelitian ini adalah dengan menggunakan teknik analisis regresi linear berganda. Penelitian ini memberikan hasil bahwa kesadaran wajib pajak, pengetahuan pajak, sanksi perpajakan dan akuntabilitas pelayanan publik berpengaruh positif pada kepatuhan wajib pajak dalam membayar pajak kendaraan bermotor pada Kantor Bersama SAMSAT Kota Singaraja. Persamaan penelitian ini dengan penelitian sebelumnya terletak pada variabel bebas kesadaran wajib pajak, sanksi perpajakan dan akuntabilitas pelayanan publik dan kepatuhan wajib pajak sebagai variabel terikat sedangakan perbedaan penelitiannya terletak pada variabel bebas pengetahuan pajak, lokasi dan tahun penelitian.

Arabella Oentari Fuadi Dan Yenni Mangoting (2013) melakukan penelitian yang berjudul “Pengaruh Kualitas Pelayanan Petugas Pajak, Sanksi Perpajakan Dan Biaya Kepatuhan Pajak Terhadap Kepatuhan Wajib Pajak UMKM”. Variabel yang digunakan pada penelitian ini yaitu kualitas pelayanan petugas pajak dan sanksi perpajakan sebagai variabel bebas dan kepatuhan wajib pajak sebagai variabel terikatnya. Analisis data yang digunakan pada penelitian ini adalah teknik analisis regresi berganda. Penelitian ini memberikan hasil bahwa kualitas pelayanan petugas pajak dan sanksi perpajakan secara simultan berpengaruh signifikan terhadap kepatuhan wajib pajak UMKM. Persamaan penelitian ini dengan penelitian sebelumnya terletak pada variabel bebas sanksi perpajakan dan kepatuhan wajib pajak sebagai variabel terikatnya sedangkan perbedaanya terletak pada variabel bebas kualitas pelayanan petugas pajak dan biaya kepatuhan serta lokasi dan tahun penelitian. Berikut dapat dilihat pembahasan hasil penelitian sebelumnya seperti pada Tabel 2.1 berikut.

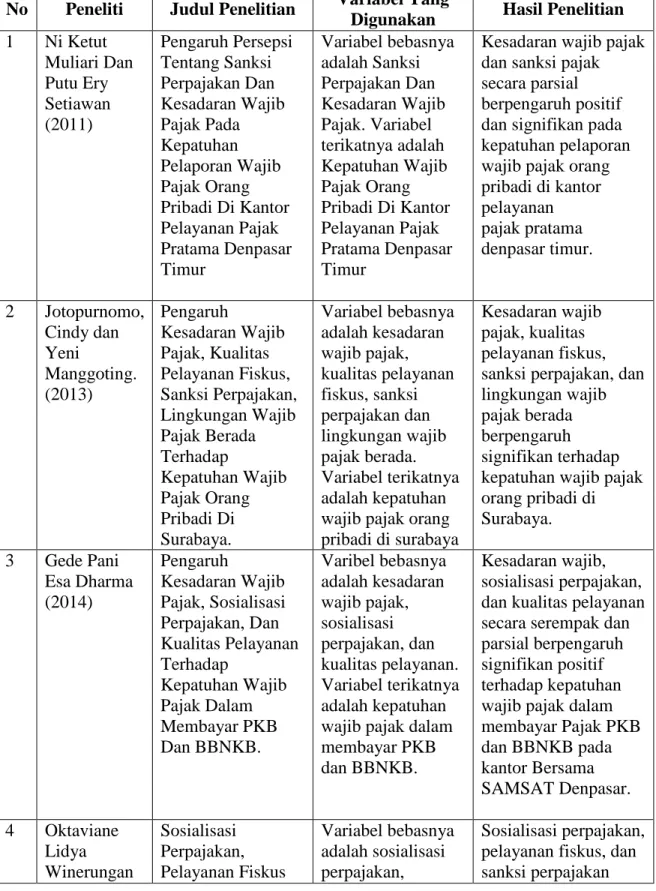

Tabel 2.1 Pembahasan Hasil Penelitian Sebelumnya No Peneliti Judul Penelitian Variabel Yang

Digunakan Hasil Penelitian 1 Ni Ketut Muliari Dan Putu Ery Setiawan (2011) Pengaruh Persepsi Tentang Sanksi Perpajakan Dan Kesadaran Wajib Pajak Pada Kepatuhan Pelaporan Wajib Pajak Orang Pribadi Di Kantor Pelayanan Pajak Pratama Denpasar Timur Variabel bebasnya adalah Sanksi Perpajakan Dan Kesadaran Wajib Pajak. Variabel terikatnya adalah Kepatuhan Wajib Pajak Orang Pribadi Di Kantor Pelayanan Pajak Pratama Denpasar Timur

Kesadaran wajib pajak dan sanksi pajak secara parsial berpengaruh positif dan signifikan pada kepatuhan pelaporan wajib pajak orang pribadi di kantor pelayanan pajak pratama denpasar timur. 2 Jotopurnomo, Cindy dan Yeni Manggoting. (2013) Pengaruh Kesadaran Wajib Pajak, Kualitas Pelayanan Fiskus, Sanksi Perpajakan, Lingkungan Wajib Pajak Berada Terhadap Kepatuhan Wajib Pajak Orang Pribadi Di Surabaya. Variabel bebasnya adalah kesadaran wajib pajak, kualitas pelayanan fiskus, sanksi perpajakan dan lingkungan wajib pajak berada. Variabel terikatnya adalah kepatuhan wajib pajak orang pribadi di surabaya

Kesadaran wajib pajak, kualitas pelayanan fiskus, sanksi perpajakan, dan lingkungan wajib pajak berada berpengaruh signifikan terhadap kepatuhan wajib pajak orang pribadi di Surabaya. 3 Gede Pani Esa Dharma (2014) Pengaruh Kesadaran Wajib Pajak, Sosialisasi Perpajakan, Dan Kualitas Pelayanan Terhadap Kepatuhan Wajib Pajak Dalam Membayar PKB Dan BBNKB. Varibel bebasnya adalah kesadaran wajib pajak, sosialisasi perpajakan, dan kualitas pelayanan. Variabel terikatnya adalah kepatuhan wajib pajak dalam membayar PKB dan BBNKB.

Kesadaran wajib, sosialisasi perpajakan, dan kualitas pelayanan secara serempak dan parsial berpengaruh signifikan positif terhadap kepatuhan wajib pajak dalam membayar Pajak PKB dan BBNKB pada kantor Bersama SAMSAT Denpasar. 4 Oktaviane Lidya Winerungan Sosialisasi Perpajakan, Pelayanan Fiskus Variabel bebasnya adalah sosialisasi perpajakan, Sosialisasi perpajakan, pelayanan fiskus, dan sanksi perpajakan

(2013) Dan Sanksi Perpajakan Terhadap Kepatuhan WPOP Di KPP Manado Dan KPP Bitung. pelayanan fiskus dan sanksi perpajakan. Varibel terikatnya adalah kepatuhan WPOP Di KPP Manado Dan KPP Bitung. tidak memiliki pengaruh terhadap kepatuhan wajib pajak orang pribadi. 5 Ketut Evi Susilawati (2013) Pengaruh Kesadaran Wajib Pajak, Pengetahuan Pajak, Sanksi Perpajakan Dan Akuntabilitas Pelayanan Publik Pada Kepatuhan Wajib Pajak Kendaraan Bermotor. Variabel bebasnya adalah kesadaran wajib pajak, pengetahuan pajak, sanksi perpajakan dan akuntabilitas pelayanan publik. Variabel terikatnya adalah kepatuhan wajib pajak kendaraan bermotor. Kesadaran wajib pajak, pengetahuan pajak, sanksi perpajakan dan akuntabilitas pelayanan publik berpengaruh positif pada kepatuhan wajib pajak dalam

membayar pajak kendaraan bermotor pada Kantor Bersama SAMSAT Kota Singaraja. 6 Arabella Oentari Fuadi Dan Yenni Mangoting (2013) Pengaruh Kualitas Pelayanan Petugas Pajak, Sanksi Perpajakan Dan Biaya Kepatuhan Pajak Terhadap Kepatuhan Wajib Pajak UMKM Varibel bebasnya adalah kualitas pelayanan petugas pajak dan sanksi perpajakan.

Variabel terikatnya adalah kepatuhan wajib pajak umkm

Kualitas pelayanan petugas pajak dan sanksi perpajakan secara simultan berpengaruh signifikan terhadap kepatuhan wajib pajak umkm.

2.3 Hipotesis Penelitian

2.3.1 Pengaruh Kesadaran Wajib Pajak Pada Kepatuhan Wajib Pajak Kendaraan Bermotor

Teori ligitimasi jika dikaitkan dengan kesadaran sangat berpengaruh terhadap kesadaran wajib pajak. Kesadaran akan kewajibannya dalam hal perpajakan merupakan faktor penting dalam melaksanakan self assesment. Seorang wajib pajak harus sadar dalam memahami, mentaati dan memiliki kesungguhan hati untuk memenuhi kewajiban ketentuan perpajakan

sesuai dengan peraturan perundang-undangan. Oleh karena itu semakin tinggi tingkat kesadaran wajib pajak maka meningkatkan kepatuhan wajib pajak dalam melaksanakan tugasnya.

Pratiwi (2014) meneliti pengaruh kesadaran wajib pajak, kualitas pelayanan, kondisi keuangan perusahaan, dan persepsi tentang sanksi perpajakan pada kepatuhan wajib pajak reklame di dinas pendapatan kota denpasar dengan menggunakan teknik analisis regresi linear berganda. Hasil penelitian menunjukkan bahwa kesadaran wajib pajak, kualitas pelayanan, kondisi keuangan perusahaan, dan persepsi tentang sanksi perpajakan berpengaruh positif dan signifikan terhadap kepatuhan wajib pajak reklame. Jotopurnomo (2013) meneliti pengaruh kesadaran wajib pajak, kualitas pelayanan fiskus, sanksi perpajakan, lingkungan wajib pajak berada terhadap kepatuhan wajib pajak orang pribadi di Surabaya dengan menggunakan teknik analisis linier berganda dengan hasil penelitian menunjukan bahwa kesadaran wajib pajak, kualitas pelayanan fiskus, sanksi perpajakan, dan lingkungan wajib pajak berada berpengaruh signifikan terhadap kepatuhan wajib pajak orang pribadi di Surabaya. Berdasarkan hal tersebut maka, hipotesis yang diajukan dalam penelitian ini adalah sebagai berikut:

H1 : Kesadaran wajib pajak berpengaruh positif pada kepatuhan wajib pajak kendaraan

bermotor.

2.3.2 Pengaruh Sosialisasi Perpajakan Pada Kepatuhan Wajib Pajak Kendaraan Bermotor Teori ligitimasi jika dikaitkan dengan sosialisasi sangat berpengaruh terhadap sosialisasi perpajakan. Jika dalam sistem diperusahaan tidak ada keselarasan dengan sistem nilai dari masyarakat maka perusahaan tersebut akan kehilangan legitimasinya yang dapat mengancam kelangsungan hidup perusahaan. Maka dari itu sosialisasi yang diberikan kepada masyarakat dimaksudkan untuk memberikan pengertian kepada masyarakat akan pentingnya membayar pajak. Dengan sosialisasi ini masyarakat menjadi mengerti dan paham tentang manfaat

membayar pajak serta sanksi jika tidak membayar pajak. Sehingga dengan demikian sosialisasi perpajakan ini dapat menambah kepatuhan dari wajib pajak yang secara otomatis tingkat kepatuhan wajib pajak akan semakin bertambah dan juga penerimaan pajak negara akan meningkat.

Dharma (2014) meneliti pengaruh kesadaran wajib pajak, sosialisasi perpajakan, dan kualitas pelayanan terhadap kepatuhan wajib pajak dalam membayar Pajak Kendaraan Bermotor dan Bea Balik Nama Kendaraan Bermotor dengan menggunakan teknik analisis liner berganda dengan hasil penelitian menunjukkan bahwa kesadaran wajib pajak, sosialisasi perpajakan, dan kualitas pelayanan secara serempak dan parsial berpengaruh signifikan positif terhadap kepatuhan wajib pajak dalam membayar Pajak Kendaraan Bermotor dan Bea Balik Nama Kendaraan Bermotor pada Kantor Bersama SAMSAT Denpasar.

Murdliatin (2015) meneliti pengaruh kualitas pelayanan, sosialisasi perpajakan dan pengetahuan perpajakan terhadap kepatuhan wajib pajak (studi pada wajib pajak kendaraan bermotor di unit pelaksana teknis dinas pendapatan provinsi jawa timur malang kota) dengan menggunakan teknik analisis regresi linier berganda, hasil penelitian menunjukkan kualitas pelayanan, sosialisasi perpajakan dan pengetahuan perpajakan berpengaruh signifikan baik secara simultan maupun secara parsial terhadap kepatuhan wajib pajak. Berdasarkan hal tersebut maka, hipotesis yang diajukan dalam penelitian ini adalah sebagai berikut.

H2 : Sosialisasi perpajakan berpengaruh positif pada kepatuhan wajib pajak kendaraan

bermotor.

2.3.3 Pengaruh Akuntabilitas Pelayanan Publik Pada Kepatuhan Wajib Pajak Kendaraan Bermotor

Teori ligitimasi jika dikaitkan dengan akuntabilitas pelayanan publik berpengaruh terhadap akuntabilitas pelayanan publik. Dengan memberikan pelayanan yang baik dapat meningkatkan kepatuhan dari wajib pajak. Akuntabilitas Pelayanan Publik merupakan paradigma baru dalam menjawab perbedaan persepsi pelayanan yang diinginkan oleh masyarakat dengan pelayanan yang diberikan oleh pemerintah daerah (Sasongko, 2008). Apabila petugas SAMSAT Kota Denpasar bisa memberikan pelayanan publik secara transparan dan terbuka, hal tersebut dapat memengaruhi sumber potensi penerimaannya.

Susilawati (2013) telah meneliti pengaruh kesadaran wajib pajak, pengetahuan pajak, sanksi perpajakan dan akuntabilitas pelayanan publik pada kepatuhan wajib pajak kendaraan bermotor dengan menggunakan teknik analisis regresi linear berganda dengan hasil analisis penelitian diketahui bahwa kesadaran wajib pajak, pengetahuan pajak, sanksi perpajakan dan akuntabilitas pelayanan publik berpengaruh positif pada kepatuhan wajib pajak dalam membayar pajak kendaraan bermotor pada Kantor Bersama SAMSAT Kota Singaraja. Berdasarkan hal tersebut maka, hipotesis yang diajukan dalam penelitian ini adalah sebagai berikut.

H3 : Akuntabilitas pelayanan publik berpengaruh positif pada kepatuhan wajib pajak

kendaraan bermotor.

2.3.4 Pengaruh Sanksi Perpajakan Pada Kepatuhan Wajib Pajak Kendaraan Bermotor Sanksi perpajakan jika dikaitkan dengan teori legitimasi tidak lepas dengan undang-undang perpajakan dan peraturan pelaksanaannya. Wajib pajak tetap harus melaksanakan kewajibannya dengan tepat waktu walaupun kepatuhannya tersebut tidak diberikan penghargaan. Wajib pajak yang dengan sengaja tidak memenuhi kewajiban perpajakannya akan diberikan sanksi. Sanksi perpajakan merupakan jaminan bahwa ketentuan peraturan perundang-undangan perpajakan (norma perpajakan) akan dituruti/dipatuhi (Mardiasmo, 2013:59).

Siswanto Putri (2013), meneliti faktor-faktor yang memengaruhi kepatuhan wajib pajak dalam membayar pajak kendaraan bermotor di Denpasar dengan menggunakan teknik analisis regresi linier berganda dengan hasil penelitian menunjukkan bahwa variabel kesadaran wajib pajak, kewajiban moral, kualitas pelayanan dan sanksi perpajakan berpengaruh positif dan signifikan terhadap kepatuhan wajib pajak dalam membayar pajak kendaraan bermotor di Kantor Bersama SAMSAT Denpasar. Fuadi dan Yeni (2013) meneliti pengaruh Kualitas Pelayanan Petugas Pajak, Sanksi Perpajakan dan Biaya Kepatuhan Pajak Terhadap Kepatuhan Wajib Pajak UMKM dengan menggunakan teknik analisis regresi linier berganda dengan hasil penelitian menunjukan bahwa kualitas pelayanan dan sanksi perpajakan berpengaruh positif terhadap kepatuhan Wajib Pajak UMKM sedangkan biaya kepatuhan pajak berpengaruh negatif terhadap kepatuhan wajib pajak UMKM. Berdasarkan hal tersebut maka, hipotesis yang diajukan dalam penelitian ini adalah sebagai berikut.