13 2.1 Pajak

2.1.1 Pengertian Pajak

Ada banyak definisi pajak yang dikemukakan para ahli dari sudut pandang yang berbeda. Beberapa pendapat mengenai definisi pajak yang dikemukakan para ahli sebagai berikut :

Menurut Prof. Dr.P.J.A.Adriani dalam Diana Sari (2013:34) pengertian pajak adalah :

“ Pajak adalah iuran masyarakat kepada negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan umum (undang-undang) dengan tidak mendapat prestasi kembali yang langsung dapat ditunjuk dan yang digunakan adalah untuk membiayai pengeluaran-pengeluaran umum berhubungan tugas negara untuk menyelenggarakan pemerintahan”.

Menurut Anderson dalam Diana Sari (2013:35) pengertian pajak adalah: “Pajak adalah pembayaran yang bersifat paksaan kepada negara yang dibebankan pada pendapatan kekayaan seseorang yang diutamakan untuk membiayai pengeluaran Negara”. (Tax is compilsory contribution, levied by the state (in the board sense) upon person’s property income and privileges for purposes of defraying the expenses of government)

Menurut Mardiasmo (2011:23) definisi pajak dalam buku perpajakan yaitu :

“Kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapat

imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat”.

Menurut Dr. Soeparman Soemahamidjaja dalam Waluyo (2010: 3) pengertian pajak adalah :

“Pajak adalah iuran wajib berupa uang atau barang yang dipungut oleh penguasa berdasarkan norma-norma hukum, guna menutup biaya produksi barang-barang dan jasa-jasa kolektif dalam mencapai kesejahteraan umum”.

Pengertian pajak menurut Undang-Undang Republik Indonesia Nomor 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan Pasal 1 ayat 1: “Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.”

Dari definisi-definisi tersebut, terlihat beberapa unsur dan ciri yang melekat pada pengertian pajak, yaitu :

a. Adanya iuran masyarakat kepada negara. yang berarti bahwa pajak hanya boleh dipungut oleh Negara (pemerintah pusat dan daerah). b. Pajak dipungut berdasarkan undang-undang. Asas ini sesuai

dengan perubahan ketiga UUD 1945 pasal 23A yang menyatakan “pajak dan pungutan lain yang bersifat memaksa untuk keperluan negara diatur dalam undang-undang”.

c. Pemungutan pajak dapat dipaksakan. Pajak dapat dipaksakan apabila wajib pajak tidak memenuhi kewajiban perpajakan dan dapat dikenakan sanksi sesuai peraturan perundang-undangan.

d. Tidak mendapatkan jasa timbal balik (konraprestasi perseorangan) yang dapat ditunjukkan secara langsung. Miasalnya, orang yang taat membayar pajak kendaraan bermotor akan melalui jalan yang sama kualitasnya dengan orang yang tidak membayar pajak kendaraan bermotor.

e. Pemungutan pajak diperuntukan bagi keperluan pembiayaan umum pemerintah. Dalam rangka menjalankan fungsi pemerintahan, baik rutin maupun pembangunan. Apabila ada kelebihan hasil pajak untuk membiayai pengeluaran pemerintah.

2.1.2 Fungsi Pajak

Pada umumnya fungsi pajak sebagai alat politik perekonomian, pajak memiliki kegunaan dan manfaat untuk meningkatakan kesejahteraan umum, suatu negara tidak mungkin menghendaki merosotnya kehidupan ekonomi masyarakat. Diana Sari (2013:38) menyatakan bahwa pajak dibagi menjadi dua fungsi pajak yaitu :

a. Fungsi Penerimaan (Budgeter)

Pajak sebagai alat (sumber) untuk memasukan uang sebanyak-banyaknya dalam kas negara dengan tujuan membiayai pengeluaran negara yaitu pengeluaran rutin dan pembangunan. Sebagai sumber pendapatan negara pajak berfungsi untuk membiayai pengeluaran-pengeluaran negara.

b. Fungsi Mengatur (Reguler)

Pajak sebagai alat untuk mencapai tujuan tertentu dibidang keuangan (bidang ekonomi,politik,budaya, pertahanan,keamanan). Misalnya: mengadakan perubahan tarif, memberikan pengecualian-pengecualian, keringanan-keringanan atau sebaliknya pemberatan-pemberatan yang khusus ditujukan kepada masalah tertentu).

2.1.3 Sistem Pemungutan Pajak

Menurut Waluyo (2010:17) sistem pemungutan pajak terdiri dari :

a. Official Assesment System

Official Assesment System adalah suatu sistem pemungutan pajak yang memberi wewenang kepada pemerintah (fiskus) untuk menentukan sendiri jumlah pajak yang terutang setiap tahunya sesuai dengan ketentuan undang-undang perpajakan yang berlaku.

b. Self Assesment System

Self Assesment system adalah suatu sistem pemungutan pajak yang memberi wewenang, kepercayaan, tanggung jawab kepada wajib pajak untuk menghitung, memperhitungkan, membayar dan melaporkan sendiri besarnya pajak yang harus dibayar.

c. With Holding System

With Holding System adalah suatu sistem pemungutan pajak yang memberi wewenang kepada pihak ketiga yang ditunjuk untuk memotong atau memungut besarnya pajak yang terutang oleh wajib pajak.

2.1.4 Penggolongan Pajak

Menurut Diana Sari (2013:43) pajak dapat dikelompokkan ke dalam golongan sebagai berikut :

1) Menurut sifatnya

a. Pajak Subjektif, yaitu pajak yang erat kaitannya atau hubungannya dengan subyek pajak atau yang dikenakan pajak dan besarnya dipengaruhi oleh keadaan Wajib Pajak. Pajak ini disebut juga pajak langsung. Contoh : pajak penghasilan.

b. Pajak Objektif, yaitu pajak yang erat hubungannya dengan obyek pajak, yang selain dari pada benda dapat pula berupa keadaan, perbuatan atau peristiwa yang menyebabkan timbulnya kewajiban membayar. Pajak ini disebut juga pajak tidak langsung. Contoh : pajak pertambahan nilai.

2) Menurut pembebanannya

a. Pajak Langsung. Pajak yang langsung dibayar atau dipikul oleh wajib pajak yang bersangkutan dan pajak ini langsung dipungut pemerintah dari wajib pajak, serta dipungut secara berkala (periodik).

b. Pajak Tidak Langsung. Pajak yang dipungut karena perbuatan atau peristiwa tertentu dan pada akhirnya pembayar pajak dapat membebankan atau melimpahkan beban pajaknya kepada orang lain serta pajak ini tidak mempergunakan surat ketetapan pajak. Contoh : PPN dan PPnBM, Bea Materai

3) Menurut kewenangannya

a. Pajak Pusat. Pajak yang wewenag pemungutannya atau dikelola oleh Pemerintah Pusat dan hasilnya dipergunakan untuk membiayai pengeluaran rutin negara dan pembangunan (APBN).

Contoh : PPh,PPN/PPnBM, Bea Materai

b. Pajak Daerah. Pajak yang wewenang pemungutannya atau dikelola oleh Pemerintah Daerah dan hasilnya dipergunakan untuk membiayai pengeluaran rutin dan pembangunan daerah (APBD) Contoh : pajak hotel, pajak restoran, pajak hiburan,dll.

2.2 Pajak Daerah

Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah mendefinisikan bahwa pajak daerah yang selanjutnya disebut pajak, adalah kontribusi wajib kepada daerah yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan daerah bagi sebesar-besarnya kemakmuran rakyat.

2.2.1 Jenis-Jenis Pajak Daerah

Pajak daerah yang diatur dalam Undang-Undang No.28 Tahun 2009 adalah sebagai berikut :

1. Jenis Pajak Provinsi terdiri atas : a. Pajak Kendaraan Bermotor.

b. Bea Balik Nama Kendaraan Bermotor. c. Pajak Bahan Bakar Kendaraan Bermotor. d. Pajak Air Permukaan

e. Pajak Rokok

2. Jenis Pajak Kabupaten/Kota terdiri atas : a. Pajak Hotel

b. Pajak Restoran c. Pajak Hiburan d. Pajak Reklame

e. Pajak Penerangan Jalan

f. Pajak Mineral Bukan Logam dan Batuan g. Pajak Parkir

h. Pajak Air Tanah

i. Pajak Sarang Burung Walet

j. Pajak Bumi dan Bangunan Pedesaan dan Perkotaan (PBB B2); dan k. Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB)

2.3 Bea Perolehan Hak Atas Tanah dan Bangunan (BPHTB)

2.3.1 Pengertian Bea Perolehan Hak Atas Tanah dan Bangunan (BPHTB)

Berdasarkan Perbup Kabupaten Tangerang No. 13 Tahun 2011 tentang Bea Perolehan Hak atas Tanah dan Bangunan, pengertian BPHTB sebagai berikut:

a. Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) adalah pajak atas perolehan hak atas tanah dan/atau bangunan

b. Perolehan Hak atas Tanah dan Bangunan adalah perbuatan atau peristiwa hukum yang mengakibatkan diperolehnya hak atas dan/atau bangunan oleh orang pribadi atau badan.

c. Hak atas Tanah dan/atau Bangunan adalah hak atas tanah, termasuk hak pengelolaan beserta bangunan diatasnya sebagaimana dimaksud dalam undang-undang dibidang pertanahan dan bangunan.

Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) merupakan pajak terutang dan harus dibayar oleh pihak yang memperoleh suatu hak atas tanah dan bangunan agar akta peralihan hak seperti jual beli, hibah, tukar-menukar, atau risalah lelang, atau surat keputusan pemberian hak atas tanah dapat dibuat dan ditanda tangani oleh pejabat yang berwenang. BPHTB hanya dikenakan sekali dan insidentil jika terdapat transaksi perolehan hak atas tanah dan bangunan yang memenuhi criteria objek BPHTB. BPHTB merupakan pajak bagi hasil yang semula dikelola oleh pemerintah pusat yang kemudian dikelola sepenuhnya oleh daerah untuk menjadi pajak daerah mulai 1 Januari 2011.

2.3.2 Objek BPHTB

Berdasarkan UU No.28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah Objek pajak BPHTB adalah perolehan hak atas tanah dan atau bangunan. Perolehan hak atas tanah dan bangunan meliputi :

1. Jual beli 2. Tukar menukar 3. Hibah

4. Hibah Wasiat, 5. Waris

6. Pemasukan dalam perseroan atau badan hukum lain 7. Pemisahan hak yang mengakibatkan peralihan 8. Penunjukan pembeli dalam lelang

9. Pelaksanaan putusan hakim yang telah mempunyai kekuatan hukum tetap.

10. Penggabungan usaha 11. Peleburan usaha 12. Hadiah

13. Hasil lelang Non Eksekusi

b. Perolehan hak atas tanah dan bangunan akibat pemberian hak baru, karena: 1. Perolehan hak baru atas tanah dan bangunan sebagai kelanjutan

pelepasan hak.

2. Perolehan hak baru atas tanah dan bangunan di luar pelepasan hak.

2.3.3 Bukan Objek Pajak BPHTB

Objek pajak yang tidak dikenakan BPHTB adalah objek pajak yang diperoleh :

1. Perwakilan diplomatik dan konsulat berdasarkan asas perlakuan timbal balik.

2. Negara untuk penyelenggaraan pemerintah dan/atau untuk pelaksanaan pembangunan guna kepentingan umum.

3. Badan atau perwakilan lembaga internasional yang ditetapkan dengan peraturan menteri keuangan dengan syarat tidak menjalankan usaha atau melakukan kegiatan lain diluar fungsi dan tugas badan atau perwakilan organisasi tersebut.

4. Orang pribadi atau badan karena konversi hak atau karena perbuatan hukum lain dengan tidak adanya perubahan nama.

5. Orang pribadi atau badan karena wakaf.

6. Orang pribadi atau badan yang digunakan untuk kepentingan ibadah.

2.3.4 Subjek BPHTB

Subjek pajak BPHTB adalah orang pribadi atau badan yang memperoleh hak atas tanah dan bangunan. Wajib pajak BPHTB adalah orang pribadi atau badan yang memperoleh hak atas tanah dan bangunan

2.3.5 Dasar Pengenaan, Tarif, dan Cara Perhitungan BPHTB

2.3.5.1 Dasar Pengenaan BPHTB

Dasar pengenaan BPHTB adalah Nilai Perolehan Objek Pajak

a. Jual beli adalah harga transaksi. Harga transaksi adalah harga yang terjadi dan telah disepakati oleh pihak-pihak yang bersangkutan. b. Tukar menukar adalah nilai pasar. Nilai pasar adalah harga

rata-rata dari transaksi jual beli secara wajar yang terjadi disekitar letak tanah dan arau bangunan.

c. Hibah adalah nilai pasar

d. Hibah Wasiat adalah nilai pasar e. waris adalah nilai pasar

f. Pemasukan dalam perseroan atau badan hukum lain adalah nilai pasar

g. Pemisahan hak yang mengakibatkan peralihan adalah nilai pasar h. Penunjukan pembeli dalam lelang adalah nilai pasar

i. Pelaksanaan putusan hakim yang telah mempunyai kekuatan hukum tetap adalah nilai pasar

j. Penggabungan usaha adalah nilai pasar k. Peleburan usaha adalah nilai pasar l. Hadiah adalah nilai pasar

m. penunjukan pembeli dalam lelang adalah harga transaksi yang tercantum dalam risalah lelang.

2.3.5.2 Tarif BPHTB ditetapkan paling tinggi sebesar 5% dan ditetapkan dengan peraturan daerah kabupaten/kota yang bersangkutan.

2.3.5.3 Cara Perhitungan BPHTB

NPOP-NPOPTKP = NPOPKP x 5% = Pajak Yang Terutang Jika NPOP lebih rendah dari NJOP atau NPOP tidak diketahui maka dasar pengenaan yang dipakai adalah NJOP PBB pada tahun terjadinya perolehan.

b. Bila NJOP digunakan sebagai dasar pengenaan :

NJOP-NPOPTKP = NPOPKP x 5% = Pajak Yang Terutang Besarnya Nilai Perolehan Objek Tidak Kena Pajak (NPOPTKP) ditetapkan paling rendah sebesar Rp 60.000.000.

c. Perhitungan BPHTB karena Waris dan Hibah Wasiat : NPOP-NPOPTKP = NPOPKP x 5% = Pajak Yang Terutang

Besarnya NPOPTKP untuk waris dan hibah wasiat ditetapkan paling rendah sebesar Rp 300.000.000.

2.3.6 Efektivitas Penerimaan Bea Perolehan Hak Atas Tanah dan Bangunan (BPHTB)

Salah satu upaya untuk mengoptimalkan penerimaan daerahnya yaitu dengan menilai efektivitas penerimaan pajak daerah dengan tujuan untuk meningkatkan pengelolaan pajak daerah.. Menurut Mardiasmo (2009:132) menyatakan bahwa efektivitas merupakan hubungan antara keluaran dengan tujuan atau sasaran yang harus dicapai atau dengan kata lain efektivitas merupakan perbandingan antara input dan output. Semakin besar output yang dihasilkan terhadap pencapaian tujuan dan sasaran yang ditentukan, maka semakin efektif proses kerja suatu unit organisasi.

Adapun rumus perhitungan efektivitas menurut Halim (2004 :164) adalah sebagai berikut:

Efektivitas penerimaan = Realisasi Penerimaan Pajak X 100% Potensi/Target Penerimaan Pajak

Berdasarkan uraian di atas dapat disimpulkan bahwa efektivitas bertujuan untuk mengukur rasio keberhasilan. Rasio dibawah standar minimal keberhasilan dapat dikatakan tidak efektf.

Tabel 2.1

Interpretasi Nilai Efektivitas

Persentase Kriteria >100 % Sangat Efektif 90 -100 % Efektif 80 – 90 % Cukup Efektif 60 – 80 % Kurang Efektif < 60 % Tidak Efektif

Sumber : Depdagri, Kepmendagri No.690.900.327

Dalam penelitian ini, efektivitas berarti perbandingan antara realisasi penerimaan BPHTB Pemerintah Kabupaten Tangerang dengan potensi/target penerimaan BPHTB yang telah ditetapkan. Jika tingkat efektivitasan penerimaan BPHTB tinggi, maka kontribusinya terhadap Pendapatan Daerah Kabupaten Tangerang juga tinggi.

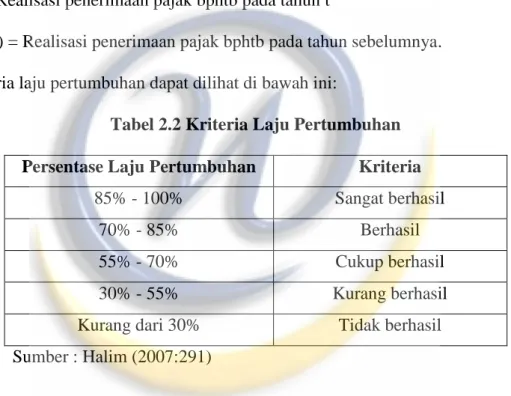

Laju pertumbuhan pajak ialah indikasi untuk mengukur seberapa besar kemampuan pemerintah daerah guna mempertahankan keberhasilan dan bahkan

meningkatkanya di tahun selanjutnya (Diaz dalam Halim 2004). Untuk mengukur laju pertumbuhan pajak BPHTB digunakan rumus sebagai berikut :

Laju pertumbuhan = Xt – X ( t - 1) x 100%

X (t - 1 )

(Halim, 2004:163) Keterangan:

Xt = Realisasi penerimaan pajak bphtb pada tahun t

X(t-1) = Realisasi penerimaan pajak bphtb pada tahun sebelumnya. Kriteria laju pertumbuhan dapat dilihat di bawah ini:

Tabel 2.2 Kriteria Laju Pertumbuhan Persentase Laju Pertumbuhan Kriteria

85% - 100% Sangat berhasil

70% - 85% Berhasil

55% - 70% Cukup berhasil

30% - 55% Kurang berhasil

Kurang dari 30% Tidak berhasil

Sumber : Halim (2007:291)

2.3.7 Kontribusi Penerimaan Bea Perolehan Hak Atas Tanah dan Bangunan (BPHTB)

Indikator kontribusi adalah rasio antara realisasi penerimaan pajak dengan realisasi pendapatan daerah. Untuk mengetahui bagaimana dan seberapa besar kontribusi Pajak Bea Perolehan Hak Atas Tanah dan Bangunan, maka untuk

mengklasifikasikan kriteria kontribusi pajak bea perolehan hak atas tanah dan bangunan terhadap pendapatan daerah digunakan rumus sebagai berikut :

Kontribusi Penerimaan = Realisasi Penerimaan pajak BPHTB X 100% Realisasi Pendapatan Daerah

Sumber : Halim,2004

Dengan Asumsi sebagai berikut :

Tabel 2.3 Klasifikasi Kriteria Kontribusi Presentase Kontribusi Kriteria

0,00%-10% Sangat Kurang 10,10%-20% Kurang 20,10%-30% Sedang 30,10%-40% Cukup Baik 40,10%-50% Baik >50% Sangat Baik

Sumber : Depdagri, Kepmendagri No.690.900.327

Dalam penelitian ini, konteks kontribusi merupakan seberapa besar sumbangan penerimaan Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) dalam pos Pendapatan Asli Daerah Kabupaten Tangerang. Diharapkan dengan semakin tinggi kontribusi penerimaan BPHTB maka akan semakin besar pula PAD Kabupaten Tangerang.

2.4 Pendapatan Daerah

Pendapatan daerah berdasarkan UU No.32 Tahun 2004 pasal 1 yaitu : “Pendapatan Daerah adalah semua hak daerah yang diakui sebagai penambahan nilai kekayaan bersih dalam periode tahun anggaran yang bersangkutan”.

Menurut Abdul Halim (2004) “Pendapatan adalah semua penerimaan daerah dalam bentuk peningkatan aktiva atau penurunan utang dari berbagai sumber dalam periode tahun anggaran yang bersangkutan”.

Atau dengan kata lain pendapatan daerah merupakan semua penerimaan kas yang menjadi hak daerah sebagai penambah nilai kekayaan bersih dalam satu tahun anggaran dan tidak perlu dibayar kembali oleh pemerintah.

UU No.32 Tahun 2004 tentang Pemerintahan Daerah dan UU No.33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah menetapkan bahwa penerimaan daerah dalam pelaksanakan desentralisasi terdiri atas pendapatan daerah dan pembiayaan. Pendapatan daerah bersumber dari 3 kelompok sebagai berikut :

a. Pendapatan Asli Daerah (PAD) b. Dana Perimbangan

c. Lain-lain pendapatan yang sah

2.4.1 Pendapatan Asli Daerah (PAD)

Berdasarkan Undang-Undang No.33 Tahun 2004 pasal 1 ayat 15 dijelaskan bahwa :

“Pendapatan Asli Daerah adalah penerimaan yang diperoleh daerah dari sumber-sumber wilayahnya sendiri yang dipungut berdasarkan peraturan-peraturan daerah sesuai dengan peraturan-peraturan perundang-undangan yang berlaku”

Menurut Ahmad Yani (2009: 51) pengertian Pendapatan Asli Daerah adalah :

“Pendapatan Asli Daerah merupakan pendapatan asli daerah yang bersumber dari hasil pajak daerah, retribusi daerah, hasil daerah lain yang sah, yang bertujuan untuk memberikan keleluasaan kepada daerah dalam menggali pendanaan dalam pelaksanaan otonomi daerah sebagai perwujudan atas desentralisasi”.

Sedangkan menurut Abdul Halim (2004: 67) pengertian Pendapatan Asli adalah :

“Pendapatan Asli Daerah merupakan semua penerimaan daerah yang berasal dari sumber ekonomi asli daerah”.

Sesuai dengan Undang-undang No.33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah, Pendapatan Asli Daerah bersumber dari :

1. Pajak Daerah 2. Retribusi Daerah

3. Hasil Pengelolaan Kekayaan yang Dipisahkan 4. Lain-lain PAD yang sah, meliputi :

a. Hasil penjualan kekayaan daerah yang dipisahkan. b. Jasa giro.

c. Pendapatan bunga.

e. Komisi, potongan ataupun bentuk lain sebagai akibat dari penjualan dan pengadaan barang/jasa oleh daerah.

Dapat disimpulkan bahwa, Pendapatan Asli Daerah (PAD) merupakan pendapatan yang berasal dari semua penerimaan daerah yang berasal dari pajak daerah, retribusi daerah, kekayaan daerah dan sumber lainnya yang dimiliki oleh daerah beradasarkan perundang-undangan untuk pelayanan masyarakat.

2.4.2 Dana Perimbangan

Dana perimbangan adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi. Dana perimbangan terdiri atas :

a. Dana Bagi Hasil Pajak/Bukan Pajak

Dana bagi hasil adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah berdasarkan angka persentase untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi

b. Dana Alokasi Umum

Dana alokasi umum adalah dana yang bersumber dari pendapatan APBN yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi.

c. Dana Alokasi Khusus

Dana alokasi khusus adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah tertentu dengan tujuan untuk membantu

mendanai kegiatan khusus yang merupakan urusan daerah dan sesuai dengan prioritas nasional.

2.4.3 Lain-Lain Pendapatan yang Sah

Berdasarkan PERMENDAGRI No.13 Tahun 2006 mengenai kelompok lain-lain pendapatan yang sah dibagi menurut jenis pendapatan yang mencakup :

a. Hibah, berasal dari pemerintah, pemerintah daerah lainnya, badan/lembaga organisasi swasta dalam negeri, kelompok masyarakat/perorangan, dan lembaga luar negeri yang tidak mengikat baik dalam bentuk devisa, rupiah maupun barang/jasa, termasuk tenaga ahli dan pelatihan yang tidak perlu dibayar kembali.

b. Dana darurat, dari pemerintah dalam rangka penanggulanagan korban atau kerusakan akibat bencana alam.

c. Dana bagi hasil pajak dari pemerintah provinsi kepada kabupaten/kota. d. Dana penyesuaian dan dana otonomi khusus yang ditetapkan oleh

pemerintah.

2.5 Penelitian Terdahulu

Tabel 2.4 Penelitian Terdahulu

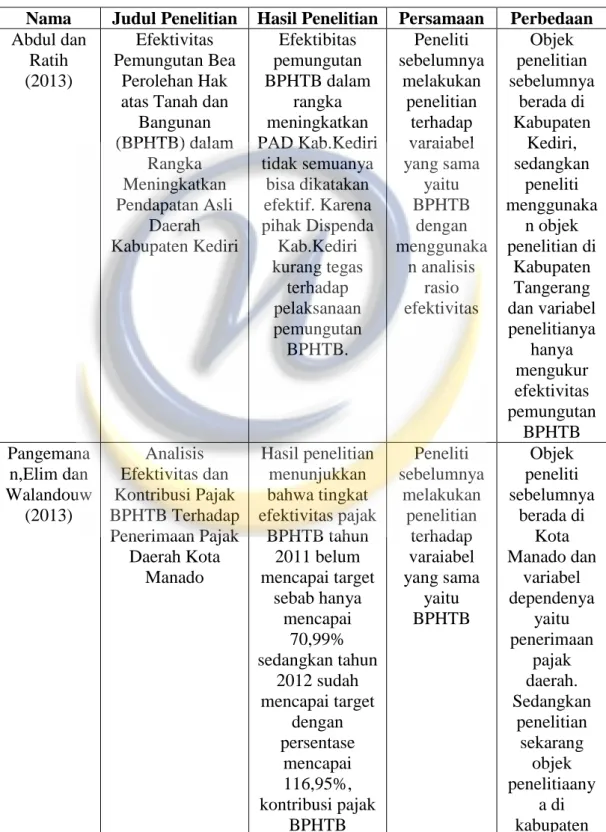

Nama Judul Penelitian Hasil Penelitian Persamaan Perbedaan Abdul dan Ratih (2013) Efektivitas Pemungutan Bea Perolehan Hak atas Tanah dan

Bangunan (BPHTB) dalam Rangka Meningkatkan Pendapatan Asli Daerah Kabupaten Kediri Efektibitas pemungutan BPHTB dalam rangka meningkatkan PAD Kab.Kediri tidak semuanya bisa dikatakan efektif. Karena pihak Dispenda Kab.Kediri kurang tegas terhadap pelaksanaan pemungutan BPHTB. Peneliti sebelumnya melakukan penelitian terhadap varaiabel yang sama yaitu BPHTB dengan menggunaka n analisis rasio efektivitas Objek penelitian sebelumnya berada di Kabupaten Kediri, sedangkan peneliti menggunaka n objek penelitian di Kabupaten Tangerang dan variabel penelitianya hanya mengukur efektivitas pemungutan BPHTB Pangemana n,Elim dan Walandouw (2013) Analisis Efektivitas dan Kontribusi Pajak BPHTB Terhadap Penerimaan Pajak Daerah Kota Manado Hasil penelitian menunjukkan bahwa tingkat efektivitas pajak BPHTB tahun 2011 belum mencapai target sebab hanya mencapai 70,99% sedangkan tahun 2012 sudah mencapai target dengan persentase mencapai 116,95%, kontribusi pajak BPHTB Peneliti sebelumnya melakukan penelitian terhadap varaiabel yang sama yaitu BPHTB Objek peneliti sebelumnya berada di Kota Manado dan variabel dependenya yaitu penerimaan pajak daerah. Sedangkan penelitian sekarang objek penelitiaany a di kabupaten

menunjukkan kriteria kontribusi yang cukup baik terhadap penerimaan pajak daerah Tangerang dengan variabel dependenya yaitu Pendapatan Asli Daerah Fauzan dan Ardiyanto (2012) Akuntansi dan Efektivitas Pemungutan Bea Perolehan Hak atas Tanah dan

Bangunan (BPHTB) dan Kontribusinya Terhadap Pendapatan Daerah di Kota Semarang Periode Tahun 2008-2011 Tingkat efektivitas pemungutan BPHTB yang dilakukan pada tahun 2008-2011 didapatkan nilai tertinggi pada tahun 2011 dengan kriteria sangat efektif. Namun, rata-rata kontribusi BPHTB terhadap Pendapatan Daerah tahun 2008-2011 sebesar 9,18% yang berarti sangat kurang atau rendah Peneliti sebelumnya melakukan penelitian terhadap varaiabel yang sama yaitu BPHTB dengan menggunaka n analisis rasio efektivitas dan rasio kontribusi Objek penelitian sebelumnya berada di Kota Semarang, sedangkan peneliti menggunaka n objek penelitian di Kabupaten Tangerang dan periode penelitianny a tahun 2011-2014 yaitu setelah BPHTB dikelola oleh pemerintah daerah Sari (2010) Analisis Efektivitas dan Kontribusi Penerimaan Pajak Bumi dan Bangunan terhadap Pendapatan Daerah di Kota Bandung Pengelolaan PBB pada Pemkot Bandung telah dilaksanakan secara memadai. Namun,kontribu si yang diberikan oleh PBB terhadap PAD masih sangat kurang/rendah Peneliti sebelumnya menggunaka n pendekatan rasio efektivitas dan kontibusi untuk mengukur penerimaan pajak. Hal, yang sama juga digunakan peneliti Peneliti sebelumnya melakukan penelitian terhadap variabel yang berbeda yaitu Pajak Bumi dan Bangunan

2.6 Kerangka Pemikiran

Dengan ditetapkanya Undang-Undang No.32 Tahun 2004 tentang Pemerintahan Daerah yang merupakan salah satu landasan yuridis bagi pembangunan otonomi daerah di indonesia. Dan Undang-Undang No.33 Tahun 2004 tetnag Perimbangan Keuangan antara Pemerintah Pusat dan daerah, maka pemerintah kabupaten/kota dituntut untuk meningkatkan kemampuan dalam merencanakan, menggali, mengelola dan menggunakan sumber-sumber keuangan sendiri sesuai dengan potensi yang dimiliki keuangan daerahnya untuk dapat membiayai pengeluaran atau belanja daerah secara efektif dan efisien.

Salah satu upaya untuk mengoptimalkan penerimaan daerahnya yaitu dengan menilai efektivitas penerimaan pajak daerah dengan tujuan untuk meningkatkan pengelolaan pajak daerah. Menurut Mardiasmo (2009:132) menyatakan bahwa efektivitas merupakan hubungan antara keluaran dengan tujuan atau sasaran yang harus dicapai atau dengan kata lain efektivitas merupakan perbandingan antara input dan output. Semakin besar output yang dihasilkan terhadap pencapaian tujuan dan sasaran yang ditentukan, maka semakin efektif proses kerja suatu unit organisasi. Dalam penelitian ini yang akan diukur efektivitasnya adalah Bea Perolehan Hak atas Tanah dan Bangunan, untuk mengukurnya realisasi penerimaan BPHTB akan dibandingkan dengan potensi/target penerimaan BPHTB yang ada di kabupaten Tangerang.

Pelaksanaan pembangunan akan berjalan baik bila didukung dengan keuangan (dana) yang baik pula, baik ditingkat pusat maupun ditingkat daerah.

Pembangunan dengan keuangan hampir tidak dapat dipisahkan karena keuangan merupakan kunci penting dalam menunjang kelancaran pelaksanaan pembangunan. Konsekuensi dari diselenggarakannya otonomi daerah adalah daerah dituntut untuk mengurangi ketergantungan keuangan kepada pemerintah pusat.

Untuk mewujudkan tujuan tersebut, maka pemerintah Kabupaten Tangerang harus memiliki sumber keuangan yang memadai. Salah satu sumber keuangan untuk menyelenggarakan pembangunan di daerah adalah dari Pendapatan Asli Daerah (PAD). Untuk mengoptimalkan Pendapatan Asli Daerah beberapa pos pendapatan asli daerah harus ditingkatkan antara lain pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan dan lain-lain PAD yang sah.

Pajak daerah di Indonesia menurut Undang-Undang 34 Tahun 2000 adalah iuran wajib yang dilakukan oleh orang pribaadi atau badan kepada daerah tanpa imbalan langsung yang seimbang, yang dapat dipaksakan berdasarkan peraturan perundang-undangan yang berlaku, dan yang digunakan untuk membiayai penyelenggaraan pemerintah daerah dan pembangunan daerah. Pajak daerah terbagi menjadi dua yaitu pajak provinsi dan pajak kabupaten atau kota.

Bea Perolehan Hak atas Tanah dan Bangunan merupakan salah satu pajak daerah yang pengelolaan dan penerimaannya diserahkan kepada pemerintah daerah kabupaten/kota yang mulai efektif dikalukan pada tanggal 1 januari 2011. Dengan adanya upaya peningkatan efektivitas penerimaan pajak Bea Perolehan hak atas Tanah dan Bangunan tersebut, maka sedikit banyaknya diharapkan dapat

memberikan nilai yang berarti dalam meningkatkan penerimaan pajak daerah Kabupaten Tangerang. Kontribusi Bea Perolehan Hak atas Tanah dan Bangunan ini merupakan sumbangan realisasi penerimaan BPHTB terhadap Pendapatan Asli Daerah.

Berdasarkan uraian tersebut, dapat disimpulkan bahwa jika upaya efektivitas penerimaan BPHTB semakin ditingkatkan maka realisasi BPHTB akan semakin besar sehingga dapat meningkatkan kontribusinya terhadap Penerimaan pajak daerah. Peningkatan pajak daerah merupakan penentu peningkatan Pendapatan Asli Daerah sebagai sumber pembiayaan daerah dalam melaksanakan otonomi daerah. Selain itu konsep efektivitas penerimaan Bea Perolehan Hak atas Tanah dan Bangunan dapat dijadikan gambaran mengenai kinerja pemerintah daerah khususnya Dinas Pendapatan Daerah Kabupaten Tangerang.

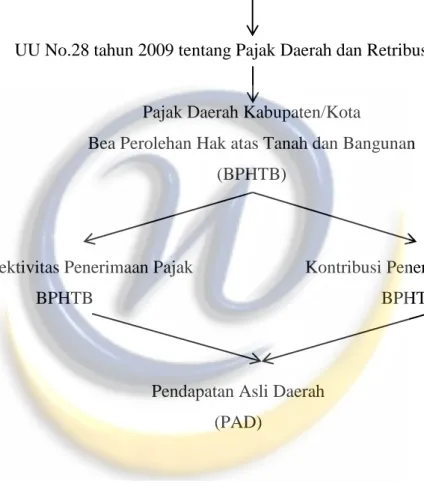

Berdasarkan uraian tersebut, maka berikut gambar kerangka pemikiran yang menunjukkan hubungan antar variabel :

Gambar 2.1 Kerangka Pemikiran

UU No.32 tahun 2004 tentang Pemerintah Daerah UU No.33 Tahun 2004 Tentang Perimbangan Keuangan antara

Pemerintah Pusat dan Daerah

UU No.28 tahun 2009 tentang Pajak Daerah dan Retribusi Daerah

Pajak Daerah Kabupaten/Kota

Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB)

Efektivitas Penerimaan Pajak Kontribusi Penerimaan Pajak

BPHTB BPHTB

Pendapatan Asli Daerah (PAD)

2.7 Hipotesis Penelitian

Menurut Sekaran (2011: 135) hipotesis dapat didefinisikan sebagai hubungan yang diperkirakan secara logis diantara dua variabel yang diungkapkan dalam bentuk pertanyaan secara logis. Hubungan tersebut diperkirakan berdasarkan jaringan asosiasi yang ditetapkan dalam kerangka teoritis yang dirumuskan untuk studi penelitian. Atau secara singkat, hipotesis merupakan

statment sementara yang belum diuji kebenarannya mengenai sesuatu yang diprediksikan yang diperoleh melalui penelitian.

Hipotesis yang diuji dalam penelitian ini berkaitan dengan ada atau tidaknya pengaruh antara variabel X terhadap variabel Y, dimana hipotesis nol (Ho) yaitu suatu hipotesis tentang tidak adanya hubungan,umumnya diformulasikan untuk ditolak. Sedangkan hipotesis alternatif (Ha) merupakan hipotesis yang diajukan peneliti dalam penelitian ini, masing-masing hipotesis tersebut dijabarkan sebagai berikut :

Ho : Tidak terdapat pengaruh yang signifikan antara Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) terhadap Pendapatan Asli Daerah (PAD).

Ha : Terdapat pengaruh yang signifikan antara Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) terhadap Pendapatan Asli Daerah (PAD).