BAB II

TINJAUAN PUSTAKA

2.1 Desentralisasi Fiskal

Desentralisasi fiskal adalah salah satu kebijakan Pemerintah Pusat yang mempunyai prinsip dan tujuan untuk mengurangi kesenjangan fiskal antara pemerintah pusat dan pemerintah daerah (vertical fiscal imbalance) dan antar daerah (horizontal fiscal imbalance), meningkatkan kualitas pelayanan publik di daerah dan mengurangi kesenjangan pelayanan publik antardaerah; meningkatkan efisiensi pemanfaatan sumber daya nasional, tata kelola, transparan, dan akuntabel dalam pelaksanaan kegiatan pengalokasian transfer ke daerah yang tepat sasaran, tepat waktu, efisien, dan adil; mendukung kesinambungan fiskal dalam kebijakan ekonomi makro. Disamping itu, untuk meningkatkan akuntabilitas pengelolaan keuangan daerah, kepada daerah diberikan kewenangan memungut pajak daerah dan retribusi daerah (local taxing power). Kebijakan transfer ke daerah, terdiri dari Dana Perimbangan dan Dana Otonomi Khusus. Adapun Dana Perimbangan terdiri dari Dana Bagi Hasil (DBH), Dana Alokasi Umum (DAU), dan Dana Alokasi Khusus (DAK), yang merupakan komponen terbesar dari dana transfer ke daerah

Dua hal utama yang menjadi bahasan sehubungan dengan adanya otonomi daerah yakni kebutuhan fiskal (fiskal needs) dan kapasitas fiskal (fiskal capacity) yang keduanya dapat dikaitkan dalam upaya mengoptimalkan Pendapatan Asli Daerah (PAD) dan menjadi isu persaingan ekonomi antar daerah. Selisih dari kebutuhan fiskal dan kapasitas fiskal disebut fiskal gap. Kapasitas Fiskal (fiscal capacity) merupakan suatu komponen yang masuk dalam formula penghitungan Dana Alokasi Umum (DAU), dimana pengalokasiannya didasarkan formula dengan konsep Kesenjangan Fiskal (fiscal gap) yang merupakan selisih antara Kebutuhan Fiskal (Fiscal Need) dengan Kapasitas Fiskal (Fiscal Capacity). Besarnya transfer dana dari pemerintah pusat ke pemerintah daerah dalam bentuk Dana Alokasi Umum (DAU) untuk suatu daerah dialokasikan atas dasar Celah Fiskal dan Alokasi Dasar.

• Kebutuhan Fiskal adalah kebutuhan pendanaan daerah untuk melaksanakan fungsi dasar umum, dengan komponen pengukuran jumlah penduduk, luas wilayah, Indeks Kemahalan Konstruksi, Produk Domestik Regional Bruto Perkapita dan Indeks Pembangunan Manusia

• Kapasitas Fiskal adalah sumber pendanaan daerah yang berasal dari PAD dan Bagi Hasil.

Dana Bagi Hasil bersumber dari pajak dan sumber daya alam (SDA), dana bagi hasil yang bersumber dari pajak terdiri atas :

a. Pajak Bumi dan Bangunan (PBB)

b. Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) c. Pajak Penghasilan (PPh) perseorangan

Mengenai kapasitas fiskal ini, satu dampak yang perlu diingat dengan penggunaan pendapatan aktual daerah sebagai ukuran kapasitas fiskal akan berdampak kurang baik, karena akan menyebabkan transfer dari pusat ke daerah banyak dipengaruhi oleh upaya perpajakan (tax effort) daerah. Hal ini akan menimbulkan opini negatif bahwa daerah tidak perlu bersusah payah menghimpun pendapatan (under-collect), agar bisa memperoleh transfer yang banyak dari pusat. Semakin gencar daerah menghimpun penerimaan pajak, maka akan semakin tinggi ukuran kapasitas fiskalnya dan semakin kecil transfer yang akan diterimanya.

Mengutip Peraturan Menteri Keuangan Nomor 73/PMK.02/2006 tentang Peta Kapasitas Fiskal Dalam Rangka Penerusan Pinjaman Luar Negeri Pemerintah Kepada Daerah Dalam Rangka Hibah, yang dimaksud dengan kapasitas fiskal adalah gambaran kemampuan keuangan daerah yang dicerminkan melalui pendapatan daerah (tidak termasuk dana alokasi khusus, dana darurat dan penerimaan lain yang penggunaannya dibatasi untuk membiayai pengeluaran tertentu) dikurangi dengan belanja pegawai serta dikaitkan dengan jumlah penduduk miskin.

Dalam Penghitungan kapasitas fiskal dan indeks kapasitas fiskal yang dikeluarkan Kementrian Keuangan Republik Indonesia menggunakan formula :

KF = ( PAD + BH + DAU + LP ) – BP Jumlah penduduk miskin dimana :

KF = Kapasitas Fiskal

PAD = Pendapatan Asli Daerah

BH = Bagi Hasil Pajak dan Bagi Hasil Bukan Pajak (SDA) DAU = Dana Alokasi Umum

LP = Lain-lain Pendapatan Daerah yang sah kecuali Dana Alokasi Khusus, Dana Darurat dan penerimaan lain yang penggunaannya dibatasi untuk membiayai pengeluaran tertentu

BP = Belanja Pegawai

• Jumlah penduduk miskin didasarkan pada data BPS tahun terakhir

• Penghitungan kapasitas fiskal menggunakan Data Perhitungan Anggaran Pendapatan dan Belanja Daerah Tahun Anggaran terakhir

• Penghitungan Indeks Kapasitas Fiskal Daerah Kabupaten/Kota dengan menghitung kapasitas fiskal masing-masing daerah kabupaten/kota dibagi dengan rata-rata kapasitas fiskal seluruh daerah kabupaten/kota

Penghitungan kapasitas fiskal didasarkan pada data realisasi APBD tahun anggaran sebelumnya, sedangkan penghitungan indeks kapasitas fiskal provinsi dilakukan dengan menghitung kapasitas fiskal masing-masing provinsi dibagi dengan rata-rata kapasitas fiskal seluruh provinsi. Demikian pula penghitungan indeks kapasitas fiskal kabupaten/kota dilakukan dengan menghitung kapasitas fiskal masing-masing kabupaten/kota dibagi dengan rata-rata kapasitas fiskal seluruh kabupaten/kota. Berdasarkan indeks tersebut, daerah dikelompokkan dalam empat kategori yaitu daerah kategori kapasitas fiskal sangat tinggi, tinggi, sedang dan rendah. Sedangkan penetapan kategori kapasitas fiskal bagi daerah pemekaran yang belum memiliki APBD sendiri, mengikuti kategori kapasitas fiskal daerah induk. Daerah dengan indeks kapasitas fiskal lebih dari atau sama dengan 2 (dua) merupakan daerah yang termasuk kategori berkapasitas fiskal

sangat tinggi. Daerah yang memiliki indeks kapasitas fiskal 1-2, termasuk daerah dengan kategori kapasitas fiskal tinggi.

Untuk meningkatkan kapasitas fiskal daerah (fiscal capacity) tidak hanya menyangkut peningkatan PAD. Peningkatan kapasitas fiskal pada dasarnya adalah optimalisasi sumber-sumber penerimaan daerah. Oleh karena itu tidak perlu dibuat dikotomi antara PAD dengan dana perimbangan. Namun juga perlu dipahami bahwa peningkatan kapasitas fiskal bukan berarti anggaran yang besar jumlahnya. Anggaran yang besar namun tidak dikelola dengan baik (tidak memenuhi prinsip value for money) justru akan menimbulkan masalah, misalnya dengan terjadinya kebocoran anggaran. Yang terpenting adalah optimalisasi anggaran karena peran pemerintah daerah nantinya bersifat sebagai fasilitator dan motivator dalam menggerakkan pembangunan di daerah (Osborne and Gaebler, 1993).

2.1.1. Pendapatan Asli Daerah (PAD)

Penerimaan dari Pendapatan Asli Daerah (PAD) merupakan refleksi dari 4 (empat) jenis pungutan yaitu :

1. Hasil pajak daerah, 2. Hasil retribusi daerah

3. Hasil perusahaan milik daerah dan hasil pengelolaan kekayaan daerah yang dipisahkan

4. Lain-lain pendapatan asli daerah yang sah

Tolak ukur kemampuan daerah dilihat dari Rasio PAD terhadap total APBD sebagai berikut :

1. Rasio PAD terhadap APBD 0,00 - 10,00 persen ( sangat kurang ) 2. Rasio PAD terhadap APBD 10,01 - 20,00 persen ( kurang )

3. Rasio PAD terhadap APBD 20,01 - 30,00 persen ( sedang ) 4. Rasio PAD terhadap APBD 30,01 - 40,00 persen ( cukup ) 5. Rasio PAD terhadap APBD 40,01 - 50,00 persen ( baik )

2.1.1.1. Pajak Daerah

Menurut Undang-Undang Nomor 34 Tahun 2000 tentang Pajak Daerah dan Retribusi Daerah dan Peraturan Pemerintah Nomor 65 Tahun 2001 tentang Pajak Daerah telah memberikan batasan bahwa pajak daerah adalah iuran wajib yang dilakukan oleh orang pribadi atau badan kepada daerah tanpa imbalan langsung yang seimbang, yang dapat dipaksakan berdasarkan peraturan perundang-undangan yang berlaku dan digunakan untuk membiayai penyelenggaraan pemerintahan daerah dan pembangunan daerah.

Definisi Pajak

Terdapat bermacam-macam batasan atau definisi tentang "pajak" yang dikemukakan oleh para ahli diantaranya adalah :

• Menurut Prof. Dr. P. J. A. Adriani, pajak adalah iuran masyarakat kepada

negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan umum (undang-undang) dengan tidak mendapat prestasi kembali yang langsung dapat ditunjuk dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubung tugas negara untuk menyelenggarakan pemerintahan.

• Menurut Prof. Dr. H. Rochmat Soemitro, SH., pajak adalah iuran rakyat

kepada Kas Negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal (kontra prestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum. Definisi tersebut kemudian dikoreksinya yang berbunyi sebagai berikut : Pajak adalah peralihan kekayaan dari pihak rakyat kepada kas negara untuk membiayai pengeluaran rutin dan surplusnya digunakan untuk public saving yang merupakan sumber utama untuk membiayai public investment.

• Sedangkan menurut Sommerfeld Ray M., Anderson Herschel M., & Brock

Horace R, pajak adalah suatu pengalihan sumber dari sektor swasta ke sektor pemerintah, bukan akibat pelanggaran hukum, namun wajib dilaksanakan, berdasarkan ketentuan yang ditetapkan lebih dahulu, tanpa mendapat imbalan yang langsung dan proporsional agar pemerintah dapat melaksanakan tugas-tugasnya untuk menjalankan pemerintahan.

Pajak dari perspektif ekonomi dipahami sebagai beralihnya sumber daya dari sektor privat kepada sektor publik. Pemahaman ini memberikan gambaran bahwa adanya pajak menyebabkan dua situasi menjadi berubah. Pertama, berkurangnya kemampuan individu dalam menguasai sumber daya untuk kepentingan penguasaan barang dan jasa. Kedua, bertambahnya kemampuan keuangan daerah dalam penyediaan barang dan jasa publik yang merupakan kebutuhan masyarakat.

Sementara pemahaman pajak dari perspektif hukum menurut Soemitro merupakan suatu perikatan yang timbul karena adanya undang-undang yang menyebabkan timbulnya kewajiban warga negara untuk menyetorkan sejumlah penghasilan tertentu kepada negara, negara mempunyai kekuatan untuk memaksa dan uang pajak tersebut harus dipergunakan untuk penyelenggaraan pemerintahan. Dari pendekatan hukum ini memperlihatkan bahwa pajak yang dipungut harus berdsarkan undang-undang sehingga menjamin adanya kepastian hukum, baik bagi fiskus sebagai pengumpul pajak maupun wajib pajak sebagai pembayar pajak.

Ada beberapa kriteria yang harus dipenuhi agar sesuatu dapat dianggap sebagai pajak yaitu :

a. Bersifat pajak dan bukan retribusi

b. Obyek pajak terletak atau terdapat di wilayah daerah kabupaten/kota yang bersangkutan dan mempunyai mobilitas yang cukup rendah serta hanya melayani masyarakat di wilayah daerah kabupaten/kota yang bersangkutan c. Obyek dan dasar pengenaan pajak tidak bertentangan dengan kepentingan

umum

d. Obyek pajak bukan merupakan obyek pajak propinsi dan atau obyek pajak pusat

e. Potensinya memadai serta tidak memberikan dampak ekonomi yang negatif f. Memperhatikan aspek keadilan dan kemampuan masyarakat serta menjaga

Unsur pajak

Dari berbagai definisi yang diberikan terhadap pajak baik pengertian secara ekonomis (pajak sebagai pengalihan sumber dari sektor swasta ke sektor pemerintah) atau pengertian secara yuridis (pajak adalah iuran yang dapat dipaksakan) dapat ditarik kesimpulan tentang unsur-unsur yang terdapat pada pengertian pajak antara lain sebagai berikut :

1. Pajak dipungut berdasarkan undang-undang. Asas ini sesuai dengan perubahan ketiga UUD 1945 pasal 23A yang menyatakan "pajak dan pungutan lain yang bersifat memaksa untuk keperluan negara diatur dalam undang-undang." 2. Tidak mendapatkan jasa timbal balik (kontraprestasi perseorangan) yang dapat

ditunjukkan secara langsung. Misalnya, orang yang taat membayar pajak kendaraan bermotor akan melalui jalan yang sama kualitasnya dengan orang yang tidak membayar pajak kendaraan bermotor.

3. Pemungutan pajak diperuntukkan bagi keperluan pembiayaan umum pemerintah dalam rangka menjalankan fungsi pemerintahan, baik rutin maupun pembangunan.

4. Pemungutan pajak dapat dipaksakan. Pajak dapat dipaksakan apabila wajib pajak tidak memenuhi kewajiban perpajakan dan dapat dikenakan sanksi sesuai peraturan perundag-undangan.

5. Selain fungsi budgeter (anggaran) yaitu fungsi mengisi Kas Negara/Anggaran Negara yang diperlukan untuk menutup pembiayaan penyelenggaraan pemerintahan, pajak juga berfungsi sebagai alat untuk mengatur atau melaksanakan kebijakan negara dalam lapangan ekonomi dan sosial (fungsi mengatur/regulatif).

Jenis Pajak

Ditinjau dari segi lembaga pemungut pajak, maka dapat dibagi menjadi dua jenis pajak yaitu :

1. Pajak Pusat yaitu pajak yang dipungut oleh Pemerintah Pusat yang terdiri dari :

• Pajak Penghasilan

Diatur dalam UU Nomor 7 Tahun 1983 tentang Pajak Penghasilan yang diubah terakhir kali dengan UU Nomor 36 Tahun 2008

• Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah

Diatur dalam UU Nomor 8 Tahun 1983 tentang Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah yang diubah terakhir kali dengan UU Nomor 42 Tahun 2009

• Bea Materai

UU Nomor 13 Tahun 1985 tentang Bea Materai

2. Pajak Daerah

Sesuai dengan Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah, berikut jenis-jenis pajak daerah :

• Jenis Pajak Provinsi terdiri dari :

a. Pajak Kendaraan Bermotor

b. Bea Balik Nama Kendaraan Bermotor c. Pajak Bahan Bakar Kendaraan Bermotor d. Pajak Air Permukaan

e. Pajak Rokok

• Jenis Pajak Kabupaten/Kota terdiri atas :

a. Pajak Hotel b. Pajak Restoran c. Pajak Hiburan d. Pajak Reklame

e. Pajak Penerangan Jalan

f. Pajak Mineral Bukan Logam dan Batuan g. Pajak Parkir

h. Pajak Air Tanah

i. Pajak Sarang Burung Walet

j. Pajak Bumi dan Bangunan Perdesaan dan Perkotaan k. Bea Perolehan Hak atas Tanah dan Bangunan.

Fungsi pajak

Pajak mempunyai peranan yang sangat penting dalam kehidupan bernegara, khususnya di dalam pelaksanaan pembangunan karena pajak

merupakan sumber pendapatan negara untuk membiayai semua pengeluaran termasuk pengeluaran pembangunan termasuk didalamnya untuk pembangunan di daerah (dalam bentuk dana perimbangan). Berdasarkan hal diatas maka pajak mempunyai beberapa fungsi, yaitu :

• Fungsi Anggaran (budgetair)

Sebagai sumber pendapatan negara dan juga pendapatan daerah, pajak berfungsi untuk membiayai pengeluaran-pengeluaran negara maupun daerah. Untuk menjalankan tugas-tugas rutin dan melaksanakan pembangunan membutuhkan biaya. Biaya ini dapat diperoleh dari penerimaan pajak. Dewasa ini pajak digunakan untuk pembiayaan rutin seperti belanja pegawai, belanja barang, pemeliharaan dan lain sebagainya. Untuk pembiayaan pembangunan, uang dikeluarkan dari tabungan pemerintah, yakni penerimaan dalam negeri dikurangi pengeluaran rutin. Tabungan pemerintah ini dari tahun ke tahun harus ditingkatkan sesuai kebutuhan pembiayaan pembangunan yang semakin meningkat dan ini terutama diharapkan dari sektor pajak.

• Fungsi Mengatur (regulerend)

Pemerintah bisa mengatur pertumbuhan ekonomi melalui kebijaksanaan pajak. Dengan fungsi mengatur, pajak bisa digunakan sebagai alat untuk mencapai tujuan. Contohnya dalam rangka menggiring penanaman modal, diberikan berbagai macam fasilitas keringanan pajak.

• Fungsi Stabilitas

Dengan adanya pajak, pemerintah pusat memiliki dana untuk menjalankan kebijakan yang berhubungan dengan stabilitas harga sehingga inflasi dapat dikendalikan, Hal ini bisa dilakukan antara lain dengan jalan mengatur peredaran uang di masyarakat, pemungutan pajak, penggunaan pajak yang efektif dan efisien.

• Fungsi Redistribusi Pendapatan

Pajak yang sudah dipungut akan digunakan untuk membiayai semua kepentingan umum, termasuk juga untuk membiayai pembangunan sehingga

dapat membuka kesempatan kerja, yang pada akhirnya akan dapat meningkatkan pendapatan masyarakat dan mengurangi angka kemiskinan.

Syarat pemungutan pajak

Tidaklah mudah untuk membebankan pajak pada masyarakat. Bila terlalu tinggi, masyarakat akan enggan membayar pajak. Namun bila terlalu rendah, maka pembangunan tidak akan berjalan karena dana yang kurang. Agar tidak menimbulkan berbagai masalah, maka pemungutan pajak harus memenuhi persyaratan yaitu :

• Pemungutan pajak harus adil

Seperti halnya produk hukum, pajak pun mempunyai tujuan untuk menciptakan keadilan dalam hal pemungutan pajak. Adil dalam perundang-undangan maupun adil dalam pelaksanaannya, antara lain dengan mengatur hak dan kewajiban para wajib pajak, pajak diberlakukan bagi setiap warga negara yang memenuhi syarat sebagai wajib pajak dan sanksi atas pelanggaran pajak diberlakukan secara umum sesuai dengan berat ringannya pelanggaran

• Pengaturan pajak harus berdasarkan Undang-Undang

Sesuai dengan Pasal 23 UUD 1945 yang berbunyi: "Pajak dan pungutan yang bersifat untuk keperluan negara diatur dengan Undang-Undang".

• Pungutan pajak tidak mengganggu perekonomian

Pemungutan pajak harus diusahakan sedemikian rupa agar tidak mengganggu kondisi perekonomian, baik kegiatan produksi, perdagangan, maupun jasa. Pemungutan pajak jangan sampai merugikan kepentingan masyarakat dan menghambat lajunya usaha masyarakat pemasok pajak, terutama masyarakat kecil dan menengah.

• Pemungutan pajak harus efisien

Biaya-biaya yang dikeluarkan dalam rangka pemungutan pajak harus diperhitungkan. Jangan sampai pajak yang diterima lebih rendah daripada biaya pengurusan pajak tersebut. Oleh karena itu, sistem pemungutan pajak harus sederhana dan mudah untuk dilaksanakan. Dengan demikian, wajib pajak

tidak akan mengalami kesulitan dalam pembayaran pajak baik dari segi penghitungan maupun dari segi waktu.

• Sistem pemungutan pajak harus sederhana

Bagaimana pajak dipungut akan sangat menentukan keberhasilan dalam pungutan pajak. Sistem yang sederhana akan memudahkan wajib pajak dalam menghitung beban pajak yang harus dibiayai sehingga akan memberikan dapat positif bagi para wajib pajak untuk meningkatkan kesadaran dalam pembayaran pajak.

Asas pemungutan pajak menurut pendapat para ahli

Untuk dapat mencapai tujuan dari pemungutan pajak, beberapa ahli yang mengemukakan tentang asas pemungutan pajak, antara lain :

1. Menurut Adam Smith dalam bukunya Wealth of Nations dengan ajaran yang terkenal "The Four Maxims", asas pemungutan pajak adalah sebagai berikut :

• Asas Equality (asas keseimbangan dengan kemampuan atau asas keadilan) : pemungutan pajak yang dilakukan oleh negara harus sesuai dengan kemampuan dan penghasilan wajib pajak. Negara tidak boleh bertindak diskriminatif terhadap wajib pajak.

• Asas Certainty (asas kepastian hukum) : semua pungutan pajak harus

berdasarkan UU, sehingga bagi yang melanggar akan dapat dikenai sanksi hukum.

• Asas Convinience of Payment (asas pemungutan pajak yang tepat waktu

atau asas kesenangan) : pajak harus dipungut pada saat yang tepat bagi wajib pajak (saat yang paling baik), misalnya disaat wajib pajak baru menerima penghasilannya atau disaat wajib pajak menerima hadiah.

• Asas Efficiency (asas efisien atau asas ekonomis): biaya pemungutan pajak diusahakan sehemat mungkin, jangan sampai terjadi biaya pemungutan pajak lebih besar dari hasil pemungutan pajak.

2. Menurut W.J. Langen, asas pemungutan pajak adalah :

• Asas daya pikul : besar kecilnya pajak yang dipungut harus berdasarkan

besar kecilnya penghasilan wajib pajak. Semakin tinggi penghasilan maka semakin tinggi pajak yang dibebankan.

• Asas manfaat: pajak yang dipungut oleh negara harus digunakan untuk

kegiatan-kegiatan yang bermanfaat untuk kepentingan umum.

• Asas kesejahteraan: pajak yang dipungut oleh negara digunakan untuk

meningkatkan kesejahteraan rakyat.

• Asas kesamaan: dalam kondisi yang sama antara wajib pajak yang satu

dengan yang lain harus dikenakan pajak dalam jumlah yang sama (diperlakukan sama).

• Asas beban yang sekecil-kecilnya: pemungutan pajak diusahakan

sekecil-kecilnya (serendah-rendahnya) jika dibandinglan sengan nilai obyek pajak. Sehingga tidak memberatkan para wajib pajak.

3. Menurut Adolf Wagner, asas pemungutan pajak sebagai berikut :

• Asas politik finansial : pajak yang dipungut negara jumlahnya mencukupi

sehingga dapat membiayai atau mendorong semua kegiatan negara.

• Asas ekonomi : penentuan obyek pajak harus tepat, misalnya : pajak

pendapatan dan pajak untuk barang mewah.

• Asas keadilan : pungutan pajak berlaku secara umum tanpa diskriminasi,

untuk kondisi yang sama diperlakukan sama pula.

• Asas administrasi : menyangkut masalah kepastian perpajakan (kapan,

dimana harus membayar pajak), keluwesan penagihan (bagaimana cara membayarnya) dan besarnya biaya pajak.

• Asas yuridis : segala pungutan pajak harus berdasarkan Undang-Undang, agar pemerintah daerah dapat mengenakan pajak kepada warganya atau kepada orang pribadi atau badan lain yang bukan warganya, tetapi mempunyai keterkaitan dengan pemerintah daerah tersebut,

tentu saja harus ada ketentuan-ketentuan yang mengaturnya. Dalam Pasal 23 ayat (2) Undang-Undang Dasar 1945 bahwa segala pajak untuk keuangan negara ditetapkan berdasarkan undang-undang. Untuk dapat menyusun suatu undang-undang perpajakan, diperlukan asas-asas atau dasar-dasar yang akan dijadikan landasan untuk pengenaan pajak.

Dalam penulisan ilmiah ini, penulis hanya akan menjabarkan dan menganalisis keefektifan pengelolaan pajak daerah yang dikelola langsung oleh Dinas Pendapatan Daerah Kota Bogor sebagai pendapatan asli daerah. Pajak daerah dan retribusi daerah merupakan komponen utama Pendapatan Asli Daerah (PAD), karena itu pemerintah daerah senantiasa mendorong peningkatan penerimaan daerah yang bersumber dari pungutan pajak daerah dan retribusi daerah. Salah satu upaya pemerintah untuk mendorong penerimaan pajak daerah dan retribusi daerah adalah melalui penyempurnaan peraturan perundang-undangan di bidang perpajakan dan retribusi daerah sesuai dengan perkembangan keadaan (Kemenkeu, 2010).

Sistem Pemungutan Pajak Daerah

Sistem pemungutan pajak daerah menerapkan dua sistem yaitu Self Assesment dan Official Assesment. Wajib pajak diberikan kebebasan untuk memilih salah satu dari kedua sistem tersebut. Self Assesment merupakan sistem dimana wajib pajak menghitung dan menetapkan sendiri besarnya pajak terutang melalui media Surat Pemberitahuan Pajak Daerah (SPTPD), sedangkan Official Assesment adalah perhitungan dan penetapan pajak dilakukan oleh pejabat Dinas Pendapatan Daerah Kota Bogor berdasarkan laporan dari wajib pajak, yang dituangkan dalam Surat Ketetapan Pajak Daerah (SKPD) dan ditandatangani oleh pejabat Dinas Pendapatan Daerah.

Undang-Undang Nomor 34 Tahun 2000 tentang Pajak Daerah dan Retribusi Daerah dan Peraturan Pemerintah Nomor 65 tahun 2001 tentang Pajak Daerah telah memberikan batasan bahwa pajak daerah adalah iuran wajib yang dilakukan oleh pribadi atau badan kepada daerah tanpa imbalan langsung yang

seimbang, dapat dipaksakan berdasarkan peraturan perundang-undangan yang berlaku dan digunakan untuk membiayai penyelenggaraan pemerintahan daerah dan pembangunan daerah. Dari batasan tersebut Dinas Pendapatan Daerah Kota Bogor melakukan pungutan terhadap enam jenis pajak, dari hasil pemungutan pajak tersebut diharapkan dapat membiayai tugas-tugas penyelenggaraan pemerintahan dan pembangunan di Kota Bogor dalam rangka mencapai masyarakat adil dan makmur. Keenam jenis pajak tersebut adalah :

1. Pajak penerangan jalan Umum Dasar Hukum :

• Peraturan Daerah Kotamadya Daerah Tingkat II Bogor Nomor 19 Tahun 1998

Tentang Pajak Penerangan Jalan.

• Surat Gubernur Jawa Barat Nomor 973/1513/Huk tanggal 18 Juni 2001 perihal

Tarif Pajak Penerangan Jalan. Definisi :

- Pajak Penerangan jalan adalah pungutan daerah atas penggunaan tenaga listrik. - Obyek pajak penerangan jalan adalah penggunaan tenaga listrik.

- Subyek pajak adalah orang pribadi atau badan yang menggunakan tenaga listrik.

- Wajib pajak penerangan jalan adalah orang pribadi atau badan yang menjadi pelanggan listrik dan atau pengguna tenaga listrik.

Dasar pengenaan pajak dan tarif :

Pengenaan pajak didasarkan pada Nilai Jual Tenaga Listrik. Tarif pajak ditetapkan dari dasar pengenaan pajak sebagai berikut :

1. Penggunaan tenaga listrik yang berasal dari PLN bukan untuk industri sebesar 5 persen

2. Penggunaan tenaga listrik yang berasal dari PLN untuk industri sebesar 5 persen

3. Penggunaan tenaga listrik yang berasal bukan PLN, bukan untuk industri sebesar 3 persen

4. Penggunaan tenaga listrik yang berasal bukan PLN untuk industri sebesar 4 persen

2. Pajak Hotel Dasar Hukum :

Pajak Hotel di Kota Bogor diatur dalam Peraturan Daerah Nomor 15 Tahun 2002 tentang Pajak Hotel.

Definisi :

Hotel merupakan bangunan yang khusus disediakan bagi orang untuk dapat menginap/istirahat, memperoleh pelayanan dan atau fasilitas lainnya dengan dipungut bayaran termasuk bangunan lainnya yang menyatu, dikelola dan dimiliki oleh pihak yang sama, kecuali untuk pertokoan dan perkantoran.

Pajak Hotel adalah pajak atas pelayanan hotel

Obyek Pajak adalah setiap pelayanan yang disediakan hotel dengan pembayaran, termasuk :

1. Fasilitas penginapan atau fasilitas tinggal jangka pendek antara lain gubuk pariwisata (cottage), motel, wisma pariwisata, pesanggrahan (hostel), hotel melati dan rumah penginapan termasuk rumah kos dengan jumlah kamar 10 (sepuluh) atau lebih yang menyediakan fasilitas seperti rumah penginapan 2. Pelayanan penunjang sebagai kelengkapan fasilitas penginapan atau tinggal

jangka pendek yang sifatnya memberikan kemudahan dan kenyamanan antara lain telepon, Faksimil, teleks, fotocopy, pelayanan cuci, seterika, taksi dan pengangkutan lainnya yang disediakan atau dikelola hotel

3. Fasilitas olahraga dan hiburan yang disediakan khusus untuk tamu hotel bukan untuk umum antara lain pusat kebugaran (fitnes center), kolam renang, tenis, golf, karaoke yang disediakan atau dikelola hotel.

4. Jasa persewaan ruangan untuk kegiatan acara atau pertemuan di hotel.

Subyek pajak adalah orang pribadi atau badan yang melaksanakan pembayaran kepada hotel.

Wajib Pajak adalah pengusaha hotel. Dasar Pengenaan dan Tarif Pajak :

Dasar pengenaan pajak adalah jumlah pembayaran yang dilakukan kepada hotel. Tarif Pajak ditetapkan sebesar 10 (sepuluh) persen. Besarnya pajak terutang dihitung dengan cara mengalikan tarif yang sudah ditetapkan (10 persen) dengan dasar pengenaan pajak (jumlah pembayaran yang dilakukan kepada hotel). Dalam

hal ini wajib pajak harus menambahkan pajak hotel untuk pembayaran pelayanan dengan mengenakan tarif 10 persen dan apabila tidak menambahkan pajak maka jumlah pembayaran sudah termasuk pajak.

3. Pajak Restoran Dasar Hukum :

Pajak Restoran Dikota Bogor diatur dalam Peraturan Daerah Nomor 16 Tahun 2002 tentang Pajak Restoran.

Definisi :

Restoran/Rumah Makan adalah tempat menyantap makanan dan atau minuman yang disediakan dengan dipungut bayaran, tidak termasuk usaha jasa boga atau catering.

Pajak restoran adalah pajak yang dikenakan atas pelayanan di restoran/rumah makan (tempat menyantap makanan dan atau minuman yang disediakan dengan dipungut bayaran, tidak termasuk usaha jasa boga/catering). Obyek pajak restoran adalah setiap pelayanan yang disediakan restoran/rumah makan dengan pembayarannya meliputi penjualan makanan dan atau minuman direstoran/rumah makan termasuk penyediaan penjualan makanan/minuman yang diantar/dibawa pulang.

Untuk obyek pajak seperti warung makan, tenda dan sejenisnya yang sudah tertata dan menetap dipungut dengan tarif harian.

Subyek pajak restoran adalah orang pribadi atau badan yang melakukan pembayaran kepada restoran/rumah makan.

Wajib pajak restoran adalah pengusaha restoran/rumah makan. Dasar Pengenaan dan Tarif Pajak :

Dasar Pengenaan pajak adalah jumlah pembayaran yang dilakukan kepada restoran/rumah makan. Tarif Pajak ditetapkan 10 (sepuluh) persen. Besarnya pajak yang terutang dihitung dengan cara mengalikan tarif yang telah ditetapkan (10 persen) dengan dasar pengenaan pajak (jumlah pembayaran yang dilakukan kepada restoran/rumah makan).

4. Pajak Parkir Dasar Hukum :

Pajak parkir di Kota Bogor diatur dalam Peraturan Daerah Nomor 7 Tahun 2004 tentang pajak parkir.

Definisi :

Pajak parkir adalah iuran wajib yang dilakukan oleh orang pibadi atau badan kepada daerah tanpa imbalan langsung yang seimbang atas penyelenggaraan tempat parkir diluar badan jalan, baik yang disediakan dengan pokok usaha maupun yang disediakan sebagai suatu usaha, termasuk penyediaan tempat penitipan kendaraan bermotor dan garasi kendaraan bermotor yang memungut bayaran.

Obyek pajak parkir adalah penyelenggaraan tempat khusus parkir (di luar badan jalan) baik yang disediakan berkaitan dengan pokok usaha maupun yang disediakan sebagai tempat usaha, termasuk penyediaan tempat penitipan kendaraan bermotor dan garasi kendaraan bermotor yang memungut bayaran, termasuk gedung parkir, lingkungan parkir, pelataran parkir, garasi yang disewakan dan jenis parkir kendaraan lainnya.

Subyek pajak parkir adalah orang pribadi atau badan selaku penyelenggara perparkiran

Dasar pengenaan dan tarif pajak :

Dasar pengenaan pajak parkir adalah jumlah pembayaran atau yang seharusnya dibayar untuk pemakaian tempat parkir. Tarif pajak ditetapkan sebesar 20 (dua puluh) persen.

Besarnya pajak yang terutang dihitung dengan cara mengalikan tarif pajak dengan dasar pengenaan pajak (jumlah pembayaran atau yang seharusnya dibayar untuk pemakaian tempat parkir). Perhitungan besarnya pajak berdasarkan klasifikasi tempat parkir, jenis kendaraan dan frekuensi pemakaian tempat parkir.

Klasifikasi tempat parkir terdiri atas : 1. Gedung Parkir

2. Lingkungan Parkir 3. Pelataran Parkir

4. Garasi yang disewakan

5. Jenis tempat parkir kendaraan lainnya. Jenis Kendaraan terdiri atas :

1. Kendaraan bermotor truk gandengan/trailer/kontainer 2. Kendaraan bermotor bus/truk

3. Kendaraan bermotor angkutan barang sejenis boks

4. Kendaraan bermotor angkutan roda 4 seperti sedan, mini bus, pick up 5. Kendaraan bermotor roda 2 seperti sepeda motor dan sejenisnya. Frekuensi Pemakaian tempat parkir terdiri atas:

1. Satuan jam 2. Satuan hari 3. Satuan bulan

5. Pajak Reklame Dasar Hukum :

Pajak reklame di Kota Bogor diatur dalam Peraturan Daerah Nomor 2 Tahun 2006 tentang pajak reklame.

Definisi :

Pajak reklame adalah pajak yang dipungut atas setiap penyelenggaraan reklame. Obyek pajak reklame adalah semua penyelenggaraan reklame yang meliputi : 1. Reklame bando

2. Reklame megatron, videotron, Large Electronic Display (LED), Video Wall dan Dynamics Wall

3. Reklame papan (billboard) 4. Reklame baliho

5. Reklame kain

6. Reklame poster atau tempelan/stiker 7. Reklame selebaran atau brosur 8. Reklame berjalan

9. Reklame udara 10. Reklame suara

12. Reklame peragaan (permanen/tidak permanen) 13. Reklame rombong

Subyek pajak adalah orang pribadi atau badan yang menyelenggarakan atau melakukan pemesanan reklame.

Wajib pajak reklame adalah orang pribadi atau badan yang menyelenggarakan reklame.

Dasar Pengenaan Pajak dan Tarif :

Pengenaan pajak didasarkan pada Nilai Sewa Reklame (NSR) yang dihitung dengan memperhatikan lokasi penempatan, jalur jalan, ketinggian, sudut pandang posisi, jenis, jangka waktu penyelenggaraan dan ukuran media dengan rumusan :

NSR = NJOPR + NSPR

Tarif pajak ditetapkan sebesar 25 persen dari nilai sewa reklame dan untuk reklame produk rokok dikenakan tambahan pajak sebesar 25 persen dari pokok pajak.

Besarnya pajak yang terutang dihitung dengan cara mengalikan tarif dengan dasar pengenaan pajak.

6. Pajak Hiburan Dasar Hukum :

Peraturan Daerah Nomor 17 Tahun 2008 tentang Perubahan Atas Peraturan Daerah Kota Bogor Nomor 3 Tahun 2007 tentang pajak hiburan.

Definisi :

Hiburan adalah semua jenis pertunjukan, permainan, permainan ketangkasan dan atau keramaian dengan nama dan bentuk apapun yang ditonton atau dinikmati oleh setiap orang dengan dipungut bayaran, tidak termasuk penggunaan fasilitas untuk berolahraga.

Pajak Hiburan adalah pungutan daerah atas setiap penyelenggaraan hiburan. Obyek pajak hiburan yaitu penyelenggaraan hiburan dengan dipungut bayaran yang meliputi :

a. Pertunjukan :

1. Pertunjukan film bioskop, di studio mini dan tempat lainnya yang memungut bayaran

2. Pertunjukan kesenian, berupa pertunjukan musik, tari, drama, teater, komedi, kabaret dan sejenisnya, serta kesenian tradisional

3. Pertunjukan atraksi, sirkus, sulap atau sejenisnya 4. Pertunjukan berupa pameran atau kontes

5. Pertunjukan/pertandingan olahraga

6. Pertunjukan lainnya yang penontonnya di pungut bayaran. b. Permainan

1. Permainan bilyar

2. Permainan seluncuran, permainan di air, permainan es atau salju, rumah es/salju, dunia fantasi atau sejenisnya

3. Permainan lainnya yang pemainnya dipungut bayaran c. Permainan ketangkasan

1. Ketangkasan manual seperti lempar bola, flying fox, permainan di areal out bond, tembak jitu/sasaran, lempar gelang dan sejenisnya

2. Ketangkasan mekanik seperti gokart, outbond, motor cross, kereta wisata, kereta gantung atau sejenisnya

3. Ketangkasan elektronik merupakan permainan yang menggunakan tenaga listrik dan dengan sistem digital atau komputerisasi seperti dingdong, play station, vidio game, arcade game, computer game atau sejenisnya

4. Ketangkasan di air bukan alami seperti arung jeram, water adventure, water world dan sejenisnya

5. Ketangkasan di es atau salju bukan alami, sepeti ice skating, snow world atau sejenisnya

6. Ketangkasan lainnya yang pesertanya dipungut bayaran d. Keramaian

1. Pasar malam, bazaar atau sejenisnya

2. Keramaian lainnya yang memungut bayaran kepada penonton/pengunjung yang memasuki kawasan keramaian dimaksud

3. Panti pijat, refleksi, pijat sehat atau sejenisnya, dikecualikan panti pijat tuna netra

4. Mandi uap, sehat pakai air (SPA), bodycare atau sejenisnya 5. Klub malam, pub, ruang musik (music room), atau sejenisnya 6. Karaoke, balai gita (singing hall) atau sejenisnya.

Tidak termasuk obyek pajak adalah penyelenggaraan hiburan yang tidak dipungut bayaran, seperti hiburan yang diselenggarakan dalam rangka pernikahan, upacara adat atau kegiatan keagamaan.

Subyek pajak hiburan adalah orang pribadi atau badan yang menonton dan atau menikmati hiburan.

Wajib pajak hiburan adalah orang pribadi atau badan yang menyelenggarakan hiburan.

Dasar pengenaan pajak dan tarif :

Dasar pengenaan pajak adalah jumlah pembayaran atau yang seharusnya dibayar untuk menonton dan atau menikmati hiburan.

Tarif Pajak Hiburan diatur sebagai berikut : Pertunjukan :

1. Pertunjukan film a) di bioskop

1. HTM di atas Rp. 35.000,- sebesar 15 persen

2. HTM Rp. 10.000,- sampai dengan Rp. 35.000,- sebesar 10 persen 3. HTM di bawah Rp. 10.000,- sebesar 5 persen

b) Studio mini, pertunjukan film di studio/tempat khusus, atau sejenisnya sebesar 10 persen

1. Pertunjukan kesenian

2. Pertunjukan seni kontemporer seperti konser, tari, drama, teater, komedi, kabaret dan sejenisnya sebesar 10 persen

3. Pertunjukan tradisional sebesar 2 persen

4. Pertunjukan atraksi, sirkus, sulap atau sejenisnya sebesar 10 persen 5. Pertunjukan berupa pameran, kontes atau sejenisnya sebesar 10 persen 6. Pertunjukan/pertandingan olahraga sebesar 10 persen

Permainan

1. Permainan bilyar sebesar 10 persen

2. Permainan seluncuran, permainan di air, permainan es atau salju, rumah es/salju, dunia fantasi atau sejenisnya sebesar 10 persen

Permainan ketangkasan

1. Ketangkasan manual seperti lempar bola, flying fox, permainan di areal outbond, tembak jitu/sasaran, lempar gelang dan sejenisnya sebesar 10 persen

2. Ketangkasan mekanik seperti gokart, outbond, motor cross, kereta wisata, kereta gantung, atau sejenisnya sebesar 10 persen

3. Ketangkasan elektronik merupakan permainan yang menggunakan tenaga listrik dan dengan sistem digital atau komputerisasi seperti dingdong, play station, vidio game, arcade game, computer game atau sejenisnya sebesar 20 persen

4. Ketangkasan di air bukan alami seperti arung jeram, water adventure, water world dan sejenisnya sebesar 10 persen

5. Ketangkasan di es atau salju bukan alami, sepeti ice skating, snow world atau sejenisnya sebesar 10 persen

Keramaian seperti pasar malam, bazaar atau sejenisnya sebesar 10 persen Panti pijat, refleksi, pijat sehat atau sejenisnya, dikecualikan panti pijat tuna

netra sebesar 20 persen

Mandi uap, sehat pakai air (SPA), bodycare atau sejenisnya sebesar 25 persen Klub malam, pub, ruang musik (music room) atau sejenisnya sebesar 35

persen.

Karaoke, balai gita (singing hall) atau sejenisnya sebesar 20 persen

2.1.1.2. Retribusi Daerah

Retribusi daerah sebagaimana pengertian yang dituangkan dalam Undang-Undang Nomor 34 Tahun 2000 tentang Perubahan atas Undang-Undang-Undang-Undang Nomor 18 Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah adalah pungutan daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan dan atau diberikan oleh pemerintah daerah untuk kepentingan orang

pribadi atau badan. Selanjutnya mengenai retribusi ini Pemerintah Kota Bogor mengacu pada Peraturan Pemerintah Nomor 66 Tahun 2001 tentang pajak daerah yang diimplementasikan kedalam peraturan daerah dan Keputusan Walikota. Retribusi daerah di Kota Bogor dikelola oleh dinas teknis yang mempunyai kewenangan dalam melaksanakan pungutan yang berhubungan dengan bidang tugasnya. Menurut Undang-Undang Nomor 34 Tahun 2000 jenis retribusi dapat dibedakan menjadi :

1. Retribusi jasa umum yang merupakan pungutan yang dikenakan oleh daerah kepada masyarakat atas pelayanan yang diberikan. Pelayanan yang digolongkan sebagai jasa usaha tersebut memerlukan pengendalian dalam konsumsinya dan biaya penyediaan layanan tersebut cukup besar sehingga layak dibebankan kepada masyarakat, misalnya retribusi pelayanan kesehatan, persampahan, akta catatan sipil dan KTP.

2. Retribusi jasa usaha merupakan pungutan yang dikenakan oleh daerah berkaitan dengan penyediaan layanan yang belum memadai disediakan oleh swasta dan atau penyewaan asset/kekayaan daerah yang belum dimanfaatkan, misalnya retribusi pasar grosir, terminal, rumah potong hewan.

3. Retribusi perizinan tertentu, pungutan yang dikenakan sebagai pembayaran atas pemberian izin untuk melakukan kegiatan tertentu yang perlu dikendalikan oleh daerah, misalnya IMB dan izin pengambilan hasil hutan.

Untuk mendukung pelaksanaan otonomi daerah dan membangun hubungan keuangan antara pemerintah pusat dan pemerintahan daerah yang lebih ideal, kebijakan perpajakan dan retribusi daerah diarahkan untuk lebih memberikan kepastian hukum, penguatan local taxing power, peningkatan efektivitas pengawasan dan perbaikan pengelolaan pendapatan pajak daerah dan retribusi daerah. Kebijakan tersebut tertuang dalam Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah (PDRD) yang berlaku secara efektif sejak tanggal 1 Januari 2010, sebagai suatu langkah strategis dan fundamental dalam membangun hubungan keuangan antara pusat dan daerah yang lebih ideal. Undang-Undang PDRD ini diharapkan dapat menyempurnakan sistem pemungutan pajak daerah dan retribusi daerah, memberikan kewenangan yang

lebih luas kepada daerah di bidang perpajakan, meningkatkan efektivitas pengawasan serta memperbaiki pengelolaan pendapatan dari beberapa jenis pajak daerah dan retribusi daerah, sehingga dapat mendukung upaya peningkatan Pendapatan Asli Daerah (PAD) serta penciptaan iklim investasi yang kondusif.

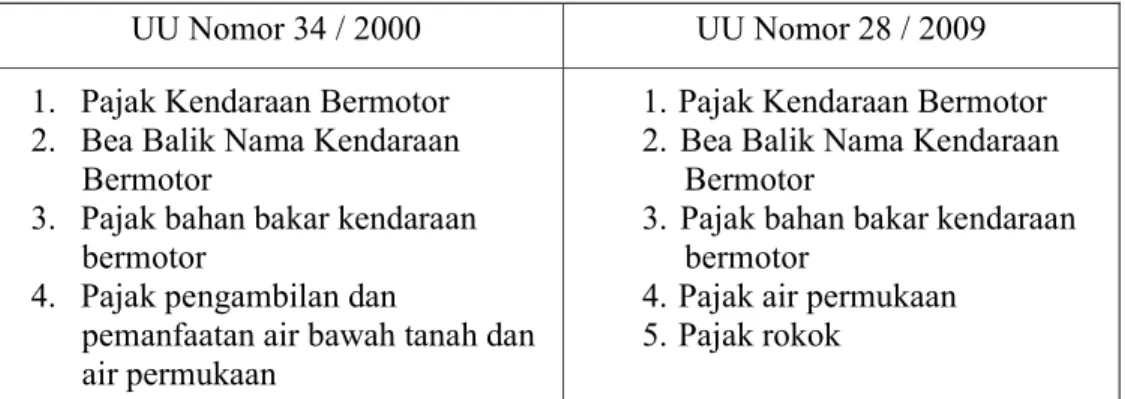

Dalam struktur APBD baru dengan pendekatan kinerja, jenis PAD yang berasal dari pajak daerah dan retribusi daerah sesuai Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah sebagai penyempurnaan atas Undang-Undang Nomor 34 Tahun 2000 tentang Pajak Daerah dan Retribusi Daerah, yang dirinci pada Tabel 3 dan Tabel 4 dibawah ini :

Tabel 3. Pajak Daerah Provinsi

UU Nomor 34 / 2000 UU Nomor 28 / 2009

1. Pajak Kendaraan Bermotor 2. Bea Balik Nama Kendaraan

Bermotor

3. Pajak bahan bakar kendaraan bermotor

4. Pajak pengambilan dan

pemanfaatan air bawah tanah dan air permukaan

1. Pajak Kendaraan Bermotor 2. Bea Balik Nama Kendaraan

Bermotor

3. Pajak bahan bakar kendaraan bermotor

4. Pajak air permukaan 5. Pajak rokok

Sumber : Direktorat PDRD, Dirjen Perimbangan Keuangan, Kemenkeu (2011)

Tabel 4. Pajak Daerah Kabupaten/Kota

UU Nomor 34 / 2000 UU Nomor 28 / 2009

1. Pajak Hotel 2. Pajak Restoran 3. Pajak Hiburan 4. Pajak Reklame

5. Pajak Penerangan Jalan 6. Pajak Parkir

7. Pajak Pengambilan Bahan Galian Golongan C

1. Pajak Hotel 2. Pajak Restoran 3. Pajak Hiburan 4. Pajak Reklame

5. Pajak Penerangan Jalan 6. Pajak Parkir

7. Pajak Mineral Bukan Logam dan Batuan

8. Pajak Air tanah

9. Pajak Sarang Burung Walet 10. PBB Pedesaan & Perkotaan 11. Bea Perolehan Hak atas Tanah

dan Bangunan

Tabel 5. Local Taxing Power

Pajak Kabupaten / Kota UU 34 / 2000 UU 28 / 2009

1. Pajak Hotel 10 persen 10 persen

2. Pajak Restoran 10 persen 10 persen

3. Pajak Hiburan 35 persen 75 persen

4. Pajak Reklame 25 persen 25 persen

5. Pajak Penerangan Jalan 10 persen 10 persen

6. Pajak Mineral Bukan Logam

dan Batuan 20 persen 25 persen

7. Pajak Parkir 20 persen 30 persen

8. Pajak Air Tanah 20 persen 20 persen

9. Pajak Sarang Burung Walet - 10 persen

10. BPHTB - 5 persen

11. PBB Pedesaan & Perkotaan - 0,3 persen

Sumber : Direktorat PDRD, Dirjen Perimbangan Keuangan, Kemenkeu (2011)

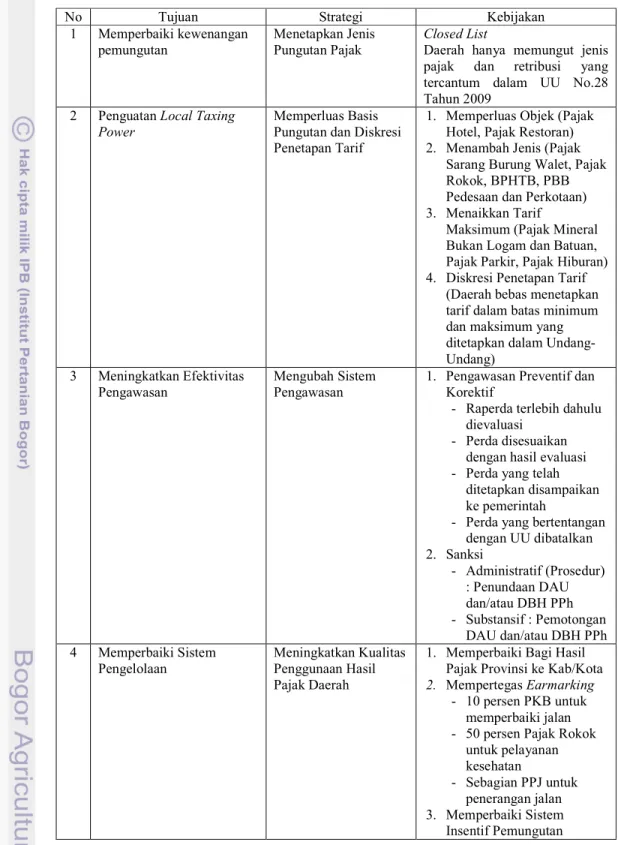

Terdapat perbedaan yang cukup signifikan antara Undang-Undang Pajak Daerah yang lama dan Undang-Undang Pajak Daerah dan Retribusi Daerah yang baru, antara lain dibatasinya jenis pajak daerah yang dapat dipungut oleh daerah (Closed List), ditingkatkannya pengawasan atas pemungutan pajak daerah serta dipertegasnya pengelolaan pendapatan dari pajak daerah. Sebagai kompensasinya, kepada daerah diberikan kewenangan yang lebih besar di bidang perpajakan dalam rangka penguatan Local Taxing Power yaitu dengan kenaikan tarif maksimum, perluasan objek pajak, penambahan jenis pajak, diskresi penetapan tarif dan pengalihan sebagian pajak pusat menjadi pajak daerah, seperti yang dijabarkan dalam Tabel 6.

Tabel 6. Kebijakan Pajak Daerah dan Retribusi Daerah

No Tujuan Strategi Kebijakan

1 Memperbaiki kewenangan

pemungutan

Menetapkan Jenis Pungutan Pajak

Closed List

Daerah hanya memungut jenis

pajak dan retribusi yang

tercantum dalam UU No.28 Tahun 2009

2 Penguatan Local Taxing

Power

Memperluas Basis Pungutan dan Diskresi Penetapan Tarif

1. Memperluas Objek (Pajak Hotel, Pajak Restoran) 2. Menambah Jenis (Pajak

Sarang Burung Walet, Pajak Rokok, BPHTB, PBB Pedesaan dan Perkotaan) 3. Menaikkan Tarif

Maksimum (Pajak Mineral Bukan Logam dan Batuan, Pajak Parkir, Pajak Hiburan) 4. Diskresi Penetapan Tarif

(Daerah bebas menetapkan tarif dalam batas minimum dan maksimum yang ditetapkan dalam Undang-Undang)

3 Meningkatkan Efektivitas

Pengawasan

Mengubah Sistem Pengawasan

1. Pengawasan Preventif dan Korektif

- Raperda terlebih dahulu dievaluasi

- Perda disesuaikan dengan hasil evaluasi - Perda yang telah

ditetapkan disampaikan ke pemerintah

- Perda yang bertentangan dengan UU dibatalkan 2. Sanksi - Administratif (Prosedur) : Penundaan DAU dan/atau DBH PPh - Substansif : Pemotongan DAU dan/atau DBH PPh 4 Memperbaiki Sistem Pengelolaan Meningkatkan Kualitas Penggunaan Hasil Pajak Daerah

1. Memperbaiki Bagi Hasil Pajak Provinsi ke Kab/Kota

2. Mempertegas Earmarking

- 10 persen PKB untuk memperbaiki jalan - 50 persen Pajak Rokok

untuk pelayanan kesehatan - Sebagian PPJ untuk penerangan jalan 3. Memperbaiki Sistem Insentif Pemungutan Sumber : Direktorat PDRD, Dirjen Perimbangan Keuangan, Kemenkeu (2011)

2.1.2. Pajak Bumi dan Bangunan (PBB)

Salah satu kebijakan pajak daerah yang diatur dalam Undang-Undang Nomor 28 Tahun 2009 adalah menetapkan Pajak Bumi dan Bangunan Pedesaan dan Perkotaan (PBB-P2) serta Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) menjadi pajak kabupaten/kota. Kedua jenis pajak tersebut layak untuk ditetapkan menjadi pajak daerah karena memenuhi kriteria suatu pajak daerah, antara lain ditinjau dari aspek lokalitas (immobile) serta hubungan antara pembayar pajak dan yang menikmati manfaat pajak (the tax benefit-link and local accountability) dan best practice di berbagai negara.

Pajak Bumi dan Bangunan adalah pajak atas bumi dan/atau bangunan yang dimiliki, dikuasai dan/atau dimanfaatkan oleh orang pribadi atau badan, kecuali kawasan yang digunakan untuk kegiatan usaha perkebunan, perhutanan dan pertambangan. Tarif PBB maksimum 0,3 persen dari Nilai Jual Objek Pajak (NJOP). Kewenangan penetapan tarif PBB akan dialihkan dari pemerintah pusat kepada pemerintah kabupaten/kota setelah 31 Desember 2013.Didalam Undang-Undang Nomor 12 Tahun 1985, Pajak Bumi dan Bangunan mencakup sektor Pedesaan, Perkotaan, Perkebunan, Perhutanan dan Pertambangan. Setelah perubahan kebijakan PDRD maka Pajak Bumi dan Bangunan Pedesaan dan Perkotaan (PBB-P2) ditetapkan sebagai pajak daerah. Kebijakan terkait dengan PBB-P2 ditetapkan oleh pemerintah daerah, daerah dapat tidak memungut pajak daerah apabila potensi tidak memadai dan disesuaikan dengan kebijakan daerah, seluruh penerimaan dari sektor PBB-P2 menjadi Pendapatan Asli Daerah, daerah bertanggungjawab sepenuhnya atas pemungutan PBB-P2 baik secara legal, teknik operasional dan pemanfaatannya serta masyarakat daerah dapat terlibat dalam proses perumusan kebijakan PBB-P2 dan dapat mengontrol penggunaan penerimaannya.

Jumlah wajib pajak yang ada di Kota Bogor, terdiri dari 6 (enam) Kecamatan dapat dilihat pada Tabel 7 :

Tabel 7. Jumlah Wajib Pajak di Wilayah Kota Bogor No Kecamatan Luas ( Ha ) Jumlah WP PBB Pokok Ketetapan 1 Bogor Tengah 840 21.248 11.655.106.531 2 Tanah Sareal 1.999 47.877 9.270.225.232 3 Bogor Utara 1.849 41.176 10.732.187.108 4 Bogor Barat 3.074 47.267 8.023.272.399 5 Bogor Timur 1.007 21.905 11.655.106.531 6 Bogor Selatan 3.081 48.336 12.327.310.548 J u m l a h 11.850 227.809 61.490.404.342

Sumber : KPP Pratama Bogor, 2009

2.1.3. Bea Perolehan Hak atas Tanah & Bangunan (BPHTB)

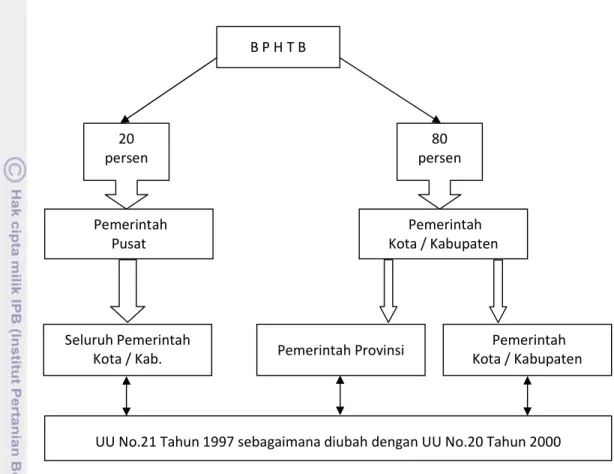

Mengutip Undang-Undang Republik Indonesia Nomor 20 Tahun 2000 tentang Perubahan Atas Undang-Undang Nomor 21 Tahun 1997 tentang Bea Perolehan Hak Atas Tanah dan Bangunan (BPHTB). Bea Perolehan Hak atas Tanah dan Bangunan adalah pajak yang dikenakan atas perolehan hak atas tanah dan atau bangunan, yang selanjutnya disebut pajak. Pembagian Hak Bagi Hasil Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) antara Pemerintah Pusat dan Pemerintah Daerah sebelum tahun 2011, terlihat pada Gambar 6.

Gambar 6. Pembagian Hak BPHTB antara Pusat dan Daerah

Sebagai implementasi dari Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah, terhitung tanggal 1 Januari 2011, pengelolaan BPHTB dialihkan dari pemerintah pusat kepada pemerintah kabupaten/kota, maka kebijakan BPHTB ditetapkan oleh daerah dan menjadi peluang bagi pemerintah kabupaten/kota untuk meningkatkan Pendapatan Asli Daerah (PAD), daerah bertanggungjawab sepenuhnya atas pemungutan BPHTB baik legalitasnya, tata cara pemungutan (prosedur) dan pemanfaatannya serta masyarakat daerah dapat mengontrol penggunaan penerimaan BPHTB. Mengacu pada Undang-Undang Nomor 28 Tahun 2009, besaran nilai perolehan objek pajak tidak kena pajak untuk pajak BPHTB dikenakan paling rendah sebesar Rp.60 juta, khusus waris/hibah wasiat paling rendah Rp.300 juta. Aturan itu dimaksudkan untuk menyesuaikan perubahan ketentuan batas maksimal harga rumah yang diperbolehkan untuk dibeli melalui KPR bersubsidi. Sesuai pasal 5 UU BPHTB,

Seluruh Pemerintah

Kota / Kab. Pemerintah Provinsi

Pemerintah Kota / Kabupaten Pemerintah Kota / Kabupaten Pemerintah Pusat B P H T B 20 persen 80 persen

tarif BPHTB merupakan tarif tunggal, dengan tarif tertinggi yaitu 5 persen dan ditetapkan dalam peraturan daerah. Penentuan tarif tunggal ini dimaksudkan untuk kesederhanaan dan kemudahan perhitungan.

2.1.4. Pajak Penghasilan Perseorangan (PPh)

Berdasarkan Keputusan Menteri Keuangan Republik Indonesia Nomor 06/KMK.04/2001 dan Peraturan Pemerintah Nomor 115 Tahun 2000 tentang Pelaksanaan pembagian hasil penerimaan pajak penghasilan orang pribadi dalam negeri dan pajak penghasilan pasal 21 antara pemerintah pusat dan pemerintah daerah, maka penerimaan Pajak Penghasilan Orang Pribadi Dalam Negeri dan Pajak Penghasilan Pasal 21, dibagi antara pemerintah pusat dan pemerintah daerah dengan imbangan sebagai berikut :

• 80 persen untuk pemerintah pusat

• 20 persen untuk pemerintah daerah tempat wajib pajak terdaftar

Bagian penerimaan pemerintah daerah dibagi antara daerah provinsi dan daerah kabupaten/kota dengan imbangan sebagai berikut:

• 40 persen untuk daerah propinsi, • 60 persen untuk daerah kabupaten/kota.

Penghasilan yang dikenakan PPh Pasal 21 adalah penghasilan yang diterima atau diperoleh Pegawai tetap, baik berupa penghasilan yang bersifat teratur maupun tidak teratur.

2.1.5.

Pajak Sumber Daya Alam (SDA)

Bagian daerah yang diterima pemerintah daerah berasal dari sumber daya alam sektor kehutanan, sektor pertambangan umum dan sektor perikanan, dimana pembagiannya 20 persen untuk pemerintah pusat dan 80 persen untuk daerah. Rincian bagian daerah ditetapkan sebagai berikut :

• Sektor kehutanan

Penerimaan iuran Hak Pengusahaan Hutan (HPH) sebesar 80 persen dibagi dengan rincian provinsi 16 persen, kabupaten/kota penghasil 64 persen.

Penerimaan Provisi sumber daya hutan sebesar 80 persen dibagi sebagai berikut :

- Provinsi 16 persen

- Kabupaten / Kota penghasil 32 persen - Kabupaten / Kota lain 32 persen • Sektor Pertambangan Umum

Penerimaan iuran tetap (Land Rent) sebesar 80 persen dibagi dengan rincian provinsi 16 persen, kabupaten/kota penghasil 64 persen

Penerimaan iuran eksplorasi sebesar 80 persen dibagi sebagai berikut : - Provinsi 16 persen

- Kabupaten / Kota penghasil 32 persen - Kabupaten / Kota lain 32 persen • Sektor Perikanan

Pungutan dari sektor perikanan dibagikan secara merata kepada seluruh kabupaten dan kota. Bagian pendapatan pemerintah pusat untuk pertambangan minyak bumi adalah 85 persen, sedangkan bagian untuk daerah adalah 15 persen, yang dibagi sebagai berikut :

- Provinsi 3 persen

- Kabupaten / Kota penghasil 6 persen - Kabupaten / Kota lain 6 persen

• Sektor Pertambangan Minyak dan Gas Alam

Bagian pendapatan pemerintah pusat untuk pertambangan gas alam adalah sebesar 70 persen, sedangkan bagian untuk daerah adalah 30 persen, yang dibagi sebagai berikut :

- Provinsi 6 persen

- Kabupaten / Kota penghasil 12 persen - Kabupaten / Kota lain 12 persen

2.2. Anggaran Pendapatan dan Belanja Daerah (APBD)

Bentuk APBD berdasarkan Keputusan Menteri Dalam Negeri Nomor 29 Tahun 2002 tentang Pengurusan, Pertanggungjawaban dan Pengawasan Keuangan Daerah serta Tata Cara Perhitungan Anggaran Pendapatan dan Belanja Daerah. Menurut Permendagri Nomor 13 Tahun 2006 menjelaskan bahwa APBD adalah Rencana Keuangan Pemerintah Daerah yang harus disetujui bersama oleh Pemerintah Daerah dengan DPRD dan ditetapkan dengan Peraturan Daerah.

Anggaran Pendapatan dan Belanja Daerah ( APBD )

Gambar 7. Anggaran Pendapatan dan Belanja Daerah (APBD) Pendapatan Daerah Belanja Daerah Pembiayaan Daerah

P A D 1. Pajak Daerah 2. Retribusi Daerah 3. Hasil Pengelolaan Kekayaan Daerah yang dipisahkan 4. Lain-lain PAD yang

sah

Dana Perimbangan

1. Dana Bagi Hasil 2. Dana Alokasi

Umum 3. Dana Alokasi

khusus

Lain-lain pendapatan daerah yang sah

1. Hibah tak mengikat 2. Dana darurat dari

pemerintah 3. Dana bagi hasil

pajak dari provinsi 4. Dana Penyesuaian & Dana Otonomi Khusus 5. Bantuan keuangan dari provinsi Belanja Tidak Langsung 1. Belanja Pegawai 2. Bunga 3. Subsidi 4. Hibah 5. Bantuan Sosial 6. Belanja Bagi Hasil 7. Bantuan Keuangan 8. Belanja tak terduga

Belanja Langsung

1. Belanja Pegawai 2. Belanja Barang dan

Jasa 3. Belanja Modal Pembiayaan 1. SILPA 2. Pencairan dana cadangan 3. Hasil penjualan kekayaan daerah yang dipisahkan 4. Penerimaan pinjaman daerah 5. Penerimaan kembali pemberian pinjaman 6. Penerimaan piutang daerah Pengeluaran 1. Pembentukan dana cadangan 2. Investasi Pemda 3. Pembayaran pokok utang 4. Pemberian pinjaman daerah

2.3. Analisis Efektivitas

Efektivitas pengelolaan keuangan daerah merupakan salah satu masalah yang sangat esensial dalam otonomi daerah. Amanat penyelenggaraan negara yang bersih serta bebas dari Kolusi, Korupsi dan Nepotisme seperti yang tertuang dalam TAP MPR RI No.XI/MPR/1999 dan dalam Undang-Undang Nomor 28/1999 serta dalam Inpres Nomor 7/1999 yang mementingkan aspek good governance dan akuntabilitas.3

Prinsip-prinsip yang mendasari pengelolaan keuangan daerah adalah transparansi, akuntabilitas dan value for money. Untuk mengukur kinerja dari pemerintah daerah, maka indikatornya adalah ekonomi, efisiensi dan efektivitas. Value for money menerapkan tiga prinsip dalam proses penganggaran yaitu efisiensi, efektivitas dan ekonomi.

Beberapa pengertian efektivitas menurut beberapa ahli diantaranya : • Komarudin (1994), Efektivitas adalah merupakan suatu keadaan yang

menunjukkan tingkat keberhasilan atau kegagalan kegiatan manajemen dalam mencapai tujuan yang telah ditetapkan terlebih dahulu.

• Hidayat (1986), Efektivitas adalah suatu ukuran yang menyatakan seberapa jauh target (kuantitas, kualitas dan waktu) telah tercapai. Dimana makin besar presentase target yang dicapai, makin tinggi efektivitasnya.

• Tunggal (2003) mengutip definisi efisiensi, efektivitas dan ekonomisasi dari Gerald Vinten sebagai berikut :

Economy-doing things cheap Efficiency-doing things right Effectiveness-doing the right things

Dari definisi diatas dapat disimpulkan bahwa efektivitas adalah pencapaian sasaran yang berkaitan dengan tujuan yang telah ditetapkan dan efektivitas adalah suatu ukuran yang menyatakan seberapa jauh target (kuantitas, kualitas dan waktu) yang telah dicapai oleh manajemen, yang mana target tersebut sudah ditentukan terlebih dahulu. Efektivitas pengelolaan keuangan daerah merupakan hal yang sangat penting untuk dievaluasi, karena efektivitas menggambarkan

pengelolaan anggaran di daerah yang bersangkutan. Efektivitas berarti bahwa penggunaan anggaran tersebut harus mencapai target atau tujuan kepentingan publik (hasil guna), menunjukkan perbandingan antara output dan outcome yaitu tingkat ketercapaian hasil akhir setelah output diperoleh. Efisiensi berarti penggunaan dana masyarakat (public money) tersebut dapat menghasilkan output yang maksimal (berdaya guna), merupakan perbandingan antara sumberdaya yang digunakan (input) dengan output. Dimensi efektivitas melihat sejauh mana output yang dihasilkan dapat memenuhi sasaran dan tujuan manajemen.

Penerapan otonomi daerah difasilitasi oleh Pemerintah Pusat dengan meningkatkan alokasi Anggaran Penerimaan dan Belanja Negara (APBN) yang disalurkan ke daerah dalam bentuk dana perimbangan (DAU atau DAK), maka konsekuensi dari penyaluran dana yang semakin besar pemerintah daerah dituntut memiliki kemampuan manajemen keuangan daerah secara profesional. Oleh karena itu, Pemerintah Pusat melakukan reformasi dibidang keuangan negara. Reformasi dibidang keuangan tersebut mencakup semua aspek manajemen keuangan, termasuk perencanaan, implementasi dan pertanggungjawaban. Kondisi tersebut mensyaratkan manajemen keuangan yang efektif, efisien, transparan dan akuntabel. Reformasi di tingkat pusat dan daerah diharapkan dapat memperkuat fundamental desentralisasi di Indonesia.

Bila dilihat dari porsi belanja daerah tahun 2010, ternyata daerah mengalokasikan anggaran pegawai 44,57 persen, sedangkan belanja modal hanya 21,7 persen. Terdapat 289 kabupaten dan kota yang memiliki belanja pegawai mendominasi 50 persen atau lebih dari total belanja Pemdanya, bahkan 11 diantaranya belanja pegawai menghabiskan 70 persen dari total belanjanya. Tentu saja ruang Pemda untuk menggerakkan ekonomi melalui kegiatan produktif seperti infrastruktur dan peningkatan fasilitas publik semakin berkurang. Kemampuan fiskal yang rendah karena daerah belum bisa mengoptimalkan anggaran yang mengakibatkan kesulitan keuangan. Bahkan ada pula daerah yang mengalami defisit anggaran besar karena salah kelola. Pengelolaan keuangan daerah masih ada kelemahan dalam perencanaan dan penyusunan laporan keuangan. Laporan keuangan hingga saat ini baru merupakan pertanggungjawaban bagi pejabat daerah dan belum menjadi dasar dalam

pengambilan keputusan. Akibatnya informasi dalam laporan keuangan kurang akuntabel dan tidak bisa dijadikan sebagai dasar pengambilan keputusan yang handal.

Akuntabilitas belanja pemerintah daerah sangat minim, karena tidak adanya aturan pembatasan belanja pegawai di dalam Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintah Daerah juga tidak adanya sanksi berat bagi pemerintah daerah yang melanggar. Menurut Dr. H. Marzuki Alie, dalam tulisannya Efektivitas Pengelolaan Keuangan Daerah, ada beberapa kendala dalam mencapai pengelolaan keuangan daerah yang efektif. Pertama, kurangnya efektivitas penyusunan APBD dikarenakan sulitnya mencapai kesepakatan pembahasan dengan DPRD dan hambatan teknis dalam proses penyusunan APBD, karena kompleksitas proses penganggaran berbasis kinerja. Kedua, kurangnya efektivitas pengeluaran APBD. Pengeluaran APBD mempunyai peranan yang sangat penting dalam pelaksanaan penyelenggaraan pemerintah daerah. Efektivitas pengeluaran APBD akan berpengaruh langsung terhadap efektivitas pelayanan publik, yang pada gilirannya akan menentukan keberhasilan pembangunan daerah. Ketiga, kurangnya akuntabilitas Laporan Keuangan Daerah. Berdasarkan hasil pemeriksaan BPK terhadap laporan keuangan 524 pemerintah daerah di seluruh Indonesia tahun 2010, hanya 14 persen yang mendapatkan penilaian Wajar Tanpa Pengecualian (WTP).

Kesimpulan dari opini diatas adalah, pertama penggunaan anggaran yang tepat bisa menjadi efek pengganda (multiplier effect) yang menciptakan siklus pertumbuhan ekonomi daerah. Untuk itu, pemerintah perlu menerapkan batas maksimal belanja pegawai dan atau batas minimal belanja modal oleh pemerintah daerah. Dalam revisi Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah, hal tersebut perlu diakomodir. Kedua, disamping itu, dimungkinkan daerah pemekaran disatukan kembali dengan daerah induknya apabila dalam perjalanannya mengalami masalah dalam pengelolaan keuangan. Ketiga, sejumlah indikator harus menjadi perhatian pemerintah terkait dengan PNS, mulai dari jumlah anggaran yang dialokasikan untuk belanja pegawai, pemenuhan pelayanan

dasar kepada masyarakat dan rasio ideal jumlah PNS dengan jumlah masyarakat yang dilayani.

Analisis Efektivitas Pengelolaan Pajak Daerah

Efektivitas = Realisasi Penerimaan Pajak x 100 persen Target Penerimaan Pajak

Asumsi yang digunakan dalam analisis ini dalam menentukan besarnya potensi digunakan pendekatan angka rencana atau target yang telah ditetapkan oleh pemerintah daerah telah melalui perhitungan Target Penerimaan Pajak.

Ukuran efektivitas digunakan untuk menggambarkan kesesuaian rencana dan realisasi. Dari pengertian efektivitas tersebut disimpulkan bahwa efektivitas bertujuan untuk mengukur rasio keberhasilan, semakin besar rasio maka semakin efektif, standar minimal rasio keberhasilan adalah 100 persen atau 1 (satu) dimana realisasi sama dengan target yang telah ditentukan. Rasio dibawah standar minimal keberhasilan dapat dikatakan tidak efektf. Selama ini belum ada ukuran baku mengenai kategori efektifitas, ukuran efektifitas biasanya dinyatakan secara kualitatif dalam bentuk pernyataan saja (judgement).

Tingkat efektivitas dapat digolongkan kedalam beberapa kategori yaitu :

1. Hasil perbandingan tingkat pencapaian diatas 100 persen berarti sangat efektif. 2. Hasil perbandingan tingkat pencapaian 100 persen berarti efektif.

3. Hasil perbandingan tingkat pencapaian dibawah 100 persen berarti tidak efektif.

2.4. Analisis Matriks Evaluasi Faktor Internal dan Eksternal (IFE - EFE) Matriks evaluasi faktor internal dan eksternal (Internal Faktor Evaluation-IFE Matrix dan External Faktor Evaluation-EFE Matrix) merupakan alat bantu dalam merangkum dan mengevaluasi informasi eksternal yang meliputi informasi ekonomi, sosial, budaya, demografi, lingkungan, politik, pemerintah, hukum, teknologi dan persaingan. Tahapan pencocokan dan pemanduan penting dilakukan untuk melengkapi nilai bobot dan nilai rating kedua faktor strategis. Pembobotan ditempatkan pada kolom kedua matriks IFE dan matriks EFE, sedangkan rating ditempatkan pada kolom ketiga matriks IFE dan matriks EFE.

Matriks IFE

Tahapan Pembuatan Matriks IFE :

• Buat daftar CSF (Critical Success Factor) untuk aspek internal berkaitan dengan kekuatan (strengths) dan kelemahan (weaknesses)

• Tentukan rating dari setiap CSF, berkisar antara 1-4, dimana : 1 = sangat lemah,

2 = lemah, 3 = kuat, 4 = sangat kuat • Tentukan bobot dari setiap CSF

• Hitung skor setiap CSF dengan mengalikan bobot dengan rating

• Jumlahkan semua skor untuk memperoleh skor total, nilai skor berkisar antara 1 sampai dengan 4

Matriks IFE

Key External Factors Rating Bobot Skor

Kekuatan ( Strengths )

Kelemahan ( Weaknesses )

T o t a l

Matriks EFE

Tahapan Pembuatan Matriks EFE :

• Buat daftar CSF (Critical Success Factor) untuk aspek eksternal berkaitan dengan kesempatan (opportunities) dan ancaman (threats)

• Tentukan skala (rating) dari setiap CSF, berkisar antara 1-4, dimana : 1 = dibawah rata-rata,

2 = rata-rata, 3 = diatas rata-rata, 4 = sangat bagus

• Tentukan bobot dari setiap CSF

• Hitung skor setiap CSF dengan mengalikan bobot dengan rating

• Jumlahkan semua skor untuk memperoleh skor total, nilai skor berkisar antara 1 sampai dengan 4

Matriks EFE

Key External Factors Rating Bobot Skor

Peluang ( Opportunities )

Ancaman ( Threats )

T o t a l

Tahap Pencocokan Matriks IE (Internal Eksternal)

Matriks IE (Internal-Eksternal) memposisikan organisasi ke dalam matriks dengan EFE (baris) dan IFE (kolom) dalam sembilan sel yang diilustrasikan pada Gambar 8 dengan 3 (tiga) ukuran yaitu kuat, sedang dan lemah.

Total Nilai EFI yang diberi bobot

Kuat Sedang Lemah

3,0 - 4,0 2,0 - 2,99 1,0 - 1,99 4,0 3,0 2,0 1,0 T o ta l N il a i E F E y a n g d ib e ri b o b o t Tinggi 3,0 - 4,0 I II III 3,0 Sedang 2,0 - 2,99 IV V VI 2,0 Rendah 1,0 - 1,99 VII VIII IX 1,0 Gambar 8. Matriks I E

Matriks IE dapat dibagi menjadi tiga bagian utama yang mempunyai dampak strategi berbeda. Pertama, divisi yang masuk dalam sel I, II dan IV dapat disebut tumbuh dan bina. Strategi yang cocok adalah strategi intensif (penetrasi pasar, pengembangan pasar dan pengembangan produk) atau strategi integratif, yaitu integrasi ke depan, integrasi ke belakang dan integrasi horisontal. Kedua, divisi yang masuk dalam sel III, V atau VII terbaik dapat dikelola dengan strategi pertahankan dan pelihara, dimana strategi penetrasi pasar dan pengembangan produk merupakan dua strategi yang terbanyak dilakukan untuk tipe divisi ini. Ketiga, divisi yang masuk dalam sel VI, VIII atau IX adalah panen atau divestasi

2.5. Analisis SWOT

Untuk perancangan strategi meningkatkan kapasitas fiskal Pemerintah Daerah Kota Bogor khususnya dari sektor pajak daerah, menggunakan analisis SWOT. Analisis ini terdiri dari dua faktor strategis yakni internal berisi kekuatan dan kelemahan serta faktor eksternal berisi peluang dan ancaman. Ada beberapa keuntungan dari penggunaan analisa SWOT antara lain analisa SWOT tak hanya dapat membuat ekstrapolasi masa depan, tapi justru dapat dipakai untuk membuat masa depan, bersifat multiguna dan sederhana serta analisa SWOT cocok dengan teknik lain dalam perancangan strategi (Delphi, Brainstorming, time series, regression dan AHP / Analitical Hierarchi Process).

Sumber : Mardiasmo (2002)

Gambar 9. Proses Perumusan Strategi SWOT

2.6. Kemiskinan

Kegiatan pembangunan pada dasarnya bertujuan untuk meningkatkan kesejahteraan masyarakat. Secara garis besar kemiskinan dapat dibagi menjadi dua kategori yaitu kemiskinan struktural (kemiskinan buatan/man made poverty) dan kemiskinan alamiah. Baik langsung maupun tidak langsung kemiskinan kategori ini umumnya disebabkan oleh tatanan kelembagaan yang mencakup tidak hanya tatanan organisasi tetapi juga mencakup masalah aturan yang diterapkan. Kemiskinan alamiah lebih banyak disebabkan oleh rendahnya kualitas sumberdaya manusia dan sumberdaya alam.

Analisis Eksternal

Ekonomi, Sosial, Politik Peraturan (Regulasi) Trend global Teknologi baru

Analisis Internal

Teknologi yang dimiliki Sumber daya alam Sumber daya manusia Infrastruktur

Dsb.

Strength & Weakness

Identifikasi kekuatan dan kelemahan (Competencies)

Opportunity & Threat

Identifikasi peluang dan ancaman

Strategi

Penyesuaian kompetensi dengan peluang dan ancaman