ANALISIS PROSES REKONSILIASI EKSTERNAL PADA KANTOR PELAYANAN PERBENDAHARAAN NEGARA (KPPN)

SIJUNJUNG

SKRIPSI

Ditulis Sebagai Syarat Untuk Memperoleh Gelar Sarjana Ekonomi Pada Jurusan Ekonomi Syariah Konsentrasi Akuntansi Syariah

Fakultas Ekonomi Dan Bisnis Islam

RINA MEYZA 14 231 094

JURUSAN EKONOMI SYARIAH KONSENTRASI AKUNTANSI SYARIAH FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI BATUSANGKAR

i ABSTRAK

Rina Meyza. NIM 14 231 094 (2014). Judul Skripsi: ”Analisis Proses Rekonsiliasi Eksternal pada Kantor Pelayanan Perbendaharan Negara (KPPN) Sijunjung”. Fakultas Ekonomi Syariah Konsentrasi Akuntansi Syariah Institut Agama Islam Negeri (IAIN) Batusangkar.

Pokok permasalahan dalam skripsi ini adalah Proses Rekonsiliasi Eksternal pada Kantor Pelayanan Perbendaharan Negara (KPPN) Sijunjung. Tujuan pembahasan adalah untuk mengetahui penyebab terjadinya perbedaan antara data Sistem Akuntansi Instansi (SAI) dan Sistem Akuntansi Pusat (SiAP) pada Kantor Pelayanan Perbendaharaan Negara (KPPN) Sijunjung dan untuk mengetahui cara Kantor Pelayanan Perbendaharaan Negara (KPPN) Sijunjung menyelesaikan perbedaan yang terjadi antara Sistem Akuntansi Instansi (SAI) dengan Sistem Akuntansi Pusat (SiAP)

Jenis penelitian yang penulis gunakan adalah penelitian lapangan (field

Research) untuk mendapatkan data-data dari permasalahan yang diteliti. Teknik

pengumpulan data yang penulis gunakan adalah melalui wawancara dan dokumentasi. Pengolahan data dilakukan secara deskriptif kualitatif, kemudian diuraikan serta melakukan klasifikasi terhadap aspek masalah tertentu dan memaparkan melalui kalimat yang efektif.

Dari penelitian yang penulis lakukan di lapangan dapat disimpulkan bahwa Penyebab terjadinya perbedaan antara data Sistem Akuntansi Instansi (SAI) dan Sistem Akuntansi Pusat (SiAP) pada Kantor Pelayanan Perbendaharaan Negara (KPPN) Sijunjung adalah Satuan kerja lupa atau tidak merekam data SP2D di aplikasi SAIBA, Satker salah menginput atau merekam kode akun (tidak sesuai data akun di SP2D), SiAP belum update data SP2D, dan adanya perbedaan tanggal di SAI dan SiAP (biasanya penerimaan/setoran diakhir bulan) dan di SAI dicatat tanggal akhir bulan, di SiAP di catat awal bulan, sehingga rekonsiliasi bulan berkenaan selisih. Cara Kantor Pelayanan Perbendaharaan Negara (KPPN) Sijunjung meminimalisirkan perbedaan yang terjadi antara Sistem Akuntansi Instansi (SAI) dengan Sistem Akuntansi Pusat (SiAP) yaitu dengan cara melakukan sosialisasi/BIMTEK kepada satker mitra kerja KPPN Sijunjung secara berkala dan kontinyu.

Kata kunci : Rekonsiliasisi eksternal dan Kantor Pelayanan Perbendaharaan

ii DAFTAR ISI HALAMAN JUDUL

HALAMAN KEASLIAN SKRIPSI

HALAMAN PERSETUJUAN PEMBIMBING HALAMAN PENGESAHAN PENGUJI

ABSTRAK ... i

DAFTAR ISI ... ii

DAFTAR TABEL... iv

DAFTAR GAMBAR ... v

BAB I PENDAHULUAN A. Latar Belakang Penelitian ... 1

B. Fokus Penelitian ... 9

C. Rumusan Masalah ... 9

D. Tujuan Penelitian ... 9

E. Manfaat dan Luaran Penelitian ... 10

F. Definisi Operasional... 10

BAB II KAJIAN TEORI A. Landasan Teori ... 12

1. Rekonsiliasi ... 12

2. Jenis Rekonsiliasi ... 13

3. Kebijakan Rekonsiliasi ... 26

4. Waktu Pelaksanaan Rekonsiliasi ... 30

5. Prosedur Rekonsiliasi ... 31

6. Gambaran Umum Pelaksanaan Rekonsiliasi ... 33

7. Mekanisme Pelaporan SiAP ... 39

8. Sanksi ... 41

B. Penelitian Relevan ... 43

BAB III METODE PENELITIAN A. Jenis Penelitian ... 47

B. Latar dan Waktu Penelitian ... 47

iii

D. Sumber Data ... 48 E. Teknik Pengumpulan Data ... 48 F. Teknik Analisis Data ... 49 BAB IV HASIL TEMUAN DAN PEMBAHASAN

A. Gambaran Umum Kppn Sijunjung... 52 B. Hasil Temuan dan Pembahasan Penelitian ... 63 C. Penyebab Terjadinya Selisih Rekonsiliasi ... 73 BAB V PENUTUP

A. KESIMPULAN ... 76 B. SARAN ... 76 DAFTAR PUSTAKA

iv DAFTAR TABEL

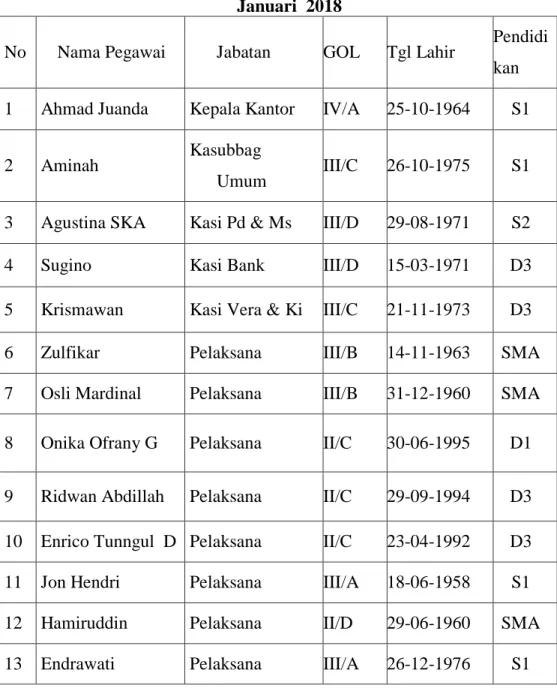

Tabel 1. 1 Perbedaan data setelah melakukan pengulangan input data ...7 Tabel 2. 1 Pedoman Penyesuaian ...15 Tabel 4. 1 Daftar Satuan Kerja Pada KPPN Sijunjung ...54 Tabel 4. 2 Daftar Nama Pegawai KPPN Sijunjung, keadaan per 1 Januari 2018 .60

v

DAFTAR GAMBAR

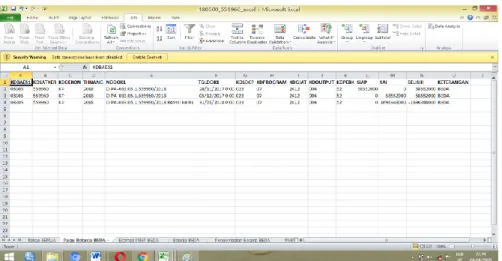

Gambar 2. 1 Proses Rekonsiliasi Oline ... 39 Gambar 2. 2 MEKANISME PELAPORAN SiAP ... 40 Gambar 4. 1 Struktur organisasi KPPN Sijunjung ... 59 Gambar 4.2 Sortir hasil rekonsiliasi DIPA berdasarkan elemen rekonsiliasi KDGIAT ... 64 Gambar 4.3 Sortir hasil rekonsiliasi DIPA berdasarkan elemen rekonsiliasi NODOK1 ... 66 Gambar 4.4 Sortir hasil rekonsiliasi DIPA berdasarkan elemen rekonsiliasi KDGIAT ... 68 Gambar 4.5 Sortir hasil rekonsiliasi DIPA berdasarkan elemen rekonsiliasi KDGIAT ... 71

1

Kantor Pelayanan Perbendaharaan Negara (KPPN) adalah instansi vertikal Direktorat Jenderal (Ditjen) Perbendaharaan yang memperoleh kuasa dari Bendahara Umum Negara (BUN) unuk menjalankan sebagai fungsi kuasa Bendahara Umum Negara (BUN). Tugas pokok KPPN adalah melaksanakan penerimaan dan pengeluaran kas Negara dalam rangka pengendalian pelaksanaan anggaran Negara dan melakukan pembayaran tagihan kepada penerima hak sebagai pengeluaran anggaran, sedangkan fungsi KPPN sebagai kuasa Bendahara Umum Negara (BUN) yang sangat strategis dalam rangka pelaksanaan anggaran, yaitu pengujian terhadap surat perintah pembayaran berdasarkan peraturan perundang-undangan dan penerbitan Surat Perintah Pencairan Dana (SP2D) dari kas Negara atas nama Menteri Keuangan selaku Bendahara Umum Negara (BUN).

Berbicara tentang Bendahara Umum Negara (BUN), Al-Qur‟an telah membahas bagaimana tentang Bendahara Umum Negara (BUN) yang bisa dipercaya dan mampu mengelola uang negara seperti seorang nabi Yusuf AS. Hal ini dijelaskan Allah SWT dalam Al-Qur‟an pada surat Yusuf ayat 55 yang berbunyi.

Artinya: Berkata Yusuf: “Jadikanlah Aku bendaharawan negara (Mesir); Sesungguhnya Aku adalah orang yang pandai menjaga, lagi berpengetahuan.”(Yusuf [12]:55)

Ayat diats mendahulukan kata hafizh/pemelihara dari pada kata „alim/amat berpengetahuan. Ini karena pemeliharaan amanat lebih penting dari pada pengetahuan. Seseorang yang memeliha amanat dan tidak berpengetahuan akan terdorong untuk meraih pengetahuan yang belum dimilikinya. Sebaliknya, seseorang berpengetahuan tetapi tidak memiliki

amanat, bisa jadi ia menggunakan pengetahuannya untuk menghianati amanat. Ini serupa dengan surat Al-Baqarah [2]: 282 yang mendahulukan keadilan dari pada pengetahuan tulis menulis utang piutang. Di sana penulis mengemukakan bahwa hal itu disebabkan karena keadilan, di samping menuntut adanya pengetahuan bagi yang akan berlaku adil, juga karena seseorang yang adil tatpi tidak mengetahui, keadilannya akan mendorong ia untuk belajar. Berbeda dengan yang mengetahui tetapi tidak adil. Ketika itu, pengetahuannya akan ia gunakan untuk menutupi ketidakadilannya. Ia akan mencari celah hukum untuk membenarkan penyelewengan dan menghindari sanksi (Shihab, 2002:471).

Tafsir dalam ayat diatas menjelaskan Yusuf meminta pekerjaan itu karena ia memiliki pengetahuan yang menguasai bidang teersebut dan ia dapat menanganinya, serta akan membawa kemaslahatan bagi manusia. Sesungguhnya Yusuf a.s. meminta kepada raja agar mendudukkannya di jabatan kebendaharaan Negara-yang saat itu bermarkas di piramida-piramida sebagai lubang tempat pengumpulan bahan makanan-guna menghadapi musim paceklik mendatang yang diberitakan olehnya. Dengan demikian, Yusuf a.s. dapat mengaturnya dengan cara yang hati-hati, baik dan tepat. Dan ternyata permintaannya itu dikabulkan sebagai kehormatan buatnya (Ar-Rifa'i, 1999 : 863-864).

Sebagai kuasa Bendahara Umum Negara (BUN) daerah, KPPN harus bertanggung jawab kepada Kanwil Direktorat Jenderal Perbendaharaan Provinsi Sumatera Barat. Dalam hal ini KPPN mempunyai tugas menggabungkan seluruh laporan keuangan yang mencakup wilayah kerjanya atau bisa disebut sebagai rekonsiliasi tingkat Unit Akuntans Kuasa Pengguna Anggaran (UAKPA) atau satuan kerja dengan Kantor Pealayanan Perbendaharaan Negara (KPPN) sebagai Unit Akuntansi Kuasa Bendahara Umum Negara Daerah (UAKBUN-D).

Sebagaimana diketahui Satuan Kerja memiliki suatu aplikasi yang bisa menghasilkan Sistem Akuntansi Instansi (SAI) yaitu SAIBA. Sementara KPPN selaku Kuasa Bendahara Umum Daerah juga memiliki akses ke data

Sistem Akuntansi Pusat (SiAP) dari Sistem Perbendaharaan dan Anggaran Negara (SPAN) yang datanya terpusat.

Menurut Peraturan Menteri Keuangan Republik Indonesia No. 40/PMK.05/2009 tentang Sistem Akuntansi Hibah, Sistem Akuntansi Instansi (SAI) adalah serangkaian prosedur manual maupun yang terkomputerisasi mulai dari pengumpulan data, pencatatan, pengikhtisaran sampai dengan pelaporan posisi keuangan dan operasi keuangan pada Kementerian Negara/Lembaga. SAI disusun oleh Unit Akuntansi Kuasa Pengguna Anggara (UAKPA) atau Satuan Kerja (Satker). Menurut (Harjowiryono, 2015, : 1) Satuan kerja (Satker) adalah unit organisasi Kementerian Negara/Lembaga (K/L) atau unit organisasi pemerintah daerah yang melaksanakan kegiatan K/L dan memiliki kewenangan dan tanggung jawab pengguna anggaran.

Menurut Peraturan Menteri Keuangan Republik Indonesia No. 40/PMK.05/2009 tentang Sistem Akuntansi Hibah, Sistem Akuntansi Pusat (SiAP) adalah serangkaian prosedur manual maupun yang terkomputerisasi mulai dari pengumpulan data, pencatatan, pengikhtisaran samapai dengan pelaporan posisi keuangan, dan operasi keuangan pada kementerian keuangan selaku Bendahara Umum Negara (BUN).

Tahapan yang harus dilalui SAI dan SiAP yaitu Rekonsilisasi. Rekonsiliasi adalah proses pencocokan data transaksi keuangan yang diproses dengan beberapa sistem/subsistem yang berbeda berdasarkan dokumen sumber yang sama. Menurut Peraturan Menteri Keuangan Republik Indonesia No. 40/PMK.05/2009 tentang Sistem Akuntansi Hibah, dokumen sumber adalah dokumen yang berhubungan dengan transaksi keuangan yang digunakan sebagai sumber atau bukti untuk menghasilkan data akuntansi. Dokumen sumber yang digunakan dalam melaksankan akuntansi atas alokasi anggaran dan estimasi pendapatan pada kementerian Negara/Lembaga adalah Daftar Isian Pelaksana Anggaran (DIPA), sedangkan dokumen sumber yang digunakan dalam melaksanakan akuntansi atas alokasi anggaran dan estimasi pendapatan pada pemerintah Pusat adalah Anggaran Pendapatan dan Belanja Negara (APBN). Rekonsiliasi ini dilakukan sebelum Laporan Keuangan yang

disusun oleh UAKPA maupun Kantor Pelayanan Perbendaharaan Negara (KPPN) sebagai Unit Akuntansi Kuasa Bendahara Umum Negara Daerah (UAKBUN-D) disampaikan kepada unit akuntansi diatasnya. Rekonsiliasi penting dan wajib untuk dilaksanakan untuk menjamin keandalan informasi yang akan dituangkan/disajikan dalam laporan keuangan.

Berdasarkan dokumen sumber yang sama, pencatatan yang dilakukan oleh Unit UAKPA dengan KPPN sebagai UAKBUN-D seharusnya sama. Namun dengan pencatatan atau input data secara manual di satuan kerja sangat memungkinkan terjadinya kesalahan perekaman atau tidak direkamnya salah satu transaksi keuangan pada aplikasi SAIBA dan salah penginputan kode akun, kode bank, dan nomor dokumen. Kesalahan mungkin juga bisa terjadi pada sistem di KPPN/SiAP meskipun kemungkinannya kecil, salah satunya disebabkan belum di posting oleh SiAP (Krismawan, wawancara, tanggal 6 Juni 2018).

Rekonsiliasi eksternal merupakan pencocokan data untuk penyusunan laporan keuangan yang dilaksanakan antara Unit Akuntansi dan Pelaporan yang satu dengan Unit Akuntansi dan Pelaporan yang lain, misalnya rekonsiliasi antara UAKPA dengan UAKBUN-D/KPPN. Rekonsiliasi sebagai bentuk pengendalian intern dalam sistem akuntansi pemerintah dan salah satu kunci utama dalam upaya penyusunan Laporan Keuangan Pemerintah Pusat (LKPP), hal ini merupakan peranan yang cukup penting dalam rangka meminimalisir terjadinya perbedaan pencatatan yang berdampak pada validitas dan akurasi data yang disajikan dalam laporan keuangan.

Pentingnya rekonsiliasi yang dilakukan oleh satuan kerja kepada mitra kerja KPPN atas pencocokan data Siatem Akuntansi Pusat (SiAP) dengan data Sistem Akuntansi Instansi (SAI) adalah salah satu pertanggungjawaban atas pengguna dan Daftar Isian Pengguna Anggaran (DIPA) yang diterbitkan kepada satuan kerja sehingga pengeluaran atas Surat Perintah Membayar (SPM) yang diterbitkan dapat dipertanggungjawabkan melalui sistem pada satuan kerja atau pada Kantor Pelayanan Perbendaharaan Negara (KPPN).

Laporan Keuangan Kementerian/Lembaga (LKKL) merupakan pertanggungjawaban dari pengelolaan kegiatan yang dilaksanakan oleh UAKPA pada Satuan Kerja yang dananya bersumber dari Anggaran Pendapatan dan Belanja Negara (APBN). Setiap Kantor/Dinas/Satuan Kerja Daerah yang merupakan unit terkecil dari Kementerian/Lembaga selaku Kuasa Pengguna Anggaran/Kuasa Pengguna Barang, melakukan pemrosesan data SAI untuk menghasilkan laporan keuangan berupa Laporan Realisasi Anggaran, Neraca dan Catatan atas Laporan Keuangan (CaLK). Menuru (Indra, 2010 : 231) Laporan Realisasi Anggaran (LRA) merupakan proses pelaksanaan segala sesuatu yang telah direncanakan dan dianggarkan oleh organisasi publik. Menurut Peraturan Menteri Keuangan Republik Indonesia No. 40/PMK.05/2009 tentang Sistem Akuntansi Hibah, Neraca adalah laporan yang menyajikan informasi posisi keuangan pemerintah yaitu aset, utang, dan ekuitas dana pada tanggal tertentu. Menurut Pedoman Penyusunan Kebijakan Akuntansi Pemerintah Daerah, Catatan atas Laporan Keuangan (CaLK) meliputi penjelasan atau daftar terinci atau analisis atas nilai suatu pos yang disajikan dalam laporan realisasi anggaran, neraca dan laporan arus kas. Termasuk pula dalam catatan atas laporan keuangan adalah penyajian informasi yang diharuskan dan dianjurkan oleh pernyataan Standar Akuntansi Pemerintah serta pengungkapan-pengungkapan lainnya yang diperlukan untuk penyajian yang wajar atas laporan keuangan, seperti kewajiban kontijensi dan komitmen-komitmen lainnya. Untuk CaLK bukan merupakan output dari aplikasi SAIBA, tetapi perlu dilakukan secara manual berdasarkan laporan-laporan lainnya yang dicetak dari aplikasi SAIBA.

Peraturan Direktur Jenderal Perbendaharaan Nomor 210/pmk.05/2013 Tentang pedoman rekonsiliasi dalam rangka penyusunan laporan keuangan lingkup Bendahara Umum Negara dan Kementerian Negara/Lembaga yang dilaksankan oleh Sistem Akuntansi Umum yang ada di KPPN dengan Kantor/Dinas/Satuan Kerja Daerah melalui prosedur pembandingan data sebagai berikut:

1. Rekonsiliasi estimasi pendapatan 2. Rekonsiliasi pagu belanja

3. Rekonsiliasi realisasi pendapatan 4. Pendapatan pajak

5. Pendapatan negara bukan pajak (PNBP) 6. Rekonsiliasi realisasi belanja

7. Rekonsiliasi realisasi pengembalian belanja 8. Rekonsialisasi mutasi uang persediaan

Elemen data yang akan direkonsiliasi adalah sebagai berikut: 1. Pagu belanja

2. Belanja

3. Pengembalian Belanja

4. Estimasi Pendapatan Bukan Pajak 5. Pendapatan Bukan Pajak

6. Pengembalian Pendapatan Bukan Pajak 7. Mutasi Uang Persediaan

8. Kas di bendahara pengeluaran 9. Kas pada Badan Layanan Umum

10. Kas lainnya di Kementerian Negara/Lembaga dari hibah

Mekanisme pencairan dana yang perlu direkonsiliasi yaitu Surat Perintah Pencairan Dana (SP2D) atas Surat Perintah Membayar Uang persediaan/Tambahan Uang Persediaan/Ganti Uang Persediaan (SPM UP/TUP/GUP) dan Langsung (LS) bendahara yang diajukan ke Kantor Pelayanan Perbendaharaan Negara (KPPN). SPM UP untuk keperluan sehari-hari kantor yang tidak dapat dibayarkan LS. SPM TUP untuk keperluan mendesak selama satu bulan. SPM GUP untuk mengganti dana UP yang sudah digunakan minimal lima puluh persen (50%). SPM LS Bendahara yaitu SPM yang pencairan dananya langsung ke rekening bendahra berbentuk belanja pegawai non gaji seperti pembayaran uang makan, lembur, tunjangan, honor, perjalanan dinas dan sebagainya (Gintting, wawancara tanggal 5 Mei 2018).

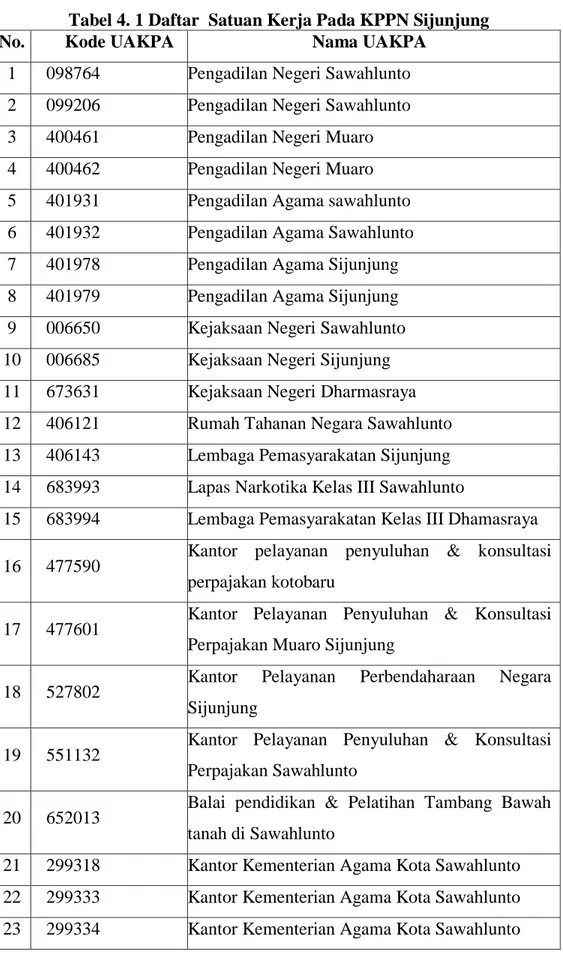

Kantor Pelayanan Perbendaharaan Negara (KPPN) Sijunjung memiliki 67 satuan kerja, dari 67 satuan kerja sering ditemukan perbedaan data Sistem Akuntansi Pusat (SiAP) dan Sistem Akuntansi Instansi (SAI) setelah melakukan rekonsiliasi. Walaupun Kantor Pelayanan Perbendaharaan Negara (KPPN) Sijunjung telah melakukan konfirmasi kepada beberapa satuan kerja yang datanya berbeda untuk memperbaiki dan melakukan pengulangan input data pada aplikasi Sistem Akuntansi Instansi Berbasis Akrual (SAIBA), namun masih juga ada beberapa satuan kerja yang masih terdapat perbedaan (Selisih) data anatara SiAP dan SAI.

Perbedaan data tersebut yang sudah melakukan pengulangan input data ditemukan pada satuan kerja yang terdapat pada tabel dibawah ini:

Tabel 1. 1

Perbedaan data setelah melakukan pengulangan input data

NO Kode Satuan Keja Akun yang

berbeda SAI SiAP

Transakdi Dalam Konfirmasi 1 025.03.299333 Kantor Kementerian Agama Kota Sawahlunta Pagu belanja Rp-3.300.600.000 Rp-3492.600.000 Rp-192.000.000 Belanja Rp1.045.641.747 Rp1.077.641.747 Rp32.000.000 2 025.04.299334 Kantor Kementerian Agama Kota Sawahlunta Pagu belanja Rp-11.167.857.000 Rp-11.176.857.000 Rp-9.000.000 3 033.05559960 Pembangunan Infrastruktur Permukiman Kota Sawah Lunto Pagu belanja Rp-1.754.900.000 Rp– 5.8552.000 Rp-1.696.348.000

Penjelasan dari tabel 1.1 mengenai perbedaan data setelah melakukan pengulangan input data sebagai berikut:

1. Satuan kerja Kantor Kementerian Agama Kota Sawahlunta dengan kode 025.03.299333 memiliki akun data pagu belanja yang berbeda antara data Sistem Akuntansi Instansi (SAI) sebesar Rp–3.300.600.000 dan Sistem Akuntansi Pusat (SiAP) sebesar Rp-3.492.600.000 dengan keterangan Transaksi Dalam Konfirmasi (TDK) sebesar Rp-192.000.000 dan akun data belanja yang berbeda antara Sistem Akuntansi Instansi (SAI) sebesar Rp1.045.641.747 dan pada Sistem Akuntansi Pusat (SiAP) sebesar Rp1.077.641.747 dengan keterangan Transaksi Dalam Konfirmasi (TDK) sebesar Rp32.000.000

2. Satuan kerja Kantor Kementerian Agama Kota Sawahlunta dengan kode 025.04.299334 memiliki akun data pagu belanja yang berbeda antara data Sistem Akuntansi Instansi (SAI) sebesar Rp-11.167.857.000 dan Sistem Akuntansi Pusat (SiAP) sebesar Rp-11.176.857.000 dengan keterangan Transaksi Dalam Konfirmasi (TDK) sebesar Rp-9.000.000

3. Satuan kerja Pembangunan Infrastruktur Permukiman Kota Sawah Lunto dengan kode 033.05559960 memiliki akun data pagu belanja yang berbeda antara data Sistem Akuntansi Instansi (SAI) sebesar Rp-1.754.900.000 dan Sistem Akuntansi Pusat (SiAP) sebesar Rp–58.552.000 dengan keterangan Transaksi Dalam Konfirmasi (TDK) sebesar Rp–16.96.348.000

Proses rekonsiliasi dilakukan setiap awal bulan paling lambat sepuluh hari kerja setelah bulan berakhir atau sesuai dengan pemberitahuan dari Direktorat Akuntansi dan Pelaporan Keuangan (Dit. APK) mengenai open dan close period untuk mengunggah ADK rekonsiliasi, satuan kerja berkewajiban melakukan rekonsiliasi di KPPN setempat. Rekonsiliasi dilakukan untuk mengetahui kesesuaian antara data SAI yang dikelola oleh Satuan Kerja dengan data SiAP yang dikelola oleh KPPN selaku Kuasa Bendahara Umum Negara, data inilah yang kemudian menjadi sumber dalam pembuatan Laporan Realisasi Anggaran dan Neraca Pemerintah Pusat.

Berdasarkan hasil rekonsiliasi yang masih terdapat perbedaan atau selisih, maka penulis tertarik untuk melakukan penelitian dengan judul : “Analisis Proses Rekonsiliasi Eksternal pada Kantor Pelayanan Perbendaharaan Negara (KPPN) Sijunjung“.

B. Fokus Penelitian

Berdasarkan latar belakang masalah di atas, maka penelitian ini di fokuskan pada proses rekonsiliasi ekternal yang terjadi pada Kantor Pelayanan Perbendaharaan Negara (KPPN) Sijunjung.

C. Rumusan Masalah

1. Apa penyebab terjadinya perbedaan antara data Sistem Akuntansi Instansi (SAI) dan Sistem Akuntansi Pusat (SiAP) pada Kantor Pelayanan Perbendaharaan Negara (KPPN) Sijunjung?

2. Bagaimana cara Kantor Pelayanan Perbendaharaan Negara (KPPN) Sijunjung menyelesaikan perbedaan yang terjadi antara Sistem Akuntansi Instansi (SAI) dengan Sistem Akuntansi Pusat (SiAP)?

D. Tujuan Penelitian

Tujuan dari penelitian ini yaitu:

1. Untuk mengetahui penyebab terjadinya perbedaan antara data Sistem Akuntansi Instansi (SAI) dan Sistem Akuntansi Pusat (SiAP) pada Kantor Pelayanan Perbendaharaan Negara (KPPN) Sijunjung

2. Untuk mengetahui cara Kantor Pelayanan Perbendaharaan Negara (KPPN) Sijunjung menyelesaikan perbedaan yang terjadi antara Sistem Akuntansi Instansi (SAI) dengan Sistem Akuntansi Pusat (SiAP

E. Manfaat dan Luaran Penelitian 1. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat sebagai berikut :

a. Manfaat penelitian bagi penulis

1) Sebagai salah satu syarat untuk mencapai gelar Sarjana Ekonomi pada jurusan Ekonomi Syariah Konsentrasi Akuntansi Syariah pada Institut Agama Islam Negeri Batusangkar.

2) Untuk menambah wawasan ilmu pengetahuan baik secara teori maupun praktek

b. Manfaat penelitian bagi akademik

Penelitian ini dapat dimanfaatkan untuk perkembangan ilmu pengetahuan serta sebagai dasar untuk penelitian selanjutnya

c. Manfaat penelitian bagi Instansi

Hasil penelitian ini diharapkan dapat dijadikan sebagai dasar pertimbangan atau masukan untuk mengambil kebijakan dan dapat diperbaiki apabila ada kesalahan dan kelemahan serta kekurangan. 2. Luaran Penelitian

Agar hasil penelitian ini dapat menjadi karya ilmiah yang terbaik dan diterbitkan pada jurnal ilmiah.

F. Definisi Operasional

Proses Rekonsiliasi Eksternal adalah rangkaian tindakan untuk melakukan pencocokan data transaksi keuangan yakni data Sistem Akuntansi Pusat (SiAP) yang diproses oleh Kantor Pelayanan Perbendaharaan Negara (KPPN) selaku Unit Akuntansi Kuasa Bendahara Umum Negara-Daerah dengan data Sistem Akuntansi Instansi (SAI) yang disusun oleh satuan kerja selaku Unit Akuntansi Kuasa Pengguna Anggaran(UAKPA).

Kantor Pelayanan Perbendaharaan Negara yang selanjutnya disingkat KPPN adalah instansi vertikal Direktorat Jenderal Perbendaharaan yang memperoleh kuasa dari Bendahara Umum Negara (BUN) untuk melaksanakan sebagian fungsi kuasa BUN (Peraturan Menteri Keuangan No 215/PMK.05/2016 tentang Sistem Akuntansi dan Pelaporan Keuangan Pemerintah Pusat)

12 1. Rekonsiliasi

a. Pengertian

Secara umum rekonsiliasi adalah kegiatan membandingkan dan menjelaskan perbedaan yang terjadi terhadap dua angka (saldo) yang berasal dari sumber yang berbeda. Menurut (Ardiyos, 2010 : 799)

Reconciliation (rekonsiliasi) adalah penyesuaian perbedaan antara dua

item/pos (jumlah, saldo, perkiraan, atau laporan), sehingga angka-angkanya cocok. Menurut Peraturan Menteri Keuangan No 215.05/2016 Rekonsiliasi adalah proses pencocokan data transaksi keuangan yang diproses dengan beberapa sistem/subsistem yang berbeda berdasarkan sumber yang sama.

Jadi rekonsiliasi adalah proses penyesuain data transaksi keuangan yang diproses dengan dua item/pos yang berbeda berdasarkan dokumen sumber yang sama.

Aplikasi yang digunakan pada rekonsiliasi yaitu E-Rekon-LK merupakan: (Verifikasi dan AKuntansi, 2016 : 1)

1) Aplikasi berbasis web (e-rekon-lk.djpbn.kemenkeu.go.id)

2) Untuk mendukung pelaksanaan rekonsiliasi antara KPPN dan satker

3) Sekaligus proses konsolidasi pelaporan keuangan Kementerian Negara/Lembaga

b. Kewajiban Umum Rekonsiliasi

Kewajiban melakukan rekonsiliasi merupakan amanat Peraturan Menteri Keuangan Nomor 210/PMK.05/2013 pasal 3, yang menyatakan bahwa laporan keuangan yang disusun oleh UAKPA dan UAKPA BUN wajib dilakukan rekonsiliasi sebelum disampaikan kepada unit akuntansi diatasnya untuk tujuan penggabungan.

Rekonsiliasi dilakukan antara UAKPA dan UAKPA BUN dengan UAKBUN-D/KPPN setiap bulan dengan melampirkan laporan pertanggungjawaban bendahara. Rekonsiliasi dilaksanakan sampai dengan tanggal 10 (sepuluh) setelah bulan bersangkutan berakhir.Jika tanggal 10 (sepuluh) jatuh pada hari libur, rekonsiliasi dilaksanakan paling lambat pada hari kerja sebelumnya.

2. Jenis Rekonsiliasi

Rekonsiliasi pada Unit Akuntansi dan Pelaporan Instansi dibagi menjadi 2 (dua) macam yaitu:

a. Rekonsiliasi Internal

Rekonsiliasi internal adalah rekonsiliasi data untuk penyususnan laporan keuangan yang dilaksanakan antar subsistem pada masing-masing unit akuntansi dan pelaporanatau antara unit akuntansi dan pelaporan yang masih dalam satu entitas pelaporan. Termasuk sebagai rekonsiliasi internal adalah rekonsiliasi antara unit pelaporan keuangan dengan unit pelaporan barang serta rekonsiliasi internal antara UAKPA dengan Bendahara.

Rekonsiliasi antara unit pelaporan keuangan dengan unit pelaporan barang dimaksudkan untuk memastikan kesesuaian antara data transaksi dan saldo BMN dengan laporan keuangan. Sedangkan rekonsiliasi internal antara UAKPA dengan Bendahara pengeluaran/penerimaan dimaksud untuk memastikan kesesuaian nilai kas di negara. (Peraturan Menteri Keuangan No 215/PMK.05/2016 tentang Sistem Akuntansi dan Pelaporan Keuangan Pemerintah Pusat).

Menurut Peraturan Direktorat Jenderal Perbendaharaan Nomor Per/-36/Pb/2009 Tentang Pedoman Rekonsiliasi Dan Penyusunan Laporan Keuangan Kuasa Bendahar Umum Negara, Rekonsiliasi internal terdiri dari :

1) Tingkat KPPN

a) Rekonsiliasi Bank

Sistem pengendalian intern mengharuskan agar seluruh penerimaan dan pengeluaran harus dibukukan Transaksi penerimaan dan pengeluaran harus dibukukan pada buku bank KPPN dan setiap berkala akan menerima laporan dari bank berupa rekening koran bank. Pada prinsipnya saldo buku bank menurut KPPN harus sama dengan saldo Rekening koran bank,

akan tetapi ada kemungkinan perbedaan antara kedua saldo tersebut. Perbedaan atau selisih antara saldo kas menurut buku KPPN yang dicatat oleh seksi Bendum dengan saldo kas menurut Rekening Koran pada setiap akhir periode dapat terjadi karena :

Time Lag : perbedaan waktu pencatatan transaksi dalam suatu

periode,

Error : kesalahan pencatatan yang dilakukan oleh bank

ataupun oleh KPPN

Rekonsiliasi Bank dilakukan dengan mengikuti tahapan sebagai berikut:

(1) Pada setiap akhir periode, KPPN akan menerima Rekening Koran Bank dari setiap rekening yang dimiliki;

(2) Bandingkan antara saldo buku KPPN dengan saldo Rekening Koran Bank;

(3) Telusuri penyebab terjadinya perbedaan antara saldo Rekening Koran Bank dengan saldo buku KPPN;

(4) Sajikan laporan rekonsiliasi bank yang memperlihatkan penyesuaian terhadap saldo kas, baik menurut Rekening Koran Bank maupun menurut saldo buku KPPN.

(5) Setelah dilakukan penyesuaian terhadap penyebab terjadinya selisih maka jumlah saldo kas menurut Rekening Koran Bank harus sama dengan jumlah saldo kas menurut saldo buku KPPN;

(6) Penyesuaian yang mempengaruhi saldo kas menurut buku bank KPPN harus dilakukan koreksi data sehingga saldo kas menurut rekonsiliasi bank sama dengan saldo kas menurut data;

(7) Penyesuaian pada buku bank KPPN dilakukan mengikuti petunjuk koreksi yang ditetapkan (diatur dalam suatu ketetapan).

(8) Saldo Kas Penyesuaian ini akan menjadi Saldo Kas KPPN;

Tabel 2. 1

Pedoman Penyesuaian Saldo Kas menurut

Rekening Koran

Saldo Kas menurut Buku Bank KPPN

Penyesuaian Penyesuaian

(a) Deposit in Transit (+)

(a) Nota kredit (+)

(b) Outstanding cek (-) (b) Kesalahan pencatatan bendum (+ atau -)

(c) Jasa giro (-) (c) Nota debet lainnya (-)

(d) Kesalahan bank ( + atau - ) Saldo akhir kas setelah penyesuaian

(d) Saldo akhir kas setelah penyesuaian

Penjelasan tabel diatas : (a) Deposit in Transit

Hal ini terjadi jika penerimaan sudah dicatat oleh seksi Bendum sebagai penerimaan,sedangkan oleh Bank Persepsi yang menampung semua penerimaan belum dicatatsebagai penerimaan pada Rekening Koran yang diterima dari Bank. Penyesuaian perludilakukan pada Rekening Koran Bank dengan menambah saldo kas menurut Rekening Koran pada akhir periode tersebut. Contoh dari Transaksi ini adalah : Nota Kredit yang belum dibukukan oleh pihakBank/Kantor Pos

(b) Outsanding Check

Hal ini terjadi jika SP2D telah dikeluarkan dan dicatat sebagai pengurang kas oleh seksiBendum tetapi belum disajikan sebagai pengurang kas di bank pada rekening koranbank. Penyesuaian perlu dilakukan pada Rekening koran bank dengan mengurangi saldokas vmenurut Rekening Koran pada akhir periode tersebut. Contoh transaksi ini adalah : SP2D yang sudah disahkan dan dicatat oleh KPPN tetapi belum dicairkan oleh pihak bank.

(c) Jasa Giro

Hal ini Hal ini terjadi karena Bank memberikan jasa giro atas saldo kas yang ada pada selain BOI. Oleh sebab itu, saldo kas menurut rekening bank harus dikurangkan sejumlah jasa giro tersebut.

(d) Kesalahan Bank

Kesalahan pencatatan yang dilakukan oleh bank dapat disebabkan oleh berbagai hal antara lain; kesalahan jumlah dan kesalahan pemindahbukuan. Penyesuaian atas

kesalahan dimaksud dilakukan dengan menambah atau mengurang saldo kas Rekening Koran sesuai dengan kesalahan yang terjadi. Contoh : bank salah membukukan jumlah rupiah dari SP2D, Nota Kredit atau Nota Debet yang ada. Bank telah mendebet KPPN dalam rekening koran, sementara KPPN belum membukukan pengeluaran. Karena sesuatu dan lain hal pengeluaran tersebut belum sampai ke bank tujuan (misalnya Bank Indonesia), Sehingga Bank Indonesia belum bisa menerbitkan Nota Kredit. Karena belum menerima nota kredit atas pelimpahan tersebut, KPPN belum membukukan transaksi dimaksud. Seharusnya pengeluaran tersebut dibukukan sebagai pemindahbukuan. KPPN mencatat pengeluran pada saat Bank persepsi melimpahkan ke BI, bukan menunggu Nota Kredit dari BI.

(e) Nota Kredit

Nota Kredit terjadi manakala terdapat penambahan kas pada rekening koran bank atas penerimaan yang berasal dari berbagai jenis penerimaan negara antara lain PBB, BPHTB, jasa giro dan penerimaan lainnya yang belum dicatat sebagai penerimaan oleh KPPN. Penyesuaian dilakukan terhadap saldo kas buku bank Bendum. Contoh: Setiap hari Selasa dan Jumat jumlah uang yang ada pada BO III harus dilimpahkan. Namun pada akhir tahun kadangkala ditemui bahwa penerimaan PBB dan BPHTB pada BO III belum dilimpahkan ke bank persepsi, dan jasa giro pada BO I belum disetorkan ke Bank Persepsi. Penyesuaian yang harus dilakukan adalah menambah jumlah saldo kas menurut buku bank Bendum sejumlah penerimaan PBB, BPHTB, jasa giro dan penerimaan lainnya yang memang belum dicatat sebagai penerimaan

oleh KPPN. Penerimaan lain sehubungan dengan mengendapnya uang pada BO III adalah pendapatan berupa denda atas keterlambatan pelimpahan.

(f) Jasa giro bank

Sesuai dengan SE-119/A/56/1091, SE-47/A/2003 bahwa pada BO I dikenakan jasa giro sebesar 2 % setahun dihitung dari saldo terendah setiap bulannya, dan atas jasa giro tersebut harus disetorkan ke Bank Persepsi.Sedangkan pada BO II, BO III dan Bank Persepsi tidak dikenakan jasa giro.

(g) Kesalahan pencatatan oleh Bendum

Kesalahan pencatatan yang dilakukan oleh Bendum dapat disebabkan oleh berbagai macam hal antara lain kesalahan jumlah, kesalahan pemindah bukuan dan lain sebagainya, maka penyesuaian dilakukan dengan menambah atau mengurangi saldo kas buku bank Bendum sesuai dengan kesalahan yang terjadi. Contoh : KPPN salah membukukan jumlah rupiah dari SP2D, Nota Kredit atau Nota Debet yang ada. KPPN belum membukukan pendapatan. Sementara bank sudah mengkredit KPPN pada rekening Koran. Sebagai ilustrasi Pada akhir Tahun 2007 diambil kebijakan bahwa bank harus buka sampai dengan jam 22.00 pada tanggal 28 Desember 2007 untuk menampung penerimaan Negara. Kenyataannya penerimaan Negara masih terjadi sampai dengan tanggal 31 Desember 2007 misalnya Rp.100.000,-. Dalam Rekening Koran Bank Persepsi akan disajikan angka Rp.100.000,- tersebut dan Buku Bank KPPN belum mencatatnya, sehingga kas menurut Buku Bank KPPN akan lebih kecil dibandingkan dengan Kas menurut Rekening Koran Bank.

Pada kertas kerja rekonsiliasi bank, akan ditambahkan pendapatan pada Buku Bank KPPN, dan sebesar pendapatan tersebut harus dibukukan oleh KPPN sebagai pendapatan pada tahun 2007.

(h) Nota Debet

Peristiwa ini terjadi manakala terdapat pengurangan kas pada rekening koran bank atas biaya-biaya antara lain biaya administrasi bank, pajak atas bunga dan lain sebagainya yang belum dibukukan sebagai pengurang kas pada buku bank Bendum di KPPN Penyesuaian terhadap saldo kas buku bank Bendum dilakukan dengan mengurangi saldo menurut buku Bendum dengan menerbitkan nota debet.

b) Rekonsiliasi dengan Rekening Koran Satker Blu

Rekonsiliasi Rekening Satker BLU dengan KPPN dilakukan sebagai berikut:

(1) Pada setiap akhir periode, KPPN meminta semua rekening koran yang dimiliki oleh satker BLU (rekening penerimaan, rekening pengeluaran, dan rekening deposito).

(2) Bandingkan antara saldo Buku Bank KPPN dengan saldo Rekening Koran Bank.

(3) Telusuri penyebab terjadinya perbedaan antara saldo Rekening Koran Bank dengan saldo Buku Bank KPPN. (4) Sajikan laporan rekonsiliasi bank yang memperlihatkan penyesuaian terhadap saldo kas, baik menurut Rekening Koran Bank maupun menurut saldo buku KPPN.

(5) Setelah dilakukan penyesuaian terhadap penyebab terjadinya selisih maka jumlah saldo kas menurut

Rekening Koran Bank harus sama dengan jumlah saldo kas menurut saldo Buku Bank KPPN.

(6) Penyesuaian yang mempengaruhi saldo kas menurut Buku Bank KPPN harus dilakukan koreksi data sehingga saldo kas menurut rekonsiliasi bank sama dengan saldo kas menurut data.

(7) Penyesuaian pada Buku Bank KPPN dilakukan mengikuti petunjuk koreksi yang ditetapkan (diatur dalam suatu ketetapan).

(8) Saldo Kas Penyesuaian ini akan menjadi Saldo Akhir Kas BLU.

c) Rekonsiliasi SAU – SAKUN

Rekonsiliasi SAU - SAKUN dilakukan sebelum dilakukan rekonsiliasi eksternal dengan UAKPA. Tahapan rekonsiliasi SAU – SAKUN dapat dilakukan sebagai berikut : (1) Bandingkan jumlah rupiah dan Mata Anggaran Pendapatan

dan Hibah (6 digit) antara LRA dengan LAK;

(2) Bandingkan jumlah rupiah dan Mata Anggaran Pengembalian Pendapatan dan Hibah (6 digit) antara LRA dengan LAK;

(3) Bandingkan jumlah rupiah dan Mata Anggaran Belanja (6 digit) antara LRA dengan LAK;

(4) Bandingkan jumlah rupiah dan Mata Anggaran Pengembalian Belanja (6 digit) antara LRA dengan LAK; (5) Bandingkan jumlah rupiah dan Mata Anggaran Pembiayaan

(6 digit) antara LRA dengan LAK:

(6) Bandingkan jumlah Kas di Bendahara Pengeluaran antara Neraca SAU dengan Neraca KUN. Jika terjadi perbedaan, telusuri penyebab terjadinya perbedaan.

2) Tingkat Kanwil

Rekonsiliasi SAU - SAKUN dilakukan sebelum dilakukan rekonsiliasi eksternal dengan UAPPA-W. Tahapan rekonsiliasi SAU – SAKUN dapat dilakukan sebagai berikut :

a) Bandingkan jumlah rupiah dan Mata Anggaran Pendapatan dan Hibah (6 digit) antara LRA dengan LAK;

b) Bandingkan jumlah rupiah dan Mata Anggaran Pengembalian Pendapatan dan Hibah (6 digit) antara LRA dengan LAK; c) Bandingkan jumlah rupiah dan Mata Anggaran Belanja (6

digit) antara LRA dengan LAK;

d) Bandingkan jumlah rupiah dan Mata Anggaran Pengembalian Belanja (6 digit) antara LRA dengan LAK;

e) Bandingkan jumlah rupiah dan Mata Anggaran Pembiayaan (6 digit) antara LRA dengan LAK:

f) Bandingkan jumlah Kas di Bendahara Pengeluaran antara Neraca SAU dengan Neraca KUN.Jika terjadi perbedaan, telusuri penyebab terjadinya perbedaan.

3) Tingkat Pusat

Rekonsiliasi SAU - SAKUN dilakukan sebelum dilakukan rekonsiliasi eksternal dengan UAPPA-E1/UAPA. Tahapan rekonsiliasi SAU – SAKUN dapat dilakukan sebagai berikut : a) Bandingkan jumlah rupiah dan Mata Anggaran Pendapatan

dan Hibah (6 digit) antara LRA dengan LAK;

b) Bandingkan jumlah rupiah dan Mata Anggaran Pengembalian Pendapatan dan Hibah (6 digit) antara LRA dengan LAK; c) Bandingkan jumlah rupiah dan Mata Anggaran Belanja (6

digit) antara LRA dengan LAK;

d) Bandingkan jumlah rupiah dan Mata Anggaran Pengembalian Belanja (6 digit) antara LRA dengan LAK;

e) Bandingkan jumlah rupiah dan Mata Anggaran Pembiayaan (6 digit) antara LRA dengan LAK:

f) Bandingkan jumlah Kas di Bendahara Pengeluaran antara Neraca SAU dengan Neraca KUN. Jika terjadi perbedaan, telusuri penyebab terjadinya perbedaan dan penyelesaiannya disampaikan ke KPPN terkait. Perbaikan data setelah tahun anggaran ditutup mengacu ke Peraturan Direktur Jenderal Perbendaharaan mengenai Koreksi Kesalahan.

b. Rekonsiliasi Eksternal

Rekonsiliasi eksternal adalah rekonsiliasi data untuk penyususnan laporan keuangan yang dilaksanakan antara unit akkuntansi dan pelaporan yang satu dengan Unit Akuntansi dan pelaporan yang lain atau pihak lain yang terkait, tidak dalam satu entitas pelaporan. Rekonsiliasi ekternal dalam SAPP meliputi rekonsiliasi pengguna anggaran dengan BUN, Rekonsiliasi pelaporan barang antar pengguna barang denngan pengelola barang, dan Rekonsiliasi antara BUN dengan pengelola barang. (PMK No 215.05/2016)

Rekonsiliasi eksternal dilakukan antara pihak Kantor Pelayanan Perbendaharaan Negara (KPPN) dengan satuan kerja (pengguna anggaran) yamg terkait. Rekonsiliasi ini dilakukn dengan cara membandingkan antara data Sistem Akuntansi Pusat (SiAP) menurut pihak Kantor Pelayanan Perbendaharaan Negara (KPPN) dengan data Sistem Akuntansi Instansi (SAI) menurut satuan kerja (pengguna anggaran) (Ningrum, 2014, : 17).

Rekonsiliasi eksternal dilaksanakan antara data SAI (Sistem Akuntansi Instansi) dan SAU (Sistem Akuntansi Umum). Rekonsiliasi SAI – SAU meliputi:

1) Rekonsiliasi DIPA

3) Rekonsiliasi Neraca, terkait Kas di Bendahara Pengeluaran, Kas Lainnya dan Setara Kas yang Berasal dari Hibah Langsung dan Kas pada Badan Layanan Umum (BLU) (Muryantini, 2017, :10).

Pedoman rekonsiliasi eksternal sebagai berikut :(Muryantini, 2017 :10-12).

1) Rekonsiliasi Laporan Realisasi Anggaran

a) Rekonsiliasi Estimasi Pendapatan Membandingkan elemen data Estimasi Pendapatan yang dialokasikan berupa kode Bagian Anggaran (BA), Eselon 1, kode Satker, Akun dan Jumlah Rupiah antara KPPN dengan UAKPA.

b) Rekonsiliasi Pagu Belanja Membandingkan elemen data Pagu Belanja (dalam DIPA dan/atau Revisi DIPA/POK) berupa kode Bagian Anggaran (BA), Eselon 1, kode Satker, Fungsi, Sub Fungsi, Program, Kegiatan, Output, Jenis Kewenangan, Sumber Dana, Cara Penarikan, Akun dan jumlah rupiah antara KPPN dengan UAKPA

c) Rekonsiliasi Realisasi Pendapatan Membandingkan elemen data Pendapatan berupa kode Bagian Anggaran (BA), Eselon 1, kode Satker, Akun dan Jumlah Rupiah antara KPPN dengan UAKPA.

d) Rekonsiliasi Realisasi Belanja

(1) Rekonsiliasi realisasi belanja ini berlaku untuk satker yang pengeluarannya bersumber dari Rupiah Murni, PNBP dan hibah langsung dalam negeri/rupiah.

(2) Membandingkan elemen data Realisasi Belanja berupa kode Bagian Anggaran (BA), Eselon 1, kode Satker, Fungsi, Sub Fungsi, Program, Kegiatan, Output, Jenis Kewenangan, Sumber Dana, Cara Penarikan, Akun dan Jumlah Rupiah antara KPPN dengan UAKPA

(3) Membandingkan Jumlah Rupiah ringkasan belanja antara data KPPN dengan UAKPA

2) Rekonsiliasi Realisasi Pengembalian Belanja.

a) Rekonsiliasi realisasi pengembalian belanja ini berlaku untuk satker yang pengeluarannya bersumber dari Rupiah Murni, PNBP dan hibah langsung dalam negeri/rupiah.

b) Membandingkan elemen data Realisasi Pengembalian Belanja berupa kode Bagian Anggaran (BA), Eselon 1, kode Satker, Fungsi, Sub Fungsi, Program, Kegiatan, Output, Jenis Kewenangan, Sumber Dana, Cara Penarikan, Akun dan jumlah rupiah antara KPPN dengan UAKPA.

3) Rekonsiliasi Neraca

a) Mutasi Uang Persediaan

Membandingkan elemen data transaksi Uang Persediaan/Tambahan Uang Persediaan berupa kode Bagian Anggaran (BA), Eselon 1, kode Satker, Akun dan Jumlah Rupiah antara KPPN dengan UAKPA.

b) Kas di Bendahara Pengeluaran

Membandingkan Kas di Bendahara Pengeluaran yang terdapat dalam Neraca Satker (UAKPA) dengan Neraca KPPN c) Kas Lainnya dan Setara Kas dari Hibah Langsung Uang

Membandingkan Kas Lainnya dan Setara Kas dari Hibah Langsung Uang yang terdapat dalam Neraca Satker (UAKPA) dengan Neraca KPPN

d) Kas pada Badan Layanan Umum (BLU)

Membandingkan Kas pada Badan Layanan Umum (BLU) yang terdapat dalam Neraca Satker (UAKPA) dengan Neraca KPPN

Peraturan Direktur Jenderal Perbendaharaan Nomor 210/pmk.05/2013 Tentang pedoman rekonsiliasi dalamrangka penyusunan laporan keuangan lingkup bendahara umum negara dan kementerian negara/lembaga yang dilaksankan oleh Sistem Akuntansi Umum yang ada di KPPN dengan Kantor/Dinas/Satuan Kerja Daerah melalui prosedur pembandingan data sebagai berikut:

1) Rekonsiliasi Estimasi Pendapatan

Membandingkan estimasi pendapatan menurut data yang dicatat Satuan Kerja dengan data SiAP. Apabila ada perbedaan diklarifikasi dengan Satuan Kerja yang bersangkutan;

2) Rekonsiliasi Pagu Belanja

Membandingkan Pagu Belanja menurut catatan Satuan Kerja dengan data SiAP. Apabila ada perbedaan diklarifikasi dengan Satuan Kerja yang bersangkutan. Kemungkinannya ada revisi DIPA yang belum dicatat oleh Satuan Kerja.

3) Rekonsiliasi Realisasi Pendapatan

Membandingkan data realisasi pendapatan menurut data SAI dengan data SiAP. Apabila ada perbedaan diklarifikasi ke Satuan Kerja yang bersangkutan. Salah satu kemungkinannya adalah Satuan Kerja salah saat menginput kode Bagian Anggaran atau kode satuan kerja.

4) Pendapatan Pajak

Rekonsiliasi terhadap realisasi penerimaan pajak belum dapat dilakukan, namun demikian untuk meyakini kebenaran laporan realisasi penerimaan pajak pada Satuan Kerja Kantor Pelayanan Pajak (KPP), pada saat rekonsiliasi diwajibkan untuk melampirkan laporan rekapitulasi penerimaan pajak yang dihasilkan dan bagian Pengolahan Data Dan Informasi (PDI) sebagai bahan pencocokan dengan laporan realisasi Pendapatan Negara dan Hibah yang dihasilkan oleh SAI. Hal ini dilakukan karena Satuan Kerja

merekam penerima pajak pada aplikasi SAI dengan menggunakan dokumen sumber yang dihasilkan dari PDI.

5) Pendapatan Negara Bukan Pajak (PNBP)

Rekonsiliasi terhadap realisasi penerimaan negara bukan pajak dilakukan dengan membandingkan realisasi PNPB menurut data SAI dengan data SiAP. Apabila ada selisih diklarifikasi dengan Satuan Kerja yang bersangkutan.

6) Rekonsiliasi Realisasi Belanja

Membandingkan jumlah belanja yang dicatat berdasarkan SP2D yang diterbitkan KPPN oleh satuan Kerja dengan data SiAP. Apabila ada perbedaan diklarifikasi ke Satuan Kerja yang bersangkutan.

7) Rekonsiliasi Realisasi Pengembalian Belanja

Membandingkan realisasi pengembalian belanja yang dicatat oleh Satuan Kerja dengan dengan data SiAP. Apabila ada perbedaan diklarifikasi ke Satuan Kerja yang bersangkutan.

8) Rekonsialisasi Mutasi Uang Persediaan

Membandingkan Mutasi Uang Persediaan data uang persediaan menurut catatan Satuan Kerja dengan data SiAP. Apabila ada perbedaan diklarifikasi dengan Satuan Kerja yang bersangkutan.

3. Kebijakan Rekonsiliasi

Menurut Peraturan Menteri Keuangan Republik Indonesia Nomor 104/PMK. 05/2017 tentang pedoman rekonsiliasi dalam penyusunan laporan keuangan lingkup Bendahara Umum Negara dan Kementerian Negara/Lembaga, kebijakan rekonsiliasi yaitu:

a. Rekonsiliasi antara UAKPA/UAKPA BUN dengan Bendahar Pengeluaran/ Penerimaan

1) Rekonsiliasi internal antara UAKPA/UAKPA BUN dengan Bendahara Pengeluaran/Penerimaan dilaksanakan untuk meyakinkan keandalan saldo Kas di Bendahara Pengeluaran/Penerimaan yang disajikan di dalam Neraca.

2) Rekonsiliasi antara UAKPA/UAKPA BUN dengan Bendahara Pengeluaran/Penerimaan dilakukan setiap bulan sebelum laporan keuangan dilakukan rekonsiliasi dengan UAKBUN Daerah

3) Hasil rekonsiliasi antara UAKPA/UAKPA BUN dengan Bendahara Pengeluaran/Penerimaan dituangkan dalam BAR.

b. Rekonsiliasi antara UAKPA/UAKPA BUN dengan UAKBUN-Daerah 1) Seluruh jenjangjtingkat unit akuntansi dan pelaporan keuangan

pada SAl telah menggunakan single database, demikian pula seluruh tingkat unit akuntansi dan pelaporan keuangan pada SiAP juga telah menggunakan single database. Tetapi karena database SiAP terpisah dengan database SAl, · maka untuk menghasilkan data yang akurat dan andal wajib dilakukan rekonsiliasi atas data transaksi keuangan yang diproses oleh kedua sistem tersebut. 2) UAKPA BUN melaksanakan akuntansi· dan pelaporan dengan

menggunakan sistem aplikasi terintegrasi (SPAN) yang terkoneksi secara single database dengan UAKBUN-Daerah. Dalam hal terdapat UAKPA BUN yang penyusunan laporan keuangannya tidak menggunakan aplikasi SPAN (UAKPA BUN non SPAN) sehingga tidak terkoneksi secara single database dengan Kuasa _BUN, maka UAKPA BUN tersebut wajib melakukan rekonsiliasi dengan UAKBUN-Daerah

3) Rekonsiliasi data laporan keuangan antara UAKPA/ UAKPA BUN non SPAN dengan UAKBUN-Daerah dilaksanakan secara elektronik menggunakan aplikasi rekonsiliasi dan penyusunan laporan keuangan berbasis web (e-Rekon&LK) dan hanya

dilakukan di tingkat UAKPA/UAKPA BUN dan UAKBUN-Daerah, dalam hal unit-unit akuntansi pada jenjang di atas UAKPA/UAKPA BUN non SPAN dan UAKBUN-Daerah masing-masing telah terkoneksi secara single database.

4) Elemen data yang dilakukan Rekonsiliasi paling sedikit meliputi: a) Pagu Belanja;

b) Belanja;

c) Pengembalian Belanja;

d) Estimasi Pendapatan Bukan Pajak; e) Pendapatan Bukan Pajak;

f) Pengembalian Pendapatan Bukan Pajak; g) Mutasi Uang Persediaan;

h) Kas di Bendahara Pengeluaran; i) Kas pada BLU; dan

j) Kas Lainnya di kementerian negarajlembaga dari Hibah antara yang dicatat pada SAI/SABUN dengan yang dicatat pada SiAP.

5) UAKPA/UAKPA BUN melakukan rekonsiliasi dengan KPPN mitra kerja, termasuk transaksi yang dilakukan melalui KPPN di luar KPPN mitra kerja, seperti:

a) Transaksi setoran melalui MPN -G2 yang rekening penyetorannya dikelola oleh KPPN Khusus Penerimaan; b) Transaksi setoran langsung ke Rekening Kas Umum Negara

(RKUN) ;

c) Transaksi pener1maan dan pengeluaran yang dilakukan melalui KPPN Khusus Penerimaan dan Hibah; dan

d) SPM KP (SPM Pengembalian Pendapatan Pajak) yang penca1rannya

6) Rekonsiliasi antara UAKPA/UAKPA BUN dengan UAKBUN-Daerah dilaksanakan setiap bulan paling lambat tanggal 14 bulan berikutnya

7) Apabila tanggal 14 jatuh pada hari libur I diliburkan, rekonsilias:. antara UAKPAIUAKPA BUN dengan UAKBUN-Daerah dilaksanakan paling lambat pada hari kerja sebelumnya.

8) Dalam kondisi tertentu seperti: adanya kebijakan pemerintah mengenai libur I cuti nasional, kebijakan penyusunan dan penyampian laporan keuangan unaudited dan audited, atau terjadi permasalahan sistem, Direktur Jenderal Perbendaharaar: dapat mengatur kembali jadwal pelaksanaan rekonsiliasi. Hal in:. perlu dilakukan agar entitas akuntansil pelaporan mendapatkar: alokasi waktu yang memadai dan wajar untuk melakukan proses rekonsiliasi, penyusunan, dan penyampaian laporan keuangar: yang berkualitas.

9) Hasil rekonsiliasi antara UAKPAIUAKPA BUN dengan UAKBUN Daerah dituangkan ke dalam Berita Acara Rekonsiliasi (BAR) yang ditandangani oleh penanggung jawab rekonsilasi pad2. UAKPA/UAKPA BUN dan UAKBUN-Daerah.

10) Penandatangan BAR dilaksanakan secara elektronik melalui aplikasi e-Rekon&LK. Apabila diperlukan, penandatanganan BAR dapat dilakukan secara manual.

11) Dalam kondisi tertentu, rekonsiliasi data laporan keuangan dapat dilaksanakan secara terpusat antara Satker pada kantor pusat Kementerian Negara\Lembaga dengan Kantor Pusat Ditjen Perbendaharaan atau KPPN Khusus Penerimaan.

12) Pelaksanaan rekonsiliasi secara terpusat antara lain dapat dilakukan terhadap penerimaan yang volume transaksinya besar: seperti:

a) Pendapatan perpajakan; dan

b) PNBP tertentu pada Satuan Kerja Pengguna PNBP secara terpusat yang antara lain meliputi:

(1) pendapatan hak dan perijinan serta pendapatan uang pewarganegaraan pada Direktorat Jenderal Administrasi

Hukum Umum Kementerian Hukum dan Hak Asasi Man usia;

(2) pendapatan layanan pertanahan dan pendapatan uang pendidikan pada Kantor Pusat Badan Pertanahan Nasional; (3) pendapatan jasa Kantor Urusan Agama pada Direktorat

Jenderal Bimbingan Masyarakat Islam Kementerian Agama; dan

(4) Pendapatan Dana Reboisasi dan Pendapatan Provisi Sumber Daya Hutan pada Biro Keuangan Sekretariat Jenderal Kementerian Lingkungan Hidup dan Kehutanan 13) Perubahan penambahan terhadap PNBP yang dilakukan

rekonsoliasi secara terpusat ditetapkan dengan Keputusan Direktur Jenderal Perbendaharaan.

14) UAKPA/l!AKPA BUN yang tidak/terlambat melakukan rekonsilisasi dikenakan sanksi administratif berupa pengembalian SPM yang diajukan oleh Satker. Pengenaan sanksi administratif dikecualikan terhadap SPM LS Belanja Pegawai, SPM LS kepada pihak ketiga, dan SPM Pengembalian.

4. Waktu Pelaksanaan Rekonsiliasi

Rekonsiliasi dilaksanakan setiap bulan dan paling lambat satker sudah harus melakukan rekonsiliasi pada tanggal 10 bulan berikutnya. Jika tanggal 10 bertepatan dengan hari libur / hari yang diliburkan maka paling lambat dilaksanakan pada hari kerja sebelumnya (Peraturan Menteri

Keuangan Nomor 210/PMK.05/2013 pasal 3 ayat (7) dan (8) tentang

Pedoman Rekonsiliasi dalam Rangka Penyusunan Laporan Keuangan Lingkup Bendahara Umum Negara dan Kementerian Negara/Lembaga). Kebijakan mengenai waktu pelaksanaan rekonsiliasi dapat berubah dalam kondisi tertentu dan akan diberitahukan kemudian oleh KPPN.

Pelaksanaan rekonsiliasi paling lambat tanggal sepuluh (10) pada bulan berikutnya, jika tanggal tersebut bertepan hari libur, maka paling lambat pada tanggal sebelumnya.

5. Prosedur Rekonsiliasi

Menurut Peraturan Menteri Keuangan Republik Indonesia Nomor 104/PMK. 05/2017 tentang pedoman rekonsiliasi dalam penyusunan laporan keuangan lingkup Bendahara Umum Negara dan Kementerian Negara/Lembaga,menjelaskan proses rekonsiliasi yaitu untuk keperluan rekonsiliasi dan penyusunan laporan keuangan, operator satuan kerja mengunggah ADK rekonsiliasi ke aplikasi e-Rekon&LK. Penggunggahan ADK sekaligus penyampaian Laporan Keuangan secara elektronik un tuk keper luan rekonsiliasi. Satker kementerian negarajlembaga dan Satker BA BUN menghasilkan ADK rekonsiliasi dari Aplikasi SAIBA. ADK tersebut bersifat kumulatif, misalnya untuk ADK bulan Juni, tercakup data mulai dari tanggal 1 Januari sampai dengan tanggal 30 Juni. Data yang diunggah ke aplikasi e-Rekon&LK merupakan data untuk kebutuhan rekonsiliasi dan penyusunan laporan keuangan, sehingga sebelum melakukan pengunggahan ADK ke Aplikasi .e-Rekon&LK, Satuan Kerja harus memastikan data Aplikasi SAIBA sudah lengkap dan benar, misalnya:

a. Sudah melengkapi data transaksi harian yang diperoleh dari Aplikasi SAS.

b. Seluruh transaksi Persediaan telah direkam di Aplikasi Persediaan dan telah dikirimkan datanya ke Aplikasi SIMAK BMN.

c. Seluruh transaksi Aset Tetap/Aset Lainnya telah direkam di Aplikasi SIMAK BMN dan telah dilakukan penyusutan dan/ atau amortisasi sesuai ketentuan serta telah dikirimkan datanya ke Aplikasi SAIBA. d. Aplikasi SAIBA telah menerima data dari Aplikasi Persediaan dan

Aplikasi SIMAK BMN dan telah dilakukan perekaman transaksi akrual dan jurnal penyesuaian sesuai ketentuan.

Elemen Data Rekonsiliasi dilakukan atas pendapatan yang dialokasikan, data pagu belanja, estimasi pendapatan, pengembalian pendapatan, belanja, pengembalian belanja, , mutasi UP /TUP, serta posisi Kas di Bendahara Pengeluaran, Kas pada Badan Layanan Umum, dan Kas Lainnya di kementerian negarajlembaga dari Hibah. Elemen data yang direkonsiliasi paling sedikit meliputi:

a. Pagu Belanja:

Bandingkan elemen data pagu belanja berupa kode BA, Es 1, Kode Satker, Program, Kegiatan, Output, Akun, Jumlah Rupiah, Jenis Kewenangan, Sumber Dana, dan Cara Penarikan an tara data SiAP dengan SAI/SABUN.

b. Belanja

Bandingkan elemen data belanja berupa kode Satker, KPPN, Akun, Program, Output, Dana, Jenis Kewenangan, BA, ESl, dan jumlah rupiah antara data SiAP dengan SAI/SABUN.

c. Pengembalian Belanja

Bandingkan elemen data pengembalian belanja berupa kode Satker, KPPN, Akun, Program, Output, Dana, Jenis Kewenangan, BAESl, dan jumlah rupiah antara data SiAP dengan SAI/SABUN.

d. Estimasi Pendapatan Bukan Pajak

Bandingkan elemen data Estimasi Pendapatan Bukan Pajak yang dialokasikan berupa kode BA, ESl, satker, KPPN, akun, dan jumlah rupiah antara data SiAP dengan SAI/SABUN.

e. Pendapatan Bukan Pajak

Bandingkan elemen data Pendapatan Bukan Pajak berupa kode KPPN, Akun, BA, ESl, dan jumlah rupiah antara data SAI/SABUN dan SiAP. k. Pengembalian Pendapatan Bukan Pajak Bandingkan elemen data Pengembalian Pendapatan Bukan Pajak berupa kode Satker, KPPN, Akun, BA, ESl dan jumlah rupiah antara data SAI/SABUN dan SiAP.

f. Pengembalian Pendapatan Bukan Pajak

Bandingkan elemen data Pengembalian Pendapatan Bukan Pajak yaitu: Satker, KPPN, Akun, BA, ESl dan jumlah rupiah antara data SAI/SABUN dan SiAP.

g. Mutasi Uang Persediaan

Bandingkan elemen data Mutasi Uang Persediaan berupa kode Satker, KPPN, Akun, BA, ESl, dan jumlah rupiah antara data SAI/SABUN dan SiAP.

h. Kas di Bendahara Pengeluaran

Bandingkan saldo Kas di Bendahara Pengeluaran yang terdapat pada Neraca SAI/SABUN dengan Neraca SiAP.

i. Kas pada Badan Layanan Umum

Bandingkan saldo Kas pada Badan Layanan Umum yang terdapat pada Neraca SAI/SABUN dengan Neraca SiAP. Apabila terdapat perbedaan karena Satker BLU telah melakukan reklasifikasi Kas pada BLU menjadi aset yang lain (misalnya menjadi investasi jangka pendek atau dana yang dibatasi penggunaannya) maka pada saat pelaksanaan rekonsiliasi, satker BLU harus menjelaskan selisih tersebut.

j. Kas Lainnya di Kementerian NegarajLembaga dari Hibah

Bandingkan saldo Kas Lainnya di Kementerian Negara/Lembaga dari Hibah yang terdapat pada Neraca SAI/SABUN dengan Neraca SiAP.

6. Gambaran Umum Pelaksanaan Rekonsiliasi

a. Gambaran Umum Pelaksanaan Rekonsiliasi Sebelum Implementasi E-Rekon&LK

Sebelum E-Rekon&LK diimplementasikan, terdapat beberapa metode yang digunakan untuk melakukan rekonsiliasi di KPPN. Sampai dengan tahun anggaran 2014 proses rekonsiliasi tingkat KPPN

(UAKPA dengan UAKBUN) dilaksanakan dengan cara manual, satker datang ke KPPN mitra kerjanya, atau bisa juga melalui email untuk menyerahkan ADK/ file kirim dari aplikasi SAKPA untuk kemudian diunggah pada aplikasi Vera KPPN. Hasil rekonsiliasi yang sudah sama akan dituangkan dalam Berita Acara Rekonsiliasi yang ditandatangani oleh Pejabat Penanggungjawab rekonsiliasi satker atas nama KPA dan Kepala Seksi Verifikasi dan Akuntansi KPPN.

Ketika SPAN diimplementasikan, prosedur rekonsiliasi juga memanfaatkan aplikasi tersebut. Namun pada saat pelaksanaannya, rekonsiliasi eksternal dirasa terlalu membebani SPAN, karena mengganggu fungsi pencairan dana. Hal ini menjadi cikal bakal dikembangkannya aplikasi rekonsiliasi baru yang terpisah dari SPAN, namun tetap menggunakan database dari SPAN.

Pada tahun anggaran 2015 prosedur rekonsiliasi masih sama namun aplikasi di satker berganti menjadi SAIBA seiring dengan pemberlakuan Standar Akuntansi Pemerintah berbasis akrual. Sedangkan di KPPN juga berubah menjadi Aplikasi Rekon Eksternal SPAN, atau yang dikenal dengan sebutan Konek SPAN. Aplikasi Konek SPAN merupakan pengembangan dari aplikasi rekonsiliasi instansi (APRESISASI) yang dimaksudkan untuk memberikan solusi terhadap beberapa kendala yang ada pada SPAN, khususnya terkait dengan rekonsiliasi eksternal. Penggunaan aplikasi Konek SPAN ini merujuk pada surat Direktur Akuntansi dan Pelaporan Keuangan Nomor S-9175/PB.6/2015, yang penerapannya dimulai pada bulan November 2015 (untuk data laporan keuangan sampai dengan bulan Oktober 2015). Rekonsiliasi melalui aplikasi Konek SPAN termasuk:

1) Rekonsiliasi transaksi pengembalian pendapatan perpajakan dengan elemen data serupa satker, KPPN, Akun, BAES1, dan jumlah rupiah antara SAI dan SPAN.

2) Rekonsiliasi posisi kas di bendahara pengeluaran, kas ada BLU, dan kas lainnya dari hibah.

3) Rekonsiliasi atas koreksi pada modul general ledger.

b. Gambaran Umum Pelaksanaan Rekonsiliasi Menggunakan Aplikasi E-Rekon&LK

Pada tahun anggaran 2016 prosedur rekonsiliasi mengalami perubahan setelah Direktorat Jenderal Perbendaharaan me-launching aplikasi rekonsiliasi eksternal terbaru yang berbasis web, yaitu aplikasi E-Rekon&LK. Aplikasi ini pertama kali digunakan untuk pelaksanaan rekonsiliasi eksternal tingkat KPPN bulan Januari s.d. Mei 2016 berdasarkan Surat Direktur Jenderal Perbendaharaan Nomor S-4839/PB/2016. Penggunaan aplikasi tersebut terus berlanjut hingga sekarang.

Aplikasi E-Rekon&LK dianggap menjadi solusi terhadap prosedur rekonsiliasi manual yang pelaksanaannya cukup melelahkan. Dengan adanya aplikasi ini diharapkan dapat membantu mempermudah satuan kerja dalam melakukan proses rekonsiliasi sendiri karena dapat dilakukan secara mandiri, tanpa harus datang ke KPPN. Elemen data yang direkonsiliasi adalah:

1) Pagu belanja 2) Belanja

3) Pengembalian belanja

4) Estimasi pendapatan bukan pajak 5) Pendapatan bukan pajak

6) Pengembalian pendapatan bukan pajak 7) Mutasi uang persediaan

8) Kas di bendahara pengeluaran 9) Kas pada Badan Layanan Umum

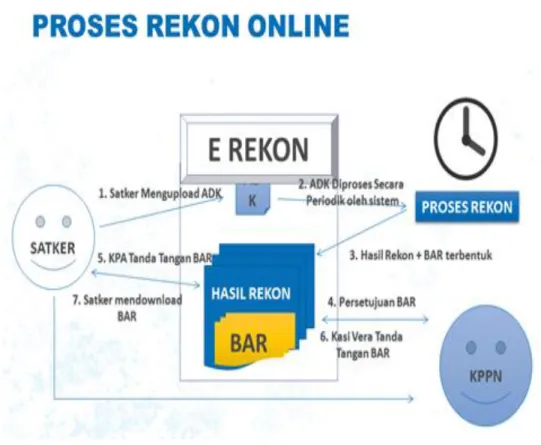

Prosedur dalam pelaksanaan rekonsiliasi secara onvertikal adalah sebagai berikut :

1) Satker menghubungi KPPN (FO Seksi Verifikasi dan Akuntansi) untuk mendapatkan username dan password Aplikasi e-Rekon-LK. 2) Setelah mendapatkan username dan password, satker segera

melengkapi identitas user operator dan KPA pada Aplikasi

e-Rekon-LK meliputi Nama, NIP, Jabatan, Alamat, Telepon, dan e-Mail. Password dapat dirubah oleh user sesuai yang dikehendaki. Apabila user lupa dengan password, maka dapat meminta KPPN untuk

melakukan reset password.

3) Operator SAIBA satker mengunggah ADK dari aplikasi SAIBA versi terbaru ke Aplikasi e-Rekon-LK melalui menu upload rekonsiliasi kemudian pilih periode rekonsiliasi dan pilih file yang akan diupload dengan mengklik tombol browse file. ADK yang diunggah berupa ADK kumulatif sampai dengan bulan berkenaan dan berformat zip. (contoh SPAN_KD015085287850716K.zip).

4) Setelah upload ADK, tunggu hingga kolom status menampilkan status

(Menunggu Persetujuan BAR) Jika status masih (upload) atau <proses rekon (SAI Bawah)> berarti proses rekonsiliasi masih berlangsung

pada sistem.

5) Setelah status rekon berubah menjadi (Menunggu Persetujuan

BAR),operator satker dan KPPN men-download file hasil rekon

berformat excel dengan meng-klik tombol menu warna hijau (contoh

file : 160500_528785_excel.xls).

6) Buka file dan analisa hasil rekon tersebut. Data yang ditampilkan hanya data yang beda.

a) Pada sheet excel Rekap SEMUA akan menampilkan nilai total masing2 transaksi. Pastikan tidak ada selisih pada masing-masing transaksi.

b) Jika tidak ada selisih, kemudian cek pada transaksi Pagu Belanja, Belanja, dan Pengembalian Belanja untuk menganalisa perbedaan

yang ada. Jika kesalahan ada pada SAI/satker, maka perlu dilakukan perbaikan transaksi pada SAIBA (kemungkinan salah rekam nilai, belum direkam, salah tulis nomor/tanggal SP2D dll).

c) Perbedaan detail (selain nilai) pada selain ketiga transaksi tersebut dapat diabaikan, namun harus dilakukan perbaikan pada periode rekonsiliasi berikutnya.

d) Jika sudah diperbaiki, segera upload lagi ADK rekonsiliasi ke Aplikasi e-Rekon-LK.

7) Jika data sudah sama, maka operator KPPN akan melakukan persetujuan/ approve

8) Setelah disetujui oleh KPPN, maka status rekonsiliasi akan berubah menjadi (Menunggu ttd KPA)

9) Selanjutnya KPA akan melakukan penandatanganan BAR secara elektronis dengan menekan tombol hijau (pada user KPA). KPA dapat melihat hasil rekon (dengan download file) sebelum menandatangani BAR. Pastikan data KPA sudah diisi sebelum melakukan penandatanganan agar nama KPA, NIP dan Jabatan di BAR tidak kosong.

10) Status rekonsiliasi akan berubah menjadi (Menunggu ttd Kasi Vera), dan akan ditandatangani juga secara elektronis oleh Kasi Vera KPPN. 11) BAR yang sudah ditandatangani Kasi Vera KPPN maka akan

memunculkan status (BAR Siap Download), yang berarti proses rekonsiliasi di Aplikasi e-Rekon-LK sudah selesai.

12) BAR yang diproses dengan Aplikasi e-Rekon-LK tidak perlu lagi dibubuhi tandatangan basah maupun cap dinas oleh satker dan KPPN. 13) Operator satker mendownload BAR beserta rincian hasil rekon dengan

menekan tombol menu bergambar printer (warna biru tua), download di menu (Download (ZIP) dan (Cetak BAR).

14) Satker menyampaikan BAR dan rincian BAR ke KPPN dengan dilampiri:

15) Laporan keuangan bulanan/semesteran/tahunan yang dicetak dari Aplikasi SAIBA dan sudah ditandatangani oleh pejabat yang berwenang, meliputi :

a) Laporan Realisasi Anggaran (LRA Face, LRA Belanja, LRA Pengembalian Belanja, LRA Pendapatan, dan LRA Pengembalian Pendapatan),

(1) Neraca sesuai periode rekonsiliasi (bulanan/semesteran/tahunan),

(2) Laporan Operasional sesuai periode rekonsiliasi (bulanan/semesteran/tahunan),

(3) Laporan Perubahan Ekuitas sesuai periode rekonsiliasi (bulanan/semesteran/tahunan),

(4) Neraca Percobaan Kas dan Akrual sesuai periode rekonsiliasi (bulanan/semesteran/tahunan),

(5) Neraca Percobaan Saldo Awal (per 1 Januari).

b) Copy Laporan Pertanggungjawaban (LPj) Bendahara bulan berkenaan.

16) KPPN membandingkan laporan keuangan yang disampaikan oleh satker (dari SAIBA) dengan laporan keuangan yang dicetak dari Aplikasi e-Rekon-LK. Jika ada perbedaan, KPPN menghubungi satker untuk melakukan perbaikan/upload ulang jika data di SAIBA yang valid, atau menyampaikan lagi laporan keuangan dari SAIBA jika data

e-Rekon-LK yang valid. (KPPN Manna, Proses

http://www.kppnmanna.net/prosedure/layananseksiveraki/prosedur rekonsiliasi-tingkat-uakpa/, diakses tanggal 04Januari 2018)

17) Alur Proses Rekonsiliasi digambarkan sebagai berikut :

Gambar 2. 1 Proses Rekonsiliasi Oline

Sumbar: https://portalkppn.com/vera/rekon/cara-rekon-menggunakan-aplikasi-e-rekon-lk/ diakses tanggal 04 januari 2018

7. Mekanisme Pelaporan SiAP

Untuk memberikan gambaran lebih jelas mengenai mekanisme pelaporan Sistem Akuntansi Pusat (SiAP) di Kantor Pelayanan Perbendaharaan Negara (KPPN) berikut disajikan dalam bentuk gambar di bawah ini:

Mekanisme Pelaporan SiAP

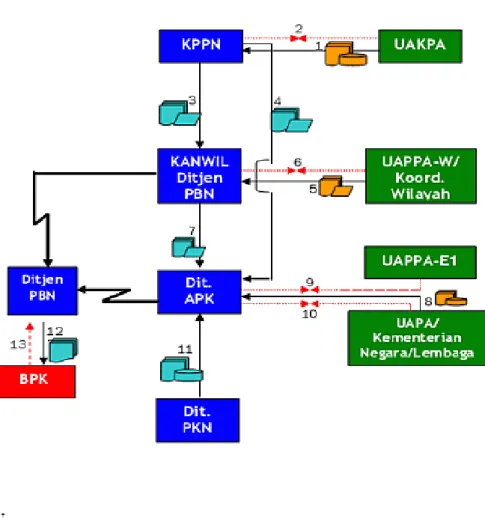

Gambar 2. 2 MEKANISME PELAPORAN SiAP

Penjelasan Bagan Arus Mekanisme Pelaporan SiAP menrurt PeraturanMenteri Keuangan Republik Indonesia Nomor 171/PMK.05/2007 sebagai berikut:

a. UAKPA mengirimkan Laporan Realisasi Anggaran dan Neraca disertai ADK ke KPPN setiap bulan sebagai bahan rekonsiliasi;

b. KPPN selaku UAKBUN-D KPPN melakukan rekonsiliasi dengan UAKPA setiap bulan;

c. KPPN mengirim semua file data setiap hari dan laporan keuangan setiap bulan ke Kanwil DJPBN c.q. Bidang AKLAP;

d. KPPN yang khusus memproses data BLN mengirim semua file data setiap hari ke DAPK;

e. UAPPA-W/Koordinator Wilayah menyampaikan file data dan laporan keuangan wilayah secara bulanan ke Kanwil DJPBN c.q. Bidang AKLAP sebagai bahan rekonsiliasi;

f. Kanwil DJPBN c.q. Bidang AKLAP selaku UAKKBUN-Kanwil melaksanakan rekonsiliasi untuk tingkat wilayah dengan UAPPA-W/Koordinator Wilayah setiap triwulan;

g. Kanwil DJPBN menyampaikan file data dan laporan keuangan setiap bulan ke DAPK sebagai bahan penyusunan laporan keuangan pemerintah pusat;

h. Kementerian Negara/Lembaga menyampaikan ADK dan laporan keuangan secara triwulanan ke DAPK sebagai bahan rekonsiliasi; i. Apabila diperlukan DAPK dapat melakukan rekonsiliasi laporan

keuangan tingkat eselon I setiap semester;

j. UAPA melakukan rekonsiliasi data dengan DAPK;

k. Dit. PKN dan unit terkait lainnya menyampaikan data berupa laporan dan ADK ke DAPK selaku UAPBUN dalam rangka penyusunan laporan keuangan Pemerintah Pusat;

l. Presiden c.q. Menteri Keuangan c.q. Direktur Jenderal Perbendaharaan menyampaikan Laporan Keuangan Pemerintah Pusat kepada BPK tiap semester dan tahunan;

m. BPK melakukan pemeriksaan terhadap Laporan Keuangan Pemerintah Pusat yang disampaikan Presiden.

8. Sanksi

Satuan kerja yang tidak/terlambat melakukan rekonsiliasi sampai batas akhir jadwal pelaksanakan rekonsiliasi dikenakan sanksi administratif. Indikator pengenaan sanksi adalah apabila sampai batas akhir jadwal pelaksanaan rekonsiliasi belum mendapatkan persetujuan atas hasil rekonsiliasi dari KPPN atau di aplikasi e-Rekon&LK belum memperoleh status “Menunggu Tanda Tangan KPA”.