commit to user BAB IV

PEMBAHASAN HASIL PENGAMATAN

Masyarakat khususnya kaum awam banyak yang memiliki anggapan bahwa mengajukan kredit di lembaga keuangan baik bank maupun non bank disamping harus memiliki agunan, proses yang harus dilalui cukup rumit dan pencairan dana memerlukan waktu yang relatif lama bahkan sampai berhari-hari. Banyak lembaga keuangan membatasi jumlah uang pinjaman kepada nasabah yang baru pertama kalinya mengajukan kredit. Belum lagi pertimbangan jumlah biaya sewa modal (bunga) yang harus dibayarkan secara berkala.

Berbeda halnya dengan PT. Pegadaian (Persero). Lembaga keuangan non bank ini menawarkan jasa pemberian uang pinjaman dengan berorientasi pada barang jaminan yang lebih mengutamakan kualitas pelayanan, proses yang cepat, sederhana dan mudah serta menjamin keamanan agunan sehingga lebih diminati oleh masyarakat yang ingin memperoleh dana pinjaman karena dirasa sesuai dengan kebutuhan. Seperti yang telah dikemukakan oleh Pimpinan PT. Pegadaian (Persero) Kantor Cabang Gading Surakarta :

“Jumlah nasabah yang datang setiap harinya kurang lebih 100 orang, baik yang melakukan kredit gadai, cicil (mengangsur), perpanjangan dan tebus. Apalagi menjelang liburan, hari-hari besar dan tahun ajaran baru, jumlah nasabah semakin bertambah karena waktu tersebut banyak yang membutuhkan uang. Nasabah yang datang pun dari berbagai kalangan seperti petani, pedagang, ibu rumah tangga bahkan mahasiswa”.

(Wawancara, 3 Februari 2014)

Saat ini jenis produk yang ditawarkan di PT. Pegadaian (Persero) Kantor Cabang Gading Surakarta adalah Kredit Cepat Aman (KCA), Murabahah Logam Mulia Untuk Investasi Abadi (MULIA) dan Langen Palikrama. Sedangkan jenis kredit yang banyak diminati oleh masyarakat adalah Kredit Cepat Aman (KCA). KCA merupakan kredit dengan jaminan barang-barang bergerak yang menggunakan prosedur sederhana dan mudah dilaksanakan oleh kaum awam

commit to user

sekalipun. Dikatakan cepat dan aman karena hanya dalam hitungan 15 menit uang pinjaman dapat langsung dicairkan dan barang-barang jaminan disimpan dalam gudang yang terjamin keamanannya sebab diikutkan dalam program asuransi.

Berikut ini merupakan tabel realisasi jumlah nasabah yang mengajukan Kredit Gadai Cepat Aman di PT. Pegadaian (Persero) Kantor Cabang Gading Surakarta selama tujuh bulan terakhir :

Rekap Realisasi Anggaran Kredit Cepat Aman (KCA) Berdasarkan Profesi Nasabah

PT. Pegadaian (Persero) Kantor Cabang Gading, Surakarta Periode Kredit Juni 2013 s.d. Desember 2013

No. Profesi Nasabah Jumlah Gadai (Bulan)

Juni Juli Agus. Sept. Okt. Nov. Des. 1 Ibu Rumah Tangga 58 248 137 241 336 390 292 2 Pegawai BUMN/BUMD 52 290 222 330 399 462 459 3 Karyawan Swasta 1902 1833 1537 1553 1410 1193 1070 4 Petani 245 191 165 174 172 125 126 5 Pelajar/Mahasiswa 1 42 24 17 29 35 26 6 Pensiunan 1 1 5 9 3 4 4 8 PNS 4 14 5 26 27 31 17 9 TNI/POLRI 0 1 1 6 8 5 13 10 Wirausaha/Pedagang 100 111 86 84 101 79 80 11 Lainnya 17 96 96 140 171 171 162 Jumlah 2380 2827 2278 2580 2656 2495 2249 Tabel 4.1

Sumber : Dokumen PT. Pegadaian (Persero) Kantor Cabang Gading, Surakarta

commit to user

Data tersebut di atas jika dianalisis jumlah nasabah sebagian besar adalah karyawan swasta. Nasabah yang memiliki profesi sebagai pegawai BUMN/BUMD dan pegawai dengan profesi lainnya cenderung terus mengalami peningkatan. Dapat penulis gambarkan perkembangan jumlah nasabah yang mengajukan Kredit Gadai Cepat Aman di PT. Pegadaian (Persero) Kantor Cabang Gading Surakarta dalam grafik berikut :

Gambar 4.1

Sumber : Dokumen PT. Pegadaian (Persero) Kantor Cabang Gading Surakarta

Dapat dianalisis bahwa jumlah nasabah yang mengajukan gadai KCA bersifat tidak stabil. Nasabah terbanyak yaitu pada bulan Juli 2013 dengan jumlah 2.827 orang atau mengalami peningkatan 18,78% dari jumlah nasabah bulan Juni. Sedangkan jumlah nasabah terendah yaitu sebanyak 2.249 pada bulan Desember 2013 atau mengalami penurunan 10,94% dari jumlah nasabah bulan November. Hal ini disebabkan oleh faktor kebutuhan masyarakat terhadap uang pinjaman dan nasabah sudah mulai tersebar pada Unit Pelayanan Cabang (UPC) terdekat untuk mendapatkan kredit. 0 500 1.000 1.500 2.000 2.500 3.000 Ju m lah Nas ab ah Bulan

Grafik Perkembangan Jumlah Nasabah KCA PT. Pegadaian (Persero) Kantor Cabang Gading

Periode Juni 2013 s.d. Desember 2013

commit to user

Jumlah nasabah rata-rata per hari yang mengajukan Kredit Gadai Cepat Aman (KCA) di Pegadaian Cabang Gading dapat mencapai 80 orang. Kredit jenis ini lebih diminati masyarakat karena memiliki beberapa keunggulan diantaranya :

a) Prosedur pengajuannya sangat mudah.

b) Pencairan dana dapat dilakukan dengan cepat, hanya butuh waktu 15 menit.

c) Jumlah uang pinjaman yang dapat diberikan mulai dari Rp 50.000,00 sampai dengan Rp 200.000.000,00.

d) Uang pinjaman diberikan secara tunai.

e) Jangka waktu pinjaman maksimal empat bulan dan dapat diperpanjang dengan membayar sewa modal saja atau mengangsur sebagian uang pinjaman.

f) Pelunasan dapat dilakukan sewaktu-waktu.

g) Besarnya sewa modal mengikuti jumlah uang pinjaman.

Prosedur pemberian Kredit Gadai Cepat Aman (KCA) di PT. Pegadaian (Persero) Kantor Cabang Gading Surakarta yang akan penulis jelaskan yaitu pengajuan kredit, perpanjangan kredit sampai dengan pelunasan uang pinjaman.

A. Kredit Gadai

Nasabah yang dapat mengajukan permohonan kredit gadai di PT. Pegadaian (Persero) bersifat umum, artinya pinjaman dapat diberikan kepada masyarakat dari berbagai kalangan terutama golongan menengah ke bawah dan untuk semua jenis profesi.

Untuk mengajukan permohonan produk gadai KCA langkah awal yang harus dilakukan nasabah adalah nasabah datang ke outlet Pegadaian dengan membawa kelengkapan dokumen permohonan Kredit Gadai Cepat Aman (KCA). Adapun syarat-syarat permohonan pinjaman KCA adalah :

1) Foto copy KTP atau kartu identitas pengenal lain (SIM, Paspor) yang masih berlaku dan atas nama sendiri.

commit to user

2) Membawa barang jaminan yang memenuhi persyaratan. Barang jaminan yang berupa kendaraan bermotor harus disertai dengan Surat Bukti Kepemilikan Kendaraan Bermotor (BPKB), foto copy Surat Tanda Nomor Kendaraan (STNK) dan faktur pembelian. Biasanya nasabah lanjut usia yang akan menggadai banyak yang menggunakan identitas milik orang yang mengantarnya datang ke outlet Pegadaian dengan alasan tidak membawa KTP. Namun pada dasarnya nasabah yang ingin mengajukan kredit gadai harus atas nama sendiri seperti yang telah dikemukakan oleh Pimpinan PT. Pegadaian (Persero) Kantor Cabang Gading Surakarta :

“Mengajukan kredit gadai pemohon harus menggunakan identitas atas nama sendiri. Pemohon yang tidak membawa kartu tanda pengenal tidak bisa mendapatkan pelayanan kredit karena kartu identitas merupakan syarat mutlak yang telah ditetapkan oleh Pegadaian dan menjadi bagian dari prosedur pemberian kredit gadai. Calon nasabah pun tidak dapat menggunakan kartu identitas milik orang lain meskipun kartu pengenal milik adik, anak bahkan suaminya sendiri. Alasannya dalam pengambilan barang jaminan dan uang kelebihan lelang harus yang bersangkutan. Apabila nasabah tidak dapat mengisi Formulir Permintaan Kredit maka petugas dapat membantu”.

(Wawancara, 4 februari 2014)

Tidak semua barang yang memiliki nilai jual dapat dijadikan jaminan Kredit Gadai Cepat Aman (KCA). Barang yang diterima sebagai jaminan antara lain :

1) Kain seperti bahan pakaian, kain, sarung, seprei, permadani/ambal. 2) Barang perhiasan (logam dan permata) seperti emas, berlian dan

paset.

3) Kendaraan seperti mobil, sepeda motor dan sepeda.

4) Barang rumah tangga seperti perabotan rumah tangga, elektronik dan gerabah.

commit to user

Sedangkan barang-barang yang tidak bisa dijadikan agunan antara lain:

1) Barang-barang milik pemerintah seperti peralatan ABRI, kendaraan dinas dan barang purbakala.

2) Barang-barang yang mudah busuk seperti makanan, minuman, dan obat-obatan.

3) Barang yang berbahaya dan mudah terbakar seperti senjata api, bahan peledak, tabung gas, dan bahan bakar minyak.

4) Barang yang sukar ditaksir nilainya seperti lukisan, ukiran, patung, buku, dan sebagainya.

5) Barang yang dilarang peredarannya seperti narkoba.

6) Barang yang tidak tetap harganya dan sukar ditetapkan taksirannya seperti barang antik dan keris.

7) Barang-barang lainnya seperti barang yang disewa belikan, diperoleh melalui hutang dan belum lunas, titipan sementara (konsinyasi), tidak diketahui asal-usulnya, barang bermasalah (hasil curian, penggelapan, penipuan, dan sebagaianya), pakaian jadi, bahan yang pemakaiannya sangat terbatas dan tidak umum, dan hewan ternak/binatang.

Barang yang diterima sebagai agunan dalam perolehan kredit gadai di PT. Pegadaian (Persero) Kantor Cabang Gading Surakarta saat ini antara lain :

1) Perhiasan emas, mutira, berlian, logam mulia dan batu.

2) Barang elektronik seperti televisi, HP, kamera dan komputer/laptop.

3) Sepeda

4) Kendaraan bermotor (beserta kelengkapan dokumen kepemilikan). Pemohon yang akan menggadaikan BPKB kendaraan bermotor di Pegadaian Kantor Cabang Gading harus disertai dengan kendaraannya. Jadi BPKB saja tidak dapat diterima sebagai jaminan. Seperti yang telah

commit to user

dikemukakan oleh Pimpinan PT. Pegadaian (Persero) Kantor Cabang Gading Surakarta :

“Pegadaian Gading saat ini tidak menerima jaminan BPKB kendaraan bermotor karena syarat utama pinjaman jenis ini adalah pemohon harus memiliki usaha yang telah berjalan selama satu tahun. Sedangkan disini tidak ditempatkan pegawai analisis kredit dan mulai bulan Januari tahun 2012 kredit dengan jaminan BPKB dipusatkan di Pegadaian Pusat Kota Surakarta, yaitu Pegadaian Cabang Purwotomo. Kami dapat menerima jaminan BPKB namun harus disertai dengan kendaraan yang akan dijaminkan, foto copy STNK, dan faktur jual beli. Dengan kata lain menggadaikan kendaraan seperti kendaraan akan dijual”.

(Wawancara, 5 Februari 2014)

Apabila barang-barang yang akan dijadikan jaminan dalam pengajuan kredit gadai telah sesuai dengan syarat-syarat tersebut maka pemohon dapat langsung mengambil dan mengisi Formulir Pengajuan Kredit (FPK). FPK disamping berfungsi sebagai dokumen dalam pengajuan kredit gadai namun juga memiliki kegunaan sebagai bukti penyerahan barang jaminan antara nasabah dengan penaksir dan bahan pertimbangan penaksir dalam melakukan besarnya taksiran uang pinjaman. Adapun isian yang perlu dilengkapi oleh nasabah dalam Formulir Permintaan Kredit (FPK) antara lain :

1) Nomor KTP atau tanda pengenal lain (SIM, Paspor) yang masih berlaku disertai lampiran foto copy identitas yang digunakan untuk mengajukan kredit gadai.

2) Nama lengkap nasabah (sesuai dengan kartu identitas).

3) Alamat domisili nasabah (sesuai dengan kartu identitas). Nasabah yang berasal dari luar kota/daerah dan bertempat tinggal di wilayah Surakarta dapat mengisikan alamat domisili pada FPK sesuai dengan tempat tinggal saat ini. Misalnya : nasabah yang berasal dari Manado kuliah di UNS dan bertempat tinggal di daerah Kentingan, Surakarta maka pada FPK alamat domisili diisi alamat

commit to user

lengkapnya di Surakarta meskipun pada kartu identitas mahasiswa tersebut berasal dari Manado.

4) Nama ibu kandung, diisi meskipun ibu kandung telah meninggal. Hal ini dapat dijadikan sebagai kelengkapan administrasi yang membedakan antara nasabah yang satu dengan yang lain karena sangat mungkin dalam pencarian data nasabah pada sistem aplikasi kredit online nasabah memiliki kesamaan nama dan tanggal lahir. 5) Nomor telepon/nomor handphone (bila ada). Diperlukan sebagai

alat komunikasi antara Pegadaian kepada nasabah apabila pinjaman telah jatuh tempo. Biasanya pemberitahuan yang dikirimkan berupa SMS dan surat pemberitahuan jatuh tempo.

6) Nomor rekening (bila ada), untuk memudahkan dalam pengembalian uang kelebihan lelang.

7) Tujuan penggunaan kredit, diisi sesuai dengan keperluan dengan cara memberi tanda cek list ( √ ) pada pilihan yang telah disediakan diantaranya untuk keperluan pertanian dan perkebunan, perikanan dan peternakan, perdagangan, jasa, perindustrian, investasi maupun konsumsi.

8) Uang pinjaman yang diminta, diisi sesuai dengan kebutuhan misalnya Rp 500.000,00. Dengan menuliskan besarnya uang pinjaman yang diminta dapat dijadikan sebagai acuan penaksir dalam memberikan uang pinjaman meskipun besarnya taksiran barang jaminan melebihi uang pinjaman yang diminta. Nasabah juga dapat memberi tanda cek list ( √ ) dengan memilih uang pinjaman “maksimal sesuai taksiran”. Maksudnya besarnya uang pinjaman yang diminta dimaksimalkan sesuai dengan hasil taksiran barang jaminan.

9) Jangka waktu kredit, dengan memberi tanda cek list ( √ ) sesuai dengan lamanya kredit yang diinginkan dengan pilihan jangka waktu 30 hari, 60 hari, 90 hari dan maksimal 120 hari.

commit to user

10) Bersedia menggunakan fasilitas Gadai Ulang Otomatis jika pada Formulir Permintaan Kredit (FPK) nasabah meminta jumlah uang pinjaman yang jumlahnya lebih kecil dari nilai uang pinjaman yang seharusnya dapat diberikan. Dapat diisi dengan memberi tanda cek list ( √ ) pada pilihan “Bersedia” atau “Tidak Bersedia”.

11) Barang jaminan yang diserahkan, diisi sesuai dengan barang yang akan digadaikan misalnya satu kalung iras liontin dan lima gelang krincing emas putih.

12) Tanggal pengajuan kredit

13) Tanda tangan dan nama terang pemohon.

FPK yang telah diisi dan ditandatangani oleh nasabah selanjutnya diserahkan oleh penaksir dengan disertai foto copy identitas berupa KTP atau kartu tanda pengenal lain (SIM, Paspor) yang masih berlaku dan barang yang akan digadaikan. Barang jaminan yang diserahkan kepada penaksir harus sesuai dengan jaminan yang dituliskan pada FPK. Untuk memastikan kebenarannya, penaksir memeriksa kembali kelengkapan kebenaran pengisian FPK dan barang jaminan yang diserahkan. Jika sudah sesuai, penaksir menandatangani FPK (pada badan dan kitirnya) sebagai tanda bukti penerimaan barang jaminan dari nasabah kemudian menyerahkan kitir FPK kepada nasabah.

Mengajukan permohonan Kredit Gadai Cepat Aman (KCA) di PT. Pegadaian (Persero) Kantor Cabang Gading Surakarta menggunakan prosedur yang sederhana serta mudah dipahami dan dilaksanakan oleh calon nasabah. Meja kerja penaksir, Kuasa Pemutus Kredit (KPK), kasir dan penyimpan berbentuk paralel terbuka sehingga tidak membingungkan nasabah saat melakukan transaksi. FPK dan contoh pengisiannya serta alat tulis yang disediakan di depan meja loket pun lebih dari dua jadi nasabah tidak terlalu lama mengantri dalam pengisian FPK.

Berdasarkan pengamatan penulis, Prosedur Pemberian Kredit Gadai Cepat Aman (KCA) menemui sedikit kendala namun dapat segera diatasi. Terkadang nasabah baru tidak membawa foto copy identitas diri

commit to user

yang harus dilampirkan pada lembar Formulir Permintaan Kredit (FPK). Dalam hal ini Pegadaian tidak mempersulit nasabah yang mengharuskan melengkapi syarat terlebih dahulu baru dapat dilakukan proses pengajuan kredit karena Pegadaian Gading menyediakan fasilitas foto copy tanpa harus mengganti biaya cetak.

Tidak semua permohonan Gadai KCA yang diajukan oleh nasabah dapat diterima oleh Pegadaian. Kendala nasabah dalam memperoleh pinjaman yang menyebabkan pengajuan kredit ditolak oleh Pegadaian Cabang Gading diantaranya :

1) Nasabah tidak membawa kartu identitas (KTP, SIM, Paspor). 2) Perhiasan yang dijaminkan memiliki kadar di bawah 6 karat dan

berupa “emas pendheman” atau dengan kata lain emas yang memiliki colour (tingkat warna), cut (ketajaman) dan clarity (kejernihan) yang rendah.

3) Gadai BPKB tanpa disertai dengan kendaraan bermotor.

4) Kendaraan yang memiliki nomor BPKB dan STNK dari luar daerah.

5) Kendaraan yang diproduksi di bawah tahun 2009. 6) Televisi model layar cembung.

7) Accessories yang melengkapi barang elektronik tidak lengkap, tidak sesuai, tidak original dan perangkat rusak.

8) Laptop/komputer dengan prosesor di bawah core I3 (dual core, core 2 duo, core 2 extreme quad, core 2 quad, dsb).

9) Sepeda model “jengki”.

10) Besarnya uang pinjaman yang diminta oleh nasabah melebihi hasil taksiran.

Apabila barang jaminan dan kelengkapan pengajuan kredit sudah sesuai dengan persyaratan, maka langkah selanjutnya adalah penaksir melakukan taksiran dan menetapkan uang pinjaman sesuai dengan kewenangannya. Tidak sembarang pegawai Pegadaian dapat menaksir barang jaminan. Untuk menjadi penaksir pun harus telah mengikuti diklat

commit to user

penaksir dan lulus sekolah penaksir yang diadakan di Pegadaian. Selain itu seorang penaksir harus mengetahui tentang spesifikasi, kualitas/mutu, nilai jual dan perkembangan suatu barang. Proses penaksiran pun membutuhkan keahlian dan ketelitian khusus karena penaksir yang bertanggung jawab dalam menentukan besarnya uang pinjaman kepada nasabah dan besarnya nilai taksiran yang telah dirumuskan oleh PT. Pegadaian (Persero).

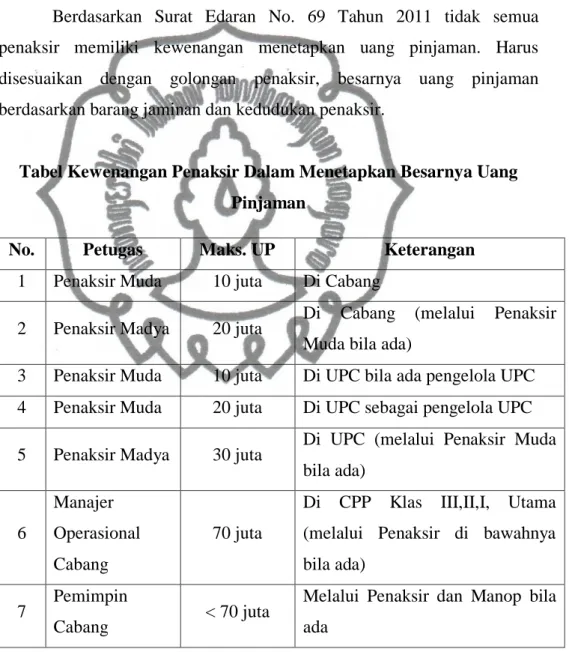

Berdasarkan Surat Edaran No. 69 Tahun 2011 tidak semua penaksir memiliki kewenangan menetapkan uang pinjaman. Harus disesuaikan dengan golongan penaksir, besarnya uang pinjaman berdasarkan barang jaminan dan kedudukan penaksir.

Tabel Kewenangan Penaksir Dalam Menetapkan Besarnya Uang Pinjaman

No. Petugas Maks. UP Keterangan

1 Penaksir Muda 10 juta Di Cabang

2 Penaksir Madya 20 juta Di Cabang (melalui Penaksir Muda bila ada)

3 Penaksir Muda 10 juta Di UPC bila ada pengelola UPC 4 Penaksir Muda 20 juta Di UPC sebagai pengelola UPC 5 Penaksir Madya 30 juta Di UPC (melalui Penaksir Muda

bila ada) 6 Manajer Operasional Cabang 70 juta

Di CPP Klas III,II,I, Utama (melalui Penaksir di bawahnya bila ada)

7 Pemimpin

Cabang < 70 juta

Melalui Penaksir dan Manop bila ada

Tabel 4.2

commit to user

Penaksir yang memiliki kewenangan untuk melakukan taksiran dibedakan menjadi dua yaitu Penaksir I dan Penaksir II. Penaksir I hanya diperbolehkan menaksir barang dengan besarnya uang pinjaman Rp 50.000,00 sampai dengan Rp 500.000,00 (Uang Pinjaman Golongan A). Sedangkan untuk uang pinjaman golongan B, C dan D harus diselesaikan oleh Penaksir II atau Kuasa Pemutus Kredit (KPK). KPK adalah pihak yang memiliki hak dan wewenang untuk memutuskan besarnya jumlah kredit yang diberikan kepada nasabah. Yang bertindak sebagai KPK dalam hal ini adalah Pemimpin Cabang Pegadaian. Apabila besarnya Uang Pinjaman (UP) telah diketahui oleh masing-masing penaksir maka penaksir dapat langsung melakukan taksiran barang jaminan.

Berikut ini merupakan tabel golongan kredit yang dapat dijadikan rumus oleh penaksir dalam menentukan besarnya uang pinjaman :

Daftar Golongan Uang Pinjaman Kredit Cepat Aman (KCA) PT. Pegadaian (Persero)

Tabel 4.3

Sumber : PT. Pegadaian (Persero)

Gol. UP Min. UP Maks.

A 50.000 500.000 B1 550.000 1.000.000 B2 1.050.000 2.500.000 B3 2.550.000 5.000.000 C1 5.100.000 10.000.000 C2 10.100.000 15.000.000 C3 15.100.000 20.000.000 D 20.100.000 200.000.000 Atau Lebih

commit to user

1) Menentukan Taksiran Barang Kantong (Emas)

Barang kantong yang dapat dijadikan agunan dapat berupa perhiasan emas, berlian, logam mulia, lantakan emas, uang emas, mutiara dan batu. Jika memungkinkan sebaiknya dilengkapi dengan kuitansi pembelian dan perhiasan yang akan dijaminkan sebaiknya memiliki kadar lebih dari 6 karat. Hal ini telah diungkapkan oleh Pimpinan PT. Pegadaian (Persero) Kantor Cabang Gading, Surakarta :

“Pegadaian tidak dapat menerima emas dengan kadar di bawah 6 karat karena disamping memiliki nilai jual yang rendah, dikhawatirkan jika nasabah tidak dapat melakukan pelunasan maka pada waktu pelelangan barang tidak laku dan akan merugikan Pegadaian”.

(Wawancara, 8 Februari 2014)

Untuk melakukan proses penaksiran emas, alat-alat yang dibutuhkan oleh penaksir antara lain :

a) Batu uji, kualitas batu yang digunakan memiliki ciri-ciri permukaannya halus dan rata (tidak memiliki goresan, karena dapat mempengaruhi besarnya karatase), berwarna hitam pekat, licin dan tidak memiliki pori-pori pada permukaannya.

b) Air uji, yang terdiri dari Asam Nitrat (HNO3) dan Asam Chlorida (HCL).

c) Jarum uji emas, yang berbentuk seperti jarum dan masing-masing ujungnya terbuat dari potongan emas dengan kadar 6 karat sampai dengan 24 karat.

d) Timbangan emas elektrik

e) Diamond selector, digunakan untuk mengecek tingkat keaslian berlian.

commit to user

f) Alat ukur berlian, digunakan untuk mengetahui besarnya ukuran berlian. Besarnya lubang alat ukur berlian memiliki diameter mulai dari 0,02 mm sampai dengan 2 mm.

g) Gelas ukur, perlengkapan yang digunakan untuk mengecek berat logam mulia.

h) Benang senar, untuk mengikat logam mulia saat ditimbang dalam timbangan elektrik yang dilengkapi gelas ukur berisi air.

i) Buku tabel taksiran berlian, digunakan untuk mengetahui tingkat kejernihan, potongan dan warna berlian.

j) Tabel kode emas, digunakan untuk mengetahui kadar emas berdasarkan kode barang yang terdapat pada perhiasan. k) Standar Taksiran Logam (STL), sebagai acuan dalam

menentukan harga taksiran emas tiap karatnya. l) Surat Edaran dari Direksi maupun Kanwil m) Harga pasaran setempat

n) Kertas tisu, untuk membersihkan air uji yang telah digunakan untuk menaksir gosokan emas di atas batu uji. o) Kalkulator, lup dan

p) Alat-alat kantor seperti bolpoint, streples, spidol, tinta dan bantalan tinta.

Cara menaksir emas yaitu penaksir mengambil perhiasan yang akan diuji dengan menggosokkannya pada batu uji. Batu uji yang telah ada kandungan emasnya kemudian ditetesi dengan menggunakan air uji. Jika gosokan emas yang ditetesi air uji I (asam nitrat) tersebut hilang maka emas memiliki kadar dibawah 16 karat. Namun apabila hasil gosokan emas dalam batu uji ditetesi dengan menggunakan air uji II (asam chlorida) tidak hilang, maka emas memiliki kadar di atas 16 karat. Untuk memastikan kebenarannya dapat dibandingkan dengan menggunakan jarum uji. Emas yang telah diketahui kadarnya

commit to user

kemudian ditimbang ke dalam timbangan elektrik. Perhiasan jenis

diamond dapat dicek keasliannya dengan menggunakan diamond

selector. Cara penggunaannya yaitu dengan menempelkan ujung jarum diamond selector ke berlian. Jika alat tersebut berbunyi maka dipastikan berlian asli, namun jika tidak berbunyi berarti hanya paset atau glass saja. Menaksir perhiasan yang mengandung berlian yaitu dengan mengukur besarnya diameter berlian menggunakan alat ukur berlian, menghitung jumlah berlian dan melihat tingkat kejernihan berlian pada buku tabel taksiran berlian untuk mengetahui rumus penghitungan berlian.

Lain halnya dengan cara menaksir logam mulia. Untuk mengetahui kadar emas dapat dilihat pada sertifikat logam mulia sedangkan untuk mengetahui beratnya dapat dilakukan dengan cara menimbang emas dalam timbangan elektrik. Logam mulia tidak ditimbang secara langsung akan tetapi emas diikat terlebih dahulu menggunakan benang dan ditimbang di dalam gelas ukur yang telah diisi air, di atas timbangan elektrik. Hal ini untuk mengecek tingkat kemurnian kandungan emas karena sangat memungkinkan logam mulia dicampur dengan komponen lain seperti tembaga. Logam mulia yang akan ditimbang sebaiknya diikat terlebih dahulu dengan menggunakan benang senar. Kondisikan benang tidak terlalu pendek agar dapat dipegang dari atas tanpa menyentuh gelas ukur. Letakkan gelas ukur yang telah berisi air dengan jumlah sembarang (dalam mililiter/ml) di atas timbangan. Masukkan logam mulia yang telah diikat dengan benang ke dalam gelas ukur yang telah berisi air dan pastikan timbangan menunjukkan angka 0. Jika berat emas menunjukkan 19 gram/ml maka dipastikan emas asli, namun jika melebihi itu maka emas campuran.

Setelah melalui proses tersebut yang dilakukan penaksir adalah menghitung besarnya uang pinjaman yang akan diberikan dengan menggunakan rumus :

commit to user

Taksiran = Berat Bersih (Gram) x STL berdasarkan kadar emas UP = Prosentase UP (%) x Taksiran

Sedangkan untuk penghitungan taksiran berlian menggunakan rumus :

Taksiran = Jumlah Berlian x Angka Taksiran Berlian Berdasarkan Tabel x STL berdasarkan kadar emas

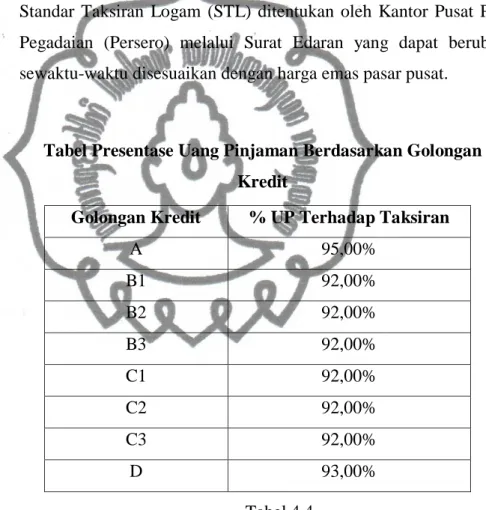

Standar Taksiran Logam (STL) ditentukan oleh Kantor Pusat PT. Pegadaian (Persero) melalui Surat Edaran yang dapat berubah sewaktu-waktu disesuaikan dengan harga emas pasar pusat.

Tabel Presentase Uang Pinjaman Berdasarkan Golongan Kredit

Tabel 4.4

Sumber : PT. Pegadaian (Persero)

Contoh penghitungan emas untuk menentukan besarnya taksiran dan uang pinjaman :

Tanggal 14 Januari seorang nasabah menggadaikan cincin emas mata paset lengkap dengan nota pembelian dari Toko Mas

Golongan Kredit % UP Terhadap Taksiran

A 95,00% B1 92,00% B2 92,00% B3 92,00% C1 92,00% C2 92,00% C3 92,00% D 93,00%

commit to user

Mahkota. Setelah ditaksir oleh penaksir cincin tersebut memiliki berat kotor 3,3 gram dan berat bersih 2,5 gram serta memiliki kadar 22 karat. Maka untuk menentukan besarnya taksiran dan uang pinjaman jika diketahui STL per 13 Januari 2014 untuk kadar 22 karat adalah Rp 410.117,00 adalah :

Taksiran = Berat Bersih (Gram) x STL berdasarkan kadar emas = 2,5 x Rp 410.117,00

= Rp 1.025.292,50

Jadi, besarnya taksiran cincin tersebut adalah Rp 1.025.292,50. Sedangkan untuk menghitung besarnya uang pinjaman adalah : UP = Prosentase UP (%) x Taksiran

= 92% x Rp 1.025.292,50. = Rp 920.000,00

Jadi, besarnya uang pinjaman (UP maksimal) yang dapat diberikan adalah Rp 920.000,00. Besarnya uang pinjaman sengaja tidak diberikan secara penuh kepada nasabah karena untuk menghindari adanya kenaikan taksiran uang pinjaman seperti yang telah diungkapkan oleh Penaksir PT. Pegadaian (Persero) Kantor Cabang Gading Surakarta :

“Besarnya uang pinjaman yang diberikan kepada nasabah memang tidak penuh sesuai dengan hasil penghitungan. Hal ini dilakukan untuk mengantisipasi adanya kenaikan taksiran uang pinjaman karena harga emas tidak selalu stabil”.

(Wawancara, 12 Februari 2014)

Hasil taksiran contoh soal di atas dapat dituliskan pada halaman belakang Formulir Permintaan Kredit (FPK), yaitu :

Satu cincin mata paset dtm 22K brt 3,3/2,5 gr Nota Toko Mas Mahkota

commit to user

Dapat diartikan barang yang dijaminkan adalah satu cincin model mata paset yang dilengkapi faktur pembelian dari Toko Mas Mahkota dan barang yang ditaksir merupakan perhiasan emas dengan kadar 22 karat yang memiliki berat kotor 3,3 gram dan berat bersihnya 2,5 gram. Angka 410.117 merupakan harga Standar Taksiran Logam untuk kadar 22 karat.

Pada kolom FPK taksiran ditulis Rp 1.025.292,50. Sedangkan uang pinjaman ditulis Rp 920.000,00. Jika dalam FPK uang pinjaman yang diminta nasabah ditulis misalnya Rp 500.000,00 maka dalam kolom uang pinjaman pada halaman belakang FPK ditulis Rp 500.000,00 (sesuai permintaan) dan diberi kode “UP” atau yang artinya untuk perhatian uang pinjaman yang diminta. Setelah selesai penaksir membubuhkan tanda tangan dan nama terang di bagian bawah hasil taksiran.

2) Menentukan Taksiran Barang Elektronik

Barang elektronik yang dapat dijadikan sebagai jaminan kredit gadai di Pegadaian Kantor Cabang Gading Surakarta yaitu televisi, handphone dan komputer/laptop. Spesifikasi televisi yang diterima sebagai agunan pada saat penulis melakukan pengamatan di Pegadaian Kantor Cabang Gading Surakarta minimal adalah televisi warna model Light Emiting Diode (LED) yang dilengkapi dengan dus dan buku panduan. Untuk handphone minimal adalah samsung galaxy core yang dilengkapi dengan accessories pendukung seperti charger, headset, USB, dus, IMEi, buku panduan, kartu garansi dan kwitansi pembelian. Sedangkan untuk laptop prosesor minimal harus Core I3.

Yang perlu diperhatikan dalam menaksir barang-barang elektronik yaitu penaksir mencocokkan barang jaminan dengan kelengkapan yang menyertainya, cocok dan tidaknya barang dengan accessoriesnya, serta layak dan tidaknya untuk diterima

commit to user

sebagai agunan. Selanjutnya barang elektronik dicek kualitas suara, gambar, kecepatan akses informasi, ada tidaknya cacat fisik, dan sebagainya. Walaupun demikian barang-barang elektronik yang dijaminkan nilai taksiran dan besarnya uang pinjaman yang dapat diberikan jauh dari harga beli barang semula. Seperti yang telah dituturkan oleh penaksir :

“Barang elektronik ditaksir berdasarkan kebijakan saja karena sifat barang elektronik selalu up to date dan harga barang tidak sama seperti harga emas justru barang elektronik nilainya kian hari cenderung semakin menurun”. (Wawancara, 15 februari 2014)

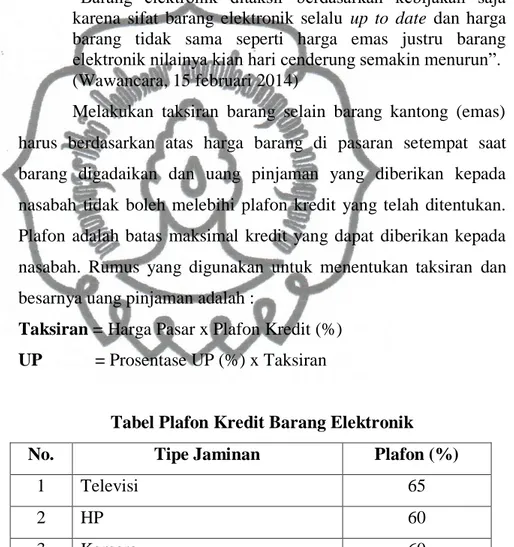

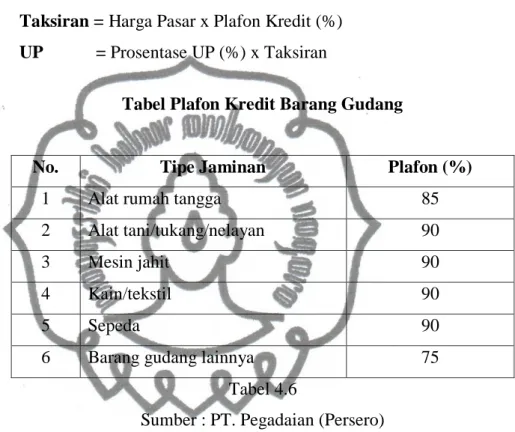

Melakukan taksiran barang selain barang kantong (emas) harus berdasarkan atas harga barang di pasaran setempat saat barang digadaikan dan uang pinjaman yang diberikan kepada nasabah tidak boleh melebihi plafon kredit yang telah ditentukan. Plafon adalah batas maksimal kredit yang dapat diberikan kepada nasabah. Rumus yang digunakan untuk menentukan taksiran dan besarnya uang pinjaman adalah :

Taksiran = Harga Pasar x Plafon Kredit (%) UP = Prosentase UP (%) x Taksiran

Tabel Plafon Kredit Barang Elektronik

No. Tipe Jaminan Plafon (%)

1 Televisi 65

2 HP 60

3 Kamera 60

4 Komputer/Laptop 55

5 Arloji 50

6 Elektronik Rumah Tangga 60

7 Elektrik 70

Tabel 4.5

commit to user

Sebagai contoh seorang nasabah menggadaikan satu unit handphone Samsung Galaxy “W”. Harga pasaran handphone tersebut pada saat akan digadaikan adalah Rp 750.000,00. Maka untuk menentukan taksiran dan besarnya uang pinjaman adalah : Taksiran = Harga Pasar x Plafon Kredit (%)

= Rp 750.000,00 x 60 % = Rp 450.000,00

Jadi, nilai taksiran handphone tersebut adalah Rp 450.000,00. UP = Prosentase UP (%) x Taksiran

= 95% x Rp 450.000,00 = Rp 400.000,00

Jadi, besarnya kredit yang dapat diberikan ≤ Rp 400.000,00.

Contoh penulisan hasil taksiran barang elektronik pada Formulir Permintaan Kredit (FPK), yaitu :

Satu unit HP Samsung Galaxy “W” warna hitam

Kartu garansi + headset + USB + charger + dos book + MMC 2GB + kuitansi pembelian

IMEi cocok, (SIM card dikembalikan) 750.000 x 60%

Dapat diartikan bahwa barang yang dijaminkan adalah satu unit HP merk Samsung Galaxy “W” warna hitam dengan kelengkapan accesssories antara lain headset, USB, charger, dos

book, MMC 2GB yang disertai kartu garansi dan kuitansi

pembelian. Perangkat pendukung HP sesuai dengan aslinya dan

sim card telah dikembalikan kepada nasabah. 750.000 adalah harga

pasaran HP saat itu dan 60% merupakan plafon kredit.

3) Menentukan Taksiran Barang Gudang

Barang gudang yang dapat dijadikan sebagai jaminan kredit gadai di Pegadaian Kantor Cabang Gading Surakarta yaitu sepeda. Untuk menaksir sepeda yang perlu dicek adalah keadaan fisik

commit to user

barang ada tidaknya cacat/kerusakan dan model sepeda yang sesuai dengan minat pasar yang menentukan layak tidaknya untuk diterima. Pada dasarnya cara menghitung taksiran dan besarnya uang pinjaman barang gudang sama seperti rumus menghitung barang elektronik yaitu :

Taksiran = Harga Pasar x Plafon Kredit (%) UP = Prosentase UP (%) x Taksiran

Tabel Plafon Kredit Barang Gudang

No. Tipe Jaminan Plafon (%)

1 Alat rumah tangga 85

2 Alat tani/tukang/nelayan 90

3 Mesin jahit 90

4 Kain/tekstil 90

5 Sepeda 90

6 Barang gudang lainnya 75

Tabel 4.6

Sumber : PT. Pegadaian (Persero)

Contoh penghitungan barang gudang :

Seorang nasabah menggadaikan sepeda mini sport merk phoenix yang masih baru dibeli satu bulan yang lalu. Berdasarkan faktur pembelian, harga sepeda tersebut Rp 800.000,00. Sedangkan harga jual pasaran Rp 500.000,00. Besarnya taksiran dan uang pinjaman dapat dihitung :

Taksiran = Harga Pasar x Plafon Kredit (%) = Rp 500.000,00 x 90%

= Rp 450.000,00

commit to user

UP = Prosentase UP (%) x Taksiran = 95% x Rp 450.000,00

= Rp 400.000,00

Jadi, besarnya uang pinjaman yang dapat diberikan kepada nasabah adalah ≤ Rp 400.000,00.

Contoh penulisan perhitungan taksiran barang jaminan pada FPK :

Satu set sepeda mini sport phoenix warna merah +keranjang + bel, tanpa boncengan

500.000 x 90%

Dapat diartikan barang jaminan yang diberikan oleh debitur kepada kreditur adalah satu sepeda mini sport merk phoenix warna merah. Sepeda tidak memiliki boncengan namun dilengkapi dengan keranjang dan bel. 500.000 adalah harga pasaran sepeda saat digadaikan. Sedangkan 90% adalah batas maksimal pemberian uang pinjaman dalam persen (plafon kredit).

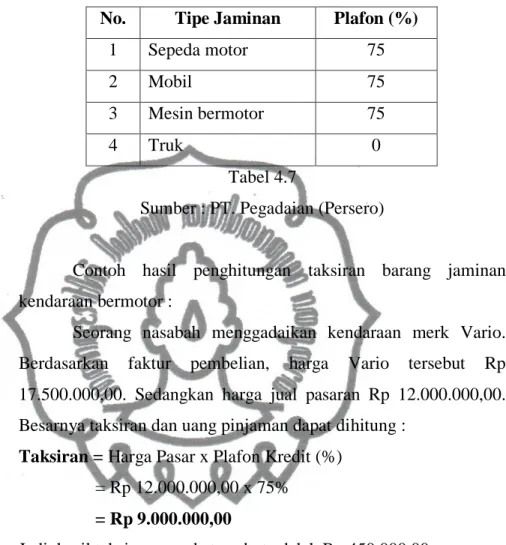

4) Menentukan Taksiran Kendaraan

Kendaraan yang dapat dijadikan sebagai jaminan kredit gadai di Pegadaian Kantor Cabang Gading Surakarta yaitu sepeda motor, mobil, mesin bermotor dan truk. Menaksir kendaraan yang perlu diperhatikan adalah tahun produksi kendaraan tersebut. Yang diterima sebagai jaminan adalah kendaraan minimal keluaran lima tahun terakhir. Kondisi mesin, rangka kendaraan dan keadaan fisik seperti ada tidaknya goresan cat, motor penyok, dan sebagainya sangat menentukan layak dan tidaknya barang untuk diterima sebagai agunan. Rumus untuk menghitung taksiran dan besarnya uang pinjaman kendaraan yaitu :

Taksiran = Harga Pasar x Plafon Kredit (%) UP = Prosentase UP (%) x Taksiran

commit to user

Tabel Plafon Kredit Kendaraan

No. Tipe Jaminan Plafon (%)

1 Sepeda motor 75

2 Mobil 75

3 Mesin bermotor 75

4 Truk 0

Tabel 4.7

Sumber : PT. Pegadaian (Persero)

Contoh hasil penghitungan taksiran barang jaminan kendaraan bermotor :

Seorang nasabah menggadaikan kendaraan merk Vario. Berdasarkan faktur pembelian, harga Vario tersebut Rp 17.500.000,00. Sedangkan harga jual pasaran Rp 12.000.000,00. Besarnya taksiran dan uang pinjaman dapat dihitung :

Taksiran = Harga Pasar x Plafon Kredit (%) = Rp 12.000.000,00 x 75%

= Rp 9.000.000,00

Jadi, hasil taksiran sepeda tersebut adalah Rp 450.000,00. UP = Prosentase UP (%) x Taksiran

= 92% x Rp 9.000.000,00 = Rp 8.000.000,00

Jadi, besarnya uang pinjaman yang dapat diberikan kepada nasabah adalah ≤ Rp 8.000.000,00.

Hasil perhitungan taksiran barang jaminan tersebut dapat dituliskan pada halaman belakang FPK :

St spd motor Vario 125 warna merah BPKB + STNK + helm

Nota Dealer Sumber Baru Rejeki 12.000.000 x 75%

commit to user

Dapat diartikan bahwa barang jaminan nasabah adalah satu unit sepeda motor merk Vario 125 warna merah dengan kelengkapan helm dan nota dari Dealer Sumber Baru Rejeki. 12.000.000 merupakan harga pasaran motor tersebut saat digadaikan. Sedangkan 75% adalah persentase plafon kredit yang ditetapkan PT. Pegadaian (Persero) untuk kendaraan bermotor.

Selanjutnya hasil penghitungan taksiran dan besarnya uang pinjaman oleh penaksir ditulis di halaman belakang Formulir Permintaan Kredit (FPK). Penaksir kemudian menyerahkan FPK kepada Kuasa Pemutus Kredit (KPK) untuk dimintakan persetujuan, pengecekan ulang barang jaminan, penentuan karatase (untuk emas) dan hasil taksiran barang jaminan. Hal ini dilakukan untuk meminimalisasi adanya kesalahan hitung karena pada dasarnya penaksir dituntut untuk bekerja lebih cepat pada kondisi sedang ramai nasabah. Apabila terdapat kesalahan hitung dan hasil taksiran barang jaminan oleh penaksir, maka hasil taksiran dan penentuan uang pinjaman yang digunakan adalah hasil hitung KPK namun jika tidak terdapat kesalahan penghitungan, permohonan kredit akan ditindaklanjuti.

FPK yang telah disetujui oleh KPK kemudian dikembalikan lagi kepada penaksir untuk dimintakan persetujuan nasabah dengan cara memanggil nama nasabah dan memberitahukan kepada nasabah besarnya uang pinjaman yang dapat diberikan. Apabila besarnya kredit tidak disetujui oleh nasabah maka proses kredit gadai tidak akan berlanjut dan barang jaminan dikembalikan lagi kepada nasabah. Sedangkan kitir FPK yang dibawa nasabah diminta kembali. Jika nasabah telah menuliskan jumlah uang pinjaman yang diminta pada FPK, penaksir hanya perlu konfirmasi ulang kepada nasabah karena bisa jadi uang pinjaman yang diminta berubah setelah mengetahui hasil taksiran uang pinjaman. Apabila kredit telah disetujui nasabah atau dengan kata lain terdapat kesepakatan antara kedua belah pihak, langkah selanjutnya adalah proses pembuatan Surat Bukti Kredit (SBK).

commit to user

Surat Bukti Kredit (SBK) merupakan surat yang memiliki fungsi utama sebagai landasan untuk keabsahan dan bukti perjanjian Pegadaian Kredit Cepat Aman (KCA) antara Pegadaian selaku kreditur dengan nasabah selaku debitur. Data-data mengenai pinjaman dan ketentuan lainnya yang disepakati dituangkan dalam Surat Bukti Kredit (SBK) yang meliputi Pegadaian tempat mengajukan kredit, nomor Surat Bukti Kredit (SBK), nomor identitas nasabah, data nasabah, tanggal kredit, tanggal jatuh tempo, keterangan barang jaminan, taksiran barang jaminan, besarnya uang pinjaman, perjanjian utang piutang dengan jaminan gadai antara kedua belah pihak (Pegadaian dengan nasabah) dan keterangan-keterangan lain berkaitan dengan kredit gadai.

Selain sebagai bukti kredit yang sah, SBK juga mempunyai fungsi lain diantaranya :

a) Sebagai tanda bukti penyerahan barang jaminan dari nasabah kepada Pegadaian.

b) Sebagai tanda bukti penerimaan uang pinjaman oleh nasabah dari Pegadaian.

c) Sebagai alat bukti untuk melakukan pelunasan atau perpanjangan Pegadaian Kredit Cepat Aman (KCA).

d) Sebagai alat bukti untuk mengambil uang kelebihan lelang.

e) Sebagai dasar perhitungan ganti rugi apabila barang jaminan hilang/rusak/tertukar.

f) Sebagai bukti untuk pengambilan barang jaminan.

Surat Bukti Kredit dibuat oleh penaksir dengan menggunakan komputer paralel yang dilengkapi dengan aplikasi online. Komputer yang digunakan saling terhubung antara penaksir dengan bagian pimpinan dan kasir. Sehingga data yang dimasukkan penaksir secara otomatis dapat langsung dilihat oleh kasir dan dipantau oleh pimpinan. Aplikasi online yang digunakan untuk menginput data nasabah, hasil taksiran barang jaminan dan besarnya uang pinjaman yang diminta nasabah disebut

commit to user

“Pegadaian Application Support System Integrated Online” atau disingkat

PASSION.

Langkah awal input data pada aplikasi PASSION adalah login oleh user dengan menggunakan password. Penaksir dapat langsung memilih menu kredit >>gadai>>pengajuan gadai. Untuk mengecek data nasabah baru maupun nasabah lama dapat dengan melakukan pencarian dengan cara mengisikan nama lengkap dan tanggal lahir nasabah. Jika ditemukan nasabah dengan nama dan tanggal lahir yang sama maka dapat dicek nama ibu kandungnya. Cara lain yaitu dengan mengecek pada daftar customer dengan mengisikan pula nama lengkap nasabah, tanggal lahir dan nama ibu kandung.

Jika data nasabah belum ada maka penaksir harus mengentry terlebih dahulu dengan cara menambahkan data nasabah ke dalam daftar

customer. Yang perlu diperhatikan adalah tipe nasabah, jenis perorangan

maupun badan usaha. Untuk pegajuan gadai Kredit Cepat Aman (KCA) jenis nasabah yang dipilih adalah nasabah perorangan. Detail data nasabah perorangan yang perlu diinput antara lain :

a) Nama nasabah b) Tempat lahir c) Nama ibu kandung d) Tanggal lahir

e) Tipe, nomor dan tanggal berlaku identitas yang digunakan, dapat berupa SIM, KTP, dan Paspor. Tanda pengenal yang sudah kadaluarsa tidak diperkenankan untuk dilampirkan dalam Formulir Pengajuan Kredit karena dikhawatirkan terdapat perubahan identitas.

f) Jenis kelamin g) Pendidikan

h) Status perkawinan

i) Nama pasangan dan tanggal lahir pasangan j) Jumlah tanggungan

commit to user k) Nomor telephone/HP (bila ada) l) E-mail (bila ada)

m) Nomor Pokok Wajib Pajak (bila ada) n) Kewarganegaraan (WNA/WNI)

o) Tipe penduduk (Penduduk/Bukan Penduduk)

p) Sumber dana; dapat berupa gaji, hasil usaha, pinjaman, hasil investasi, hibah dan warisan.

q) Pekerjaan, sebagai Pegawai BUMN, BUMD, wirausaha/pedagang, PNS, petani, profesional, nelayan, TNI/POLRI, pensiunan, ibu rumah tangga, pelajar/mahasiswa, karyawan swasta, dan lain sebagainya.

r) Agama; Islam, Kristen, Katolik, Hindu, Budha, Konghuchu, dan sebagainya.

s) Alamat tinggal saat ini; yang harus dilengkapi yaitu RT/RW, Kelurahan, Kecamatan, Kabupaten, Provinsi, dan Kode Pos. Setelah penginputan data nasabah perorangan selesai maka perlu diisi jangka waktu kredit yang dikehendaki oleh debitur. Jangka waktu kredit maksimal adalah 120 hari dan jika nasabah hanya meminta jumlah uang pinjaman yang jumlahnya lebih kecil dari nilai uang pinjaman yang seharusnya dapat diberikan maka dapat ditandai dengan memberi tanda cek list ( √ ) pada tulisan gadai ulang otomatis. Artinya jumlah pinjaman dapat ditambahkan kembali jika dikemudian hari nasabah menghendaki kredit Minta Tambah (MT) sampai dengan batas plafon pinjaman yang diberikan.

Jangka waktu kredit yang telah dipilih, secara otomatis aplikasi PASSION akan menampilkan tanggal jatuh tempo kredit dan tanggal pelaksanaan lelang barang jaminan. Data ini nantinya akan dimunculkan pada nota transaksi penerimaan kredit baru. Nota transaksi tersebut merupakan adendum yang tidak terpisah dari surat bukti kredit. Pemilihan jenis kredit yang diberikan disesuaikan dengan kebutuhan nasabah yaitu untuk keperluan usaha/modal kerja, investasi, pembelian barang/jasa,

commit to user

hajatan/upacara, biaya pendidikan dan keperluan lainnya. Sedangkan untuk sektor ekonomi dapat diisikan dengan memilih salah satu bidang sasaran kredit diantaranya pertanian, industri, perdagangan, nelayan, karyawan maupun sektor ekonomi jenis lainnya.

Data-data tersebut di atas merupakan data detail nasabah yang akan disimpan sebagai portofolio nasabah yang memudahkan dalam proses pencarian kembali data nasabah. Detail nasabah yang selesai diinput dilanjutkan dengan mengisi detail barang jaminan. Rubrik jaminan diinput berdasarkan jenis agunan yang diberikan, yaitu kendaraan, barang gudang, barang elektronik maupun barang kantong.

Apabila data-data tersebut di atas telah selesai diinput dalam aplikasi PASSION. Penaksir melanjutkan input data barang jaminan. Untuk kendaraan, data yang perlu dimasukkan diantaranya model kendaraan, nomor BPKB, nomor STNK, nomor rangka, nomor mesin, tahun pembuatan, tahun perakitan, merk, warna, isi silinder, nomor polisi, harga pasar, plafon (%), taksiran dan keterangan barang jaminan. Detail barang gudang dan barang elektronik yang harus diisi adalah tipe jaminan, jumlah, nama barang, merk, warna, harga pasar, plafon, taksiran dan keterangan.

Untuk barang kantong, data yang perlu diinput adalah jenis perhiasan, jumlah, berat kotor, berat bersih, karat, taksiran dan keterangan barang. Khusus untuk berlian detail barang ditambah dengan tingkat keaslian, bentuk gosokan, colour (tingkat warna), cut (ketajaman) dan

clarity (kejernihan). Namun pada dasarnya hasil taksiran secara otomatis

akan dimunculkan oleh sistem. Yang menjadi catatan, besarnya uang pinjaman tidak dapat melebihi hasil taksiran.

Detail jaminan yang telah selesai diinput secara otomatis akan langsung dapat menampilkan detail kredit yang meliputi total taksiran, maksimal jumlah pinjaman, tarif sewa modal per 15 hari, jumlah uang pinjaman (dapat diubah sesuai dengan jumlah yang dikehendaki), besarnya tarif sewa modal, total sewa modal, biaya administrasi, dan jumlah uang

commit to user

yang diterima nasabah. Data-data tersebut jika telah disimpan menandakan bahwa proses pengajuan gadai telah selesai dilakukan. Penaksir tidak diperkenankan langsung mencetak SBK. Langkah selanjutnya setelah input data dan hasil taksiran barang jaminan adalah proses verifikasi data pengajuan gadai oleh KPK. KPK dapat mengubah hasil taksiran melalui komputer paralel. Jika data sudah dipastikan kebenarannya maka akan terbentuk nomor kredit dengan jumlah uang pinjaman sesuai dengan yang diinginkn oleh nasabah. SBK dapat langsung dicetak oleh penaksir.

Setelah SBK dicetak, penaksir menyerahkan SBK asli yang telah dibubuhi tanda tangan kuasa pemutus taksiran. Kasir akan mengecek jenis barang jaminan, jumlah uang pinjaman dan besarnya biaya administrasi. Jika terdapat kesesuaian maka dapat dilakukan pencairan Kredit Cepat Aman (KCA). Nasabah selanjutnya dapat membubuhkan tanda tangan pada SBK yang menandakan bahwa transaksi kredit telah selesai dilakukan. Besarnya uang tunai yang diterima nasabah sesuai dengan besarnya uang pinjaman dipotong biaya administrasi.

Daftar Tarif Biaya Administrasi Untuk Kredit Baru dan Gadai Ulang Kredit Cepat Aman (KCA) Di PT. Pegadaian (Persero)

Gol. UP Min. UP Maks. Tarif Biaya

Administrasi A 50.000 500.000 Rp 2.000,00 B1 550.000 1.000.000 Rp 8.000,00 B2 1.050.000 2.500.000 Rp 15.000,00 B3 2.550.000 5.000.000 Rp 25.000,00 C1 5.100.000 10.000.000 Rp 40.000,00 C2 10.100.000 15.000.000 Rp 60.000,00 C3 15.000.000 20.000.000 Rp 80.000,00 D 20.100.000 200.000.000/Lebih Rp 100.000,00 Tabel 4.8

commit to user

Dapat diambil contoh misalnya seorang nasabah mengajukan kredit baru di Pegadaian. Besarnya uang pinjaman yang telah disepakati adalah Rp 500.000,00.

Jumlah diterima = uang pinjaman - biaya administrasi (sesuai golongan)

= Rp 500.000,00 – Rp 2.000,00

= Rp 498.000,00

Jadi, jumlah uang tunai yang dapat diterima nasabah tersebut sebesar Rp 498.000,00.

SBK asli yang telah dibubuhi tanda tangan nasabah dan kuasa pemutus taksiran diserahkan kepada nasabah bersama-sama dengan nota transaksi penerimaan kredit baru dan jumlah uang tunai yang dapat diterima. Nota transaksi memuat rincian Gadai KCA. Meskipun demikian, sebelum meninggalkan outlet para petugas akan membacakan terlebih dahulu rincian nota transaksi dan memberi tanda dengan stabilo detail transaksi yang penting seperti, nomor transaksi, nomor seri SBG, jumlah uang pinjaman, tanggal jatuh tempo dan tanggal lelang.

Dwilipat pada badan SBK disimpan oleh Pegadaian untuk dijadikan sebagai arsip. Sedangkan kitir bagian dalam SBK yang telah tertera nama nasabah, nomor transaksi, nomor kredit, bulan kredit, golongan, rubrik, dan tipe barang jaminan ditempelkan pada barang jaminan yang telah dibungkus dalam kantong. Barang jaminan selanjutnya disimpan oleh penyimpan sesuai dengan jenis barang jaminan, golongan rubrik dan bulan kredit barang jaminan.

commit to user

Daftar Kode Barang Jaminan Berdasarkan Golongan dan Rubrik

PT. Pegadaian (Persero)

No. Kode Keterangan

1 AKN A Kain 2 AKT A Kantong 3 AGD A Gudang 4 BKT B Kantong 5 BGD B Gudang 6 CKT C Kantong 7 CGD C Gudang 8 CMT C Motor 9 CMB C Mobil 10 DKT D Kantong 11 DGD D Gudang 12 DMT D Motor 13 DMB D Mobil Tabel 4.9

Sumber : PT. Pegadaian (Persero)

Selama penulis melakukan pengamatan, belum pernah ada kendala yang ditemui berkaitan dengan keamanan prosedur maupun barang jaminan karena barang jaminan nasabah disimpan dalam gudang dengan baik dan rapi sesuai dengan jenis barang. Jenis penyimpanan barang jaminan menggunakan sistem tanggal yang disesuaikan dengan rubrik, golongan dan bulan kredit. Agunan yang disimpan di Pegadaian pun terjamin keamanannya karena diikutkan dalam program asuransi PT. Asuransi Jasa Indonesia (Asuransi Jasindo). Ganti rugi yang diberikan oleh pegadaian atas barang jaminan yang rusak/hilang adalah sebesar 125% dari nilai taksiran.

commit to user

Salah satu kendala yang penulis temukan adalah penyimpanan barang jaminan kurang didukung oleh kebersihan gudang. Terkadang banyak debu menempel pada barang jaminan yang harus dibersihkan terlebih dahulu sebelum diberikan kepada nasabah. Hal ini tentu saja sangat tidak efisien. Proses penyimpanan barang jaminan perpanjangan dengan yang bukan perpanjangan pun masih dicampur sehingga nomor kredit yang menempel pada kode barang jaminan tidak dapat urut. Hal ini menyulitkan penyimpan dalam penemuan kembali barang jaminan secara cepat dan tepat. Terkadang nasabah marah-marah karena harus menunggu lama.

Standar waktu pelayanan yang ditetapkan oleh Pegadaian dalam memberikan Gadai KCA kepada nasabah adalah 15 menit. Para petugas pelayanan di PT. Pegadaian (Persero) Kantor Cabang Gading Surakarta dapat mengerjakan tugas mereka dengan sangat cepat namun tetap memperhatikan prinsip efisiensi dan kehati-hatian, terutama pada bagian kasir. Komputer yang digunakan untuk memberikan pelayanan Gadai KCA telah disetting screen otomatis oleh Pegadaian, jadi jika petugas pelayanan tidak tangkas dan cepat dalam melakukan input data pada aplikasi PASSION maka dalam waktu 5 menit komputer secara otomatis akan kembali ke menu login.

B. Pelunasan Barang Jaminan

Jenis pelunasan kredit gadai yang dapat dilakukan yaitu meliputi gadai ulang, cicil, minta tambah, tebus sebagian dan tebus. Pelunasan Pegadaian Kredit Cepat Aman (KCA) dilayani dengan syarat nasabah atau yang dikuasakan membawa asli Surat Bukti Gadai (SBK), kartu identitas asli, dan persyaratan lainnya serta membayar uang pinjaman (UP) dan biaya sewa modal (SM).

commit to user

Daftar Tarif Sewa Modal Kredit Cepat Aman (KCA) PT. Pegadaian (Persero)

Tabel 4.10

Sumber : PT. Pegadaian (Persero)

1) Cicil (Mengangsur)

Cicil merupakan transaksi yang dilakukan nasabah dengan cara mengangsur sebagian uang pinjaman, membayar sewa modal, biaya administrasi serta biaya-biaya lain. Transaksi ini dapat dilayani setiap hari kerja di outlet Pegadaian seluruh Indonesia dan dapat dilakukan oleh nasabah atas nama sendiri maupun orang yang dikuasakan. Setelah nasabah melakukan angsuran sebagian uang pinjamannnya maka jangka waktu kreditnya diperpanjang maksimal selama 120 hari lagi ke depan atau sesuai dengan keinginan nasabah.

Besarnya uang sewa modal dan biaya administrasi menyesuaikan jumlah uang pinjaman. Apabila uang pinjaman menurun maka biaya sewa modal juga menurun. Misalnya seorang nasabah pada tanggal 24 Juli 2013 menggadaikan satu kalung dan satu liontin waru. Ditaksir perhiasan emas 18 karat dengan berat

Gol. SM Per 15 Hari SM Maks. A 0,75% 6,00% B1 1,15% 9,20% B2 1,15% 9,20% B3 1,15% 9,20% C1 1,15% 9,20% C2 1,15% 9,20% C3 1,15% 9,20% D 1,00% 8,00%

commit to user

bersih 3 gram. Nasabah memperoleh uang pinjaman dari Pegadaian sebesar Rp 800.000,00. Untuk menghindari jatuh tempo kredit, pada tanggal 12 November 2013 nasabah tersebut mencicil uang pinjamannya sebesar Rp 100.000,00. Maka penghitungan sewanya adalah :

Kewajiban Bayar

= Cicilan + {Uang Pinjaman x(Sewa Modal)} +Biaya Administrasi = 100.000 + {800.000 x ( 1,15% x 8)} + 8.000

= 100.000 + {800.000 x 9,20%} + 8.000 = 100.000 + 73.600 + 8.000

= 181.600

Besarnya biaya sewa modal per 15 hari untuk pinjaman Rp 800.000,00 adalah 1,15%. Jumlah hari real kredit sampai dengan tanggal 12 November 2013 adalah 112 hari. Tarif sewa modal dihitung 120 hari. Total biaya sewa modal adalah 9,20% dari jumlah uang pinjaman. Sedangkan biaya administrasi dilihat berdasarkan golongan uang pinjaman. Jadi kewajiban bayar nasabah tersebut adalah Rp 181.600,00 dan sisa uang pinjaman nasabah adalah Rp 700.000,00.

Jika pada tanggal 1 Desember 2013 nasabah tersebut kembali mengangsur Rp 300.000 maka penghitungan sewanya adalah :

Kewajiban Bayar

= Cicilan + {Uang Pinjaman x(Sewa Modal)} +Biaya Administrasi = 300.000 + {700.000 x ( 1,15% x2)} + 8.000

= 300.000 + {700.000 x 2,30%} + 8.000 = 300.000 + 16.100 + 8.000

= 324.100

Jumlah hari real kredit sampai dengan tanggal 1 Desember 2013 adalah 20 hari. Tarif sewa modal dihitung 30 hari. Total biaya sewa modal adalah 2,30% dari jumlah uang pinjaman. Sedangkan

commit to user

biaya administrasi dilihat berdasarkan golongan uang pinjaman. Jadi kewajiban bayar nasabah tersebut adalah Rp 324.100,00 dan sisa uang pinjaman nasabah adalah Rp 400.000,00.

2) Gadai Ulang (Perpanjangan)

Pada dasarnya jangka waktu kredit yang diberikan oleh Pegadaian maksimal adalah 120 hari (4 bulan). Selama masa kredit nasabah diwajibkan untuk membayar uang pinjaman (cicil), biaya sewa modal yang dihitung per 15 hari dan biaya administrasi disesuaikan dengan besarnya jumlah uang pinjaman dan golongan kredit. Apabila nasabah belum mampu melakukan angsuran maupun pelunasan atas uang pinjaman sampai dengan jatuh tempo kredit, Pegadaian memberikan kemudahan pelayanan kepada nasabah berupa transaksi gadai ulang (GU). Gadai ulang atau yang sering dikenal dengan nama perpanjangan kredit yaitu transaksi menggadaikan kembali barang jaminan miliknya yang telah disimpan di pegadaian. Gadai ulang ini dapat dilakukan oleh nasabah atas nama sendiri maupun orang yang dikuasakan. Transaksi jenis ini dapat dilakukan di outlet Pegadaian seluruh Indonesia karena sudah menggunakan sistem online.

Yang perlu diperhatikan petugas dan nasabah sebelum melakukan transaksi gadai ulang diantaranya :

a. Barang jaminan belum dilelang.

b. Barang jaminan tidak sedang dalam masalah, misalnya diminta polisi/hakim/jaksa.

c. Barang jaminan tidak tercantum dalam daftar barang jaminan yang hilang atau salah dikeluarkan.

d. Barang jaminan tidak termasuk dalam daftar barang jaminan rusak.

e. Prosentase uang pinjaman terhadap taksiran baru minimal sama dengan besarnya uang pinjaman lama.

commit to user

Nasabah yang akan melakukan gadai ulang hanya perlu membawa SBK asli serta membayar biaya sewa modal dan biaya administrasi. Namun untuk jenis kredit barang gudang, barang elektronik dan kendaraan harus disertai nyicil karena jenis barang-barang tersebut nilai jualnya semakin lama cenderung semakin menurun. Setelah transaksi ini, maka pelunasan pinjamannnya diperpanjang maksimal selama 120 hari lagi ke depan atau sesuai dengan keinginan nasabah. Untuk mengenali bahwa nasabah telah melakukan transaksi menggadai ulang, maka pada badan SBK dan kitir diberi tanda cap “GU” artinya menggadai ulang. Untuk menghindarkan agunan masuk pada daftar barang jaminan lelang, maka penyimpan harus menempelkan nota transaksi perpanjangan kredit pada barang jaminan yang digadai ulang.

Dapat diambil contoh kasus misalnya seorang nasabah pada tanggal 23 Oktober 2013 menggadaikan satu gelang bangkok ditaksir perhiasan emas 8 karat dengan berat bersih 5 gram. Besarnya uang pinjaman yang diberikan adalah Rp 500.000,00. Tanggal jatuh tempo kredit pada SBK dan nota transaksi penerimaan kredit baru tertulis tanggal 19 Februari 2014. Sampai waktu jatuh tempo tersebut nasabah belum mampu melakukan cicilan uang pinjaman. Maka besarnya kewajiban bayar nasabah tersebut jika melakukan transaksi gadai ulang, dapat dihitung dengan rumus :

Gadai Ulang =Uang Pinjaman(Sewa Modal) + Biaya Administrasi = 500.000 (0,75% x 8) + 2.000

= 30.000 + 2.000 = 32.000

Besarnya biaya sewa modal per 15 hari untuk pinjaman Rp 500.000,00 adalah 0,75%. Jumlah hari real kredit adalah 112 hari. Total biaya sewa modal dihitung 120 hari dengan presentase 6% dari jumlah uang pinjaman. Sedangkan biaya administrasi dilihat

commit to user

berdasarkan golongan uang pinjaman. Jadi kewajiban bayar nasabah tersebut pada transaksi gadai ulang adalah Rp 32.000,00.

3) Minta Tambah

Minta tambah merupakan transaksi yang dilakukan oleh nasabah dengan meminta tambahan jumlah uang pinjaman. Transaksi ini dilakukan apabila besarnya uang pinjaman semula lebih kecil dari besarnya uang pinjaman yang seharusnya dan besarnya uang pinjaman yang baru lebih besar dari uang pinjaman yang lama karena kenaikan taksiran. Minta tambah hanya dapat dilakukan di outlet Pegadaian tempat nasabah menerima uang pinjaman. Syarat untuk dapat meminta tambahan uang pinjaman yaitu dengan membawa kartu identitas dan SBK asli disertai dengan membayar biaya sewa modal dan biaya administrasi.

Nasabah yang mengajukan tambahan uang pinjaman, barang jaminannya akan ditaksir kembali oleh penaksir. Penghitungan taksiran menggunakan HPS pada saat melakukan transaksi minta tambah. Jika telah memenuhi syarat untuk dapat dimintakan tambah uang pinjamannya, maka kasir dapat melakukan pencairan. Setelah melakukan transaksi ini masa kreditnya akan diperpanjang kembali maksimal 120 hari lagi ke depan atau sesuai dengan yang dikehendaki nasabah. Untuk mengenal bahwa nasabah minta tambahan uang pinjaman maka pada badan SBK dan kitir diberi tanda “MT” yang artinya minta tambah.

4) Tebus Sebagian

Nasabah dapat melunasi sebagian barang jaminannya yang rangkap dengan cara membayar selisih uang pinjaman lama dengan uang pinjaman baru atau dengan kata lain melunasi besarnya uang

commit to user

pinjaman atas barang jaminan yang akan ditebus ditambah dengan membayar biaya administrasi dan seluruh biaya sewa modal.

Barang jaminan yang akan ditebus sebagian akan ditaksir kembali oleh penaksir. Masing-masing bagian dicek kembali barang jaminan mana yang dapat dijadikan agunan atas uang pinjaman yang baru. Jika barang yang akan dijadikan agunan atas uang pinjaman yang baru tidak mencukupi, maka transaksi tebus sebagian tidak dapat dilakukan. Namun jika barang jaminan sudah memenuhi syarat maka kasir dapat melakukan pencairan. Untuk mengenal bahwa nasabah melakukan pelunasan sebagian barang jaminan, maka pada badan SBK dan kitir dibubuhi cap “TS” yang artinya tebus sebagian.

5) Tebus (Pelunasan)

Tebus adalah transaksi pelunasan seluruh uang pinjaman yang telah diberikan oleh Pegadaian untuk mengambil kembali barang jaminannya. Nasabah dapat melakukan transaksi ini dengan cara melunasi seluruh uang pinjamannnya atau sisa uang pinjaman yang ada ditambah dengan membayar uang sewa modal dan biaya administrasi. Syarat untuk melakukan pelunasan diantaranya :

a. Yang bersangkutan datang sendiri ke outlet Pegadaian tempat menerima uang pinjaman dengan membawa SBK dan kartu identitas asli.

b. Nasabah memberi kuasa kepada orang lain dengan menyerahkan SBK dan kartu identitas asli kepada orang yang dikuasakan. Yang memberi kuasa menandatangani halaman belakang Surat Bukti Kredit (SBK) pada bagian pemberian kuasa. Sedangkan yang menerima kuasa menandatangani pada kolom penerima kuasa. Yang dikuasakan kemudian menyerahkan SBK asli yang telah ditandatangani oleh kedua belah pihak, identitas asli atas

commit to user

nama pemberi kuasa dan penerima kuasa kepada petugas Pegadaian disertai dengan membayar biaya sewa modal. Untuk mengenal bahwa nasabah melakukan pelunasan seluruh uang pinjamannya, maka pada badan SBK dan kitir dibubuhi cap “T” yang artinya tebus. Kitir SBK digunakan oleh penyimpan untuk menemukan kembali barang jaminan. Untuk mencetak nota pengambilan barang Kuasa Pemutus Kredit dapat menginput nomor seri SBK ke dalam aplikasi PASSION. Nota pengambilan barang tersebut disimpan bersama-sama dengan badan SBK yang digunakan sebagai arsip dan menjadi bukti bahwa barang jaminan nasabah telah diambil.

Setelah melakukan pelunasan nasabah hanya akan menerima nota transaksi pelunasan dari kasir. Nota tersebut digunakan untuk mengambil barang jaminan penyimpan akan mengecek kebenaran barang jaminan yang diambil berdasarkan nama nasabah, jenis barang jaminan, nomor transaksi, nomor kredit dan besarnya uang pinjaman.

Petugas pelayanan Pegadaian Cabang Gading selalu terbuka dalam memberikan informasi dan penyelesaian keluhan-keluhan nasabah berkaitan dengan produk Gadai KCA maupun prosedur kredit. Sistem yang digunakan dalam aplikasi PASSION adalah sistem online. Jadi komputer selalu terhubung dengan jaringan internet. Penggunaan aplikasi PASSION dalam transaksi pelunasan gadai KCA yaitu untuk memastikan bahwa nomor kredit masih dalam status aktif dan memproses data transaksi pelunasan. Sistem akan memunculkan pilihan jenis pelunasan dan secara otomatis akan ditampilkan rincian biaya administrasi, sewa modal dan biaya-biaya lain yang harus dibayarkan oleh nasabah. Aplikasi PASSION untuk transaksi minta tambah dan tebus sebagian digunakan untuk mencetak nota transaksi dan Surat Bukti Kredit (SBK) atas jumlah uang pinjaman baru. Sedangkan untuk transaksi

commit to user

tebus, cicil dan perpanjangan, aplikasi ini hanya digunakan untuk memproses detail transaksi biaya administrasi dan mencetak nota transaksi.

Namun yang menjadi kendala adalah ketika jaringan terputus maka seluruh kegiatan Gadai KCA terhenti. Nasabah yang melakukan permohonan kredit terpaksa harus menunggu sampai jaringan terhubung kembali. Sedangkan nasabah yang akan melakukan transaksi cicil, gadai ulang, minta tambah dan tebus terpaksa harus menunggu sampai jaringan terhubung atau kembali ke outlet lagi esok hari. Petugas biasanya memberikan alternatif untuk meninggalkan SBK di Pegadaian dan transaksi dapat dilakukan keesokan harinya tanpa harus mengantri. Selain itu petugas juga menghitungkan besarnya uang yang harus dibayarkan untuk setiap transaksi. Hal ini merupakan bentuk tanggung jawab yang diberikan kepada nasabah agar tidak merasa kecewa dengan pelayanan yang diberikan karena harus menunggu sesuatu yang tidak pasti.

C. Pelelangan

Lelang merupakan resiko yang harus ditanggung oleh nasabah karena tidak dapat menutup uang pinjamannya (pelunasan) dan tidak dapat melakukan transaksi gadai ulang (perpanjangan) hingga melampaui waktu jatuh tempo kredit. Tujuan pelaksanaan lelang adalah untuk menutup besarnya modal dan biaya penyimpanan yang telah dikeluarkan oleh Pegadaian. Barang jaminan yang dilelang merupakan barang jaminan kasep dari segala jenis dan golongan kredit. Untuk barang bermasalah seperti barang polisi, barang dengan taksiran tinggi, dsb tidak termasuk barang jaminan yang akan dilelangkan.

Pelaksanaan lelang dilakukan dalam dua periode dalam satu bulan. Periode I untuk pinjaman tanggal 1 sampai dengan tanggal 15, dilaksanakan antara tanggal 18 sampai dengan tanggal 22. Sedangkan

commit to user

untuk periode II untuk pinjaman tanggal 16 sampai dengan tanggal 31, lelang dilaksanakan antara tanggal 3 sampai dengan tanggal 7. Untuk menentukan besarnya harga dasar lelang, Pegadaian menetapkan rumus : Harga Dasar Lelang = Uang Pinjaman + Sewa Modal + Biaya Lelang Biaya lelang dibebankan kepada penjual (nasabah) dan pembeli (pemenang lelang) masing-masing dengan tarif 1%.

Dapat diambil contoh misalnya seorang nasabah pada tanggal 13 Januari 2013 menggadaikan kalung berliannya dan mendapat uang pinjaman sebesar Rp 8.000.000,00. Hingga melampaui waktu jatuh tempo, nasabah tersebut tidak dapat melakukan transaksi perpanjangan maupun pelunasan. Perhiasan tersebut akan dilelang pada tanggal 17 Mei 2013. Maka besarnya harga dasar lelang dapat dihitung :

Sewa Modal = Uang Pinjaman x Tarif SM Per 15 Hari = 8.000.000 x (1,15% x 8)

= 736.000

Biaya Lelang = 2% x Uang Pinjaman = 2% x 8.000.000 = 160.000

Harga Dasar Lelang = Uang Pinjaman + Sewa Modal + Biaya Lelang = 8.000.000 + 736.000 + 160.000

= 8.896.000

Jadi, dapat ditentukan harga minimal barang lelang tersebut adalah Rp 8.896.000. Apabila hasil pelelangan kalung berlian tersebut di bawah harga dasar lelang maka kekurangannya tetap menjadi kewajiban nasabah untuk menutup jumlah uang pinjaman, sewa modal dan biaya lelang. Namun jika hasil perolehan lelang melebihi harga dasar lelang maka nasabah dapat mengambil uang kelebihan lelang pada bulan kedua setelah pelaksanaan lelang.

Nasabah dapat mengetahui adanya uang kelebihan lelang melalui surat pemberitahuan. Jika nasabah masih belum mengambil uang kelebihan lelang dan dalam daftar customer memiliki nomor rekening

commit to user

bank maka uang kelebihan lelang akan ditransfer/dikirimkan ke nomor rekening nasabah. Namun apabila nasabah tidak mencantumkan nomor rekening pada saat pengajuan kredit gadai maka uang kelebihan lelang akan dikirimkan melalui wesel ke alamat nasabah tersebut dan biaya pengirimannya tetap dibebankan kepada nasabah.

Uang kelebihan merupakan uang yang dapat dikembalikan kepada nasabah atas hasil penjualan lelang barang jaminannya. Misalnya hasil pelelangan kalung berlian tersebut laku Rp 9.100.000,00 maka besarnya uang kelebihan lelang dapat dihitung :

Ukel = Nilai Penjualan Lelang – (Uang Pinjaman + Sewa Modal) = 9.100.000 – (8.000.000 + 736.000)

= 364.000

Jadi besarnya uang kelebihan lelang yang dapat diambil nasabah tersebut adalah Rp 364.000,00.

Setiap transaksi dalam gadai KCA tidak terlepas dari penggunaan aplikasi PASSION karena sistem yang digunakan dalam proses data transaksi kredit menggunakan sistem online. Penggunaan sistem manual dalam Prosedur Pemberian Kredit Gadai Cepat Aman di PT. Pegadaian (Persero) Kantor Cabang Gading Surakarta hanya pada pengajuan kredit gadai saja. Aplikasi ini juga dapat dikatakan sebagai buku jurnal sistem komputerisasi. Penggunaan aplikasi PASSION dalam transaksi pelelangan barang jaminan yaitu untuk melakukan pemrosesan data transaksi, cetak daftar kredit jatuh tempo, surat pernyataan tunda lelang, surat pemberitahuan lelang, berita acara penyerahan barang jaminan yang akan dilelang, daftar penjualan lelang dan daftar uang kelebihan milik nasabah.

D. Surat Bukti Kredit (SBK) Hilang

Pada dasarnya Surat Bukti Kredit (SBK) merupakan dokumen utama dalam melakukan setiap transaksi gadai. Namun jika nasabah melaporkan bahwa SBK miliknya hilang maka ia harus segera melaporkan kepada petugas pengadministrasian (pegawai tetap Pegadaian). Petugas