37

BAB III

PEMBAHASAN

3.1. Tinjauan Umum Perusahaan

3.1.1. Sejarah dan Perkembangan PT. Jakarta Cipta Veteriner

Berdasarkan Surat Keputusan Menteri Hukum dan HAM Nomor W7-09795 HT.01.01-TH.2007 tentang Pengesahan Akta Pendirian Perseroan Terbatas, PT. Jakarta Cipta Veteriner berdiri dan disahkan pertama kalinya pada hari Senin, tanggal 14 Mei 2007 dihadapan Notaris Dradjat Darmadji, SH yang berkedudukan di Jakarta Pusat dengan salinan Akta Nomor 87. Pada tanggal 17 Januari 2011 nomor salinan Akta berubah menjadi Nomor 147 berdasarkan pengesahan akta oleh Menteri Kehakiman Republik Indonesia Nomor AHU-08617.AH.01.02.TAHUN2011 tanggal 21 Februari 2011, yaitu seiring dengan penyesuaian Anggaran Dasar Perusahaan dengan Undang-Undang Nomor 40 Tahun 2007 tentang Perseroan Terbatas.

PT. Jakarta Cipta Veteriner tergabung dalam GAPENSI (Gabungan Pelaksana Konstruksi Nasional Indonesia), GAPEKSINDO (Gabungan Perusahaan Konstruksi Nasional Indonesia atau The Union of National Indonesia Construction Companies), dan termasuk kedalam anggota KADIN (Kamar Dagang dan Industri atau Chamber of Commerce and Industry).

PT. Jakarta Cipta Veteriner beralamat di Gedung PELNI Lantai III, Jakarta Pusat, mempunyai Surat Izin Usaha Jasa Konstruksi (IUJK) No.1-900648-3172-2-01629 tanggal 12 Juni 2013, Surat Badan Usaha Jasa Pelaksana Konstruksi

(SBUJPK) No.00252514 tanggal 19 April 2013, dan Sertifikat CIQS 2000:2009 Pelaksana Bidang Kontraktor oleh Telkom Proffesional Certification Center yang berlaku hingga tanggal 26 September 2016.

PT. Jakarta Cipta Veteriner didirikan oleh beberapa orang profesional yang berpengalaman dibidang arsitektural, sipil, mekanikal, tata lingkungan, telekomunikasi, pengadaan barang dan jasa, serta mempunyai komitmen, keahlian, dan pengalaman dalam pelaksanaan kegiatan profesi konstruksi dengan penyelesaian sesuai dengan jadwal.

Sebagai perusahaan jasa, PT. Jakarta Cipta Veteriner senantiasa memberikan pelayanan kepada para konsumen dan kepuasan pelanggan sebagai kunci seluruh aktifitas perusahaan dan etika setiap elemen perusahaan dalam pelaksanaan tugasnya sebagaimana yang tercermin dalam visi dan misi perusahaan, sebagai berikut:

1. Visi Perusahaan

Senantiasa memberikan jasa pelayanan secara profesional dalam memenuhi kebutuhan klien, serta menjadi kontraktor yang unggul dan terkemuka.

2. Misi Perusahaan

Mewujudkan visi perusahaan melalui peningkatan dan merealisasikan komitmen perusahaan kepada klien, kepentingan nasional, pemilik, dan anggota perusahaan secara profesional dan konsisten serta meningkatkan nilai perusahaan yang dibangun melalui kreativitas.

3.1.2. Struktur dan Tata Kerja PT. Jakarta Cipta Veteriner

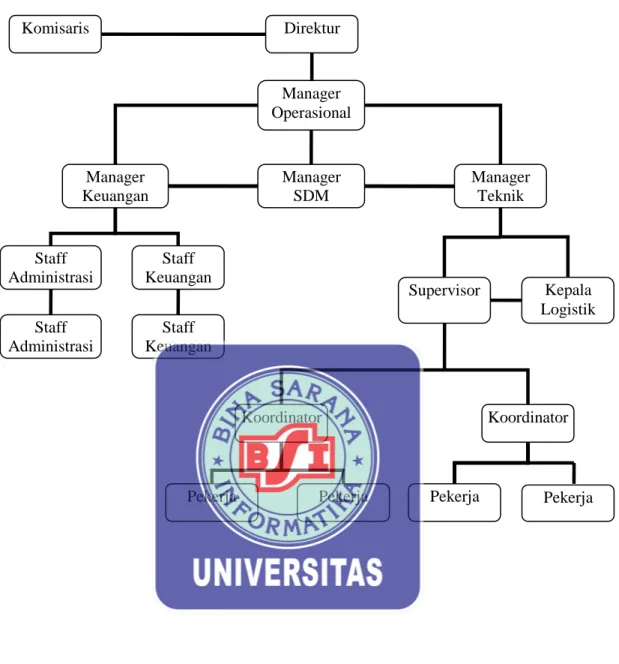

Setiap perusahaan, baik besar maupun kecil akan lebih mudah dalam mencapai tujuannya apabila adanya kerjasama yang baik. Kerjasama ini dapat berhasil salah satunya yaitu dengan adanya struktur organisasi perusahaan yang jelas untuk mengatur tata hubungan dan pembagian wewenang yang jelas. Adapun struktur organisasi umum yang ada di PT. Jakarta Cipta Veteriner sebagai berikut:

Sumber: PT. Jakarta Cipta Veteriner

Gambar III.1

Struktur Organisasi PT. Jakarta Cipta Veteriner

Uraian tata kerja di kantor Jakarta Cipta Veteriner adalah sebagai berikut: 1. Direktur Komisaris Direktur Manager Operasional Manager SDM Manager Keuangan Manager Teknik Staff Administrasi Staff Keuangan Supervisor Kepala Logistik Koordinator Koordinator

Pekerja Pekerja Pekerja Staff

Administrasi

Staff Keuangan

Direktur memiliki tugas dan tanggung jawab memimpin seluruh dewan atau komite eksekutif, menawarkan visi dan imajinasi ditingkat tertinggi, memimpin rapat umum dalam hal untuk memastikan pelaksanaan tata-tertib, keadilan dan kesempatan bagi semua untuk berkontribusi secara tepat, menyesuaikan alokasi waktu per masalah, menentukan urutan agenda, mengarahkan diskusi ke arah konsensus, menjelaskan dan menyimpulkan tindakan dan kebijakan, bertindak sebagai perwakilan perusahaan dalam hubungannya dengan dunia luar, serta menjalankan tanggung jawab sebagai direktur sesuai dengan standar etika dan hukum.

2. Manager Operasional

Manager operasional memiliki tugas dan tanggung jawab membantu menyelesaikan tugas Direktur sehari-hari, mewakili Direktur apabila berhalangan, melaporkan perbandingan pendapatan bulan ini dan bulan yang akan datang, memimpin dan memastikan tercapainya sasaran perusahaan, mengatur standar operasional perusahaan, fungsi kontrol perusahaan, kedisipilinan perusahaan, menganalisa permasalahan pada kegiatan operasi, memantau dan menjaga pengeluaran biaya sesuai dengan anggaran yang telah ditetapkan oleh perusahaan, serta menetapkan prioritas dan tujuan kerja sesuai dengan ketentuan.

3. Manager Teknik

Manager teknik memiliki tugas dan tanggung jawab menyusun anggaran teknik, mengawasi pelaksanaan kegiatan perusahaan, mengusulkan penambahan fasilitas jasa, menangani masalah teknik, mengelola keuangan dalam bidang teknik, dan

bertanggung jawab dalam kelancaran mesin-mesin dan bekerjasama dengan bagian SDM (Sumber Daya Manusia).

4. Manager SDM (Sumber Daya Manusia)

Manager SDM memiliki tugas dan tanggung jawab dalam keputusan perekrutan karyawan baru, menganalisa kebijakan perusahaan yang berkaitan dengan kesejahteraan karyawan.

5. Manager Keuangan

Manager keuangan memiliki tugas dan tanggung jawab mengawasi pelaksanaan administrasi dan keuangan, melaporkan hasil audit, merencanakan keuangan perusahaan, melakukan penelitian dan analisa keuangan termasuk masalah pajak, melakukan verifikasi ulang atas semua bukti kas, penerimaan, dan pengeluaran kas, menandatangani seluruh dokumen yang berkaitan dengan administrasi perusahaan, membuat laporan keuangan.

6. Staff Keuangan

Staff keuangan memiliki tugas dan tanggung jawab membuat invoice dan pembukuan perusahaan, serta membantu tugas para atasan.

7. Staff Administrasi

Staff administrasi memiliki tugas dan tanggung jawab untuk mengarsipkan surat masuk dan surat keluar, membantu staff keuangan untuk mengelola kas kecil, memangani pengiriman kartu ucapan Lebaran, Natal, dan Tahun Baru untuk relasi-relasi, dan membantu tugas para atasan.

Usaha utama PT. Jakarta Cipta Veteriner adalah bergerak dibidang jasa konstruksi yang diklasifikasikan menjadi beberapa bidang, yaitu:

1. Arsitektural

Bidang jasa ini mencakup pekerjaan interior, bangunan pergudangan dan industri, bangunan-bangunan non perumahan lainnya, serta pekerjaan pertamanan termasuk perawatannya.

2. Sipil

Bidang jasa ini mencakup pekerjaan jalan raya dan jalan lingkungan, serta pekerjaan drainase kota serta perawatannya.

3. Mekanikal

Bidang jasa ini mencakup pekerjaan instalasi pemanasan, ventilasi udara dan AC (Air Conditioner) dalam bangunan termasuk perawatannya.

4. Tata lingkungan

Bidang jasa ini mencakup pekerjaan pengolahan air bersih termasuk perawatannya.

5. Jasa lainnya

Melakukan pekerjaan pengadaan atau pemasokan barang dan atau jasa.

3.2. Hasil Penelitian

Dalam analisa laporan keuangan bentuk presentase tren, teknik yang digunakan adalah dengan mempelajari hubungan dari akun dalam laporan keuangan. Tren dalam laporan keuangan dianalisa secara horizontal dari tahun ke tahun (

time-series). Dengan bentuk tren, penganalisaan akun laporan keuangan akan dapat lebih akurat karena perubahan-perubahan nilainya adalah didasarkan pada presentase total aktivitas tahun yang bersangkutan.

Berdasarkan data yang telah diperoleh, untuk lebih mengetahui hasil analisa tren dan kinerja keuangan perusahaan PT. Jakarta Cipta Veteriner maka digunakan laporan keuangan perusahaan berupa neraca dan laporan laba rugi dari tahun 2011 sampai dengan tahun 2014.

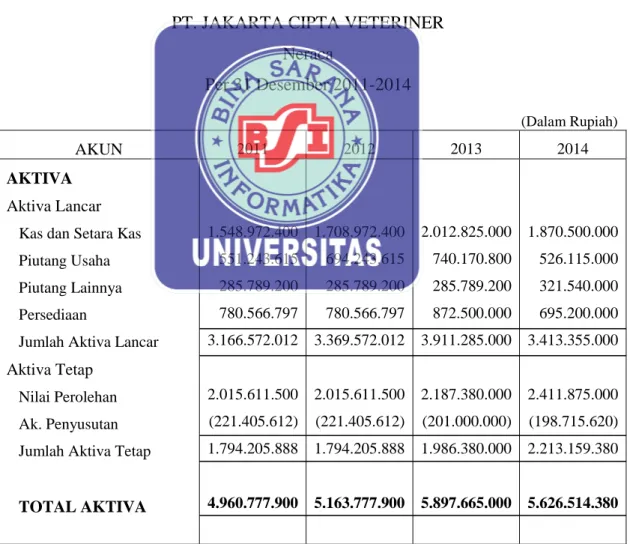

Tabel III.1

PT. JAKARTA CIPTA VETERINER Neraca Per 31 Desember 2011-2014 (Dalam Rupiah) AKUN 2011 2012 2013 2014 AKTIVA Aktiva Lancar

Kas dan Setara Kas Piutang Usaha Piutang Lainnya Persediaan

Jumlah Aktiva Lancar Aktiva Tetap

Nilai Perolehan Ak. Penyusutan Jumlah Aktiva Tetap

TOTAL AKTIVA 1.548.972.400 551.243.615 285.789.200 780.566.797 3.166.572.012 2.015.611.500 (221.405.612) 1.794.205.888 4.960.777.900 1.708.972.400 694.243.615 285.789.200 780.566.797 3.369.572.012 2.015.611.500 (221.405.612) 1.794.205.888 5.163.777.900 2.012.825.000 740.170.800 285.789.200 872.500.000 3.911.285.000 2.187.380.000 (201.000.000) 1.986.380.000 5.897.665.000 1.870.500.000 526.115.000 321.540.000 695.200.000 3.413.355.000 2.411.875.000 (198.715.620) 2.213.159.380 5.626.514.380

Sumber: Laporan Keuangan PT. Jakarta Cipta Veteriner tahun 2011-2014 Tabel III.1

PT. JAKARTA CIPTA VETERINER Neraca Per 31 Desember 2011-2014 (Dalam Rupiah) AKUN 2011 2012 2013 2014 PASSIVA Kewajiban Lancar Hutang Usaha Hutang Lainnya

By. Yg Masih Hrs Dibayar Jumlah Passiva Lancar Kewajiban Tidak Lancar

Htg Persero Komanditer Ekuitas

Modal Disetor Modal Usaha

Laba (rugi) Tahun Berjalan Jumlah Ekuitas TOTAL PASSIVA 804.567.200 210.315.420 143.227.895 1.158.110.515 682.115.600 25.000.000 2.705.931.785 389.620.000 3.120.551.785 4.960.777.900 847.567.200 210.315.420 143.227.895 1.201.110.515 842.115.600 25.000.000 2.705.931.785 389.620.000 3.120.551.785 5.163.777.900 1.072.300.000 228.600.000 129.800.000 1.430.700.000 775.600.000 300.000.000 2.710.500.000 680.865.000 3.691.365.000 5.897.665.000 855.897.000 320.150.000 253.620.000 1.429.667.000 682.115.600 40.000.000 3.049.131.780 425.600.000 3.514.731.780 5.626.514.380

Sumber: Laporan Keuangan PT. Jakarta Cipta Veteriner tahun 2011-2014 Tabel III.2

PT. JAKARTA CIPTA VETERINER Laporan Laba Rugi

Per 31 Desember 2011-2014 (Dalam Rupiah) AKUN 2011 2012 2013 2014 HASIL PENJUALAN Penjualan Barang Dagangan 3.611.942.000 3.611.942.000 2.970.000.000 3.565.050.000

Sumber: Laporan Keuangan PT. Jakarta Cipta Veteriner tahun 2011-2014 Tabel III.2

PT. JAKARTA CIPTA VETERINER Laporan Laba Rugi

Per 31 Desember 2011-2014 (Dalam Rupiah) AKUN 2011 2012 2013 2014 HPP Persediaan 1 Januari 2011-2014 Pembelian dalam Tahun 2011-2014 Barang tersedia Dijual Persediaan 31 Desember 2011-2014 Jumlah HPP LABA KOTOR PENJUALAN BEBAN USAHA Gaji Karyawan By. Penjualan By. Umum dan Administrasi Peny. Aktiva Tetap Jumlah Beban Usaha

LABA (RUGI) OPERASIONAL 1.875.912.600 756.890.630 2.632.803.230 (315.625.000) (2.317.178.230) 1.294.763.770 235.687.900 312.220.000 251.635.870 105.600.000 (905.143.770) 389.620.000 1.875.912.600 756.890.630 2.632.803.230 (315.625.000) (2.317.178.230) 1.294.763.770 235.687.900 312.220.000 251.635.870 105.600.000 (905.143.770) 389.620.000 986.950.000 756.900.000 1.743.850.000 (315.625.000) (1.428.225.000) 1.541.775.000 248.650.000 297.860.000 215.700.000 98.700.000 (860.910.000) 680.865.000 2.187.500.000 351.680.000 2.539.180.000 (297.850.000) (2.241.330.000) 1.323.720.000 227.930.000 297.840.000 253.600.000 118.750.000 (898.120.000) 425.600.000

3.2.1. Analisa Tren Laporan Keuangan

Saldo masing-masing pos pada tahun 2011 dinyatakan dalam presentase tren sebesar 100%, sedangkan saldo pos yang sama untuk tahun-tahun selanjutnya dinyatakan dalam presentase atas dasar tahun dasar.

Perhitungan analisa tren dalam presentase selama empat tahun terakhir (periode 2011-2014) pada neraca keuangan PT. JAKARTA CIPTA VETERINER, sebagai berikut:

1. Kas dan setara kas Tahun 2011 = 100% Tahun 2012 = X 2012 x 100% = Rp 1,708,972,400 x 100% = 110.33% X 2011 Rp 1,548,972,400 Tahun 2013 = X 2013 x 100% = Rp 2,012,825,000 x 100% = 129.95% X 2011 Rp 1,548,972,400 Tahun 2014 = X 2014 x 100% = Rp 1,870,500,000 x 100% = 120.76% X 2011 Rp 1,548,972,400 2. Piutang usaha Tahun 2011 = 100% Tahun 2012 = X 2012 x 100% = Rp 694,243,615 x 100% = 125.94% X 2011 Rp 551,243,615 Tahun 2013 = X 2013 x 100% = Rp 740,170,800 x 100% = 134.27% X 2011 Rp 551,243,615 Tahun 2014 = X 2014 x 100% = Rp 526,115,000 x 100% = 95.44% X 2011 Rp 551,243,615 3. Piutang lainnya Tahun 2011 = 100%

Tahun 2012 = X 2012 x 100% = Rp 285,789,200 x 100% = 100.00% X 2011 Rp 285,789,200 Tahun 2013 = X 2013 x 100% = Rp 285,789,200 x 100% = 100.00% X 2011 Rp 285,789,200 Tahun 2014 = X 2014 x 100% = Rp 321,540,000 x 100% = 112.51% X 2011 Rp 285,789,200 4. Persediaan Tahun 2011 = 100% Tahun 2012 = X 2012 x 100% = Rp 780,566,797 x 100% = 100.00% X 2011 Rp 780,566,797 Tahun 2013 = X 2013 x 100% = Rp 872,500,000 x 100% = 111.78% X 2011 Rp 780,566,797 Tahun 2014 = X 2014 x 100% = Rp 695,200,000 x 100% = 89.06% X 2011 Rp 780,566,797

5. Jumlah aktiva lancar Tahun 2011 = 100% Tahun 2012 = X 2012 x 100% = Rp 3,369,572,012 x 100% = 106.41% X 2011 Rp 3,166,572,012 Tahun 2013 = X 2013 x 100% = Rp 3,911,285,000 x 100% = 123.52% X 2011 Rp 3,166,572,012 Tahun 2014 = X 2014 x 100% = Rp 3,413,355,000 x 100% = 107.79% X 2011 Rp 3,166,572,012 6. Nilai perolehan Tahun 2011 = 100% Tahun 2012 = X 2012 x 100% = Rp 2,015,611,500 x 100% = 100.00% X 2011 Rp 2,015,611,500 Tahun 2013 = X 2013 x 100% = Rp 2,187,380,000 x 100% = 108.52% X 2011 Rp 2,015,611,500 Tahun 2014 = X 2014 x 100% = Rp 2,411,875,000 x 100% = 119.66% X 2011 Rp 2,015,611,500

7. Akumulasi penyusutan Tahun 2011 = 100% Tahun 2012 = X 2012 x 100% = Rp 221,405,612 x 100% = 100.00% X 2011 Rp 221,405,612 Tahun 2013 = X 2013 x 100% = Rp 201,000,000 x 100% = 90.78% X 2011 Rp 221,405,612 Tahun 2014 = X 2014 x 100% = Rp 198,715,620 x 100% = 89.75% X 2011 Rp 221,405,612

8. Jumlah Aktiva Tetap Tahun 2011 = 100% Tahun 2012 = X 2012 x 100% = Rp 1,794,205,888 x 100% = 100.00% X 2011 Rp 1,794,205,888 Tahun 2013 = X 2013 x 100% = Rp 1,986,380,000 x 100% = 110.71% X 2011 Rp 1,794,205,888 Tahun 2014 = X 2014 x 100% = Rp 2,213,159,380 x 100% = 123.35% X 2011 Rp 1,794,205,888 9. Total aktiva Tahun 2011 = 100% Tahun 2012 = X 2012 x 100% = Rp 5,163,777,900 x 100% = 104.09% X 2011 Rp 4,960,777,900 Tahun 2013 = X 2013 x 100% = Rp 5,897,665,000 x 100% = 118.89% X 2011 Rp 4,960,777,900 Tahun 2014 = X 2014 x 100% = Rp 5,626,514,380 x 100% = 113.42% X 2011 Rp 4,960,777,900 10.Hutang usaha Tahun 2011 = 100%

Tahun 2012 = X 2012 x 100% = Rp 847,567,200 x 100% = 105.34% X 2011 Rp 804,567,200 Tahun 2013 = X 2013 x 100% = Rp 1,072,300,000 x 100% = 133.28% X 2011 Rp 804,567,200 Tahun 2014 = X 2014 x 100% = Rp 855,897,000 x 100% = 106.38% X 2011 Rp 804,567,200 11.Hutang lainnya Tahun 2011 = 100% Tahun 2012 = X 2012 x 100% = Rp 210,315,420 x 100% = 100.00% X 2011 Rp 210,315,420 Tahun 2013 = X 2013 x 100% = Rp 228,600,000 x 100% = 108.69% X 2011 Rp 210,315,420 Tahun 2014 = X 2014 x 100% = Rp 320,150,000 x 100% = 152.22% X 2011 Rp 210,315,420

12.Biaya yang masih harus dibayar Tahun 2011 = 100% Tahun 2012 = X 2012 x 100% = Rp 143,227,895 x 100% = 100.00% X 2011 Rp 143,227,895 Tahun 2013 = X 2013 x 100% = Rp 129,800,000 x 100% = 90.62% X 2011 Rp 143,227,895 Tahun 2014 = X 2014 x 100% = Rp 253,620,000 x 100% = 177.07% X 2011 Rp 143,227,895

13.Jumlah passiva lancar Tahun 2011 = 100% Tahun 2012 = X 2012 x 100% = Rp 1,201,110,515 x 100% = 103.71% X 2011 Rp 1,158,110,515 Tahun 2013 = X 2013 x 100% = Rp 1,430,700,000 x 100% = 123.54% X 2011 Rp 1,158,110,515

Tahun

2014 =

X 2014

x 100% = Rp 1,429,667,000 x 100% = 123.45%

X 2011 Rp 1,158,110,515

14.Hutang persero komanditer Tahun 2011 = 100% Tahun 2012 = X 2012 x 100% = Rp 842,115,600 x 100% = 123.46% X 2011 Rp 682,115,600 Tahun 2013 = X 2013 x 100% = Rp 775,600,000 x 100% = 113.71% X 2011 Rp 682,115,600 Tahun 2014 = X 2014 x 100% = Rp 682,115,600 x 100% = 100.00% X 2011 Rp 682,115,600 15.Modal disetor Tahun 2011 = 100% Tahun 2012 = X 2012 x 100% = Rp 25,000,000 x 100% = 100.00% X 2011 Rp 25,000,000 Tahun 2013 = X 2013 x 100% = Rp 300,000,000 x 100% = 1200.00% X 2011 Rp 25,000,000 Tahun 2014 = X 2014 x 100% = Rp 45,000,000 x 100% = 180.00% X 2011 Rp 25,000,000 16.Modal usaha Tahun 2011 = 100% Tahun 2012 = X 2012 x 100% = Rp 2,705,391,785 x 100% = 100.00% X 2011 Rp 2,705,391,785 Tahun 2013 = X 2013 x 100% = Rp 2,710,500,000 x 100% = 100.19% X 2011 Rp 2,705,391,785 Tahun 2014 = X 2014 x 100% = Rp 3,049,131,780 x 100% = 112.71% X 2011 Rp 2,705,391,785

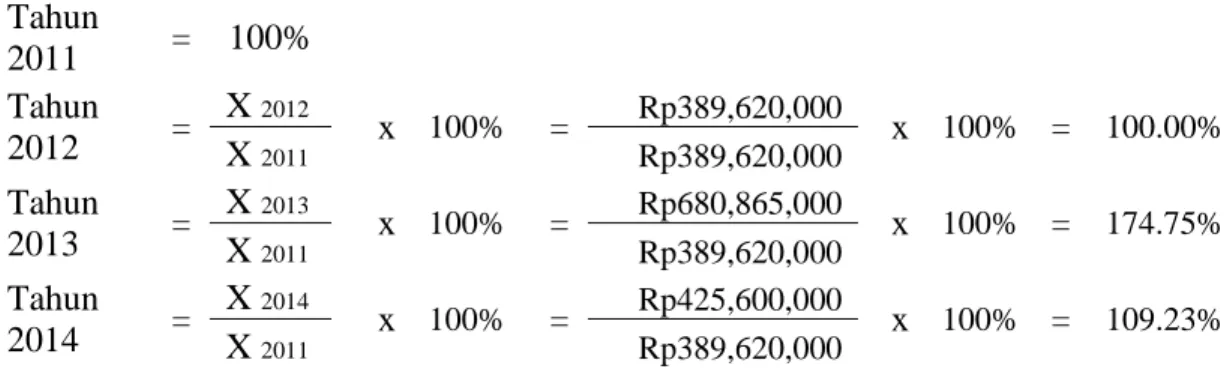

17.Laba (rugi) tahun berjalan Tahun 2011 = 100% Tahun 2012 = X 2012 x 100% = Rp 389,620,000 x 100% = 100.00% X 2011 Rp 389,620,000 Tahun 2013 = X 2013 x 100% = Rp 680,865,000 x 100% = 174.75% X 2011 Rp 389,620,000 Tahun 2014 = X 2014 x 100% = Rp 425,600,000 x 100% = 109.23% X 2011 Rp 389,620,000 18.Jumlah ekuitas Tahun 2011 = 100% Tahun 2012 = X 2012 x 100% = Rp 3,120,551,785 x 100% = 100.00% X 2011 Rp 3,120,551,785 Tahun 2013 = X 2013 x 100% = Rp 3,691,365,000 x 100% = 118.29% X 2011 Rp 3,120,551,785 Tahun 2014 = X 2014 x 100% = Rp 3,514,731,780 x 100% = 112.63% X 2011 Rp 3,120,551,785 19.Total passiva Tahun 2011 = 100% Tahun 2012 = X 2012 x 100% = Rp5,163,777,900 x 100% = 104.09% X 2011 Rp4,960,777,900 Tahun 2013 = X 2013 x 100% = Rp5,897,665,000 x 100% = 118.89% X 2011 Rp4,960,777,900 Tahun 2014 = X 2014 x 100% = Rp5,626,514,380 x 100% = 113.42% X 2011 Rp4,960,777,900

Hasil analisa tren dari neraca keuangan PT. Jakarta Cipta Veteriner adalah sebagai berikut:

Tabel III.3

PT. JAKARTA CIPTA VETERINER Neraca Bentuk Presentase Tren

Per 31 Desember 2011-2014 (Dalam Persen) AKUN TREND 2011 2012 2013 2014 AKTIVA Aktiva Lancar

Kas dan Setara Kas Piutang Usaha Piutang Lainnya Persediaan

Jumlah Aktiva Lancar Aktiva Tetap

Nilai Perolehan Ak. Penyusutan Jumlah Aktiva Tetap TOTAL AKTIVA PASSIVA

Kewajiban Lancar Hutang Usaha Hutang Lainnya

By. Yg Masih Hrs Dibayar Jumlah Passiva Lancar Kewajiban Tidak Lancar

Htg Persero Komanditer Ekuitas

Modal Disetor Modal Usaha

Laba (rugi) Tahun Berjalan Jumlah Ekuitas TOTAL PASSIVA 100.00 100.00 100.00 100.00 100.00 100.00 (100.00) 100.00 100.00 100.00 100.00 100.00 100.00 100.00 100.00 100.00 100.00 100.00 100.00 110.33 125.94 100.00 100.00 106.41 100.00 (100.00) 100.00 104.09 105.34 100.00 100.00 103.71 123.46 100.00 100.00 100.00 100.00 104.09 129.95 134.27 100.00 111.78 123.52 108.52 (90.78) 110.71 118.89 133.28 108.69 90.62 123.54 113.71 1200.00 100.19 174.75 118.29 118.89 120.76 95.44 112.51 89.06 107.79 119.66 (89.75) 123.35 113.42 106.38 152.22 177.07 123.45 100.00 180.00 112.71 109.23 112.63 113.42

Dari tabel III.1 neraca keuangan dan tabel III.3 neraca bentuk presentase tren, rekening kas dan setara kas pada tahun 2011 hingga 2013 dinilai baik karena dalam kurun waktu tersebut rekening kas dan setara kas terus meningkat dan hal tersebut dapat ditunjang dengan hasil analisa presentase tren berturut-turut sebesar 110%, 110.33%, dan 129.95%. Namun pada tahun 2014 rekening kas dan setara kas dinilai kurang baik karena mengalami penurunan dengan selisih presentase tren sebesar 9.19% dari tahun sebelumnya yaitu tahun 2013.

Rekening piutang usaha pada tahun 2011 hingga 2013 dinilai baik karena dalam kurun waktu tersebut rekening piutang usaha terus meningkat dan hal tersebut dapat ditunjang dengan hasil analisa presentase tren berturut-turut sebesar 100%, 125.94%, dan 134.27%. Namun pada tahun 2014 rekening piutang usaha dinilai kurang baik karena mengalami penurunan dengan selisih presentase tren sebesar 38.33% dari tahun 2013 yang disebabkan karena adanya pembayaran atas jasa renovasi ruang kerja yang telah diselesaikan pada tahun 2013 namun baru menerima pembayaran penuh pada tahun 2014.

Begitupun pada rekening piutang lainnya yang dapat dikatakan baik karena dalam kurun waktu 2011 hingga 2014 meningkat. Hal ini dapat ditunjang dengan hasil analisa presentase tren sebesar 100% pada tahun 2011 hingga 2013 yang disebabkan karena adanya kebijakan kredit yang longgar dari perusahaan dan 112.51% pada tahun 2014.

Berbeda dengan ketiga rekening aktiva lancar diatas, rekening persediaan menunjukan penurunan pada tahun 2013 atau sebesar 111.78% pada hasil analisa presentase tren, yang disebabkan karena menumpuknya persediaan yang tidak

digunakan, sehingga dapat dikatakan kurang baik pada tahun 2013. Sedangkan pada tahun 2014 rekening persediaan kembali meningkat atau dapat ditunjang dengan hasil analisa presentase tren yang menurun sebesar 89.06% yang disebabkan karena adanya penggunaan persediaan untuk pekerjaan jasa yang dilakukan oleh PT. Jakarta Cipta Veteriner (semakin menurun persediaan semakin baik).

Secara garis besar, rekening aktiva lancar dapat dikatakan baik karena terus meningkat dari tahun 2011 hingga 2013 yang dapat ditunjang dengan hasil analisa presentase tren berturut-turut sebesar 100%, 106.41%, dan 123.52. Namun pada tahun 2014 menurun dengan presentase tren sebesar 107.79% sehingga dapat dikatakan kurang baik.

Rekening nilai atau harga perolehan dan akumulasi penyusutan menunjukkan nilai yang tidak berubah pada tahun 2011 hingga 2012 dan pada tahun 2013 hingga 2014 rekening tersebut mengalami peningkatan, sehingga hal ini mempengaruhi jumlah aktiva tetap yang ikut statis pada tahun 2011 hingga 2012 dan meningkat pada tahun 2013 hingga 2014. Hal tersebut dapat ditunjang dengan hasil analisa presentase tren sebesar 100% pada tahun 2011 hingga 2012, 110.71% pada tahun 2013, dan 123.35% pada tahun 2014, sehingga aktiva tetap dapat dikatakan baik.

Secara keseluruhan, rekening aktiva dapat dikatakan baik karena terus mengalami peningkatan dari tahun 2011 hingga 2014. Peningkatan ini dapat ditunjang dari hasil analisa presentase tren berturut-turut sebesar 100%, 104.09%, 118.89%, dan 113.42%.

Sedangkan pada rekening hutang usaha tahun 2011 hingga 2013 dinilai tidak baik karena terus meningkat dan pada tahun 2014 dinilai baik karena menurun dari

tahun sebelumnya. Hal ini dapat ditunjang dengan hasil analisa presentase tren sebesar 100% tahun 2011, 105.34% tahun 2012, 133.28% tahun 2013, dan 106.38% tahun 2014.

Rekening hutang lainnya pada tahun 2011 hingga 2012 dinilai kurang baik karena hutang yang dimiliki perusahaan masih berada pada nominal yang sama. Pada tahun 2013 hingga 2014 hutang lainnya kembali dapat dinilai kurang baik karena terus meningkat yang berarti perusahaan belum dapat melunasi hutang lancarnya kepada kreditor. Hal ini dapat ditunjang dengan hasil analisa presentase tren sebesar 100% pada tahun 2011 hingga 2012, 108.69% pada tahun 2013, dan 152.22% pada tahun 2014.

Tidak jauh berbeda dengan rekening sebelumnya, pada rekening biaya yang masih harus dibayar pada tahun 2011 hingga 2012 tidak mengalami perubahan, sehingga dapat dikatakan kurang baik. Pada tahun 2013 rekening dapat dikatakan membaik karena mengalami penurunan yang dapat ditunjang dengan hasil analisa presentase tren sebesar 90.62%. Pada tahun 2014 rekening biaya yang masih harus dibayar dinilai tidak baik karena menunjukan kenaikan yang signifikan dibanding tahun sebelumnya menjadi sebesar 177.07% yang disebabkan adanya utang gaji dan upah serta biaya operasional lainnya.

Rekening hutang persero komanditer dinilai kurang baik karena semakin meningkat dari tahun 2011 hingga 2012 yang disebabkan karena hutang yang bertambah terhadap CV lain. Pada tahun 2013 dan 2014 perusahaan mampu membayar hutang terhadap CV lain sehingga nilai hutang menurun dan dapat dikatakan membaik. Hal tersebut dapat ditunjang dengan hasil analisa presentase tren

sebesar 100% pada tahun 2011, 123.46% pada tahun 2012 dan menurun menjadi 113.71% pada tahun 2013 dan 100% pada tahun 2014.

Rekening modal disetor dapat dikatakan baik, setidaknya tidak mengalami penurunan pada tahun 2011 dan 2012 atau dengan kata lain statis dan meningkat pada tahun 2013 dan 2014 karena adanya modal yang dibutuhkan untuk memperluas operasi. Hal ini dapat ditunjang dengan hasil analisa presentase tren sebesar 100% pada tahun 2011 dan 2012, 1200% pada tahun 2013, dan 180% pada tahun 2014.

Begitupun pada rekening modal usaha yang dapat dinilai baik karena terus meningkat dari tahun 2011 hingga 2014. Hal ini dapat ditunjang dengan hasil analisa presentase tren sebesar 100% pada tahun 2011 hingga 2012, 100.19% pada tahun 2013, dan 112.71% pada tahun 2014.

Secara keseluruhan, rekening passiva dan ekuitas dapat dikatakan baik karena terus mengalami peningkatan dari tahun 2011 hingga 2013 dan pada tahun 2014 sedikit menurun sebesar 5.47% dari tahun sebelumnya. Peningkatan ini dapat ditunjang dari hasil analisa presentase tren berturut-turut sebesar 100%, 104.09%, 118.89%, dan 113.42%.

Perhitungan analisa tren dalam presentase selama empat tahun terakhir (periode 2011-2014) pada laporan laba rugi PT. JAKARTA CIPTA VETERINER, sebagai berikut: 1. Hasil penjualan Tahun 2011 = 100% Tahun 2012 = X 2012 x 100% = Rp 3,611,942,000 x 100% = 100.00% X 2011 Rp 3,611,942,000

Tahun 2013 = X 2013 x 100% = Rp 2,970,000,000 x 100% = 82.23% X 2011 Rp 3,611,942,000 Tahun 2014 = X 2014 x 100% = Rp 3,565,050,000 x 100% = 98.70% X 2011 Rp 3,611,942,000

2. Jumlah harga pokok penjualan Tahun 2011 = 100% Tahun 2012 = X 2012 x 100% = Rp2,317,178,230 x 100% = 100.00% X 2011 Rp2,317,178,230 Tahun 2013 = X 2013 x 100% = Rp1,428,225,000 x 100% = 61.64% X 2011 Rp2,317,178,230 Tahun 2014 = X 2014 x 100% = Rp2,241,330,000 x 100% = 96.73% X 2011 Rp2,317,178,230

3. Laba kotor penjualan Tahun 2011 = 100% Tahun 2012 = X 2012 x 100% = Rp 1,294,763,770 x 100% = 100.00% X 2011 Rp 1,294,763,770 Tahun 2013 = X 2013 x 100% = Rp 1,541,775,000 x 100% = 119.08% X 2011 Rp 1,294,763,770 Tahun 2014 = X 2014 x 100% = Rp 1,323,720,000 x 100% = 102.24% X 2011 Rp 1,294,763,770

4. Jumlah beban usaha Tahun 2011 = 100% Tahun 2012 = X 2012 x 100% = Rp 905,143,770 x 100% = 100.00% X 2011 Rp 905,143,770 Tahun 2013 = X 2013 x 100% = Rp 860,910,000 x 100% = 95.11% X 2011 Rp 905,143,770 Tahun 2014 = X 2014 x 100% = Rp 898,120,000 x 100% = 99.22% X 2011 Rp 905,143,770

5. Laba (rugi) operasional Tahun 2011 = 100% Tahun 2012 = X 2012 x 100% = Rp389,620,000 x 100% = 100.00% X 2011 Rp389,620,000 Tahun 2013 = X 2013 x 100% = Rp680,865,000 x 100% = 174.75% X 2011 Rp389,620,000 Tahun 2014 = X 2014 x 100% = Rp425,600,000 x 100% = 109.23% X 2011 Rp389,620,000

Hasil analisa tren dari laporan laba rugi PT. Jakarta Cipta Veteriner adalah sebagai berikut:

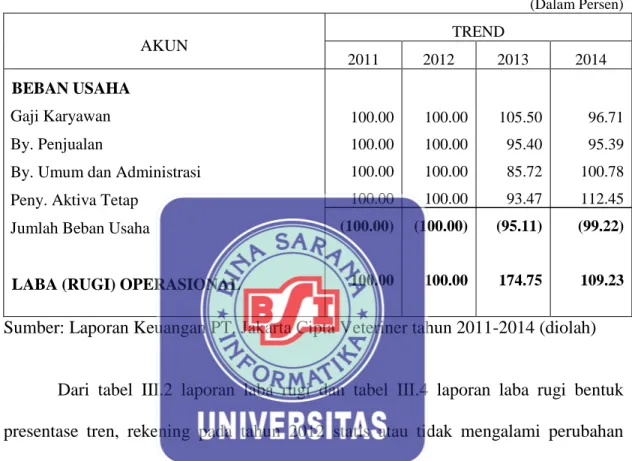

Tabel III.4

PT. JAKARTA CIPTA VETERINER Laporan Laba Rugi Bentuk Presentase Tren

Per 31 Desember 2011-2014

(Dalam Persen)

AKUN TREND

2011 2012 2013 2014 HASIL PENJUALAN

Penjualan Barang Dagangan HPP

Persediaan 1 Januari 2011-2014 Pembelian dalam Tahun 2011-2014 Barang tersedia Dijual

Persediaan 31 Desember 2011-2014 Jumlah HPP

LABA KOTOR PENJUALAN

BEBAN USAHA Gaji Karyawan 100.00 100.00 100.00 100.00 (100.00) (100.00) 100.00 100.00 100.00 100.00 100.00 100.00 (100.00) (100.00) 100.00 100.00 82.23 52.61 100.00 66.24 (100.00) (61.64) 119.08 105.50 98.70 116.61 46.46 96.44 (94.37) (96.73) 102.24 96.71

Tabel III.4

PT. JAKARTA CIPTA VETERINER Laporan Laba Rugi Bentuk Presentase Tren

Per 31 Desember 2011-2014 (Dalam Persen) AKUN TREND 2011 2012 2013 2014 BEBAN USAHA Gaji Karyawan By. Penjualan

By. Umum dan Administrasi Peny. Aktiva Tetap

Jumlah Beban Usaha

LABA (RUGI) OPERASIONAL

100.00 100.00 100.00 100.00 (100.00) 100.00 100.00 100.00 100.00 100.00 (100.00) 100.00 105.50 95.40 85.72 93.47 (95.11) 174.75 96.71 95.39 100.78 112.45 (99.22) 109.23

Sumber: Laporan Keuangan PT. Jakarta Cipta Veteriner tahun 2011-2014 (diolah)

Dari tabel III.2 laporan laba rugi dan tabel III.4 laporan laba rugi bentuk presentase tren, rekening pada tahun 2012 statis atau tidak mengalami perubahan sedikitpun dari tahun 2011 yang disebabkan karena perusahaan tidak melakukan aktivitas baru melainkan hanya menjalankan kontrak-kontrak pekerjaan yang sudah ada sebelumnya dikarenakan oleh keputusan para direksi (manpower planned) untuk tidak menambah kegiatan perusahaan pada tahun 2012. Maka dari itu naik turunnya rekening akan dianalisa dari tahun 2013 hingga 2014

Rekening penjualan pada tahun 2013 kurang baik karena menurun jika dibandingkan dengan tahun 2011 hingga 2012 dan pada tahun 2014 rekening

penjualan dapat dikatakan baik karena meningkat. Hal ini dapat ditunjang dengan hasil analisa presentase tren sebesar 82.23% tahun 2013 dan 98.70% tahun 2014.

Rekening persediaan awal pada tahun 2013 dapat dikatakan baik karena mengalami penurunan hampir setengah dari presentase persediaan awal pada tahun-tahun sebelumnya yakni tahun-tahun 2011 dan 2013 yang artinya persediaan tidak menumpuk atau digunakan oleh perusahaan. Namun pada tahun 2014 rekening persediaan awal kurang baik karena mengalami kenaikan yang signifikan yang dapat ditunjang dengan hasil analisa presentase tren sebesar 116.61% yang disebabkan karena tidak digunakannya persediaan secara maksimal oleh perusahaan namun tetap ditambah jumlahnya.

Rekening pembelian pada tahun 2013 tidak berubah seperti tahun-tahun sebelumnya disebabkan karena persediaan awal pada tahun 2013 yang telah berkurang sebesar 47.39% dan rekening pembelian pada tahun 2014 mengalami penurunan drastis disebabkan karena jumlah persediaan awal yang masih banyak. Berdasarkan hasil analisa presentase tren, rekening pembelian dari tahun 2011 hingga 2013 dinyatakan sebesar 100% dan 46.46% pada tahun 2014.

Rekening HPP pada tahun 2011 hingga 2013 dapat dikatakan baik karena meningkat pada tahun 2013 dari 100% menjadi 61.64%. Namun pada tahun 2014 rekening HPP kurang baik karena menurun sebesar 96.73%.

Laba kotor penjualan pada tahun 2011 hingga 2012 tidak mengalami perubahan, sedangkan pada tahun 2013 mengalami kenaikan sebesar 119.08% sehingga dapat dikatakan baik. Namun pada tahun 2014 rekening laba kotor penjualan tidak mengalami kenaikan seperti yang dialami pada tahun sebelumnya,

jika dinyatakan dengan hasil analisa presentase tren maka pada tahun 2014 turun menjadi sebesar 102.24%.

Rekening beban usaha pada tahun 2011 hingga 2012 tidak berubah dan pada tahun 2013 turun sebesar 95.11% sehingga dapat dikatakan baik. Namun pada tahun 2014, rekening beban usaha kembali meningkat sebesar 99.22% disebabkan karena perusahaan belum dapat mengurangi biaya-biaya operasional.

Secara keseluruhan, laba yang diperoleh oleh PT. Jakarta Cipta Veteriner pada tahun 2011 hingga 2013 adalah baik karena mengalami peningkatan dengan presentase tren sebesar 174.75%. Namun pada tahun 2014, laba yang diterima PT. Jakarta Cipta Veteriner mengalami penurunan drastis yang disebabkan karena melambungnya HPP dan beban usaha pada tahun 2014.