PELAPORA N PERPAJAK AN DI DESA SAM B ANG AN

KABUPATEN TA NA H LAUT

Noor Am elia*, Ines Saraswati M achfiroh

Progra m Studi Akuntansi, Politeknik Negeri Tanah Laut

Jl. A. Yani, Km 6 , Ds. Panggung, Kec. Pelaihari, K ab. Tanah Laut, Kalimantan Selatan *Korespondensi penulis, email: noor.amelia2012gmail.com

Abstrak: Kegiatan pengabd ian kepada masyarakat (PkM ) merupakan salah satu Tri Dharma Perguruan Tinggi, selain pendidikan, pengajaran, penelitian dan penge mbangan yang wajib dilakukan oleh civitas akademik suatu pergu ruan tin ggi. M elalui pengabdian kepada masyarakat, Progra m Studi Ak untansi Politeknik Negeri Tanah L aut hadir ditengah -tengah masyarakat khususnya di Kabupaten Tanah Laut. Hal tersebut bertujuan untuk mengaplikasikan hasil pembelajaran dan penelitian di perku liahan dan memberikan informasi kemajuan ilmu pengetahuan yang bermanfaat bagi masyarakat. Penerapan ilmu akuntansi yang kerap diterapkan dalam kasus ini mengenai pelaporan perpajakan o leh aparatur desa. Dengan adanya ilmu mengenai tu poksi, aparatur desa dalam melakukan pelapo ran pajak untuk setiap kegiatan yan g dilaksakan oleh pihak desa setempat baik beru pa belanja pegawai, belan ja barang dan jasa mau pun belanja modal dari APBD untuk Desa, diharapkan aparatu r desa dapat melakukan perhitungan dan pe laporan pajak secara tepat. Hasil dari kegiatan ini adalah pihak aparatu r desa mempe roleh informasi tambahan mengenai pelaporan pajak sesuai dengan ketentuan peraturan perundang -undangan pe rpajakan. Selain itu, pemateri maupun peserta saling berbagi pengalaman dalam menyelesaikan permasalahan yang terjadi dalam pelaporan perpajakan.

Kata Kunc i: Pelaporan, Perpajakan

PENDAH ULUAN

Di wila yah Kabupaten Tanah Laut

terdapat pola pem bangunan de sa yang

bersum ber dari APBD Kabupaten Tanah

Laut. Program tersebut ditujuka n untuk

m em bangun de sa (denga n alokasi dana

sebesar Rp 1,2 m iliar setiap desa) m eliputi

pem banguna n infrastruktur, SDM ,

pem banguna n ekonom i berbasis kerakyatan

dan perta nian. Dalam m enja lankan program

ini, m asyarakat dan aparatur pem erintah

desa m em iliki perana n penting da lam

m engelola keuangan dari dana bantuan

tersebut.

Kegiatan pengabdian kepada

m asyarakat (PkM ) m erupakan salah satu Tri

Dharm a Perguruan T inggi, se lain

pendidika n, pengajaran, penelitian dan

pengem bangan yang wajib dilakukan oleh

civita s akadem ik suatu perguruan tinggi.

M elalui pengabdian kepa da m asyarakat,

Program Studi A kuntansi polite knik negeri

tanah laut hadir dite ngah-te ngah m asyarakat

khususnya di ka bupate n tanah la ut. Hal

tersebut bertujuan untuk m engaplikasikan

hasil pem bela jaran dan pene litian di

perkuliahan dan m em berikan inform asi

berm anfaat bagi m asyarakat khususnya

aparatur desa. Salah satu tuga s yang

dikerjaka n oleh aparatur desa a dalah

m engenai pelaporan pajak.

Aparatur desa m em iliki ta nggung ja wab

juga untuk m engam anka n penerim aan

negara m elalui pem ungutan atau

pem otongan pa jak se suai dengan ketentuan

peraturan perundang-unda ngan perpajakan.

Potensi perpajakan yang terkait de ngan

alokasi dana desa ini sanga t bervariasi,

tergantung dari jenis transa ksi yang

m erupakan obyek pajak, atau transa ksi atas

pengadaan barang dan jasa yang dapat

dikenaka n pajak.

Banyak desa yang m elaksana kan

pem banguna n fisik atau konstruksi m asih

m enggunaka n sistem swakelola, sehingga

ada saja terdapa t pem belian m

aterial-m aterial yang m erupakan non-BKP,

sedangka n pem bayaran tenaga kerjanya

m enggunaka n cara upah harian m aupun

borongan. Hal dem ikian m erepotkan m ereka

dalam m enghitung PPh 21 m aupun

m engidentifikasi jenis barang yang

m erupakan obyek PPN atau bukan. Nam un

di beberapa w ilayah sudah m eliba tkan

kontraktor sebagai penyedia jasa konstruksi,

sehingga potensi PPN m aupun PPh Jasa

konstruksinya dapat dihitung dengan m udah

dan pasti.

Berdasarkan hal-ha l diatas dipandang

perlu ba gi aparatur desa bahkan m asyarakat

desa m endapatkan pengetahua n yang

m em adai tentang perpajakan. Sehubungan

dengan a loka si dana de sa, kepatuhan

pem ungutan pajak harus dilaksana kan secara

m elekat terhadap aparatur desa terutam a

untuk Bendahara De sa denga n pengawasan

oleh Kepala De sanya m asing-m asing.

Dim ana benda hara desa diwajibkan

m em punyai NPW P sebaga i sarana untuk

m elaksanakan ketentuan perpa jakan.

Berdasarkan latar belakang tersebut,

m aka perlu dilakukan adanya pelatihan

pelaporan Perpajakan di Desa Sam bangan

Kecam atan Pelaihari Kabupaten Tana h Laut.

Adapun tujuan dari kegia tan pe latihan ini

adalah penerapan ilm u pengeta huan

m engenai tupoksi aparatur de sa da lam

m elakukan pelaporan paja k untuk se tiap

kegiatan yang dilaksa kan oleh pihak desa

setem pat baik berupa belanja pegawai,

belanja barang dan jasa m aupun belanja

m odal dari APBD untuk Desa. De ngan

harapan aparatur desa da pat m elakukan

perhitungan dan pelaporan pajak secara

tepat. m elalui kegiatan pengabdian kepada

M ETO DE PELAPO RAN PERPAJAK A N

Kegiatan pengabdian kepada

m asyarakat berupa Pelaporan Perpajakan

oleh aparatur de sa, dilaksanakan di Desa

Sam bangan Kecam atan Bati-Bati Kabupaten

Tanah Laut. Kegiatan dilaksana kan pada

tangga l 11 Novem ber 2017 bertem pat di

salah satu ruang kantor kepala D esa

Sam bangan.

Kegiatan Pelaporan Perpajakan dihadiri

oleh peserta yang berjum lah 13 orang yang

berasal dari perwakilan aparatur desa yang

bertugas untuk m em buat la poran keua ngan

dan pelaporan pa jak. Kegia tan ini dibagi

m enjadi dua tahap yakni penje lasan tentang

pelaporan perpajakan secara um um , studi

kasus, dan tanya jawab peserta.

Pada tahap penjelasan, peserta diberi

wawasan te ntang perhitungan dan pe laporan

pajak sesuai dengan kete ntuan peraturan

perundang-unda ngan perpajaka n. Peserta di

berikan inform asi tenta ng cara m em aham i

perpajakan yang dilakukan oleh Aparatur

Desa secara m udah, yaitu dengan

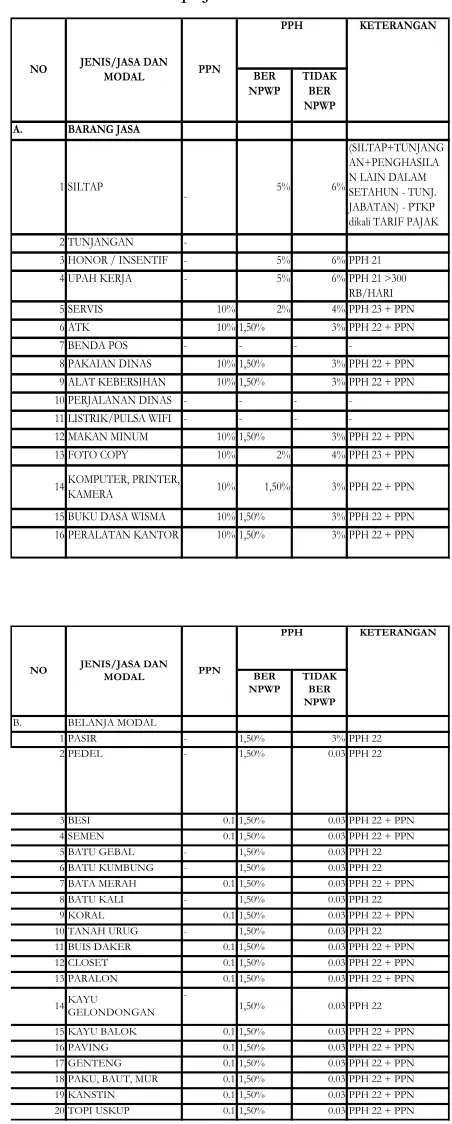

m enyajikan tabel perpa jakan sebaga i berikut

:

Tabel 1 Tabel Perpajakan Bendahara Desa

A. BARANG JASA 16 PERALATAN KANTOR 10% 1,50% 3% PPH 22 + PPN

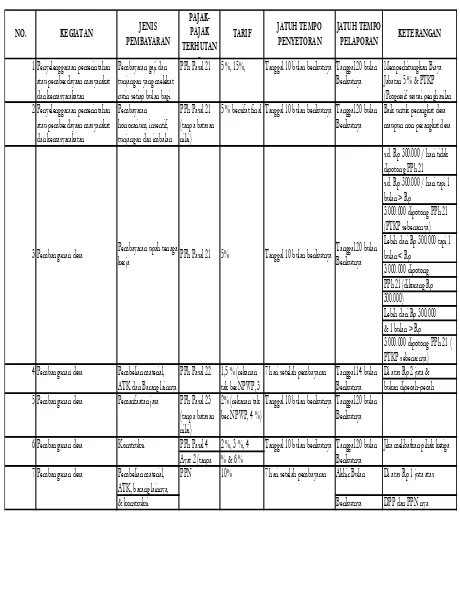

Selain itu, terdapat tabel ke wajiba n

perpajakan ole h Bendahara desa

Tabel 2 Ta bel Kewa jiba n Perpajakan oleh

Bendahara Desa

5 %, 15%, Memperhitungkan Biaya Jabatan 5 % & PTKP

5 % bersifat final Tanggal 10 bulan berikutnya Tanggal 20 bulan Berikutnya

Baik untuk perangkat desa maupun non perangkat desa

s.d. Rp 300.000 / hari tidak dipotong PPh 21 s.d. Rp 300.000 / hari tapi 1 bulan > Rp 3.000.000 dipotong PPh 21 (PTKP sebenarnya) Lebih dari Rp 300.000 tapi 1 bulan < Rp 3.000.000 dipotong PPh 21 ( PTKP sebenarnya)

Akhir Bulan Di atas Rp 1 juta atas

& konstruksi Berikutnya DPP dan PPN nya KETERANGAN

7 Pembangunan desa PPN 10% 7 hari setelah pembayaran Tanggal 20 bulan Berikutnya

6 Pembangunan desa Konstruksi Tanggal 10 bulan berikutnya Tanggal 20 bulan Berikutnya

Jika melibatkan pihak ketiga 2% (rekanan tak

ber NPWP, 4 %) 5 Pembangunan desa Pemanfaatan jasa PPh Pasal 23

(tanpa batasan nilai)

Tanggal 10 bulan berikutnya 4 Pembangunan desa Pembelian material,

ATK dan Barang lainnya

PPh Pasal 22 7 hari setelah pembayaran Tanggal 14 bulan Berikutnya 3 Pembangunan desa Pembayaran upah tenaga

kerja rutin setiap bulan bagi

PPh Pasal 21 Tanggal 10 bulan berikutnya Tanggal 20 bulan Berikutnya

Pada tahap studi kasus peserta diberikan

beberapa contoh perhitungan pa jak yang

sering dila kukan secara um um , yaitu se bagai

berikut :

Cara M enghitung Pajak Bendahara Desa

Contoh Perhitungan :

1.Kepala desa, gaji dan tunjangan per bulan

Rp 5.000.000,00; Status : K/2 (m enikah

dengan 2 putra)

PPh Pasal 21 terhutang sebagai berikut :

Gaji da n tunjangan per bulan= Rp

PTKP (K/2)= Rp 45.000.000,00

Penghasilan Netto ( Gaji & Tunjangan – BJ

dipungut setipa bulan oleh be ndaharawan

PPh Pasal 21 terhutang = 5 % x Rp

100.000,00= Rp 5.000,00

Keterangan :

Insentif m erupakan bagian dari honorarium ,

tunja ngan dan im balan dalam bentuk

apapun sehingga dikenaka n PPh Pasal 21

yang bersifat final

3.a. Seorang pengawas bangunan m enerim a

penghasilan R p 125.000,00 (seratus dua

puluh lim a ribu rupiah) setia p hari dan

dalam 1 bulan penghasilannya se besar Rp

2.500.000,00 (dua juta lim a ratus ribu

rupiah). Yang bersa ngkutan berkerja se lam a

20 (dua puluh)

hari kerja. PPh Pasal 21 terhutang = NIHIL

b.Seorang pengawa s bangunan m enerim a

penghasilan Rp 225.000,00 (dua ratus dua

puluh lim a ribu rupiah) setia p hari dan

dalam 1 bulan ia bekerja selam a 20 (dua

puluh) hari sehingga penghasilan yang ia

terim a sebesar Rp 4.500.000,00 (em pat juta

lim a ribu rupiah). Status TK /0.

PPh Pasal 21 terhutang dalam 1 bula n= tarif

x ( Penghasilan 1 bulan - PTKP 1 bulan)

= 5 % x (Rp 4.500.000,00 - Rp

3.000.000,00)

= 5 % x Rp 1.500.000,00

= Rp 75.000,00

c.Seorang pengawas bangunan m enerim a

penghasilan Rp 325.000,00 (tiga ratus dua

puluh lim a ribu rupiah) setiap hari da n

dalam 1 bulan ia bekerja selam a 8

(delapan) hari sehingga penghasilan yang

ia terim a sebesar Rp 2.600.000,00 (dua

juta enam ratus ribu rupiah). Status T K/0.

PPh Pasal 21 terhutang untuk 8 hari kerja=

tarif x ( Penghasilan selam a 8 hk - PTKP

selam a 8 hk)

= 5 % x (Rp 2.600.000,00 - Rp

2.400.000,00)

= 5 % x Rp 200.000,00

= Rp 10.000,00

d.Seorang penga was ba ngunan m enerim a

penghasilan Rp 305.000,00 (tiga ratus lim a

ribu rupiah) setiap hari dan dalam 1 bula n

ia bekerja se lam a 25 (dua puluh lim a) hari

sehingga penghasilan yang ia terim a

sebesar Rp 7.625.000,00 (tujuh juta enam

ratus dua puluh lim a ribu rupiah). Status

K/3.

PPh Pasal 21 terhutang da lam 1 bulan=

tarif x ( Penghasilan 1 bulan - PTKP 1

bulan)

= 5 % x (Rp 7.625.000,00 - Rp

4.000.000,00)

= 5 % x Rp 3.625.000,00

4.Bendahara desa belanja sem en se besar

Rp 2.000.000,00; besi sebesar R p

1.000.000,00 da n pasir sebe sar Rp

1.500.000,00; Total pem belian sebe sar Rp

4.500.000,00; (T oko m em iliki NPW P).

PPh Pasal 22 wajib dipungut dan disetor

(keseluruhan)= 1,5 % x Rp 4.5000.000,00

= Rp 67.500,00

PPN wajib dipungut dan disetor (tanpa

pasir)= 10 % x Rp 3.000.000,00 = R p

300.000,00

Catatan :

Untuk pe nghitungan PPh Pasal 22 da n

PPN, bahwa atas belanja pada bulan yang

sam a m erupakan satu kesatuan yang tida k

dapat dipecah-pecah.

5.Bendahara desa m elakukan service

kom puter dengan biaya sebesar R p

500.000,00; (T oko m em iliki NPW P). PPh

Pasal 23 wajib dipotong dan disetor = 2 %

x Rp 500.000,00 = Rp 10.000,00

PPN wajib dipungut da n disetor = tida k

ada, nam un PPN sebesar Rp 50.000,00

( 10 % x Rp 500.000,00 )

tetap dibayar oleh bendaharawan da n

dipungut serta disetor oleh rekanan.

(karena nilai transa ksi, term asuk PPNnya

Kurang dari Rp 1.000.000,00)

Catatan :

Untuk penghitungan PPN, bahwa ata s

belanja pada bulan yang sam a m erupaka n

satu kesa tuan ya ng tidak da pat

dipecah-pecah.

6.Desa m elakukan kontrak kerjasam a

dengan piha k ke tiga (kontraktor) untuk

pelaksanaan pem bangunan jem bata n

dengan nilai kontrak sebesar R p

100.000.000,00;

PPh Pasal 4 ayat (2) wajib dipotong da n

disetor = 2 % x R p 100.000.000,= R p

2.000.000,00

PPN wajib dipungut dan disetor = 10 % x

Rp 100.000.000,00 = Rp 10.000.000,00

Catatan :

Untuk penghitungan PPN, bahwa ata s

belanja pada bulan yang sam a m erupaka n

satu ke satuan yang tidak dapa t

dipecah-pecah.

Setelah pem baha san studi kasus se lesai,

m aka dilanjutkan ta hap terakhir yaitu tanya

jawab peserta. Pertanyaan yang diajukan

kebanyakan tenta ng prosedur lebih bayar

terhadap pajak yang telah dilaporkan oleh

pihak aparatur de sa. M aka perlu dilakukan

penyesua ian kepada KP2KP untuk

Gam bar 2 Para Peserta M enyelesaikan Studi

Kasus

Setelah selesai sesi pem aparan m ateri

hingga tanya jawab oleh pe serta, m aka

berakhir pula ke giatan penga bdian kepada

m asyarakat. Kem udian dilakukan se si foto

bersam a antara Aparatur Desa, Dose n dan

Staf Prodi Akuntansi serta antara Dose n dan

Staf Prodi Akuntansi dan M ahasiswa.

Gam bar 3 Foto Bersam a Aparatur Desa

dengan Dosen dan Staf Prodi Akunta nsi

Gam bar 4 Foto Bersam a Dosen dan Staf

Prodi Akuntansi dengan M ahasiswa

K ESIM PULAN

Hasil dari kegiatan ini adalah pihak

aparatur desa m em peroleh inform a si

tam bahan m engena i pelaporan pa jak se suai

dengan kete ntuan peraturan

perundang-undangan perpajakan. Sela in itu, pem ateri

m aupun peserta saling berbagi pengalam an

dalam m enyelesaikan perm asalahan yang

terjadi dalam pelaporan perpajakan.

DAFTAR PUSTAK A

http://ww w.pajak.go.id/content/new s/bekal-ilm u-perpaja kan-bagi-aparatur-desa

Diakses Ta nggal 09 Novem ber 2017

https://portal.ta nahlautkab.go.id/? q=search/n ode/perpa jakan%20desa

Diakses Tangga l 09 Novem ber 2017

http://ww w. port.tanahlautkab.go.id Diakses Tangga l 09 Novem ber 2017

http://ww w.lem bagapajak.com /2016/11/pa n duan-perpaja kan-benda hara-desa-m udah-dan-lengkap.htm l