Evaluasi Program perubahan bentuk Kelembagaan Unit Pelaksana Tehnis

Daerah (UPTD) menjadi Badan Layanan Umum Daerah (BLUD) ditinjau dari

Kinerja Balance Scorecard pada Tempat Pelelangan Ikan Dinas Peternakan

Perikanan & Kelautan kota Pekalongan.

Oleh Hedy Kuwanto

Abstrak

Rencana kebijakan Pemerintah kota Pekalongan terhadap penghapusan Unit Pelaksana Tehnis menjadi persoalan dalam pengambil keputusan eksekuitf. Evaluasi ini bertujuan menjawab persoalan pengukuran kinerja berdasarkanBalance scorecard. Metode pengumpulan data sebagai dasar evaluasi menggunakan pedoman wawancara yang disusun dalam beberapa pertanyaan yang disusun secara sistematis dengan memilih key informan dengan metode snowball. Evaluasi diarahkan pada action orientation berupabasic researchyaitu terfokus pada hal-hal yang mendalam

(indepth interview) dan terbatas. Hasil evaluasi pengukuran kinerja dari perspektif balance scorecard, UPTD TPI dikategorikan perlu adanya peningkatan Akuntabilitas publik. BLUD bukan sebagai keputusan jangka pendek.

Key word; UPTD, BLUD & balance scorecard

A.Pendahuluan.

a. Latar Belakang Masalah.

Ada tiga jenis lembaga di pemerintah daerah yang memberikan pelayanan kepada masyarakat. (1) Public goods, yaitu pelayanan yang diberikan oleh Satuan Kerja Perangkat Daerah (SKPD) yang operasionalnya seluruhnya dengan APBD, sifatnya tidak mencari keuntungan (non profit); (2) Quasi Public Goods, yaitu perangkat daerah yang dalam operasionalnya sebagian dari APBD dan sebagian lagi dari hasil jasa layanan yang diberikan, sifatnya tidak semata-mata mencari keuntungan (not for profit); dan (3) Private Goods, yaitu lembaga milik pemerintah daerah yang biaya operasionalnya seluruhnya berasal dari hasil jasa layanan (seperti BUMD, Perusahaan daerah) dan bersifat mencari keuntungan (profit oriented).

UPTD sebagai publik goods telah menjadi sorotan masyarakat dalam memberikan pelayanan publik seperti pelayanan tidak cepat, adanya diskriminasi pelayanan, biaya tidak transparan, katanya gratis tetapi kenyataan di lapangan masih harus bayar, membayarnyapun tidak ada standarnya, adanya budaya kerja aparatur yang belum baik, waktu penyelesaian pemberian pelayanan yang tidak jelas.

apakah masih layak dipertahankan statusnya sebagai UPTD atau ditingkatkan sebagai Badan Layanan Umum Daerah (BLUD) .

Alternatif menggunakan BLUD adalah salah satu upaya peningkatan pelayanan dan efisiensi anggaran. Hal ini dapat dilihat dalam Peraturan Menteri Dalam Negeri Nomor 61 Tahun 2007 tentang Pedoman Teknis Pengelolaan Keuangan Badan Layanan Umum Daerah, disebutkan bahwa BLUD adalah Satuan Kerja Perangkat Daerah (SKPD) atau Unit Kerja pada SKPD di lingkungan pemerintah daerah yang dibentuk untuk memberikan pelayanan kepada masyarakat berupa penyediaan barang dan atau jasa yang dijual tanpa mengutamakan mencari keuntungan, dan dalam melakukan kegiatannya didasarkan pada prinsip efisiensi dan produktivitas.

b.

Batasan dalam Evaluasi Kinerja.Dalam melakukan proses evaluasi kinerja kami menggunakan pedoman wawancara yang disusun dalam beberapa pertanyaan. Pertanyaan pada awalnya disusun secara umum dan luas Pertanyaan tersebut bersifat grand tour question dan kemudian dilanjutkan dengan sub-sub pertanyaan. Yang dimaksudkan dengan grand tour question ialah dibuat pertanyaan yang bersifat umum dan konsisten baik secara langsung maupun tidak langsung (questionaire). Pedoman wawancara disusun secara sistematis dengan memilih key informan dengan metode snowball. Evaluasi diarahkan padaaction orientation berupabasic research yaitu terfokus pada hal-hal yang mendalam (indepth interview) dan terbatas. Keterbatasan dimaksudkan hanya menyangkut masalah pengukuran kinerja managerial pada DPPK UPTD TPI kota Pekalongan ditinjau dari 4 perpektif .

1. Perpektif Keuangan mengukur sebab dampak kepuasan pelanggan dapat berpengaruh pada kinerja keuangan.

2. Perspektif Pelanggan adalah mengukur sebab dampak tata kelola UPTD TPI atau proses bisnis internal dapat berpengaruh pada meningkatnya kepuasan pelanggan 3. Perpektif tata kelola UPTD TPI atau Proses Bisnis Internal adalah mengukur

sebab dampak Kapasitas Organisasi dan Staf dapat berpengaruh pada produktivitas kinerja tata kelola UPTD TPI kota Pekalongan.

4. Perpektif Aparat Pemerintah dan Kapasitas Organisasi Publik adalah terdiri dari tiga faktor utama yaitu mengukur sebab dampak peranan aparat, sistem dan prosedur ( human capital, information capital and organization capital) dapat berpengaruh pada produktivitas kinerja tata kelola UPTD TPI kota Pekalongan.

B. Landasan Teori.

a. Unit Pelaksana Teknis Dinas Daerah (UPTD).

Dinas Daerah Kabupaten/Kota merupakan unsur pelaksana Pemerinta Kabupaten/Kota dimpimpin oleh seorang Kepala yang berada di bawah dan bertanggung jawab kepada Bupati/Walikota melalui Sekretaris Daerah. Dinas Daerah Kabupaten/Kota mempunyai tugas melaksanakan kewenangan desentralisasi.

Pada Dinas Daerah Kabupaten/Kota dapat dibentuk Unit Pelaksana Teknis Dinas Daerah (UPTD) Kabupaten/Kota untuk melaksanakan sebagian tugas Dinas yang mempunyai wilayah kerja satu atau beberapa kecamatan.

Setiap Daerah memiliki karakteristik yang berbeda-beda, sehingga penamaan atau nomenklatur Dinas Daerah dapat berbeda di tiap-tiap Kabupaten/Kota. Dari sudut pandang manajemen otonomi daerah, bentuk lembaga seperti UPTD sebenarnya lebih terkendali. Karena UPTD pada saat menerima pendapatan retribusi wajib disetor ke bendahara Daerah setiap hari, sedangkan pada saat terjadi pengeluaran untuk operasional, UPTD diatur sesuai dengan mekanisme belanja daerah melalui Anggaran Belanja Daerah. Mekanisme tersebut dipandang tidak fleksibel dan birokratis dalam melaksanakan pelayanan kepada publik. Untuk meningkatkan pelayanan publik dibutuhkan fleksibilitas pengelolaan

b. Badan Layanan Umum Daerah (BLUD).

Peraturan Menteri Dalam Negeri Nomor 61 Tahun 2007 tentang Pedoman Teknis Pengelolaan Keuangan Badan Layanan Umum Daerah, disebutkan bahwa Badan Layanan Umum Daerah atau disingkat BLUD adalah Satuan Kerja Perangkat Daerah (SKPD) atau Unit Kerja pada Satuan Kerja Perangkat Daerah di lingkungan pemerintah daerah di Indonesia yang dibentuk untuk memberikan pelayanan kepada masyarakat berupa penyediaan barang/jasa yang dijual tanpa mengutamakan mencari keuntungan, dan dalam melakukan kegiatannya didasarkan pada prinsip efisiensi dan produktivitas.

BLUD merupakan bagian dari perangkat pemerintah daerah, dengan status hukum tidak terpisah dari pemerintah daerah. Berbeda dengan SKPD pada umumnya, pola pengelolaan keuangan BLUD memberikan fleksibilitas berupa keleluasaan untuk menerapkan praktik-praktik bisnis yang sehat untuk meningkatkan pelayanan kepada masyarakat, seperti pengecualian dari ketentuan pengelolaan keuangan daerah pada umumnya. Sebuah satuan kerja atau unit kerja dapat ditingkatkan statusnya sebagai BLUD.

Makna dari pengertian ini adalah: (1) BLUD merupakan perangkat daerah, mempunyai pengertian bahwa BLUD asetnya merupakan aset daerah yang tidak dipisahkan; (2) Perangkat daerah yang dapat menerapkan Pola Pengelolaan Keuangan BLUD adalah SKPD (sebagai Pengguna Anggaran) atau Unit Kerja pada SKPD (sebagai Kuasa Pengguna Anggaran); (3) Memberikan pelayanan kepada masyarakat berupa penyediaan barang dan/atau jasa yang dijual tanpa mengutamakan mencari keuntungan, mempunyai pengertian bahwa SKPD atau Unit Kerja tersebut memberi pelayanan langsung kepada masyarakat dan tidak semata-mata mencari keuntungan; dan (4) Kegiatannya didasarkan pada prinsip efisiensi dan produktivitas, mempunyai arti bahwa BLUD diterapkan dalam rangka efisiensi anggaran dan peningkatan pelayanan pada masyarakat. Dari pengertian tersebut dapat disimpulkan bahwa BLUD masuk dalam perangkat pemerintah daerah yang bersifatquasi public goods.

Latar belakang pemerintah mengeluarkan peraturan tentang Pengelolaan Keuangan Badan Layanan Umum (Daerah) yaitu Peraturan Pemerintah Nomor 23 Tahun 2005 tentang Pengelolaan Keuangan Badan Layanan Umum dan Peraturan Menteri Dalam Negeri Nomor 61 Tahun 2007 tentang Pedoman Teknis Pengelolaan Keuangan Badan Layanan Umum Daerah. Hal ini disebabkan kondisi pelayanan publik yang diberikan oleh penyelenggara Negara dewasa ini dirasa belum memuaskan masyarakat.

Berikut ini adalah unsur–unsur kinerja UPTD & BLUD yang berpengaruh langsung terhadap kualitas layanan kepada masyarakat.

Tabel : pengaruh UPTD & BLUD terhadap kinerja

Unsur Kinerja UPTD BLUD

Dewan Pengawas Boleh mengangkat DP Tidak boleh mengangkat

DP

Penetapan tarif Peraturan Kepala Daerah bukan dengan Peraturan

Kepala Daerah

d. Pengaruh UPTD & BLUD terhadap Balance Scorecard.

Laporan Akuntabilas Kinerja Instansi Pemerintah. Sistem Akuntabilitas Kinerja Instansi Pemerintah berpedoman pada Instruksi Presiden Nomor 7 Tahun 1999. Sistem tersebut merupakan suatu tatanan, instrumen dan metode pertanggung jawaban. Hal yang melatar belakangi terbitnya Inpres ini adalah pasal 3 Undang-undang Nomor 28 tahun 1999 tentang Penyelenggaraan Negara yang Bersih dan Bebas dari Korupsi, Kolusi dan Nepotisme yang berisi asas-asas umum

penyelenggaraan negara meliputi azas kepastian hukum, asas tertib

penyelenggaraan negara, asas kepentingan umum, asas keterbukaan, asas proporsionalitas dan asas akuntabilitas.

Dalam undang-undang tersebut ditekankan adanya perhatian terhadap kepentingan umum yang lebih besar, bahkan penjelasan itu mempertegas maksud dari akuntabilitas Instruksi Presiden Nomor 7 tahun 1999 ini lalu direalisir dengan

surat Keputusan Kepala Lembaga Administrasi Negara (LAN) Nomor

239/IX/6/8/2003 tanggal 25 Maret 2003 tentang Perbaikan Pedoman Penyusunan Pelaporan Akuntabilitas Kinerja Instansi Pemerintah. Namun Standar tersebut hanya diperuntukan untuk membuat laporan pertanggung jawaban masing-masing instansi Pemerintah kepada atasan, sehingga kajian ini memperluas pengukuran kinerja tersebut menggunakan balance scorecard.

e. Lingkup Evaluasi Kinerja

Balance scorecardmerupakan suatu pendekatan dalam pengukuran kinerja manajemen perusahaan dan atau organisasi publik, yang juga dapat diterapkan sebagai suatu sistem strategi manajemen. Balance scorecard dapat menuntun manajemen dan anggota organisasi dalam menterjemahkan visi, misi serta strategi organisasi kedalam tindakan-tindakan nyata (Kaplan dan Norton, 1996).

Oleh karena itu, perspektif pengukuran kinerja dengan hanya memperhatikan unsur finansial saja tidak cukup. Hal ini disebabkan karena banyak aspek penentu kesuksesan organisasi publik yang tidak dapat dinilai dengan angka (dikuantifikasikan) dalam satuan mata uang atau ditampilkan dalam laporan keuangan, seperti kekayaan organisasi yang sifatnya tidak berwujud (intangible assets) maupun kekayaan intelektual sumber daya manusia. Padahal, faktor-faktor tersebutlah yang justru menjadi penentu dan pendorong Untuk mencapai tujuan evaluasi kinerja tersebut, maka evaluasi atas kinerja DPPK UPTD TPI Kota Pekalongan untuk periode yang berakhir per 31 Oktober 2013, meliputi;

1. Perpektif Keuangan.

2. Perpektif Pelanggan atau bakul.

3. Perspektif Tata Kelola TPI (Proses Bisnis Internal)

4. Perspektif Aparat Pemerintah dan Kapasitas Organisasi Publik.

Tabel 1:

Ringkasan evaluasi perpektif balaced scorecard pada UPTD TPI sebagai pelayanan publik.

Perspektif Tujuan Evaluasi Unsur Evaluasi

Keuangan Bagaimana kita melihat dan

C. Pembahasan Hasil evaluasi kinerja uptd tpi kota pekalongan

Hasil evaluasi diperoleh gambaran bahwa kinerja UPTD TPI DPPK Kota Pekalongan dilihat dari 4 persepsi adalah sebagai berikut;

1. Perspektif employees and organization capacity (aparatur pemerintahan dan kapasitas organisasi publik) di TPI indikatornya adalah terdiri dari ;

a. Aparat adalah indikator yang mengevaluasi tentang dukungan dari aparat dalam menangani masalah seperti pendangkalan kolam, tambat labuh, rob (akibat pasang surut air laut), terbatasnya solar bersubsidi, fasilitas kebersihan, fasilitas keamanan, dan segala peraturan yang berhubungan dengan kegiatan nelayan dan bakul. Dari hasil evaluasi indikator-indikator tersebut diatas, indikator aparat pada prespektif Aparat dan kapasitas organisasi diperoleh hasil pada peringkat KURANG.

b. Sistem adalah indikator yang menerangkan tentang bagaimana SDM TPI sebagai pemangku kunci sukses pada pelayanan publik dapat dinilai dari segi kompensasi pengawasan pelaporan, melaksanakan kendali mutu dalam pelayanan publik dan merespon dalam penyediaan sarana dan prasarana kelancaran proses lelang ikan. Hasil penilaian kinerja pada indikator sistem pada prespektif Aparat dan kapasitas organisasi diperoleh peringkat KURANG.

jabatan pada lembaga atau dinas lain dan standar operating prosedur. Dari semua indikator tersebut diperoleh hasil pada peringkat KURANG.

Ketiga indikator pada perspektif Aparat dan kapasistas organisasi diatas UPTD TPI Kota Pekalongan diperoleh hasil nilai rata-rata dengan predikat KURANG. 2. Perspektif Tata Kelola (proses bisnis internal), Hasil pengukuran kinerja UPTD

TPI pada perspektif proses bisnis internal dengan indikator sebagai berikut : a. Kepuasan Nelayan (Supplier). Evaluasi kinerja dalam indikator perpektif

Kepuasan Nelayan terdiri dari Pembayaran, Proses Lelang , Kesejahteraan, Lelang Ulang Keamanan dan Beban Nelayan. Hasil evaluasi pada indikator ini diperoleh peringkat CUKUP.

b. Tingkat Retensi Nelayan tingkat retensi nelayan menjual ikan di TPI kota

Pekalongan menurun. Kinerja UPTD TPI ditinjau dari tingkat retensi nelayan dikategorikan pada peringkat KURANG

c. Tata kelola lingkungan TPI Dari evaluasi kinerja pada tata kelola untuk

memandu UPTD TPI dalam meningkatkan AKUNTABILITAS dinilai pada peringkat KURANG.

Ketiga indikator pada perspektif Tata Kelola (proses bisnis internal) diatas UPTD TPI Kota Pekalongan diperoleh hasil nilai rata-rata dengan predikat KURANG. 3. Perspektif Pelanggan.

Pengukuran kinerja pada perspektif ini terdiri dari Survey Kepuasan Pelanggan , Tingkat Retensi Pelanggan. danservice imagedengan penjelasan sebagai berikut; a. Survey kepuasan pelanggan adalah kebutuhan penting untuk kelangsungan

berkembangnya bisnis apapun terdiri dari faktor-faktor

Kualitas, Sarana dan prasarana dan Sistem lelang. Hasil kinerja perpektif pelanggan di ukur dari Survey kepuasan pelanggan diperoleh peringkat CUKUP

b. Survey Retensi pelanggan diukur dari indikator perilaku pelanggan, Retensi pemasaran Retensi dan akuisisi pelanggan

Hasil kinerja perpektif pelanggan di ukur dari tingkat retensi pelanggan diperoleh peringkat BAIK.

c. Service Image Survey Kinerja perpektif pelanggan ditinjau dari indikator

Serive image seperti tersebut diatas UPTD TPI dapat disimpulkan BAIK. Ketiga indikator pada perspektif Pelanggan diatas UPTD TPI Kota

Pekalongan diperoleh hasil nilai rata-rata dengan predikat BAIK.

4. Perspektif Keuangan.

Pengukuran kinerja pada perspektif ini terdiri dari tingkat produksi, Tingkat pertumbuhan pendapatan retribusi. dan Surplus Operasional dengan penjelasan sebagai berikut;

2013 tersebut disebabkan karena ada penurunan produksi sebesar 15% dari tahun 2010.

Jadi, yang menyebabkan kenaikan harga ikan sebesar 43% dari tahun 2010 disebabkan adanya penawaran ikan para nelayan lebih sedikit dari permintaan bakul.

Karena jumlah produksi secara kuantitatif menurun maka kinerja produksi UPTD TPI diperoleh Peringkat KURANG.

b. Pada indikator Pertumbuhan pendapatan dengan dukur dengan pencapaian Target PAD yang ditetapkan oleh DPRD kota Pekalongan maka kinerja UPTD TPI pekalongan selama 4 tahun berakhir telah memenuhi TARGET PAD dengan rata-rata peningkatan sebesar 5% per tahun. Dari indikator ini maka kinerja UPTD TPI adalah BAIK.

c. Biaya Mutu terdiri dari; Biaya kegagalan eksternal (external failure cost),

Biaya kegagalan internal(internal failure cost), Biaya Penelaahan (Appraisal Cost)Biaya dan pencegahan(prevention cost).

Dari indikator ini diperoleh peringkat BAIK. d. Ratio Surplus Operasional.

Surplus operasional UPTD TPI selama 4 tahun, menunjukan bahwa surplus operasional telah mengalami kenaikan sebesar 50.86% di tahun 2010; 51,76% di tahun 2011; 67,15% ditahun 2012; dan 71 % ditahun 2013 atau surplus operasional rata-rata per tahun sebesar 17,75 %. Jadi kinerja UPTD TPI dari perpektif keuangan dari indikator surplus operasional pada tahun 2013 adalah EFISIEN atau BAIK.

Keempat indikator pada perspektif Keuangan diatas, UPTD TPI Kota Pekalongan diperoleh hasil nilai rata-rata dengan predikat BAIK.

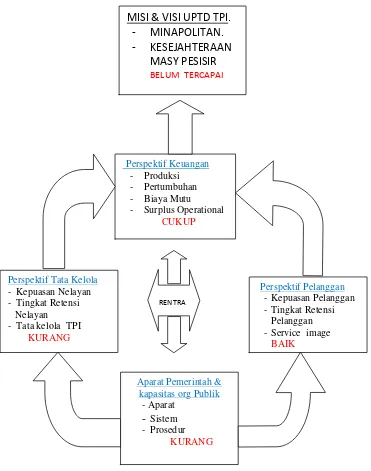

Gambar : alur 4 perpektif pengukuran kinerja terhadap Misi dan Visi.

Dari gambar tersebut diatas dapat dijelaskan bahwa UPTD TPI DPPK Kota Pekalongan adalah tempat pelayanan publik yang strategis dan dapat memberikan kontribusi dari setoran retribusi kepada PAD kota Pekalongan secara EFEKTIF.

Methode pengukuran kinerja dengan Balance scorecard yang didalamnya ada keseimbangan antara keuangan dan non keuangan untuk mengarahkan kinerja UPTD TPI terhadap misi dan visi yang ditetapkan. Hasil evaluasi kinerja UPTD TPI secara menyeluruh dari empat perspektif yaitu keuangan, pelanggan, tata kelola, aparatur

Perspektif Keuangan

- Produksi - Pertumbuhan - Biaya Mutu - Surplus Operational

CUKUP

Perspektif Tata Kelola

- Kepuasan Nelayan - Tingkat Retensi

Nelayan - Tata kelola TPI

KURANG

Perspektif Pelanggan

- Kepuasan Pelanggan - Tingkat Retensi

Pelanggan - Service image

BAIK

BAIK

Aparat Pemerintah & kapasitas org Publik

- Aparat -Sistem - Prosedur

KURANG

KURANG. RENTRA

UPT D TPI

MISI & VISI UPTD TPI. - MINAPOLITAN. - KESEJAHTERAAN

MASY PESISIR

pemerintah dan kapasitas organisasi publik diperoleh peringkat CUKUP. UPTD TPI menyadari bahwa dukungan investasi dalam peningkatan fasilitas pelayanan TPI oleh pemerintah masih rendah dan Kompetensi karyawan yang belum diperdayakan. Aspek ini memberikan andil yang besar terhadap turunnya produksi TPI. Akibat dampak Kompetensi karyawan yang rendah dan fasilitas TPI yang kurang menimbulkan pada aspek tata kelola yang buruk. UPTD TPI juga belum mempunyai perangkat peraturan yang mengatur terhadap perilaku organisasi ekternal yang terlibat dalam pelayanan publik TPI kota Pekalongan , maka akuntabilitas TPI belum dapat diharapkan.

Pengaruh hasil evaluasi terhadap Dua perspektif tersebut yang mempunyai predikat kurang ternyata bertolak belakang dengan hasil kinerja perspektif pelanggan yang diperoleh nilai pada peringkat Baik. Hal ini berarti rendahnya kinerja UPTD TPI sebagai organisasi publik merupakan peluang bagi para pelanggan untuk memuaskan kepentingannya sendiri tanpa menghiraukan kepentingan pihak – pihak lain. Oleh karena itu pada perpektif keuangan terbukti biaya mutu sangat besar jumlahnya walaupun tingkat surplus operasionalnya dalam 4 tahun terakhir ada peningkatan, tetapi rata – rata pertumbuhan masih pada angka 5 % per tahun dibawah pertumbuhan

ekonomi daerah kota pekalongan sebesar 6% pada tahun 2013.

D.Simpulan dan saran.

Berdasarkan hasil evaluasi terhadap TPI & Kelembagaan UPTD TPI DPPK kota Pekalongan untuk periode tahun berakhir per 31 Oktober 2013 dapat kami simpulkan sebagai berikut;

b. Simpulan.

Usaha Pemerintah Kota Pekalongan dalam merampingkan jumlah UPTD khususnya UPTD TPI belum dapat diterima, karena lembaga TPI yang sudah ada menurut hasil pengukuran kinerja berdasarkan balance scorecard baik dari aspek keuangan maupun non keuangan masih diperlukan pembenahan internal secara intensif. Hal ini bukan dalam arti aspek keuangan sudah mencapai target PAD itu sudah mencapai kinerja yang baik, namun bila ditinjau dari aspek non keuangan bahwa UPTD TPI adalah tempat pelayanan publik belum memberikan kepuasan semua pihak khususnya kepada para nelayan dan pemilik kapal. Dengan demikian untuk mewujudkan visi bahwa UPTD TPI sebagai sarana penunjang menjadi TPI Minapolitan belum efektif sehingga peningkatan kesejahteraan masyarakat pesisir perlu adanya kajian lebih lanjut.

c. Saran.

Untuk itu, pada tahap pertumbuhan perlu dipertimbangkan sumber daya khususnya SDM untuk mengembangkan pelayanan publik, merubah status UPTD menjadi BLUD serta mengembangkan fasilitas yang menunjang produksi, investasi pada sistem, infrasturktur dan jaringan distribusi yang akan mendukung terbentuknya hubungan kerja secara menyeluruh dalam mengembangkan hubungan yang baik dengan para Nelayan dan dengan para pelanggan (Bakul).

Namun demikian, bila UPTD harus dibubarkan sesuai dengan Program Pemerintah Kota Pekalongan dalam jangka pendek, BLUD BELUM memberikan solusi jangka pendek terhadap pengelolaan TPI kota pekalongan. Beberapa alasan yang mendasari adalah sebagai berikut;

a. Aset TPI yang dikelola oleh UPTD TPI sekarang ini masih menyewa artinya bukan aset milik sendiri.

b. Kesiapan SDM yang profesional dan berjiwa wirausaha masih rendah.

c. UPTD TPI yang sekarang ini belum menunjukan peningkatan kinerja pelayanan, kinerja manfaat, dan kinerja keuangan;

d. BLUD merupakan quasi public goods, sehingga peran APBD masih tetap diperlukan dalam peningkatan pelayanan; dan

e. Untuk keberhasilan implementasi BLUD, perlunya peningkatan kapasitas SDM, perubahan pola pikir (maindset), semangat kewirausahaan (enterpreneurship)

bagi stakeholder terkait, penyiapan peraturan pendukung, serta pemahaman tentang konsepsi BLUD.

DAFTAR PUSTAKA

Basyir, Efisiensi 79 UPTD Bakal Dihapus, berita Suara Merdeka, 26 juli 2012, http://www.pekalongankota.go.id

Badan_Layanan_Umum_Daerah,id.wikipedia.org/wiki.

Kaplan, Robert and. Norton. David P, 1996. The Balance Scorecard. Harvard Business School Press.

Kaplan, R. S., Norton, D. P. 1992"The Balanced Score- card—Measures That Drive

Performance," Harvard Business Review, January-February.

Kaplan, R. S.; Norton, D. P. 2002 Strategy maps. Converting Intangible Assets Into Tangible Outcomes.Harvard Business Review,.

Peraturan Nomer: 1/2004 UU tentang Perbendaharaan Negara

Peraturan Nomor kep.16/men/2011 tentang Penetapan Indikator kinerja utama Kementerian Kelautan dan Perikanan tahun 2010-2014.

Peraturan menteri dalam negeri Republik Indonesia Nomor 27 tahun 2013, tentang

Pedoman penyusunan anggaran pendapatan dan belanja daerah tahun anggaran 2014. Peraturan Menteri Nomor per.02/men/2012 Menteri Kelautan dan Perikanan Republik

Indonesia

tentang Pelayanan Publik di lingkungan Kementerian Kelautan dan Perikanan. Surat edaran Nomor : 900/2759/SJ tanggal : 10 September 2008 Menteri dalam negeri

Peraturan Pemerintah Nomor 41 Tahun 2007, tentang Organisasi Perangkat Daerah dan Peraturan Menteri Dalam Negeri Nomor 57 Tahun 2007 tentang Penataan Organisasi

Perangkat Daerah.